Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

134

Часть 2. Как определяются процентные ставки

полнительный

риск. В отличие от теории сегмен-

тации, теория преференциальных привычек не

предполагает, что инвесторы являются полностью

отвергающими риск, вместо этого она разрешает

инвесторам

перестраивать

свои портфели вложе-

ний в ответ на ожидаемые премии в виде увели-

чения доходности. Это предполагает выпуклости

и искривления кривой доходности, как это пока-

зано в примере 6.5, но также ограничивает разры-

вы, возможные при теории сегментации.

Какая теория права?

Результаты, получаемые при применении теорий,

недостаточно убедительны, чтобы признать за од-

ной из них полную правоту в объяснении струк-

туры процентных ставок по срокам погашения

ссуд. Непосредственные участники рынка отдают

предпочтение теории преференциальных привы-

чек, а ученые-экономисты — подходу, основанно-

му на прогнозировании ожидаемых изменений

процентных ставок и использовании теории пре-

мии за ликвидность. Ежедневные изменения в

структуре процентных ставок по срокам погаше-

ния ссуд говорят в пользу теории преференциаль-

ных привычек, поскольку колебания процентных

ставок ценных бумаг с одним сроком погашения

мало сказываются на состоянии ценных бумаг с

другими сроками погашения. Кроме того, кривая

доходности не всегда оказывается плавной. В то

же время колебания процентных ставок ценных

бумаге

одним сроком погашения, происходящие

в течение более длительного срока, например од-

ного месяца, по-видимому, сказываются на всей

кривой доходности, что придает ей определенную

гладкость. Эти наблюдения соответствуют наибо-

лее часто публикуемым исследованиям по вре-

менной структуре, которые поддерживают роль

премии за ликвидность и ожиданий относитель-

но процентных ставок как важных компонентов

при любой интерпретации временной структуры

процентных ставок.

Практическое применение

кривой доходности

Кривая доходности является важным инструмен-

том, широко используемым как

аналитиками

рынка, так и управляющими финансовыми инсти-

тутами. Рассмотрим несколько примеров ее прак-

тического применения.

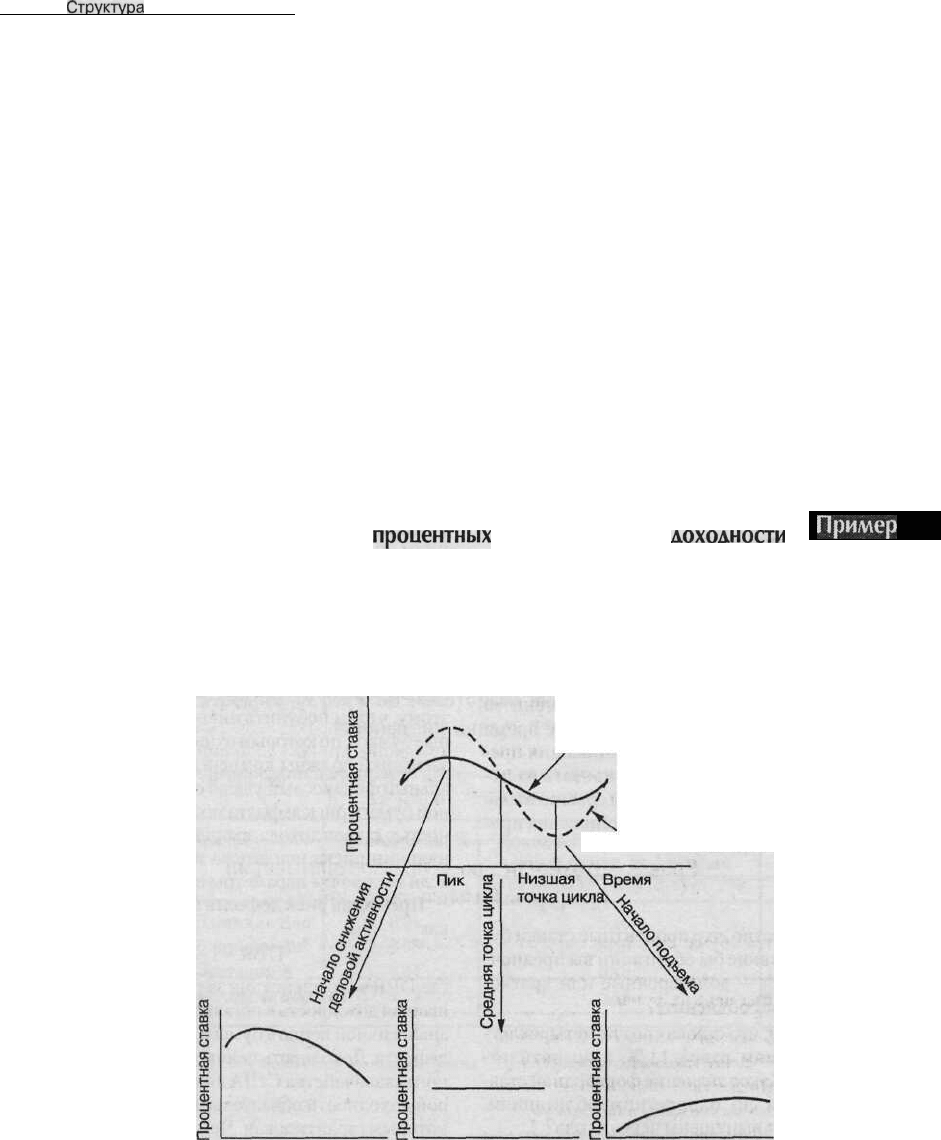

Кривая доходности и цикл деловой активности.

Структура процентных ставок по срокам погаше-

ния ссуд содержит важную информацию об ожи-

даниях рынка относительно будущего состояния

деловой активности. Так, если кривая доходно-

сти оказывается возрастающей, то все участники

рынка единодушно предсказывают рост процент-

ных ставок, что, в свою очередь, свидетельствует

о приближении фазы экономического подъема.

Если же кривая

доходности

имеет нисходящий

характер, то финансовые рынки ожидают сниже-

ния процентных ставок и наступления спада. Ни-

сходящие кривые доходности обычно характер-

ны для финальной стадии фазы экономического

подъема.

Кривая

доходности

при использовании теории

преференциальных

привычек

Доходности ценных бумаг американского Казначейства на декабрь 1998 года:

Пример

6.5

Вид ценных бумаг

3-месячные казначейские векселя

Годовые казначейские векселя

Пятилетние казначейские ноты

10-летние казначейские ноты

20-летние казначейские облигации

30-летние казначейские облигации

Источник: Federal Reserve statistical release

G.13.

Доходность, %

4,50

4,52

4,48

4,65

5,36

5,06

Глава 6.

Структура

процентных ставок

135

Как и в случае всех номинальных процентных

ставок, процентные ставки при составлении кри-

вой доходности включают премию за ожидаемую

инфляцию (смотри уравнение Фишера из главы

5). То есть, взаимосвязь между кривой доходно-

сти и деловым циклом включает в себя взаимо-

связь между инфляцией и деловым циклом. В пе-

риоды сокращения экономической активности

инфляция, как правило, снижается, в то время как

во время экономической экспансии инфляция

обычно возрастает. Соответственно, инфляция

является важным фактором при определении ме-

ста и формы кривой доходности.

Важную экономическую информацию могут

дать также результаты наблюдений за разницей

процентных ставок по краткосрочным и долго-

срочным ссудам. До тех пор пока она остается не-

высокой, рынок предполагает, что темпы эконо-

мического роста будут медленными. В примере 6.6

показана связь между формой кривой доходно-

сти и фазами цикла деловой активности.

Здесь следует обратить внимание на один важ-

ный момент. Хотя с использованием кривых до-

ходности можно получить важную информацию

об ожиданиях рынка относительно будущего со-

стояния деловой активности, эти ожидания мо-

гут и не сбыться. Кривая доходности, построен-

ная на данный момент времени, концентрирует в

себе всю текущую экономическую информацию,

доступную рынку. По мере поступления новых

данных ожидания участников рынка постоянно

меняются.

Кривая доходности и финансовые посредники.

Наклон кривой доходности служит важным ин-

дикатором для таких финансовых посредников,

как коммерческие банки, ссудо-сберегательные

Варианты повеления

процентных

ставок и кривой

доходности

в различных фазах цикла деловой активности

Пример 6.6

Кривые доходности обычно имеют восходящий характер в периоды экономического подъема и нисходящий -

в периоды экономического спада.

Долгосрочная ставка

Краткосрочная ставка

Срок погашения Срок погашения Срок погашения

136

Часть 2. Как определяются процентные ставки

ассоциации, сберегательные банки и финансовые

компании.

Эти и другие посредники берут зай-

мы у ЭЕПБ на финансовых рынках, а

затем,

пос-

ле мобилизации привлеченных капиталов, пре-

доставляют их в виде ссуд предприятиям и

потребителям. Ситуация, при которой кривая

доходности имеет возрастающий характер,

обычно является благоприятной для подобных

учреждений, поскольку они привлекают сред-

ства клиентов в основном на короткий срок

(краткосрочные депозиты и срочные вклады), а

дают деньги в долг на длительный. Поэтому чем

круче наклон кривой доходности, тем больше

будет разность между процентными ставками по

занятым средствам и по предоставленным ссу-

дам, а значит, и выше прибыль финансового по-

средника.

Когда же кривая доходности имеет нейтраль-

ный или нисходящий характер, финансовые по-

средники не получают прибыли и оказываются

вынужденными искать новую стратегию управле-

ния своими активами. Так, если в высшей точке

цикла деловой активности кривая доходности

имеет нисходящий характер, то в этих условиях

финансовые институты обычно стремятся сокра-

тить сроки возврата привлеченных средств, что-

бы избежать выплаты высоких процентов на про-

тяжении длительного промежутка времени за

возможность их использования. В то же время

они стараются увеличить сроки погашения пре-

доставляемых ссуд, чтобы зафиксировать их от-

носительно высокую доходность на сравнительно

долгий срок, поскольку ожидают понижения про-

центных ставок в будущем.

Проверьте себя

1.

Если вам известно, что процентные ставки бу-

дут расти, то какие бы облигации вы предпоч-

ли приобрести — долгосрочные или кратко-

срочные? Ответ объясните.

2. Предположим, что ставка

слот

по четырехлет-

ним облигациям равна

11

%,

а по пятилет-

ним — 12

%.

Какое

значение

форвардной став-

ки ожидается по однолетним облигациям,

которые будут выпущены через 4 года?

3. Какие корректировки своего портфеля обли-

гаций должен осуществить инвестор, если в

будущем ожидается снижение процентных

ставок? Как эти корректировки повлияют на

кривую доходности?

4. Как премия за ликвидность влияет на форму

кривой доходности?

5. Почему, согласно теории сегментации рынка,

инвесторы не переводят все свои вложения в

ценные бумаги с наивысшим доходом? С точ-

ки зрения теории преференциальных привы-

чек, что требуется инвесторам, чтобы изменить

сроки своих вложений по сравнению с предпо-

читаемыми сроками погашения ценных бумаг?

Риск дефолта

Облигации содержат в себе формальное обеща-

ние заемщика выплачивать кредитору купонный

доход и номинальную сумму долга в заранее ого-

воренные сроки. Невозможность выполнения за-

емщиком обязательств, предусмотренных усло-

виями договора, называется дефолтом. Риск

дефолта определяется вероятностью того, что за-

емщик не произведет обещанные выплаты купон-

ного дохода и номинала облигации в установлен-

ные

сроки.

Считается, что большинство инвесторов не рас-

положены к риску, т. е. из двух ценных бумаг с

идентичными параметрами они выбирают ту, чье

своевременное погашение наиболее вероятно. По-

этому, чтобы побудить инвесторов покупать цен-

ные бумаги, по которым существует риск дефолта,

заемщики должны компенсировать им

потенци-

альный финансовый ущерб от вложений. Для цен-

ной бумаги риск дефолта может быть измерен раз-

ностью ставок дохода, выплачиваемого по ней при

наличии риска неплатежа и при его отсутствии,

если все прочие параметры неизменны.

Премия за риск дефолта может быть выражена

как

DPR = i -

i

rf

,

(6.3)

где DPR — компенсация за риск дефолта, i — обе-

щанная доходность к погашению, a

i

rf

— доходность

аналогичной ценной бумаги, по которой нет риска

дефолта. Доходность ценных бумаг Государствен-

ного казначейства США является наилучшей ме-

рой доходности обязательств, возврат средств по

которым гарантирован. Чем выше премия за риск

дефолта, тем выше вероятность неплатежеспособ-

ности заемщика и тем больше рыночная доход-

ность такой ценной бумаги.

Рыночные значения компенсаций за риск де-

фолта можно рассчитать, сравнивая доходность

138

Часть 2. Как определяются процентные ставки

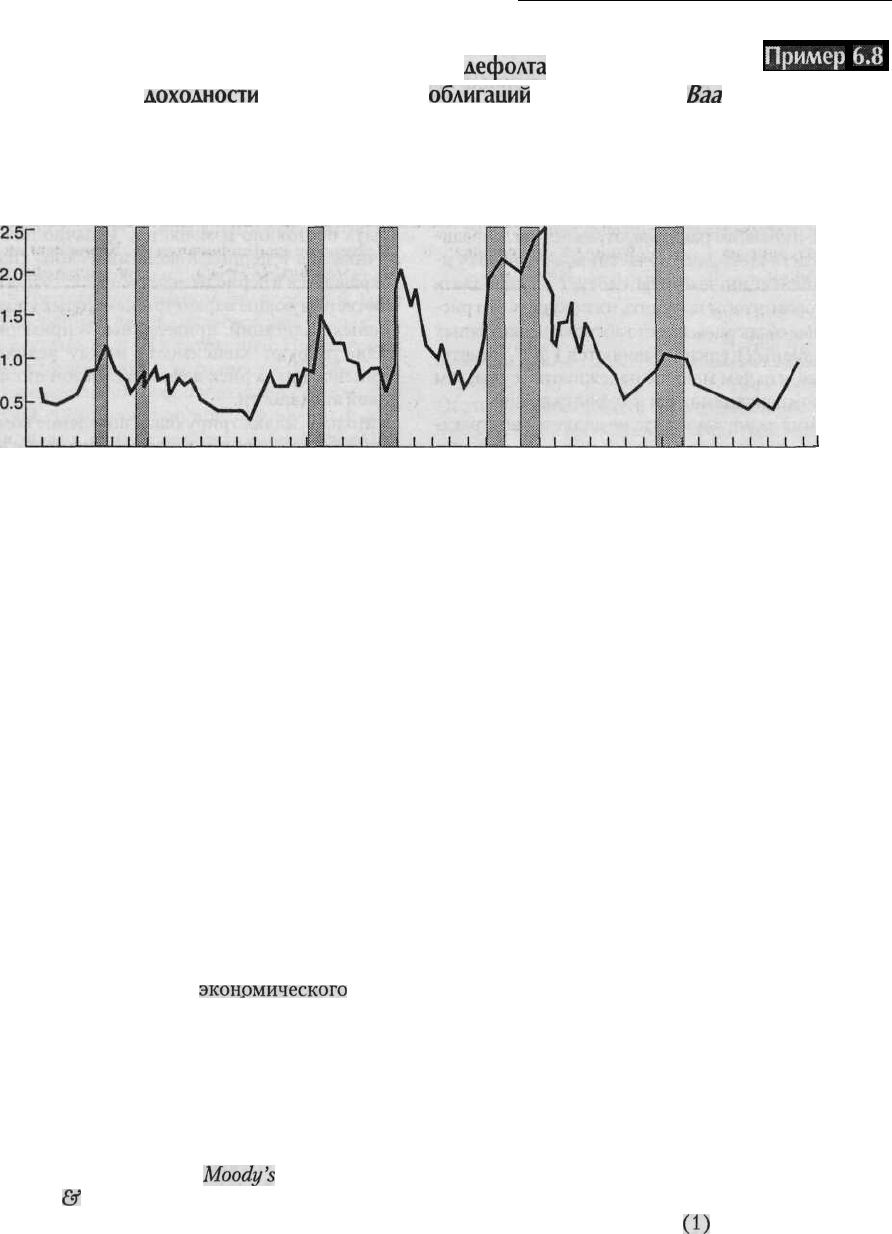

Пример

6.8

Премия за риск

дефолта

(разность

доходности

корпоративных

облигаций

с рейтингами

Ваа

и Ааа)

Обратите внимание на то, что размер премии за риск дефолта увеличивается в периоды экономического спада

и снижается в периоды экономического подъема.

1955

1960

1965

1970

1975

1980

1985

1990

j

1995 1998

Примечание: Затемненные области соответствуют периодам спада.

Источник: Moody's Bond Survey, различные выпуски.

словами, в подобной ситуации инвесторы стре-

мятся обеспечить высокую доходность своих вло-

жений. Напротив, в периоды спада основной про-

блемой становится надежность вложений. В

результате происходит перевод средств инвесто-

ров в первоклассные активы, т. е. такая корректи-

ровка портфелей, при которой облигации с высо-

ким кредитным рейтингом (с низким риском

дефолта) покупаются, а с низким кредитным рей-

тингом — продаются. Увеличение спроса на пер-

воклассные облигации приводит к росту их кур-

совой стоимости и падению доходности; в то же

время снижение спроса на рискованные облига-

ции уменьшает их стоимость и увеличивает до-

ходность. В результате размер компенсации за

риск дефолта в периоды

экономического

спада

увеличивается.

Рейтинги облигаций

Обычно инвесторы не занимаются вычислениями

вероятности дефолта самостоятельно, а использу-

ют данные, предоставляемые специальными агент-

ствами, главным образом

Moody's

Investors Service

и Standard

&

Poor's. Оба агентства ранжируют об-

лигации по их ожидаемой вероятности дефолта и

публикуют данные об этом с присвоением каждой

группе надежности определенного буквенного обо-

значения. Используемая схема присвоения рей-

тингов надежности приведена в примере 6.9. Так,

облигации высшей степени надежности относятся

к группе Ааа, а низшей — к группе D. Как видно из

примера 6.7, премия за риск дефолта по корпора-

тивным облигациям растет по мере снижения их

кредитного рейтинга.

Облигации первых четырех групп (от Ааа до

Ваа по классификации Moody's и от ААА до ВВВ

по классификации Standard & Poor's) получили

название облигаций инвестиционного класса, ре-

комендуемых для долгосрочных инвестиций.

Облигации с рейтингом ниже Ваа (или ниже

ВВВ) называются спекулятивными, или бросо-

выми.

Федеральные законы, а также законы штатов,

обычно требуют, чтобы коммерческие банки,

страховые компании, пенсионные фонды и про-

чие финансовые институты приобретали только

ценные бумаги инвестиционного класса, рекомен-

дуемые для долгосрочного инвестирования.

При определении кредитных рейтингов обли-

гаций учитывается множество факторов. К наи-

более важным относятся:

(1)

объемы поступле-

140

Часть 2. Как определяются процентные ставки

компании International Harvester (крупнейшего

производителя грузовиков, сельскохозяйствен-

ной и строительной техники) имели в 1978 г.

рейтинг Л. В начале 1980-х

гг.

компания понесла

серьезные убытки, что вынудило ее в конце

1981

г.

пойти на пересмотр условий выплаты долгов. В

течение ряда лет кредитный рейтинг International

Harvester постоянно понижался. Так, в январе

1983 г. ее облигациям был присвоен рейтинг

Саа — они стали рассматриваться агентством

Moody's

в качестве спекулятивных, обладающих

высоким риском дефолта. При этом двадцати-

летние облигации компании обещали доходность

выше 30

%,

в то время как аналогичный показа-

тель корпоративных облигаций из группы А со-

ставлял в среднем 13,85 %. Неудивительно, что

эксперты рынка оценивали вложения в облига-

ции International Harvester как в высшей степени

рискованные*.

Правила налогообложения

Для каждого инвестора наибольший интерес

представляет величина процентного дохода, кото-

рый останется у него после налоговых выплат.

В результате, чем ниже налог с доходов по данной

ценной бумаге, тем выше будет спрос на нее и тем

меньшей окажется ее доходность до налогообло-

жения. Неудивительно, что ценные бумаги, доход

по которым не облагается налогом, имеют мень-

шую рыночную доходность, чем бумаги, доход по

которым подлежит налогообложению. Доход по

ценным бумагам облагается различными налога-

ми, вводимыми федеральным правительством,

правительствами штатов и местными органами

власти; важнейшим из них является федеральный

подоходный налог. Давайте выясним, какое влия-

ние на рыночную доходность ценной бумаги име-

ет структура налогов.

Купонный доход

Все виды купонных доходов, получаемых по об-

лигациям штатов и местных органов власти, не

подлежат обложению федеральными налогами.

Эти облигации, получившие название муници-

пальных, имеют меньшую рыночную доходность,

чем сходные с ними по прочим основным парамет-

рам ценные бумаги Государственного казначей-

ства США или частных компаний. Освобождение

купонного дохода от обложения федеральными

налогами основывается на принципе разделения

полномочий федеральных властей и властей шта-

тов и имеет целью помочь местным органам влас-

ти в получении заемных средств под наименьший

из возможных процентов*.

Решение инвестора о покупке либо подлежа-

щей налогообложению, либо освобожденной от

него облигации зависит от их сравнительной до-

ходности и от предельной ставки налогообложе-

ния, применяемой к данному инвестору. Чтобы

понять механизм принятия подобных

решений,

рассмотрим следующий пример. Предположим,

что текущая доходность к погашению облигации,

доход по которой облагается налогом, составляет

10 %, а муниципальной облигации с тем же сро-

ком погашения — 7 %. Доходность обеих ценных

бумаг после уплаты налоговых окладов может

быть найдена с помощью следующей формулы:

i

at

=

i

bt

(l-t),

(6.4)

где

i

— доходность после уплаты налоговых окла-

дов,

i

bt

— доходность до уплаты налоговых окла-

дов, t — предельная ставка налогообложения, при-

меняемая к данному инвестору. Эта формула

предполагает, что доход по ценной бумаге цели-

ком определяется суммой купонных выплат и не

зависит от прироста или потерь капитала. Значе-

ния доходности обеих облигаций после уплаты

налоговых окладов при различных значениях ста-

вок налогообложения приведены в следующей

таблице

6.2.

* В 1985 г. после реорганизации компании на ее основе

была создана новая фирма Navistar International Cor-

poration.

(Примеч.

автора)

* В

апреле

1985 г. Верховный суд США вынес реше-

ние, по которому Конгресс имеет право взимать налоги

с купонного дохода по муниципальным облигациям.

Игнорируя судебный прецедент

1895

г., Верховный суд

сослался на то, что в Конституции не предусмотрено

право местных властей освобождать доходы владель-

цев муниципальных облигаций от федерального нало-

гообложения. В настоящее время Конгресс не

намерен

заниматься рассмотрением данной проблемы, но по-

тенциально он может обратиться к ней в скором буду-

щем. Если федеральное правительство все же введет

подобный налог, условия налогообложения изменятся

не для находящихся в обращении облигаций, а лишь

для тех, которые будут выпускаться в будущем.

Глава 6.

Структура

процентных ставок

141

На финансовом рынке в

1980-х

гг.

появился

ряд интересных нов-

шеств, и в их числе «ядовитые»

пут-опционы,

призванные

защи-

тить

инвестора

от

эвентуального

риска.

Эвентуальным

риском назы-

вается вероятность

возникновения

у

фирмы-эмитента

неблагоприят-

ного соотношения величины соб-

ственных и привлеченных средств

или

наступления

других

событий,

которые могут повлиять на

ее

фи-

нансовое

положение. Например,

выкуп контрольного пакета акций

за счет

полученного

кредита увели-

чивает долговое бремя фирмы, по-

этому ее

положение

становится

бо-

лее рискованным в результате

увеличения фиксированных

вы-

плат держателям ее облигаций.

В результате кредитный рейтинг

данной

фирмы понизится, кур-

совая стоимость ее

облигаций

упадет, а их

держатели

понесут

убытки от снижения рыночной

стоимости своих инвестиций.

В

полном

объеме последствия

эвентуального

риска

проявились

для некоторых

инвесторов

в октябре

1988 г., когда RJR Nabisco была

«ус-

пешно»

объединена

с

поднаторев-

шей в подобных операциях компа-

нией Kohlberg

Kravis

Roberts &

Company

(KKR).

Результат этого

крупнейшего в истории

бизнеса

сли-

яния двух фирм с общей

стоимо-

«Ядовитые»

пут-опиионы

и крошки от

печенья

стыо

активов в $ 25 млрд наглядно

продемонстрировал серьезнейшую

опасность эвентуального риска

для

инвесторов

— стоимость обяза-

тельств

RJR Nabisco снизилась на

$800

млн, или на 40

%.

Один

по-

мудрсвший,

по и обедневший

держа-

тель облигаций

компании

сказал по

этому

поводу:

«Нам

остались

толь-

ко крошки от

почемья».

Вследствие больших потерь

ка-

питала,

которые

понесли

владель-

цы облигаций RJR Nabisco и

других

фирм в результате их слияния или

поглощения,

популярность

цен-

ных бумаг, не обеспечивающих

держателям достаточной защиты

против подобных рисков, значи-

тельно упала. Одним из вариантов

решения этой проблемы стал вы-

пуск

^специальных

«ядовитых»

пут-опционов. Эти опционы

поз^

воляют

инвестору

продавать

об-

ратно

эмитенту

его

собственные

облигации но их номинальной

сто-

имости или требовать корректи-

ровки

купонной

ставки,

если

собы-

тия

разворачиваются

образом,

подобным описанному выше. Если

бы для облигаций RJR

Nabisco

име-

лись «ядовитые» пут-опционы,

то

инвесторы смогли бы продать

эми-

тенту свои ценные бумаги по но-

миналу, избежав таким

образом

потерь

капитала на общую

сумму

в

.$ 800 млн. При снижении кредит-

ШМИ

И

СОБЫТИЯ

иого

рейтинга

фирмы

обычно

ис-

пользуется корректировка ставки

купонных

выплат.:

Так,

если

пер-

воначально

облигации

компании

имели

рейтинг

Лая,

а

затем

он

по-

низился

до

АI

в

результате

;

того;

:

что

компания

выкупила

в кредит

контрольный

пакет

своих акций,

то в этом случае купонная

ставка

должна

быть поднята

до

уровня,

который

обеспечивают

;аналоги.ч-

.ные

облигации с рейтингом А1.

Вследствие большого числа про-

даж облигаций с «ядовитыми» пут-

опционахш

в 1980-х

гг.

агентство

Standard & Poor's

'.

разработало

классификацию их возможностей

по

защите

интересов

инвесторов.

Так, система

защиты

от

эвентуаль-

ных

рисков имеет пять

степеней,!

причем Е1

обеспечивает

.макси-

мальную защиту, а

Е5

— мини-

мальную.

До.:

вышеупомянутого

слияния

компании

RJR

Nabisco

лишь для немногих облигаций

была

предусмотрена

минимальная

защита

от

эвентуальных рисков

(по новой

классификации

—

Е5),

большинство же не. имело ее

вовсе:

Однако

после

истории

с

RJR

Nabisco

число.облигаций^пррдава-,

емых

с «ядовитыми»

пут-опциона-

ми,

резко

возросло, причем

степень

защиты большинства из них нахо-

дится в диапазоне

от

ЕЗ до Е1

(от

средней

до

наивысшей).

В случае если налог на доходы инвестора не пре-

вышает 20

%,

то ему выгоднее приобрести корпо-

ративную облигацию, поскольку в годовом ис-

числении она принесет на 1 % дохода больше,

чем'

муниципальная.

Однако при дальнейшем росте

предельной ставки налогообложения покупка му-

ниципальной облигации окажется более предпо-

чтительной. Инвестор, который попадает в кате-

горию с подоходным налогом в 40

%,

предпочел

бы приобрести освобожденную от налогов цен-

ную бумагу с доходностью 7 % вместо корпора-

тивной облигации, для которой налог после уп-

латы налога составляет только 6 %. Поэтому

инвесторы, доходы которых облагаются высоки-

ми налогами, например коммерческие банки,

обычно составляют свой портфель из муници-

пальных ценных бумаг, приносящих им больший

по сравнению с корпоративными облигациями

доход. Напротив, инвесторам, ставки налогооб-

ложения доходов которых невысоки, например

людям с низкими доходами или некоторым фи-

нансовым институтам (пенсионным фондам),

оказывается выгоднее покупать ценные бумаги,

доход по которым облагается налогом. Так что

если за вечерним коктейлем вы упомянете, что

ваш инвестиционный портфель составлен из му-

Глава 6.

Структура

процентных ставок

143

Реализуемость

Еще одним фактором, влияющим на величину

процентной ставки по ценной бумаге, является ее

реализуемость. Реализуемость отражает ско-

рость и издержки перепродажи ценной бумаги

инвестором. Чем выше значение этого показате-

ля, тем большим будет спрос на ценную бумагу и

тем ниже будет процентная ставка по ней. Реали-

зуемость зависит от расходов на совершение сдел-

ки, перемещение средств и сбор необходимой ин-

формации. Чем ниже сумма этих издержек, тем

выше реализуемость ценной бумаги.

Реализуемость ценной бумаги нередко оцени-

вают объемом ее вторичного рынка. Например,

краткосрочные казначейские векселя имеют са-

мый крупный и наиболее активный вторичный

рынок, поэтому их реализуемость считается са-

мой высокой среди всех ценных бумаг. Инвесто-

ры имеют возможность быстро продать любое

количество казначейских векселей, не нарушая

при этом ситуацию на финансовом рынке. Высо-

кой реализуемостью обладают также ценные бу-

маги многих крупных и хорошо известных эми-

тентов, в особенности те, торги по которым

ведутся на Нью-йоркской и Американской фон-

довых биржах. Однако для тысяч других ценных

бумаг, не продаваемых ежедневно в больших

объемах, обеспечение реализуемости может

быть серьезной проблемой. В результате сделки

по таким бумагам происходят довольно редко,

что затрудняет установление их истинной ры-

ночной цены.

Опционы на облигации

Большинство облигаций содержат опционы, кото-

рые позволяют заемщику или кредитору изменять

суть заключенного между ними соглашения до мо-

мента истечения его срока. Говоря более строго,

опцион представляет собой договор, который дает

его владельцу право, но не налагает на него обязан-

ность, купить или продать конкретный вид активов

по заранее установленной цене в определенный мо-

мент в будущем. Если опцион дает владельцу право

купить ценную бумагу, то он называется ком-опци-

оном;

если опцион дает владельцу право продать

ценную бумагу, то он называется

пут-опционом;

если же владелец опциона имеет право конверти-

ровать его в другую ценную бумагу, то такой опци-

он называется конвертируемым. Опционы, купля и

продажа которых ведется отдельно от указанных в

них ценных бумаг, рассматриваются в главе

11.

Холл-опционы

Большинство корпоративных, муниципальных и

правительственных облигаций содержат в дого-

ворах о продаже и обращении условия о досроч-

ном выкупе или, другими словами, оговорку о

досрочном выкупе. Колл-опцион дает эмитенту

облигации возможность ее обратного выкупа по

фиксированной цене (так называемой цене выку-

па) до наступления момента погашения. Цена вы-

купа обычно устанавливается на уровне, превы-

шающем значение номинала ценной бумаги на

величину годового дохода по ней.

Облигации с

колл-огщионом

обычно имеют

более высокую доходность, чем ценные бумаги с

аналогичными параметрами, не содержащие усло-

вия об обратном выкупе. Причина этого в том, что

привлечение средств с помощью

колл-опционов

выгодно эмитенту (т. е. заемщику) и относитель-

но невыгодно инвестору.

Например,

если рыноч-

ная процентная ставка становится значительно

ниже купонной, то эмитент облигации с колл-оп-

ционом может выкупить весь объем эмиссии и

выпустить в обращение новые ценные бумаги, про-

центный доход по которым будет ниже. В резуль-

тате стоимость получения заемных средств для

эмитента снизится, а инвестор будет вынужден

вкладывать свои деньги в ценные бумаги, прино-

сящие меньший процентный доход.

Разница процентных ставок по двум облигаци-

ям, содержащим и не содержащим

колл-опцион,

называется процентной премией за досрочный

выкуп. Ее величина (CIP) может быть выражена

следующим образом:

CIP

=

i

-i

(6.5)

где

i

c

и

i

nc

соответствуют значениям доходности

по облигациям с условием выкупа и без него. Что-

бы сравнение облигаций было корректным, они

должны иметь одинаковые показатели риска де-

фолта, срока погашения, реализуемости; правила

налогообложения доходов по ним также должны

быть едины. Поэтому процентную премию за дос-

рочный выкуп можно рассматривать в качестве

компенсации, выплачиваемой покупателям обли-

гаций с колл-опционом за ущерб, который может

нанести им досрочный выкуп находящихся у них

ценных бумаг данного вида. Чем выше вероят-

144

Часть 2. Как определяются процентные ставки

ность обратного выкупа той или иной облигации,

тем большей будет величина процентной премии

за ее досрочный выкуп и ее доходность. Чаще все-

го продажа облигаций с колл-опционом имеет

место в условиях, когда процентная ставка имеет

тенденцию к понижению. Таким образом, чем

большим ожидается снижение процентной став-

ки, тем выше будет цена опциона, а значит, и зна-

чение CIP.

Пут-опционы

Пут-опцион позволяет инвестору продать обли-

гацию эмитенту до наступления момента погаше-

ния по заранее установленной цене. Обычно инве-

сторы стремятся приобретать пут-опционы, когда

процентная ставка растет, а курсовая цена облига-

ций снижается. Пут-опционы устанавливают

нижнюю границу стоимости облигации на уровне

цены исполнения опциона, которая обычно равна

номиналу или чуть меньше его.

Поскольку пут-опционы выгодны инвестору,

доходность облигаций, в договоре о размещении

и обращении которых зафиксировано право их

досрочной продажи эмитенту, будет ниже, чем

доходность ценных бумаг, обладающих аналогич-

ными основными параметрами и не предусматри-

вающих такого права. Благодаря пут-опциону ин-

вестор может защитить себя от возможных потерь

рыночной стоимости своих активов, обусловлен-

ных неожиданным ростом процентной ставки.

Например, если уровень процентной ставки зна-

чительно увеличится относительно ставки купон-

ного дохода облигации, содержащей пут-опцион,

то инвестор может продать ее эмитенту по цене

исполнения опциона, а затем приобрести новые

ценные бумаги, обеспечивающие ему доход в со-

ответствии с текущей рыночной ставкой процен-

та. Разница процентных ставок по двум облигаци-

ям, содержащим и не содержащим пут-опцион,

называется процентным дисконтом за право про-

дажи

(РШ)

и может быть выражена следующим

образом:

PID = i

p

-i

np

<0,

(6.6)

где i и

i

n

соответствуют значениям доходности

облигаций с пут-опционом и без него. Стоимость

пут-опциона зависит от ожидаемых значений

процентной ставки: чем выше предполагается ее

рост, тем большей будет стоимость опциона и ве-

личина процентного дисконта.

Конвертируемые опционы

Конвертируемый опцион позволяет инвестору

конвертировать имеющиеся у него ценные бумаги

в ценные бумаги другого типа по заранее установ-

ленной цене. Наиболее часто конвертируемый

опцион дает инвестору возможность приобрести

вместо облигаций эмитента его акции. Кроме того,

в периоды резких колебаний процентных ставок

нередко выпускаются опционы, позволяющие ме-

нять облигации с переменной ставкой купонного

дохода на облигации с фиксированными купон-

ными выплатами. При этом выбор момента кон-

вертации в пределах заранее оговоренных сроков

осуществляется самим инвестором. Однако усло-

вия, при которых может производиться конвер-

сия, согласуются при совершении покупки.

Поскольку конвертируемые опционы обеспе-

чивают дополнительные выгоды инвестору, то

ценные бумаги, предусматривающие возмож-

ность конвертации, продаются по более высокой

цене. Отсюда следует, что доходность конверти-

руемых облигаций будет ниже доходности не-

конвертируемых. Разность между величинами

доходности двух облигаций, для которых пре-

дусмотрена и не предусмотрена возможность кон-

вертации, называется дисконтом доходности за

возможность конвертации (CYD). Она может

быть выражена следующим образом:

CYD

=

i

-

(6.7)

где

i

ron

и

i

won

— значения доходности конвертируе-

мой и неконвертируемой облигаций. Значение

CYD представляет собой цену, которую инвестор

готов заплатить за конвертируемый опцион.

Конвертируемые облигации имеют меньшую

доходность по сравнению с неконвертируемыми,

поскольку их держатель в определенном смысле

застрахован от будущих рисков. Например, если

инвестор приобрел облигацию, которая может

конвертироваться в акцию, а цена этого типа ак-

ций в данный момент упала, то он может получить

прибыль в виде дохода по облигации. Если же

курсовая стоимость акций выросла, то инвестор

может воспользоваться правом, которое дает ему

опцион, и заработать на разнице текущей цены ак-

ции и цены исполнения опциона. Таким образом,

конвертируемые опционы имеют особую привле-

кательность в периоды роста рыночных цен на ак-

ции и снижения рыночных цен на облигации.

Можно привести и другой пример.

Глава 6.

Структура

процентных ставок

145

Как рейтинговое

агентство

Moody's

определяет

кредитный

рейтинг

ИЗМЕРЕНИЕ

РИСКА

Наибольшим доверием

инвесто-

ров пользуются рейтинги надежно-

сти облигаций, публикуемые двумя

агентствами: Moody's Investor Service

и Standard &

Poor's

(S&P). Вместе

взятые

они проставляют 92

%

всех

рейтинговых оценок корпоративных

и

муниципальных

облигаций

каж-

дый год. Кредитный рейтинг фирмы-

эмитента

облигаций является

мерой

риска неисполнения фирмой

своих

долговых обязательств с точки зре-

ния

рейтингового

агентства.

По-

скольку

кредитный

рейтинг

важен

как для эмитента, так и для инвесто-

ров, мы

опишем

процесс

его

состав-

ления компанией

Moody's.

Составление

рейтинга

начинается

с обращения эмитента

облигаций.

Процесс начинается с

предваритель-

ной

встречи,

на которой агентство об-

суждает

процедуры

и специфические

виды данных,

наиболее

полезные

для

понимания кредитных качеств эми-

тента.

Moody's

не. проводит исчерпы-

вающего

анализа

состояния эмитента;

вместо этого оно

сосредотачивается

на

изучении тех

элементов,

которые

относятся к долгосрочным

и

кратко-

срочным рискам эмитента. Первона-

чальная встреча продолжается анали-

тическим

совещанием

с высшим

руководством компании, которая вы-

пускает долговые обязательства.

Аналитическая встреча

происхо-

дит в штаб-квартире эмитента и час-

то занимает один-два дня. Агентство

Moody's в ходе этой встречи концент-

рируется на следующих 5

основных

пунктах.

1. Образование и история дея-

тельности компании.

1. Корпоративная стратегия

и'

философия.

3.

Текущее

состояние

— вклю-

чая конкурентные позиции, произ-

водственные

возможности,;

систе-

мы продаж и

поставок,

маркетинг.

4.

Финансовый менеджмент и

бухгалтерская политика.

5. Другие

темы—использование

производных

инструментов,

изме-

нения условий регулирования дея-

тельности

компании,

инвестици-

онные возможности и основные

судебные

процессы,

в которых за-

вязана

компания.

Во

время

обсуждения;

указан-

ных вопросов с

представителями

высшего менеджмента

Moody's

вырабатывает

понимание

фило-

софии управления и планы на бу-

дущее,

которые

составляют

чрез-

вычайно важное

значение

для

оценки кредитного качества

компа-

нии.

Эти

обсуждения также

дают,

старшим менеджерам

шанс

обсу-

дить риски и возможности

фирмы,

которые повлияют на ее кредитные

качества, и

очертить

свои

планы

на

будущее.

;....'.:,..'

Принятие

решения о

присвое-

нии

рейтинга обычно

занимает

от

4 до 6 недель со

времени

окончания

аналитического совещания, а само

решение принимается

рейтинго-

вым комитетом, который

анализи-

рует

всю

собранную об

эмитенте

информацию.

Обычно комитет

имеет 4

или

5 членов, включая ве-

дущего аналитика в данной

оолас-

ти

промышленности. Когда коми-

тет принимает свое решение, он

извещает

эмитента о

присвоенном

рейтинге и основаниях, которыми

руководствовалось

агентство

при

выработке рейтинга. Этот рейтинг

распространяется по всему миру

при помощи основных средств фи-

нансовой

информации.

Очевидно,

что:риск

дефолта

фирмы и соответствен

но

ее кредит-

ный рейтинг

изменяется

с

течени-

ем

времени.

Поскольку

ситуация

изменяется, агентство постоянно

собирает,

информацию обо всех

эмитентах долговых

обязательств,

которым

оно

присвоило

рейтинг.

Когда новая информация об эми-

тенте

предполагает

возможное из-

менение

показателя риска неплате-

жеспособности, агентство собирает

рейтинговый комитет, чтобы

пере-

:

смотреть

кредитный

рейтинг

эми-

тента..

Если

комитет

решает

из-

менить

кредитный

•рейтинг,

он

извещает

об этом эмитента и фи-

нансовую прессу.

Из этого процесса

ясно,

что не

существует подходящего

ответа.

Вместо этого кредитный

рейтинг

требует

экспертного

анализа,

что-

бы

сформировать

обоснованное

мнение

о степени

риска

дефолта

эмитента. Кроме того, для

измене-

ния рейтинга новая информация о

состоянии компании должна быть

достаточно

полной,

чтобы экспер-

ты изменили свои

мнения

о риске

дефолта

эмитента.:

В качестве другого примера предположим, что

инвестор владеет облигациями с переменной ку-

понной ставкой, которые могут конвертировать-

ся в облигации с фиксированными купонными

выплатами. Если процентная ставка начнет расти,

инвестор будет держать у себя облигации с пере-

менной купонной ставкой до того момента, когда,

по его мнению, процентная ставка достигнет мак-

симума. После этого он может реализовать свой

опцион и получить облигации с высоким фикси-

рованным доходом. Стоимость конвертации за-

висит от ожидаемого значения процентной став-

ки: чем оно выше, тем большей окажется цена

опциона, а значит, и дисконта доходности.

146

Часть 2. Как определяются процентные ставки

Проверьтесебя

1. Доходность каких ценных бумаг, на ваш

взгляд, выше: с высокой или низкой реализуе-

мостью? Почему?

2. В какой фазе цикла деловой активности сле-

дует ожидать выкуп облигаций эмитентом?

В какой фазе цикла деловой активности пре-

мия

за досрочный выкуп может оказаться наи-

большей? Обоснуйте свое мнение.

3. Почему, на ваш взгляд, инвесторы готовы при-

мириться с более низкой доходностью облига-

ций, содержащих

пут-опцион?

4.

Предположим,

что стоимость акций фирмы

постояптш.

В какой ситуации вы захотите кон-

вертировать облигации этой фирмы в ее ак-

ции, — когда процентная ставка растет или ког-

да она снижается?

Резюме

»

Наиболее

важными

параметрами цепной бумаги,

определяющими уровень процентной

ставки

по

ней, являются:

(1)срок

погашения,

(2) риск дефол-

та,

(3) правила налогообложения получаемого по

ней дохода, (4) реализуемость, (5) особые характе-

ристики, например наличие

пут-,

колл- или кон-

вертируемого опциона.

Кривая доходности может быть восходящей, нис-

ходящей или нейтральной.

Теория ожиданий предполагает, что если в буду-

щем произойдет рост процентных ставок, то дол-

госрочные процентные ставки будут выше крат-

косрочных, а кривая доходности будет восходящей.

Нисходящий характер

кривой

доходности говорит

о том, что

участники-

рынка ожидают снижения

процентных

ставок.

В основу теории премии за ликвидность положена

гипотеза о том, что инвесторы, не

приемлющие

рискованных вложений, требуют премии за владе-

ние долгосрочными ценными бумагами, посколь-

ку они в большей мере подвержены риску

измене-

ния курсовой цены или потери ликвидности.

Данный вид

премии

является фактором, увеличи-

вающим угол наклона кривой доходности.

Теория рыночной сегментации утверждает, что

форма

кривой

доходности определяется предложе-

нием ценных бумаг, сроки погашения которых ле-

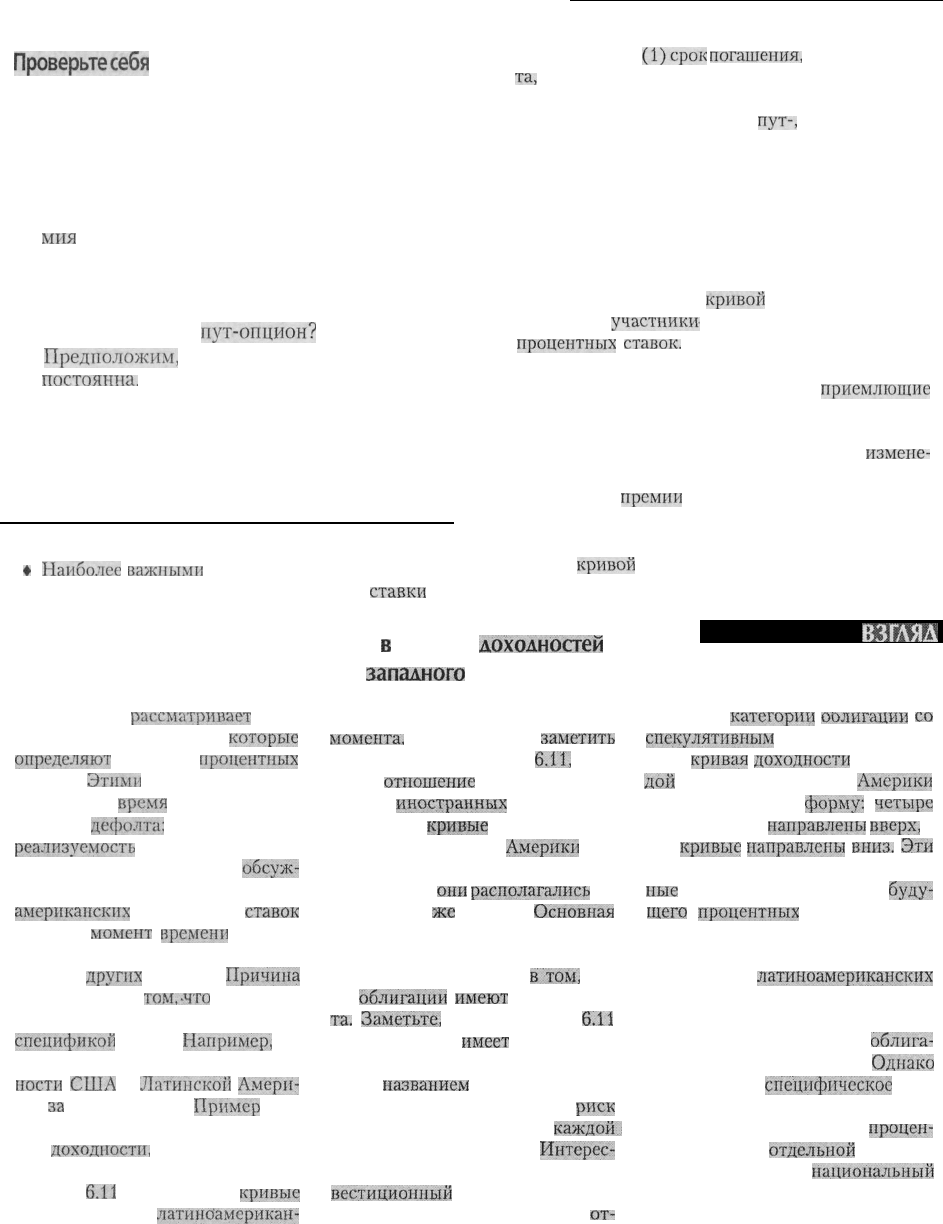

Различия

в

кривых

дохолностей

стран

западного

полушария

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

Эта глава

рассматрниает

пять

основных особенностей,

которые

определяют

структуру

процентных

станок.

Этими

особенностями яв-

ляются: (1)

время

до погашения;

(2) риск

дефолта:

(3) налоги; (4)

реализуемость

и (5) встроенные

опционы. Однако никак не

обсуж-

дается вопрос о том, как структура

американских

процентных

ставок

в любой

момент

времени

соотно-

сится со структурой процентных

ставок в

других

странах.

Причина

этого состоит в

том,-что

структура

процентных ставок определяется

спецификой

рынка.

Например,

да-

вайте посмотрим на кривые доход-

ности

США

и

Латинской

Амери-

ки

за

март 1999 г.

Пример

6.10

представляет американскую кри-

вую

доходности,

которая характе-

ризуется восходящим наклоном.

Вставка

6.11

представляет

кривые

доходности для 7

латиноамерикан-

х государств. Есть два важных

момента,

которые можно

заметить

на графиках из примера

6.11,

име-

ющих

отношение

к кривой доход-

ности

иностранных

государств.

Во-первых,

кривые

доходности го-

сударств Латинской

Америки

ле-

жали бы выше американских кри-

вых, если бы

они

располагались

на

одном и том

же

графике.

Основная

причина более высокой кривой до-

ходности для всех латиноамери-

канских стран состоит

в"том,

что

их

облигации

имеют

риск дефол-

та.

Заметьте,

что в примере

6.11

каждая страна

имеет

облигацион-

ный рейтинг, расположенный ря-

дом с

названием

страны. Они по-

казывают относительный

риск

неплатежеспособности

каждой:

страны по своим долгам.

Интерес-

но, что только Колумбия имеет ин-

вестиционный

облигационный

рейтинг. Оставшиеся. 6 стран

от-

носятся к

категории

оолнгации

со

спекулятивным

рейтингом. Во-вто-

рых,

кривая

доходности

для каж-

дой

страны Латинской

Америки

имеет различную

форму:

четыре

кривые имеют

направлены

вверх,

а

три

кривые

направлены

вниз.

Эти

разные формы отражают различ-

ные

ожидания в отношении

буду^

щего

процентных

ставок в этих

странах.

Из этого короткого анализа аме-

риканских и

латиноамериканских

кривых доходности ясно, что срок

до погашения и риск дефолта воз-

действует на доходность

облига-

ций на различных рынках.

Однако

чтобы понять

специфическое

вли-

яние сроков и возможности дефол-

та па временную структуру

процен-

тных ставок

отдельной

страны,

надо исследовать

национальный

рынок облигаций этой страны бо-

лее тщательно.