Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

173

ко если ФРС действительно стремится сохранить

ставку по ФРФ на уровне 2 %, она будет покупать

больше государственных ценных бумаг, чтобы ве-

личина резервов депозитных институтов росла, а

ставка по ФРФ оставалась на прежнем уровне.

При этом денежная база и предложение денег бу-

дут расти. Это вызовет у населения опасения по

поводу роста инфляции, поэтому оно будет стре-

миться занять как можно больше средств, пока

процентная ставка не начала увеличиваться. Эти

взаимосвязанные процессы будут продолжаться

до тех пор, пока возможности ФРС не истощатся

и она не поднимет ставку по ФРФ.

ФРС столкнется с непреодолимыми проблема-

ми и в том случае, если попытается поддерживать

ставку по ФРФ на завышенном уровне. Ведь ког-

да ставка слишком высока, немногие изъявят

желание взять ссуду. Поэтому ставка начнет сни-

жаться, если только ФРС не решит продать госу-

дарственные ценные бумаги и сократить таким

образом банковские резервы. Однако снижение

банковских резервов приведет к сокращению де-

нежной базы и предложения денег, что вызовет

уменьшение объемов кредитования. Таким обра-

зом, если ФРС будет настаивать на поддержании

ставки по ФРФ на чрезмерно высоком уровне, то

процесс снижения деловой активности будет усу-

губляться. Подобная ситуация наблюдалась во

время Великой депрессии 1930-х гг.

Поэтому ФРС не может регулировать ставку

по ФРФ в течение длительного периода времени,

а если она попытается это сделать, то результатом

ее усилий станет либо высокая инфляция, либо

глубокая экономическая депрессия. Лучшее, что

может предпринять ФРС в долгосрочном перио-

де, — это проводить такую денежно-кредитную

политику, при которой население будет ожидать

возможных изменений уровня цен лишь в незна-

чительных пределах. При этом колебания процент-

ной ставки из-за изменений инфляционных ожи-

даний (вследствие эффекта Фишера, о котором

вы узнали в прошлых главах) будут происходить

Изменения в политике ФРС

оказывают

существенное влияние

на

рынки

акций

и

облигаций

ИЗМЕРЕНИЕ РИСЖ

Из

предыдущих

глав вы узнали.

что при увеличении рыночных про-

центных

ставок

курсовая

:

цена

облигаций и векселей, процент

вы-

плат по которым является неизмен-

ным,

снижается.

Напротив,

когда

рыночные процентные ставки рас-

тут, стоимость ценных бумаг с

фиксированным доходом

увеличи-

вается.

Поскольку

противополож-

ный характер изменения процент-

ных ставок и курсовой стоимости

ценных бумаг не всегда очевиден,

известный биржевой аналитик

Эд-

сон

Гоулд сформулировал

два

пра-

вила, которые помогают дать

инту»

итивную

оценку данному

процессу.

Первое из них называется

«Три

шага и остановка». Согласно

этому

правилу, если ФРС делает три

серьезных

шага

в направлении по-

следовательного

сокращения

де-

нежной массы и уменьшения

мас-

штабов

кредитования,

например

повышает

учетную

ставку

или уве-

личивает требования к

резервам,

то

на фондовом рынке

происходит

значительное снижение цен.

Вто-

рое

правило

называется

«Две

по-

пытки и

прыжок».

Оно утверждает,

что, после того как ФРС во второй

раз публично предпримет серьез-

ные усилия по увеличению

денеж-

ной массы и

объемов

кредитования

с

целью

стимулирования

экономи-

ки, на фондовом рынке происходит

скачок цен.

С конца 1990

г.

ФРС

применя-

.ет

простую

денежно-кредитную

политику,

которая стала

очевид-

;

на всем, когда в декабре 1991

г.

учетная

ставка была снижена сра-

зу

на

1:%.

Фондовый рынок, пере-

;.живавший

тяжелые

последствия

октября 1990 г., отреагировал

уве-

личением

биржевого

индекса за

од

и

FI

месяц более чем на 200

пунк-

тов. Еще более показательно,

что,

копа ФРС снизила

н

учетную

ставку, и ставку по федеральным

резервным

фондам (второе

сниже-

ние ставки по

ФРФ'за

месяц),

15

октября 1998 года индекс Доу-

Джонса подскочил на 300

пунктов

в

mom же

самый

день.

'•

:

С другой

стороны,

после

Того,

как ФРС делало свой третий шаг

но сжатию денежной

:

гюлитнки

в

1965,1968,

1973

и

1980

гг.

у

среднее:

значение

индекса

Доу-Джонса

снижалось

на.

величину от

18,8%

(в 1980т-1982

гг.)

до

39,4

%

(в

1973-

1974гг.).

:

.

,

Хотя

фондовый рынок и не все-

гда реагирует драматическим

обра-

:

зом

на изменение политики ФРС,

последствия ее действий для

рын-

ков акций и облигаций могут

быть,

очевидно,

настолько

большими

и

важными,

что

практически

все

уча-

стники

фондового

рынка

ностоян-.

но;

отслеживают действия ФРС,

чтобы они не оказались

для

них

нео-

жщанностью,

которая

увеличит

принимаемые

ими

иасебя-риски.

174

Часть 2. Как определяются процентные ставки

Большинство ведущих госу-

дарств имеют центральные

банки,

которые

пытаются

контролиро-

вать

национальные

процентные

ставки,

кредитно-денежную

ситуа-

цию в стране и

национальное

денежное

предложение,

чтобы

стабилизировать

свои

экономики

и

воспрепятствовать

инфляции.

Центральные банки также

занима-

ются регулированием

платежных

систем

и

финансовых

институтов,

которые

подвержены

разнообраз-

ным видам

рисков

в

каждой

отдель-

но взятой

стране.

Поскольку

поли-

тики часто

оказывают

давление

па

свои центральные

банки

в

вопро-

сах

расширения

денежного пред-

ложения и

стимулирования

Эко-

номики в предвыборное время,

в

прошлом

некоторые

центральные

банки

были не в состоянии конт-

ролировать национальное

денеж-

ное

предложение

в

степени,

до-

статочной для предотвращения

инфляции. Это

привело

к недове-

рию к центральным банкам в ряде

государств.

Валютный

рынок

Кроме

того,

платежи, проводи-

мые в разных национальных

валю-

тах,

могут

осложнить

международ-

ную

торговлю, так как курс обмена

одной валюты на другую в

буду-

щем

может

быть неизвестен, а об-

менные

курсы могут колебаться в

значительных!

пределах,

тем са-

мым

увеличивая

риски или делая

показатели прибыли от

между-

народных

сделок менее

определен-

ными.•'

Таким

образом,

некоторые

страны

•:

постарались

устранить

неопределенность

обменных кур-

сов

при

помощи сокращения или

устранения полномочий

централь-

ного банка в вопросах проведения

независимой денежно-кредитной

политики.

Отдельные страны,

которые

сильно

пострадали

от

инфляции

и

колебаний валютных курсов в

прошлом;

пожертвовали

возмож-

ностями контроля

.за

денежным

предложением, чтобы

справиться

с

подобными проблемами. Как

правило,

они

делали это,

органи-

зуя «валютные советы»,

в

полно-

ШБАЛЬНЫИ

ВЗГЛЯД

мочия

которых

входила

эмиссия

национальной

валюты только и та-

ком количестве, которое

на

100%

было

обеспечено

основными миро-

выми

валютами (часто это

был

американский доллар), что

не

при-

водило

бы : К

ВЫСОКОЙ

.

ИНФЛЯЦИИ.

Для

страны,

где существовал ва-

лютный

совет,

международная

тор-

говля

упрощалась,

потому что ее

валюта

всегда

обменивались..

по

фиксированному

валютному

курсу'

относительно

ведущей валюты.

Таким образом, ее

товары'

могли

покупаться и продаваться по

зара-

нее известным

ценам

на

мировом

рынке

н

ос торговля возрастала.

'••(•

В дополнение к этому в

странах

с

«валютным

советом»

вместо

цен-;

трального

банка уровень инфляции

не поднимался бы выше

фактиче-

ского уровня

инфляции

в стране, к

валюте которой была

привязана

ее

'национальная'

денежная

единица.

Если люди опасались, что.

страна

с

валютным

советом столкнется

/с

высоким

'уровнем?

инфляции, что

приведет к

уменьшению

стоимости;

с малой амплитудой, а стоимость доллара будет

относительно стабильна.

Может возникнуть вопрос: почему же финансо-

вые рынки уделяют так много внимания изменени-

ям ставки по ФРФ, если в действительности ФРС

не может регулировать ее поведение в долгосроч-

ном периоде? Это происходит главным образом

потому, что характер колебаний ставки по ФРФ

дает ключ к пониманию краткосрочных изменений

денежно-кредитной политики ФРС. Ведь дей-

ствия ФРС могут привести к росту или уменьше-

нию ставки по ФРФ в любое время. Когда ФРС

снижает скорость роста денежной базы и банков-

ских резервов, то ставка по ФРФ растет по мере

того, как все больше банков и иных депозитных

ин-

ститутов будут испытывать к концу дня нехватку

резервов и стремиться восполнить их за счет заим-

ствований. Напротив, если ФРС будет поощрять

действия депозитных учреждений по предоставле-

нию ссуд с целью стимулирования роста экономи-

ки, она сделает резервы более доступными, так что

ставка по ФРФ начнет снижаться.

Проверьте себя

1. Какие инструменты использует ФРС для

осуществления денежно-кредитной поли-

тики?

2. Почему ФРС может влиять на ставку по ФРФ

лишь в краткосрочном периоде и испытывает

серьезные затруднения при попытках делать

это в долгосрочном периоде?

3. Что произойдет с денежной базой, если: (а)

иностранные банки решат увеличить свои де-

позиты на счетах ФРС; (б) для финансирова-

ния социальных программ Казначейство вы-

пишет чек, подлежащий оплате с его счетов в

ФРС; (в) ФРС станет покупать больше госу-

дарственных ценных бумаг; (г) банки сократят

объемы заимствований через «дисконтные

окна» ФРС и начнут возвращать взятые ранее

ссуды?

4. Какие основные изменения произошли в по-

литике ФРС за последние годы?

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

175

Продолжение

национальной валюты, то первым

делом они должны бы

были

пойти

в валютный совет и обменять свои

средства

в национальной валюте

(по фиксированному

обменному

курсу) на менее инфляционную ва-

люту (такую как доллар), к которой

были

привязаны

национальные

деньги.

Когда они делали

это,

на-

циональный

:

денежный

запас

со-

кращался,

поскольку

заменялся,

долларами,

которые

уходили из

страны. Сокращение национально-

го денежного запаса могло привес-

ти к росту внутренних

процентных

ставок и

уменьшить

покупатель-

ную способность внутри страны,

тем самым предотвращая развитие

инфляции.

Таким

образом,

страны

с

валютным

советом

обнаружили

бы,

что

национальное денежное

предложение

сократилось,

а наци-

ональная экономика показывает

тенденцию

к

сжатию,

поскольку

люди боятся

инфляции.

Соответ-

ственно долгосрочные показатели

инфляции в такой стране были

бы

приблизительно

теми же самыми,

что и инфляция в стране, к

валюте

которой эта страна привязалась.

Основными

выгодами от

вве-

дения валютных советов

было

развитие торговли и

сдерживание

инфляции.

Основная критика по-

добной системы

концентрировалась

.в

области

политики.

При наличии

валютного совета страна не могла

больше

проводить

самостоятель-

ную кредитно-денежную политику.

Это могло проявляться в быстрых

изменениях денежного предложе-

ния, процентных ставок и

Доступ-

ности кредитов, когда люди

боя-

лись, что

возможно

возникновение

инфляции.

Растущие

процентные

ставки и

ограниченные.возможнос-

ти в части получения

кредитов

час-

то удручали предпринимателей. Од-

:

нако

в долгосрочном плане страна

часто

начинала

чувствовать

.себя

значительно лучше в

условиях

ра-

боты валютного совета, чем при

цен-

.

тральном банке, когда никто не мог

предположить, на каком

уровне

бу-

дут

ограничена

инфляция.

Гонконг

успешно

жпользовал

практику ва-

лютного

совета, который много

лет

привязывал гонконгский

доллар

к

доллару США, в

течение

которых

экономика

города укреплялась, а до-

ход

на:душу

населения

превысил

аналогичный показатель для Вели-

кобритании. После многолетней

хронической

и

:

разрушительной

.инфляции

Аргентина

.наконец-то,

справилась с ней, Введя систему ва-

лютного совета и привязав свою

ва-

люту

к

америкш

кжому

доллару.

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

Совсем

недавно

11

стран

Евро-

пейского валютного союза созда-

ли новую валюту, евро, к которой

они

привязали

все свои

нацио-

нальные денежные:

единицы.

Не-!;

давно

созданный

Европейский

центральный банк. (ЕСВ)

упол-

номочен поддерживать

стоимость

евро на

постоянном

уровне

для

предотвращения

инфляции.

От-;;

дельные

европейские централь-

ные банки не могут

больше

конт-

ролировать свою

собственную

денежную

политик}';

так как

ЕСВ

теперь корректирует европейские

краткосрочные процентные

став-

ки

:и

проводит

кредитно-денеж-

ную политику для всех

стран,чьи•

валюты

тесно

связаны.со

стоимо-

;

стью

евро.

Сотрудничающие

стра-:

:

ны

надеются получить выгоды

от;

роста

международной

'торговли;

и

v

пониженной

инфляции.

Что

ос--

:

тается

неизвестным,

так

это

то,

продолжат ли эти страны

поддер-

живать

валютный

союз,

когда

их

предприниматели.начнут

нахо-

дить уровень

процентных

ставок

или рост денежного

предложения

несоответствующим

стоящим

пе-

ред

ними

экономическим

зада-

чам, с

которыми

они

сталкивают-

ся в

своих

отдельно

взятых

странах.

.'•-

:

. .

:

:.

:

V

:•

Политика ФРС и развитие

экономики

Прилагая усилия по изменению денежной базы,

резервов депозитных учреждений и — в кратко-

срочном периоде — процентной ставки, ФРС мо-

жет оказать влияние на развитие экономики. По

мнению монетаристов, если люди имеют больше

средств, чем необходимо для удовлетворения их

текущих потребностей, они тратят свои деньги бо-

лее свободно, что оказывает непосредственное

стимулирующее влияние на экономику. Напро-

тив, когда люди имеют меньше средств, чем им

требуется при данном уровне доходов и расходов,

они сокращают свои расходы и сберегают больше

наличных денег.

Сторонники теории, выдвинутой в период Ве-

ликой депрессии Джоном Мейнардом

Кейнсом,

игнорируют непосредственное влияние измене-

ний денежной массы на приобретение товаров и

услуг населением. С их точки зрения, когда у на-

селения и банков больше денег, то они стремятся

приобретать больше ценных бумаг и предостав-

лять больше ссуд, что способствует снижению

процентной ставки и увеличивает доступность

кредитов. Таким образом, по мнению кейнсиан-

176

Часть 2. Как определяются процентные ставки

цев,

политика денежной экспансии* стимулирует

экономику снижением процентной ставки и уве-

личением объемов предоставляемых ссуд, в ре-

зультате чего домашние хозяйства и фирмы мо-

гут получать менее дорогие кредиты, а значит,

расходовать деньги более свободно. Такая поли-

тика будет эффективна до тех пор, пока экономи-

ка не попадет в так называемую «ликвидную ло-

вушку», когда процентная ставка становится

неэластичной к изменениям денежной массы. Та-

кая ситуация имела место во время Великой деп-

рессии. В этот период, по мнению Кейнса, сумма

денег у населения настолько превышала его по-

требности, что любое дополнительное их количе-

ство направлялось на накопление и не приводило

к снижению процентной ставки. Однако, так как

«ликвидные ловушки» возникают достаточно

редко и главным образом в периоды глубокой де-

прессии, последователи Кейнса считают, что по-

литика денежной экспансии будет стимулировать

экономику,

снижая процентную ставку и делая

кредиты более доступными.

Если ФРС сокращает денежную базу, банков-

ские резервы, объемы кредитов и предложение

денег, то, по мнению монетаристов, население бу-

дет снижать свои расходы, поскольку объем де-

нег, находящийся в его распоряжении, будет мень-

ше требуемого.

Кейнсианцы

считают, что в таких

условиях сокращение банковских резервов зас-

тавит банки снизить объем предоставленных ссуд

и увеличить процентную ставку. В результате на-

селение станет делать меньше заимствований, а

значит, тратить меньше денег.

Взгляды монетаристов и

кейнсианцев

на то, как

денежно-кредитная политика влияет на состоя-

ние экономики, схематически показаны в приме-

Влияние изменений

требований

резервов и резервных

на экономику

Пример

7.9

Увеличение резервов или снижение резервных требований приводит к росту предложения денег и повышает

доступность кредитов, а также вызывает снижение процентной ставки и рост курсовой стоимости ценных бу-

маг. Уменьшение резервов или увеличение резервных требований приводит к противоположному результату.

Действие

Промежуточный результат Конечный результат

Увеличение

резервов

Чистый избыток

резервов

Снижение

резервных требований

Увеличение

активов депозитных

институтов

(а) Увеличение

инвестиций

(б) Увеличение

объемов ссуд

• Увеличение

предложения

денег

Рост курсовой

стоимости ценных

бумаг

Снижение

процентной ставки

Повышение

доступности

кредитов

* Денежно-кредитная экспансия - политика ФРС (или другого национального ЦБ), направленная на увеличение

объема денежной массы в обращении. Денежно-кредитная рестрикция - политика ФРС (или национального

ЦБ), направленная на сокращение объема денежной массы в обращении.

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

177

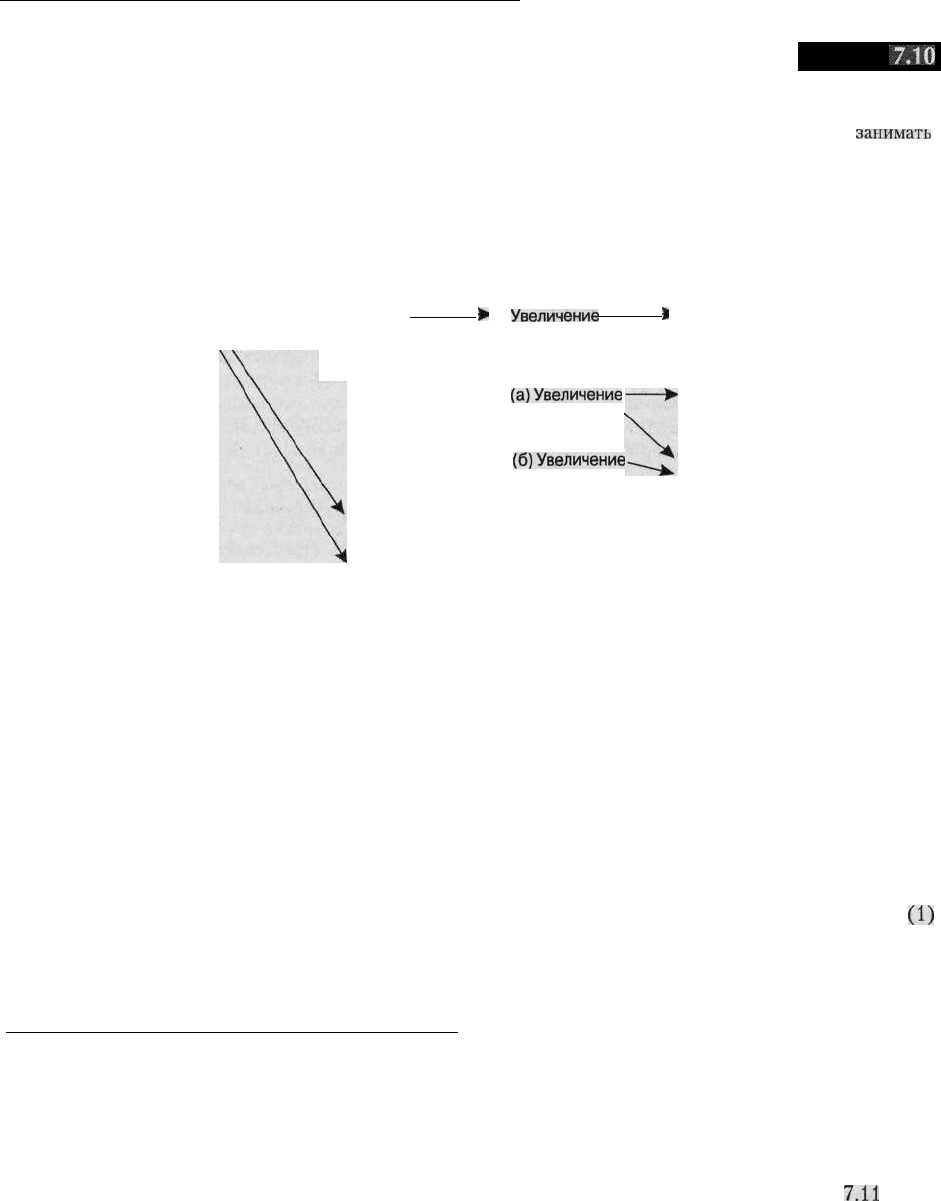

Изменения учетной ставки

Пример

7.10

Результатом изменений учетной ставки часто бывают аналогичные изменения рыночной процентной ставки.

Когда учетная ставка снижается, то при прочих равных условиях депозитные институты начинают

занимать

больше средств у ФРС и увеличивать объемы предоставления ссуд и осуществления инвестиций. Это в свою

очередь приводит к увеличению предложения денег и повышению доступности кредитов. Такие тенденции уси-

ливаются благодаря изменениям ставки по ФРФ и изменениям настроений рынка, что обычно является резуль-

татом изменения учетной ставки; кроме того, эти изменения усиливают эффекты изменений процентной ставки

и курсовых стоимостей ценных бумаг. Но, поскольку результаты влияния психологических факторов трудно

предсказуемы, они помечены знаком вопроса (?).

Снижение —

учетной ставки

Увеличение

^

резервов депозитных

институтов

Увеличение

>

активов депозитных

институтов

(а)Увеличение

объемов ссуд

(б)Увеличение

инвестиций

Снижение (?)

ставки по ФРФ

Улучшение (?)

настроений рынка

Увеличение

предложения

денег

Повышение

доступности

кредитов

Снижение

процентной

ставки

Рост курсовой

стоимости ценных

бумаг

рах 7.9 и 7.10. Примеры демонстрируют, как из-

менения резервных требований, банковских ре-

зервов и учетной ставки влияют на предложение

денег, уровень процентной ставки и доступность

кредитов. Изменения этих параметров оказыва-

ют существенное влияние на состояние экономи-

ки, поскольку отражаются на готовности населе-

ния расходовать деньги. Более подробно с этим

эффектом мы познакомимся в следующих разде-

лах этой главы.

Влияние денежно-кредитной

политики на величину расходов

денежных средств

Краткий обзор

В этом разделе мы узнаем о каналах влияния де-

нежно-кредитной политики на общую величину

расходования средств в экономике. Эти каналы

обычно рассматриваются в эконометрических

моделях. При создании последних используются

сложные статистические зависимости, которые

позволяют предсказать, какая политика окажет

требуемое воздействие на различные сферы эко-

номики. Для управляющих финансовыми инсти-

тутами исключительно важно иметь комплексное

представление об этих каналах, чтобы они могли

самостоятельно решать, как изменения денежно-

кредитной политики повлияют на благосостояние

их клиентов и на экономику в целом.

Принято считать, что результат денежно-кре-

дитной политики выражается в ее влиянии на:

(1)

объемы инвестирования в производство и в стро-

ительство жилых домов и накопление товарно-

материальных запасов; (2) расходы потребителей

на товары длительного пользования (например,

автомобили); (3) расходы государственных уч-

реждений; (4) величину чистого экспорта. Объе-

мы инвестиций, потребления, чистого экспорта и

государственных расходов определяют совокуп-

ный уровень расходов в экономике. Изменения

величины совокупных расходов оказывают влия-

ние на реальный выпуск продукции и уровень цен.

Все эти эффекты отражены в примере

7.11

и по-

дробно рассмотрены ниже.

178

Часть 2. Как определяются процентные ставки

Влияние денежно-кредитной политики

на объемы инвестиций

Инвестиции в новые предприятия, приобретение

нового промышленного оборудования, необходи-

мых товарно-материальных запасов и в особеннос-

ти в строительство жилых домов всегда считались

более чувствительными к изменениям денежно-

кредитной политики, чем другие составляющие

совокупного спроса. Поэтому мы рассмотрим эти

три вида инвестиций более подробно.

Инвестиции в

строительство

жилья. В про-

шлом инвестиции в строительство жилья испы-

тывали на себе сильное воздействие изменений

кредитно-денежной политики из-за институцио-

нальных ограничений, которые

налагались

на дея-

тельность рынков кредита, направляемого на жи-

лищное строительство. Ограничения процентного

дохода, выплачиваемого по депозитам

(«Предпи-

сание

Q»),

нередко существенно сокращали при-

ток средств в депозитные учреждения при резком

росте процентной ставки. Подобные процессы не-

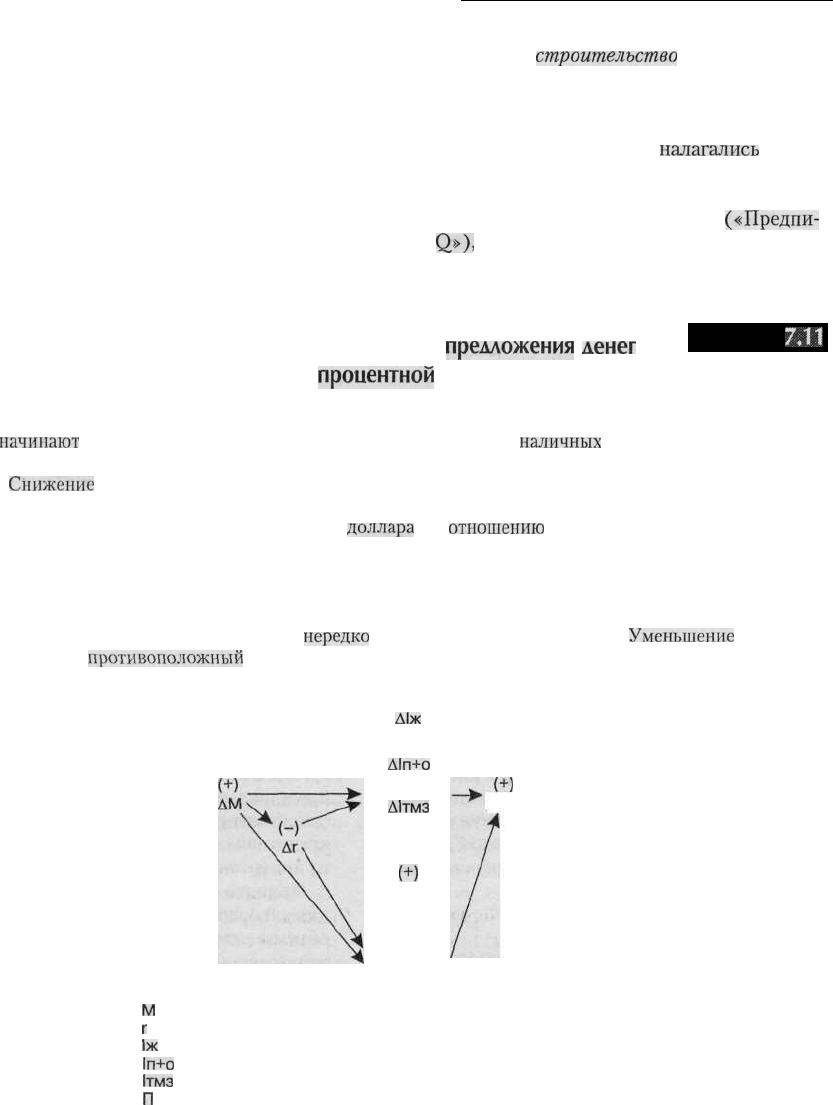

Влияние на экономику изменений

предложения

денег

и уровня

процентной

ставки

Пример

7.11

Изменения предложения денег оказывают на объем совокупных расходов как прямое, так и косвенное влия-

ние. Люди

начинают

тратить больше денег, когда у них имеется избыток

наличных

средств. По мере того как

население начинает приобретать больше ценных бумаг, их стоимость растет, а процентные ставки по ним

снижаются.

Снижение

процентных ставок в свою очередь побуждает инвесторов, рядовых потребителей и орга-

ны власти различных уровней к увеличению расходования средств. Снижение процентных ставок и увеличение

предложения денег обусловливают снижение курса

доллара

по

отношению

к другим валютам. В результате

товары, производимые в США и идущие на экспорт, становятся для иностранцев более дешевыми, а стоимость

импортных товаров для американских потребителей повышается. Поэтому экспорт американской продукции

растет, а импорт иностранных товаров в США сокращается. Поскольку и иностранцы, и американцы начинают

при этом покупать больше продукции, производимой в США, расходы на ее приобретение растут. Это является

стимулом к увеличению объемов производства и

нередко

вызывает рост внутренних цен.

Уменьшение

предложе-

ния денег производит

противоположный

эффект.

Д1ж

Д1П+0

Д1тмз

ДП

М

дг

д$

и

.

нввп

РВВП

• и/или

(+)

ДЦ

Д — изменение величины

М

— предложение денег

г

— процентные ставки

1ж

— инвестиции в строительство жилья

1п+о

— инвестиции в предприятия и оборудование

1тмз

— инвестиции в товарно-материальные запасы

П

— потребление, не связанное с доходами

— расходы государственных учреждений

— номинальный ВВП

— реальный ВВП

— курс доллара по отношению к иностранным валютам

— объем экспорта

— объем импорта

Г

Y

У

$

Э

И

Глава

7. ФРС, денежно-кредитная политика и процентные ставки

179

редко наблюдались в период с середины 1960-х и

до конца 1970-х гг. Строительство значительной

части нового жилья в стране финансировалось с

помощью кредитов, выдаваемых депозитными

учреждениями, поэтому, когда приток средств в

последние сокращался, они не могли осуществлять

кредитование в прежних масштабах. В результате

до тех пор, пока «Предписание

Q»

не было отме-

нено и депозитные учреждения не получили воз-

можность привлекать средства для предоставле-

ния ссуд в периоды, когда уровень процентной

ставки был высок, объемы жилищного строитель-

ства нередко существенно сокращались, посколь-

ку потенциальные покупатели домов считали по-

лучение необходимых кредитов маловероятным.

Однако в последние годы изменения в структу-

ре рынка ипотечных кредитов ослабили влияние

недостаточного предложения ссуд на объемы стро-

ительства жилья. Планка верхних ограничений

процентных ставок, которые банки могли устанав-

ливать по вкладам, была поднята, что позволило

депозитным учреждениям более активно бороть-

ся за средства населения в периоды, когда уровень

рыночной процентной ставки находится на высо-

ком уровне. Кроме того, растущий вторичный

рынок закладных на недвижимость позволил уч-

реждениям, занимающимся предоставлением

ипотечных ссуд, привлекать дополнительные сред-

ства путем продажи своих активов. Появление

новых инструментов ипотечного кредитования,

таких как закладные с корректируемой процент-

ной ставкой, позволило депозитным институтам

получать более высокие доходы от своих порт-

фельных инвестиций в условиях роста процент-

ных ставок и соответственно увеличить выплаты

по депозитам. Наконец, ценные бумаги, обеспечен-

ные закладными на недвижимость, позволили

ипотечным институтам вступить в конкурентную

борьбу за привлечение недепозитных источников

средств. Благодаря этим изменениям влияние ог-

раничительной денежно-кредитной политики на

рынки ипотечных кредитов уменьшилось.

Тем не менее политика ФРС по-прежнему ока-

зывает серьезное воздействие на рынок кредитов,

направляемых на жилищное строительство. Так,

если начинается общий рост процентных ставок,

то этот процесс распространяется также и на ипо-

течный рынок. В результате изменений ставок по

ипотечным ссудам некоторые виды инвестиций в

строительство жилья могут потерять свою при-

влекательность.

Инвестиции в строительство жилья особенно

чувствительны к изменениям процентной ставки,

так как величина вложений обычно значительна,

а

срок — длителен. Поэтому даже незначительные

колебания процентной ставки могут существенно

отразиться на ежемесячных платежах по ипотеч-

ным ссудам. Значит, рост процентной ставки де-

лает проблематичным для многих людей

финан-

сирование строительства их новых домов. Это в

свою очередь уменьшает спрос на жилье и снижа-

ет ставку по ипотечным ссудам. При снижении

уровня процентной ставки наблюдается противо-

положный процесс.

Изменения процентной ставки сказываются на

инвестициях в строительство жилья с относи-

тельно небольшим запозданием (от одного до трех

кварталов). Это происходит отчасти потому, что

временной разрыв между проектированием, на-

чалом строительства и его завершением оказыва-

ется сравнительно коротким. Поэтому сметы рас-

ходов на строительство домов быстро реагируют

на изменение ситуации на финансовых рынках.

Инвестиции в

строительство

предприятий и

покупку промышленного оборудования. Инвесто-

ры, вкладывающие деньги в строительство новых

предприятий и покупку промышленного оборудо-

вания, всегда принимают во внимание возмож-

ный доход от своих вложений, а также необхо-

димые для их осуществления издержки. При

увеличении издержек или уменьшении доступно-

сти кредитов (ситуация, с которой нередко стал-

киваются мелкие фирмы) вероятность того, что

инвесторы возьмутся за осуществление задуман-

ного проекта, уменьшается. Когда же денежно-

кредитная политика становится более благопри-

ятной и процентные ставки снижаются, то число

реализованных инвестиционных проектов растет.

Таким образом, инвестиции в строительство

предприятий и промышленное оборудование ока-

зываются довольно чувствительными к изме-

нениям ситуации на финансовых рынках, обу-

словленным изменениями денежно-кредитной

политики ФРС. Кроме того, на них влияют лю-

бые изменения законодательства, касающиеся на-

логообложения финансирования новых проектов.

С момента принятия решения об инвестициях

до начала работ по реализации проекта обычно

проходит довольно много времени, необходимо-

го для проработки различных деталей проекта.

В результате такого временного разрыва денежно-

кредитная политика оказывает свое влияние на

180

Часть 2. Как определяются процентные ставки

этот вид инвестирования со значительным запоз-

данием — от одного года до нескольких лет.

Планируемые инвестиции в товарно-матери-

альные запасы. Инвестиции в товарно-материаль-

ные запасы (ТМЗ) также чувствительны к сто-

имости и доступности кредитов. Когда уровень

процентной ставки высок, фирмы и предприятия

розничной торговли могут намеренно сокращать

объемы хранящихся у них сырья и комплектую-

щих, чтобы сократить свои издержки. После

окончания Второй мировой войны, когда произо-

шел рост процентной ставки, фирмы стали приоб-

ретать средства автоматизированного контроля и

учета материальных запасов, чтобы оптимизиро-

вать их объем. В результате многим компаниям

удалось увеличить сбыт продукции без увеличе-

ния запасов сырья и комплектующих.

Коррективы в производственную и организа-

ционную деятельность фирм обычно вносятся с

большим опозданием по отношению к моменту

изменения процентной ставки. Однако, когда из-

меняется доступность кредитов, объемы ТМЗ мо-

гут меняться быстрее.

Так,

если затраты на финан-

сирование проекта резко возросли, а получение

кредитов стало более дорогим, то фирма может

продать часть купленных ранее комплектующих

для получения необходимых денежных средств.

Они могут быть направлены на решение текущих

финансовых проблем, хотя при этом количество

ТМЗ опускается ниже того уровня, который был

бы желателен в других условиях. Напротив, если

ссуды стали сравнительно дешевыми, то хранение

избытков ТМЗ становится для фирмы не таким

обременительным и она будет избавляться от них

не так быстро, как в предыдущем случае.

По-видимому, фирмам необходимо разрабо-

тать процедуры регулирования объемов ТМЗ, ко-

торые позволят им учитывать будущие затраты

на привлечение средств, необходимых для покуп-

ки сырья и комплектующих. Однако вряд ли эти

процедуры будут быстро корректироваться с уче-

том краткосрочных изменений кредитно-денеж-

ной политики. Тем не менее в периоды, когда име-

ет место нехватка наличных денег, в особенности

в условиях высоких процентных ставок или при

ужесточении требований к заемщикам со сторо-

ны кредиторов, фирмы и предприятия розничной

торговли могут планировать сокращение ТМЗ

для получения дополнительных средств на оплату

труда своих сотрудников или финансирование

других проектов. Таким образом, изменения де-

нежно-кредитной политики оказывают как крат-

косрочное, так и долгосрочное влияние на плани-

руемые инвестиции в ТМЗ. Однако когда

про-

явится это влияние и насколько сильным оно

будет, прогнозировать трудно.

Расходы на потребление

Существует несколько каналов, по которым из-

менения в денежно-кредитной политике могут

влиять на потребительские расходы. Во-первых,

увеличение (или уменьшение) количества денег

в обращении приводит к тому, что население на-

чинает тратить их более (или менее) охотно. Во-

вторых, если кредиты становятся более доступны-

ми, а фактические процентные ставки снижаются,

потребители охотнее берут ссуды на покупку ав-

томобилей и других товаров длительного пользо-

вания*. Напротив, когда кредиты становятся

менее доступными, а фактические процентные

ставки растут, расходы потребителей на товары

длительного пользования снижаются. В-третьих,

когда потребители осознают, что их текущая по-

купательная способность растет (или падает) в

результате изменений стоимости принадлежащих

им материальных ценностей или ценных бумаг,

они также могут начать тратить больше (или мень-

ше) денег на покупку дорогостоящих вещей.

Обычно изменения в денежно-кредитной по-

литике довольно быстро отражаются на доступ-

ности потребительских кредитов. Так, если ФРС

предпринимает меры ограничительного характе-

ра, то многие крупные коммерческие банки опе-

ративно реагируют на это, сокращая объемы

предоставляемых ими потребительских ссуд ши-

роким слоям населения. Такая стратегия позво-

ляет банкам продолжать предоставление ссуд по-

стоянным клиентам даже в условиях сокращения

объемов свободных средств. Напротив, когда де-

нежно-кредитная политика становится более ли-

* Фактические процентные ставки

но

потребительс-

ким кредитам могут изменяться, даже если значения

ставок, закрепленные в договоре, остаются

неизмен-

ными. Например, если потребитель при покупке това-

ра должен заплатить

ббльшую

сумму наличными, то

ожидаемые потери кредитора по выданной ссуде

уменьшатся на эту дополнительную сумму, что уве-

личит его ожидаемый доход. Для заемщика величина

этой суммы представляет собой альтернативные из-

держки, увеличивающие реальную стоимость товара.

(Примеч. автора)

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

181

беральной,

масштабы кредитования населения

коммерческими банками растут. Поскольку при-

мерно половина всех потребительских ссуд, пога-

шаемых в рассрочку, предоставляется банками, то

их согласованные действия оказывают значитель-

ное влияние на доступность и стоимость креди-

тов. В свою очередь изменения доступности и сто-

имости потребительских ссуд непосредственно

сказываются на объемах приобретения населени-

ем товаров длительного пользования.

Колебания процентной ставки по потребитель-

ским ссудам могут отставать по времени от изме-

нения доступности кредитов. Так, по наблюдени-

ям специалистов, изменения денежно-кредитной

политики обычно в меньшей мере сказываются на

уровне процентных ставок по потребительским

ссудам по сравнению с уровнем процентных ста-

вок по другим долговым обязательствам. Однако

фактические процентные ставки могут возрасти,

если кредиторы увеличат размер платежей за

пользование ссудами или установят иные требо-

вания, которые снизят их ожидаемые риски и из-

держки, а значит, увеличат риски и издержки за-

емщиков. Если же действия кредиторов будут

носить противоположный характер, то фактиче-

ские процентные ставки по ссудам снизятся. Ко-

лебания фактических процентных ставок (явля-

ющиеся результатом изменения уровня рыночной

процентной ставки или установления нового раз-

мера платежей за пользование ссудами) могут

повлиять на решения потребителей о предстоя-

щих расходах.

Изменения

в

денежно-кредитной политике

сказываются на ценах фондового рынка с относи-

тельно небольшим запозданием. Однако влияние

этих изменений на объемы приобретения населе-

нием товаров длительного пользования нередко

проявляется лишь через полгода. Таким образом,

хотя денежно-кредитная политика и является ин-

струментом воздействия на расходы потребите-

лей, временной

лаг

ее влияния составляет не ме-

нее шести месяцев.

Считается, что более оперативное влияние на

расходы потребителей оказывают изменения ко-

личества имеющихся у них на руках наличных

денег. Однако определить, насколько быстрой бу-

дет реакция населения на эти изменения, доволь-

но сложно.

В общем случае результатом изменений денеж-

но-кредитной политики всегда является измене-

ние потребительских расходов. Причем времен-

ной лаг между мерами ФРС в денежно-кредитной

сфере и изменением объема расходов различных

групп потребителей неодинаков. Население, как

правило, реагирует на изменения в денежно-кре-

дитной политике быстрее, чем фирмы. Тем не ме-

нее объемы некоторых видов потребительских

расходов изменяются с тем же запозданием, что и

объемы расходов на строительство жилья.

Влияние на внешнюю торговлю

Существует несколько путей влияния изменений

в денежно-кредитной политике на внешнюю тор-

говлю. Так, при прочих равных условиях ограни-

чительная политика ФРС приводит к росту ре-

альной процентной ставки, замедлению темпов

инфляции и делает американский доллар более

привлекательным по сравнению с другими иност-

ранными валютами. Реальная процентная ставка

может вырасти из-за того, что рыночная процент-

ная ставка в США окажется выше, чем в других

странах, либо из-за того, что ожидаемый темп ин-

фляции будет ниже. По мере роста курса американ-

ской валюты отечественные товары становятся бо-

лее дорогими по сравнению с импортными, что

приводит к увеличению импорта и сокращению

экспорта. В результате расходы американских по-

требителей на приобретение отечественных това-

ров снизятся. Таким образом, ограничительная

денежно-кредитная

.политика,

которая обуслов-

ливает рост процентной ставки и оказывает таким

образом воздействие на внутренние инвестиции,

потребление и государственные расходы, влияет

также и на внешнюю торговлю.

Увеличение предложения денег приводит к

противоположному результату. Снижение ры-

ночной процентной ставки приводит к тому, что

курс доллара по отношению к другим валютам

начинает падать. Если при этом внутренние цены

остаются неизменными, то американские товары

становятся более дешевыми по сравнению с за-

граничными. Поэтому экспорт возрастет, а им-

порт уменьшится, американская экономика полу-

чит дополнительные стимулы развития, в

результате чего произойдет рост производства

продукции и увеличение внутренних доходов.

Однако если увеличение объема ВВП вызовет

повышение темпов инфляции, то американские

товары перестанут быть более дешевыми по срав-

нению с иностранными. Если инфляция в США

будет достаточно высокой, а курс доллара оста-

182

Часть 2. Как определяются процентные ставки

нется прежним, то объем чистого экспорта из

США

снова уменьшится и может принять отрица-

тельное значение.

Изменения в объемах внешней

торговли,

выз-

ванные ростом или падением курса доллара, часто

происходят с большим

запозданием,

так как соот-

ветствующее изменение структуры импорта и эк-

спорта требует много времени. По этой причине

пропорции между импортом и экспортом могут

сохраняться в течение длительного срока после

изменения курса доллара.

Расходы государственных учреждений

различных уровней

Принято считать, что расходы государственных

учреждений не зависят от временных изменений

в денежно-кредитной политике. Безусловно, это

справедливо в отношении расходов федерально-

го правительства, которые планируются на срок

от одного года и более. В то же время расходы ме-

стных органов власти, связанные с осуществлени-

ем долгосрочных капиталовложений, например на

постройку школ, больниц или водопроводной

сети, могут быть отложены на будущее.

Расходы местных органов власти по реализа-

ции

проектов, требующих значительных капита-

ловложений, обычно финансируются за счет про-

дажи долговых обязательств, а не за счет текущих

налоговых поступлений. Тем не менее правитель-

ства штатов и муниципалитеты городов часто ли-

шены права поднимать выше определенного уров-

ня процентную ставку по своим обязательствам.

Кроме того, по мере роста процентной ставки рас-

тет и бремя выплат по долгам. Поэтому в услови-

ях высокой процентной ставки лишь немногие

инвестиционные проекты местных органов влас-

ти могут легально финансироваться путем выпус-

ка

облигаций.

Следует также учесть, что если про-

центная ставка по выпускаемым ценным бумагам

будет расти, то эмиссия вряд ли встретит одобре-

ние со стороны избирателей, поскольку в этом

случае для осуществления более высоких купон-

ных выплат придется увеличивать налоги. Таким

образом, изменения в денежно-кредитной поли-

тике оказывают влияние на объемы средств, на-

правляемых местными органами власти на капи-

тальное строительство.

Временной интервал между изменениями в де-

нежно-кредитной политике и принятием новых

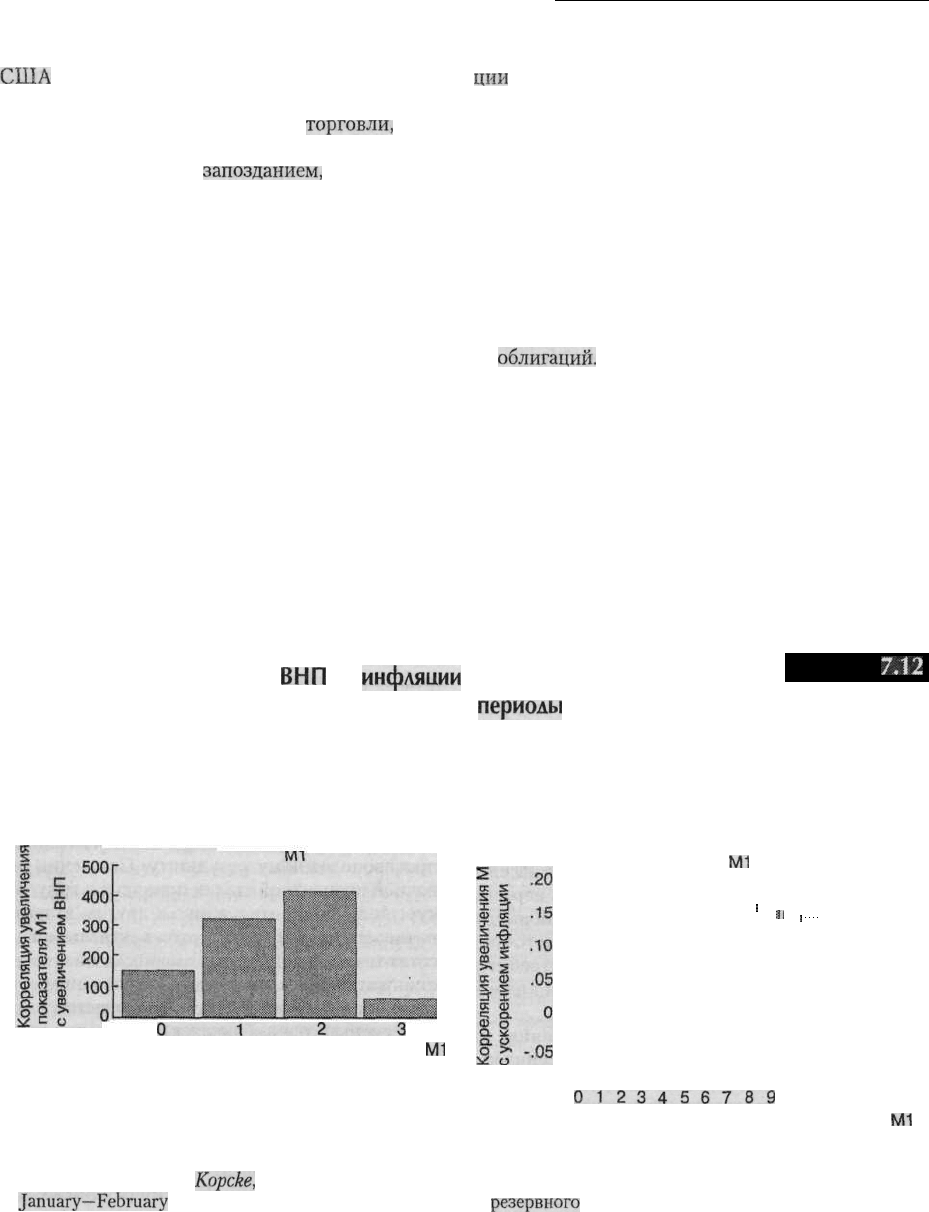

Связь роста

ВНП

и

инфляции

с увеличением показателя Ml

в прошлые

периоды

Пример

7.12

Существует жесткая корреляционная зависимость между ростом денежной массы, увеличением ВНП (ВВП),

который произойдет через несколько кварталов, и темпами инфляции в течение ближайших нескольких лет.

Таким образом, изменение объемов ВНП (Y) вследствие увеличения количества денег в обращении предшеству-

ет изменению уровня цен.

М1

• •'

:

Г

;

0123

Временной интервал между увеличением

М1

и увеличением ВНП (в кварталах)

-.10

0123456789

101112131415

Временной интервал между увеличением

М1

и ускорением инфляции (в кварталах)

Источник: Richard W.

Kopcke,

«Inflation and the Choice of Monetary Guidelines», New England Economic Review,

January—February

1984, 7, 9. С разрешения Федерального

резервного

банка г. Бостона.