Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

I

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

207

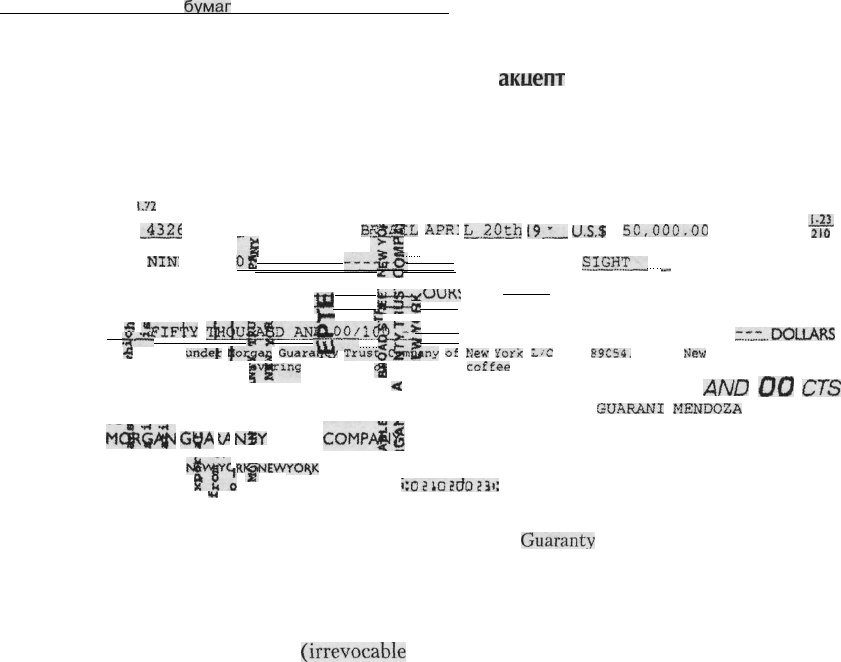

Банковский

акцепт

Срочная тратта становится банковским акцептом только после того, как банк поставит на нее свою печать с

надписью «акцептована». Акцептование тратты означает, что она превращается в обязательство банка произве-

сти выплату денег в установленный срок.

D 92

1.72

NO

.432J

WIN:

:ту

SANTOS,

BR33<L

APR'

:s

т!

og

-—-fo-

z~o

tr«

UM»-*UUN:

^U

Ш

"Ч

тг^

ЯН5~<Е

г-

£

Е о

_ DAYS AFTER .

S.IGHT__

_

PAY TO THE ORDER OF

ELVES

•§

.!?FIF"y

IHCyfiAfoANiLOO/ldftC-

1

"

%••••••

fpy

tJr~

<i"?

^

firawn

undefr

фог^ас

GuaraHs-'

Trusl^dynuiiny

o*

l^grir.s а в

!g

,

о

2

<

О

ш Z

MCglQ/$g

GtfA

0«

N5Y

TRUST

COMPA|f§

YORK

NJVNgYC

RHBNEW

YO(\K

es7

¥

§

•

*<

и Z

(С

: О

2

чогюаЗонч

L_.20.th

I9.;_

U.S.I

50,000.00

Ыз.

210

r.r.r...DOUARS

New

Voric

1-е

No,

59C54.

dated

New

York

coffee

AND

oo

crs

CsUARANI

KENDCZA

& CO.

Источник: Financing of Export and Imports (New York: Morgan

Guaranty

Trust Company of'New York, 1980).

по сделке он хочет провести через 90 дней. Для

финансирования сделки импортер открывает в

банке безотзывный аккредитив

(irrevocable

letter

of credit) на стоимость приобретаемого товара и

направляет его колумбийскому экспортеру. Ак-

кредитив содержит характеристики товара и

уполномочивает колумбийского экспортера вы-

писать срочную тратту на сумму сделки в адрес

банка импортера. После отгрузки кофе экспортер

выписывает тратту на американский банк и затем

производит ее учет в местном банке, получая та-

ким способом деньги за отправленный товар. За-

тем банк экспортера посылает срочную тратту

вместе с соответствующими отгрузочными доку-

ментами в американский банк, где на нее ставится

подпись ответственного банковского лица и пе-

чать «акцептована». Затем банк либо возвращает

срочную тратту со своей печатью (акцепт) в банк

экспортера, либо немедленно выплачивает ему

указанную в ней сумму, дисконтированную с уче-

том возможного дохода за период времени до на-

ступления момента погашения. В последнем слу-.

чае американский банк может либо хранить у себя

акцептованную тратту в качестве краткосрочных

инвестиций, либо продать ее на открытом рынке

для пополнения своих средств. Когда наступает

срок погашения тратты, американский импортер

должен выплатить деньги акцептовавшему ее бан-

ку. Если же по какой-либо причине импортер не

может этого сделать, то банк-акцептант получает

право взыскать положенную ему сумму с колум-

бийского экспортера.

Преимущества использования банковских ак-

цептов в международной торговле хорошо видны

на примере рассмотренной нами сделки. Во-пер-

вых, экспортер получает деньги сразу после от-

грузки товара, что позволяет избежать задержек,

возможных при международных перевозках. Во-

вторых, экспортер получает защиту от риска,

связанного с изменением обменного курса, по-

скольку местный банк рассчитывается с ним в на-

циональной валюте. В-третьих, экспортер может

не заботиться о выяснении платежеспособности

иностранного партнера, поскольку оплату товара

ему гарантирует крупный и известный банк. По-

этому не удивительно, что банковские акцепты

используются главным образом в международной

торговле.

Рынок банковских акцептов

Работа с банковскими акцептами требует хоро-

шей специальной подготовки сотрудников банка-

акцептанта. Поэтому во всем мире существует

всего лишь менее 200 учреждений, чей персонал

имеет достаточно навыков для проведения опера-

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

209

работают исключительно с акцептами крупных

банков, причем некоторые из них специализиру-

ются на формировании рынка определенных

групп региональных банков. Банковские акцепты

обладают по меньшей мере такой же реализуемо-

стью, как коммерческие бумаги или передаваемые

ДС банков.

Инструменты денежного рынка:

федеральные резервные фонды

Рынок федеральных резервных фондов (ФРФ)

относится к наиболее важным финансовым рын-

кам США. Он предоставляет возможность ком-

мерческим банкам и некоторым другим финансо-

вым институтам продавать и покупать

друг

у друга

крупные суммы ликвидных средств на срок от од-

ного дня. Значение процентной ставки по ФРФ

представляет особый интерес, поскольку оно

(1)

отражает доходность наиболее ликвидных из всех

финансовых активов; (2) тесно связано с тенден-

циями проводимой денежно-кредитной полити-

ки; (3) непосредственно определяет доступность

избыточных банковских резервов, которая в свою

очередь влияет на решения коммерческих банков

относительно предоставления ссуд компаниям,

рядовым потребителям и прочим заемщикам.

Традиционно рынок ФРФ считался рынком,

на котором одни коммерческие банки получают

в качестве ссуд избыточные резервные остатки

других банков, хранящиеся в ФРС. Действитель-

но,

эти операции составляют основную часть всех

сделок с ФРФ. По существу они представляют

собой выдачу однодневных необеспеченных*

ссуд. Обычная сумма, фигурирующая в подобных

сделках, составляет $ 1 млн и выше. Иногда она

бывает и меньшей, но никогда не опускается ниже

$ 500 000. Операции с ФРФ являются исключи-

тельно эффективным способом передачи средств

от банков, имеющих избыточные резервы, к бан-

кам, испытывающим их недостаток. В большин-

стве случаев для осуществления такой операции

достаточно одного телефонного звонка и после-

дующего перевода средств по каналам проводной

связи. Никакого физического перемещения денег

в этом случае не требуется.

Однако недавние изменения на рынке ФРФ

позволяют считать предыдущее его описание

* Необеспеченный кредит называют также бланковым,

или персональным, кредитом.

слишком упрощенным. Сегодня многие актив-

ные участники этого рынка имеют остатки сче-

тов не только в ФРС, но и в коммерческих бан-

ках, не являющихся ее членами. Поэтому более

правильно определить сделки с ФРФ как одно-

дневные ссуды, предоставляемые посредством

доступных в данный момент средств. К таким

средствам можно отнести

(1)

обязательства по

депозитам банков ФРС и (2) обязательства ком-

мерческих банков, которые могут быть переве-

дены или изъяты в течение одного рабочего дня.

Прирост объемов рынка ФРФ был достигнут за

счет заимствований, совершаемых крупными

банками с остатков корреспондентских счетов

более мелких банков. Раньше остатки на коррес-

пондентских счетах не приносили процентного

дохода и использовались для оплаты различных

услуг. В настоящее время мелкие банки намерен-

но накапливают на них избыточные суммы для

последующей продажи банкам-корреспонден-

там, которые в свою очередь используют их для

операций на рынке ФРФ. Обычно средств одно-

го мелкого банка недостаточно для совершения

сделок на открытом рынке ФРФ. Однако круп-

ные банки аккумулируют суммы, предоставляе-

мые мелкими банками-корреспондентами, до тех

пор, пока они не достигнут требуемого размера.

За эту операцию они взимают определенную пла-

ту со своих партнеров.

В последнее время небанковские финансовые

институты также стали проявлять высокую ак-

тивность на рынке временно доступных средств.

Однако лишь немногие из них могут позволить

себе осуществлять заимствования подобным об-

разом. Эти институты могут участвовать лишь

в некоторых типах сделок с имеющимися сво-

бодными средствами рынка, поскольку феде-

ральное законодательство требует контроля над

средствами с целью проверки их соответствия

резервным требованиям. В данную группу вхо-

дят федеральные агентства, ссудо-сберегатель-

ные ассоциации, взаимные сберегательные банки,

отделения иностранных банков и дилеры госу-

дарственных ценных бумаг. Например, ссудо-сбе-

регательные ассоциации могут одалживать сред-

ства ФРФ иностранным банкам. Появление этих

институтов резко изменило структуру рынка

ФРФ.

.Коммерческие

банки стали теперь заим-

ствовать ФРФ у самых разных финансовых уч-

реждений, а не только заниматься перемещени-

ем избыточных резервов банков-членов ФРС.

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

211

Характерной чертой, отличающей соглашения

о выкупе от других инструментов денежного

рынка, является то, что они могут использовать-

ся для сокращения фактического срока пога-

шения ценной бумаги с целью удовлетворения

взаимных интересов заемщика и заимодавца.

Предположим, что

инвестор

желает вложить

свои средства на очень короткий срок, например

на три дня. Теоретически найти казначейские

векселя, погашение по которым наступит через

три дня, возможно, но часто на практике сделать

это бывает очень трудно. Разумеется, можно ку-

пить бумаги с более длительным сроком погаше-

ния и продать их через три дня на

вторичном

рынке. Однако такой вариант связан с риском

изменения процентных ставок. (Примечание:

если в течение этих трех дней процентные ставки

возрастут, инвестор понесет убытки от снижения

рыночной стоимости своих вложений.) В то же

время сделка

репо

на срок в три дня предоставит

инвестору финансовый инструмент с необходи-

мым ему сроком погашения и исключит для него

процентный риск (но не для лежащих в основе

сделки ценных бумаг — как это было в случае с

Апельсиновым графством из примера «Люди и

события»).

Соглашения о покупке с последующим выку-

пом используются также ФРС для проведения

денежно-кредитной политики. Например, когда

ФРС намеревается скорректировать резервы ком-

мерческих банков на долгосрочной основе, она

проводит операции с государственными ценными

бумагами на открытом рынке. Однако когда необ-

ходимо провести кратковременные корректиров-

ки, ФРС нередко заключает с дилерами или бан-

ками соглашения о покупке ценных бумаг с их

последующим выкупом. Срок действия соглаше-

ний о выкупе, заключаемых ФРС, никогда не пре-

вышает

15

дней.

Величина ставки по выкупным соглашениям

определяется на основании договоренности меж-

ду участниками сделки, но она всегда должна

быть конкурентной относительно ставок других

денежных рынков. Сделки подобного рода за-

ключаются по телефону либо напрямую между

продавцом и покупателем свободных средств,

либо через финансовых специалистов, обычно

дилеров рынка государственных ценных бумаг.

Посредники заключают прямую сделку репо с

продавцом свободных средств и обратную — с их

покупателем. Доход посредников образуется за

счет того, что они покупают средства дешевле,

чем затем продают.

Взаимосвязь процентных ставок

денежного рынка

Хотя все инструменты денежного рынка имеют

характерные особенности, они с успехом могут

заменять друг друга в инвестиционных портфе-

лях. Практика показывает, что между уровнями

их процентных ставок существует устойчивая

корреляция. В течение коротких периодов време-

ни различия в доходности некоторых инструмен-

тов денежного рынка могут стать довольно замет-

ными. Однако эти кратковременные отклонения

от нормы устраняются затем рыночными силами,

которые приводят соотношение ставок к их обыч-

ному значению. Так, если компании выпускают

необычно большое количество коммерческих бу-

маг, то ставка по ним может значительно вырасти

относительно ставок по другим финансовым ин-

струментам. Опытные трейдеры, заметив эти из-

менения, начинают корректировать свои порт-

фели путем продажи некоторых финансовых

обязательств, например казначейских векселей, и

приобретения вместо них коммерческих бумаг.

Это приведет к снижению ставок по коммерче-

ским бумагам и их росту по казначейским век-

селям до тех пор, пока соотношение между их

уровнями не достигнет обычного значения. Этот

процесс носит название процентного арбитража.

Действия арбитражеров обеспечивают в итоге

согласованное изменение рыночных процентных

ставок.

На процентные ставки денежного рынка могут

оказывать влияние события на рынке акций. Напри-

мер, во время биржевых кризисов 1987 и 1989

гг.

инвесторы срочно продавали свои акции и вкла-

дывали средства в более надежные инструменты

денежного рынка, имеющие низкие риски дефол-

та и изменения курсовой стоимости.

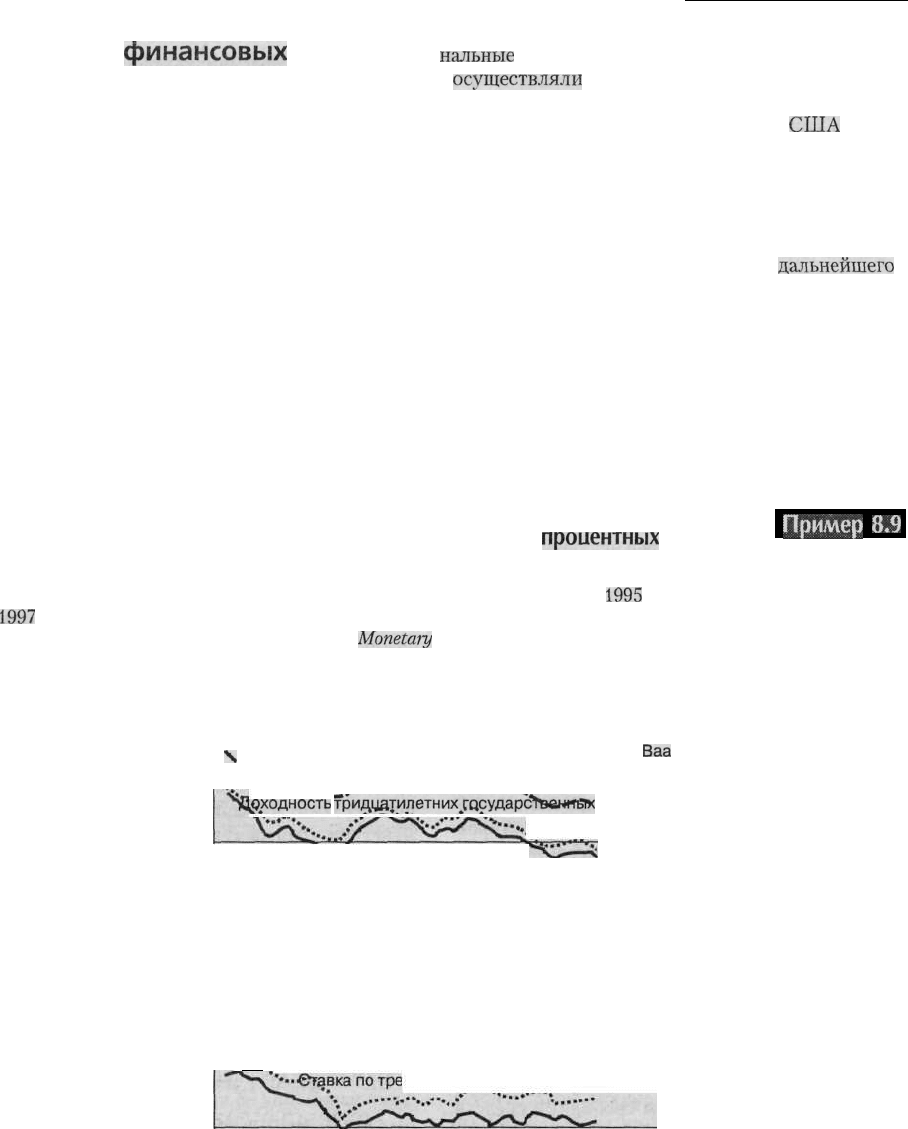

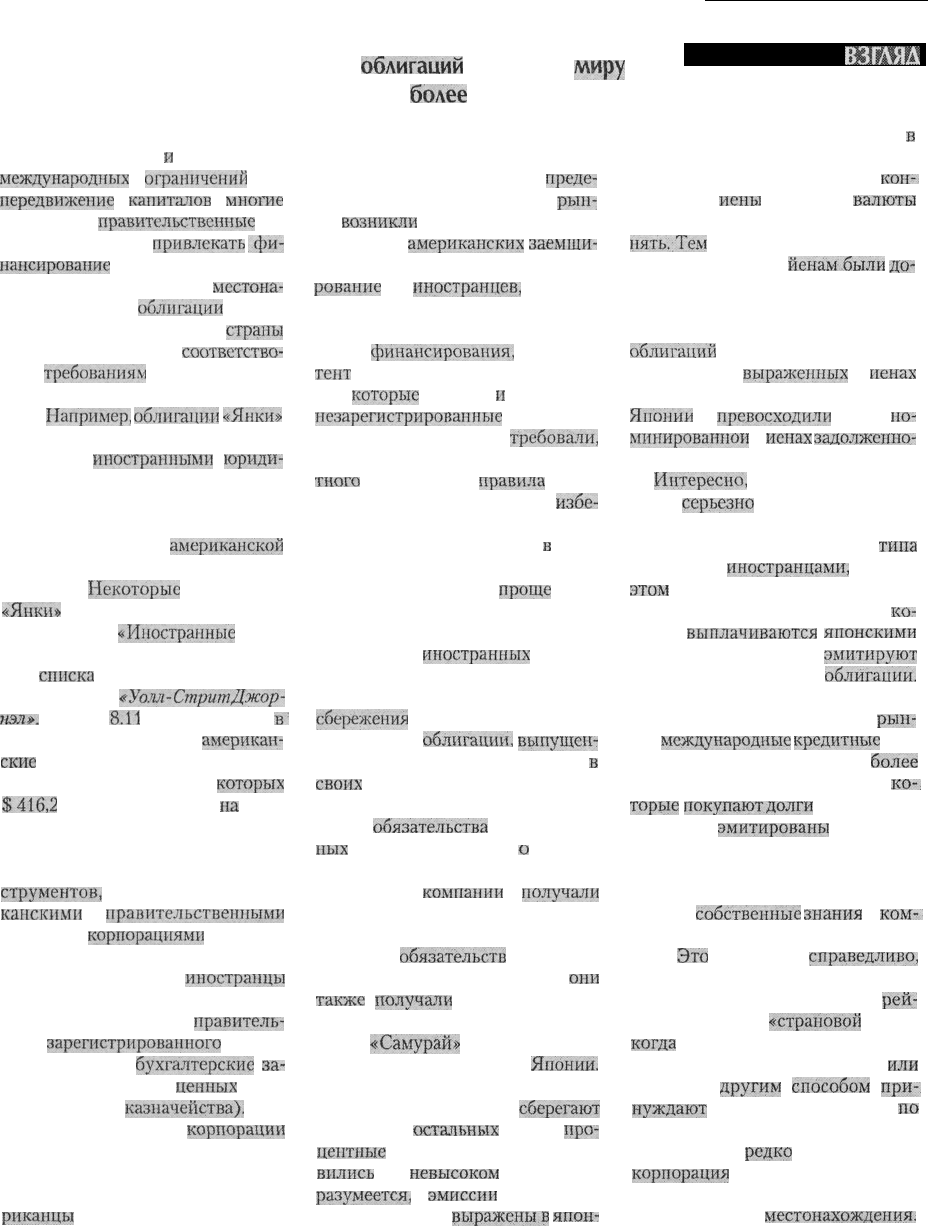

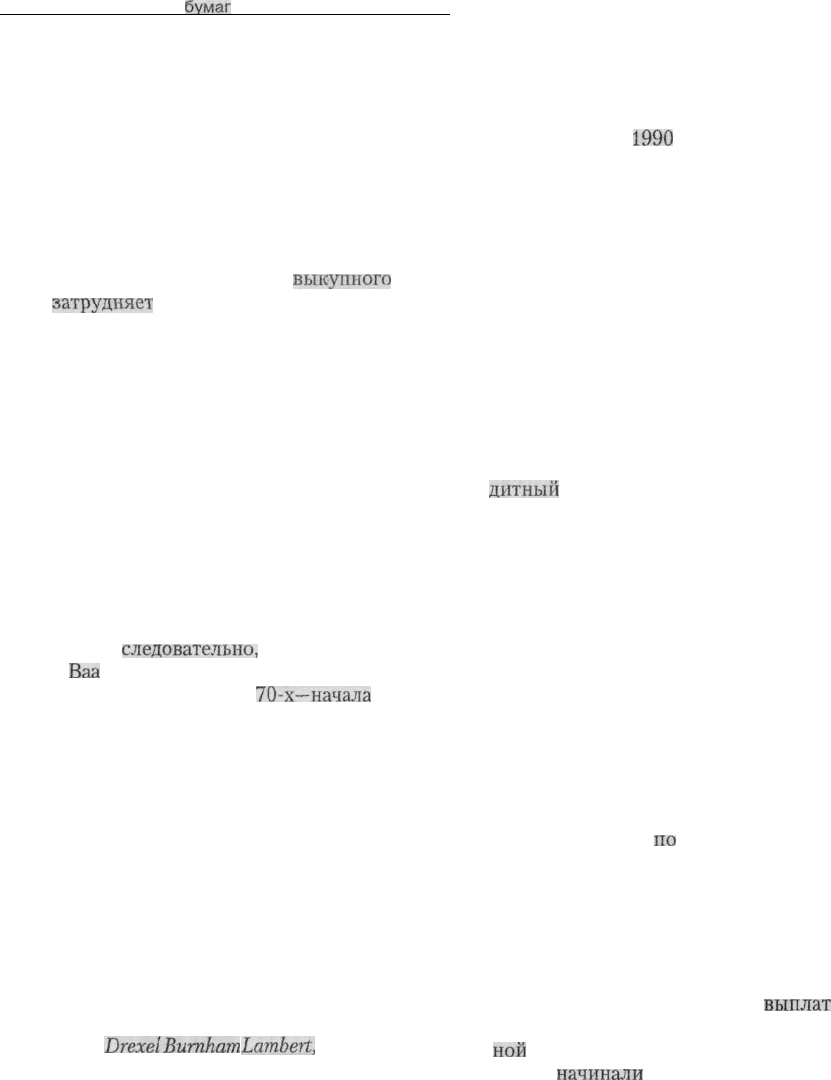

На нижнем рисунке примера 8.9 показаны гра-

фики изменения во времени доходности основ-

ных инструментов денежного рынка. Как и сле-

довало ожидать, между поведением ставок по

казначейским векселям, коммерческим бумагам

и ФРФ существует довольно высокая корреля-

ция.

212

Часть 3. Финансовые рынки

ГлобаЛИЗаЦИЯ

фИНаНСОВЫХ

РЫНКОВ

нальные

и зарубежные банки и брокерские фирмы

Процесс глобализации финансовых рынков проис-

ходит уже в течение нескольких десятилетий. Так,

еще в начале 1960-х гг. банки США приступили к

созданию широкой сети своих филиалов по всему

миру. Американские фирмы, работающие с различ-

ными ценными бумагами, также начали проводить

свои операции за границей, сначала в Лондоне, на

рынке еврооблигаций, а затем и в других городах

Европы и Азии. В свою очередь иностранные банки

и дилерские фирмы рынка ценных бумаг также ста-

ли открывать свои офисы в США. Таким образом,

проведение торгов на отдельных рынках стало при-

нимать глобальный характер. Например, начиная с

1970-х гг., валютные рынки стали работать в круг-

лосуточном режиме, причем крупнейшие нацио-

осуществляли

между собой сделки в своих офи-

сах, расположенных по всему миру. В 1980-х гг.

рынок государственных ценных бумаг

США

также

начал работать 24 часа в сутки, а иностранные ин-

весторы стали покупать и продавать на нем зна-

чительные объемы казначейских векселей и об-

лигаций. Крупнейшие дилеры государственных

ценных бумаг США открыли свои представитель-

ства в Лондоне, Токио и Цюрихе для

дальнейшего

расширения своей деятельности. Сегодня рынки

евродолларовых депозитов, евровалют, евронот,

еврооблигаций и европейских коммерческих бу-

маг все в большей степени становятся глобальны-

ми, а крупнейшие банки непрерывно проводят тор-

ги на денежных рынках, расположенных в самых

разных странах.

Согласованность изменения рыночных

процентных

ставок

Пример

8.9

Примечание: изменение процентных ставок на рынках краткосрочных и долгосрочных капиталов нередко

носит согласованный характер. Заметьте, что все ставки падали до января

1995

года, затем выросли в начале

1997

года, а затем немного упали и остаются примерно на одном уровне.

Источник: Federal Reserve Bank of St. Louis,

Monetary

Trends, August 1998, c. 9.

Долгосрочные процентные ставки

10

\

Доходность корпоративных облигаций с рейтингом

Ваа

доходность

тридцатилетних^государс^венкак

облигаций

Доходность десятилетних казначейских облигаций

1995

1996

1997

1998

Краткосрочные процентные ставки

7

**1а

хмесячным коммерческим бумагам

Ставка по трехмесячным коммерческим бумагам

1995

1996

1997

1998

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

213

Проверьте себя

1. Почему ценные бумаги федеральных агентств

обычно имеют более высокую процентную

ставку, чем долговые обязательства американ-

ского Казначейства, имеющие аналогичные

параметры?

2. Почему процентная ставка по казначейским

векселям всегда отличается от процентной

ставки передаваемым депозитным сертифика-

там с тем же сроком погашения?

3. Чем сделка репо сходна с обеспеченной ссу-

дой?

4. Каким образом и почему банковские акцепты

получили широкое применение в случае про-

ведения международных сделок?

Участники рынка долгосрочного

капитала

Рынки долгосрочного капитала способствуют

взаимному удовлетворению интересов потенци-

альных заемщиков и владельцев временно сво-

бодных средств, готовых предоставить их в каче-

стве долгосрочных ссуд (на срок более одного

года). В США основную группу поставщиков за-

емных средств составляют домашние хозяйства

и, особенно в последние годы, иностранные

инвесторы. В то же время главными потребите-

лями ссуд являются частные компании и го-

сударственные учреждения. Вторичные рынки

долгосрочного капитала позволяют осуществ-

лять покупку и продажу долговых обязательств

предыдущих выпусков.

К основным участникам рынка долгосрочных

капиталов относятся брокеры, дилеры, гаранты

размещения ценных бумаг (андеррайтеры) и

биржевые специалисты. Их функции были под-

робно рассмотрены нами в главе 3. Рейтинговые

агентства, компании, занимающиеся страхова-

нием выпусков облигаций и предоставлением

других финансовых гарантий, и фирмы, постав-

ляющие текущую рыночную информацию, так-

же способствуют повышению эффективности

работы рынков долгосрочного капитала. Кроме

того, государственные учреждения (например,

Комиссия по ценным бумагам и биржам — SEC),

частные организации (например, биржи) и про-

фессиональные ассоциации (например, Нацио-

нальная ассоциация биржевых дилеров — NASD)

определяют правила, которым должны следовать

участники финансовых рынков при выпуске цен-

ных бумаг, а также при их продаже друг другу и

населению.

Основные финансовые

инструменты рынков

долгосрочного капитала

Каждый год в США выпускаются новые финан-

совые требования рынков долгосрочного капита-

ла на общую сумму около $ 1 трлн. Их основную

долю образуют долговые обязательства правитель-

ства США, выпускаемые для покрытия государ-

ственного дефицита, ценные бумаги ипотечного

рынка, а также акции финансовых и нефинансо-

вых компаний как отечественных, так и иностран-

ных. В дополнение к этому, хотя большинство

потребительских кредитов принимают форму

прямых кредитов, за последние годы потребитель-

ский кредит все чаще подвергается процедуре

секъюритизации

и превращается в «обеспеченные

активами» ценные бумаги, такие как

CARD

( кре-

дитная карта) и CAR (автомобильные) бумаги,

обеспеченные соответствующими кредитами, ко-

торые наравне с обеспеченными ипотекой ценны-

ми бумагами все в большем количестве обраща-

ются на национальных рынках долгосрочных

капиталов.

В примере 8.10 показан рост объемов кредит-

ного рынка США в последние годы. Хотя пред-

ставленные данные не содержат деления заемных

средств на краткосрочные и долгосрочные, к по-

следнему типу могут быть отнесены все акции

компаний и взаимных (паевых) фондов, облига-

ции и закладные под недвижимость, а также госу-

дарственные ценные бумаги (кроме казначейских

векселей и бумаг

федеральных

агентств со сроком

погашения

менее

года).

Инструменты рынка долгосрочных

капиталов: государственные

ценные бумаги и ценные бумаги

федеральных агентств

Государственные векселя и облигации во мно-

гом похожи на казначейские векселя и, в частно-

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

215

сти,

также как и они, практически не имеют рис-

ка дефолта. Их отличие от казначейских вексе-

лей заключается в том, что они являются купон-

ными бумагами и погашаются по номиналу.

Государственные векселя имеют срок погашения

от одного до десяти лет, а государственные обли-

гации — свыше десяти лет. Первичный и вторич-

ный рынки купонных бумаг сходны с рынками

казначейских

векселей: новые выпуски бумаг

продаются на организуемых ФРС

аукционах,

а

уже существующие могут продаваться и поку-

паться на вторичных рынках с помощью дилеров.

В последние

годы

значение государственных век-

селей и облигаций в качестве инструментов фи-

нансового рынка заметно понизилось, поскольку

федеральное правительство стало в большей

мере использовать более краткосрочные долго-

вые обязательства (главным образом казначей-

ские векселя).

Многие из характеристик долговых обяза-

тельств американских правительственных агентств

и правительства обсуждались ранее при рассмот-

рении вопросов об инструментах денежного рын-

ка. Государственный долг в основном продается

на открытых аукционах, а цены покупателя выс-

тавляются примерно 30 «первичными» дилерами

государственных ценных бумаг, которые могут пе-

репродать эту задолженность публике. Вдобавок

частные лица могут подавать неконкурентные за-

явки на каждый аукцион по размещению казна-

чейских ценных бумаг при помощи Программы

прямого доступа, которая осуществляется каж-

дым резервным банком ФРС. Пример 8.3 пред-

ставляет копию первой

страницы.ииструкции

к

форме заявки на покупку облигаций Казначей-

ства, нот и векселей в ходе аукционов. Поскольку

максимальное значение неконкурентной заявки

может составлять $ 5 млн для любого покупателя,

первичные дилеры, которые приобретают бумаги

в больших количествах,

должны

предлагать осо-

бые конкурентные заявки. Каждая заявка делает-

ся в виде двузначного числа с указанием допол-

нительно половины процента, а Казначейство

выбирает наилучшие предложения (наименьшие

процентные ставки) до тех пор, пока не продаст

все ноты или облигации, которые выставляются

на продажу. Иногда

Казначейство

принимает наи-

лучшие заявленные цены покупки по нескольким

различным ставкам, пока не сможет продать все

бумаги; в таком случае говорят, что аукцион име-

ет «хвост».

Инструменты рынка долгосрочных

капиталов: корпоративные

- облигации

Корпоративная облигация — это документ, удос-

товеряющий факт задолженности и обязательство

заемщика вернуть кредитору в установленные сро-

ки сумму долга и периодически выплачивать ему

процентный доход. Корпоративные облигации мо-

гут быть на предъявителя и именными. В первом

случае для получения промежуточного дохода вла-

делец облигации предъявляет ее купон к оплате к

определенной дате. Во втором случае имя владель-

ца облигации регистрируется у эмитента, который

сам перечисляет ему положенные суммы. Корпо-

ративные облигации обычно имеют номинал в

$

1000,

а купонный доход, получаемый инвестором,

облагается налогом. Корпоративные долговые обя-

зательства могут продаваться на внутреннем рынке

облигаций или на рынке еврооблигаций, на кото-

ром обращаются обязательства иностранных эми-

тентов. Большинство облигаций компаний явля-

ются срочными. Это

означает,

что все облигации

данного выпуска имеют единую дату погашения.

Напротив, облигации государственных учрежде-

ний чаще бывают серийными, т. е. каждый их вы-

пуск состоит из нескольких серий со своим сро-

ком погашения.

Чтобы гарантировать будущие выплаты строго

в соответствии с установленными сроками, эми-

тент облигаций и

инвестор

заключают контракт, в

котором перечисляются их права и

обязанности.

Этот контракт обычно определяет вид ценных бу-

маг или активов, на которые владелец облигации

может претендовать в случае дефолта эмитента.

Для облигаций с залогом недвижимого имуще-

ства это будет земля и здания; специальные дове-

рительные сертификаты для покупки нового обо-

рудования обеспечиваются различными видами

техники — железнодорожными вагонами, грузо-

виками или самолетами;

облигации

с залогом в

виде фондовых бумаг гарантируются акциями и

облигациями других

компаний

и государствен-

ных учреждений. Если же облигации не обеспе-

чиваются

никакими

активами, то они называют-

ся необеспеченными.

Облигации корпораций могут отличаться не-

сколько

иными

способами, чем другие ценные бу-

маги. Облигации могут быть частью старшего дол-

га, лающею право своим

держателям

на

216

Часть 3. Финансовые рынки

приоритет при предъявлении требований на

активы фирмы в случае ее банкротства, или су-

бординированного (младшего) долга, в случае ко-

торого владельцы облигаций вправе предъявлять

свои требования только после удовлетворения

запросов держателей бумаг из старшего долга.

Вдобавок многие корпоративные облигации име-

ют специальные резервные фонды для выкупа, а

большинство из них включает оговорку о праве

досрочного погашения. Условие существования

выкупного фонда требует, чтобы эмитент облига-

ций выделял доверенному лицу определенную

сумму средств ежегодно для досрочного погаше-

ния определенного числа облигаций. Доверенное

лицо может возвращать облигации или при помо-

щи их приобретения на открытом рынке, или при

помощи их отзыва, если имеется оговорка о до-

срочном погашении. Важно отметить, что суще-

ствует разница между созданием выкупного фон-

да и оговоркой о досрочном погашении (отзыве)

облигаций. В случае выкупного фонда эмитент

должен погашать досрочно часть облигаций, как

это было указано в соглашении об эмиссии обли-

гаций. Напротив, в случае оговорки о досрочном

отзыве за эмитентом сохраняется право отозвать

свои облигации до наступления официального

срока погашения. Многие эмитенты ценных бумаг,

создающие выкупной фонд, имеют оговорки о

досрочном погашении, поскольку это гарантирует

эмитенту возможность выкупить облигации в со-

ответствии с расписанием их погашения из вы-

купного фонда.

Инвесторы рынка корпоративных

облигаций

Компании страхования жизни и пенсионные фон-

ды (частные и государственные) являются основ-

ными покупателями корпоративных облигаций.

Кроме того, в больших объемах их приобретают

домашние хозяйства и иностранные инвесторы.

Корпоративные облигации оказываются особен-

но привлекательными для страховых компаний и

пенсионных фондов благодаря тому, что обеспе-

чивают устойчивый поток доходов в течение дли-

тельного времени. Таким образом, инвестируя в

долгосрочные корпоративные облигации, эти фи-

нансовые институты могут обеспечить высокую

рыночную доходность своих вложений в течение

сроков, хорошо соответствующих структуре по-

гашения их собственных обязательств, что позво-

ляет снизить процентный риск. Кроме того, ком-

пании страхования жизни и пенсионные фонды

имеют налоговые льготы. Поэтому даже после

вычета налогов с дохода, который приносят кор-

поративные облигации, они обеспечивают более

высокую прибыль, чем облигации, доход по кото-

рым не облагается налогом. Наконец, следует от-

метить, что федеральные и местные законы требу-

ют, чтобы страховые компании и пенсионные

фонды приобретали облигации только высшего

качества, пригодные для долгосрочного инвести-

рования (имеющие рейтинг не ниже Ваа по клас-

сификации

Moody's

или ВВВ по классификации

Standard & Poor's).

Первичный рынок корпоративных

облигаций

Новые выпуски корпоративных облигаций могут

выводиться на рынок двумя способами: путем

открытого или же частного размещения. Откры-

тое размещение подразумевает, что выпущенные

облигации свободно предлагаются всем заинтере-

сованным покупателям; частное размещение оз-

начает, что облигации продаются

лишь

ограничен-

ному числу инвесторов.

Открытое размещение облигаций. Открытое

размещение обычно проводится инвестиционной

банковской фирмой, которая «обеспечивает» реа-

лизацию облигаций путем их выкупа у эмитента и

последующей продажи как частным лицам, так и

финансовым институтам. Инвестиционный банк

может приобретать облигации либо путем конку-

рентной покупки, либо путем заключения специ-

ального соглашения с эмитентом. Конкурентная

покупка по сути представляет собой открытый

аукцион. Эмитент публично объявляет о желании

узнать цены покупки от участников гарантирован-

ного размещения, и эмиссия облигаций продается

тому инвестиционному банку, который предостав-

ляет такие условия, которые обеспечивают ми-

нимально возможную стоимость заимствования.

Напротив, в случае заключения специального со-

глашения между гарантом размещения и эмитен-

том заключается специальный договор, в котором

инвестиционный банк получает исключительное

право на организацию,

гарантированное

размеще-

ние и распространение нового облигационного

выпуска. Основное различие между этими двумя

методами продаж состоит в том, что в случае спе-

циальной договоренности инвестиционный банк

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

217

предоставляет свои услуги по организационному

и консультационному обслуживанию в качестве

составной части оговоренного пакета услуг для

эмитента. При конкурентной покупке организаци-

онная деятельность проводится эмитентом или

внешним финансовым консультантом. Как прави-

ло, от большинства публичных компаний, таких

как компании по оказанию коммунальных услуг,

по закону требуется продавать свои облигации пу-

тем конкурентной покупки. В целом считается, что

эмитенты получат самую низкую стоимость заим-

ствования, если будут продавать свои облигации

путем конкурентной

покупки,

а не через договор-

ные соглашения.

Частное размещение. Метод частного размеще-

ния возник в результате появления в 1934 году

Закона о ценных бумагах и биржах, согласно ко-

торому все открыто размещаемые финансовые

инструменты должны проходить регистрацию в

Комиссии по ценным бумагам и биржам. Смысл

этого условия состоял в том, чтобы защитить ин-

тересы индивидуальных инвесторов путем уста-

новления требований к эмитентам относительно

предоставления полной информации о выпускае-

мых бумагах. Ценные бумаги, не прошедшие реги-

страцию (т. е. размещаемые частным образом),

могут продаваться только крупным инвесторам

(например, страховым компаниям), число кото-

рых не должно быть более 35. При этом данные

бумаги не могут переходить к другим владельцам

в течение ближайших двух лет. Основная причи-

на, по которой при частном размещении не требу-

ется проходить регистрацию и предоставлять пол-

ную информацию об эмиссии, состоит в том, что

крупные инвесторы обычно сами обладают доста-

точными возможностями для анализа рискован-

ности приобретаемых ценных бумаг.

В последние годы наметилась тенденция к рос-

ту числа облигаций, размещаемых вторым спосо-

бом. Однако соотношение между количеством

частных и открытых размещений зависит от фазы

делового цикла. Так, при установлении низкой

процентной ставки или стабильного состояния

рынка многие мелкие фирмы с невысоким кре-

дитным рейтингом выходят на рынки долгосроч-

ного капитала и получают необходимые им сред-

ства путем открытого размещения своих бумаг.

В эти периоды соотношение числа открытых и ча-

стных размещений возрастает. Напротив, когда

процентные ставки растут, а состояние рынка ста-

новится неустойчивым, эти же фирмы охотнее

прибегают к частным размещениям. В то же вре-

мя крупные, надежные и хорошо известные ком-

пании в каждом конкретном случае могут выби-

рать тот метод размещения, который будет

сопровождаться для них наименьшими издерж-

ками.

Поскольку в 1980-х гг. основными движущи-

ми силами рынков долгосрочных капиталов

являлись институты, то индивидуальные инвес-

торы мало влияли на изменение рыночной ситу-

ации. Кроме того, значительно увеличилось ко-

личество частных размещений. Это привело к

тому, что Комиссия по ценным бумагам и бир-

жам одобрила в 1990 году Правило 144А, ко-

торое способствовало либерализации регули-

рования рынка частных размещений. Более

конкретно, Правило 144А разрешило торговлю

частными ценными бумагами крупным институ-

циональным инвесторам. Увеличив ликвидность

и снизив степень надзора за рынком капиталов,

это правило должно было снизить затраты кор-

пораций на привлечение капиталов. Такие ин-

весторы, как пенсионные фонды и взаимные ин-

вестиционные фонды, которые традиционно

избегали инвестиций в ценные бумаги, проходя-

щие через частные размещения из-за их низкой

ликвидности, теперь находят их более привлека-

тельными. В дальнейшем иностранные корпора-

ции, которые исторически остерегались дей-

ствовать на сильно регулируемых американских

рынках капитала, сочли их более привлекатель-

ными для эмиссий ценных бумаг в США через

рынок частных размещений.

Вторичные рынки

корпоративных облигаций

Основное количество продаж корпоративных об-

лигаций осуществляется с помощью дилеров,

хотя некоторые из этих ценных бумаг успешно

торгуются на Нью-Йоркской фондовой бирже. По

сравнению с другими финансовыми рынками вто-

ричный рынок корпоративных облигаций оказы-

вается довольно «вялым» (thin). Определение

«вялый» подразумевает, что сделки на нем совер-

шаются сравнительно нечасто. В результате раз-

ница цен продавца и покупателя, устанавливае-

мых дилерами для корпоративных облигаций,

оказывается выше, чем у других, более активно

продаваемых финансовых инструментов. Более

высокое значение этой разницы цен

компенсиру-

218

Часть 3. Финансовые рынки

Рынки

облигаций

по всему

миру

становятся все

более

взаимосвязанными

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

С развитием транснациональ-

ных корпораций

и

ослаблением

международных

ограничений

на

передвижение

капиталов

многие

компании и

правительственные

уч-

реждения начали

привлекать

.фи-

нансирование

из тех стран, которые

отличаются от страны их

местона-

хождения. Когда

облигации

эмити-

руются за пределами родной

страны

эмитента, они должны

соответство-

вать

требованиям

регулирования

той страны, в которой они эмитиру-

ются.

Например,

облигации

«Янки»

представляют собой облигации, вы-

пускаемые

иностранными

юриди-

ческими лицами в Соединенных

Штатах. Они номинированы в дол-

ларах США и должны удовлетво-

рять требованиям

американской

Комиссии по ценным бумагам и

биржам.

Некоторые

облигации

«Янки»

часто продаются и котиру-

ются в разделе

«Иностранные

обли-

гации» в нижней части котировоч-

ного

списка

Нью-йоркской биржи

облигаций в

*Уолл-Стрит

Джор-

кая».

Пример

8.11

показывает, что

в

:

конце сентября 1998 года

американ-

ские

резиденты вложили $ 600 млрд

в иностранные долги, из

которых

$416,2

млрд приходились

на

долю

иностранных облигаций. В то же

самое время иностранцам принад-

лежало еще больше долговых ин-

струментов,

выпущенных амери-

канскими

правительственными

органами,

корпорациями

и частны-

ми лицами.

В конце 1998 года

иностранцы

владели немногим более $ 600 млрд

долга американского

правитель-

ства,

зарегистрированного

в ФРС

(который ведет

бухгалтерские

за-

писи но регистрации

ценных

бумаг

американского

казначейства).

Вдо-

бавок американские

корпорации

владели многими миллиардами

долларов в долговых бумагах, вы-

пущенных в других странах. Аме-

риканцы

часто эмитируют долго-

вые бумаги в долларах США на ев-

родолларовых рынках, когда долги

выпускаются и торгуются за

преде-

лами США. Евродолларовые

рын-

ки

возникли

как способ для хорошо

известных

американских

заемщи-

ков получить долларовое финанси-

рование

от

иностранцев,

которые

хотели купить облигации эмитента

и могли бы предложить лучшие ус-

ловия

финансирования,

чем эми-

тент

мог бы получить в тех стра-

нах,

которые

позволял

и

выпускать

незарегистрированные

облигации

на предъявителя н не

требовали,

чтобы взимались налоги с процен-

тного

дохода. Такие

правила

могли

позволить некоторым людям

избе-

жать налогов. Вдобавок с ослабле-

нием правил регулирования

в

неко-

торых странах для американских

компаний часто было

проще

и де-

шевле получить средства за рубе-

жом, чем в самих США.

Эмиссии

иностранных

облига-

ций также позволили американ-

ским корпорациям использовать

сбережения

тех люден, которые мог-

ли бы купить

облигации,

выпущен-

ные инвестиционными банками

в

своих

собственных странах, но не-

охотно покупали иностранные дол-

говые

обязательства

на зарубеж-

ных

рынках у компаний,

о

которых

они знали слишком мало. Хотя аме-

риканские

компании

получали

средства за счет иностранных ис-

точников в результате ; продажи

долговых

обязательств

на европей-

ских рынках, в последние годы

они

также

получали

средства за счет

«самурайских облигаций». Обли-

гации

«Самурай»

выпускаются за-

рубежными компаниями в

Японии.

Поскольку японцы являются, воз-

можно, людьми, которые

сберегают

больше всех

остальных

в мире,

про-

центные

ставки в Японии устано-

вились

на

невысоком

уровне, но,

разумеется,

эмиссии

облигаций

типа «Самурай»

выражены.в

япон-

ских иенах и должны погашаться

в

иенах, так что заемщик сталкивает-

ся с валютным риском, если он

кон-,

верти руст

иены

в другие

валюты

после того, как ему удалось их за-

нять.;Тем

не менее, поскольку про-

центные ставки по

йенамбыли

до-

вольно низкими, рынок японских

облигаций «Самурай» серьезно вы-

рос с 1994 года. К 1996 году эмиссии

облигаций

«Самурай» составляли

четверть всех

выраженных

в

иенах

эмиссий долговых обязательств в

Японии

и

превосходили

объем

но-

минированной

в

иенах

задолженно-

сти на еврорынках.

Интересно,

что кредитные рей-

тинги

серьезно

влияют на процент-

ные ставки, которые выплачива-

ются но эмиссиям облигаций

типа

«Самурай»

иностранцами,

но при

этом

имеют незначительный эф-

фект на те процентные ставки,

ко-

торые

выплачиваются

японскими

компаниями, которые

эмитируют

выраженные в иенах

облигации.

Это показывает, что по мере разви-

тия глобальных финансовых

рын-

ков

международные

кредитные

рей-

тинги становятся все

более

важными — когда иностранцы,

ко-,

торые

покупают.долги

других, даже

если они

эмитированы

в их соб-

ственной стране, должны опирать-

ся на международные кредитные

рейтинги в большей степени, чем

на свои

собственные

знания

о

ком-

пании, когда оценивают ее положе-

ние.

Это

частично

справедливо,

поскольку важной составляющей

международных кредитных

рей-

тингов является

«страховой

риск»,

когда

страны иногда ограничивают

отток валюты из своей страны

или

каким-то

другим

способом

при-,

нуждают

компании к дефолту

по

их долговым обязательствам. Та-

ким образом,

редко

когда какая-то

корпорация

имеет международный

кредитный рейтинг выше, чем рей-

тинг страны их

местонахождения.

Глава 8. Рынки ценных

бумаг

с фиксированным доходом

219

ет дилеру риск владения данными сравнительно

рискованными и мало ликвидными ценными бу-

магами.

Корпоративные облигации имеют меньшую

реализуемость по сравнению с корпоративными

акциями и финансовыми инструментами денеж-

ного рынка по крайней мере по двум причинам.

Во-первых, они обладают такими специфически-

ми особенностями, как наличие условия о дос-

рочном выкупе или о создании

выкупного

фонда,

что

затрудняет

их правильную оценку. Во-вто-

рых, корпоративные облигации имеют длитель-

ный срок погашения, что делает их более риско-

ванными и менее реализуемыми. Чтобы купить

или продать корпоративную облигацию на вто-

ричном рынке, нужно связаться с брокером, кото-

рый в свою очередь связывается с дилером (или

НЙФБ в случае с котируемыми на ней облигаци-

ями), который сообщает котировки цен спроса и

предложения.

Бросовые облигации

В 1980-х гг. выпуск бросовых облигаций Gunk

bonds) (то есть облигаций, имеющих высокий риск

дефолта, а

следовательно,

рейтинг надежности

ниже

Ваа

или ВВВ) стал широко применяться мно-

гими фирмами. До конца

70-х—начала

1980-х гг.

такие облигации крайне редко появлялись на пер-

вичном рынке, хотя на вторичном рынке они

встречались гораздо чаще. Эти облигации вторич-

ного рынка, получившие название «падших анге-

лов» (fallen angels), при своем выпуске причисля-

лись к высококлассным ценным бумагам, однако

со временем их рейтинг существенно понизился в

результате финансовых затруднений их эмитен-

тов.

Почему на рынках капитала продавалось толь-

ко незначительное количество бросовых облига-

ций до конца 1970-х гг.? Как уже обсуждалось

ранее, облигации с высокой степенью риска от-

личаются меньшей реализуемостью. Однако в

1977 году

DrexelBumham

Lambert,

Inc. осуществи-

ла новый маркетинговый ход на первичном рынке

бросовых облигаций, пообещав инвесторам, что

они будут действовать в качестве дилера по бро-

совым облигациям на вторичном рынке. Инвес-

торы, следовательно, согласились взять на себя

высокий риск бросовых облигаций, потому что

знали, что фирма Drexel выкупит их обратно по

котируемой цене покупки, тем самым обеспечи-

вая ликвидность рынка. Однако рынок бросовых

облигаций столкнулся с трудностями в конце

1980-х гг., когда упали цены, и Drexel Bumham

обанкротился в

1990

году, тем самым вызвав даль-

нейшее снижение цен. Хотя цены на многие обли-

гации позднее восстановились, этот эпизод по-

казал, что бросовые облигации продолжают

представлять собой сравнительно высокориско-

ванное вложение.

Рост предложения бросовых облигаций, наме-

тившийся в начале 1980-х гг., был частью общего

процесса оттока капитала от финансовых посред-

ников, главным образом коммерческих банков, на

рынки прямого финансирования. Так, крупные,

известные фирмы могли с меньшими издержка-

ми заимствовать необходимые средства путем

выпуска коммерческих бумаг, а не за счет получе-

ния банковских ссуд, так как их собственный кре-

дитный

рейтинг нередко был выше, чем у многих

банков.

С другой стороны, фирмы с невысоким кредит-

ным рейтингом могли выпускать на рынки пря-

мых кредитов (т. е. на рынки бросовых облига-

ций) свои долговые обязательства с более

длительным сроком погашения, чем ссуды, кото-

рые были готовы им предоставить банки. Перед

созданием рынка бросовых облигаций фирмы с

низким кредитным рейтингом полагались на

краткосрочные банковские кредиты или кредиты

с переменной процентной ставкой. Банки предпо-

читали выдавать такие кредиты, потому что такая

стратегия минимизировала их процентный риск

по выданным кредитам в случае изменения про-

центных ставок

но

депозитам. Заимствующие

фирмы, которые пользовались краткосрочными

инструментами или инструментами с переменной

процентной ставкой, чтобы финансировать дол-

госрочные проекты, однако, столкнулись с возрос-

шим риском, поскольку распределение во время

денежных потоков от их проектов не соответство-

вало расписанию процентных

выплат

по кратко-

срочным долгам или задолженностям с перемен-

ной

процентной ставкой, когда краткосрочные

ставки

начинали

колебаться.

Спрос на бросовые облигации создавали такие

финансовые институты как компании страхова-

ния жизни, ссудо-сберегательные ассоциации,

пенсионные и взаимные (паевые) фонды. Бросо-

вые облигации были привлекательны для инвес-

торов тем, что приносили достаточно высокий

доход, а число дефолтов по ним в условиях роста