Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

244

Часть 3. Финансовые рынки

имость

Р

О

= Д/r, где г — требуемая доходность

акции. Предположим, что некая фирма ежегодно

выплачивает дивиденды в сумме $ 15 на акцию.

Если фирма и дальше сохранит этот уровень

выплат, а требуемая доходность акции составля-

ет 12

%,

то чему равна стоимость этой ценной бу-

маги? Используя формулу 9.2, найдем

Р„

=

$ 15/

0,12

=

$

125.

Дивиденды, размер которых увеличивается с

постоянной

скоростью.

Предположим, что фирма

выплатила дивиденды в сумме $ 5

на

акцию и со-

бирается ежегодно увеличивать их величину на

5

%.

Тогда через один

год

величина дивидендов

составит

Д,

= $ 2 х 1,05

=

$ 2,10, через два года —

Д

2

= $ 2 х (1,05) = $ 2,20 и т. д. В общем виде фор-

мула для расчета дивидендов, ежегодно возраста-

ющих на величину g, примет вид:

Д

1

= Д

0

х(1+

§

у, (9.8)

где

Д

0

— сумма дивидендов, выплаченных в пер-

вый

раз.

Если величина выплачиваемых дивидендов

будет возрастать с постоянной скоростью, то для

расчета стоимости акции можно воспользовать-

ся формулой определения суммы геометриче-

ской прогрессии. До тех пор, пока ежегодная

скорость роста дивидендов g будет меньше коэф-

фициента дисконтирования г, текущая сто-

имость дивидендов может быть выражена следу-

ющим образом:

Р

0

=

Д„х(1

+

g)/(r

- g) =

Д,/(г

-

g).

(9.9)

Задав в нашем примере г = 0,12, мы получим:

Р

0

- $

2х1.05/(0,12

- 0,05)

=

$

2,10/0,07

= $ 30.

Уравнение 9.9 позволяет легко найти величи-

ну общего дохода по акции. Решив его относи-

тельно г, мы получим:

г

=

Д,/Р

0

+

§

.

(9.10)

Первый член этого выражения называется ди-

видендной

доходностью*,

он представляет со-

бой отношение ожидаемой суммы дивидендов к

цене акции. Второй член выражения, g, носит

название доходности от прироста капитала, по-

скольку отражает ожидаемую скорость роста сто-

имости фирмы.

* Необходимо уточнить: при расчете дивидендной до-

ходности, которая характеризует процент возврата на

капитал,

вложенный

вакцин

данной компании, исполь-

зуется

рыночная цена акций.

Предположим для примера, что по акции, про-

даваемой за $ 78, только что были выплачены

дивиденды в сумме $ 3, а ожидаемая скорость

роста дивидендов составляет 6 % в год. Какой в

этом случае будет требуемая доходность акции?

Подставляя исходные данные примера в уравне-

ние 9.9, получим:

.

г

= ($ 3/18/$ 78) + 0,06

=

0,04 + 0,06

=

0,10,

или приблизительно 10

%.

Дивиденды, размер которых увеличивается с

переменной скоростью. Рассмотренный нами пре-

дыдущий случай, в котором скорость роста диви-

дендов была постоянной, маловероятен. На прак-

тике же после заметного увеличения скорости

роста дивидендов ее величина, как правило, вновь

возвращается к обычному уровню. Формула для

определения текущей стоимости акции, исполь-

зовавшаяся нами ранее, может быть легко приспо-

соблена для описания ситуации, в которой ско-

рость роста дивидендов в разные годы будет

различной. Так, если дивиденды начинают расти

с постоянной скоростью после количества перио-

дов времени, равного t, то цена акции составит:

г)

1

+

Д

2

/(1

+г)

2

г)

1

+

РД1+Г)'.

(9.11)

где

P

t

=

[Д

(

X

(1

+ g)]/(r - g). Для пояснения при-

менения уравнения

9.11

воспользуемся следую-

щим примером.

Предположим, что текущая сумма выплат ди-

видендов равна $ 1,50 на акцию, а ожидаемая

скорость их роста на ближайшие три года состав-

ляет 15

%.

После этого трехлетнего периода

предполагается, что скорость увеличения диви-

дендов вернется к своему «нормальному» уров-

ню,

'составляющему

8 % в год. Если требуемая

доходность акции равна 12

%,

то за какую цену

вы будете готовы ее купить?

В данном случае определение цены акции бу-

дет состоять из нескольких этапов. Во-первых,

необходимо рассчитать дивиденды, выплачен-

ные за три года, в течение которого они росли с

повышенной скоростью, и за четвертый год, ког-

да скорость их увеличения была нормальной. Их

значения будут следующими:

Д,

-$

1,50 X (1,15) =

$1,72,

Д

2

= $ 1,50

Х(1,15)

2

= $ 1,98,

Д

1,50 Х(1,15)

3

= $ 2,28,

Глава 9. Рынки акций

245

Д

4

-$

2,28

X

(1,08)-$

2,46.

Во-вторых, надо вычислить стоимость акции

на конец периода «повышенной» скорости роста

дивидендов, то есть на конец третьего года. По-

скольку после этого момента дивиденды начина-

ют расти с постоянной скоростью, равной 8 % в

год, то мы можем воспользоваться формулой 9.8.

Таким образом,

Р

3

=

Д

4

/(г

- g) = $2,46/(0,12 -

-0,08)

=

$61,60.

Наконец, в-третьих, нам следует подставить

полученные значения Д ,

Д

2

,

Д

3

и

Р

3

в уравнение

9.11.

В результате мы получим:

Р

0

=

1,72/1,12'

+

1,98/1,12

2

+

2,28/1,12

3

+

+

61,60/1,12

3

=

$

48,58.

Таким образом, текущая стоимость облигации

составляет $ 48,58.

Риски,

связанные с приобретением

акций

Чем более рискованными оказываются акции,

тем большего дохода по ним требуют инвесторы.

В этом разделе мы узнаем о рисках, связанных с

операциями на фондовых рынках, и о том, как

рискованность акции отражается на ее доходно-

сти.

Систематический и несистематический

(случайный) риски

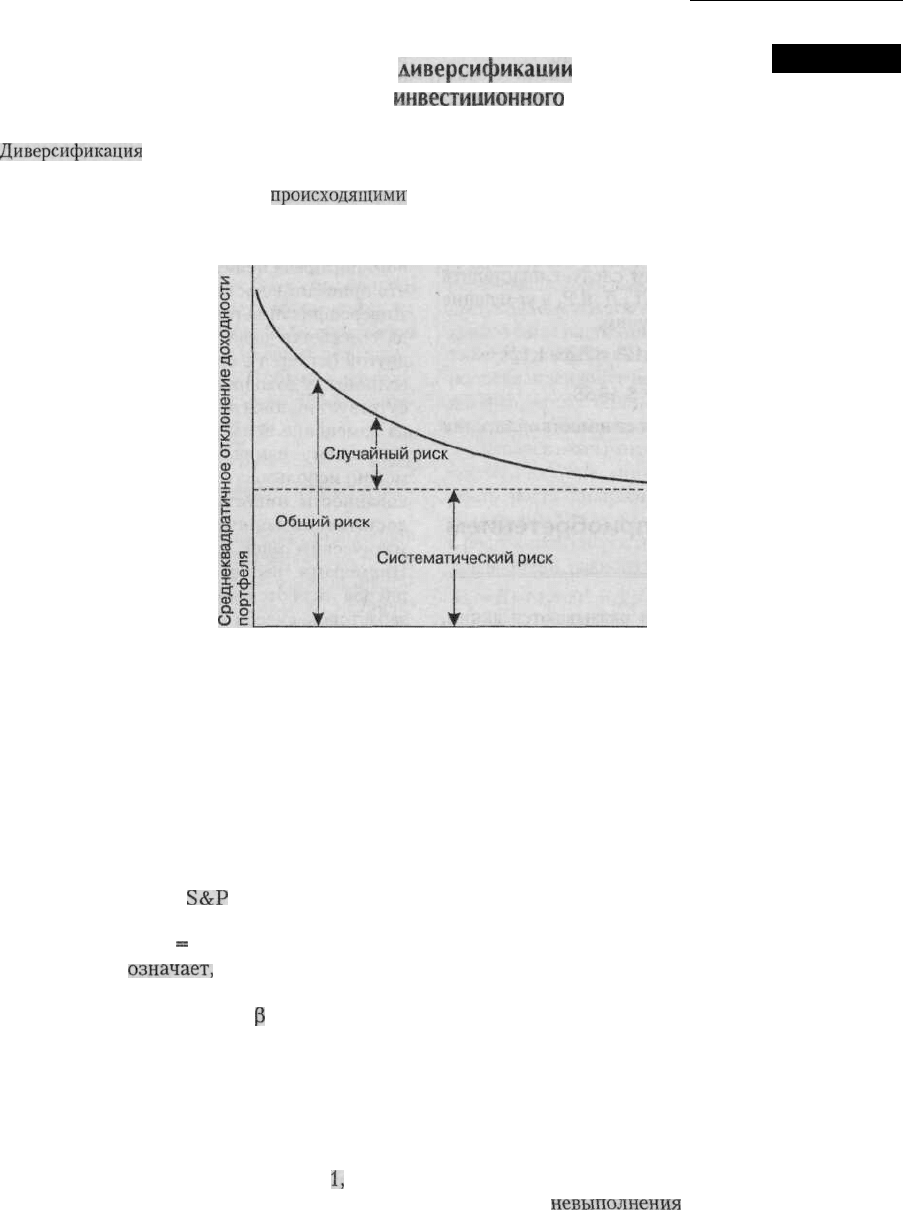

Общий риск вложения в акции может быть пред-

ставлен в виде суммы систематического и несис-

тематического рисков. Чтобы лучше понять раз-

ницу между ними, нам следует еще раз обсудить

преимущества диверсификации, которую иног-

да в шутку называют «принципом отказа от раз-

мещения всех яиц в одной корзине».

Инвесторы измеряют общую рискованность

акции или инвестиционного портфеля с помо-

щью величины дисперсии или среднеквадра-

тичного отклонения доходности. Чем больше

дисперсия доходности, тем выше общая риско-

ванность акции и вероятность изменения ее

цены. Однако общий риск инвестиционного

пор-

тфеля может быть снижен за счет его наполнения

различными ценными бумагами.

Пример

9.3 ил-

люстрирует эффект снижения общего риска ин-

вестиционного портфеля при увеличении коли-

чества наименований входящих в его состав ак-

ций.

Эффект диверсификации возникает вслед-

ствие того, что несистематические риски (уни-

кальные или специфические риски) различных

акций стремятся компенсировать друг друга.

Это происходит, в частности, потому, что при

снижении цены одной акции из инвестицион-

ного портфеля цена другой может увеличиться,

что приведет к частичной компенсации потерь.

Диверсификация помогает и в том случае, ког-

да снижается цена одной акции, а стоимость

другой остается в среднем без изменения. Так,

если между доходностью двух ценных бумаг от-

сутствует положительная корреляция (т. е. ког-

да изменение цены одной приводит к соответ-

ствующему изменению цены другой), то их

можно использовать для снижения общей рис-

кованности инвестиционного портфеля. При

достаточном количестве таких акций несисте-

матический риск существенно уменьшается.

Примерами несистематических (случайных)

рисков являются возможности возникновения

забастовок, судебных процессов, изменений за-

конодательства в конкретной отрасли, экологи-

ческие катастрофы или внедрение технологи-

ческих новшеств конкурентами.

Однако обратите внимание на то, что сколько

бы новых акций мы не добавляли в портфель, его

общий риск может быть снижен лишь до уровня

системного риска, который иногда также назы-

вается рыночным. Сколько бы новых акций мы

ни добавили в инвестиционный портфель, изме-

нить величину его систематического риска нам

не удастся, так как он зависит от общего состоя-

ния рынка.

Измерение системного рынка:

коэффициент бета

При грамотной диверсификации

портфеля

ин-

вестор может максимально снизить влияние не-

систематического риска. Поэтому основную

проблему для него будет составлять системати-

ческий риск, обычно выражающийся в том, на-

сколько близко совпадает доходность акций из

его

портфеля с доходностью всего рынка в це-

лом.

В качестве показателя связи доходности акций

с колебаниями доходности фондового рынка ис-

246

Часть 3. Финансовые рынки

Влияние

диверсификации

на рискованность

инвестиционного

портфеля

Пример 9.3

Диверсификация

приводит к снижению среднеквадратичного отклонения доходности портфеля, которая яв-

ляется мерой его рискованности. Общий риск может быть снижен лишь до значения систематического риска,

который обусловлен изменениями,

происходящими'

на рынке в целом и одинаково влияющими на все акции.

Число различных акций, образующих портфель

пользуется величина бета (Р). Смысл этого пока-

зателя довольно прост. Придадим значение (3 = 1

рынку в целом. Это состояние может соответ-

ствовать определенному значению какого-либо

биржевого индекса, например Нью-йоркской

фондовой биржи или

S&P

500 (более подробно

мы рассмотрим биржевые индексы чуть позже).

Если акция имеет Р

=

2 относительно индекса

НЙФБ, то это

означает,

что изменчивость ее

цены будет в два раза выше, чем у этого биржево-

го индекса. Акции, имеющие

(3

> 1, называются

агрессивными акциями, поскольку заключают в

себе больший систематический риск, чем фондо-

вый рынок в целом, и способны усилить влияние

его колебаний на доходность инвестиционного

портфеля. Если же акция имеет Р = 0,5, то ее це-

новая изменчивость будет вдвое меньшей, чем у

рынка в целом. Акции, имеющие Р <

1,

называ-

ются оборонительными акциями, так как заклю-

чают в себе меньший систематический риск, чем

рынок в целом и ослабляют влияние его колеба-

ний на доходность портфеля. Акции большин-

ства американских компаний имеют значение ко-

эффициента Р, лежащее в диапазоне от 0,5 до 1,5.

В примере 9.4 приведены значения b для акций

некоторых известных фирм США.

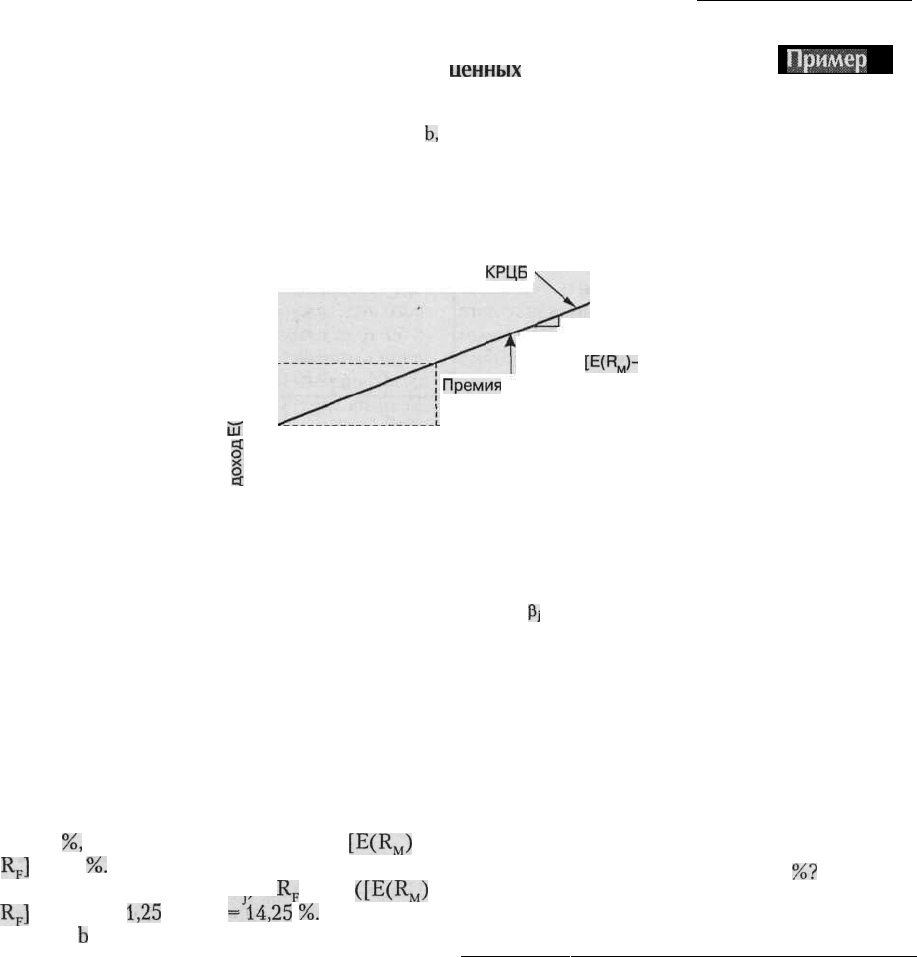

Кривая рынка ценных бумаг

Требуемая (или ожидаемая) доходность акции за-

висит от величины систематического риска. Что-

бы понять, каким образом b акции влияет на ее

ожидаемую доходность, познакомимся с некото-

рыми определениями премии за риск. (Примеча-

ние: вспомните, что в главе 6 мы уже определяли

компенсацию за риск дефолта по облигации как

разность ее доходности в отсутствие и при нали-

чии риска

невыполнения

обязательств со стороны

эмитента.)

248

Часть 3. Финансовые рынки

Кривая рынка

ценных

бумаг

Пример 9

КРЦБ является отображением взаимосвязи между риском и доходом по акции. Инвесторы подвержены толь-

ко систематическому риску, измеряемому величиной

Ь,

так как случайный риск практически исключается бла-

годаря продуманной диверсификации портфеля. По мере роста Ь растет и премия за риск, при этом увеличива-

ется ожидаемый или требуемый доход по акции.

of

I

IS

з

КРЦБ

Коэффициент

наклона

[E(R

M

)-

Премия

за риск

Доход, риск которого равен О

1,0

Систематический риск,

р.

Теперь проиллюстрируем использование

КРЦБ другим примером. Предположим, что до-

ход по ценной бумаге, лишенной риска, состав-

ляет 3,5

%,

а рыночная премия за риск

[E(R

M

)

-

-

R

F

]

= 8,6

%.

Акция, Р которой равна 1,25, будет

иметь требуемый доход E(R.) =

R

F

+р. x

([E(R

M

)

-

R

F

]

= 3,5 % +

1,25

x 8,6 %

=

J

14,25

%.

Если у этой

же акции

Ь

будет равняться 1,5, то значение тре-

буемого дохода составит 16,4%. Поэтому более

высокий систематический риск подразумевает и

более высокий доход.

Проверьте себя

1. Опишите общий подход к определению сто-

имости акции.

2. Какие денежные потоки имеют отношение к

определению стоимости акции?

3. Опишите, что произойдет с общей рискован-

ностью портфеля при увеличении числа

наименований входящих в него ценных бу-

маг.

4. Предположим, что акция имеет Р = 1,2. Что

может случиться со стоимостью акции, если

биржевой индекс снизится на 20

%?

Индексы фондового рынка

Индексы фондового рынка являются важным

показателем, обобщающим в себе информацию о

текущих курсах акций. В то же время их исполь-

зование связано с двумя серьезными проблема-

ми. Во-первых, количество предлагаемых наше-

му вниманию индексов довольно велико.

Во-вторых, поскольку все индексы различаются

по принципу своего построения, то они могут по-

разному отражать тенденции поведения фондо-

вого рынка.

Глава 9. Рынки акций

249

При создании рыночного индекса в первую

очередь решаются вопросы о том, на основе ка-

ких величин будет вестись его расчет и какой

будет исходная дата его определения. Ответы на

второй вопрос могут быть самыми разными, так

как лишь относительные изменения индекса, а

не его абсолютное значение в данный момент,

несут в себе полезную информацию. Например,

если мы знаем, что на конец прошлого года ка-

кой-то фондовый индекс достиг значения 354,7,

то это мало о чем нам скажет. Однако если нам

будет известно также, что в конце позапрошлого

года тот же индекс равнялся лишь 331,5, то мы

сможем рассчитать, что за прошлый год рост

фондового рынка составил приблизительно 7

%.

Следующее решение состоит в том, чтобы оп-

ределить, какие акции должны быть включены

в индекс. При ответе на этот вопрос использу-

ются три основных подхода:

(1)

индекс может

быть «привязан» к конкретной бирже и опреде-

ляться с учетом всех обращающихся на ней ак-

ций; (2) создатели индекса могут использовать

любые акции по своему собственному усмотре-

нию; (3) акции для расчета индекса могут под-

бираться на основе определенного показателя,

например рыночной стоимости, т. е. произведе-

ния числа выпущенных акций на величину их

курсовой цены. Нередко акции, используемые

для расчета индексов, подразделяются на не-

сколько групп, так что каждый индекс отражает

положение компаний той или иной отрасли;

промышленности, транспорта или коммуналь-

ного хозяйства. Независимо от метода подбора

акций индекс будет изменяться при

слиянии

компаний или при исключении их ценных бумаг

из биржевого листинга.

Акции, выбранные для включения в фондовый

индекс, должны вносить в него свой вклад с уче-

том так называемых весовых коэффициентов.

Для нахождения этих коэффициентов обычно

используются два основных подхода:

(1)

опреде-

ление «веса» акции на основе ее курсовой сто-

имости; (2) определение «веса» акции на основе

рыночной стоимости выпустившей ее компании.

Курсовые индексы

Курсовой индекс (price-weighted indexes) пред-

ставляет собой сумму курсовых стоимостей вхо-

дящих в него акций, разделенную на специаль-

ный весовой коэффициент. В дальнейшем по

мере изменения курсовых стоимостей акции

этот коэффициент остается постоянным до тех

пор, пока не происходит дробления номинала

акций, выплаты по ним дивидендов или изме-

нения набора ценных бумаг, используемых для

расчета индекса. В этих случаях коэффициент

корректируется таким образом, чтобы перечис-

ленные события не повлияли на величину

индекса.

Например, если курсовые стоимости трех ак-

ций А, В и С, используемых для расчета курсо-

вого индекса, равны соответственно $ 20, $ 10 и

$ 50, то их сумма составит $ 80. Если базовая ве-

личина индекса равна 100, то исходный весовой

коэффициент будет равен 0,8 (100 = 80/0,8).

Если на следующий день акции станут стоить

соответственно $ 25, $ 10 и $ 40, то их сумма сни-

зится до $ 75, а курсовой индекс опустится до

значения 93,75 ($ 75/0,8), что на 6,25 % меньше

вчерашнего показателя.

Теперь предположим, что компания, выпус-

тившая акции С, провела дробления их номина-

ла в отношении 2:1, так что курсовая стоимость

этих акций снизилась до $ 20 ($ 40/2). Сумма

курсовых стоимостей трех акций стала равной

$ 55, однако в этой ситуации биржевой индекс

не должен измениться. Для сохранения индекса

на уровне 93,75 выполняется корректировка ве-

сового коэффициента. Его новое значение долж-

но теперь составлять 0,5867 ($ 55/0,5867 =

= $ 93,75) и оставаться таким до возникновения

следующей ситуации, в которой будет необходи-

мо проведение корректировки.

Индексы рыночной стоимости

Индекс рыночной стоимости (market value-

weighted index) определяется посредством на-

хождения процентного изменения сегодняшней

суммарной стоимости акций всех фирм, исполь-

зуемых для вычисления индекса, относительно

ее вчерашнего значения. Индекс рыночной сто-

имости не требует корректировки при измене-

нии номинала акций или выплаты по ним диви-

дендов, поскольку эти факторы не влияют на

рыночную капитализацию. Однако корректи-

ровка этого индекса необходима в случае изме-

нений перечня фирм, акции которых использу-

ются для его расчета.

Предположим, что акции А, В и С, рассмотрен-

ные нами в предыдущем примере, были

выпуще-

250

Часть 3. Финансовые рынки

ны

в количестве соответственно

100,200

и 20 мил-

лионов штук. Это значит, что в первый рассмат-

риваемый нами день их общая рыночная сто-

имость составила $ 4,5 млрд. В соответствии с

произошедшими на

следующий

день изменения-

ми курсовых цен общая рыночная стоимость ак-

ций составила $ 4,9 млрд, т. е. выросла на 8,8 %.

Если величина индекса рыночной стоимости рав-

нялась в первый день 10, то на другой день она,

увеличившись на 8,8

%,

была равна 10,88.

Если мы предположим, что у акций С в конце

второго дня произойдет дробление номинала в со-

отношении

2:1,

то подобное событие никак не отра-

зится на индексе рыночной стоимости. Это объ-

ясняется тем, что рыночная стоимость акций С

останется, как и в первом случае, равной $ 400 млн,

а рыночная стоимость всех акций А, В и С по-пре-

жнему

будет составлять $ 4,9 млрд. Поэтому оче-

видно, что и индекс рыночной стоимости также ос-

танется равным

10,88.

Обратите внимание на различные оценки со-

стояния рынка, полученные нами с помощью

обоих индексов. Несмотря на абсолютную оди-

наковость исходных данных и произошедших

затем изменений, курсовой индекс снизился на

6,25

%,

а индекс рыночной стоимости вырос на

8,8%.

Курсовой индекс и индекс рыночной стоимо-

сти отражают доходности инвестиционных

стратегий, основанных на покупке ценных бу-

маг и длительном владении ими

(buy-and-hold

strategy). Если инвестор стал бы покупать каж-

дую акцию, учитываемую при определении ин-

декса, в количестве, пропорциональном их об-

щей рыночной стоимости, то средневзвешенный

индекс рыночной стоимости стал бы служить

надежной мерой оценки его дохода от прироста

капитала, хотя и не учитывал бы средства, полу-

чаемые в виде дивидендов. Подобным образом

и курсовой индекс отражает доходность портфе-

ля, составленного из акций тех же компаний,

которые использовались для расчета этого ин-

декса.

Индексы Доу-Джонса

Наиболее часто

используемым

биржевым индек-

сом является промышленный индекс Доу-Джон-

са (DJIA), который впервые был опубликован в

1896 году. Этот курсовой индекс первоначально

учитывал цены акций 20 компаний, а его весо-

вой коэффициент также равнялся 20. Таким об-

разом, значение этого индекса просто равнялось

средней курсовой стоимости набора из 20 акций.

В 1928 году промышленный индекс Доу-Джонса

уже включал в себя данные о стоимости акций

30 ведущих промышленных компаний США.

В настоящее время при его расчете учитываются

курсовые цены акций таких фирм, как General

Electric, General Motors u IBM. Помимо этого пуб-

ликуются ценовые индексы Доу-Джонса по 20

транспортным компаниям и 15 предприятиям

коммунального хозяйства, а также совокупный

индекс по 65 компаниям, занятым в сфере про-

мышленности, транспорта и коммунальных ус-

луг. Ни один из индексов Доу-Джонса не коррек-

тируется, если дивиденды по акциям составляют

менее 10

%.

Индекс Нью-йоркской фондовой биржи

Совокупный индекс НФЙБ, публикуемый с

1966 года, учитывает все акции, входящие в ее

листинг. Помимо совокупного индекса НЙФБ

рассчитывает специализированные индексы по

акциям промышленных, финансовых и транс-

портных компаний, а также предприятий, заня-

тых предоставлением коммунальных услуг. Все

5 индексов НЙФБ являются индексами рыноч-

ной стоимости, а их базовое значение на 31 декаб-

ря 1965 года равнялось 50.

Индексы Standard & Poor's

Индекс Standard & Poor's 500 (S&P 500) представ-

ляет собой индекс рыночной стоимости акций 500

крупнейших американских компаний, занятых в

различных отраслях экономики. Общая сто-

имость этих акций составляет около 80 % стоимо-

сти всех акций, включенных в листинг НЙФБ.

Кроме того, в индексе S&P 500 учитываются так-

же некоторые акции, котируемые в системе НА-

СДАК. Базовое значение индекса S&P 500, уста-

новленное в 1943 году, равнялось 10. Данный

индекс непрерывно рассчитывается в течение все-

го торгового дня и обязательно доводится до све-

дения самой широкой публики. Индекс S&P 500

подразделяется на два индекса, отражающих со-

стояние дел с акциями компаний, занятых в про-

мышленности и сфере коммунальных услуг.

Кроме того, агентство S&P публикует также

индекс S&P 400 MidCap. Он рассчитывается на

Глава 9. Рынки акций

251

основе данных об акциях фирм, не учтенных в

индексе S&P 500. Индекс S&P 400 MidCap по-

лезен для анализа рынка акций средних компа-

ний.

Наконец, агентство S&P рассчитывает индекс

для мелких фирм

SmallCapGOO,

а также индекс

S&P 1500, в котором учитываются все 1500 ком-

паний, входящие в три других индекса.

НАСДАК

Индекс системы

НАСДАК

публикуется с

1971

года.

Для его расчета используются сведения об акци-

ях трех групп компаний: промышленных, бан-

ковских и страховых, а в

качестве

базового при-

нимается 1970 год. В индексе учитываются

все акции, покупка и продажа которых осуществ-

ляется через систему НАСДАК, независимо от

того, ведутся ли по ним операции в Националь-

ной рыночной системе (National Market System)

или нет. Начиная с 1984 года Национальная ры-

ночная система

НАСДАК

стала публиковать два

новых индекса —

NASDAQ/NMC

Composite

Index и

NASDAQ/NMC

Industrial Index. Оба

они рассчитываются с учетом рыночной капита-

лизации компаний и имеют базовое значение,

равное 100.

Другие биржевые индексы

Индекс Американской фондовой биржи

(Ame-

rican Exchange composite index) является ин-

дексом рыночной стоимости всех обыкновен-

ных акций, включенных в ее листинг.

В индексе Russell 3000 учитываются показа-

тели рыночной капитализации 3000 ведущих

компаний. Данные о капитализации 1000 круп-

нейших из них используются для расчета индек-

са Russell 1000, а данные о капитализации ос-

тальных 2000 фирм — для определения индекса

Russell 2000.

Value Line Composite Index учитывает в себе дан-

ные о ценах около

1700

акций, большинство из ко-

торых котируются на НЙФБ. Их общая стоимость

в долларовом исчислении охватывает более 96 %

стоимости всего объема американского фондового

рынка. Базовое значение этого индекса, равное 100,

было установлено на 30 июня

1961

года. В индексе

учитываются цены 1500 промышленных и 20 же-

лезнодорожных компаний, а также 180 предприя-

тий коммунального хозяйства.

Индекс рыночной стоимости

Wilshire

5000,

публикуемый с 1971 года, является самым все-

объемлющим из всех биржевых индексов. В нем

учитываются данные о всех

акциях,

торгуемых

на НЙФБ и Американской фондовой бирже, а

также в системе НАСДАК.

Рынок акций как индикатор

изменения экономической

активности

Вслед за крахом фондового рынка, произошед-

шего в октябре 1987 года, у многих возникло опа-

сение по поводу возможности глубокого эконо-

мического спада. Причиной этого страха были

воспоминания о биржевом крахе 1929 года и о на-

ступившей вслед за ним Великой депрессии. По-

чему же некоторые профессиональные и многие

непрофессиональные экономисты убеждены в

том, что поведение фондового рынка может по-

мочь предсказать наступление рецессии? Во-пер-

вых, если даже цены акций и не имеют прямого

влияния на состояние экономики, все же их из-

менение может предшествовать спаду производ-

ства. Ведь если участники фондового рынка бу-

дут убеждены в скором наступлении рецессии,

то инвесторы станут ожидать сокращения при-

былей компаний, что неизбежно приведет к сни-

жению цен на акции. Во-вторых, уменьшение

курсовой стоимости акций приводит к сниже-

нию благосостояния потребителей, а значит мо-

жет вызвать сокращение их расходов, что при-

ведет к падению показателей ВВП и ВНП.

В-третьих, если снижение курсовых цен акций

неблагоприятно скажется на уверенности по-

требителей в завтрашнем дне, то они также мо-

гут сократить свои расходы на потребление. На-

конец, в-четвертых, снижение цен на акции

может повысить стоимость

получения~заемных

средств, что приведет к сокращению промыш-

ленных инвестиций.

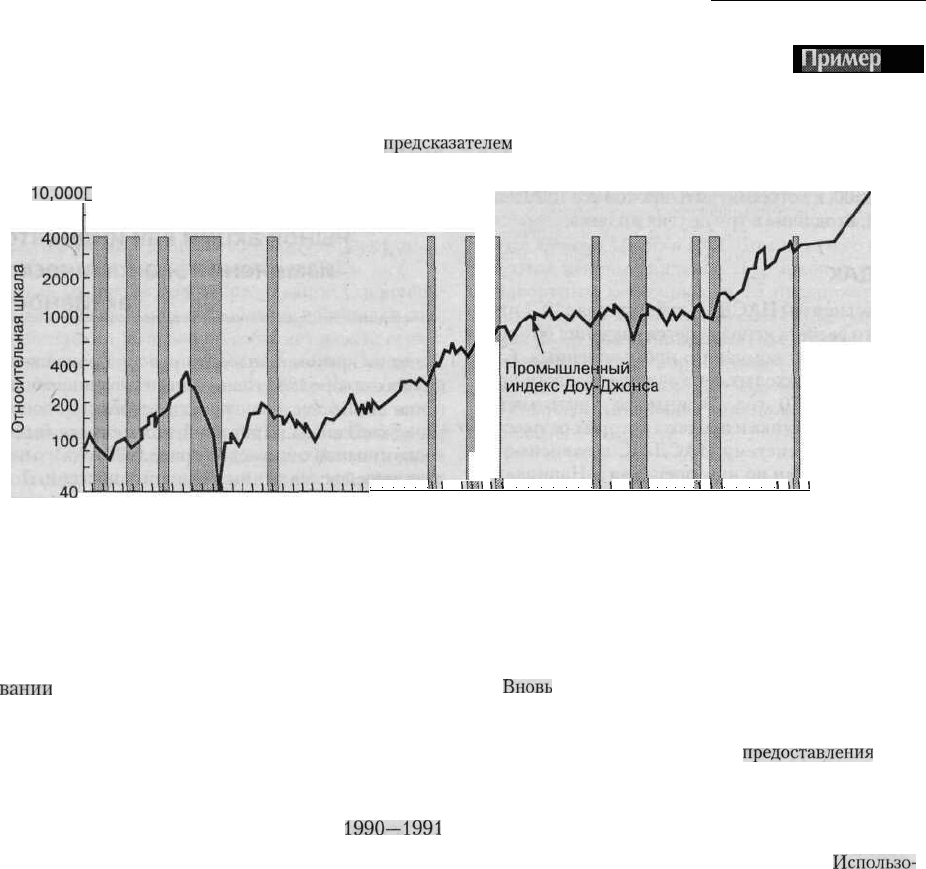

Однако реальные факты говорят о том, что по-

ведение фондового рынка не всегда является

надежным индикатором состояния экономиче-

ской активности. Так, исследование, выполнен-

ное Федеральным резервным банком города

Канзас-Сити, показало, что только 11 из 27

рецессии, произошедших в период между 1900 и

1987

годами, были успешно предсказаны на осно-

252

Часть 3. Финансовые рынки

Связь между спадами в экономике

и состоянием фондового рынка

Фондовый рынок в целом является плохим

предсказателем

экономических спадов.

Пример 9.6

ю.ооо:

rill

I

И1Н

ilii

Mi

iliiil

:

:

l

M

l

ill

l

1920

1930

1940

1950

1960

1970

1980

1990 1999

Примечание: затемненные области соответствуют периодам рецессии.

Источники: Совет управляющих ФРС, 1989 Historical Chart Book; Экономический доклад президенту за 1990 год;

Economic Review, Федеральный резервный банк г. Канзас-Сити (январь 1988 г.), Global Financial Data (1999).

вании

снижения цен на фондовом рынке. В при-

мере 9.6 показано поведение промышленного ин-

декса Доу-Джонса, рассчитанного по ценам акций

30 компаний. Как нетрудно заметить, между спа-

дами на фондовом рынке и спадами в экономике

существует довольно слабая зависимость. Однако

обратите внимание на то, что рецессия

1990—1991

годов была успешно предсказана с помощью ана-

лиза фондового рынка. Тем не менее, биржевой

крах 1987 года наступил после трех лет экономи-

ческого подъема.

Резюме

Рынки акций являются важным источником при-

влечения капиталов для многих американских

фирм. В сентябре 1998 года общая стоимость вы-

пущенных ими акций составляла свыше $ 12 трлн.

Существуют три типа ценных бумаг, отражающих

право их владельца на часть собственности компа-

нии: обыкновенные и привилегированные акции,

а ценные бумаги, которые могут быть конвертиро-

ваны в обыкновенные акции.

Вновь

выпущенные акции продаются на первичном

рынке с помощью предложения о гарантированном

выкупе, посредством частного размещения, резерв-

ной регистрации или путем

предоставления

пре-

имущественного права выкупа.

Разница цен покупки и продажи андеррайтера будет

тем выше, чем меньше объем размещаемых акций

или чем больше неясность относительно будущей

курсовой стоимости размещаемых акций.

Использо-

вание резервной регистрации позволяет снизить

разницу цен покупки и продажи андеррайтера по

сравнению с другими методами размещения.

Любые операции купли-продажи акций после их

первичного размещения осуществляются на вто-

ричном рынке. Вторичные рынки могут быть че-

тырех типов: прямого поиска, брокерские, дилер-

ские или аукционного типа.

Разница цен спроса и предложения меняется в за-

висимости от курсовой стоимости акции, объемов

и частоты совершаемых с ними сделок, а также

полноты сведений об ее эмитенте.

Акции могут продаваться на биржевом и внебир-

жевом рынках, а также через систему НАСДАК.

Акции крупнейших американских компаний про-

даются также на фондовых биржах других стран.

Глава 9. Рынки акций

253

» Для определения стоимости обыкновенной или

привилегированной

акции необходимо опреде-

лить время и суммы поступления дивидендов и

коэффициент

дисконтирования, а затем

найти

те-

кущие стоимости каждой выплаты и просуммиро-

вать их.

»

Общий риск портфеля акций определяется сум-

мой его

систематического

и несистематического

рисков. Несистематический риск в отличие от

систематического может быть исключен посред-

ством диверсификации портфеля.

»

Инвесторы могут измерять систематический риск

с помощью коэффициента бета, показывающего,

насколько тесно доход

но

акции связан доходно-

стью рынка в целом.

»

Биржевые индексы позволяют отслеживать коле-

бания цен на акции. Обычно используются либо

курсовые индексы, либо индексы рыночной сто-

имости. К числу важнейших фондовых индексов

относятся промышленный индекс Доу-Джонса,

индекс Американской фондовой биржи и индекс

S&P

500.

»

Обычно фондовый рынок является плохим инди-

катором будущего состояния экономической ак-

тивности.

Вопросы

1. Назовите основные различия между обыкновен-

ными и привилегированными акциями.

2. Почему конвертируемые ценные бумаги более

привлекательны для инвесторов, чем привилеги-

рованные акции или корпоративные облигации?

3.

Rowel!

Inc. имеет 100 млн размещенных акций, и

компания выбирает 7 директоров при помощи ку-

мулятивного голосования. Если группа младших

акционеров контролирует 31 млн акций, сколько

директоров группа может выбрать наверняка?

Если бы использовалось прямое голосование,

сколько бы директоров выбрала бы эта группа?

4. Weber

Corporation

имеет 10 млн привилегирован-

ных акций, по которым выплачивается кумулятив-

ный дивиденд в $ 6

млн

на ежеквартальной основе.

Однако из-за плохой прибыльности

компания

не

выплатила дивиденды по привилегированным ак-

циям за последние пять кварталов.

Компания

так-

же

разместила

20 млн обыкновенных акций. Недав-

но показатели прибыли корпорации улучшились, и

совет директоров уверен, что компания сможет

выплатить дивиденды в сумме $ 100 млн в следую-

щем квартале. Какой дивиденд компания сможет

выплатить по своим обыкновенным акциям?

5.

Whidbee

Corporation

продает

2 млн обыкновенных

акций в процессе первоначального публичного

предложения. Инвестиционный банк компании,

John Securities, будет предлагать акции публике по

цене $ 15 за акцию и возьмет с компании

спрэд

андеррайтера в размере 7 %. Каковы будут сово-

купные поступления от первоначального публич-

ного предложения? Сколько денег получит сама

компания Whidbee Corporation от этого размеще-

ния? Сколько заработает инвестиционный банк

за проведение этого

размещения?

6. Назовите факторы, влияющие на разницу цен по-

купки и продажи андеррайтера, и дайте им свое

объяснение.

7. Дайте определения понятий

глубины,

ширины и

мобильности рынка применительно ко вторично-

му рынку.

8. Назовите и объясните факторы, влияющие на раз-

ницу цен покупки и продажи

акции.

9. Каким образом внедрение системы НАСДАК в

1971 году повлияло на возможности поиска наи-

лучших цен на акции?

10. Кратко опишите роль специалистов на

НЙФБ.

Чем она отличается от роли дилеров?

11.

Объясните, в чем состоит разница между рыноч-

ным и лимитным приказом.

12. Вы и ваш приятель решили купить 100 акций

WWW.COM,

популярной компании, занятой Ин-

тернет-бизнесом. Рыночная цепа составляла $ 240

за акцию, когда вы отдали

рыночный

приказ, а ваш

друг отдал своему брокеру лимитный приказ по

цене $ 230 за акцию. Неделю спустя

цена

акций

компании составила $ 305 за одну акцию, которая

образовалась в результате постоянного роста с

того момента, когда вы с вашим другом отдали

свои приказы на покупку. Какую прибыль вы по-

лучите? Какую прибыль получит ваш друг?

13.

Предположим, что фирма Hi-Hook Inc. выплачива-

ет

дивиденды

из расчета $ 0,50 на акцию. В тече-

ние следующих двух лет ожидается их ежегодный

рост на 20

%,

а затем ежегодный рост на 3 %. Чему

равна стоимость такой акции, если подходящий

дисконтный коэффициент равен 14

%?

14. Компания

Kaes

Power обещает ежегодно выплачи-

вать дивиденды в сумме $ 5 на каждую привилеги-

рованную акцию. В настоящее время эти акции

продаются по $ 37,50. Каким должен быть требуе-

мый доход но акции?

15.

Быстрорастущая

компания

Chastains

Gardening

Supplies,

Inc.

не

планирует

выплачивать дивиденды

в ближайшие пять лет, поскольку хочет реинвести-

ровать всю прибыль в развитие

производства.

За-

тем компания собирается платить дивиденды в

254

Часть 3.

Финансовые

рынки

сумме $ 3 на акцию с их ежегодным 10% ростом в

течение трех лет, а во все последующие годы — с 6%

годовым ростом. Если требуемый доход по данной

акции равен 15

%,

то какой должна быть ее сегод-

няшняя цена?

16. Предположим, что вы покупаете 100 акций Adams

Trading Company

no

$ 22,50 каждую. В конце года

вы получаете по каждой акции дивиденды в сумме

$

2,75,

а затем продаете их по цене $ 24,50. Чему

равна дивидендная доходность? Чему равна до-

ходность от прироста капитала?

17. Акции

FarrellMotors

имеют b

—

1,3. Если рыночная

премия за систематический риск равна 8,5

%,

а

ставка по безрисковым бумагам составляет 4

%,

то

каким будет ожидаемый доход по акции в соответ-

ствии с полученным графиком рыночной линии

ценных бумаг?

18. Требуемая рыночная доходность по акции

Gitche

Gumee

Oil Company составляет

13,8

%.

Если ожида-

емая доходность рыночного портфеля равна 12,6 %,

а ставка по безрисковым бумагам равна 3,5

%,

то

чему буде равна b данной акции?

19.

Объясните, в чем заключается различие между си-

стематическим и несистематическим рисками. Ка-

ким образом в коэффициенте b учитывается сис-

тематический риск?

20. Вы решили создать фондовый индекс, используя

три репрезентативные ценные бумаги. В конце

первого дня акция X стоила $ 20 за штуку при об-

щем количестве обращающихся бумаг в 20 млн,

акция Y стоила $ 25 при количестве в 50 млн

штук, а акция Z стоит $ 35 за штуку при общем

объеме размещения в 40 млн штук. Вы собирае-

тесь рассчитать курсовой индекс и индекс рыноч-

ной стоимости. Вы решили, что начальное значе-

ние каждого индекса в конце первого дня будет

равно 100. Чему будет равно значение каждого

индекса в конце второго дня, если цена акции X

будет $ 23, цена акции Y $ 22, а цена акции Z —

$ 36 за акцию?