Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 10

Ипотечные рынки

Брали ли вы или ваши родители ипотечную ссу-

ду для покупки дома? Известна ли вам ее номи-

нальная величина и процент ежемесячных

плате-

жей за

пользование

ссудой? Является ли этот

процент фиксированным или может корректиро-

ваться?

Правильные

ответы на подобные вопро-

сы важны для многих людей, дома которых со-

ставляют основную часть их имущества, а

ипотечная

задолженность

является их самым

крупным долговым

обязательством.

Ипотека представляет собой ссуду, обеспечен-

ную залогом в виде недвижимого имущества за-

емщика. Если заемщик не возвращает долг в

установленные сроки, то его залог может быть

конфискован и продан с торгов. При этом заем-

щик лишается права выкупа заложенного имуще-

ства, а доход от его продажи идет на удовлетво-

рение претензий кредиторов.

Ипотечные ссуды являются, как правило, дол-

госрочными. Их возврат осуществляется путем

ежемесячных выплат, включающих в себя как

процент за

пользование

ссудой, так и

часть

их

номинала. Однако заемщики ипотечных ссуд не-

редко погашают их

полностью

ранее установлен-

ного срока, если оставляют занимаемый дом или

берут новую ссуду для погашения старой.

Поскольку

большинство

американцев владеет

собственными домами и финансирует их строи-

тельство

с

помощью

ипотечных кредитов, то

вторичный рынок закладных является одним из

важнейших сегментов рынка долгосрочных капи-

талов США. В течение многих лет операции по

купле-продаже закладных на

общенациональном

финансовом рынке США совершались редко, по-

скольку в то время было

довольно

трудно и доро-

го

проверять

платежеспособность индивидуаль-

ных заемщиков и

стоимость

их недвижимости,

находящейся нередко в самых разных штатах.

Кроме того, люди, стремившиеся

сделать

сбере-

жения, неохотно приобретали ценные бумаги,

сумма выплачиваемого дохода по которым меня-

лась

из месяца в месяц, а срок погашения растя-

гивался на долгие годы.

В последние годы на ипотечном рынке произошли

кардинальные

изменения. Для снижения кредитно-

го риска инвесторов возврат средств по закладным

стал гарантироваться государственными и част-

ными страховыми

компаниями.

Кроме того, появи-

лись

новые типы высоколиквидных ценных бумаг,

обеспеченных заложенной

недвижимостью

(ЦБЗН).

Они включали в себя

вторичные

ценные бумаги,

вы-

пущенные па

базе

пула ипотек и иных обяза-

тельств,

подкрепленных

залогом. Доход по ним вы-

плачивался на основе всех выплат процентов и сумм

номиналов по закладным данного пула. ЦБЗН стали

популярны у инвесторов, поскольку они обладали

большей

ликвидностью

по сравнению с

отдельными

закладными, а также

большей

определенностью

в отношении величины будущих ежемесячных вы-

плат. Суммы процентных выплат по ЦБЗН могли

быть

переменными или фиксированными.

Посколь-

ку риски неплатежа по ссуде,

утраты

ликвидности

и процентный риск (для некоторых видов бумаг)

были

значительно

снижены благодаря внедрению

подобного новшества, инвестирование средств в

закладные стало гораздо более

привлекательным,

чем

60

лет тому назад.

В этой главе дана характеристика основных

инструментов ипотечного рынка и его главных

участников. В ней также рассказывается о важ-

ности государственного страхования, о роли фе-

деральных

агентств и о законах, регулирующих

деятельность ипотечных рынков. Кроме того, в

главе будет показано, как следует

рассчитывать

выплаты по закладным, как изменяется со вре-

менем номинал ипотечной ссуды и выплачивае-

мые по ней проценты и почему ЦБЗН стали та-

кими популярными у инвесторов.

256

Часть

3. Финансовые рынки

Основные особенности ипотечных

рынков

В силу своих индивидуальных особенностей ипо-

течные рынки обычно рассматриваются отдель-

но от других сегментов рынка долгосрочных ка-

питалов. Во-первых, ссуды под недвижимость

всегда обеспечиваются реальным залогом в виде

земельных участков или зданий. Если заемщик

не выполняет своих долговых обязательств, то

имущественные права на залог переходят к кре-

дитору.

Во-вторых, ипотечные ссуды, в зависимости

от нужд заемщика, имеют различные номиналы

и сроки погашения. Поскольку индивидуальные

ссуды под залог недвижимости не имеют стан-

дартных параметров, то они с трудом реализуют-

ся на вторичном рынке.

В-третьих, заемщиками по ссудам под не-

движимость обычно являются небольшие и

сравнительно малоизвестные хозяйственные

единицы. Таким образом, выигрыш от полного

анализа финансового состояния заемщика по-

лучает лишь непосредственный ссудодатель.

Для сравнения заметим, что акциями крупных

компаний обычно владеют тысячи людей, по-

этому сообщения о результатах их работы пуб-

ликуются во многих газетах. Другими словами,

большинство людей предпочтут вести наблю-

дение за финансовым состоянием General

Motors, а не отдельно взятых Джона или Сью

Джонс.

В-четвертых, поскольку параметры таких

инструментов рынка долгосрочных капиталов

как акции и облигации достаточно стандарти-

зированы, а информация об их эмитентах ши-

роко доступна, то эти ценные бумаги имеют

хорошо развитый вторичный рынок. Несмот-

ря на то что в последние годы вторичный ры-

нок ипотек, а в особенности застрахованных

закладных, заметно расширился, его объемы

все же значительно меньше, чем стоимость

ценных бумаг, размещенных на рынках долго-

срочных капиталов.

Наконец, в-пятых, состояние ипотечных рын-

ков поддерживается и строго регулируется дей-

ствиями специальных государственных органов.

Вмешательство государства в деятельность дру-

гих рынков долгосрочных капиталов носит более

ограниченный характер.

Свойства инструментов

ипотечного рынка

Ипотеки с фиксированной ставкой (ИФС)

8

случае невыполнения заемщиком его срочного

обязательства (графика погашения задолжен-

ности) за заимодавцем стандартным договором о

предоставлении ипотечной ссуды закреплено

право требовать ареста заложенной недвижимо-

сти . Со временем закладная амортизируется в

той мере, в какой периодические (обычно ежеме-

сячные) платежи превышают установленные

процентные выплаты, так как все суммы выплат,

превышающие текущие обязательства заемщика

по обслуживанию ссуды, идут на ее погашение.

Когда ипотечная ссуда полностью амортизирует-

ся (то есть возвращается), заемщик вновь полу-

чает ничем не ограниченные права на свою не-

движимость. Однако до этого момента залоговое

право не позволяет ему свободно распоряжаться

заложенным имуществом до возврата долга или

без согласия кредитора на продажу залога с ус-

ловием направления полученных средств на по-

гашение ссуды. Если заемщик не сможет вовре-

мя рассчитаться по своим обязательствам перед

заимодавцем, то тот может потребовать предо-

ставления ему прав на заложенную недвижи-

мость или ее продажи с целью удовлетворения

своих финансовых претензий.

В примере 10.1 показан график выплат по

двум $ 100000-м закладным, срок погашения

которых составляет 15 и 30 лет. По обеим за-

кладным установлена фиксированная ставка на

уровне 9 %. Таким образом, в первый месяц вы-

платы процентов по каждой ссуде равны $ 750

($ 100 000 х 0,09/12). Однако по 15-летней зак-

ладной, показанной на панели А в примере 10,1,

сумма ежемесячных обязательных платежей со-

ставляет $

1,015,

в то время как по 30-летней за-

кладной на панели В — только $ 805.

Остаточная задолженность по 15-летней за-

кладной снижается в первый месяц на $ 265, во

второй — на $ 267 и далее на все большую вели-

чину (так как сумма процентных платежей, рав-

ная задолженности по номиналу, умноженной на

9 % и разделенной на 12, уменьшается по мере

осуществления ежемесячных выплат). В то вре-

мя как задолженность в первые годы сокращает-

ся довольно медленно, то через десять лет она

Глава 10. Ипотечные рынки

257

уменьшается всего лишь наполовину. Однако в

последний год она снижается очень быстро, по-

скольку процентные выплаты оказываются не-

значительными, и почти все $ 1,015 идут на по-

гашение номинала ссуды. Сумма выплаты за

последний месяц может корректироваться с уче-

том расхождения фактической величины задол-

женности и суммы всех начисленных платежей,

округлявшихся до целого числа долларов.

Как видно из того же примера, ежемесячные

выплаты по 30-летней ссуде составляют только

$ 805, хотя процентная ставка по ней установле-

на такой же, как и по 15-летней. Более низкие

ежемесячные выплаты как раз и являются глав-

ной привлекательной особенностью 30-летней

закладной. В то же время, поскольку выплаты по

процентам в первый месяц составляют $ 750, то

только $ 55 из месячной суммы платежей идут

на погашение номинала ссуды. Во второй месяц

выплаты по процентам снижаются до $ 749,59, и

остаточная задолженность снижается на $

55,41.

Из-за таких медленных темпов погашения, через

первые 10 лет величина невыплаченной задол-

женности снижается примерно на 10%, и только

через 23 года уменьшается наполовину.

В последний год действия 30-летней закладной

невыплаченный остаток по ней, а значит и суммы

процентных выплат, также оказываются незначи-

тельными. Поэтому основная часть платежей

идет на погашение номинала ссуды. Окончатель-

ный расчет также должен учитывать проводимое

в течение 30 лет округление начисляемых сумм.

Обе закладные оказываются полностью амор-

тизированными, когда заимодавцу возвращаются

первоначально занятые $ 100 000. Обратите вни-

мание на то, что общая сумма выплат по 15-лет-

ней закладной составляет $ 182 400 и $ 289 400 по

30-летней. Таким образом, в первом случае вели-

чина процентных платежей равняется $ 82 400, а

во втором — почти в два раза больше — $ 189 400.

Поэтому в нашем примере более высокие ежеме-

сячные платежи, вносимые в течение менее

продолжительного периода времени, позволяют

заемщику сэкономить почти $ 100 000. Следова-

тельно, хотя заемщик 30-летней ссуды будет

ежемесячно платить почти на 20 % меньше, чем

заемщик

15-летней,

его общая сумма расходов на

погашение долга окажется почти на 130 % (или в

2,3 раза) большей. Необходимо учесть, что эти

сравнения делались без учета правил налогообло-

жения доходов. Однако до тех пор, пока действу-

I

9

Зак.

№

594

ющее

законодательство позволяет уменьшать на-

логооблагаемую сумму доходов на величину про-

центных выплат по ипотечной ссуде, федераль-

ный бюджет будет принимать на себя часть

расходов населения по расчетам по закладным.

Обычная и застрахованная ипотека. Договор

о предоставлении ипотечной ссуды может содер-

жать или не содержать условие о государствен-

ном страховании возврата средств кредитору.

Закладные, возврат номинала которых гаранти-

руется Федеральным управлением жилищного

строительства (ФУЖС), называются закладны-

ми ФУЖС. Закладные ФУЖС имеют срок по-

гашения,

соответствующий требованиям этой

организации, а к их стоимости добавляется

не-

большая дополнительная сумма, идущая на по-

крытие расходов по страхованию. По такому же

принципу организуется и страхование заклад-

ных УДВ (Управления по делам ветеранов). Оба

типа закладных предусматривают незначитель-

ную или даже

нулевую

величину первоначально-

го платежа, так что их владельцы могут получить

почти всю сумму, необходимую для приобрете-

ния дома в кредит.

Обычные закладные не страхуются прави-

тельственными учреждениями, а первоначаль-

ный платеж по ним, как правило, бывает выше,

чем по закладным, имеющим государственные

гарантии. Однако если обычные закладные стра-

хуются в частном порядке, то заемщик, как

правило, платит за это дополнительную сумму,

и, в свою очередь, получает возможность делать

меньший первоначальный платеж.

Использование частного ипотечного страхо-

вания (ЧИС) иллюстрируется в примере 10.2.

Приведенные в нем цифры показывают, что при

наличии страховки кредитор предоставляет за-

емщику большую ссуду и не несет при этом до-

полнительного риска. Страховщик принимает на

себя дополнительный риск в обмен на получение

страхового взноса. Эта сумма уплачивается ему

заемщиком, что приводит к увеличению годовой

ставки процента по ссуде, так как в ее величину

включается и страховой взнос. Тем не менее, при

наличии таких гарантий заемщик получает воз-

можность приобрести дом, уплатив значительно

меньший первоначальный взнос, чем при их от-

сутствии. Кроме того, если цена дома

вырастает,

так что закладная составляет меньше 75 % его

стоимости, заемщик не должен больше вносить

страховые взносы частному страховщику.

Глава 10. Ипотечные рынки

259

Частное ипотечное страхование

Пример 10.2

В варианте 1 кредитор предоставляет ипотечную ссуду на $ 100 000 под 10 %

годовых,

при этом невыполне-

ние обязательств заемщиком может причинить ему убытки, если стоимость дома снизится более чем на $ 25 000.

В варианте 2 кредитор предоставляет ипотечную ссуду на $

112

500 под 10 % годовых, а возможное банкротство

заемщика нанесет ему ущерб лишь при снижении стоимости заложенного дома более чем на $ 25 000. При этом

компания ипотечного страхования рискует понести убытки в случае дефолта заемщика и снижения цены дома

на величину от $ 12 500 до $ 25 000. Взамен страховщик получает от заемщика страховые взносы от

J

/4

%

ДоУз

%>

которые тот платит помимо установленных 10 % платежей по ссуде в $

112

500.

Вариант 1

Обычная

незастрахованная

ипотека

Стоимость дома

Вариант 2

Обычная ипотека,

застрахованная

в негосударственной

страховой компании

Стоимость дома

:

;

стоимость:!;

Незастрахованная

:.V;

-Ипотека

".!€

Первоначальный

платеж в $ 25 000

Ипотечная

ссуда

в

$

100000

под

10

% годовых

Застрахованный

Незастрахованная

:

S

:

и потека

:

/

;Ш

Первоначальный

платеж в $

12

500

Страхование ипотечной

задолженности

на

сумму

$ 12,500

Ипотечная ссуда

в $112500

под 10,25-10,50%

годовых с учетом

страховых взносов

Соглашения об условной продаже

(земельные контракты)

В качестве альтернативы использования обыч-

ных закладных многие Штаты разрешают прода-

жу собственности на основании так называемого

земельного контракта, то есть соглашения об ус-

ловной продаже. В подобных случаях происходит

согласование цены продажи собственности, а так-

же процентной ставки и срока погашения. Часть

периодических платежей по данному контракту,

превышающая обязательные процентные выпла-

ты, используется для погашения долга. В случае

использования земельного контракта не приме-

няется право на арест собственности, так как она

принадлежит продавцу до тех

пор,

пока не будут

выполнены все условия соглашения. Покупатель

получает возможность пользоваться собственно-

стью с момента начала выплат, но в случае его

дефолта сделка может быть аннулирована. Согла-

шения об условной продаже чаще всего исполь-

зуются частными лицами, продающими свои зе-

мельные участки.

Ипотека с переменной ставкой

Из-за непрерывной инфляции, наблюдавшейся в

1970-х — начале 1980-х годов, в этот же период

происходило существенное повышение инфляци-

онных ожиданий и рыночной процентной ставки.

Такое положение дел породило серьезные про-

блемы для тех кредиторов, которые имели на

руках большое количество закладных с низким

фиксированным доходом. Поэтому в последние

годы было создано много новых видов ипотечных

инструментов, позволяющих снизить уязвимость

ссудодателей от процентного риска. Ипотеки с

переменной ставкой (ИПС) перекладывают зна-

чительную часть процентного риска на заемщика

за счет установления более высоких ежемесячных

выплат или более медленной амортизации ссуды

в условиях роста рыночной процентной ставки.

В 1980-х - 1990-х годах ИПС составляли

значительную часть всех вновь выпускаемых

обычных закладных. В некоторые годы их доля

превышала 50

%,

хотя иногда она существенно

снижалась.

260

Часть 3. Финансовые рынки

ИПС популярны среди кредиторов благода-

ря тому, что снижают для них процентный риск

по предоставляемой ипотечной ссуде. Сниже-

ние процентного риска по ИПС для кредиторов

объясняется тем, что при увеличении процент-

ной ставки платежи заемщика также возраста-

ют. Однако если платежи по закладной станут

чересчур высокими, то у заемщика может не

хватить средств для их своевременного осуще-

ствления. Таким образом, хотя ИПС снижают

процентный риск кредитора по ипотечной ссу-

де, в то же время они увеличивают риск дефолта

заемщика.

Первоначально многие ИПС не имели преде-

ла возможного увеличения процентной ставки.

Однако их популярность среди населения ока-

залась невысокой. Большинство заемщиков

предпочитали «ограниченные» ИПС, имеющие

ограничения по ежемесячным платежам, на-

правляемым на погашение ссуды, или по уровню

процентной ставки, либо по тому и другому па-

раметру одновременно. Ограничения по плате-

жам устанавливали максимальный предел сум-

мы, на которую процентные платежи могли

увеличиваться каждый год или на протяжении

всего срока кредита. Если платежи были больше,

чем установленные, в случае использования но-

вых процентных ставок, тогда удлинялся срок

погашения кредита. Если предельное значение

выплат меньше, чем новые процентные выплаты,

то возникает «отрицательная амортизация», и

сумма кредита увеличивается каждый месяц до

тех пор, пока процентные ставки снова не упадут.

Если процентные ставки все время только растут

и никогда не падают, заемщик может оказаться в

таком положении, что он никогда не сможет вып-

латить свой долг.

Ограничения процентной ставки снижают

риск дефолта за счет установления предельного

значения, на которое может увеличиться

процентная ставка по ссуде в течение определен-

ного периода времени или всего срока действия

договора по ипотеке. Обычно ограничения по ро-

сту процентной ставки допускают ее увеличение

на 1— 2 % в год или на 5 % на весь период предо-

ставления ссуды. Таким образом, они помогают

не допустить роста ежемесячных платежей по

закладной выше уровня, превышающего финан-

совые возможности заемщика.

Учитывая популярность «ограниченных»

ИПС среди населения, в 1987 году Конгресс при-

нял решение о том, чтобы все вновь предоставля-

емые ИПС имели ограничения по уровню вып-

лат. Хотя «ограниченные» ИПС имеют меньший

риск дефолта по сравнению с «не ограниченны-

ми», все же они сохраняют для кредитора незна-

чительную величину остаточного процентного

риска.

Досрочное погашение закладной:

выплата крупного одноразового платежа

в конце срока, ролл-оверная ипотека

(РОИ) и закладные с обновляемой

процентной ставкой

(ЗОПС)

В качестве альтернативы ипотеки с переменной

процентной ставкой кредиторы иногда пользу-

ются различными типами закладных с досроч-

ным погашением. Закладные типа «воздушный

шар», или ипотека с крупной одноразовой вы-

платой для погашения кредита в конце срока, ча-

сто использовалась в США до Великой Депрес-

сии.

Ролл-оверные

ипотеки (РОИ) активно

используются в Канаде и Висконсине. В 1980 го-

ду Совет управляющих федеральных банков жи-

лищного кредита

(ФБЖК)

разрешил сберега-

тельным ассоциациям с федеральной лицензией

использовать закладные с обновляемой процент-

ной ставкой (ЗОПС).

Все эти виды закладных в основном предо-

ставляют заемщику получить ипотечный кредит

в фиксированной ставкой процента, который

должен быть выплачен в заранее определенное

время (часто через три, пять или семь лет). Нео-

плаченный остаток по ссуде погашается при на-

ступлении срока возврата кредита одним круп-

ным платежом. Однако при наступлении такой

ситуации невыплаченный остаток может быть

рефинансирован по существующей в тот момент

процентной ставке. Это позволяет кредитору и

заемщику периодически обновлять процентную

ставку по ипотечной ссуде без использования

сложных формул для расчетов. Таким образом,

как и в случае с ИПС, такие закладные сокраща-

ют промежуток времени, на протяжении которо-

го кредитор может оказаться запертым в рамках

ипотек с низкими процентными

ставками,

когда

процентные ставки на рынке растут. Они также

сокращают время, в течение которого кредиторы

будут получать относительно высокие доходы,

если рыночные ставки пойдут вниз.

Глава 10. Ипотечные рынки

261

Ипотека в

других

странах

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

Другие

страны.,

отличные от

США, часто

разрабатывают

раз-

личные системы и

поточного

креди-

тования, чтобы

справиться

со свои-

ми специфическими проблемами.

•

Например, в странах с высокой

ин-

фляцией

стоимость дома будет

ско-

рее всего расти достаточно быстро,

в то время как стоимость выплат

по

закладной

с

фиксированным.про-

центом

будет

падать

с

точки зрения

покупательной

способности денег.

Например,

в течение многих лет в

Аргентине существовали высокие

показатели

инфляции. Когда один

из авторов

этой

кии

ги

учился в кол-

ледже,

у-него

был приятель

арген-

тинец. Автор считал, что родители

его

друга

были

очень

богатыми

людьми. Однако этот друг сказал,

что это совсем не так. Он

смог

по-

ступить

в американское учебное

за-

ведение

потому, что его родители в

свое время купили самый большой

дом, который

они

могли

себе

позво-

лить. Они

тратили

почти

весь свой

доход на выплаты но закладной.

Соответственно

из-за

инфляции

платежи по закладной за большой

дом

в

тех

условиях оказались

рав-

ны всего $ 28 в месяц. Таким обра-

зом,

его

родители

получили:

лиш-

ние свободные

деньги,

которые

использовали, чтобы

послать

его

в

школу в США. В данном

случае

владелец

закладной совершил

ошибку,

не

проиндексировав

про-

центные платежи или выплаты в

счет основной суммы долга на

ве-

личину

показателя

инфляции.

Од-

нако поскольку инфляция

присут-

ствовала

в

;большинстве

стран

Южной Америки на

протяжении

многих лет, сегодня

подавляющая

часть

ипотечных

кредитов

имеет

переменные

процентные

ставки,

так

что если ожидаемый уровень

инфляции

подтолкнет

процентные

'ставки

вверх, то вырастут

и

плате-

жи

по ипотечным кредитам.

Другие страны

справляются

с

потенциальной

инфляцией

други-

ми

средствами.

В Канаде очень ча-

сто

используются

ролл-оперные

закладные. Эти закладные

рассчи-

таны на погашение в конце

относи-

тельно короткого срока и

должны

быть

погашены

или

рефинансиро-

ваны,

по

текущей

ставке

процента,

которая сложилась в

данный

мо-

мент

времени.

При таком вариан-

те, если возникает

инфляция,

а

рыночные

ставки

процента

растут

на протяжении ряда

лет,

заклад-

ные будут

переоценены

но

более

высоким

процентным

ставкам.

Совершенно другая

ситуация

с

финансированием жилья

сложи-

лась

в Японии

в

конце 1980-х

и

начале

1990-х

годов.

Японская

:

•экономика'

«мыльного

пузыря»

подпитывалась

низкими

..про-.:

центньшн

ставками и легко дос-

туп

ным

и

кредитам

и,

которые

ны-

зынали

неограниченный

рост.;.

курсов

акций

и цен

на'недвижи-

мое

имущество.

Недвижимость

стала

оцениваться

настолько

вы-

соко,

что все недвижимое имуще-

ство в префектуре,

расположен-

ной

:'вокруг

дворца

японского

императора, стоило больше,

чем:

вся

недвижимость

Канады.

Цепьг

на

жилье

выросли выше милли-

она

долларов,

за

относительно

не-

большие

дома.

Они

стали слиш-

ком дорогими для покупки, даже

с учетом доходов людей за весь

срок

их

'жизни."

В

'результате

японцы

разработали

.закладные

со столетним сроком погашения.

Эти закладные

имели

относи-

тельно

низкие

процентные

став-

ки,

но

должны

были

выплачи-

ваться

на

протяжении 100

лет.

Люди рассчитывали, что их

Дети

унаследуют

их дома вместе с за-

кладными

и

погасят такие ссуды

за 2 или 3 поколения.

Единовременные крупные платежи в конце

срока действия кредита являются рискованными

для заемщиков, потому что

рефинансирование

их кредита по истечении срока действия заклад-

ной не гарантируется. Заемщик, который не мо-

жет погасить или рефинансировать свой долг,

может потерять свою собственность. Из-за боль-

шого числа банкротств на протяжении 1930-х

годов закладные с единовременными крупными

выплатами в конце срока действия редко исполь-

зовались в США на протяжении ряда лет.

РОИ устранили некоторые проблемы, кото-

рые были присущи закладным с одной крупной

выплатой, гарантировав, что закладная может

быть рефинансирована по текущей ставке про-

цента. Однако их условия могут меняться в зави-

симости от кредитора, а необязательные должни-

ки могут столкнуться с трудностями при рефи-

нансировании своих кредитов.

В 1980 году были разрешены

ЗОПС

для име-

ющих федеральную лицензию ССА при условии,

что они имели резервы для защиты потребите-

лей. Чтобы

обновление

ипотечного кредита было

гарантировано (даже если последние выплаты не

всегда совершались в нужные сроки), такая ипо-

тека должна была иметь определенный аморти-

зационный период, а совокупные корректировки

процентных ставок должны ограничиваться пре-

делами

'/

-1

% в год и 5 % в совокупности за весь

срок.

262

Часть 3. Финансовые рынки

Корректировка ставки по ИПС

Для корректировки ставки по ИПС используют-

ся различные критерии;

процентная

ставка по

ценным бумагам Казначейства,

текущий

индекс

ипотек с фиксированной ставкой,

индекс

сто-

имости заемных средств, а также

национальная

базисная ставка по ссудам первоклассных заем-

щиков (так называемый

«прайм-рэйт»).

Кроме

того, ставка по ИПС может корректироваться с

различной частотой — раз месяц, раз в квартал,

раз в год или даже в два года. Однако ее измене-

ние не может произвольно осуществляться по

желанию кредитора, а должно выполняться в со-

ответствие с заранее объявленными условиями.

В частности, ИПС дают свободу маневра как за-

имодавцу, так и заемщику: например, они позво-

ляют производить корректировку договорной

процентной ставки за счет изменения сумм пла-

тежей, величины невыплаченного остатка или

срока погашения ссуды при условии, что все эти

способы предусмотрены заключенным догово-

ром. Корректировка ставки допускается в

соответствии с любым индексом, данные о

котором могут легко быть получены заемщиком

и который не может

произвольно

изменяться за-

имодавцем. Кроме того, за

30—45

дней до пред-

поящего

изменения ставки по ссуде кредиторы

должны направлять заемщикам специальное

уведомление и предоставлять им возможность

внесения платежей

вперед

недействующей

став-

ке. Эти условия предоставляют неудовлетворен-

ным

предстоящими

изменениями заемщикам

дополнительные возможности по поиску альтер-

нативных источников финансирования на пери-

од действия срока ссуды. Благодаря гибкости

условий и удобству использования всеми госу-

дарственными учреждениями, ИПС являются в

настоящее время самой распространенной фор-

мой ипотеки.

Передача ценового риска

Кредиторы охотно предоставляют ссуды с пере-

менной ставкой процента, так как они хотят за-

страховаться от процентного риска,

возникаю-

щего при долгосрочном кредитовании. Таким

образом, кредиторы проявляют готовность «за-

платить» заемщикам за то, что те принимают на

себя процентный риск, при помощи предложе-

ния более низких

процентных

ставок по ИПС,

чем предусматривают условия кредитных дого-

воров в случае

ИФС.

Однако в этом случае те же

самые заемщики будут подвергаться тому про-

центному риску, которого избежали кредиторы

с помощью ИПС. В результате заемщики готовы

платить более высокие

проценты,

чтобы заста-

вить кредитора взять на себя процентный риск,

свойственный долгосрочной ИФС. Затем рынок

оценивает различия в степени риска по обяза-

тельствам с переменной и фиксированной став-

ками, устанавливая размер скидки для ИПС,

который удовлетворит как заемщика, так и кре-

дитора (см. пример 10.3).

Полностью перенести процентный риск с кре-

дитора на заемщика с помощью ИПС вряд ли

возможно. Если увеличение ставки окажется

слишком большим, то заемщик будет не в состо-

янии вернуть долг. Риск неплатежа по ссуде воз-

растет, и появится вероятность дефолта заемщи-

ка. Таким образом, ИПС не дают кредитору

возможности избежать всех рисков, связанных с

колебаниями ставки по ипотеке. Даже использо-

вание ограниченных ИПС связано с определен-

ным, хотя и меньшим, процентным риском.

Например, если исходная ставка равна 5%, то по

ипотечной ссуде с 5 % «лимитом» ставка не смо-

жет быть установлена на уровне, превышающем

10%.

Отношение населения к ИПС также будет ме-

няться в зависимости от

его

ожиданий относи-

тельно поведения процентной ставки в будущем.

Так, когда население рассчитывает на снижение

процентной ставки, то оно будет охотнее делать

свои заимствования с помощью ИПС, даже если

ставка по ИПС будет близка к ставке по ИФС.

Однако если население ожидает роста процент-

ной ставки, то оно захочет большей скидки от ве-

личины ставки по ИФС. В такие периоды времен-

ная структура процентных ставок, вероятно, будет

наклонена вверх, так что кредиторы будут в со-

стоянии удовлетворить пожелания людей. Одна-

ко некоторые кредиторы могут пойти дальше и

«подсластить» первоначальное значение дискон-

та от ставки процента по ИПС относительно ИФС

при помощи предложения

привлекательных

«ма-

нящих ставок» за первый год по ИПС. По оконча-

нии первого года процентная ставка по ИПС кор-

ректируется в соответствии с тем, как того требует

формула расчета процентов. Потребители долж-

ны быть осторожны, когда они соглашаются на

ИПС с «манящими ставками», потому что когда

Глава 10. Ипотечные рынки

263

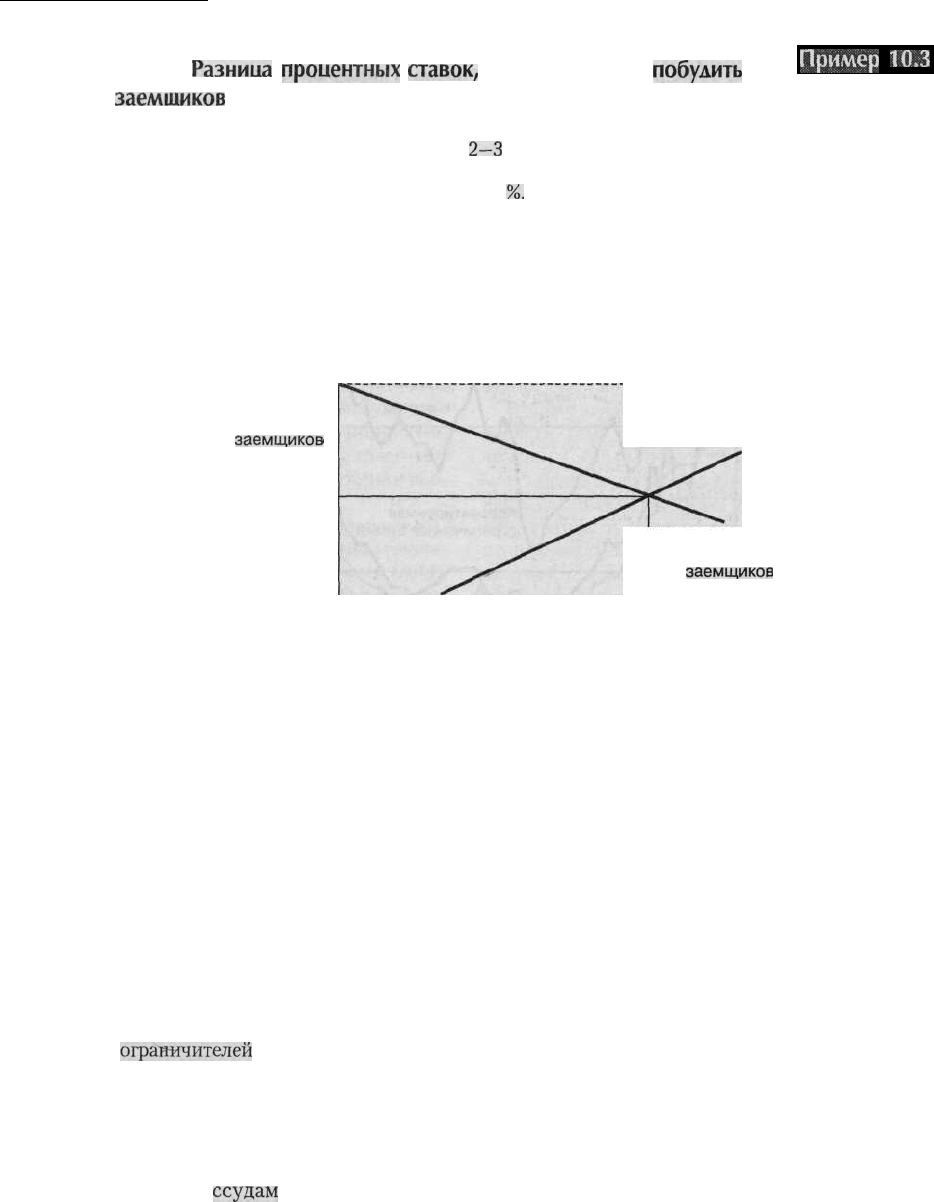

Пример

10,3

Разница

процентных

ставок,

которая может

побудить

заемщиков

принять на себя риск, связанный с приобретением ИПС

Обычно кредиторы устанавливают ставку по ИПС на

2—3

% выше, чем по индексному значению краткосроч-

ной процентной ставки. Так, для одного широко распространенного вида ИПС процентная ставка превышает

аналогичный показатель для казначейского векселя на 2,75

%.

Спрос на ссуду со стороны населения будет опре-

делять максимальную «надбавку», которую смогут получить кредиторы.

Ставка по ИФС —

Разница ставок,

которая может

побудить

заемщиков,

принять на себя

процентный риск

Ставка по ИПС —

Предложение ИПС

со стороны кредиторов

Спрос на ИПС

со стороны

заемщиков

Объем ИПС в долларах

Примечание: Когда ставка по ИПС равняется ставке по ИФС, предполагается, что спрос на ИПС будет нулевым,

так как заемщик не получит компенсации за принятие дополнительного риска. Однако когда ставка по ИПС ока-

жется ниже ставки по ИФС, то спрос на ИПС будет расти. В то же время предложение ИПС сокращается, когда

кредиторы должны отказываться от дополнительного дохода ради снижения своего риска.

начальный период субсидирования завершится,

процентные ставки по таким кредитам могут воз-

расти, даже если рыночные ставки останутся на

прежнем уровне. Пример 10.4 иллюстрирует тот

факт, что новые ставки по ИПС всегда ниже но-

вых ставок по ИФС. В прошлом ставки по ИПС

без наличия

ограничителей

должны были быть от-

носительно привлекательными, чтобы компенси-

ровать риск того, что такие ставки могли бы расти

беспредельно в будущем.

Гибкие ИПС. Еще одним способом повышения

определенности относительно будущих плате-

жей по ипотечным

ссудам

является выпуск

ИПС, имеющих фиксированную ставку на оп-

ределенный период времени (от трех до десяти

лет). После истечения этого срока процентная

ставка может изменяться в соответствие с зара-

нее установленной формулой в течение остав-

шегося периода действия договора по ссуде. Та-

кие ипотечные кредиты привлекательны для тех

заемщиков, которые хотели бы иметь по ним

фиксированные и предсказуемые платежные

обязательства. В то же время использование

эластичных ИПС защищает кредиторов от дол-

госрочного процентного риска, поэтому они

готовы устанавливать по ним меньшую процен-

тную ставку, чем по пятнадцати- и тридцатилет-

ним

ИФС.

264

Часть 3. Финансовые рынки

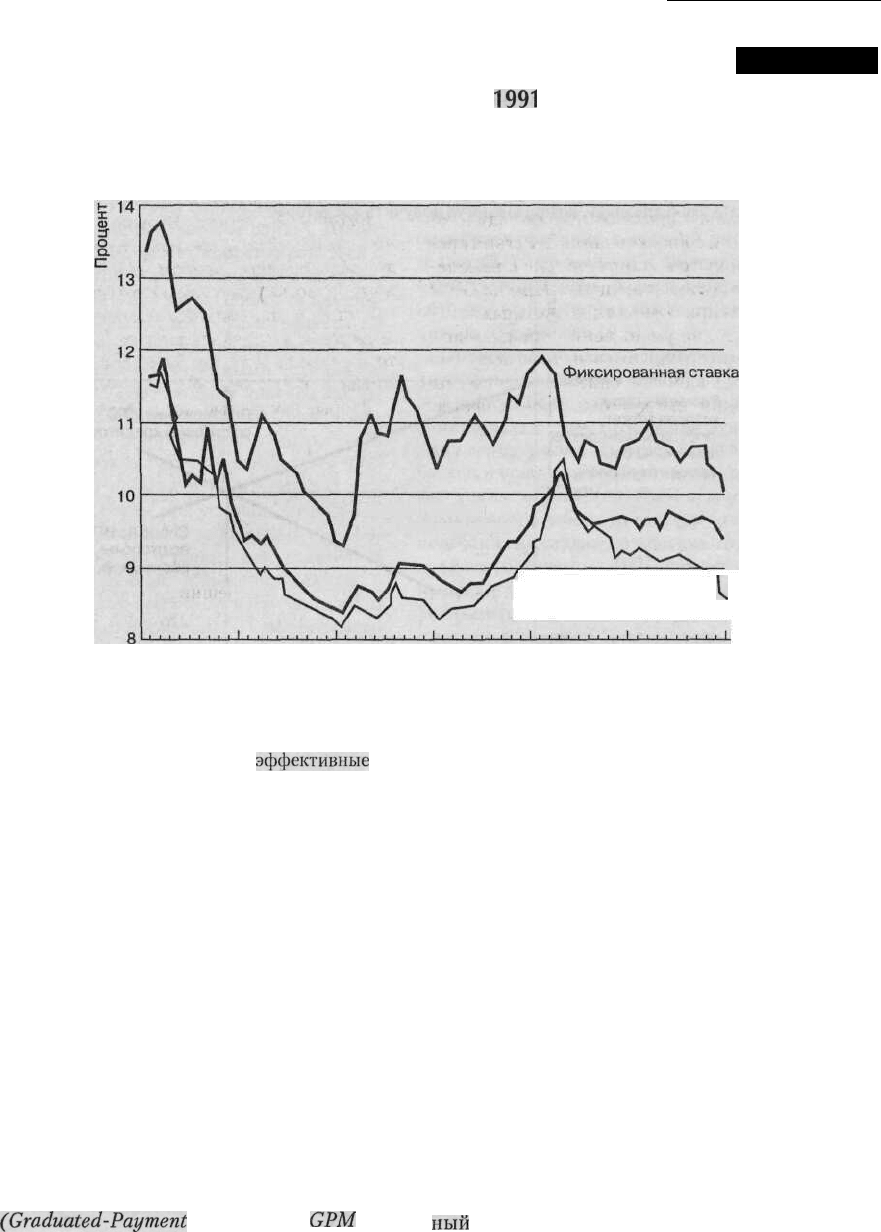

Ставки по ИФС, а также ограниченным и неограниченным ИПС

с января 1985 г. по январь

1991

г.

Пример 10.4

Корректируемая

ограниченная ставка

Корректируемая

|^

неограниченная ставка

1/85 1/86

1/87

1/88 1/89 1/90 1/91

Примечание: средние начальные

эффективные

процентные ставки по обыкновенным закладным. Заметьте,

что потребители стремятся платить более высокие ставки по корректируемым ИПС, чем по некорректируемым

ИПС, так как это ограничение уменьшает их будущий процентный риск.

Источник: Federal Home Loan Bank Bulletin, различные данные.

Другие инструменты

ипотечного кредита

Инфляция или ожидаемые изменения в зар-

плате, заработках или стоимости жилья побу-

дили кредиторов и заемщиков в разное время

разработать множество новых инструментов

ипотечного кредита. Некоторые из них, которые

используются наиболее широко, мы обсудим бо-

лее подробно.

Ипотека с дифференцированными платежа-

ми

(Graduated-Payment

Mortgages,

GPM

или

GPAML). Ипотека с дифференцированными

платежами предназначена для того, чтобы сде-

лать покупку дома более удобной для тех людей,

которые ожидают роста своих доходов. Она по-

хожа на стандартный ипотечный кредит, за ис-

ключением того, что вместо постоянного потока

выплат их владельцы должны платить меньшие

суммы в первые несколько лет (настолько низ-

кие, что они могут не охватывать полную сумму

процента по долгу), создавая тем самым «отри-

цательную амортизацию», когда невыплачен-

ный

остаток по кредиту возрастает. Однако пос-

Глава 10. Ипотечные рынки

265

ле прошествия нескольких лет ежемесячные

платежи по GPM начинают расти. В это время

заемщик предположительно будет больше готов

к повышенным размерам выплат. Популярным

вариантом GPM является GPM с корректируе-

мой ставкой ссудного процента

(GPAML).

После нескольких лет первоначальных низких

платежей ставка процента по такому виду ипо-

течной ссуды или срок окончания действия кре-

дита корректируются в соответствии с измене-

ниями рыночных ставок процента. Иногда GPM

осуществляется при помощи специальных аван-

совых платежей для уменьшения суммы долга,

при которых продавец собственности получает

деньги авансом в качестве оплаты части суммы

процентов за один или два года. Преимущество

кредитов с использованием дифференцирован-

ных платежей состоит в том, что они облегчают

покупателю жилья платежи на протяжении пер-

вых нескольких лет.

Ипотечный кредит, платежи по которому воз-

растают на протяжении определенного

проме-

жутка времени (Growing-equity mortgages, GEM).

Ипотека с возрастающими выплатами в течение

определенного времени похожа на ипотеку с

дифференцированными платежами тем, что она

предусматривает растущие со временем платежи.

Однако растущие платежи позволяют выплатить

кредит гораздо быстрее, чем это могло бы быть в

противном случае. GEM привлекательна для по-

требителей, которые хотят быстро погасить ипо-

течный кредит с высокой процентной ставкой, и

для кредитующих институтов, которые не хотят

связывать свои средства в долгосрочных кре-

дитах. Альтернативой GEM является ИФС с 15-

летним сроком погашения.

Обратная рентная ипотека (Reverse Annuity

Mortgages, RAM). Обратная рентная ипотека

предназначается для людей более старшего воз-

раста, которые владеют своими домами и нужда-

ются в дополнительных средствах для покрытия

текущих расходов, но не хотят продавать свое

жилье. RAM позволяет людям получить средства

в кредит под право собственности на их дома под

относительно низкий процент.

Обратные рентные ипотеки организовывают-

ся таким образом, чтобы вместо регулярных ме-

сячных платежей заемщик получал средства.

В конце срока выплат, который часто составляет

10-15

лет, сумма ипотеки под дом заемщика

дос-'

тигает

предварительно оговоренного

уровня.

Стоимость имущества заемщика, которое пред-

ставлено его домом, также сокращается на эту

сумму — факт, который ограничивал популяр-

ность ипотеки подобного типа. Многие обратные

рентные ипотеки имеют оговорку, которая га-

рантирует совершение подобных выплат на про-

тяжении всей жизни заемщика.

Вторые закладные. Вторые закладные, или

«младшие закладные», представляют собой ссу-

ды, обеспеченные правом наложения ареста на

имущество, которое уже заложено. В случае бан-

кротства и ликвидации имущества должника

держатели вторых закладных получают деньги

только после того, как будет погашена основная

сумма долга по первой закладной.

Вторые закладные могут помочь людям при-

обрести дома с меньшими размерами выплат,

чем они могли бы получить в другом случае. Они

могут использоваться в планах финансирования,

направленных на то, чтобы передать покупателю

дома выгоды от существовавшей ранее ссуды под

первую закладную с низкой фиксированной про-

центной ставкой. Вторые закладные также ис-

пользуются теперешними собственниками жи-

лья для получения наличных средств за счет

заимствования против их собственности вместо

продажи своего дома.

После изменений в области налогообложения

в 1986 году популярность вторых закладных

серьезно возросла, поскольку проценты по таким

закладным могли вычитаться (в определенных

пределах) из суммы налогов, в то время как вы-

четов по процентным платежам в отношении

других видов потребительского кредита не суще-

ствовало. Соответственно, многие кредиторы

начали предлагать кредитные линии под соб-

ственность домовладельца, которые позволяли

потребителю занимать деньги под обеспечение в

виде второй закладной на их жилье. Такие кре-

диторы позволяли клиентам использовать кре-

дитные карточки для доступа к выделенным

средствам.

Другие виды ипотеки. Участники ипотечного

рынка постоянно создают варианты ипотечных

инструментов в зависимости от характера нало-

гов отдельных групп людей, инфляции или фи-

нансовых проблем, с которыми сталкиваются

потребители. В результате «суп из аббревиатур»

различных видов ипотек постоянно расширяет-

ся. Пример 10.5 суммирует характеристики ос-

новных

видов ипотек.