Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 10. Ипотечные рынки

267

Проверьте себя

1.

(а)

Если вы получили 15-летнюю ипотечную

ссуду на $

100

000 под 9 % годовых и аккурат-

но проводили ее погашение, то какую сумму

процентных платежей вам придется

заплатить

в первый месяц шестого года? Какую часть но-

минала

ссуды вам предстоит

еще

вернуть?

(б) Какими будут ваши платежи по процен-

там по ипотечной ссуде и по погашению ее но-

минала для условий пункта (а) с той лишь

разницей, что ссуда будет 30-летней?

2. (а) Предположим, что вы взяли ипотечную

ссуду с начальной ставкой, равной 5

%,

кото-

рая один раз в год устанавливается на уровне,

превышающем на

2,75%'Ставку

по годовым

казначейским векселям, и имеет двухпроцен-

тное годовое ограничение роста и шестипро-

центное ограничение роста в течение всего

срока действия ссуды. Какую ставку вы буде-

те платить на второй год, если на момент рас-

чета ставка по годовым казначейским вексе-

лям составляла 4,5

%?

(б) Определите, какой может быть макси-

мальная ставка для ипотечной ссуды, описан-

ной в пункте (а), если ставка по казначейским

векселям поднялась до 10 % и осталась на

этом уровне неизменной?

3. (а) Почему люди часто предпочитают обыч-

ным

ИФС

или

ИПС,

даже если процентные

ставки по ним часто немного выше на протя-

жении срока жизни закладной? (б) Почему

люди предпочитают специальные

досрочные

выплаты по закладным, которые сокращают

требующиеся процентные выплаты за

первый

год

или два?

4. По каким видам закладных срок погашения

наступает, или они должны быть переоценены

до того, как полностью выплачена вся сумма

ипотечного кредита?

Ценные бумаги, обеспеченные

заложенной недвижимостью

В течение многих лет ипотечные кредиты предо-

ставлялись в первую очередь местными депо-

зитными институтами. Однако с появлением в

1930-х

годах ипотек, гарантированных Феде-

ральным

управлением

жилищного

строитель-

ства, вторичный рынок

закладных

начал

быстро

развиваться.

Этот процесс

пошел

особенно ак-

тивно после создания в

1968

году пулов ипотек

Государственной национальной ассоциации

ипотечного кредита

(ГНАИК),

застрахованных

на федеральном уровне. В дальнейшем появи-

лись многие другие ценные бумаги, обеспечен-

ные недвижимостью, предоставляющие креди-

торам ипотечного рынка

возможность

получать

средства с общенационального рынка долго-

срочных капиталов.

Вторичные ценные бумаги, выпущенные

на базе пула ипотек

Вторичные ценные бумаги, выпущенные на базе

пула ипотек (pass-through mortgage securities),

приносят их владельцам доход, определяемый

суммарными выплатами

номиналов

закладных,

образующих данный пул, а также процентов по

ним. Процентный

доход,

выплачиваемый вла-

дельцу такой бумаги, соответствует ее доле в об-

щем объеме выпуска. Так, если некто владеет 1 %

общего числа ценных бумаг, выпущенных на ос-

нове определенного пула, то он будет получать

1 % от сумм всех выплат по входящим в него ипо-

текам.

Вторичные ценные

бумаги,

выпущенные

на

базе пула ипотек, охотно покупаются инвестора-

ми, так как в отличие от образующих этот пул

закладных, они имеют стандартный номинал, и

если гарант пула хорошо

известен,

легко могут

быть проданы на вторичном рынке.

С тех пор как в 1968 году Государственная на-

циональная

ассоциация

ипотечного кредита ста-

ла выступать гарантом вторичных ценных бумаг,

выпускаемых

на

базе пула ипотек, их количество

резко выросло. В настоящее время общая сто-

имость этих бумаг превышает два триллиона

долларов.

Ценные бумаги ГНАИК

Государственная национальная ассоциация ипо-

течного кредита (Governmental Mortgage Asso-

ciation

(GNM

A —

Ginnie

Мае))

была учреждена в

1968 году. С тех

пор

она выпускает ценные бума-

ги, доход по которым образуется от всех выплат,

получаемых по застрахованному на федеральном

уровне пулу

ипотечных

ссуд. Таким образом,

268

Часть 3. Финансовые рынки

ГНАИК гарантирует, что все выплаты процентов

и номинала данных ценных бумаг будут произ-

водиться точно в срок. Поскольку многие ипотеч-

ные ссуды возвращаются ранее срока погашения,

то и владельцы бумаг ГНАИК также обычно по-

лучают номинальную сумму своих вложений

досрочно.

Пулы ипотек ГНАИК создаются из ипотек

коммерческих и ипотечных банков, а также дру-

гих учреждений, занимающихся предоставлени-

ем кредитов под залог недвижимости. После того

как составляется пул ипотек, соответствующих

установленным требованиям этой организации,

на его основе выпускаются ценные бумаги, кото-

рые обеспечиваются всеми выплатами по входя-

щим в пул закладным и надежность которых га-

рантируется ГНАИК. Минимальный номинал

ценных бумаг ГНАИК равен $ 25 000 с последу-

ющим увеличением с шагом в $ 5000. Минималь-

ный размер пула из ипотек на

односемейные

дома составляет $ 1 млн.

За предоставление своих гарантий по ценным

бумагам ГНАИК берет плату в размере 0,5 % (50

базисных пунктов). Сумма, соответствующая 6

базисным пунктам, остается у ГНАИК для по-

крытия ее гарантийных требований, а остальная

часть средств перечисляется институтам, оказы-

вающим услуги по ипотечному кредитованию.

Тем не менее инвесторы охотно приобретают эти

бумаги, обладающие высокой надежностью и

имеющие развитый вторичный рынок.

Ценные бумаги ФКИКЖС

Федеральная корпорация ипотечного кредито-

вания жилищного строительства (ФКИКЖС)

(Federal Home Loan Mortgage Corporation

(FHLMC — Freddie

Mac))

была создана решени-

ем Конгресса в 1970 году как дочерняя компания

Федеральной системы банков жилищного кре-

дита (Federal Home Loan Bank System). Она по-

могала

ссудно-сберегательным

ассоциациям и

другим ипотечным кредиторам.

Первоначально

ссудно-сберегателыше

ассоци-

ации предоставляли обычные ипотечные ссуды,

которые по своим параметрам не подходили пу-

лам, составлявшимся ГНАИК. Кроме того, эти

ссуды обычно не имели частной страховки. Таким

образом, до 1970 года большинство

ссудно-

сберегательных

ассоциаций с трудом могли про-

давать свои закладные на вторичном рынке.

ФКИКЖС была создана для того, чтобы

обеспечить вторичный рынок обычными ипоте-

ками. Эта организация может покупать ипотеки

за свой собственный счет. Кроме

того,

она вы-

пускает вторичные

ценные

бумаги

на

базе пула

ипотек, называемые сертификатами участия

(participation certificates) и гарантированные

закладные сертификаты (guaranteed mortgage

certificates), которые по своей сути напоминают

облигации.

Сертификаты участия, эмитируемые Freddie

Mac, напоминают вторичные ценные бумаги

ГНАИК в том, что они обеспечены пулом ипотек

и

передают

все выплаты в счет основных сумм и

процентных платежей по ипотекам, включенным

в пул. Однако они отличаются от ценных бумаг

ГНАИК в том, что

(1)

они включают в себя обык-

новенные ипотеки, (2) эти ипотеки не имеют фе-

деральной страховки, (3) эти пулы собираются

самой ФКИКЖС, а не частными организатора-

ми ипотечных пулов, (4) ипотеки в составе пула

могут иметь более чем один уровень процентной

ставки, (5) базовые ипотечные пулы обычно

больше, чем пулы

ГНАИК,

и достигают несколь-

ких сотен миллионов долларов. Вдобавок мини-

мальная номинальная стоимость сертификата

участия составляет $ 100 000.

Гарантированные ипотечные сертификаты

(CMC).

Выпускаемые ФКИКЖС, они напомина-

ют вторичные ценные бумаги тем, что представ-

ляют право собственности на часть определенно-

го ипотечного пула. Однако они напоминают и

обыкновенные облигации тем, что они гарантиру-

ют выплату основной суммы и процентов на регу-

лярной основе (раз в полгода для процентов и раз

в

год

для платежей в счет основного тела долга).

ФКИКЖС гарантирует, что все платежи по усло-

виям договора в связи с гарантированными ипо-

течными

сертификатами

будут совершаться на

регулярной основе, а также гарантирует оконча-

тельную выплату основной суммы долга или вы-

куп таких

сертификатов.

В 1980-х годах, чтобы помочь ссудно-сберега-

тельным ассоциациям

получить

более легкий до-

ступ к наличным средствам, ФКИКЖС начала

осуществлять «своп», или обмен закладных. За

определенные комиссионные Freddie Mac могла

выпустить обеспеченные закладными ценные бу-

маги в рамках соглашения об обмене обязатель-

ствами с отдельным финансовым институтом.

Этот институт мог обменять часть своего

портфе-

Глава 10. Ипотечные рынки

269

ля закладных на «сертификаты участия» корпо-

рации (обеспеченные теми же закладными), кото-

рые приносили

немного

меньшую ставку процен-

та. Благодаря кредитоспособности Федеральной

корпорации эти ценные бумаги могли быть легко

проданы для получения наличных денежных

средств. Однако поскольку это соглашение об об-

мене не рассматривалось как продажа в интере-

сах снижения налоговых выплат, институт не

должен был показывать убытки, если закладные,

обмененные на сертификаты корпорации, оцени-

вались ниже своего номинала (как это часто и

бывало).

Когда корпорация ипотечного кредитования

жилищного строительства выпускала свои сер-

тификаты, они могли быть или проданы, или

использованы для обеспечения эмиссий обеспе-

ченных ипотекой облигаций, или специальных

вторичных ценных бумаг. Корпорация разреша-

ла первоначальным организаторам ипотек, со-

бранных в пул, обслуживать их и платила за эту

услугу соответствующие комиссионные, часто

составлявшие

З/g

от 1

%.

Вдобавок корпорация

по ипотечному кредитованию взимала управлен-

ческие и страховые комиссионные в размере от

30 до 50 базисных пунктов. В обмен

на

эти комис-

сионные она обеспечивала управленческие услу-

ги, гарантировала ежемесячный перевод процен-

тных платежей и выплаты в счет погашения

основной суммы согласно графику платежей, а

также обеспечивала окончательный расчет по

закладным.

Обеспеченные ипотекой облигации

и вторичные ценные бумаги,

обеспечивающие передачу платежей

по основной сумме долга и процентным

выплатам (СМО и REMIC)

В последние годы появились новые виды дол-

говых ценных бумаг, обеспеченных ипотекой.

Облигации, обеспеченные пулом ипотек

(collateralized mortgage obligations, CMOs), со-

стоят из серий соответствующих облигаций,

называемых траншами, которые делят основ-

ную сумму и процентные платежи, делаемые в

рамках ипотечного пула, и выплачивают основ-

ную сумму и проценты различным заемщикам

в зависимости от их приоритетов. Например,

бумаги транша А обычно приносят фиксиро-

ванный процент плюс все выплаты в счет ос-

новной суммы долга вплоть до полного погаше-

ния транша. Каждая облигация в долговых се-

риях, за исключением «остаточных серий»,

имеет фиксированную очередность срока пога-

шения и процентные выплаты, аналогичные

корпоративной облигации. Инвестиционные

банки на Уолл-Стрит продают такие обеспе-

ченные облигации от имени организующих их

сберегательных институтов и их филиалов. Как

показано в примере 10.6, транши обеспеченных

ипотекой облигаций обычно имеют несколько

сроков погашения, которые могут быть выбра-

ны в соответствии с потребностями кредитора.

Некоторые облигации могут содержать транши

типа «только проценты»

(Ю),

совмещенные с

траншами «только основная сумма долга»

(РО); некоторые облигации могут даже иметь

транши, которые имеют плавающие процент-

ные ставки, если транш обеспечен пулом из

ипотек с плавающей процентной ставкой или

объединен с траншем, «обратным плавающей

ставке». Процентные ставки по траншу с ого-

воркой «обратно облигациям с плавающей

ставкой» изменяются противоположно измене-

нию рыночных ставок процента.

Основным преимуществом обеспеченных ипо-

текой облигаций является то, что размер и сто-

имость выплат по ним являются более опреде-

ленными, чем платежи по лежащим в их основе

закладным, если

только

неожиданным образом не

возникает

возможность

досрочного погашения.

Основная проблема подобных облигаций состо-

ит в том, что они могут создать налоговые про-

блемы для различных организаторов, поскольку

большинство этих организаторов не могут пере-

дать без уплаты налогов процентные платежи

третьим лицам, когда они выпускают множество

долговых ценных бумаг. Для решения данной

проблемы закон о налоговой реформе 1986 года

разрешил создание нового вида обеспеченных

закладными ценных бумаг. Эта новая форма по-

лучила название вторичных ценных бумаг, обес-

печивающих передачу платежей в счет основной

суммы и выплаты

процентов

(REMIC, real estate

mortgage investment conduit), которые рассмат-

ривались в качестве траста, который мог способ-

ствовать передаче всех платежей по процентам и

основной сумме долга покупателю вторичных

ценных бумаг до обложения налогом. REMIC

являются вторичными ценными бумагами, ана-

Глава 10. Ипотечные рынки

271

гут быть проданы в среднем за более высокую

цену (или с более низкой средней процентной

ставкой), чем базовые бумаги из пула ипотек.

Преимущества облигаций, обеспеченных за-

кладными. Вновь созданные бумаги вторичного

рынка закладных имеют все параметры, которых

недостает индивидуальным ипотекам, но кото-

рые желательны для инструментов рынков капи-

тала.

»

Они выпускаются на стандартизированные

суммы. Таким образом, они более пригодны

для торговли как на первичных, так и на вто-

ричных рынках капиталов.

»

Они выпускаются крупными или хорошо из-

вестными заемщиками, или страхуются хоро-

шо известными институтами, чья кредито-

способность может быть проверена и оценена

довольно легко. Это увеличивает их реализу-

емость.

* Они обычно застрахованы и имеют хорошее

обеспечение. Они имеют низкую степень рис-

ка и высокие кредитные рейтинги. Многие из

них имеют гарантии на основную сумму и

проценты со стороны американского прави-

тельства или его агентств.

* Они имеют расписание выплат основной сум-

мы и процентов, которое напоминает распи-

сание выплат по выпускам государственных

или корпоративных облигаций.

Благодаря этим особенностям инструменты

вторичного рынка закладных способны эффек-

тивно конкурировать за ресурсы на рынках ка-

питалов и позволяют компаниям, которые свя-

заны с ипотечным кредитованием, более легко

собирать необходимые средства.

Вторичные бумаги на базе пула ипотек,

выпускаемые ФНИА

Федеральная национальная ипотечная ассоциа-

ция (ФНИА) (Federal National Mortgage

Association) возникла в 1930 году и первоначаль-

но была государственным учреждением, главной

целью которого была покупка гарантированных

государством (ФУЖС) ипотек на вторичном

рынке.

Однако

в 1968 году ФНИА стала частной

компанией, хотя и сохраняет до сих пор кредит-

ные договоренности с Казначейством, а в состав

ее Совета директоров продолжают входить

представители государства. Благодаря кредит-

ным отношениям ФНИА с Казначейством, ее

долги рассматриваются как долги государствен-

ного учреждения. С другой стороны, как частная

компания ФНИА может выпускать различные

ценные бумаги на базе пула ипотек, подобных

тем, которые выпускает ФКИКЖС. ФНИА име-

ет возможность выпускать ценные бумаги на

базе пула как обычных ипотек, так и ипотек, за-

страхованных на федеральном уровне.

Ценные бумаги на базе пула

ипотек,

выпускаемые частным образом

Успешная деятельность ФКИКЖС по покупке

ипотек и выпуску обеспеченных ими ценных бу-

маг нашла множество последователей среди

частных компаний, в частности из-за того, что ча-

стные продавцы обычных ипотек считали комис-

сионные за страхование и организацию с ее сто-

роны слишком высокими.

Первые такие бумаги появились в 1977 году.

В настоящее время их выпускают частные компа-

нии или ипотечные банки, которые составляют

пулы ипотек, получают негосударственное стра-

хование и кредитный рейтинг эмиссии, а затем

продают эти бумаги с помощью услуг продавцов,

гарантирующих их

продажу,

чтобы таким образом

вести успешную конкурентную борьбу за средства

на рынке облигаций. Частные вторичные ценные

бумаги часто используются для превращения в

ценные бумаги несовпадающих ипотечных ссуд,

которые не могут получить государственную стра-

ховку (часто потому, что закладные превышают

предел страхования FHA, который составляет не-

многим более $ 200 000). См. пример 10.6.

Другие вторичные ценные бумаги

В дополнение к формальным вторичным ценным

бумагам инвесторы могут приобрести право на

получение части процентных и основных плате-

жей, связанных с пулом ипотек, через покупку

паев в частных инвестиционных трастах или вза-

имных фондах.

Паевой инвестиционный траст. Инвестицион-

ные банковские фирмы могут приобрести пакет

закладных, преобразовать его в форму паевого

инвестиционного траста и продавать его паи

отдельным инвесторам. Этот траст управляется

пассивным образом, передавая платежи по процен-

там и основной сумме долга по первоначальному

272

Часть 3. Финансовые рынки

Управление

процентным

риском

при помоши

секьюритизаиии

ипотек

УПРАВЛЕНИЕ

РИСКОМ

Закладные обычно имеют

про-

центные ставки, которые

превыша-

ют

ставки

по

казначейским

облига-

циям.

Так как некоторые

закладные и ценные бумаги,

обес-

печенные ипотекой, такие как бу-

маги

GNMA,

имеют гарантии феде-

рального казначейства, кто-то

может уди

виться,

почему

бумаги

на

основе

ипотек

требуют

дополни-

тельных премий к своим

процент-

ным ставкам.

Причина

этого

заклю-

чается в

том,

что ипотечные

ценные

бумаги обладают

специальным

ви-

j| дом процентного риска. В отличие

от бумаг Казначейства, которые

обычно не погашаются досрочно;

ипотеки могут быть

погашены

до-

срочно (по сути, «отозваны») по же-

ланию заемщика. Когда

процентные

ставки низкие, многие

люди

стре-

мятся

рефинансировать

свои ста-

рые

закладные

через получение

но-

вых

ипотечных

кредитов по

более

низкой

процентной

ставке и выпла-

чивают оставшиеся средства по

своим прежним закладным; это

на-

лагает

на

владельца

закладной

«риск отзыва» или «риск

досрочной

оплаты», так как закладная будет

оплачена раньше

предполагаемого

времени.

Если

ценная

бумага, обес-

печенная

ипотекой,

приносит

высокий

процент,

ее покупатель

может рассчитывать на

получение

этого высокого процента в течение

длительного

времени

и, следова-

тельно, мог бы уплатить или оолсе

высокую

цену

(возможно,

больше

номинальной стоимости) за обеспе-

ченную

ипотекой

бумагу,

или поже-

лать

занять

средства

по

более

высокой

процентной ставке для

финансирования такой покупки.

Однако если закладная будет выкуп-

лена досрочно, раньше того срока, на

который рассчитывал ее

покупатель,

владелец подобной бумаги может по-

лучить

далеко не тот доход, на

который он рассчитывал,

и,

возмож-

но, потерять значительное количе-

ство

денег,

если закладная

будет

вы-

куплена

относительно

быстро

(по

своей номинальной стоимости), а

кроме того, лишиться высокого про-

центного

дохода.

Эта потеря

еще

более

усугубится,

если

покупатель

вес

еще

должен

платить

высокий

процент по своей

задолженности,

ис-

пользованной для финансирования

покупки

ипотеки.

Напротив, когда процентные

ставки высоки, люди могут отказать-

ся;

сниматься с места и покупать

но-

вый

/том,

если они должны занимать

средства

для его приобретения под

высокий процент. Вдобавок они

не

захотят рефинансировать свои пре-

жние

закладные,

если

по новым зак-

ладным

им

придется платить

более

высокий процент. Таким образом,

ипотечные выплаты замедлятся

по

сравнению с обычной ситуацией,

если

процентные

ставки станут до-

статочно

высокими;

они

могут при-

вести к

возникновению

для соб-

ственника закладной «риска

удлн-

•

нения сроков

погашения».

Большинство ценных бумаг на

i

основе ипотек оцениваются с

уче-

i

том допущения, что они будут по-

гашаться

.согласно

;'.'.

установ-

ленному графику.

Бумаги

ГНАИК

!

предположительно будут

погаше-

i

иы

полностью через 12. лет, даже

;

если

закладные

в пуле имеют срок

!

действия в 30 лет.

Другие

ценные

!

бумаги оцениваются в соответ-

ствии

с ожидаемыми показателя-

ми выплат

.«PSA».:.

Показатели

выплат

PSA

первоначально

опре-

делялись

Общественной

ассоциа-

цией по

ценным

бумагам на

осно-

ве

последних

сведений о выплате

.по

закладным, которые

показыва-

ли,

что

показатель

выплат по

зак-

ладным имел

тенденцию

к

росту

на протяжении нескольких лет по

.мере

их

старения,

а

затем

падал.

Однако

неттшкакой

гарантии, что

будущее

будет

походить

на

про-

шлое, а кроме того характеристи-

ки и потек отличаются

одна

.от

дру-

гой,

поэтому заново оцениваемые

ценные бумаги

на

основе

ипотек

рассчитывают

норму

прибыли на

основе широкого спектра показа-

телей выплат

PSA,

— возможно от

PSA,

равного

50

%,

или половине

стандартного

показателя

выплат

для закладных определенного воз-

пулу до тех пор, пока все закладные не будут опла-

чены. Каждый пай получает пропорциональную

долю платежей от процентов и основных сумм в

соответствии с процентом, который причитается

одному паю в общей сумме траста. Обычно

закладные

из такого пула

страхуются,

часто при

помощи частных страховых компаний. Отдельные

пулы могут образовываться из определенных

видов закладных, которые помогают снизить

процентный риск или обещают более высокий

доход для инвесторов, чем обыкновенные первые

закладные. Паевые

инвестиционные

трасты часто

привлекательны для инвесторов, если инвестици-

онный банк обеспечивает их реализуемость за счет

постоянной готовности к выкупу закладных по те-

кущей рыночной стоимости.

Взаимные фонды, обеспеченные ипотекой. Из-за

большой минимальной суммы покупки ($ 25 000

или больше) и необходимости специальных

знаний, необходимых для работы на рынке цен-

ных бумаг ГНАИК, некоторые взаимные фонды

создаются специально для работы на этом рын-

ке. Хотя такие бумаги приносят более высокий

доход, чем казначейские векселя, они снабжают-

Глава 10. Ипотечные рынки

273

УПРАВЛЕНИЕ

РИСКОМ

растя,

до 500 % от PSA, или

впять

из этих примеров финансировал

бы

учреждениями

— см. главу

16).

Бро-

раз больше нормального показа- свою покупку заемными

средствами,

кер

отвечал,

что

банкиры

.должны

теля выплат для

закладных

с

он-

он

мог бы потерять значительные были

знать,

что ценные бумаги

(такие

редеденным

сроком

жизни.

средства,

если

бы

не

получил

тех

вып-

как

обеспеченные

ипотекой

бумаги

Допущения об уровне выплат лат, которых

ожидал.

типа

РО),

которые

не

рекомендованы

приводят к громадным различиям

в

Один их авторов данной книги в качестве объектов банковских

инве-

реализованной

доходности, кото- участвовал в качестве эксперта в

стиций,

являются слишком

рискован»

рую

покупатель

может

заработать

судебном

процессе,.когдаразбирал-

ными

для приобретения их

банками,

на

обеспеченной ипотекой

ценной

ся случай с брокером, продавшим Читатель этой главы должен

пони-

бумаге. Например, пул закладных

нескольким

.банкирам

гарантиро-;

мать, что даже

квалифицированные

ГН

АИ

К

со ставкой 15 %

будет

оце- ванные государством

обеспеченные

инвесторы могут потерять свои

день-

нснв114

% и обладать

заявленной

ипотекой

ценные бумаги, которые ги в случае непредусмотренной дос-

доходностью

в 12,81

%,

если

все

зак-

не были погашены в соответствии с

рочной

оплаты закладных. Вот

поче-

ладные

из

пула

будут

оплачиваться

графиком.

:

Мяогие

из

этих бумаг

му

обеспеченные

ипотекой

бумаги

на

протяжении

намеченных 12 лет, были бумагами типа РО, о которых

имеют

процентные ставки с премией

а затем будут разом

погашены,

как брокер сказал, что они могут быть по сравнению с

бумагами

казначей-

предполагает

Государственная

кор-

погашены

в течение нескольких ства, даже если оба вида

бумаг

гаран-

порация.

Однако

если

все

они будут лет, тем

самым

принеся

высокую;

тируются

Казначейством,

оплачены по номинальной

стоимо-

доходность

по

таким

бумагам,

:

кото-

Поскольку ипотеки имеют как риск

сти

в конце первого года,

реалнзо-

рые не подвержены

риску

дефолта,

досрочного

погашения,

так

и

риск

удли-

ванная

доходность будет нулевой, Брокер указывал на

недавние

высо-

нения срока платежей, финансовые ин-

носкол

ьку

паден

ие

i

iei

i

ы

со

114

% от кие

показатели

вы

плат по методике

статуты,

которые приобретают ипотеки,

номинала

грубо равно процентной PSA для аргументации своих зак- часто превращают их в

ценные

бумаги,

|| ставке

.заработанной

в

инвестици-

лючений.

Однако

после

покупки

которые передают

все

выплаты в счет

онном

фонде.

Напротив,

если

обес-

банкирами этих бумаг,

процентные

основного тела долга и процентные

пла-

печенный

закладными пул ценных

ставки

поднялись, и показатели

тежи

по пулу закладных

покупателю

бумаг по принципу «только

основ-

выплат пошли вниз. Так как банки- вторичных ценных бумаг. Конечный

по-

иая

сумма—

РО»

разошелся

по

цене

ры

финансировали эту покупку с

купатель

обеспеченных ипотекой

цен-

80 % от номинала и был погашен по

использованием

приносящих

про-

:

ных

бумаг

принимает

на

себя

процент-

номиналу в конце года, то

покуна-

центы вкладов, они потеряли боль-

ный

риск.

Финансовый

институт

тель мог бы получить за этот год 25

шие

деньги.

Президенты

банков

по- больше не

владеет

закладными и не

но-

%

прибыли.

Однако

если;

бумаги

дали

на брокера в суд, объявив, что

.думает

проценты от них. Однако

органи-:

были куплены за 80 % и не

погаше-

он как их

финансовый

консультант

зующий

институт

обычно

получает

ны

в'течении

20

лет,

инвестор:на

са- не должен был продавать им

цен-

комиссионные за «организацию» и

«об-

мом

деле

получил

бы

доход,

подсчи-

ные

бумаги, которые

не

:

разреша-

служивание»

ипотек, а также

помогает

тайный

с

использованием

формулы

лись

в

качестве банковских

ин-

потребителям,

предоставляя

финанси-

сложного

процента,

равный 1,1%, а

вестиций

FFIEC

(Федеральным

рование

под залог: ипотеки, когда

они

не 25

%.

Если бы

инвестор

в

любом

советом по надзору за кредитными нуждаются

в

нем.

ся федеральной страховкой. Благодаря этому

многие инвесторы с большей легкостью могут

инвестировать различные суммы, чтобы уча-

ствовать в получении доходов взаимных фондов.

Однако инвесторы должны быть осторожны,

чтобы быть уверенными, что такие взаимные

фонды не предлагают более высокую доходность

только потому, что инвестировали средства в

ценные бумаги, которые продаются с премией по

сравнению с реальной ценой. Если такие заклад-

ные оплачиваются раньше, чем ожидалось, инве-

стор может понести убытки, которые будут боль-

ше, чем могли бы компенсировать временные бо-

лее высокие показатели доходности (смотри

врезку «Управление процентным

риском»).

Облигации,

обеспеченные

недвижимостью

Облигации ФНИА

и

ФКИКЖС. Выполнение

обязательств по этим видам облигаций гаранти-

руется пулами ипотек, которыми владеют

ФНИА и ФКИКЖС. Поскольку закладные под

недвижимость являются надежным залогом, а

274

Часть 3. Финансовые рынки

обе организации имеют к тому же соглашения с

государственными учреждениями о получении

кредитов, то

ФНИА

и ФКИКЖС могут выпус-

кать свои ценные бумаги с выгодной для себя

процентной ставкой.

Облигации, обеспеченные недвижимостью, вы-

пускаемые

частными

компаниями. Данный вид

ценных бумаг может выпускаться любым вла-

дельцем ипотек. Обычно процентный доход по

ним выплачивается раз в полгода, а срок погаше-

ния устанавливается постоянным (как правило,

пять или десять лет), то есть по своим парамет-

рам они напоминают корпоративные и государ-

ственные облигации. Однако их особенностью

является наличие у них залога в виде специаль-

ным образом подобранного пула ипотек. Трасто-

вый договор, связанный с выпуском таких бумаг,

обычно требует для них значительного залогово-

го обеспечения — на уровне не менее

150

% от сто-

имости облигаций. В результате эти облигации

имеют очень высокий рейтинг (обычно ААА) и

могут успешно конкурировать с другими обяза-

тельствами рынка долгосрочных

капиталов.

Для финансовых институтов выпуск облига-

ций под залог недвижимости является эффектив-

ным инструментом получения сравнительно де-

шевых заемных средств, особенно когда другие

источники заимствований оказываются недоста-

точными или слишком дорогими. Эти облигации

могут оказаться особенно полезными, когда воз-

можности фирмы по получению кредитов оказы-

ваются сильно ограниченными, а структура про-

центных ставок по срочности ссуд меняет свой

характер на противоположный, что делает крат-

косрочные заимствования крайне невыгодными.

По контрасту

с

частными вторичными ценными

бумагами (которые обеспечиваются выпусками но-

вых ипотек) и новыми пулами бумаг ГНАИК (ко-

торые включают в себя закладные, выданные за

последний год) облигации, обеспеченные ипоте-

кой, позволяют финансовым институтам зани-

мать средства под стоимость закладных, уже име-

ющихся в их

портфеле.

Такие бумаги расширяют

потенциал таких институтов в качестве заемщи-

ка и устраняют возможность того, что они ока-

жутся

вынужденными

продать (с убытком) неко-

торые старые ипотеки с низкими процентными

ставками, чтобы получить дополнительные сред-

ства. В случае такой продажи институт может

потерять свои прибыли, истратив их на компен-

сацию потерь, и уменьшить величину своего соб-

ственного капитала.

Муниципальные

жилищные облигации под доход

от проекта (State and Local Governmental Housing

Revenue Bond). Поскольку данные облигации яв-

ляются муниципальными, доход по ним освобож-

дается от федерального налога. Поэтому они могут

быть проданы по выгодной ставке, а доход от их

продажи позволяет муниципалитетам и их орга-

нам, ведающим вопросами жилищного строитель-

ства, предоставлять кредиты под залог недвижимо-

сти по относительно низкой цене.

Проверьте себя

1.

Представьте, что вы имеете на $ 100 000 ценных

бумаг, выпущенных на базе пула ипотек, сто-

имостью $ 200 000 000, по которому в первый

год было получено на $ 20 000 000 процентных

платежей и на $ 2 000 000 выплат номиналов

ипотечных ссуд. Какую сумму выплат процен-

тов и номинала получите вы в этом году (без

учета издержек обслуживания ипотек)?

2. Почему ценные бумаги с гарантийным зало-

гом под недвижимость, имеющие частное или

государственное страхование, оказываются

более привлекательными для инвесторов, чем

вторичные

ценные бумаги, выпущенные на

основе того же залога под недвижимость, но

не имеющие страхования?

3. Чем объясняется важность роли частного или

государственного страхования для ипотеч-

ных рынков?

Участники ипотечных рынков

Держатели ипотек

Основные держатели инструментов ипотечного

рынка перечислены в примере 10.7. В их число

входят сберегательные учреждения, коммерче-

ские банки, государственные учреждения, страхо-

вые компании, держатели пулов государственных

ценных бумаг, пенсионные фонды и домашние

хозяйства.

Сберегательные

учреждения

и

банки. Их роль

в деятельности ипотечных рынков со временем

претерпела серьезнейшие изменения. После Вто-

рой мировой войны сберегательные учреждения

Глава 10. Ипотечные рынки

275

существенно расширили свое присутствие на

ипотечных рынках в основном благодаря благо-

приятному для них налоговому законодатель-

ству, а также требованию государства, согласно

которому значительная доля их портфельных

вложений должна была быть составлена из за-

кладных. Однако, начиная с 1970-х годов, приток

средств в сберегательные учреждения сократил-

ся, что привело к снижению количества приоб-

ретаемых ими долгосрочных ипотек с фиксиро-

ванным процентом. В итоге

активность

сберега

тельных учреждений на ипотечных рынках рез-

ко пошла на убыль. Все же на самом деле данное

снижение оказалось не таким глубоким, так как

после 1981 года, когда сберегательные учрежде-

ния обменяли многие имевшиеся у них ипотеки

на сертификаты участия, выпускавшиеся

ФНИА и ФКИКЖС, эти сертификаты

приноси-

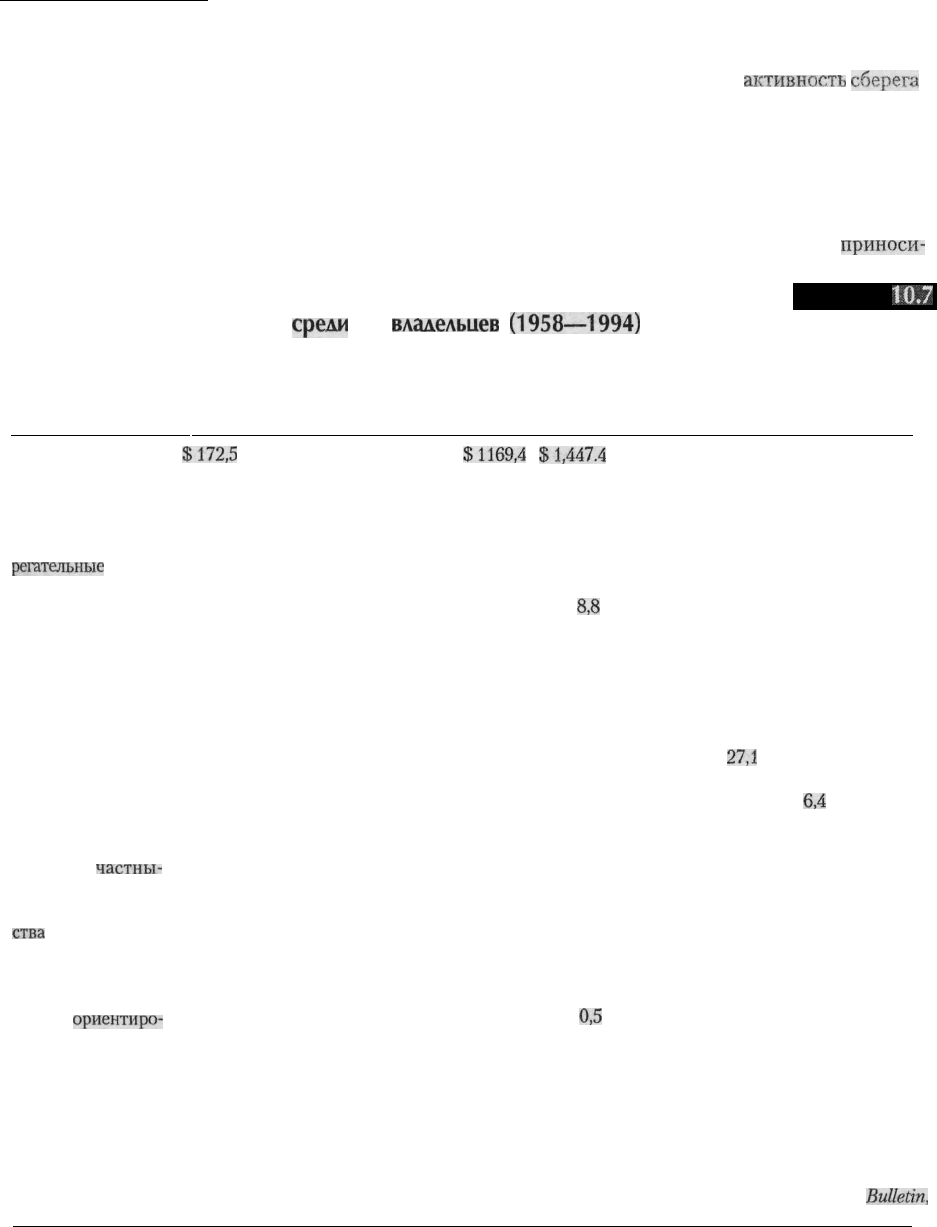

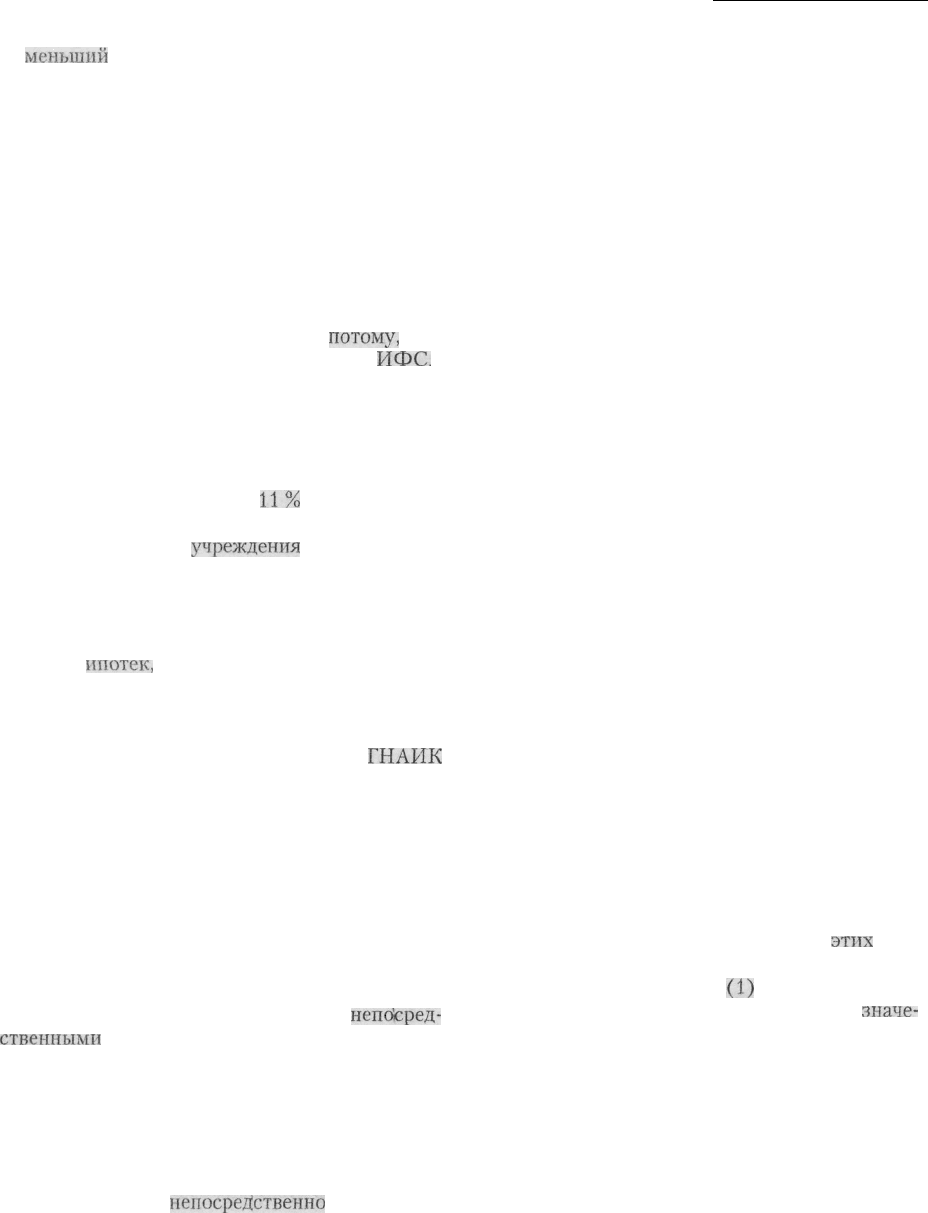

Распрелеление стоимости ипотек

среди

их

владельцев

(1958—1994)

Пример

10.7

Быстрый рост пулов ипотек привел к заметному снижению количества закладных, находящихся во владении

сберегательных учреждений и компаний страхования жизни. В результате они заменили в своих портфелях

обычные закладные на более ликвидные ценные бумаги, обеспеченные недвижимостью.

1958 1963 1968 1973 1978 1980 1985 1990 1995 1998/3 кв.

1 Общий объем

$172,5

$280.5 $412,5 $682.3

$1169,4

$1,447.4

$2312,3 $ 3762,9 $ 4602,7 $5642,9

(млрд долл.)

Процентная доля

Сберегательные 45,3 44,6 44,7 45,1 41,6 33,1 20,7 13,0 11,2

учреждения (сбе- 14,8 14,0 15,9 17,5 18,3 18,3 18,6 22,6 23,7 23,0

регательные

банки)

Коммерческие

банки 22,4 19,8 19,3 13,4 10,1 10,1

8,8

8,4 5,3 4,6

Страховые компа-

нии и пенсионные 2,5 2,1 2,3 1,3 2,4 2,9 2,3 2,2 1,3 0,8

фонды

Правительство

США 2,0 1,9 3,2 5,6 6,2 6,9 5,9 4,1 5,4 4,4

Правительствен-

ные учреждения 0,1 0,2 0,6 2,6 6,0 7,9 16,0

27,1

34,1 35,0

Пулы ипотек,

созданные гос- 0,6 1,6

6,4

10,1

учреждениями

Пулы ипотек, со-

зданные

частны-

16,6 14,8 11,8 9,4 8,7 8,5 5,4 4,7 2,5 1,9

ми фирмами

Домашние хозяй-

ства 0,6 0,8 0,8 1,3 1,4 2,3 3,2 2,9 2,5 2,2

Правительства го-

родов и штатов 0,2 0,2 2,3 0,5 0,3 0,3 0,2 0,3 0,2

Инвестиционные

фонды,

ориентире-

0,2 0,3 0,3

0,5

1,3 1,4 1,7

ванные на работу с

недвижимостью

Кредитные союзы

Финансовые ком- 1,2 1,7 1,6 1,7

пании

Прочие учрежде- 1,3 1,1 1,7 1,0 0,9 4,1 2,5 2,5 3,2

ния

Источник: Совет управляющих ФРС, Flow of Accounts, Amounts Outstanding, разные выпуски; Federal Reserve

Bulletin,

разные выпуски.

276

Часть 3. Финансовые рынки

ли

меньший

доход, чем ипотеки, на базе которых

они выпускались. Но поскольку они имели га-

рантии государственных учреждений, то могли

использоваться в качестве залога для получения

ссуд, что облегчало сберегательным учреждени-

ям решение проблемы получения наличных

средств.

Финансируемые правительством агентства,

ипотечные пулы, страховые компании захвати-

ли большую часть рынка, когда сберегательные

институты сократили свое участие на ипотечном

рынке в конце 1970-х. Банки также увеличили

свою рыночную долю. Возможно

потому,

что

банки более склонны держать ИПС, а не

ИФС.

Страховые компании и пенсионные фонды.

Компании страхования жизни и пенсионные

фонды часто приобретают ипотеки, чтобы гаран-

тировать себе получение устойчивых доходов в

долгосрочной перспективе. После Второй миро-

вой войны они имели около

11%

всех выпущен-

ных в стране закладных. Однако во второй поло-

вине 1960-х годов эти

учреждения

резко свернули

свою деятельность на первичных ипотечных рын-

ках, хотя и не прекратили ее вовсе: теперь они

главным образом приобретают высоко ликвид-

ные вторичные пенные бумаги, выпускаемые на

базе пула

ипотек,

вместо низко ликвидных обыч-

ных закладных.

Пулы. Вторичные ценные бумаги, выпускае-

мые на базе пула ипотек, обозначены в примере

10.7 как пулы. До создания в 1968 году

ГНАИК

роль, которую играли пулы, была несуществен-

ной. Однако к концу 1990 года ипотеки, выпу-

щенные на сумму свыше $ 1 трлн, были органи-

зованы в пулы, чтобы служить обеспечением для

выпускаемых на их основе вторичных ценных

бумаг, сертификатов участия и пр. Таким обра-

зом, пулы стали одним из важнейших компонен-

тов ипотечного рынка.

Государственные учреждения. Государствен-

ные учреждения как федерального, так и муни-

ципального подчинения являются

непсйсред-

ственными

участниками ипотечных рынков.

Такие организации как ГНАИК, ФКИКЖС,

ФЗБ (Федеральный земельный банк) или Адми-

нистрация по строительству жилья для ферме-

ров (АСЖФ) (Farmers Home Administration),

находящиеся в подчинении у федерального пра-

вительства или получающие от него финансовую

поддержку, могут

непосредственно

приобретать

и держать у себя ипотечные обязательства. Кро-

ме того, региональные и местные органы, ведаю-

щие вопросами строительства, могут выпускать

собственные муниципальные облигации под до-

ход от строительных проектов и использовать по-

лученные средства для предоставления ипотеч-

ных кредитов.

Благодаря выпуску новых закладных на ипо-

течные рынки ежегодно поступают многие сотни

миллиардов долларов. Работа с этими огромны-

ми средствами облегчается благодаря действиям

ипотечных страховщиков, ипотечных банкиров

и многочисленных государственных учрежде-

ний.

Страховщики ипотек

Страхование ФУЖС. Федеральное правитель-

ство впервые стало внедрять страхование ипотек

в 1930-х годах. Когда спрос на недвижимость

упал, а многие заемщики стали лишаться права

выкупа заложенного имущества, то инвесторы

начали крайне неохотно вкладывать средства в

заложенную недвижимость без получения круп-

ного первого взноса по ипотеке. Поэтому ФУЖС

стало предлагать свою страховку, чтобы обеспе-

чить кредиторам защиту от дефолта по ссудам

под недвижимость. Первоначально по страховке

ФУЖС вносился ежемесячный взнос величиной

от 0,5 % до 1 % от суммы ипотеки; теперь же стра-

ховой взнос вносится заранее и зависит от срока

погашения ссуды.

Закладные, имеющие федеральное страхова-

ние, стали чрезвычайно популярны. Кредиторы

охотно предоставляли заемщикам ипотечные

ссуды под выгодный для них процент и с мини-

мальным первоначальным взносом, как это тре-

бовала ФУЖС, поскольку данные ссуды имели

страховку.

Однако со временем популярность

этих

ссуд

пошла на убыль, так как ФУЖС отказывала в

страховке ссудам, которые

(1)

имели номиналь-

ную сумму, превосходящую определенное

значе-

ние; (2) имели процентную ставку, которая, по

мнению ФУЖС, превышала разумный уровень;

(3) оценка стоимости залога по которым не со-

впадала с оценкой ФУЖС.

Страхование УДВ. В 1944 году Управление по

делам ветеранов (ВУДВ) получило право страхо-

вания ипотечных ссуд для военных пенсионеров

на еще более выгодных условиях, чем ФУЖС.

Например, ссуда, застрахованная УДВ, могла

Глава 10. Ипотечные рынки

277

быть более крупной, и к тому же по ней не требо-

валось внесения первоначального взноса. Однако

ее получение нередко затруднялось препятствия-

ми бюрократического характера.

Негосударственное страхование ипотек. Из-за

бюрократических сложностей, связанных с пре-

доставлением ссуд, имеющих страховку ФУЖС

или УДВ, многие институты (в особенности сбе-

регательные) стали предпочитать работать с

обычными ипотеками. По ним обычно устанав-

ливался более высокий первоначальный платеж,

чем по застрахованным ипотекам, чтобы защи-

тить заемщика от возможных потерь. Однако та-

кая мера снизила популярность этих ипотек сре-

ди некоторых заемщиков.

Частные компании по страхованию ипотек

(например,

PMI)

содействовали удовлетворе-

нию потребности в обычных ипотеках с низким

первоначальным взносом. Такие компании

обычно страхуют самую рискованную часть об-

щего долга по ипотеке, которая составляет от

10 % до 20 % его величины, в обмен на относи-

тельно высокие страховые платежи по остальной

незастрахованной части (см. пример 10.2). Кро-

ме того, предельная процентная ставка по ссуде

обычно существенно не повышается. Это проис-

ходит потому, что застрахованная доля является

лишь ее не самой значительной частью. Однако,

когда цены на недвижимость в начале 1980-х го-

дов перестали расти, многие заемщики не смогли

выполнить свои обязательства по ссудам с низ-

ким первоначальным платежом. В итоге некото-

рые частные компании страхования ипотечных

кредитов понесли значительные убытки.

Положительные

результаты

ипотечного

страхования. Ипотечное страхование способ-

ствует развитию вторичного рынка закладных.

Покупателю застрахованной закладной необхо-

димо иметь сведения о платежеспособности стра-

ховщика, а не о платежеспособности заемщика,

что позволяет значительно снизить издержки по-

лучения необходимой информации. В этих усло-

виях все больше людей изъявляют готовность

приобретать закладные, что повышает их реали-

зуемость.

Ипотечные банки

Роль ипотечных банков значительно возросла с

тех пор, как ипотечное страхование дало новый

импульс развитию вторичного рынка закладных.

Ипотечные банки или ипотечные компании

представляют собой институты, которые выпус-

кают закладные и занимаются сбором платежей

по ним. Однако сами они обычно не держат ссу-

ды под недвижимость в своем портфеле в тече-

ние долгого времени. Вместо этого они продают

их и получают доход за счет платы за операции

по сбору платежей и регистрацию сделок с за-

кладными. Эти суммы за оплату услуг, наряду с

другими видами выплат, получаемых при выда-

че ссуд, покрывают их основные издержки. Боль-

шинство частных ипотечных банков берут за

свои услуги от

1/4

% до 1 % от суммы ссуды. Ипо-

течные банки играют ведущую роль в выпуске

ипотек, застрахованных ФУЖС, а также в разви-

тии рынка обычных ипотек.

В начале 1980-х многие банки и нефинансо-

вые фирмы поглощали ипотечные банковские

компании в качестве своих филиалов. Они дела-

ли это, чтобы получить

достуд

к относительно

богатым, кредитоспособным клиентам в масшта-

бах станы.

Вторичные ипотечные рынки

Ипотечные банки и другие ипотечные учрежде-

ния, выпускающие закладные, могут продавать

их на вторичных ипотечных рынках как государ-

ственным, так и частным покупателям.

Частные покупатели. Конечными покупате-

лями ипотек, выпускаемых ипотечными банка-

ми, имеющих страховку ФУЖС или ВДВ, обыч-

но являются страховые компании и пенсионные

фонды. Однако в последние годы инвестицион-

ные банки с

Уолл-Стрит

стали вести активную

куплю-продажу различных вторичных ценных

бумаг, выпущенных на базе пула ипотек.

Покупатели в лице государственных органов.

Федеральное правительство создало несколько

учреждений, чьей целью является содействие

продаже ипотек. К их числу относятся уже изве-

стные нам ФНИА, ФКИКЖС, ГНАИК, а также

Федеральный земельный банк и Администрация

по строительству жилья для фермеров.

Усиление роли и объемов вторичных

ипотечных рынков

Благодаря распространению как государствен-

ного, так и частного страхования ипотек и появ-

лению многих новых ценных бумаг, вторичный