Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

300

Часть 3. Финансовые рынки

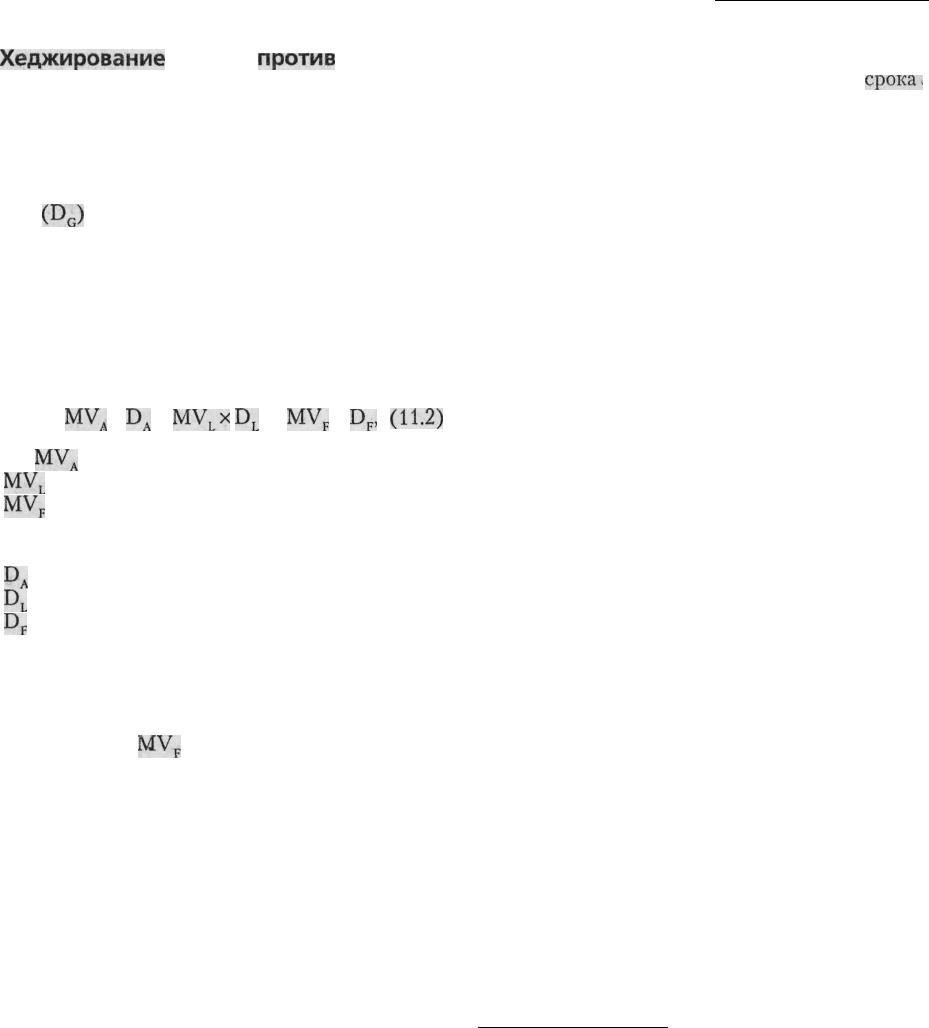

Хеджирование

дохода

против

собственного капитала

Весь баланс целиком может быть хеджирован с

помощью основного «правила срока возмеще-

ния». Это правило гласит, что финансовый ин-

ститут может вычислить разрыв срока возмеще-

ния

(D

G

)

путем сравнения рыночной стоимости

и процентной чувствительности своих активов с

рыночной стоимостью и процентной чувстви-

тельностью своих пассивов. Полагая, что при из-

менении рыночной ставки процентные ставки по

активам и пассивам изменяются одинаково, рас-

хождение срока возмещения может быть выра-

жено следующим образом:

D

MV

A

x

D

A

-

MV

L

x

D

L

+

MV

F

x

D

F

,

(11.2)

где

MV

A

— рыночная стоимость активов;

MV

L

— рыночная стоимость пассивов;

MV

F

— рыночная стоимость приобретаемых

фьючерсных контрактов ( имеет отрицательный

знак в случае продажи);

D

A

— срок возмещения активов;

D

L

— срок возмещения пассивов;

D

F

— средний срок возмещения приобретаемых

(или продаваемых) фьючерсных контрактов.

Финансовый институт может рассчитать свой

разрыв срока возмещения при предположении,

что он не осуществляет покупку и продажу фью-

черсов (то есть

MV

F

= 0). После вычисления сро-

ка возмещения портфеля при сделанном предпо-

ложении финансовый институт может купить

или продать фьючерсные контракты с подходя-

щим сроком возмещения, чтобы придать своему

портфелю необходимый иммунитет против воз-

можных изменений процентной ставки.

Финансовый институт, имеющий положи-

тельный разрыв срока возмещения при отсут-

ствии покупки или продажи фьючерсов (в этом

случае рыночная оценка срока возмещения его

активов будет больше рыночной оценки срока

возмещения его пассивов), должен продавать ин-

струменты фьючерсного рынка, чтобы гаранти-

ровать сохранение своего баланса.

Если же финансовый институт имеет отрица-

тельный баланс срока возмещения (то есть срок

возмещения активов оказывается меньше срока

возмещения пассивов), то для поддержания им-

мунитета своего баланса он должен покупать

фьючерсные контракты. В общем случае полный

иммунитет баланса финансового института дос-

тигается при нулевом значении разрыва

срока.

возмещения.

Однако до начала разработки стратегии имму-

низации баланса финансовый институт должен

определить, собирается ли он обезопасить от

процентного риска свой доход или рыночную

стоимость собственного капитала, так как од-

новременное решение этих задач невозможно.

Предположим, что финансовый институт обезо-

пасил свой доход от возможных колебаний про-

центной ставки. Если при этом процентная став-

ка будет расти, то дисконтированная текущая

стоимость потока (постоянных) будущих дохо-

дов станет снижаться, поэтому величина соб-

ственного капитала также начнет уменьшаться.

В результате финансовый институт, обезопасив-

ший от процентного риска свои доходы, обнару-

жит, что текущая стоимость его доходов (то есть

величина собственного капитала) изменяется об-

ратно пропорционально изменению процентной

ставки.

Чтобы собственный капитал имел иммунитет

от процентного риска, доходы финансового ин-

ститута должны изменяться в соответствии с ко-

лебаниями процентной ставки. Так как обычно

активы большинства финансовых институтов

превышают их пассивы, то задача иммунизации

может быть решена при условии превышения

количества краткосрочных активов над количе-

ством краткосрочных пассивов. При этом при

росте процентной ставки доходы института так-

же станут расти. Если иммунизация финансово-

го института достаточно надежна, то дисконти-

рованная стоимость потока новых (возросших)

доходов останется неизменной. В этом случае

собственный капитал института будет также за-

щищен от изменений процентной ставки.

Основные риски

фьючерсных рынков

Предыдущие примеры были подобраны таким

образом, что во всех рассмотренных случаях опе-

рации с фьючерсами приносили выгоду. Однако

рынок фьючерсных контрактов, как и любой фи-

нансовый рынок, подвержен влиянию различ-

ных рисков, с основными из которых мы сейчас

познакомимся.

Глава 11. Рынки производных финансовых инструментов

301

Базисный риск

Базисный риск возникает потому, что стоимость

хеджируемого товара может не всегда сохранять

исходное соотношение со стоимостью контрак-

тов, продаваемых или покупаемых на фьючер-

сных рынках. Так, в примере

11.4

было показано,

что стоимость заимствованных фирмой средств

поднялась в течение года на 250 базисных пунк-

тов относительно ставки по государственным

облигациям. В результате хеджирование с помо-

щью фьючерсов лишь частично скомпенсирова-

ло рост процентных издержек. Похожая ситуа-

ция рассматривалась и в примере

11.5,

где банк

был вынужден платить по выпущенным им де-

позитным сертификатам на 50 базисных пунктов

больше ставки по евродолларам, использовав-

шейся на фьючерсном рынке, на 25 процентных

пунктов.

Нередко базисный риск является следствием

перекрестного хеджирования. Это хеджирова-

ние с помощью покупки или продажи фьючерс-

ных контрактов на товар, имеющий характе-

ристики, близкие к характеристикам товара,

который необходимо защитить от различных

рисков. Например, если ссудно-сберегательная

компания собирается хеджировать свои активы

на срок более года, то она может попытаться сде-

лать это с помощью фьючерсов на казначейские

облигации, а не фьючерсов на ценные бумаги,

обеспеченные недвижимостью, так как операции

с фьючерсными контрактами с длительным сро-

ком истечения по казначейским облигациям ве-

дутся более активно. Однако, несмотря на бли-

зость ставок по обоим видам ценных бумаг,

изменение их значений будет не всегда синхрон-

ным. Так как разница между обеими ставками не

остается постоянной, то меняется также и базис-

ный риск. В общем случае перекрестное хеджи-

рование несет в себе больший базисный риск,

чем обычное хеджирование с помощью фьючер-

сов на тот же самый товар.

Риск, связанный с особенностями

контрактов

Операция хеджирования может оказаться не-

удачной из-за недостатков хеджируемых кон-

трактов. В примере со стоимостью банковских

фондов показано, что процентная ставка может

снизиться (что станет причиной убытков при

продаже «без покрытия»), и что в этом случае за-

емщик может оказаться вынужденным делать

выплаты по ссуде авансом. Хотя контракты по

коммерческим ссудам обычно не допускают

предварительной оплаты,

все

же по потребитель-

ским ссудам она является не таким уж редким

явлением. При этом банк может понести убытки

по фьючерсным контрактам и не получить ком-

пенсирующего дохода по ссуде. В примере

11.6

рассмотрен еще один возможный вариант воз-

никновения риска, связанного с особенностями

контрактов: инвестор, обменявший доллары

на

фунты,

мог

бы понести убытки от дефолта по

ан-

глийским

облигациям, обещавшим доход в

10 % годовых.

Риск рыночных манипуляций

Поскольку в прошлом товарные рынки нередко

становились объектом самых беззастенчивых ма-

нипуляций, в настоящее время их деятельность

строится в строгом соответствии с федеральными

законами. Большинство манипуляций строилось

на так называемом «коротком

сжатии»

(short

squeezes), когда отдельные участники рынка вся-

чески препятствовали продавцам фьючерсных

контрактов, не имеющим компенсирующей пози-

ции, ликвидировать их посредством поставки со-

ответствующих товаров. В результате продавцы

контрактов «без покрытия» были вынуждены вы-

купать их по завышенной цене.

«Короткие затруднения» могут возникать в

самых разнообразных и трудно предсказуемых

формах. Так, произошедшая в начале 1970-х го-

дов забастовка на чикагском элеваторе сделала

невозможной поставку зерна, как

того

требова-

ли фьючерсные контракты, заключенные на Чи-

кагской товарной бирже. В результате цены на

продажу контрактов без покрытия пошли вверх,

несмотря на высокий урожай и низкие цены на

зерно. В другом примере потребовалось введе-

ние федерального регулирования рынка свиня-

чьих потрохов, когда консорциум покупателей

спровоцировал короткое сжатие, что привело к

многочисленным потерям. В 1977 году деятель-

ность братьев Хант из Техаса, которые благода-

ря своему огромному состоянию смогли завла-

деть контрактами

на

большее количество

бушелей соевых бобов, чем было доступно по-

лучить в Чикаго, вызвали короткое сжатие на

рынке бобов. Затем в 1980 и 1981

гг.

они же по-

302

Часть 3. Финансовые рынки

пытались создать ситуацию короткого сжатия

на рынке серебра. Эта деятельность вызвала

краткосрочную панику , что

подтолкнуло

цену

серебра до уровня свыше 50 долларов за унцию,

прежде чем произошел коллапс рынка, что по-

влекло за собой изменение правил биржевой

торговли.

Поскольку предсказать возможность рыноч-

ных манипуляций практически

невозможно,

а их

последствия обычно вызывают серьезные изме-

нения цен, то подобные действия рыночных спе-

кулянтов повышают риск операций со многими

видами фьючерсных контрактов. Однако фью-

черсы, в основе которых лежат расчеты наличны-

ми, а не поставки реального товара, например,

контракты по евродоллару или по значению бир-

жевого индекса, не подвержены «короткому сжа-

тию». При сделках с расчетом наличными цены

фьючерсов просто постоянно корректируются

по рынку, чтобы отражать стоимость базовых ак-

тивов на расчетную дату. Таким образом, кон-

тракты ограждены от потенциальной ситуации

короткого сжатия, потому что держатели корот-

ких фьючерсных позиций не нуждаются в полу-

чении физических товаров (которые могут быть

достаточно трудными для транспортировки),

чтобы выполнить обязательства по фьючерсным

позициям в день исполнения контрактов.

Риск гарантийного обеспечения

Участники рынка, имеющие низколиквидные ак-

тивы, также испытывают трудности при хеджи-

ровании, если цена фьючерса изменяется в небла-

гоприятную сторону, что требует от них

постоянного увеличения нормативного гарантий-

ного взноса. Так, если курс английского фунта

снизится, то спекулянт из приведенного ранее

примера понесет значительные убытки на своих

контрактах без покрытия. В то же время сто-

имость английских ценных бумаг в долларовом

выражении существенно увеличится. Однако спе-

кулянт в течение года не стал бы забирать назад

свои фунты, чтобы конвертировать их в доллары.

Поэтому в течение этого времени ему придется

депонировать в расчетной палате фьючерсной

биржи все большее количество долларов или цен-

ных бумаг, чтобы не нарушать гарантийных тре-

бований. Это может создать у него серьезные про-

блемы с наличностью, которые вынудят его

продать фьючерсные контракты по убыточной

цене до того, как произойдет погашение ценных

бумаг. Если стоимость фунта впоследствии упа-

дет, то после погашения ценных бумаг спекулянт

может понести потери как на фьючерсах, так и

при обмене фунтов на доллары.

Учет фактора роста нормативных гарантий-

ных требований при неблагоприятном измене-

нии цены фьючерсов позволяет избежать неожи-

данных затруднений, связанных с возможной

нехваткой наличных средств. Поскольку фор-

вардные контракты не порождают проблем, свя-

занных с удовлетворением

маржевых

требова-

ний, их использование нередко может оказаться

более предпочтительным по сравнению с приме-

нением фьючерсов.

Проверьте себя

1. Представьте, что вы владеете портфелем ак-

ций с текущей стоимостью $ 100 000. Пусть

для данного портфеля

(3

= 1,2. Дайте подроб-

ное описание сделки с фьючерсами, которую

вам пришлось бы осуществить для хеджиро-

вания стоимости вашего портфеля. Какие

фьючерсные контракты вы стали бы исполь-

зовать? Сколько контрактов вы бы продали

или купили?

2. Предположим, что желательный для вас пе-

риод вложения средств составляет пять лет,

но срок возмещения вашего портфеля обли-

гаций равен семи годам/ Опишите сделки с

фьючерсами, которые вы предпримете для

хеджирования стоимости вашего портфеля в

конце пятого года. Какие фьючерсные кон-

тракты вы станете использовать? Будете ли

вы покупать или продавать эти контракты

для сокращения срока возмещения своего

портфеля облигаций?

3. Почему перекрестное хеджирование приво-

дит к возникновению базисного риска?

Рынок прямых обменов

контрактами, или рынок свопов

В последние годы возникла новая форма финан-

совых сделок, получившая название прямого об-

мена контрактами или свопа (swap). Своп похож

на форвардный контракт тем, что для участни-

ков сделки он гарантирует взаимный обмен дву-

Глава

11.

Рынки производных финансовых инструментов

303

мя финансовыми обязательствами в определен-

ный момент (или несколько моментов) в буду-

щем. Однако в отличие от форвардной сделки,

своп обычно подразумевает перевод только чис-

той разницы между суммами по каждому обяза-

тельству. Например, если одна из сторон владеет

условным номиналом (notional principal) обяза-

тельства другой стороны на сумму в $ 1 млн и

ставкой 9 %, а вторая сторона владеет обязатель-

ством первой стороны на ту же сумму, но со став-

кой 8

%,

то обеим сторонам необходимо обмени-

ваться лишь разницей, составляющей $ 10 000 в

год для того, чтобы рассчитаться по разности

процентных ставок по контракту в $ 1 000 000.

Величина номинала является условной или

воображаемой в том смысле, что она в действи-

тельности никогда не переводится от одной сто-

роны к другой, а служит лишь в качестве базы

для расчета процентных платежей. Кроме того, в

отличие от форвардного контракта, конкретные

параметры взаимных обязательств по свопам

обычно не уточняются и могут изменяться в за-

висимости от уровня процентной ставки, обмен-

ного курса или других величин. Например, одна

сторона может платить фиксированную ставку

9 % по воображаемому номиналу, в то время как

другая может платить по этому же номиналу 2 %

сверх ставки казначейского векселя (которая

может изменяться со временем), что составит

8 % при ставке по векселю, равной 6

%.

Свопы часто используются для компенсации

процентного риска посредством обмена плате-

жей по фиксированной ставке на платежи по пе-

ременной процентной ставке. Такие прямые об-

мены контрактами также могут применяться для

извлечения выгоды из разности кредитных пре-

мий за риск у ценных бумаг с неодинаковыми

сроками погашения (например, разность доход-

ности по корпоративным долговым обязатель-

ствам с рейтингами Ааа и Ваа для долгосрочных

облигаций будет большей, чем для коммерческих

бумаг, но с другой стороны эта разница ставок

может указывать на то, что фирма, имеющая рей-

тинг Ваа, будет иметь в будущем серьезные фи-

нансовые проблемы, так что обмен контрак-

тами с разными кредитными рисками несет в

себе опасность будущих убытков). Кроме того,

свопы позволяют снизить риск, связанный с бу-

дущим движением потоков иностранной валюты

(например, доходов, которые фирма рассчитыва-

ет получить от зарубежного филиала или от ино-

странных инвестиций) или же риск различной

скорости изменения процентных ставок на внут-

реннем и зарубежных рынках.

До сих пор не прекращаются теоретические

споры о причинах, делающих возможным исполь-

зование свопов. В их числе нередко называют су-

ществование финансовых институтов, имеющих

преимущества с точки зрения информационных

и

трансакционных

издержек, а также благоприят-

ного местонахождения, что способствует их успе-

ху в некоторых секторах рынка заемных средств.

Однако при этом сектора, обслуживаемые этими

институтами, могут не всегда внутренне соответ-

ствовать

друг

другу.

Например, ссудо-сберегательные ассоциации

(ССА) обычно имеют широкую сеть филиалов и

налаженный процесс открытия счетов, позволя-

ющие им привлекать средства на краткосрочные

депозиты под сравнительно низкий процент.

Многие ССА предоставляют также кредиты под

залог недвижимости, поскольку они хорошо зна-

ют и своих вкладчиков, и особенности местного

ипотечного рынка. Однако если ССА предостав-

ляет ипотечный кредит под фиксированный про-

цент, то при росте рыночной ставки ее доходы ос-

танутся неизменными. Если же процентная

ставка увеличивается, то ССА оказывается вы-

нужденной платить своим клиентам больше, что-

бы продолжать получать и удерживать краткос-

рочные депозиты. Таким образом, ССА будет

нести убытки и подвергаться процентному риску,

если станет продолжать строго придерживаться

обычной линии ведения бизнеса. Поэтому ССА

нередко выигрывают от сделок своп, особенно,

если им удается найти партнеров по сделке, име-

ющих противоположные проблемы в отношении

процентного риска.

Представим для примера, что коммерческий

банк имел возможность продать дополнительно

на $ 50 млн долгосрочных (десятилетних) пен-

сионных ДС под 8 % годовых и затем с выгодой

одолжить полученные деньги в виде долгосроч-

ной ссуды (так как большая часть банковских

активов, в частности коммерческие ссуды и каз-

начейские векселя, являются краткосрочными).

Если бы банк не инвестировал дополнительные

$ 50 млн в долгосрочные активы, то он мог бы

приобрести на эту же сумму краткосрочные ак-

тивы. Однако это увеличило бы расхождение

между краткосрочными активами и краткосроч-

ными пассивами на $ 50 млн и усилило подвер-

304

Часть 3. Финансовые рынки

женность банка процентному риску. В результа-

те при снижении рыночной процентной ставки

он получил бы меньший процентный доход по

своим краткосрочным активам и не смог бы со-

хранить фиксированный уровень выплат по ДС

в течение десяти лет.

Однако в этом случае банк может компенси-

ровать потенциальный процентный риск путем

осуществления прямых обменов контрактами с

теми финансовыми институтами, которые имеют

слишком много долгосрочных активов, напри-

мер, упоминавшаяся нами ранее ССА, ориен-

тированная на предоставление ипотечных ссуд.

Теперь предположим, что банк собирается

осуществить сделку, по которой он должен обме-

нять краткосрочные платежи, установленные на

уровне ставки LIBOR за вычетом

Vs

%>

на

фик-

сированный доход по ставке 8,75

%,

выплачивав-.

мый

в течение 10 лет по условному номиналу в

$ 50 млн ССА, в свою очередь, предлагает выпла-

чивать в течение 10 лет фиксированную ставку

8,75 % в обмен на переменную норму прибыли,

равную ставке LIBOR минус

Vs

%

с

суммы в

$ 50 млн. Данный своп проиллюстрирован в при-

мере 11.7.

Эта сделка выгодна обеим сторонам. Напри-

мер, банк с хорошей репутацией может заим-

ствовать средства по ставке LIBOR, так что при

этом он заработает

*/8

0/

°

прибыли на своем

краткосрочном консолидировании суммы в $ 50

млн (так как он платит ССА на

Vs

°/°

меньше

ставки LIBOR). Кроме того, банк зарабатывает

0,75 % за счет разницы со ставкой по своим дол-

госрочным депозитным сертификатам. ССА в

свою очередь имеет портфель ипотек, по кото-

рым она зарабатывает 9,75

%,

так что она может

получить гарантированную прибыль, согласив-

шись делать платежи по ставке 8,75 % в течение

10 лет. Так как ССА обычно платит по своим де-

позитам процентный доход, который на 1 %

меньше ставки LIBOR, то она наверняка сможет

увеличить свои прибыли за счет выпуска крат-

косрочных депозитов с целью консолидации

своих обязательств по ставке, меньшей ставки

LIBOR на

Vs

%•

Основная проблема при осуще-

ствлении сделки типа своп состоит в том, что

ССА имеет сравнительные преимущества в из-

держках выпуска краткосрочных депозитов и

предоставлении долгосрочных ипотечных ссуд,

в то время как коммерческий банк имеет пре-

имущества в издержках предоставления крат-

косрочных коммерческих ссуд и временно (как

в данном случае) в выпуске долгосрочных депо-

зитов.

Риски, связанные с осуществлением свопов,

невелики. Поскольку стороны проводят обмен

лишь чистой разницей процентных платежей,

как это показано в примере

11.7,

то при дефолте

одного из участников сделки потенциальные по-

тери не затрагивают сумму воображаемого номи-

нала. Однако риск неплатежей по ссуде сохраня-

ется, а вероятность дефолта возрастает в том

случае,

когда изменение ставки происходит в не-

благоприятном направлении.

Поскольку требуется кредитная оценка потен-

циальных контрагентов, чтобы снизить риск сво-

пов, а также из-за трудностей для сторон прийти

к соглашению о точных суммах, сроках и харак-

теристиках используемых процентных ставок

при сделках своп, в этой области очень развит

дилерский вариант рынка. Коммерческие банки

числятся среди наиболее активных участников

рынка свопов вместе с инвестиционными банка-

ми и в некоторой степени, дилерами валютного

рынка. К 1998 году номинальные суммы на рын-

ках обмена контрактами составляли более $ 8

триллионов.

Наиболее часто используются процентные сво-

пы, описанные нами в примере 11.7. Иногда

такие свопы используются, чтобы позволить фир-

мам получить преимущество дифференцирован-

ных премий за кредитный риск, которые должны

выплачиваться, чтобы занимать длинные сред-

ства вместо коротких; в других случаях процент-

ные свопы позволяют фирмам решить специфи-

ческие проблемы и/или обеспечить себе особый

доступ на рынки.

Например, в первом в истории процентном

свопе в 1982 году финансовая компания

ITT

Financial Corporation согласилась получить пере-

менные платежи от Студенческой кредитной ас-

социации Sallie Мае в обмен на фиксированные

выплаты в адрес ассоциации по кредитованию

студентов. Такая операция позволила финансо-

вой компании гарантировать, что она окажется с

прибылью, даже если стоимость краткосрочных

фондов возрастет (если рыночная ставка процен-

та увеличится) и станет невозможно увеличить

доходы от выданных кредитов (так как потолоч-

ные значения процентных ставок ограничивали

ту ставку, которую можно было назначать по по-

требительским ссудам).

306

Часть 3. Финансовые рынки

мена контрактами, не попадают под требования к

величине банковского капитала, взятого с учетом

возможных рисков, коммерческие банки часто за-

являют, что предъявляемые к ним требования

ставят их в невыгодное положение при определе-

нии цены контрактов своп. Все же из-за того, что

благодаря предъявляемым к ним требованиям по

величине капитала, они имеют достаточно легкий

доступ к деньгам и валютным рынкам, а также

имеют опыт в оценке кредитных рисков, коммер-

ческие банки все же продолжают играть домини-

рующую роль на дилерском рынке свопов.

Проверяющие, возможно, справедливо требу-

ют от институтов, чтобы они имели капиталы

для страховки от потенциального банкротства в

сделках своп. Если дефолт происходит, они, ско-

рее всего, столкнутся с ситуацией кризиса, ког-

да множество банкротств случится на одной из

сторон ведомости дилера по учету заключенных

сделок. Однако при нормальном положении ве-

щей дефолты редко встречаются в достаточных

для этого количествах. Соответственно, трудно

определить с достаточной степенью уверенно-

сти, какой уровень капитала нужно поддержи-

вать, чтобы защитить себя от убытков по сдел-

кам своп.

Рынки опционов

Один из недостатков хеджирования с помощью

финансовых фьючерсов состоит в том, что этот

процесс может полностью изолировать фирму от

последствий колебаний цен. Это не только сни-

жает убытки фирмы в случае неблагоприятного

изменения процентной ставки, но и лишает фир-

му возможных прибылей в случае, если ставка

изменяется в благоприятном для нее направле-

нии. Например, в 1982 году менеджер одного из

сберегательных учреждений, проведший хеджи-

рование посредством продажи фьючерсных кон-

трактов без покрытия, вынужден был искать

другое место работы после того, как произошло

снижение процентной ставки. Совет директоров

решил уволить

его

за то, что он потерял деньги

на фьючерсном рынке, хотя и смог благодаря

хеджированию компенсировать убытки за счет

доходов инвестиционного портфеля. Поскольку

хеджирование исключает получение как прибы-

лей, так и убытков, то некоторые фирмы предпо-

читают использовать для страховки от процент-

ного риска не фьючерсные контракты, а опцио-

ны. Опционы на акции были доступны в течение

многих лет, а на организованных биржах они об-

ращаются с 1973 года. Опционы на финансовые

фьючерсы стали торговаться на биржах США с

октября 1982 года. Однако с того времени объе-

мы торговли этими инструментами серьезно воз-

росли.

Природа опционов

Опционы позволяют приобретать право на по-

купку или продажу ценных бумаг или товаров по

заранее оговариваемой цене, называемой ценой

исполнения или ценой реализации, в течение

определенного промежутка времени. Опцион

исполняется, когда предусмотренная им сделка

покупки или продажи осуществляется по цене

реализации.

Опционы отличаются от фьючерсов в трех ос-

новных аспектах. Во-первых, для американского

опциона право покупки или продажи и получе-

ния или поставки для предусмотренного вида

активов по дене исполнения может быть реали-

зовано в любое время до наступления срока ис-

течения контракта. В отличие от американского,

европейский опцион может быть реализован

только в момент истечения контракта. Во-вто-

рых, покупатель опциона платит его продавцу

(«writer», подписчику) премию, причем прода-

вец получает ее независимо от того, исполняется

опцион или нет. В-третьих, что особенно важно,

опцион может и не исполняться, если в этом не

заинтересован его покупатель.

Покупатель опциона имеет право выбора.

Если цена изменяется в благоприятном для него

направлении, то он может реализовать опцион и

получить свой доход. Если же цена изменяется в

неблагоприятном направлении, то покупатель

может избежать потерь, оставив опцион нереа-

лизованным. В этом случае величина его убыт-

ков будет равняться стоимости премии по опци-

ону (option premium), которая в данном случае

является ценой страховки от возможных потерь.

Опционы

колл

и опционы пут. Существует два

типа опционов — опционы колл и опционы пут.

Опционы колл дают покупателю право приобре-

тать ценные бумаги или фьючерсные контракты

по цене исполнения. Опционы пут дают их поку-

пателю право продавать ценные бумаги или фью-

Глава 11. Рынки производных финансовых инструментов

307

Не

позволяйте

проливаться

дождю

во

время торжественного шествия

прибылей

ЛЮДИ

И

СОБЫТИЯ

•«Каждый

говорит

о

погоде, но

никто

ничего

не может с ней

поде-

лать»,;—

так

или

что-то вроде

это-,

го

говорят

старики.

Компания

Bombardier

Inc.,

производитель

снегоходов, которая долго находи-

лась во власти погоды, решила что-

то

с

этим

сделать.

Холодная зима с ранними сне-

гопадам

и. означала быстрый

РОСТ:';

продаж

компании,

но мягкая зима

означала снижение цен и

.затовари-

вание

готовой продукцией.

Но

в

1999 году

компания

Bombardier

по-

бедила погоду. Компания предло-

жила покупателям в 16 американ-

ских городах скидку в $ 1000 на

свои снегоходы, если

уровень

сне-

га

is

этих

городах не достигнет, по

крайней мере, половины

среднего

значения за последние три

года.

Чтобы

захеджировать

свою ставку,

компания

использовала

снежные

опционы.

Согласно

условиям

снежного

опциона,

одному

из

множества

производных

инструментов','!

свй-;

занных

с

погодой,

компания

пла-:

тила

Enron

Corporation

От $

45

:

до

$

400 за каждый проданный

снего-

ход

н

зависимости

от

города. Enron,

в свою

очередь,

согласился

ком-

пенсировать компании Bombardier

полную S 1000

за.каждую

предо-

ставленную скидку.

Продажи

компании

в этих

16

городах

подскочили

на 38

%

по

сравнению с уровнем предыдуще-

го

года. Уровень снега в некоторых

городах уже превысил средние

по-

казатели за три

последних

года;

компания ожидает выплаты

ски-

док в других местах с учетом

пре-

доставляемого

Enron возмещения.

Фермеры и энергетические

компании в

течение

Долгого време-

ни

использовали

фьючерсные и

опционные рынки,

чтооы

смяг-

чить риск

сниженных

цен; подоб-

ным образом

производные

инстру-

менты,

связанные

.:с

погодными

условиями,

хеджируют возмож-

ность более низкого

объема

про-

даж в

связи

с погодными

условия-

ми. Для

некоторых

компаний,

связанных

с

индустрией

отдыха,

розничных

торговцев

и произво-

дителей, новые финансовые инст-

рументы

являются

превосходной

возможностью справиться с небла-

гоприятным влиянием

погоды

на

: финансовые .

результаты

их дея-

тельности..«Погода

— это

не

только

:

фактор

окружающей

среды;

поми-

мо этого, она является важным эко-

номическим

фактором.

По

мень-

шей

мере

$

1

трлн

в нашей

экономике чутко реагирует на по-

годные условия»,

—

сказал:

секре-

тарь

министерства

торговли США

Вильям

Дэлей

Конгрессу в

1998

году, когда обсуждался бюджет На-

циональной

службы

погоды.

:

В основе появления

производ-

ных

инструментов,:

связанных с

погодой,

Улежит

старое

философ-

скос

чувство

перемен.

Мать-при-

рода никогда не является ни

слиш-

ком

мягкой, ни слишком жесткой,

по крайней мере, в среднем. Суро-

вая зима

увеличивает

продажи

снегоходов,

производство

соли

для обработки дороги теплой

зим-

ней

одежды, по

сильно

бьет но

продажам

авиабилетов

'и

"строи-

тельных материалов. Жаркое лето

плохо

для

фермеров

и

благоприят-

но для компаний, связанных с

электрическими приборами.

Ди-.

лсры

по производным погодным

инструментам попытаются сба-

лансировать

выигравших

и проиг-

равших в

результате

существую-,

щих

погодных условий,

которые

выступают

контрагентами со свя-

занными

с

погодой

контрактам.

Производные погодные

инстру-

.

менты отличаются от страховых по- ;

лисов, которые

страховые

компа-

нии

выдают для покрытия убытков

от катастроф, таких как засухи, на-

,

воднения

и ураганы.

Производные

погодные

инструменты

использу-

ются для

более

общих случаев,

та-

ких как

прохладное

лето, которое

могло бы отнять 10 центов от

при-

былей компаний по

продажам

элек-

троприборов или на 10 центов

сни-

зить

прибыли

продавцов

одежды.;

Производные

финансовые

инстру-

менты

не

влекут за собой обяза-

тельных

выплат в

случае

возникно-

вения

убытков,

страховые;полисы

осуществляют подобные

выплаты;

их выплаты определяются тем,

на-,,

сколько средние показатели темпе-

ратуры,

уровня

осадков,

снегопа-

дов, ветров или

других.;

погодных

условий различаются в

конкретном

месте на протяжении

определенно-.

го промежутка времени.

.

Энергетические

компании

от-

:

носятся к числу тех, кто;

наиболее

часто использует производные

по*".;

годные.,

инструменты.

Компании

электро-

и

газоснабжения

подтал-

киваются к этому давлением

со

стороны Уолл-Стрит, которая

тре-

бует

смягчения

изменения

уровня

их доходов, которые выросли в

ус-:

ловиях ослабления их

регулирова-

ния.

В наши дни, когда

фондовый

рынок отличается высокой

измен-

чивостью котировок,

Уолл-Стрит:'

хочет, чтобы компании по оказа-

нию

общественных

услуг

остались

гаванью для консервативных

инве-

сторов, поэтому

компании

обрати-

лись к производным погодным

ин-

струментам,

чтобы

уменьшить

изменчивость своих

прибылей..

Js

308

Часть 3. Финансовые рынки

черсные

контракты по цене исполнения. Прода-

вец опциона колл соглашается продать ценные

бумаги (или фьючерсные контракты) по цене ре-

ализации,

а продавец

опциона

пут соглашается

купить ценные бумаги (или фьючерсные кон-

тракты) по цене реализации, если покупатель ис-

полняет данный вид опциона.

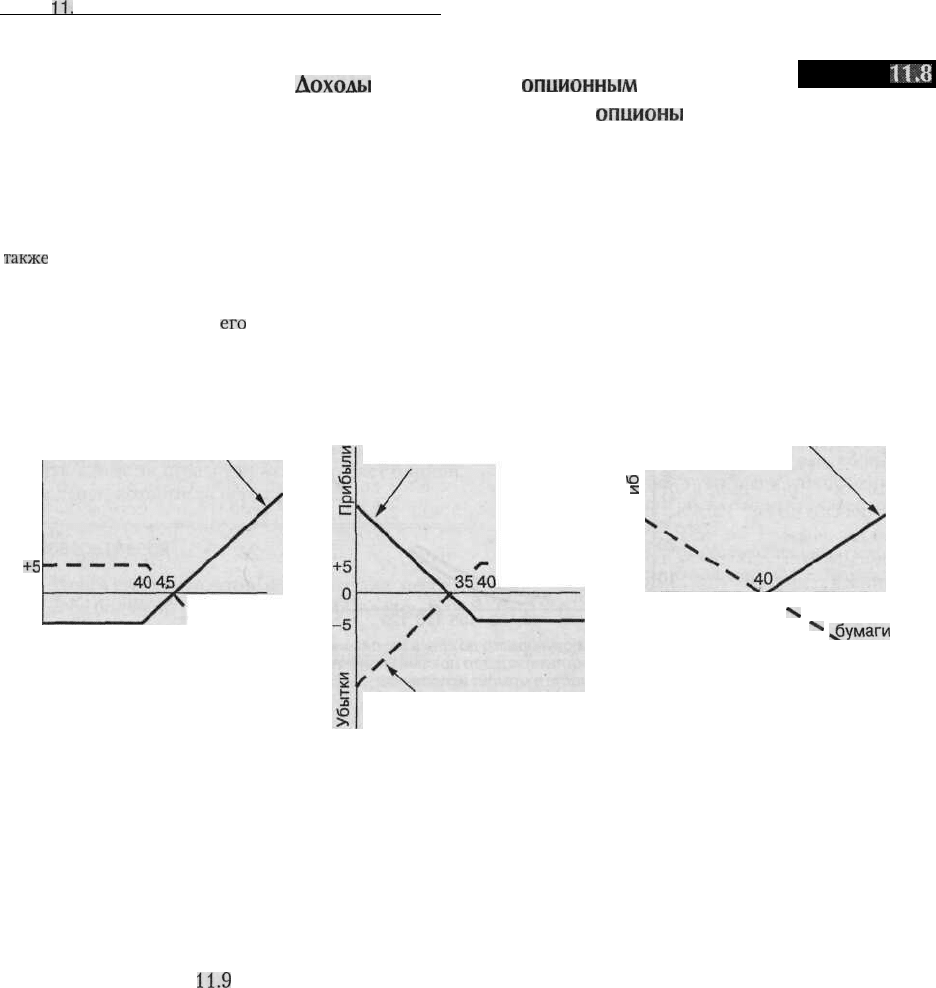

Прибыли и убытки. Потенциальные прибыль

и убытки имеют существенные различия для по-

купателей и продавцов опционов пут и колл.

Прибыли и убытки по опционам и фьючерсным

контрактам также отличаются друг от друга.

Эти выводы иллюстрируются в примере

11.8.

В части А показано, каким образом прибыли и

убытки меняются в зависимости от стоимости

ценных бумаг для покупателя и продавца опци-

она колл с ценой исполнения $ 40 и премией

$ 5 при условии, что опцион реализуется в день

исполнения.

Прибыль

покупателя опциона колл

теоретически может быть неограниченной, в то

время как возможные потери продавца будут

бесконечно расти при бесконечном увеличении

стоимости ценных бумаг. Между тем, если сто-

имость ценных бумаг снижается, максимальный

убыток покупателя ограничивается величиной

уплаченной премии, в то время как максималь-

ный доход продавца опциона колл ограничива-

ется величиной полученной премии. По опцио-

нам пут, как это видно из части В, наблюдается

похожая картина, за исключением того, что по-

купатель такого опциона получает доход, когда

стоимость ценных бумаг падает, и теряет сумму

премии, когда стоимость ценной бумаги растет.

В отличие от ситуации с опционами, графики

доходов и убытков покупателей и продавцов

фьючерсов (см. часть С) симметричны относи-

тельно горизонтальной оси и не имеют ограни-

чений, обусловленных изменением цены фью-

черсов.

Покрытые и непокрытые опционы. Поскольку

максимальный убыток продавцов опционов

практически не ограничен, то многие из них

предпочитают продавать так называемые покры-

тые опционы (covered options). От обычных оп-

ционов они отличаются тем, что их продавец за-

ранее имеет ценные бумаги, которые обязуется

продать, либо заранее продает без покрытия те

ценные бумаги, которые он соглашается купить.

Кроме того, существуют также непокрытые оп-

ционы (naked options), продавец которых не име-

ет ценных бумаг, которые он обязуется продать

или купить. Обычно продавец непокрытых опци-

онов должен вносить на счет биржи определен-

ную сумму в качестве обеспечения выполнения

взятых на себя обязательств. Если стоимость

ценных бумаг изменяется в неблагоприятном

для продавца непокрытых опционов направле-

нии, то биржа требует внесения дополнительных

средств.

Стоимость

опционов. Премия, уплачиваемая

за опцион, растет пропорционально:

(1)

стоимо-

сти лежащих в его основе товара или ценных бу-

маг; (2) времени истечения опциона; (3) уровню

процентной ставки. Она изменяется также в со-

ответствии с колебаниями цены активов по дан-

ному опциону относительно цены его исполне-

ния, а для опционов по акциям — в соответствии

с выплачиваемыми по ним дивидендами. Чем

выше колебания курсовой стоимости акции, тем

выше вероятность того, что при исполнении оп-

циона по данной ценной бумаге его покупатель

либо получит более высокую прибыль, либо по-

несет более значительные убытки. Однако поку-

патель опциона никогда не будет исполнять его

себе в убыток. Таким образом, опционы с боль-

шей ценовой изменчивостью обычно имеют бо-

лее высокую премию. Поскольку с течением вре-

мени суммарные изменения стоимости активов

возрастают, то опционы с более длительным сро-

ком исполнения обычно также имеют более вы-

сокую премию.

Так как покупатель опциона может сохранять

свой капитал до наступления момента исполне-

ния опциона и приобретения находящихся в его

основе товара или ценных бумаг, то стоимость

опционов колл по акциям при росте процентной

ставки увеличивается. Если покупатель приоб-

ретает опцион колл вместо акций и затем инвес-

тирует сбереженные деньги, то при высокой про-

центной ставке он также разделяет последствия

повышения стоимости акций, но при этом полу-

чает больший доход от своих инвестиций. Поэто-

му покупатель готов платить за опцион более

высокую цену, особенно, если он имеет длитель-

ный срок истечения. Кроме того, как можно уви-

деть в примере

11.8,

опцион колл на акции будет

стоить дороже если его цена исполнения окажет-

ся ниже стоимости акции. В то же время сто-

имость опциона пут окажется более высокой,

когда цена исполнения станет выше стоимости

акции. Наконец, поскольку опционы на акции не

предусматривают мер защиты на случай

выпла-

Глава

11.

Рынки производных финансовых инструментов

309

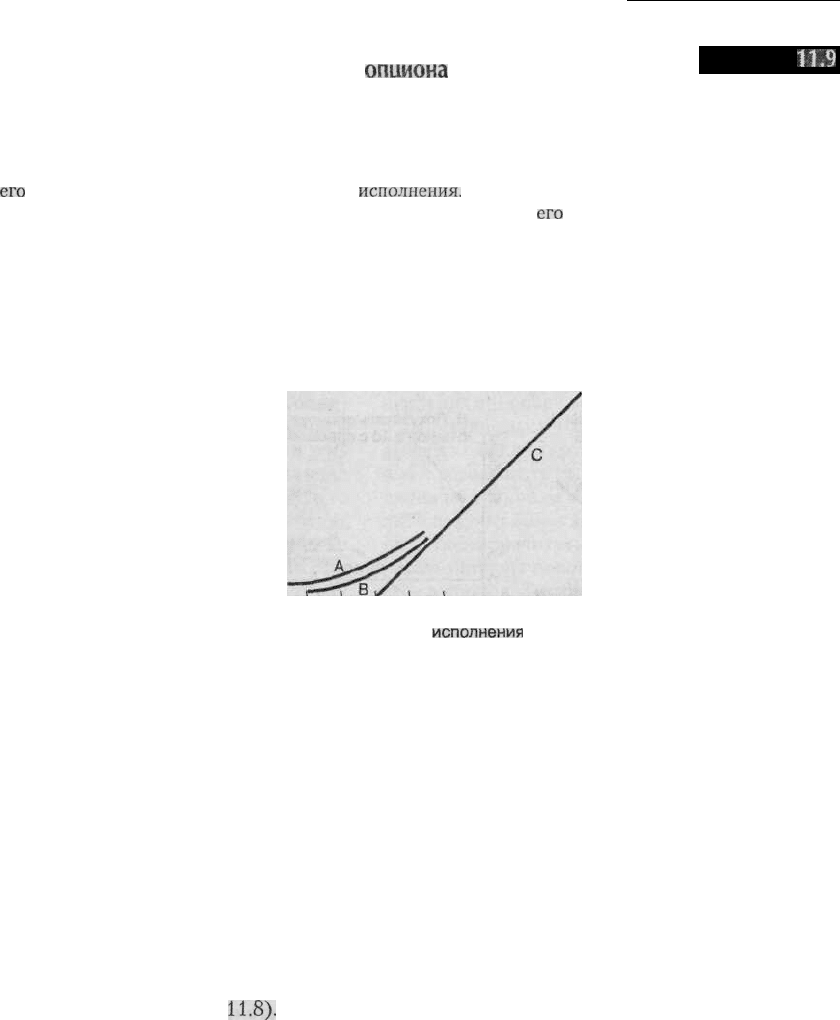

Пример

11.8

Доходы

и убытки по

опционным

и фьючерсным контрактам при условии, что

опционы

исполняются

в момент наступления срока истечения

Во всех трех примерах сумма дохода (убытка) продавца опционного или фьючерсного контракта равняется

сумме убытка (дохода) его покупателя. Обратите внимание на то, что в части А продавец опциона колл, исполня-

емого по цене 40, теряет только стоимость премии, если в момент исполнения опциона стоимость ценной бумаги

также

равняется 40. Когда стоимость ценной бумаги равняется 45, то полученный доход в точности компенсиру-

ется потерей премии. Если же стоимость ценной бумаги превышает 45, то доход покупателя и убыток продавца

превышают величину премии и могут расти неограниченно. В части В показано, что изменения прибылей и убыт-

ков опциона пут в момент

его

исполнения имеют характер, противоположный изменениям прибылей и убытков

для опциона колл. В то же время, как видно из графика в части С, фьючерсы, не имеющие премии, обеспечивают

симметричное изменение значений прибылей и убытков продавца и покупателя.

+5

О

-5

А. Покупатель опциона колл

с ценой $ 40 с премией $ 5

В. Покупатель опциона пут

с ценой $40 с премией $5

Стоимость

ценной бумаги

Стоимость

\ ценной

\бумаги

\

Продавец опциона колл

с ценой $ 40 и премией $ 5

3

ю

S

а

Продавец опциона пут

с ценой $ 40 и премией $ 5

-5

С. Покупатель фьючерса

по цене $ 40

X Стоимость

X

ценной

^

„бумаги

Продавец фьючерса по цене $ 40

ты дивидендов, то стоимость опционов колл по-

нижается (а опционов пут возрастает), когда

компания решает направить часть своей прибы-

ли на выплату дивидендов, что приводит к пони-

жению курса ее акций.

Изменение цены опциона во времени, как это

показано в примере

11.9

для опциона колл, имеет

определенную закономерность, как это показано

на примере опциона с ценой исполнения 100.

Так, непосредственно перед истечением срока

опциона колл его стоимость равняется внутрен-

ней ценности, то есть той сумме, которую можно

получить при исполнении опциона непосред-

ственно в этот момент. Внутренняя ценность оп-

циона равняется либо разности лежащих в его

основе активов и цены исполнения, либо нулю.

Однако до момента истечения опцион будет

иметь дополнительную временную ценность

(time value). Временная ценность опциона до на-

ступления срока его истечения обычно бывает

положительной. Даже если внутренняя ценность

опциона равна нулю (как это показано в примере

11.9, когда цена акции равняется 90, а цена ис-

полнения 90 или 100), до тех пор, пока сто-

имость активов, лежащих в основе опциона, из-

менчива и остается достаточно времени до

момента его истечения, существует вероятность

того, что опцион получит определенную цен-

ность до момента исполнения. Временная цен-

ность опциона как раз и служит мерой этой веро-

ятности. Поскольку вероятность того, что

опцион приобретет ценность ранее срока истече-

ния будет тем большей, чем больше будет этот

срок, то стоимость опциона увеличивается с уве-

личением срока истечения. Напротив, чем мень-

ше вероятность того, что опцион будет иметь цен-

310

Часть 3. Финансовые рынки

Стоимость

опциона

ком

Пример

11.9

Стоимость опциона имеет временную премию, которая растет по мере увеличения изменчивости стоимости

лежащих в

его

основе активов или длительности срока

исполнения.

По мере приближения момента исполнения

опциона величина его стоимости будет все меньше отличаться от величины

его

внутренней ценности.

80 90 100 110 120

А = Стоимость задолго до срока

исполнения

В = Стоимость незадолго до срока исполнения

С = Стоимость в момент исполнения

(внутренняя ценность)

ность до момента истечения, тем активнее будет

происходить снижение его стоимости. Наконец,

когда наступает срок истечения опциона, он со-

храняет только свою внутреннюю ценность.

Опционы или фьючерсы

Прибыли и убытки покупателей и продавцов

опционов существенно отличаются от прибы-

лей и убытков продавцов и покупателей фью-

черсных контрактов (см. пример

11.8).

Для вла-

дельцев фьючерсов как прибыли, так и убытки

теоретически могут достигать любых значений.

Поэтому некоторые покупатели (или продавцы)

предпочитают иметь дело с опционами. Предпо-

ложим, что менеджер инвестиционного портфе-

ля ожидает снижения процентной ставки, но не

до конца уверен в своем прогнозе. Чтобы вос-

пользоваться преимуществами будущей ситуа-

ции он может приобрести долгосрочные облига-

ции, стоимость которых с уменьшением процен-

тной ставки должна увеличиться. Однако если

процентная ставка возрастет, то цена облигаций

упадет, и менеджер может лишиться работы.

Если же менеджер хеджирует свою сделку пу-

тем покупки фьючерсов на казначейские обли-

гации, то сможет застраховать себя на случай

роста процентной ставки, так как потери за счет

снижения стоимости портфеля облигаций будут

компенсированы дополнительным доходом от

продажи фьючерсов. Однако если процентная

ставка снизится, то потери на фьючерсных кон-

трактах могут поглотить весь доход от прироста

стоимости долгосрочных облигаций. Поэтому в

данной ситуации финансовый менеджер может

предпочесть приобрести опционы пут на казна-

чейские облигации. При этом при снижении

стоимости облигаций цена опционов пут возра-

стет и компенсирует убытки портфеля. Если же,

как и предполагалось, процентная ставка пони-