Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 12. Международные рынки кредитов и валюты (Введение)

321

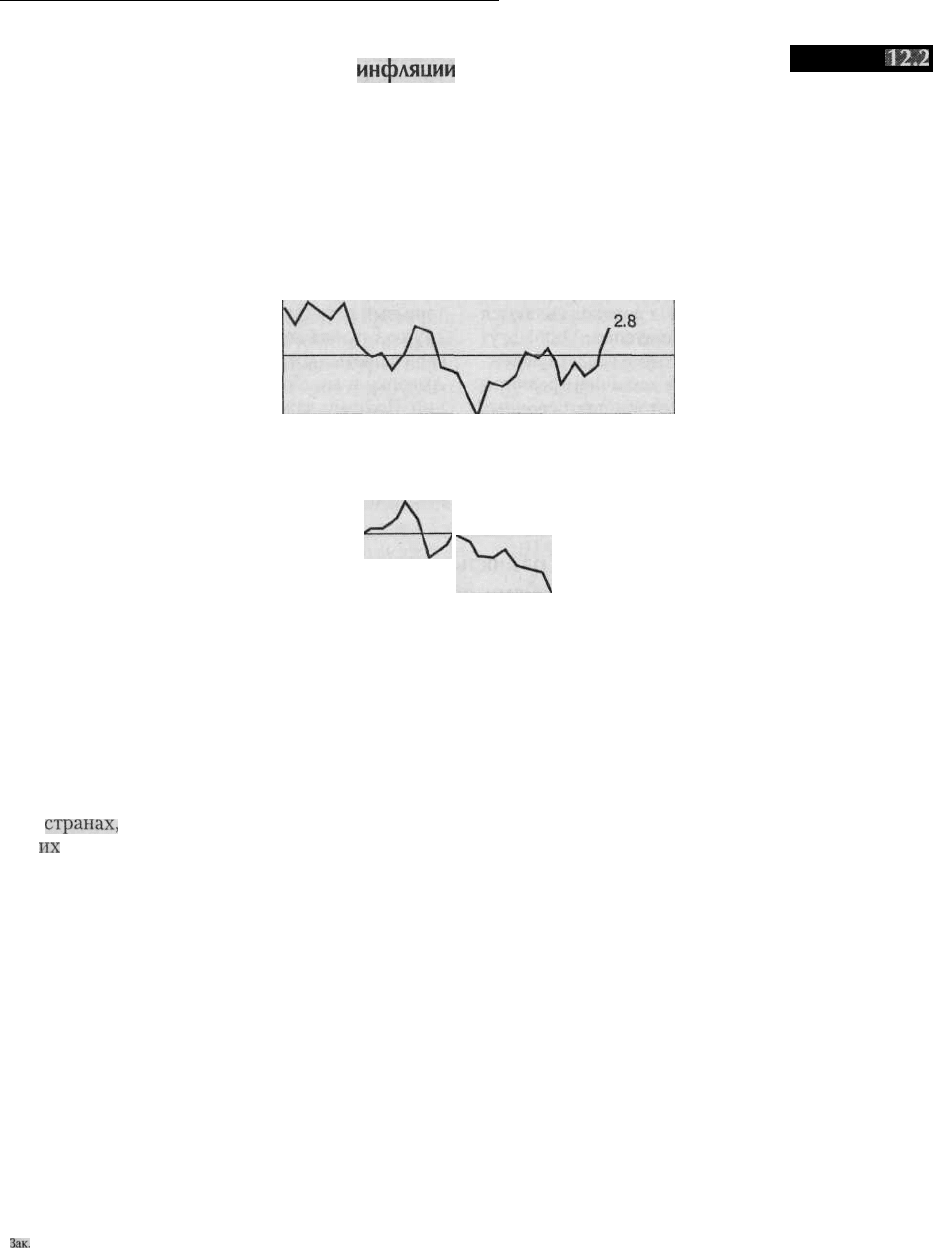

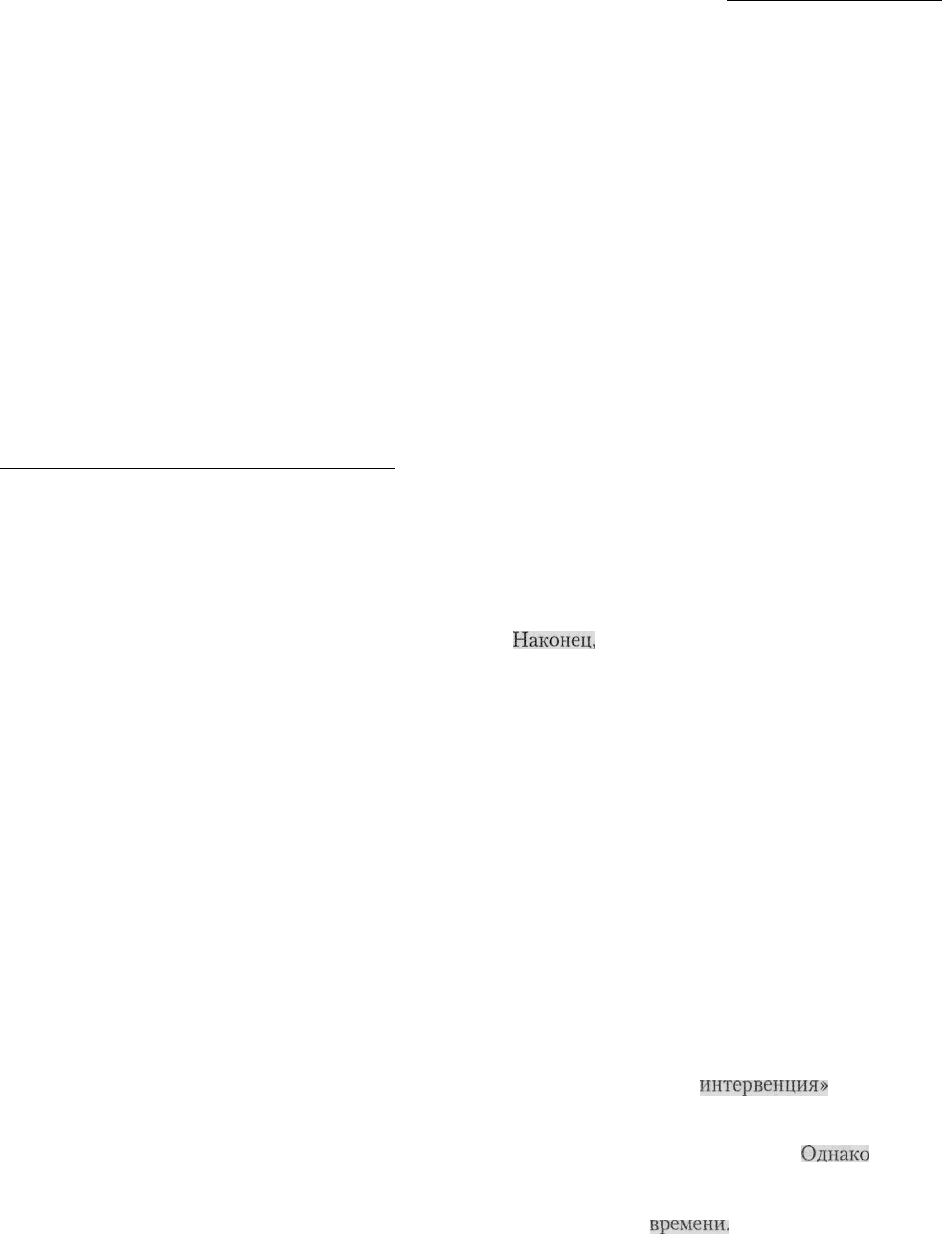

Темпы

инфляции

в США и Японии

и изменение курса доллара к иене, 1987-1995 гг.

Пример

12.2

Темпы инфляции в США с середины 80-х годов постоянно были выше, чем в Японии (как видно из верхнего

графика). Частично вследствие этого стоимость доллара относительно иены имела в последние годы общую

тенденцию к снижению (нижний график), так что за один доллар в 1995 году можно было купить меньше иен но

сравнению с предыдущими годами.

Стоимость доллара

в японских иенах

260

230

200

170

140

110

80

Разница темпов

инфляции в США

и Японии

-2

-4

-6

1988 1989 1990 1991 1992 1993 1994 1995

Источник: Федеральный резервный банк г. Сент-Луиса, International Economic Conditions, февраль 1995 г., стр. 41.

ра относительно других валют. Напротив, когда

темпы инфляции в США будут ниже, чем в дру-

гих

странах,

обменный курс доллара относитель-

но

их

валют возрастет.

Изменение обменного курса валют двух стран

зависит от того, в какой из них темпы инфляции

оказываются более высокими. Если же цены в

обеих странах растут с одинаковой скоростью,

то импортеры и экспортеры не станут менять

своих торговых партнеров. Однако когда в од-

ной из стран инфляция оказывается менее вы-

сокой, то ее товары становятся сравнительно

более дешевыми. В результате ее валюта станет

расти в цене по сравнению с валютами стран с

более высокими темпами инфляции. Данный

процесс иллюстрируется примером 12.2, где по-

казывается, что благодаря более высокой инф-

ляции в США по сравнению с Японией в период

с 1987 по 1995 годы курс доллара относительно

I иены понизился.

Ill

Зак.

№ 594

Потоки капиталов

Существуют, по крайней мере, три типа между-

народных потоков капиталов, способных влиять

на обменные курсы валют. Спекулятивные пото-

ки капиталов (speculative capital flows) обычно

возникают в условиях, когда центральный банк

старается поддержать фиксированный курс ва-

люты вопреки действию рыночных сил. Напри-

мер, если правительство Германии пытается

установить обменный курс своей валюты на

уровне 1,4 марки за доллар, а рыночные силы

стремятся поднять его значение до 1,5 марки за

доллар, то спекулянты в этом случае могут без

особого риска делать ставку на то, что усилия го-

сударства окажутся в конечном итоге тщетными.

В этом случае можно занимать средства в Герма-

нии, продавать марки за доллары, инвестировать

их в Америке, а затем, когда наступит время вып-

лачивать занятые суммы в марках, заключить об-

ратные сделки. Если спекулянт будет действо-

322

Часть 3. Финансовые рынки

вать

расчетливо, то при этом он наверняка смо-

жет извлечь прибыль из снижения обменного

курса с 1,4 марки за доллар до 1,5 марок за дол-

лар. Даже если центральный банк не станет осу-

ществлять интервенций на рынок валюты, то по-

токи спекулятивного капитала могут вызвать

снижение обменного курса, если многие спеку-

лянты будут уверены в скором обесценивании

немецкой марки в результате будущих измене-

ний процентной ставки, темпов инфляции или

политико-экономических

условий.

Вторым типом финансовых потоков являются

инвестиционные потоки капиталов. Они могут

представлять собой либо потоки средств денеж-

ного рынка, обусловленные наличием разницы

процентных ставок, либо потоки долгосрочных

инвестиций в недвижимое имущество или в фи-

нансовые активы. Изменения в интенсивности

долгосрочных инвестиционных потоков, направ-

ляемых в страну, могут быть либо результатом из-

менения привлекательности вложения средств в

ее экономику, либо результатом увеличения коли-

чества национальной

'валюты,

которым владеют

другие государства. Например, прямые иностран-

ные инвестиции, направлявшиеся в США, резко

выросли в начале 1980-х годов из-за привлека-

тельного порядка налогообложения доходов, ста-

бильности доллара и высокой ожидаемой нормы

прибыли. Иностранцы воспринимали США как

доходный и одновременно надежный объект вло-

жения финансовых средств. Кроме

того,

текущий

торговый дефицит США привел к накоплению в

других странах значительных объемов американ-

ской валюты, которые могли быть направлены в

Америку в виде прямых долгосрочных инвести-

ций. Поэтому, даже несмотря на более значитель-

ный по сравнению с Японией уровень инфляции,

сравнительно высокие долгосрочные номиналь-

ные процентные ставки, существовавшие в США,

обеспечивали Америке огромный приток капита-

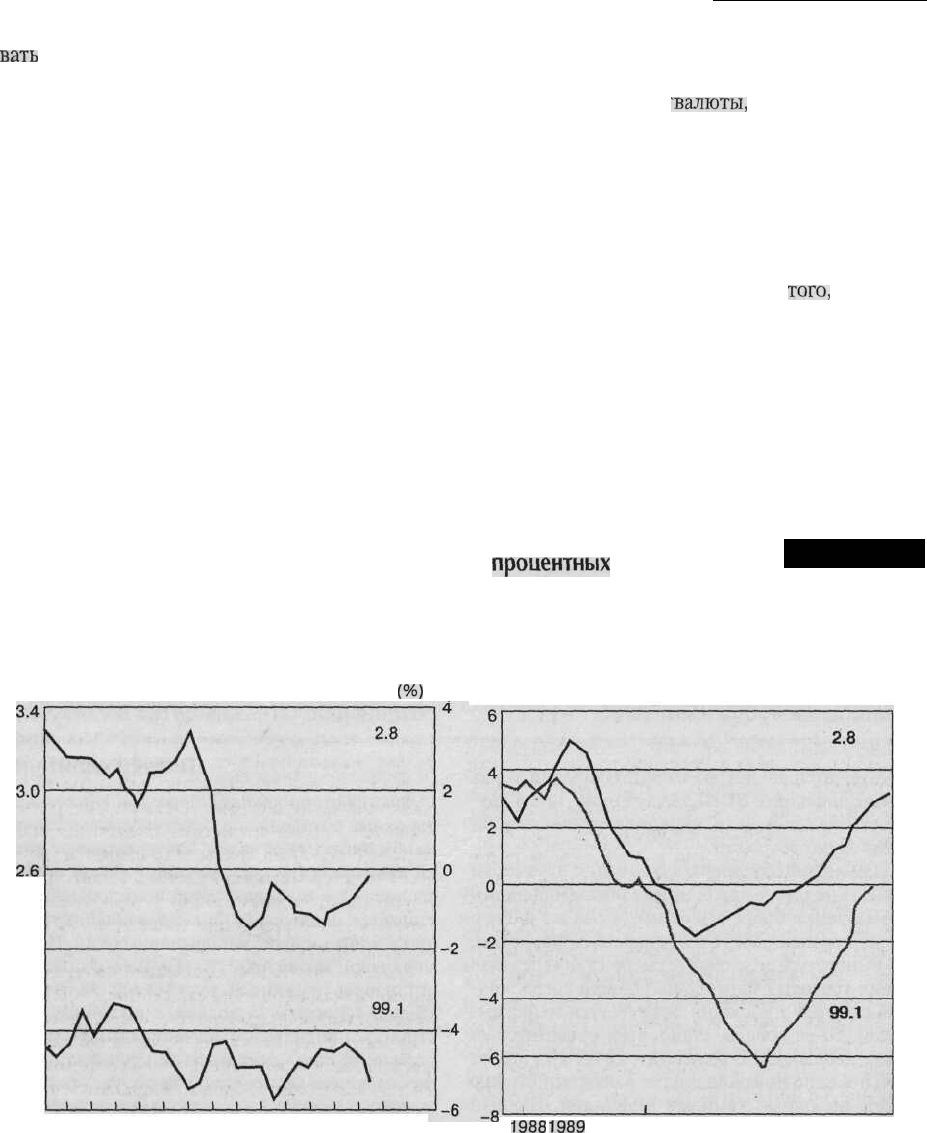

Связь между разностью

процентных

ставок

и значениями обменных курсов

Пример 12,3

Курс марки

к доллару

Разница темпов Краткосрочные процентные

инфляции

(%)

Годовой % ставки в США и Германии

I I I I I

I

I I I I I I I I I

2.2

1.8

1.4

1988 1989 1990 1991 1992 1993 1994 1995

1988

198

9

1990 1991 1992 1993 1994 1995

США — ставка по трехмесячным ДС

Германия— трехмесячная ставка FIBOR

Глава 12. Международные рынки кредитов и валюты (Введение)

323

лов,

позволивший ей даже затормозить падение

курса доллара относительно иены в конце 1980-х

годов.

Изменения величин потоков краткосрочных

инвестиций

обычно являются следствием раз-

личия краткосрочных процентных ставок в

разных странах, так как инвесторы всегда

стремятся получить наиболее высокий доход

от своих временно свободных средств. Однако

высокие процентные ставки обычно подразу-

мевают возможность высоких темпов инфля-

ции. Кроме того, более высокий по сравнению

с другими странами уровень инфляции, приво-

дит в конечном итоге к снижению курса нацио-

нальной валюты, что может минимизировать

дополнительный доход от более высокой про-

центной ставки. Поэтому краткосрочные пото-

ки капиталов чаще всего возникают только тогда,

когда инвесторы полагают, что реальная (скоррек-

тированная с учетом инфляции) процентная став-

ка окажется в какой-либо стране выше, чем в дру-

гих государствах, или же когда отсутствуют

условия для сохранения покрытого процентного

паритета. Как показано в примере 12.3, в начале

1990-х годов Германия имела сравнительно высо-

кий уровень процентной ставки, что было вызвано

недавним объединением ее западных и восточных

земель. В результате сохранения краткосрочной

ставки на уровне, превышающем уровень инфля-

ции, реальная процентная ставка возросла, поэто-

му: (1) произошло замедление темпов развития

экономики, что привело к снижению инфляции;

(2) удалось привлечь средства зарубежных инвес-

торов для стабилизации обменного курса марки.

Поскольку было известно, что в Германии не до-

пустят инфляции, их высокие краткосрочные про-

центные ставки привлекли инвестиционные фон-

ды, так как люди знали, что высокие

рыночные

краткосрочные ставки процента в Германии будут

обеспечивать также высокие реальные ставки про-

цента в условиях медленной инфляции.

Условия покрытого процентного паритета

(covered interest rate parity) подразумевают, что

процентный доход, который можно получить в

каждой крупной стране, будет стремиться к оди-

наковому значению после его корректировки с

учетом роста или снижения обменного курса,

проведение

которой необходимо для защиты от

возможных убытков от сделок с иностранной ва-

лютой. Например, если бы краткосрочные про-

центные ставки в стране А были бы на 1 % выше

краткосрочных ставок в стране Б, то гражданин

страны Б смог бы

заработать

процентный доход

за счет более высокой ставки в стране А, если бы

он:

(1)

купил валюту страны А в данный момент;

(2) приобрел на нее более доходные ценные бу-

маги страны А; (3) не дожидаясь погашения цен-

ных бумаг, одновременно заключил контракт об

обмене валюты страны А на валюту своей стра-

ны (данная операция может быть выполнена с

помощью операций фьючерсного или форвард-

ного рыка, рассмотренных в главе 12). Однако

при сохранении покрытого процентного парите-

та убытки от заключения «покрывающих» фью-

черсных или форвардных сделок в точности бу-

дут соответствовать доходу, полученному за счет

более высокой процентной ставки, существую-

щей в стране А. Так, в данном случае инвестор

мог бы потерять 1% в год на обмене валюты (при

изменении курса с $ 1,60 до $ 1,584 за фунт по

годовому форвардному контракту), если бы про-

центная ставка в Англии была на

1

% выше, чем в

США. Если бы инвестиции делались на квартал,

то убытки составили бы 0,25% (при изменении

курса за три месяца с $ 1,60 до $ 1,596 за фунт).

Как правило, на практике условия покрытого

процентного паритета обычно соблюдаются, так

как в противном случае миллиарды долларов на-

чали бы перетекать из одной страны в другую.

Таким образом, форвардный обменный курс для

страны А, имеющей более высокую процентную

ставку по сравнению со страной Б, будет стре-

миться к меньшему значению, чем курс обмена

наличной валюты страны А на валюту страны Б.

Если же условия покрытого процентного пари-

тета не будут выполняться, то начнется движе-

ние краткосрочных капиталов из одной страны в

другую, так как инвесторы будут стараться зара-

ботать в данной ситуации более высокий (и на-

дежный) процентный доход.

Потоки капиталов, вызванные политически-

ми событиями (political capital flows) являются

третьим типом финансовых потоков, способных

изменить обменные курсы. Внутриполитическая

нестабильность в стране нередко сопровождает-

ся так называемым

бегством

капитала, то есть

его активным вывозом за границу. Этот процесс

может иметь тяжелые последствия для развития

экономики и для обменного курса национальной

валюты. Классическим примером подобной ситу-

ации является проблема задолженности развива-

ющихся стран в период

1974—82

гг. По некото-

324

Часть 3. Финансовые рынки

рым оценкам, примерно половина из $ 500 млрд,

на которые увеличилась задолженность развива-

ющихся стран в этот период, образовалась в ре-

зультате бегства капиталов из стран-должников.

В целом, когда страна одобряла или, по всей ви-

димости, оказывалась на грани одобрения социа-

листических мер в экономике, которые могли бы

понизить стоимость частных инвестиций, часто

начинался отток капитала из страны. Вдобавок,

когда люди боятся возникновения войны или со-

циальных потрясений, они могут перевести свои

инвестиционные средства в те страны, которые

представляются им более надежными с точки

зрения безопасности. Так, когда произошел не-

удачный заговор против руководителя СССР

Михаила Горбачева в августе 1991, европейские

инвестиции быстро перетекли в Соединенные

Штаты; в результате этого стоимость доллара

временно возросла.

Государственные интервенции

на валютных рынках

Покупая или продавая свои активы, государство

может определять степень, в которой операции

частных компаний воздействуют на обменный

курс национальной валюты. Если государство

продает активы иностранцам, то при этом оно

приобретает иностранную валюту. Затем эти

средства могут использоваться для поддержки

курса собственной валюты за счет ее покупки на

зарубежных валютных рынках. В то же время

иностранцы, желающие приобрести активы тако-

го государства, нередко оказываются вынужден-

ными платить за них в местной валюте. В этом

случае им также приходиться приобретать ее на

международных валютных рынках. При этом

рост желающих купить валюту данной страны

повышает ее стоимость.

В некоторых случаях государство может стре-

миться к снижению стоимости своей валюты. Это

происходит тогда, когда государство опасается,

что завышенный курс отечественной валюты за-

труднит экспорт продукции и станет стимулиро-

вать

импорт. В этой ситуации государство может

пойти на покупку активов за границей. При этом

при оплате сделок за рубежом национальная ва-

люта будет переходить к иностранным владель-

цам, которые, продавая ее на валютных рынках,

будут способствовать снижению ее стоимости.

Государство может также продать свои ценные

бумаги за границу или сделать заимствования в

других странах для получения средств в иност-

ранной валюте. Эти средства, в свою очередь, мо-

гут быть использованы для поддержки курса оте-

чественной валюты за счет ее покупки на

зарубежных валютных рынках. Если же потоки

этих активов будут двигаться в обратном направ-

лении (а вместе с ними и чистые продажи госу-

дарственных обязательств иностранцам), то

средства в отечественной валюте будут покидать

страну, а ее стоимость на зарубежных валютных

рынках станет снижаться.

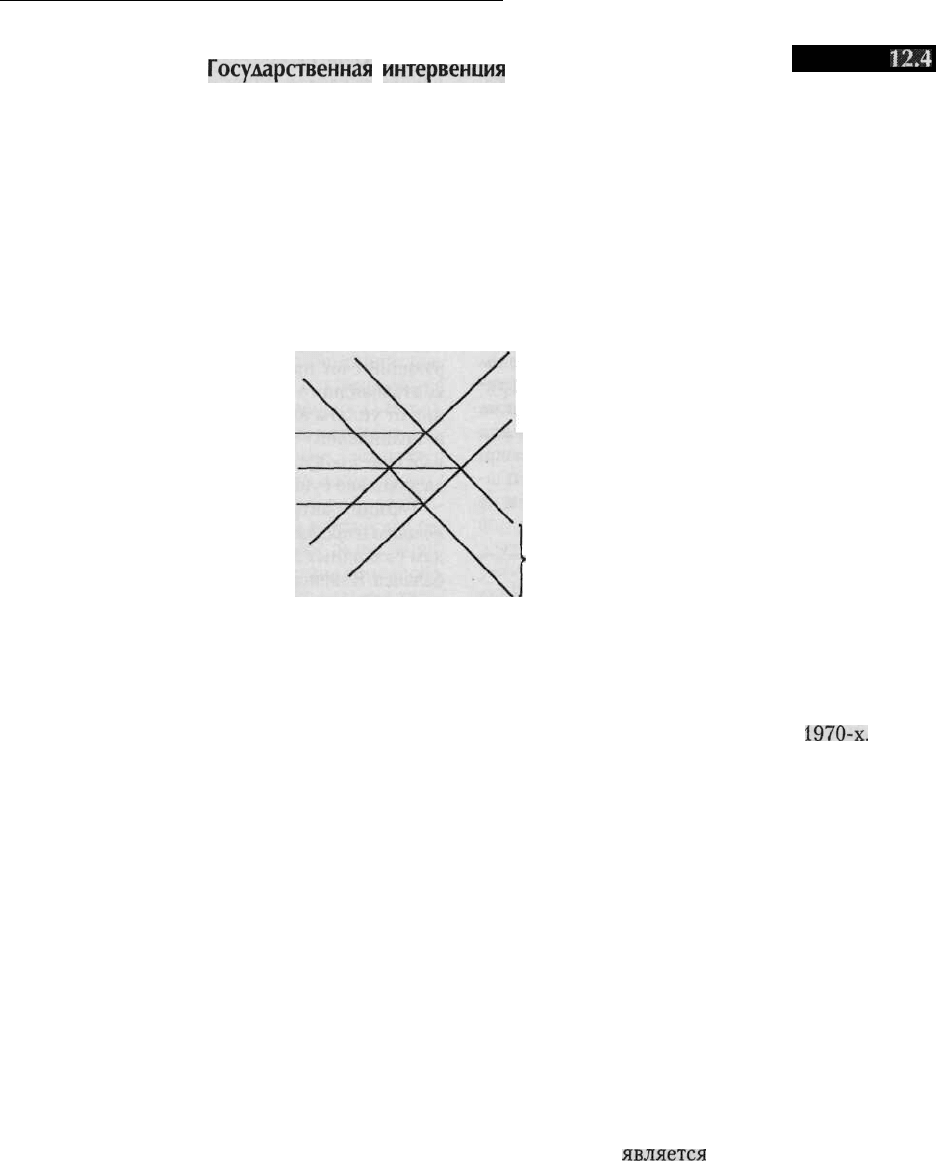

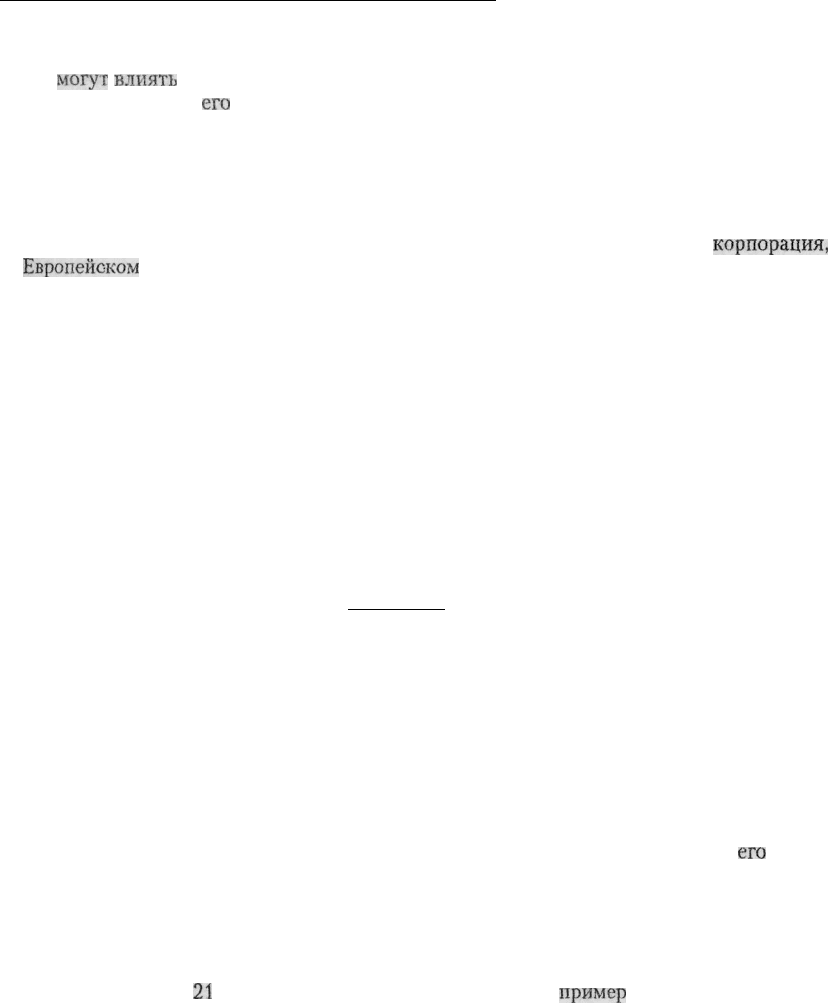

Этот процесс отражен в примере 12.4, где по-

казано, что если чистый эффект от действий го-

сударства состоит в увеличении спроса на валю-

ту, то ее обменный курс будет расти. Если же

чистый эффект от действий государства состоит

в увеличении предложения валюты, то ее обмен-

ный курс станет снижаться. Таким образом, сни-

жение спроса и предложения валюты приводят к

противоположным результатам.

И национальное, и иностранные правитель-

ства могут проводить интервенции на валютных

рынках в

интересах

конкретной валюты. Если

одно государство стремится увеличить спрос на

валюту, а другое пытается увеличить ее предло-

жение, то стоимость валюты будет сохраняться

неизменной. Например, обратите внимание на

то, что пунктирные линии графиков в примере

12.4 пересекаются примерно на уровне той же

стоимости, что существовала до проведения ин-

тервенции. Из-за существования подобного эф-

фекта государствам следует согласовывать свои

действия на международных валютных рынках,

чтобы не сводить на нет усилия друг друга.

До 1971 года в мире существовала система

фиксированных обменных курсов, известная

под названием Бреттон-Вудской

системы.*

Со-

гласно положенным в ее основу соглашениям,

* Бреттон-Вудская международная валютная система просуществовала в неизменном виде с 1944 по 1969 год.

Отдельные ее элементы сохранились до середины семидесятых годов. Страны-участницы соглашения в Бреттон-

Вудсе должны были зафиксировать курс своей валюты по отношению к доллару США или фунту стерлингов,

через эти валюты определить золотой паритет своей валюты и поддерживать ее курс в пределах плюс(минус) 1%

от паритета.

Глава 12. Международные рынки кредитов и валюты (Введение)

325

Государственная

интервенция

на валютном рынке

Пример

12,4

С помощью интервенций на валютном рынке государство может оказать краткосрочное влияние на курс сво-

ей денежной единицы относительно валют других стран.

Курс в случае

увеличения только

спроса

Установившийся

рыночный курс

Курс в случае

увеличения только

предложения

1 Исходное предложение валюты

I Дополнительное предложение валюты,

Г обусловленное действиями государства

J Суммарное предложение валюты

Суммарный спрос на валюту

>

Дополнительный спрос на валюту,

обусловленный действиями государства

Исходный спрос на валюту

Количество обмениваемой валюты

государства были обязаны действовать на ва-

лютных рынках таким образом, чтобы колеба-

ния курсов их валют происходили в границах

достаточно узкого диапазона (см. пример 12.4).

Если же какое-либо государство не имело резер-

вных активов для поддержания нижней грани-

цы стоимости своей денежной единицы, то в

этом случае должны были либо изменяться фик-

сированные соотношения курсов всех валют,

либо должны были проводиться определенные

действия для изменения основополагающих

экономических сил данной страны, которые

определяли соотношение спроса и предложения

на товары и услуги. В силу этих условий резерв-

ные активы государства, такие как запасы золо-

та или иностранной валюты, служили основны-

ми индикаторами его способности поддерживать

стабильный курс национальной денежной еди-

ницы.

После произошедшего в 1971 году коллапса

Бреттон-Вудской системы входившие в ее состав

государства перестали принимать специальные

меры для сохранения курсов своих валют на не-

изменном уровне и стали допускать их свобод-

ный рост или снижение вплоть до установления

новых равновесных значений. Для большинства

стран это произошло уже в начале

1970-х.

Однако если изменение стоимости валюты ста-

новится слишком резким и начинает угрожать

нормальному функционированию экономики, то

для стабилизации своей денежной единицы госу-

дарство может занять нужные ему средства в

Международном валютном фонде (МВФ). При

этом МВФ нередко ставит условием предоставле-

ния займа снижение страной ее бюджетного де-

фицита и скорости роста денежной массы. По-

скольку такие действия не только снижают

инфляцию, но и могут вызвать спад в экономике,

многие государства предпочитают заимствовать

средства у МВФ только в самых крайних случаях.

Иногда говорят, что доллар США оценивает-

ся излишне высоко и требуется снижение его

стоимости. Однако на конкурентных рынках, к

которым относится и валютный рынок, сто-

имость всегда

является

«справедливой» в том

смысле, что она представляет собой равновесное

значение спроса и предложения. Так что реаль-

ное значение термина «переоцененный» состо-

326

Часть 3. Финансовые рынки

ит в

том,

что равновесный обменный курс, уста-

новленный на конкурентном валютном рынке,

приводит к отклонениям в национальной эконо-

мике, которые являются неприемлемыми для

общества. Сегодняшний огромный дефицит Те-

кущего Баланса, по-видимому, проявляется в

«экспортировании рабочих мест» и в притоке

внешних вложений в американскую экономику.

В случае более низкой стоимости доллара аме-

риканские продукты стали бы более конкурен-

тоспособными на мировом рынке, а сами амери-

канцы и иностранцы переключились бы с

заграничных товаров на товары американского

производства.

Это, как представляется, увели-

чило бы уровень занятости в США и стимули-

ровало экономику страны. Возможно, это также

показывает, что дисциплина, обязательная для

правительств в условиях

Бреттон-Вудской

сис-

темы, снова входит в моду, и что выгоды от пла-

вающих обменных курсов сегодня кажутся не

такими уж однозначными.

Проверьте себя

1.

(а) Каковы теоретические предпосылки суще-

ствования паритета покупательной спо-

собности?

(б) Почему оказывается невозможным уста-

новление паритета покупательной способ-

ности на практике?

2. (а) Что такое покрытый процентный паритет?

(б) Если бы английский фунт стал стоить

$ 1,5, а процентный доход по английским

и американским трехмесячным ценным

бумагам составлял соответственно 8% и

6%, то какую цену можно рассчитывать

получить при продаже форвардных ва-

лютных контрактов на сумму в 100 000

фунтов с поставкой через 3 месяца?

3. Какие меры может предпринять государство,

если захочет поддержать курс своей денежной

единицы на международном валютном рын-

ке?

4. В чем для иностранных инвесторов заключа-

ется риск вложения средств в экономику стра-

ны, имеющей высокую инфляцию?

5. Какие существуют типы потоков капиталов

между различными странами, и какими при-

чинами они обусловлены?

Международные потоки платежей

Все расчеты по сделкам между резидентами двух

стран, включая и рассмотренные ранее, обычно

фиксируются на счетах платежного баланса. Эти

счета ведутся в соответствии с методом двойной

записи, когда каждой дебетовой проводке долж-

на соответствовать кредитовая проводка. Такой

подход подразумевает, что общая сумма дебета

будет равняться общей сумме кредита. Если же

такое соответствие отсутствует, то для выравни-

вания объемов международных потоков при-

ходится использовать специальный баланси-

рующий счет пропусков и ошибок. Вследствие

контрабандного перемещения товаров, уклоне-

ния от уплаты налогов, искажения отчетности и

неправильного перевода средств международ-

ный счет пропусков и ошибок может оказывать-

ся довольно существенным.

Термины активного и пассивного сальдо (де-

фицита и профицита) относятся к чистым остат-

кам различных компонентов счетов платежного

баланса. В зависимости от проводки, включенной

в каждый компонент счета, понятия активного и

пассивного сальдо имеют различное значение

для страны и для ее обменного курса.

Как отмечалось ранее, для экономистов осо-

бый интерес представляют те силы, которые

определяют равновесное значение обменного

курса валюты. Однако для их определения необ-

ходимо выявить все виды сделок, которые обес-

печивают спрос на иностранную валюту (а зна-

чит и предложение национальной валюты) или

же спрос на национальную валюту (а значит и

спрос на иностранную).

Прежде чем можно будет установить мотивы,

лежащие в основе любой проводки по счетам

платежного баланса, необходимо сделать разли-

чие между двумя видами записей, выполняемых

при каждой операции. Пусть некоторое событие

в экономике способствует появлению сделки,

которая отражается в платежном балансе. На-

пример, решение американского потребителя

приобрести новый BMW вместо «Кадиллака»

отражается по дебету в товарном импортном сче-

те платежного баланса США. Соответствующая

кредитовая запись будет отражать финансовый

платеж в адрес BMW за приобретенный автомо-

биль и будет существовать только потому, что

дебетовая проводка должна быть всегда компен-

Глава 12. Международные рынки кредитов и валюты (Введение)

327

сирована кредитовой для обеспечения сохране-

ния баланса. Таким образом, исходные записи

вызываются экономическими событиями, в то

время как появление компенсирующих записей

обуславливается появлением исходных. Исход-

ные сделки способствуют увеличению спроса на

иностранную валюту (предложению долларов),

когда американцы стремятся приобретать това-

ры за границей. Когда же иностранцы изъявля-

ют готовность покупать товары американского

производства в США, исходные операции спо-

собствуют увеличению спроса на доллары

(пред-

ложению иностранной валюты). В соответствии

с терминологией, принятой для описания пла-

тежных балансов, исходные сделки называются

автономными потоками (autonomous flows),

а компенсирующие — ответными потоками (ac-

commodating flows). Когда в стране достигается

равенство автономных дебетовых и кредитовых

зачетов, предложение национальной валюты

(спрос на иностранную валюту) со стороны ре-

зидентов точно совпадает со спросом на нацио-

нальную валюту (предложению иностранной),

создаваемому нерезидентами. Это условие опре-

деляет точку пересечения кривых спроса и пред-

ложения на графике из примера 12.4, а значит и

равновесное значение обменного курса. Когда же

объем автономных дебетовых проводок превы-

шает объем автономных кредитных проводок,

чистая дебетовая позиция рассматривается в ка-

честве дефицита платежного баланса. Дефицит

платежного баланса обычно способствует сниже-

нию обменного курса, поскольку в такой ситуа-

ции граждане США стремятся покупать иност-

ранных товаров больше, чем иностранцы товаров

американского производства. Подобным образом

чистая кредитная позиция или профицит пла-

тежного баланса обычно способствует росту об-

менного курса.

Счета платежного баланса: текущий счет

На текущих счетах (current accounts) отражают-

ся общая стоимость приобретенных и проданных

товаров и услуг, величина полученного инвести-

ционного дохода, а также суммы безвозмездных

субсидий, предоставляемых другим странам. Как

показано в примере 12,5, до недавнего времени

США имели значительный торговый дефицит,

так как объемы их импорта намного превышали

объемы экспорта. Американские потребители

могут предпочесть импортные товары по самым

разным причинам, обусловленным как их высо-

ким качеством («Мерседес» и BMW), так и низ-

кой ценой (китайский текстиль и электроника из

Юго-Восточной Азии). Однако когда обменный

курс доллара снижается, иностранные товары

становятся более дорогими, а американские —

сравнительно более дешевыми. Поэтому в пери-

од снижения обменного курса доллара в конце

1980-х

— начале

1990-х

годов товарный торговый

баланс США стал исправляться. Экономический

спад 1991 года также способствовал усилению

этого процесса, так как во время рецессии спрос

на импортные товары обычно уменьшается (и на-

против, увеличивается при экономическом

подъеме). Все же, несмотря на улучшение состо-

яния торгового баланса США, его величина по-

прежнему остается отрицательной.

Тем не менее США удается достичь положи-

тельного значения текущих счетов платежного

баланса по той его части, которая учитывает пре-

доставление и получение услуг. Эта компонента

текущих счетов включает в себя авторские гоно-

рары, платежи за предоставление лицензий, а

также транспортных, военных, страховых и неко-

торых финансовых услуг. Поскольку сектор аме-

риканской экономики, занимающийся предо-

ставлением услуг, приносит значительный доход

от этих и некоторых других операций, то его об-

щий вклад обычно отражается в виде положи-

тельного сальдо текущих счетов платежного ба-

ланса.

Чистый инвестиционный доход американских

граждан также вносит положительный вклад в

состояние платежного баланса, так как после

Второй мировой войны США превратились в

крупного международного инвестора. Однако с

конца 1980-х годов Соединенные Штаты стали

превращаться в международного должника, так

как к этому времени продали значительные сум-

мы своих активов, в частности, государственных

облигаций, иностранцам, чтобы отчасти покрыть

свой государственный дефицит и в особенности

хронический торговый дефицит. В результате

чистый инвестиционный доход США существен-

но снизился и в ближайшие годы может стать от-

рицательным.

Наконец, текущий счет платежного баланса

показывает, что величина чистых односторонних

трансфертов США (пожертвований и безвоз-

мездных субсидий), по которым не поступают

Глава 12. Международные рынки кредитов и валюты (Введение)

329

компенсировать друг друга, если на валютных

рынках наблюдается равенство потоков средств из

одной страны в другую. Таким образом, если Аме-

рика

имеет дефицит по текущим счетам операций

с другими государствами, то иностранцы будут

увеличивать свои запасы долларов и требований

на прочие активы

США.

Если же иностранцы ста-

нут продавать избыточные доллары для получе-

ния своей национальной валюты, то стоимость

доллара начнет уменьшаться (до тех пор, пока

американские товары не станут дешевле импорт-

ных). Поэтому многие экономисты считают, что

когда США имеют дефицит текущих статей пла-

тежного баланса, то курс доллара по отношению к

другим валютам должен снижаться.

Однако доллар не всегда падает, когда США

испытывают дефицит текущего платежного ба-

ланса. Причинами этого является то, что иност-

ранцы могут покупать американские капиталь-

ные активы, а также американские товары и

услуги. Если реальные процентные ставки в

США остаются высокими, и американская инф-

ляция, согласно ожиданиям, будет низкой, чис-

тый иностранный спрос на краткосрочные и дол-

госрочные инвестиции может быть достаточно

большим, чтобы поддержать высокую цену на

доллар, даже если

США

имеют дефицит текуще-

го платежного баланса. Фактически, если чистый

иностранный спрос на инвестиции в США до-

статочно высок, то есть иностранцы покупают

доллары для финансирования своих инвестиций,

они могут поднять стоимость доллара и даже уве-

личить дефицит текущего торгового баланса.

Большой торговый дефицит способствует пере-

даче большего количества долларов в руки ино-

странцев, чтобы они могли поддержать планируе-

мые инвестиции на территории США. Это

произошло в конце 1980-х и в начале 1990-х го-

дов. В то время японцы имели большой профицит

текущего баланса с Соединенными

Штатами,

но

те же японцы также покупали Рокфеллеровский

центр, Пэббл Бич, гостиницы на гавайских остро-

вах, много американских акций и облигаций. В ре-

зультате стоимость японской иены упала относи-

тельно доллара в начале 1990-х годов благодаря

большому профициту Японии в торговле с США.

Следовательно,

этот пример показывает, что яв-

ляется чрезмерным упрощением считать, что

большой торговый дефицит США приведет к па-

дению стоимости доллара

США.

Изменение сто-

имости доллара не может быть предсказано, если

не принимать в расчет приток инвестиций (капи-

талов) в экономику страны.

Счета платежного баланса: счета

движения капитала

Счета движения капиталов (capital accounts)

платежного баланса отражают объемы потоков

капиталов, направляющихся как в страну, так и

из нее. Потоки капиталов могут использоваться

для финансирования частных долгосрочных (на

срок более года) инвестиций или же направ-

ляться на краткосрочные банковские депозиты

или на приобретение ценных бумаг с малыми

сроками погашения. Обычно потоки краткос-

рочных капиталов рассматриваются в качестве

ответных потоков. Однако в последние годы все

более значительная их часть приобретает спеку-

лятивный характер, поскольку она направляет-

ся на получение более высокой прибыли от

краткосрочных инвестиций или на получение

дополнительного дохода в тех странах, где не

соблюдаются условия процентного паритета.

Потоки долгосрочных капиталов не обладают

подобной ликвидностью или способностью ме-

нять свое направление, так как нередко заклю-

чают в себе инвестиции в земельные участки,

предприятия, промышленное оборудование и

здания или же в акции и облигации зарубежных

эмитентов. Подобные потоки средств возника-

ют в тех случаях, когда перспективы долгосроч-

ных вложений в одной стране кажутся значи-

тельно более привлекательными, чем в другой.

Это может произойти, в частности, из-за нару-

шения паритета покупательной способности, в

результате чего покупка активов в какой-либо

одной стране станет исключительно выгодной.

Финансовые потоки, возникающие в резуль-

тате действий государства, нередко играют важ-

ную роль в формировании счетов движения

капиталов. Если какой-либо стране нужно под-

держать курс своей валюты, то для этого она мо-

жет продать свои резервные активы, например,

золото, «специальные права на заимствование»

(SDR — СПЗ), называемые также «бумажным

золотом» (стоимость СПЗ определяется на осно-

ве метода «стандартной корзины», учитывающе-

го стоимость основных мировых валют; они

могут переводиться под контролем МВФ в цент-

ральные банки других стран в обмен на валюту

страны, испытывающей финансовые проблемы),

330

Часть 3. Финансовые рынки

или легко реализуемые иностранные валюты (ча-

сто они называются «резервными валютами»),

которые принадлежат стране или могут быть лег-

ко взяты в долг по желанию правительства.

Так как все изменения текущих счетов долж-

ны компенсироваться изменениями счетов дви-

жения капиталов, то величины обоих потоков

средств должны быть равны друг другу. Однако

на практике они различаются на так называемую

величину статистического расхождения. По-

скольку многие международные операции в силу

их противозаконности не отражаются в офици-

альных отчетах, то величина статистического

расхождения может оказываться довольно зна-

чительной.

Определение обменного курса

Выше были рассмотрены основные силы, кото-

рые могут вызвать рост или снижение стоимости

национальной денежной единицы относительно

стоимости других валют.

Основной вывод из проделанного анализа за-

ключается в том, что если валюта какой-либо

страны недооценивается и вследствие этого ее

товары оказываются дешевле иностранных това-

ров с точки зрения паритета покупательной спо-

собности, то обменный курс национальной де-

нежной единицы скорее всего может оказаться

завышенным. Однако этого не происходит в слу-

чае существования торговых барьеров, которые

препятствуют перетеканию капиталов и товаров

между странами.

Если страна А испытывает большой дефицит

баланса текущих платежей, можно ожидать, что

курс ее денежной единицы снизится. Это может

произойти потому, что иностранцы станут прода-

вать избытки валюты страны А, накопленные ими

в результате продажи своих товаров, для получе-

ния своих валют. Однако если иностранцы будут

готовы держать у себя валюту страны А или при-

обретать ее для покупки активов этой страны, то

стоимость валюты может не только не снизиться,

но даже возрасти, так как потоки капиталов ском-

пенсируют последствия торгового дефицита.

Если уровень реальной процентной ставки в

стране окажется достаточно высоким по сравне-

нию с другими странами (например, в результа-

те жесткой денежно-кредитной политики), то он

будет привлекать потоки инвестиционного капи-

тала из-за рубежа. При значительных объемах

эти потоки могут привести к повышению курса

национальной валюты, так как иностранцы ста-

нут покупать ее для финансирования своих ин-

вестиций. Этот процесс может вызвать подъем

стоимости валюты даже несмотря на то, что стра-

не придется сократить свой экспорт, увеличить

импорт и получить дефицит текущего счета пла-

тежного баланса.

Если уровень процентной ставки в стране А

будет достаточно высоким по сравнению с дру-

гими странами, а обменные курсы по форвард-

ным контрактам и сделкам с наличной валютой

окажутся достаточно близкими, то в такой ситу-

ации возможно нарушение условий покрытого

процентного паритета. В этом случае инвесторы,

рассчитывающие на получение более высокого

процентного дохода, станут направлять в страну

дополнительные потоки краткосрочных капита-

лов. Таким образом, повышение спроса на валю-

ту страны А приведет к увеличению ее налично-

го обменного курса до такого уровня, при

котором произойдет восстановление покрытого

процентного паритета.

Наконец,

государство может провести интер-

венцию на валютном рынке с целью изменения

обменного курса своей денежной единицы. Если

государство хочет снизить обменный курс, то оно

может напечатать дополнительное количество де-

нег или купить иностранную валюту или другие

иностранные активы. Вновь выпущенные деньги

снизят стоимость национальной валюты, так как

их вовлечение в торговый оборот приведет к рос-

ту стоимости иностранных валют. Если же госу-

дарство хочет повысить стоимость своей денеж-

ной единицы, то оно может сократить денежную

массу путем продажи своих активов иностран-

ным покупателям за отечественную валюту и

последующего выведения полученных средств из

текущего оборота. Оба этих варианта являются

примерами так называемой «нестерилизованной

интервенции», оказывающей непосредственное

влияние на денежное обращение. В отличие от

нее «стерилизованная

интервенция»

компенси-

рует валютные операции коррекцией внутренне-

го предложения денег таким образом, чтобы его

величина оставалась неизменной.

Однако

стери-

лизованные интервенции способны влиять на об-

менный курс валюты лишь в течение непродолжи-

тельного периода

времени.

Глава 12. Международные рынки кредитов и валюты (Введение)

331

Таким образом, в общем случае на обменный

курс

могут

влиять

многие факторы, что делает

точное предсказание

его

поведения крайне труд-

ным. В результате для защиты от валютного рис-

ка многие фирмы используют форвардные, фью-

черсные или опционные контракты. Однако

такие операции требуют дополнительных расхо-

дов. Поэтому правительства государств нередко

используют формальные соглашения (например,

о

Европейском

механизме регулирования обмен-

ных курсов) или же неформальные договоренно-

сти (достигаемые, к примеру, на регулярных

встречах глав семи ведущих индустриальных го-

сударств), направленные на предотвращение рез-

ких колебаний обменных курсов валют. Если

правительства могут снизить колебания обмен-

ных курсов, менеджеры деловых предприятий

могут лучше спланировать покупки или прода-

жи товаров или инвестиции в производственные

мощности; таким образом, это будет способство-

вать обслуживанию международной торговли.

Рынки иностранной валюты

В этой главе неоднократно упоминались рынки

иностранной валюты. На этих рынках частные

лица, компании, банки и государственные учреж-

дения взаимодействуют друг с другом с целью об-

мена одной валюты на другую, которая может

быть нужна им по самым разным причинам. Сле-

дует отметить, что высокая эффективность рабо-

ты этих рынков достигается в условиях высокой

конкуренции. По официальным данным ежеднев-

ный мировой объем сделок с валютой превышает

1 трлн долларов, что в пересчете на год составляет

сотни триллионов долларов. Для сравнения, в

«черный» понедельник 19 октября 1987 года

объем сделок на Нью-йоркской фондовой бирже

равнялся всего лишь

21

миллиарду долларов. Что-

бы любой рынок смог достичь объемов валютно-

го, он должен предоставлять его участникам раз-

личные виды необходимых им услуг. В качестве

предпосылок существования и роста валютного

рынка можно назвать три причины.

Первая причина, объясняющая существова-

ние валютного рынка, состоит в том, что он яв-

ляется удобным механизмом переноса покупа-

тельной способности от лиц, имеющих дело с

одной валютой, на других людей, которые обыч-

но используют при ведении своего бизнеса дру-

гую денежную единицу. Экспорт и импорт то-

варов и услуг обслуживаются при помощи этого

конверсионного механизма, который позволяет

использовать денежные средства расчетов вме-

сто бартера. Валюты отдельных стран, таких,

как страны с централизованно планируемой со-

циалистической экономикой, не конвертируют-

ся в другие валюты. Если

корпорация,

зарегист-

рированная в другой стране, хочет делать бизнес

с той страной, чья валюта является неконверти-

руемой, от корпорации может потребоваться

принять товары местного производства вместо

денег в качестве платежа за товары и услуги. По-

добная практика известна как бартер, и причи-

ной его возникновения в большинстве случаев

является отсутствие эффективного механизма

конвертации.

Вторая причина, которая позволяет эффек-

тивно функционировать валютным рынкам, со-

стоит в том, что они предлагают инструменты, с

помощью которых можно переложить риски,

связанные с изменением обменных курсов, на

плечи профессиональных участников рынка. Эта

«страхующая» функция особенно важна в наше

время, отмеченное нестабильностью обменных

курсов.

Наконец, третья причина продолжающегося

процветания валютных рынков состоит в предо-

ставлении ими возможности получения кредита.

Например, временной промежуток между от-

грузкой товара экспортером и его получением

импортером может быть достаточно длительным.

В то время, пока товар находится в пути, долж-

ны быть решены вопросы с

его

оплатой. Валют-

ный рынок является одним из тех инструментов,

с помощью которого может быть эффективно и с

низкими издержками выполнено финансирова-

ние экспортно-импортных сделок и проведены

связанные с ними операции конвертирования ва-

лют (см.

пример

12.6 и соответствующие коммен-

тарии).

Структура валютных рынков

Валютный рынок нигде не существует в той осо-

бой форме, которая сложилась, например, для

продажи акций и облигаций на Нью-йоркской

фондовой бирже. Фактически, он является вне-

биржевым, подобным рынку краткосрочных фи-

нансовых обязательств. Говоря более конкретно,