Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

332

Часть 3. Финансовые рынки

валютный рынок состоит из ряда формально не

определенных рынков, соединенных между со-

бой посредством системы международных бан-

ковских связей. Участники этого рынка могут

поддерживать между собой контакты с помощью

различных средств связи. Валютный рынок не

имеет установленных часов работы. С тех пор,

как в 1982 году в Сингапуре открылся рынок

форвардных контрактов, покупка и продажа ва-

люты может происходить ежедневно в любое

время дня и ночи. На валютных рынках не суще-

ствует письменных правил, регулирующих их

деятельность, однако все проводимые на них

сделки должны осуществляться в соответствии

со сложившимися негласными процедурными и

этическими нормами.

Активность, с которой денежная единица про-

дается и покупается на мировом рынке валют,

зависит в определенной мере от принятого в этой

стране внутреннего законодательства. На прак-

тике каждая страна в большей или меньшей сте-

пени является участником валютного рынка.

Основные участники. Основными участниками

валютных рынков являются крупные междуна-

родные коммерческие банки. Однако в последние

годы операциями

на

этих рынках стали занимать-

ся также многие инвестиционные банковские

дома. На валютном рынке США ведущее поло-

жение занимают 25 банков, которые осуществля-

ют свою деятельность на двух уровнях. На пер-

вом уровне банки проводят операции с частными

лицами и компаниями, а на втором осуществля-

ют взаимодействие на межбанковском рынке.

Посредниками при проведении многих сделок

выступают валютные брокеры, обеспечивающие

анонимность заключаемых соглашений.

Важную роль на валютных рынках играют так-

же центральные банки, которые могут проводить

интервенции на валютных рынках с целью сгла-

живания колебаний национальных валют. Участ-

никами валютных рынков являются также ком-

пании нефинансового профиля и частные лица,

осуществляющие валютные операции в своих

коммерческих интересах с помощью банков.

Процесс перевода средств. Процесс междуна-

родного перевода средств облегчается с помощью

межбанковских клиринговых систем. Крупные

международные банки разных стран обычно бы-

вают связаны между собой посредством между-

народных корреспондентских отношений, а так-

же разветвленной системы филиалов. В свою

очередь в каждой стране региональные банки

устанавливают связь с центральными отделени-

ями международных банков либо через общена-

циональную систему филиалов, либо с помощью

корреспондентских отношений. В США практи-

чески каждый банк имеет корреспондентские от-

ношения с банком, расположенным в Нью-Йор-

ке, и по этой причине может предоставить своим

клиентам услуги по осуществлению междуна-

родных платежей с помощью чеков или других

финансовых инструментов, выписанных на

крупный международный банк, находящийся в

финансовой столице США.

Способ перевода средств и тип используемых

для этих целей финансовых инструментов зави-

сит от назначения и срочности сделки. Большин-

ство международных переводов средств, выпол-

няемых в коммерческих целях, осуществляются

с помощью приказов на перемещение определен-

ных сумм с одного счета на другой. Схема их осу-

ществления в общих чертах является такой же,

как и при проведении чековых платежей внутри

страны, хотя при проведении международных

платежей используются более разнообразные

формы платежных поручений. Межбанковская

электронная система передачи информации и со-

вершения платежей (SWIFT) и Система межбан-

ковских электронных клиринговых расчетов по

крупным суммам (CHIPS) увеличили скорость и

эффективность платежных переводов и клирин-

говых процессов. Эти организации были созданы

банками соответственно для передачи информа-

ции и проведения взаиморасчетов по крупным

международным платежам. Векселя на предъя-

вителя и переводные векселя часто используют-

ся для небольших и средних по размерам между-

народных платежей. Такие векселя являются

передаваемыми инструментами, а их характери-

стики описываются в одном из параграфов дан-

ной главы.

В коммерческих банках валютными операци-

ями обычно занимается весьма ограниченный

штат сотрудников. Как и на денежных рынках, на

рынке валют скорость проведения операций бы-

вает довольно высокой, поэтому трейдеры долж-

ны быстро принимать решения о необходимости

покупки или продажи определенных количеств

той или иной валюты. Они несут двойную ответ-

ственность: с одной стороны они должны поддер-

живать достаточные валютные резервы, чтобы

удовлетворить требования клиентов, а с другой

Глава 12. Международные рынки кредитов и валюты (Введение)

333

стороны, они должны оберегать банк от потерь,

связанных с изменениями обменных курсов. Вы-

полнение этой задачи бывает достаточно слож-

ным, так как изменения обменных курсов иногда

происходят достаточно быстро и в довольно ши-

роких пределах. Банкам запрещено совершать

сделки с валютой в спекулятивных целях. Одна-

ко если существует вероятность снижения сто-

имости той или иной денежной единицы, банки

могут продать ее запасы, чтобы снизить свои бу-

дущие убытки.

Форвардные сделки и сделки с немедленной по-

ставкой. Существует два основных типа курсов

валют — форвардный курс и курс немедленной

поставки (курс спот). На рынках наличных по-

ставок и платежей (рынки спот) поставка валю-

ты и расчет за нее должны осуществляться в те-

чение двух рабочих дней после заключения

сделки. Обменный курс такого рынка называет-

ся курсом немедленной поставки. Поставка валю-

ты на рынке спот осуществляется в течение двух

рабочих дней, но, как правило, она осуществля-

ется немедленно на согласованных условиях.

Розничные валютные рынки в основном являют-

ся рынками с немедленной поставкой. На фор-

вардном рынке стороны договариваются о про-

ведении обмена фиксированного количества

одной валюты на фиксированное количество

другой валюты к определенному сроку в буду-

щем. Курс, по которому осуществляется обмен

валют на этом рынке, называется форвардным.

Обычно срок поставки по форвардным контрак-

там с валютой составляет

30,60,90

или 180 дней,

однако эти величины (а также сумма обменивае-

мой валюты) могут быть установлены такими,

чтобы наилучшим образом отвечать интересам

сторон сделки. Эта особенность является основ-

ным отличием форвардных валютных контрак-

тов от фьючерсных. Обратите внимание на то,

что форвардный курс устанавливается в день

заключения контракта, но определяет курс, кото-

рый будет использоваться вместо курса немед-

ленной поставки в момент фактического обмена

валют. Данное свойство существенно упрощает

международные торговые сделки, поскольку по-

зволяет обеим сторонам соглашения полностью

исключить неопределенность относительно сум-

мы валюты, поставку которой необходимо будет

выполнить к определенному сроку в будущем.

В качестве иллюстрации использования ва-

лютного рынка коммерческими фирмами рас-

смотрим следующий

пример.

Предположим, что

американский экспортер продает английской

фирме сельскохозяйственное оборудование на

сумму 100 000 фунтов с оплатой через 90 дней.

В момент подписания контракта курс немедлен-

ной поставки составлял $ 1,6 за фунт, таким об-

разом стоимость сделки равнялась $ 160 000.

Однако конкретная сумма в долларах, которую в

действительности должен получить экспортер,

остается неопределенной. Ведь если американс-

кая фирма получит через 90 дней 100000 фунтов

и попытается обменять их на доллары на рынке

наличных платежей, то существует вероятность,

что она понесет убытки в результате снижения

обменного курса фунта. Так, если фунт будет

сто-

ить $ 1,5, то экспортер получит лишь $ 150 000,

то есть на $ 10 000 меньше первоначально пред-

полагаемой суммы. Для исключения валютного

риска и обеспечения гарантированного дохода

американская фирма может хеджировать сделку

путем продажи форвардного контракта на по-

ставку 100 000 фунтов через 90 дней. Если фор-

вардная ставка в момент продажи составит $

1,58

за фунт, то через три месяца экспортер отправит

в банк 100 000 фунтов и получит за них $ 158 000.

В этом случае операция хеджирования поможет

сберечь $ 8000 ($ 10 000 убытков без хеджирова-

ния минус $ 2000 убытков при хеджировании).

Но можно ли в данном случае избежать и поте-

ри двух тысяч долларов? Суть ответа на такой воп-

рос состоит в том, что форвардные контракты не

могут защитить от ожидаемых изменений курса, а

используются лишь для защиты от неожиданных

колебаний стоимостей валют. При первоначаль-

ном определении цены сделки американским экс-

портером ее «истинное» значение должно устанав-

ливаться в долларах. При конвертировании этой

цены в фунты следует использовать трехмесячный

форвардный курс, а не сегодняшний курс немед-

ленной поставки. Таким образом, правильная дол-

ларовая цена получается на основании заключе-

ния форвардного контракта. В этом случае потеря

$ 8000 будет рассматриваться как следствие

отсут-

ствия хеджирования, а при заключении форвард-

ного валютного контракта ожидаемые потери бу-

дут сведены к нулю.

Что может произойти, если через 90 дней курс

немедленной поставки вырастет до $ 1,80 за

фунт? В этом случае при отсутствии хеджирова-

ния дополнительный доход экспортера составит

$ 22 000 относительно суммы в $ 158 000, кото-

334

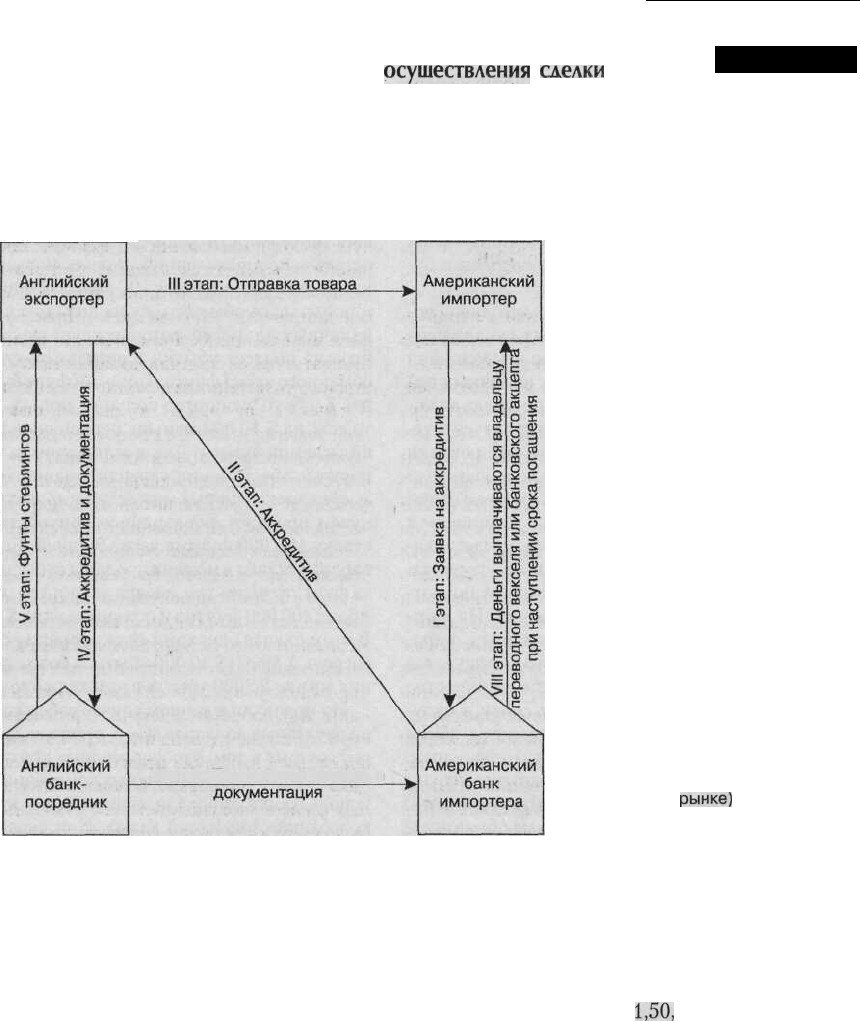

Часть 3. Финансовые рынки

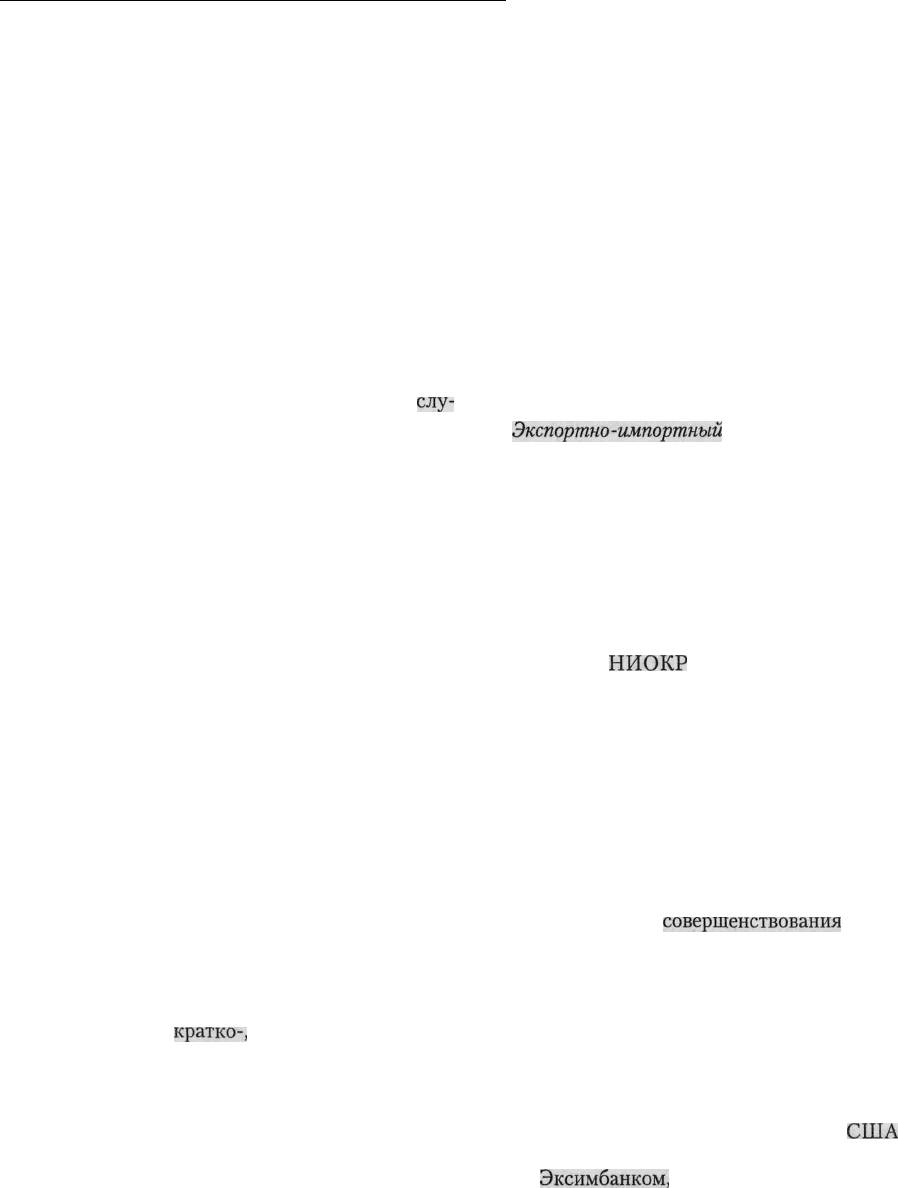

Последовательность

осуществления

сделки

с использованием аккредитива

Пример 12.6

Банк, предоставляющий аккредитив, законным образом заменяет им кредитное обязательство импортера и

гарантирует оплату в случае надлежащего предоставления необходимых документов.

Великобритания

США

VI этап: Переводной вексель и

VII этап: Банковский акцепт

• (держится банком или

продается на

рынке)

рую он мог бы получить при использовании фор-

вардного валютного контракта. Хотя в данном

случае можно сожалеть о том, что использование

форвардного контракта не позволило фирме по-

лучить дополнительный доход, большинство

компаний-экспортеров все же не отказываются

от хеджирования и предпочитают не участвовать

в валютных спекуляциях. Однако существует

способ, позволяющий фирмам как избегать круп-

ных потерь, так и не лишать себя дополнительных

доходов от изменений обменного курса. Он зак-

лючается в использовании валютных опционов.

Если бы американский экспортер купил бы

опцион пут на 100 000 фунтов со сроком истече-

ния 90 дней и ценой исполнения $ 1,60 за фунт,

то он смог бы защитить себя от неблагоприятно-

го изменения курса английской валюты. Напри-

мер, если бы через 90 дней курс немедленной по-

ставки фунта составил $

1,50,

то при исполнении

опциона пут экспортер получил бы $ 160 000.

С другой стороны, если бы обменный курс под-

нялся до $ 1,90 за фунт, то компания могла бы

отказаться от его реализации и продать фунты на

рынке наличной валюты по текущему курсу.

Стоимость подобной асимметричной защиты

равняется цене приобретения опциона, которая

иногда может быть довольно существенной. Од-

нако если экспортер делает свой выбор в пользу

Глава 12. Международные рынки кредитов и валюты (Введение)

335

опциона, то коммерческий банк обычно соглаша-

ется продать своему клиенту такой опцион, кото-

рый соответствует его потребностям. Коммерчес-

кие банки получают доход как при продаже

опционов, так и при заключении форвардных

сделок с валютой.

Связь международных валютных и

национальных денежных рынков

Международные валютные рынки не только

направляют мировые потоки иностранной валю-

ты, но и объединяют рынки краткосрочных капи-

талов разных стран. Например, если требуемая

норма прибыли по высоконадежным государ-

ственным ценным бумагам Великобритании со-

ставляет 10%, а по аналогичным ценным бумагам

США 6%, то каждые три месяца английские цен-

ные бумаги будут приносить инвестору на 1%

дохода больше (10% — 6%

=

4% в год или 1% в

квартал), чем американские. Тем не менее, с точ-

ки зрения американского инвестора этот до-

полнительный доход будет компенсироваться

риском вложения средств в ценные бумаги, вы-

раженные в иностранной валюте. Чтобы избе-

жать этого риска, инвестор может обеспечить по-

крытие дохода, получаемого в иностранной

валюте, с помощью форвардного контракта на

обмен фунтов на доллары. В частности, инвестор

мог бы одновременно купить фунты на рынке

наличных поставок и платежей, приобрести на

них трехмесячные государственные ценные бу-

маги Великобритании, а затем продать на фор-

вардном рынке суммы номинала бумаг и будуще-

го дохода, выраженные в фунтах, в обмен на

доллары (см. главу 11, где показано, как может

быть организовано подобное страхование).

Если бы форвардный курс и курс наличной

поставки были бы одинаковыми, от такой сделки

инвестор получал бы ежеквартально 1% допол-

нительного процентного дохода. Для инвестора

было бы выгодно даже занимать деньги, допус-

тим под 12% годовых, а затем использовать их

для покупки дополнительного количества анг-

лийских облигаций. Однако результат такой де-

ятельности зависел бы от процессов, происходя-

щих и на рынке ценных бумаг, и на рынке валют.

Движущие силы этих процессов привели бы: (1)

к росту курсовой стоимости английских облига-

ций (благодаря возросшему спросу на них), од-

новременно снизив их доходность; (2) понизили

бы стоимость долговых обязательств США (в ре-

зультате уменьшения спроса на

них,

так как ин-

весторы предпочли бы приобретать более доход-

ные английские облигации); (3) повысили бы

курс наличной поставки фунта по отношению к

доллару и предложение наличной поставки аме-

риканской валюты; (4) снизили бы форвардный

курс фунта по отношению к доллару, так как по-

явилось бы много желающих продавать на ва-

лютном рынке фунты и покупать доллары с по-

ставкой через три месяца. Даже если бы

деятельность таких арбитражеров не повлияла

на краткосрочную процентную ставку в обеих

странах, то потенциал доходности подобных сде-

лок был бы сведен к нулю, если бы фьючерсная

стоимость фунта относительно доллара стала на

1% ниже стоимости наличной поставки. Так как

в этом случае дополнительный доход в 1%, полу-

чаемый за счет более высокой процентной став-

ки, был бы компенсирован потерями, вызванны-

ми снижением стоимости фунта на тот же 1%, то

для инвесторов стало бы безразлично, направ-

лять ли средства на покупку ценных бумаг

США

или Великобритании. Фактически же, благодаря

трансакционным

издержкам, арбитраж перестал

бы приносить прибыль прежде, чем форвардный

курс упал на 1% относительно текущего курса

наличной поставки. Обратите внимание на то,

что с точки зрения английского инвестора жерт-

вование одним процентом доходов вследствие

покупки американских облигаций будет ском-

пенсировано повышением на

1%

обменного кур-

са доллара (исключая

трансакционные

издерж-

ки). В этом случае также не будет разницы между

инвестированием в ценные бумаги США и Анг-

лии.

Финансирование международной

торговли

Одной из важнейших услуг, предоставляемых

международными банками, является финанси-

рование экспортных и импортных сделок меж-

ду различными странами. Как уже отмечалось

ранее, международные сделки обычно оказыва-

ются более сложными, чем внутренние, в силу

существования для них дополнительных источ-

ников риска. Для успешного проведения между-

336

Часть 3. Финансовые рынки

народных сделок необходимо решение трех за-

дач. Во-первых, экспортеры и импортеры долж-

ны получить достоверную деловую информацию

друг о друге, чтобы быть уверенными в том, что

противоположная сторона сделки сможет выпол-

нить свои обязательства по отправке товара или

по его оплате. Во-вторых, прежде чем стороны,

подверженные валютному риску в период между

моментами заключения сделки и осуществления

платежа, смогут хеджировать этот риск с помо-

щью форвардного (или

опционного)

контракта,

они должны знать точную сумму и дату поставки

валюты. Наконец, в-третьих, прежде чем банк

изъявит готовность финансировать

сделку,

необ-

ходимо найти способы его защиты от возможных

конфликтов и затяжных судебных процессов,

способных воспрепятствовать взысканию денег с

должников.

Для решения этих задач и минимизации рисков

проведения международных сделок были созданы

различные специальные финансовые инструмен-

ты. Важнейшими из них являются три

вида

торго-

во-финансовых

документов: аккредитив, перевод-

ной вексель и коносамент. Коммерческие банки с

их развитой сетью зарубежных отделений и нала-

женной системой корреспондентских отношений

выступают в роли основных действующих лиц

процесса финансирования международной тор-

говли, и именно использование этих трех доку-

ментов в ходе большинства сделок способствует

их нормальному

проведению.

Аккредитив

Аккредитив представляет собой финансовый ин-

струмент, выпускаемый банком импортера и обя-

зывающий другой банк выплатить экспортеру

(или другому указанному бенефициару) фикси-

рованную сумму денег после выполнения им

определенных условий. Таким образом, с помо-

щью аккредитива банк заменяет импортера в том

смысле, что он гарантирует осуществление пла-

тежей в случае предоставления надлежащих до-

кументов.

С точки зрения экспортера использование ак-

кредитива имеет четыре преимущества по срав-

нению с продажей с помощью открытого счета.

Во-первых, поскольку сведения об импортере,

которыми обладает

экспортер,

нередко бывают

крайне скудными, то продавец товара не всегда

соглашается на его отгрузку без предваритель-

ной оплаты. Поэтому импортеру аккредитив по-

зволяет временно «воспользоваться» платеже-

способностью банка-гаранта, а экспортеру

снизить риск неплатежей за отправленный товар.

Во-вторых, до тех пор, пока экспортер выполня-

ет условия, перечисленные в аккредитиве, полу-

чение им денег можно считать гарантированным.

Это особенно важно потому, что позволяет из-

бежать задержки платежей в конфликтных ситу-

ациях, связанных с претензиями импортера к

срокам получения товара. Если документы, пред-

ставленные экспортером, находятся в порядке, то

банк обязан заплатить ему положенную сумму,

даже если импортер больше не желает ждать по-

ступления отправленного груза. В-третьих, пре-

имущество аккредитива над открытым счетом

состоит в том, что позволяет экспортеру полу-

чить положенную ему сумму сразу же после пре-

доставления документов, подтверждающих вы-

полнение им обязательств по контракту.

Наконец, в-четвертых, что особенно важно,

аккредитив дает возможность исключить основ-

ной риск для экспортера: вероятность того, что

государство может наложить запрет на проведе-

ние платежа. Хотя в истории бизнеса зафикси-

рованы несколько случаев, когда государство

запрещало осуществлять платежи по уже выпи-

санным аккредитивам, все же гораздо чаще ог-

раничения налагаются на перевод средств с ком-

мерческих счетов или на оплату векселей.

Следовательно, если имеется значительный по-

литический риск, он может быть нейтрализован

при помощи использования аккредитива, выпи-

санного на крупный коммерческий банк.

С точки зрения импортера использование ак-

кредитива обладает двумя существенными пре-

имуществами. Во-первых, поскольку в аккредити-

ве четко определяются те действия, которые

должен выполнить экспортер, чтобы получить

деньги, то вероятность неисполнения им обяза-

тельств относительно поставки товара существен-

но снижается. Это особенно важно в тех условиях,

когда покупатель товара не имеет достаточной

информации о своем зарубежном партнере. Во-

вторых, экспортер не получает денег до тех пор,

пока в точности не выполнит условия поставки и

не представит банку все необходимые документы.

Кроме того, если аккредитив акцептован банком,

существует дополнительное время для финанси-

рования до того момента, как должен быть осуще-

ствлен платеж.

Глава 12. Международные рынки

кредитов

и валюты (Введение)

337

Переводной вексель

Вторым важным средством облегчения расчетов

в международной торговле является переводной

вексель. Он представляет собой обычное требова-

ние

платежа,

которое составляется экспортером

(или банком экспортера) и посылается банку,

выписавшему аккредитив для импортера. Если

переводной вексель соответствует всем установ-

ленным законом требованиям, то он становится

оборотным документом, исключительно удоб-

ным для финансирования международных тор-

говых потоков.

Переводной вексель может выписываться в

виде векселя на предъявителя и срочной тратты.

Вексель на предъявителя, как следует из его на-

звания, требует, чтобы банк выплачивал предъя-

вившему

его

лицу указанную в нем сумму. В то

же время по срочной тратте выплата средств про-

изводится к определенной дате в будущем, кото-

рая указывается в аккредитиве. Когда срочная

тратта предъявляется в банк импортера для опла-

ты, то сотрудники банка проверяют ее на соответ-

ствие всем требованиям, выставленным в аккре-

дитиве, и в случае их выполнения ставят на ее

лицевой стороне штамп «акцептована» и указы-

вают дату акцепта. Затем банк импортера возвра-

щает акцептованный вексель экспортеру или его

банку. В некоторых случаях банк импортера

предпочитает выплатить экспортеру или его бан-

ку сумму, равную дисконтированной текущей

стоимости векселя, а затем принять этот вексель

на свой баланс или же продать его на рынке бан-

ковских акцептов. В любом случае при наступле-

нии момента оплаты срочной тратты импортер,

при соблюдении всех прочих условий сделки,

обязан произвести необходимые платежи. Если

же эти платежи по какой-то причине не осуществ-

ляются импортером, то их обязан сделать банк-

акцептант.

Коносамент

Третьим важным платежным инструментом,

используемым в международной торговле, яв-

ляется коносамент. Коносамент представляет

собой расписку, выдаваемую экспортеру аген-

том морского транспортного предприятия в ка-

честве подтверждения принятия к перевозке

указанного

в документе груза. Выступая в ка-

честве контракта между экспортером и транс-

портной компанией, коносамент содержит пе-

речень выполняемых ей услуг, их стоимость и

порядок

использования

груза в случае невоз-

можности его доставки по назначению в ука-

занные сроки.

В случае надлежащего оформления коноса-

мент является также товарораспорядительным

документом, имеющим законную силу в период

транспортировки груза. Являясь товарораспоря-

дительным документом, он может использовать-

ся либо в качестве залога для получения ссуды

до момента оплаты товара, либо в качестве сред-

ства расчета (или акцепта срочной тратты) до

момента поступления товара к импортеру.

Документарное обеспечение

проведения международных сделок

Чтобы лучше понять, как используются три

основных вида платежных инструментов, рас-

смотрим гипотетическую сделку между амери-

канским импортером и английским экспорте-

ром. Последовательность проведения такой

сделки показана в примере 12.6. На первом эта-

пе импортер направляет заявку на аккредитив в

свой американский банк. На втором этапе, если

банк готов гарантировать оплату товара после

предоставления необходимых документов, он

готовит аккредитив и отправляет его экспорте-

ру в Англию. В аккредитиве перечисляются до-

кументы, которые необходимо представить, а

также условия, которые необходимо выполнить

для получения платежа. На третьем этапе анг-

лийский экспортер отгружает товар в Америку

и подготавливает необходимые документы. На

четвертом этапе экспортер выписывает перевод-

ной вексель в соответствии с условиями, пере-

численными в аккредитиве, и направляет его

вместе с аккредитивом и другими документами

(коносамент, счет-фактура, сертификат каче-

ства и пр.) в свой лондонский банк. На пятом

этапе лондонский банк тщательно проверяет

представленные документы, и если они соответ-

ствуют всем необходимым требованиям, под-

тверждает кредитные обязательства (добав-

ляет свое обещание произвести платеж) и

направляет деньги экспортеру. Обычно этот

платеж осуществляется в валюте экспортера

(в данном случае в фунтах стерлингов). Обра-

тите внимание на то, что английский банк про-

веряет только документы, а не содержимое от-

338

Часть 3. Финансовые рынки

правляемых

контейнеров и факт их погрузки на

судно. Сам по себе аккредитив не защищает им-

портера на тот случай, если экспортер попыта-

ется продать ему негодный товар. Для предотв-

ращения подобного рода махинаций в перечень

необходимых документов включается сертифи-

кат качества.

На шестом этапе английский банк направля-

ет переводной вексель и прочие необходимые

документы в банк импортера, который также

их тщательно проверяет. Если вексель являет-

ся векселем на предъявителя, американский

банк выплачивает по нему положенную сумму

и затем получает ее с импортера. Если же век-

сель представляет собой срочную тратту, то

банк ставит на нее печать с надписью «акцеп-

тована», подписывает ее и либо возвращает в

банк экспортера, либо переводит ему сумму

векселя с учетом дисконта. Если американский

банк платит банку экспортера по

срочной

у

трат-

те, то таким образом он превращает ее в банков-

ский акцепт. Банк может либо держать этот

вексель у себя до момента наступления срока

платежа (в этом случае он действует наподобие

ссуды, предоставляемой банком импортеру),

либо продать банковский акцепт на денежном

рынке (седьмой этап), и в этой ситуации век-

сель будет подобен коммерческой бумаге, вы-

пущенной импортером и гарантированной

банком. Так как банк импортера акцептует

срочную тратту, то он принимает на себя обя-

зательство по ее оплате, а также риски, связан-

ные с невыполнением платежных обязательств

со стороны импортера (восьмой этап). Поэто-

му банковский акцепт несет в себе не больше

кредитного риска, чем другие обязательства

банка, а иногда даже меньше (если импортер

имеет более высокий кредитный рейтинг). За

счет продажи банковского акцепта банк может

быстро получить наличные средства для фи-

нансирования своих операций.

Услуги по получению средств

по долговым обязательствам

Банки могут оказывать специальные услуги, дей-

ствуя в качестве агентов по сбору средств по век-

селям, выписанным экспортерами и другими

должниками. Система международных платежей

напоминает схему внутригосударственных рас-

четов с помощью клиринга чеков. Как известно,

внутри страны клиринг чеков осуществляется с

помощью ФРС, системы банковских корреспон-

дентских отношений и региональных расчетных

палат. В сфере действия международной банков-

ской системы основные схемы учета кредитных

инструментов реализуются с помощью зарубеж-

ных филиалов банков, системы их корреспонден-

тских отношений с иностранными банками, а

также международных расчетных палат.

При сборе средств по международным кредит-

ным инструментам банки действуют исключи-

тельно в качестве агентов. Таким образом, они

могут ускорить осуществление всего невыпол-

ненного платежа или его части, но не несут обя-

зательств в случае возникновения проблем, свя-

занных с его получением. Лицо, выставившее

тратту (так называемый трассант), должно вер-

нуть любые полученные им авансы, если его

тратта не будет оплачена. Банки не приобретают

права собственности на векселя, получением де-

нег по которым они занимаются. Их доход со-

ставляет лишь вознаграждение за выполненную

услугу.

Получение средств по международным пла-

тежным документам может осуществляться без

предоставления сопроводительной документа-

ции. В частности, банковские и дорожные чеки, а

также платежные поручения принимаются боль-

шинством банков и легко обмениваются на мест-

ную валюту. Например, американский турист

может обналичить свой чек на сумму $ 500 в

лондонском банке. После идентификации лич-

ности туриста банк выплачивает ему соответ-

ствующую сумму в фунтах стерлингов в соот-

ветствии с собственным обменным курсом.

Затем чек с авиапочтой отправляется в амери-

канский банк, имеющий корреспондентские от-

ношения с английским банком. В свою очередь,

этот американский банк переводит на открытый

в нем счет английского банка $ 500. Данный спо-

соб получения средств с помощью банка-кор-

респондента называется кассовым письмом или

поручением

о зачислении денег на счет. Способы

получения средств, требующие предоставления

специальных документов, более сложны и трудо-

емки, но именно они чаще всего используются

при расчетах по международным торговым сдел-

кам. Примерами их использования являются рас-

четы с помощью векселя на предъявителя или с

помощью срочной тратты, выписываемых на ос-

новании аккредитива.

Глава 12. Международные рынки кредитов и валюты (Введение)

339

Другие способы финансирования

экспортных сделок

Важной особенностью финансирования экспорт-

ных сделок с помощью аккредитива является

требование формального признания обяза-

тельств по платежам со стороны импортера. Так

как аккредитив, несмотря на свое широкое при-

менение, все же содержит элемент недоверия эк-

спортера к противоположной стороне сделки, то

импортеры охотно прибегают к таким схемам

расчетов, которые позволяют им избежать неко-

торых формальностей. К несчастью для них

именно эти формальности в виде письменного

принятия на себя долговых обязательств и пре-

доставления банковских гарантий как раз и

слу-

жат для многих экспортеров привлекательным

моментом в международной торговле, поскольку

обеспечивают им защиту от риска проведения

сделок с незнакомым торговым партнером.

Для защиты интересов экспортеров в услови-

ях возрастающей конкуренции на мировых рын-

ках в США созданы новые формы финанси-

рования международных сделок. К их числу

относятся страхование экспортных кредитов,

использование возможностей Экспортно-им-

портного банка и так называемый форфейтинг

(forfaiting).

Страхование экспортных кредитов. Страхова-

ние экспортного кредита, используемое экспор-

тером, является альтернативой аккредитиву

(или наличным расчетам) и позволяет импорте-

ру покупать товар практически по своему откры-

тому счету без формального признания своих

долговых обязательств. В то же время такая стра-

ховка защищает экспортера от большинства ком-

мерческих рисков, а нередко и от политических.

Данный вид страхования осуществляется Ассо-

циацией страхования иностранных кредитов

(Foreign Credit Insurance Association — FCIA), в

состав которой входят около 50 частных страхо-

вых компаний. Такое страхование предоставляет

обеспечение для

кратко-,

средне- и даже долго-

срочных (до 7 лет) финансовых соглашений для

отдельных сделок. Политические риски могут

быть застрахованы на 100% суммы убытков, но

коммерческие риски обычно страхуются только

частично, на 90-95%.

Страховка FCIA отличается от соглашения о

страховании экспортных кредитов в других стра-

нах двумя особенностями. Во-первых, это част-

ная ассоциация страховых компаний, а не офи-

циальная государственная программа. Ассоциа-

ция тесно сотрудничает с Экспортно-импортным

банком, но все же является неприбыльной орга-

низацией. Ориентация на прибыль может сде-

лать ее более осторожной в оценке иностранных

кредитных рисков, но в то же время она иногда

не может предложить такие же привлекательные

условия финансовых соглашений для импорте-

ров, как конкурирующие правительственные

программы в других странах, которые не имеют

своей целью получение прибыли. Во-вторых,

правила Ассоциации отличаются от подобных

программ других стран в том, что после возник-

новения убытков обязанность по сбору денег воз-

лагается на FCIA.

Экспортно-импортный

банк. Многие страны

субсидируют ориентированные на экспорт отрас-

ли в интересах решения таких целей внутренней

экономической политики, как увеличение занято-

сти внутри страны и расширение своей доли на

рынке, так чтобы эффект экономии от масштабов

производства мог быть реализован в ключевых

отраслях национальной промышленности. Такие

субсидии могут принимать разнообразные фор-

мы, такие, например, как неофициальная оплата

расходов на

НИОКР

в японской электронной

промышленности и выдача низкопроцентных кре-

дитов импортерам для финансирования покупки

товаров и услуг национального производства.

В США основным государственным учреждени-

ем, занимающимся стимулированием экспортной

деятельности, является Экспортно-импортный

банк (Эксимбанк). Его деятельность призвана со-

действовать развитию американского экспорта с

помощью предоставления льготных ссуд компа-

ниям, продающим свою продукцию за рубеж, реа-

лизации программ

совершенствования

страхова-

ния и гарантийного обеспечения международных

сделок и других подобных мероприятий.

Экспортно-импортный банк также сотрудни-

чает с Частной корпорацией по финансированию

экспорта (PEFCO) в вопросах предоставления

кредитов в долларах США зарубежным импор-

терам для финансирования их закупок американ-

ских товаров и услуг. Хотя задачей PEFCO явля-

ется мобилизация частного капитала в

США

для

поддержки экспорта, все ее кредиты гарантиру-

ются

Эксимбанком,

а следовательно, и Казначей-

ством США. Он собирает капитал в основном на

рынках долгосрочных долговых обязательств.

340

Часть 3. Финансовые рынки

Форфейтинг. Третьей, сравнительно новой

формой финансирования международной тор-

говли, является форфейтинг, представляющий

собой покупку торговых обязательств, выпол-

нение которых намечено на определенный срок

в будущем без права регресса со стороны экс-

портера. Специализированная финансовая

компания, называемая форфейтером (forfaiter)

приобретает торговые или иные долговые обя-

зательства на условиях форфейтинга, а затем

компонует их определенным образом для про-

дажи инвесторам.

Большинство

форфейтеров

связаны с крупны-

ми немецкими и швейцарскими банками. С од-

ной стороны, форфейтер выступает в качестве

специалиста по суверенному риску, поскольку он

покупает дебиторскую задолженность без права

регресса. Экспортер, осуществивший сделку

форфейтинга, получает оговоренную сумму де-

нег вперед и может в дальнейшем не беспокоить-

ся о своевременности расчетов с импортером, так

как в этом случае риск неплатежа принимает на

себя форфейтер. С другой стороны, форфейтер

выступает в качестве фирмы маркет-мейкера, в

качестве которой он собирает дебиторские задол-

женности в пакеты с различными сроками пога-

шения и номинальными суммами, при этом да-

вая им свое собственное имя в качестве гаранта

векселей до того, как продать их инвесторам.

Проверьте себя

1. По каким причинам страна может иметь де-

фицит текущего счета своего платежного ба-

ланса?

2. Каким образом потоки капиталов компенси-

руют дефицит текущего счета платежного ба-

ланса?

3. Как фирма может снизить риск возможных

убытков с помощью форвардных сделок с ва-

лютой? Почему убытки по подобным сделкам

часто являются скорее кажущимися, чем ре-

альными?

4. Почему банковские и прочие виды гарантий

облегчают ведение международной торговли?

Еврорынки

Еврорынки представляют собой свободные рын-

ки краткосрочных и долгосрочных капиталов,

ведущие торговые центры которых находятся в

Европе, на Среднем Востоке и в Азии. Кратко-

срочные еврорынки называются также рынками

евровалют. Евровалютой считается любая валю-

та, находящаяся на срочных депозитах банков

других стран. Таким образом, евродоллар пред-

ставляет собой средства в американских долла-

рах, размещенные в банках за пределами США.

В мире международных финансов рынки евро-

валют выполняют три важные функции. Во-пер-

вых, они являются привлекательным источником

пополнения оборотных средств для международ-

ных корпораций. Эта привлекательность обуслов-

лена тем, что ставки по ссудам в евровалюте обыч-

но бывают ниже, чем по эквивалентным ссудам в

отдельных странах. Так, ставки по евродолларо-

вым кредитам на еврорынках оказываются более

низкими, поскольку: (а) евродолларовые депози-

ты не требуют от банков выполнения резервных

требований и расходов по страхованию; (б) евро-

рынки являются оптовыми, главным образом,

межбанковскими рынками, а это значит, что все

участники таких рынков являются кредитоспо-

собными, минимальный размер сделки составля-

ет $ 500 000, а затраты на проверку платежеспо-

собности сторон и обработку документации

сводятся к минимуму. В результате, по сравнению

с рынком заемных средств США, ставка по ссуде

на еврорынках оказывается более низкой, а по де-

позитам — более высокой.

Во-вторых, рынки евровалют служат местом

накопления избыточных наличных средств.

Международные корпорации и банки, а также

центральные банки некоторых стран нередко

размещают на этих рынках свои свободные сред-

ства и получают при этом довольно высокий до-

ход. Кроме того, на рынках евровалют действуют

менее строгие правила регулирования. Возмож-

ность получения сравнительно высоких и не об-

лагаемых налогом доходов привлекает также и

частных инвесторов, в том числе и тех, которые

желают сохранить свою анонимность за счет ис-

пользования ценных бумаг на предъявителя.

В-третьих, рынки евровалют содействуют об-

легчению ведения международной торговли.

Даже если торговая сделка финансируется с по-

мощью аккредитива, то для банка будет выгод-

ным для осуществления платежей использовать

ссуду, взятую в евровалюте. Крупные корпора-

Глава 12. Международные рынки

кредитов

и валюты (Введение)

341

ции

нередко заимствуют средства на рынке евро-

валют напрямую и в обмен на предоставление

торговой скидки платят за приобретаемый товар

наличными деньгами. Без такого привлекатель-

ного источника финансирования объем сделок

международной торговли не был бы таким высо-

ким.

Измерить общее количество этих «денег без

гражданства» довольно трудно. Тем не менее,

известно, что валовой объем сделок рынков ев-

ровалют составляет многие триллионы долла-

ров. Так как почти половина евродолларовых

депозитов представляет собой межбанковские

трансферты,

то чистая оценка величины этого

рынка будет меньше, но тем не менее и она бу-

дет выражаться в триллионах долларов. Евро-

долларовые депозиты высоко ликвидные, так

как 90% из них размещается на срок от одного

дня до нескольких месяцев. Почти 1/3 из них

имеет срок погашения 8 дней и меньше, а почти

90% имеют сроки погашения в пределах 6 меся-

цев. Относительно немного депозитов имеют

сроки погашения более одного года.

Образование рынка евровалют

Многие фирмы и частные лица используют дол-

ларовые депозиты для проведения своих между-

народных платежей. Кроме того, доллар часто

используется в расчетах между странами, по-

скольку США имеют мощную, стабильно разви-

вающуюся экономику, сравнительно мало под-

верженную воздействию со стороны государства.

По этим причинам долларовые депозиты пред-

ставляют собой высоко ликвидные активы, кото-

рые легко могут быть использованы при расчетах

по международным сделкам или же обменены на

иные финансовые требования.

Однако не все люди хотят держать свои фи-

нансовые требования, номинированные в долла-

рах, непосредственно в США. Рынок евровалю-

ты возник в 1950-х годах после того, как СССР в

целях защиты своих долларовых депозитов от

возможного отчуждения с целью погашения дол-

гов царского правительства изъял средства из

американских банков и разместил их в Западной

Европе. Затем европейские банки выдали СССР

свои номинированные в долларах депозитные

обязательства, обеспеченные средствами, переве-

денными из США. Данная операция проиллюст-

рирована в примере 12.7. Советский Союз, раз-

мещая доллары в Европе, был способен избавить-

ся от угрозы того, что Соединенные Штаты мог-

ли бы заморозить или экспроприировать его

вклады в американских банках.

Однако и тот, кто не боится отчуждения своих

средств, может держать их в евродолларах, а не в

депозитах на территории США, по нескольким

причинам. Во-первых, иностранные банки могут

предоставить более квалифицированные и об-

ширные услуги в зарубежных странах, чем аме-

риканские банки, даже если вкладчик и не хочет

конвертировать свои долларовые накопления в

валюту той страны, где он размещает депозит. Эта

денежная единица при совершении международ-

ных сделок может быть не столь полезна, как дол-

лар, или владение данной валютой может подвер-

гнуть вкладчика нежелательному валютному

риску или вызвать трудности с бухгалтерским

учетом. Во-вторых, налоговое законодательство

или периодически вводимые американским пра-

вительством ограничения на вывоз капитала мо-

гут оказать влияние на желание американцев

направлять доходы, полученные за границей, об-

ратно в США. В то же время никаких подобных

проблем с использованием евродолларовых депо-

зитов не существует. Евродолларовые рынки ста-

ли популярны среди американских корпораций,

действующих за границей, после того, как в 1960-х

годах правительство США ввело контроль над

перемещением валюты и ограничило для своих

резидентов возможности инвестирования средств

за рубеж.

Лондонская ставка предложения

по межбанковским депозитам (LIBOR)

Рынки евровалют первоначально развивались как

крупные рынки для осуществления межбанков-

ских сделок. Процентная ставка, устанавливаемая

для этих операций, получила название Лондонской

ставки предложения по межбанковским депозитам

(LIBOR). Ставка LIBOR и базисная ставка по ссу-

дам первоклассных заемщиков США (так называ-

емый

«прайм-рэйт»)

являются двумя основными

показателями, на которые обычно ориентируются

стороны, ведущие переговоры о процентной ставке

по ссуде на международном финансовом рынке.

В настоящее время на рынках евровалют осуществ-

ляется предоставление средств корпорациям, госу-