Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

354

Часть 4. Коммерческие банки

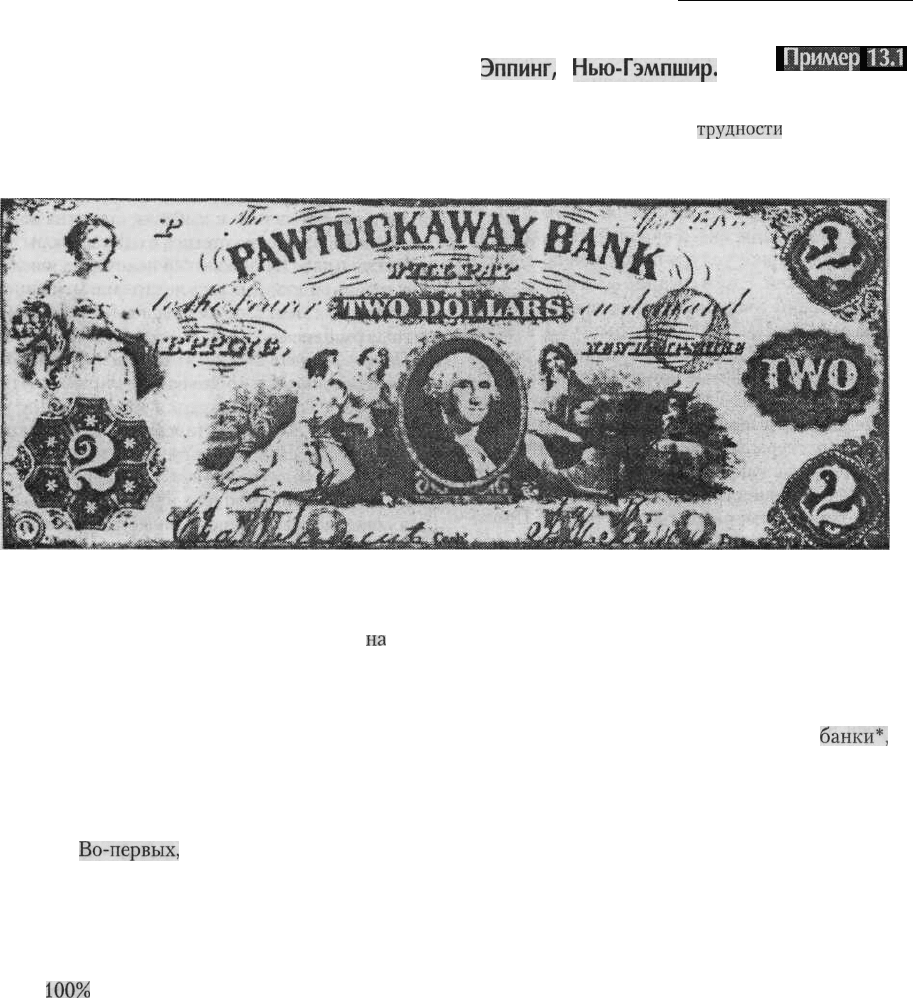

Банкнота Pawtuckaway Bank,

Эппинг,

Нью-Гэмпшир.

Пример

13.1

Исторически индивидуальные банковские обязательства (называемые банкнотами) служили в качестве де-

нег. Тот факт, что одновременно существовало слишком много видов денег, создавал

трудности

при торговле.

Человек никогда не знал, обладает ли он банкнотой хорошего или несостоятельного банка. Ничего удивитель-

ного, что банкноты от мало известных банков обменивались с большим дисконтом.

Источник: С разрешения Управления общественных связей Федерального резервного банка Бостона.

В нашем примере банкир-ювелир выдал

на

4000

дополнительных расписок, которыми ссудил сво-

их заемщиков с целью получения дохода. Обра-

тите внимание на то, что до выдачи ссуды oh имел

1000 золотом и 1000 расписками, а после выдачи

4000 ссуды — уже 5000 расписками, но по-пре-

жнему лишь 1000 золотом для обеспечения сво-

их обязательств.

Этот пример иллюстрирует два важных обсто-

ятельства.

Во-первых,

банкир, выпуская дополни-

тельные 4000, сам «создает» деньги. Во-вторых, он

делает это благодаря частичному банковскому ре-

зервированию. Частичное банковское резервиро-

вание имеет место в тех случаях, когда величина

банковских резервов (золота) составляет

менее

100%

общей суммы депозитов. В нашем при-

мере банкир-ювелир снизил свои банковские ре-

зервы со 100 до 20% ($ 1000 против $ 5000).

В наше время, как и в те далекие дни, процесс со-

здания денег банковской системой базируется на

концепции частичного банковского резервирова-

ния.

Банкноты. С наступлением эпохи частичного

банковского резервирования банкиры-ювелиры

вскоре обнаружили, что давать другим людям ссу-

ды своими стандартными расписками (деньгами)

гораздо выгоднее, чем заниматься созданием из-

делий из драгоценных металлов. Постепенно мас-

терские этих ювелиров превратились в

банки*,

а

их расписки стали называться банкнотами. Банк-

нота является не чем иным, как обязательством,

выпущенным конкретным банком; следовательно,

это одна из форм «кредитных денег». Стоимость

банкноты зависит от платежеспособности банка-

эмитента. Образец банкноты приведен в примере

13.1.

Депозитные операции банков. Заключитель-

ным шагом на пути к созданию современной

банковской системы стало осознание ее члена-

ми того факта, что прием к оплате долговых рас-

писок, выпущенных другими банками, отвечает

общим интересам. Это нововведение позволи-

ло банкнотам и чековым счетам перешагнуть го-

сударственные границы; их популярность как

средства обращения еще больше увеличилась.

Появление вкладов до востребования было

обусловлено стремлением упростить процесс пе-

редачи прав на владение депозитами: простое

* От итальянского «banco» — скамья менялы, денежный стол.

Глава 13. Операции коммерческих банков

355

приказание банку о переводе средств обычно

'удобнее

«физической» передачи банкнот. По-

добная практика привела к созданию высокораз-

витой системы чековых счетов в том виде, в ко-

тором мы ее знаем сегодня.

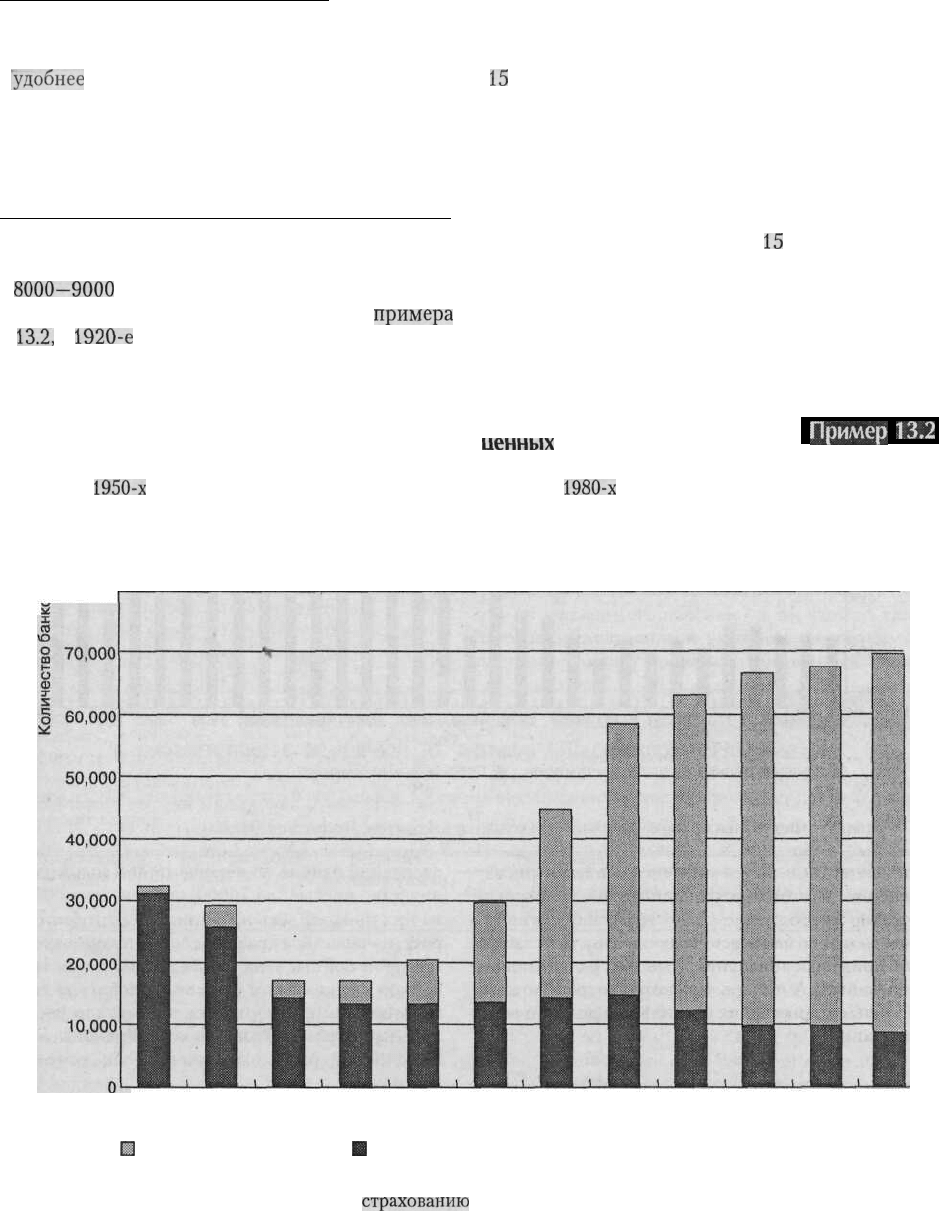

Обзор банковской системы

В настоящее время в США существует около

8000—9000

банков. Хотя это число может пока-

заться очень большим, но как видно из

примера

13.2,

в

1920-е

годы банков было еще больше. Од-

нако в результате краха национальной финансо-

вой системы, наступившей в период Великой

Депрессии, к 1933 году в стране осталось около

15

тысяч банков по сравнению с более чем 30 000

банков в начале 1920-х. В дальнейшем, до начала

1960 годов, количество банков продолжало сни-

жаться, но этот процесс в основном был обуслов-

лен ростом числа слияний и поглощений, а не

банкротств. Затем количество банков стало мед-

ленно расти, и к концу 1980-х годов стабилизи-

ровалось на уровне примерно

15

тысяч. В самом

конце 1980-х и начале 1990-х годов оно вновь

стало снижаться в результате происходивших

слияний и банкротств. Однако с начала 1980-х

годов число всех банковских офисов (отделения

плюс головные конторы) выросло, несмотря на

уменьшение количества банков. Причиной этого

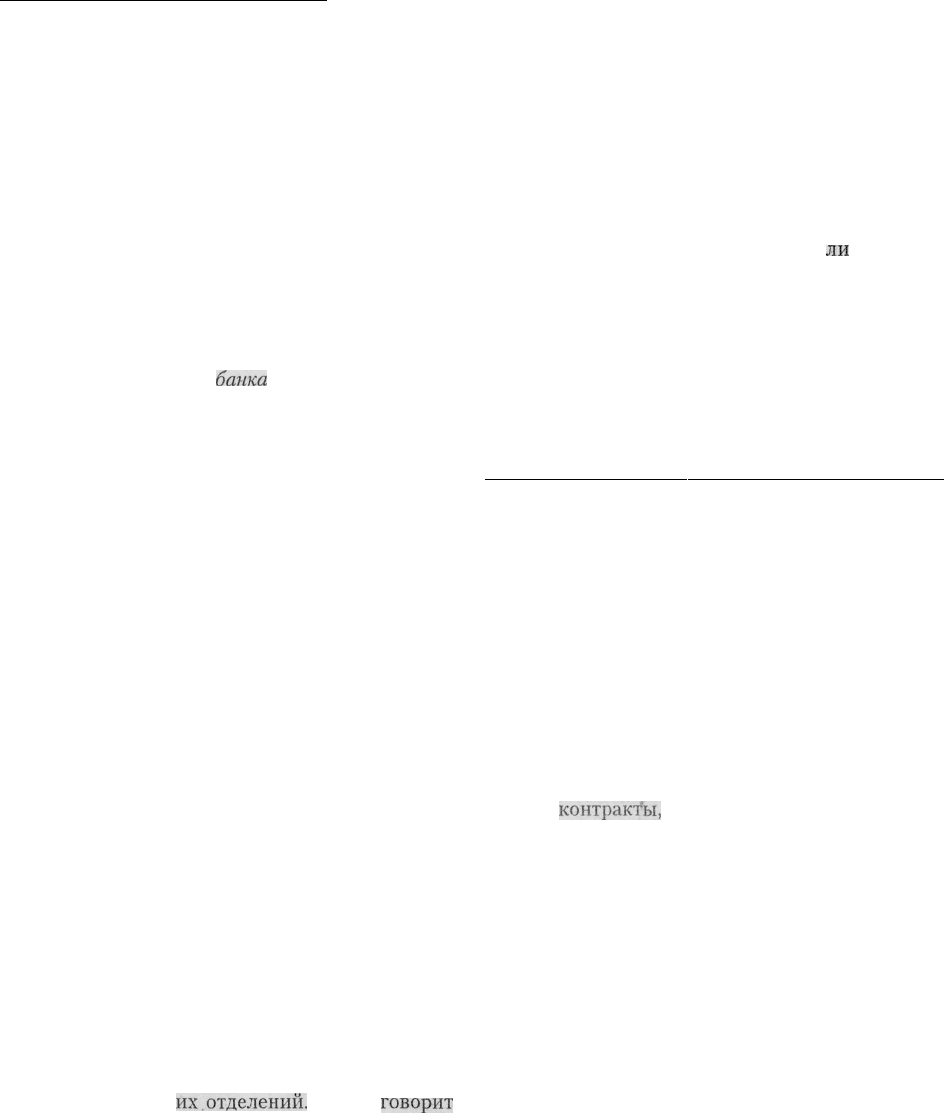

Кривая рынка

ценных

бумаг

Пример

13.2

После

1950-х

годов количество банков и их отделений росло до

1980-х

годов. С развитием деятельности бан-

ков в разных штатах и возникновением электронных банковских услуг количество банков начало сокращаться.

Число филиалов, приходящихся на один банк, продолжает увеличиваться.

80,000

1920 1929 1935 1945 1955 1965 1975 1985 1990 1995 1996 1998

Годы

Ш

Количество отделений

В

Количество банков

Источник: Федеральная корпорация по

страхованию

депозитов, Statistics on Banking.

356

Часть 4. Коммерческие банки

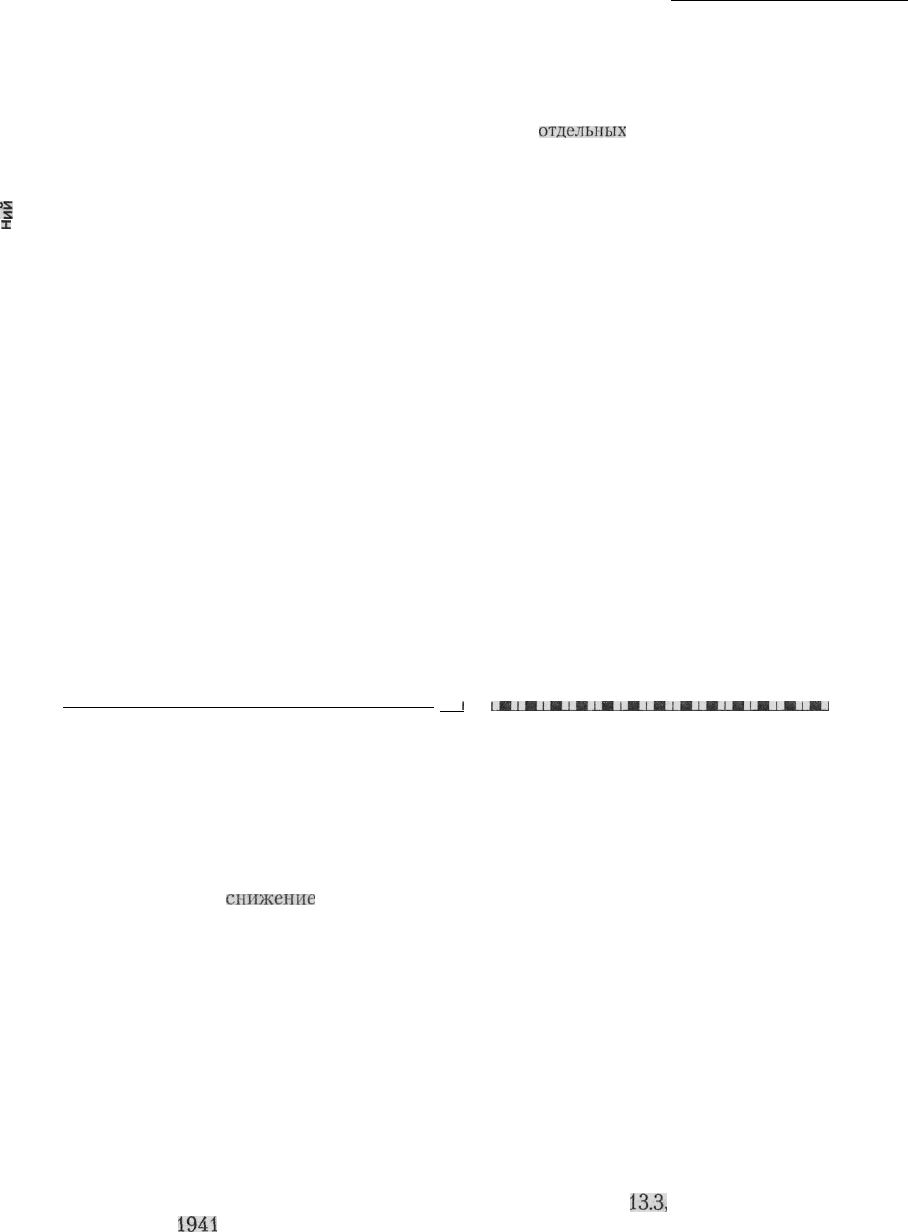

Слияния в банковской отрасли (1966-1997)

Начиная с 1980-х годов, количество слияний в банковской сфере постоянно росло. Подавляющее большин-

ство этих слияний было добровольными сделками, за исключением

отдельных

покупок обанкротившихся бан-

ков в конце 1980-х и начале 1990-х годов.

>|

900

X

в

S

§ 800

700

600

500

400

300

200

100

О

Illllllllllllll

I И

I

II_L_1_II_L_L_L_1__L_L_L_I

1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996

Годы

И Слияния обанкротившихся институтов И Добровольные слияния

Источник: Федеральная корпорация по страхованию депозитов, Statistics on Banking.

увеличения является рост числа банковских от-

делений. Даже несмотря на

снижение

количества

банков, за последние 15 лет географические ог-

раничения на банковскую деятельность ослабли,

что привело к появлению у многих банков новых

отделений. А теперь мы коротко рассмотрим

проблему банковских филиалов и холдинговых

компаний.

Филиалы и банковские холдинговые

компании

Хотя в последние годы число банков уменьши-

лось, количество вновь открываемых отделений

в результате появления новых филиалов резко

возросло. Так, если в

1941

году в США было 3564

отделений банков, то в конце 1990-х годов их ко-

личество превысило 70000, причем почти 60000

из них приходилось на филиалы. Этот быстрый

рост, начавшийся сразу после окончания второй

мировой войны, стал результатом стремления

банков в буквальном смысле следовать за свои-

ми клиентами, которые все чаще стали переез-

жать на жительство в пригородные районы, а так-

же снятия ряда ограничений на открытие

филиалов.

Сокращение числа банков может быть связано

с быстрым течением процессов консолидации,

происходивших в отрасли на протяжении послед-

них 20 лет. Рост банковских слияний проиллюст-

рирован примером

13.3,

хотя многие слияния про-

изошли в конце 1980-х годов как результат

358

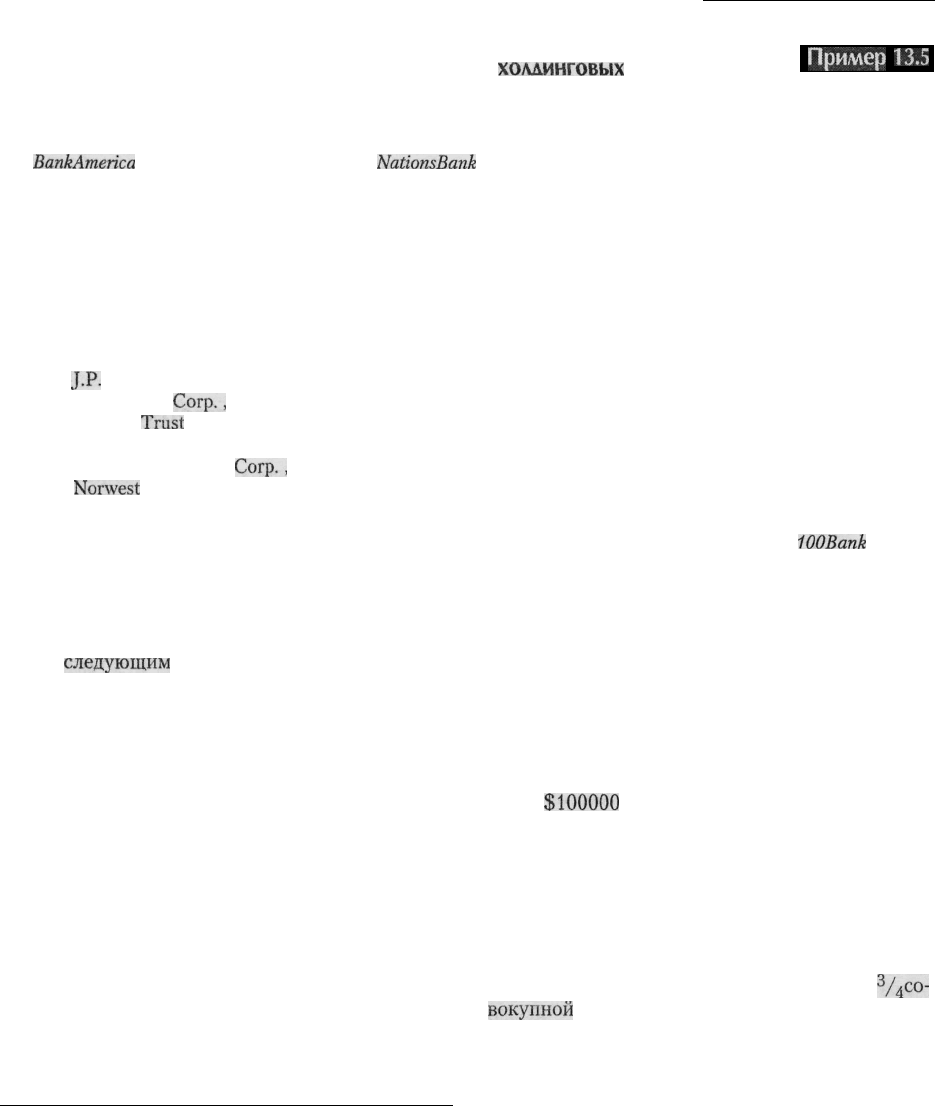

Часть 4. Коммерческие банки

10 крупнейших банковских

холдинговых

компаний

(июнь 1994 гола)

Пример

13.5

BankAmerica

Corporation, которая владеет

NationsBank

и Bank of America, является крупнейшей банковской

холдинговой компанией в США. Она почти в шесть раз больше, чем десятая по величине из числа самых круп-

ных американских банковских холдинговых компаний Fleet Financial Group, Inc. Благодаря консолидации от-

расли, пять из 10 крупнейших БХК держат свои штаб-квартиры вне Нью-Йорка, традиционно являющегося

финансовым центром страны.

Место Банковская холдинговая компания

Общая сумма контролируемых активов (млрд долл.)

1 BankAmerica Corp., Северная Каролина

2 Chase Manhattan Corp., Нью-Йорк

3 Citicorp, Нью-Йорк

4

J.P.

Morgan & Co., Inc., Нью-Йорк

5 First Union

Corp.,

Северная Каролина

6 Bankers

Trust

Corp., Нью-Йорк

7 Bank One Corp., Огайо

8 First Chicago NBD

Corp.,

Иллинойс

9

Norwest

Corp., Миннесота

10 Fleet Financial Group, Inc., Массачусетс

595

356

343

299

235

156

121

119

104

100

Источник: Федеральный совет по проведению ревизий финансовых институтов, Top

WOBank

Holding

Companies, 30 сентября 1998г.

тал). Основное уравнение баланса выражает эту

связь

следующим

образом:

Активы = Пассивы + Капитал.

Величина собственного капитала представляет

собой остаток, получаемый в результате вычита-

ния из суммы активов банка величины его пасси-

вов или, другими словами, его обязательств. Пра-

вая часть уравнения может рассматриваться в

качестве источника средств, используемых бан-

ком. Эти средства предоставляются банку как его

кредиторами (пассивы), так и владельцами (соб-

ственный капитал). Левая часть уравнения пока-

зывает, как банк использует средства (активы),

полученные им от кредиторов и владельцев.

В примере 13.6 приведены основные статьи

активов и пассивов крупных и мелких коммер-

ческих банков США.

Источники банковских средств

Основным источником получения средств для

большинства банков являются различные виды

депозитов — до востребования, сберегательные и

срочные. С финансовой точки зрения депозиты

подобны всем прочим источникам заимствования

средств. С юридической же точки зрения депози-

ты занимают преимущественное положение по

сравнению с другими источниками средств при

удовлетворении претензий их владельцев в слу-

чае разорения банка. Более того, владелец каждо-

го депозита страхуется от любых убытков на сум-

му до

$100000

за счет Федеральной корпорации

по страхованию депозитов (FDIC).

Операционные счета

Банки предлагают ряд операционных счетов, кото-

рые обычно называются текущими или чековыми

счетами. Они служат в качестве основного сред-

ства обмена в экономике, составляя свыше

^/4

СО

"

вокупной

денежной массы (Ml).

Депозиты до востребования. Депозит до вос-

требования — это текущий счет, владелец кото-

рого может получить средства со счета по перво-

му требованию или же с помощью выписанного

чека передать право на них другому лицу. Они со-

ставляют около 20% всех вкладов. Депозиты до

востребования могут принадлежать частным ли-

цам, государственным учреждениям и компани-

ям. Однако они не приносят никаких процентов,

360

Часть 4. Коммерческие банки

увеличить получение этих «бесплатных» средств

за счет предоставления своим клиентам различ-

ных услуг по льготным ценам. К их числу отно-

сились услуги по выдаче чековых книжек, хра-

нению ценностей в банковских сейфах, ведению

финансовой отчетности или продаже дорожных

чеков. Эти услуги компенсировали владельцам

счетов до востребования отсутствие процентных

выплат по депонированным ими средствам.

В 1972 году Конгресс в порядке эксперимента

разрешил финансовым институтам штатов Мас-

сачусетс и Нью-Гемпшир выплачивать процент-

ный доход по особому виду текущих счетов, по-

лучивших название счетов НАУ (Negotial

Order of Withdrawal — NOW). По своей сути сче-

та НАУ являются счетами до востребования,

приносящими процентный доход, ограниченный

максимальной величиной в 5,25% (Предписание

Q).

В 1980 году, согласно Закону о дерегулирова-

нии депозитных учреждений и денежно-кредит-

ном регулировании, право открывать счета НАУ

получили депозитные институты всех штатов.

Открывать счета данного типа можно лишь част-

ным лицам, государственным учреждениям и

некоммерческим организациям. Предельное зна-

чение процентной ставки в 5,25% было отменено

1 января 1986 года. Счета типа НАУ приносят

примерно 5% по всем вкладам.

Сберегательные счета

Сберегательные

счета являются традиционной

формой накопления средств частными лицами и

некоммерческими

организациями.

Для мелких

банков, в отличие от крупных, они служат одним

из важнейших источников получения средств.

С началом процесса дерегулирования финансовой

системы, начавшегося в 1980

году,

значение этих

счетов для всех банков стало снижаться, посколь-

ку население стало активнее пользоваться более

доходными и удобными чековыми счетами. Тра-

диционно сберегательные счета требуют неболь-

ших затрат на их обслуживание, поскольку уро-

вень их использования клиентами банка обычно

бывает сравнительно низким. Основными типа-

ми сберегательных счетов являются счет с ис-

пользованием сберегательной книжки и депозит-

ный счет денежного

рынка.*

Сберегательные

счета. Голубые и зеленые сбе-

регательные книжки долгое время были привыч-

ным символом денежных накоплений для не-

скольких поколений американцев. При внесении

и снятии средств со

сберегательного

счета банк

делал в сберегательной книжке соответствующие

записи. В наше время подобная форма операций

практически не используется. Сегодняшние кли-

енты банков ежеквартально получают выписку

со своего счета и могут проводить операции со

своими сбережениями не выходя из дома при по-

мощи компьютера. Сберегательные счета состав-

ляют 15% всех депозитов и чаще всего открыва-

лись частными вкладчиками и некоммерческими

организациями. Однако с

1975

года их использо-

вание было разрешено и для предприятий част-

ного бизнеса. Согласно существующим законам

для снятия денег со сберегательного вклада не-

обходимо предварительное уведомление банка

не позже, чем за 30 дней. Эта норма была введена

в 1930-х годах, в эпоху частых банкротств, чтобы

помочь банкам справиться с массовым изъятием

средств населением. Однако в наше время банки

редко настаивают на предварительном уведомле-

нии о снятии средств, и поэтому большинство

вкладчиков считает, что может получить их по

первому требованию. Следует также

отметить,

что после 1 апреля 1986 года были сняты ограни-

чения по процентному доходу, начисляемому по

сберегательным счетам.

Депозитные

счета

денежного

рынка.

Чтобы дать

банкам возможность на равных конкурировать с

паевыми фондами денежного рынка (ПФДР), За-

коном Гарна — Сен-Жермена (Garn — St. Germain

Act) от 1982 года банки получили возможность

открывать счета, «эквивалентные» счетам ПФДР.

Принятие этого закона было вызвано тем, что про-

центная ставка по счетам ПФДР стала существен-

но превышать максимально допустимую ставку

процентных выплат по банковским депозитам

(Предписание Q). В результате в декабре

1982

года

появились так называемые депозитные счета де-

нежного рынка (ДСДР) (money market deposit

account).

* В соответствии с российским законодательством сберегательная книжка (книжка денежных вкладов) выдается

вкладчику и при заключении договора об открытии вклада до востребования, и при заключении договора об

открытии срочного вклада. Более того, книжка денежных вкладов удостоверяет факт заключения договора банков-

ского вклада и внесения вкладчиком денежных средств на счет.

Глава 13. Операции коммерческих банков

361

ДСДР страхуются на федеральном уровне, а

величина процентной ставки по ним устанавли-

вается по усмотрению банка. Отдельные их харак-

теристики, например, минимальные балансовые

требования, могут меняться от банка к

банку.

Дан-

ный вид счетов доступен для всех клиентов банка,

включая и коммерческие компании. ДСДР быст-

ро завоевали достаточно высокую

популярность

и помогли банкам привлечь часть средств, направ-

лявшихся ранее в

ПФДР*.

Сегодня они составля-

ют 20% банковских вкладов.

Срочные депозиты

После 1960 года объемы срочных депозитов нача-

ли быстро расти и достигли 35% от общего объема

банковских ресурсов, став главным источником их

пополнения. Средства со счетов по срочным депо-

зитам обычно снимаются не ранее установленного

по ним срока и не могут быть переведены кому-

либо еще при помощи чека. Если же происходит

досрочное снятие средств со срочного депозита, то

в этом случае процентный доход по нему начисля-

ется по пониженной

ставке.**

Такие депозиты

(вклады) могут открывать и частные лица, и ком-

пании. Характеристики срочного вклада зависят

от срока, на который банк принимает деньги, ми-

нимальной величины вносимой суммы, условий

возобновления договора о депонировании, воз-

можности переуступки третьим лицам и штраф-

ных санкций в, случае досрочного изъятия. После 1

апреля 1986 по срочным депозитам были отменены

любые ограничения на величину устанавливаемо-

го процентного дохода. Основными видами сроч-

ных депозитов являются сберегательные и депо-

зитные сертификаты, а также сертификаты

денежного рынка.

Сберегательные

сертификаты. Сберегатель-

ные сертификаты, ставшие особенно популярны-

ми в последние 15 лет, используются, главным

образом, мелкими клиентами. Они являются

важным источником средств для небольших, ори-

ентированных на рядовых потребителей банков.

Сберегательные сертификаты представляют со-

бой обязательства банка, выпускаемые ими с ука-

занием их номинальной стоимости, процентной

ставки и срока погашения. Процентная ставка по

сберегательным сертификатам обычно бывает

выше, чем по сберегательным счетам.

Депозитные сертификаты. Депозитные сер-

тификаты (ДС) представляют собой необеспе-

ченные обязательства коммерческих банков но-

миналом от $100,000 и выше, предназначенные

как для частных лиц, так и для компаний раз-

личного профиля. Депозитные сертификаты

имеют фиксированную дату погашения, гаран-

тируют выплату установленного процентного

дохода, а также, при соблюдении определенных

условий, могут переуступаться другим лицам.

Передаваемые ДС выпускаются крупными, из-

вестными коммерческими банками с высоким

кредитным рейтингом. Их покупка и продажа

осуществляется на хорошо развитом вторичном

рынке.

ДС привлекательны как для владельцев круп-

ных денежных средств, так и для коммерческих

банков. В любой момент они могут быть проданы

на вторичном рынке с минимальными потерями

для их владельца. ДС позволяют крупным ком-

мерческим банкам привлекать временно свобод-

ные средства, которые ранее направлялись на

приобретение других инструментов денежного

рынка. Небольшие банки также могут выпускать

собственные ДС, которые, однако, не имеют раз-

витого вторичного рынка и поэтому менее при-

влекательны для инвесторов. Процентная ставка

по ДС обычно бывает близкой к ставке сопоста-

вимых по основным параметрам инструментов

денежного рынка. С 1973 года не существует ни-

каких ограничений на максимальное значение

процентной ставки по

ДС

на сумму $ 100 000 и

больше.

*В последующем для того чтобы банки могли конкурировать с

ПФДР,

коммерческим банкам разрешили с января

1983 года открывать

Супер

НАУ счета (SNOW). Эти счета характеризовались неограниченными возможностями

выписывать чеки в пределах размещенных на них средств, возможностью назначать нерегулируемые ставки

процентов но ним и требовали минимального среднего остатка в $ 2500 или больше. 1

января

1986 года счета

SNOW и NOW были слиты в один вид счета, который и называется сегодня НАУ-счетом.

**

В российской

банковской

практике доход по срочному вкладу начисляется по действующей ставке вклада до

востребования

в том случае,

если

вкладчик

изъял средства со счета но этому вкладу до окончания срока хранения

вклада.

362

Часть 4. Коммерческие банки

Заемные средства

Заемные средства обычно представляют собой

краткосрочные заимствования, осуществляемые

коммерческими банками на оптовом денежном

рынке или у Федерального резервного банка.

С финансовой точки зрения они подобны депо-

зитам, однако не имеют страховки FDIC. В

на-

стоящее время доля подобных заимствований

составляет 20% общей величины привлеченных

Битва

за

комиссионные,

взимаемые за пользование

банкоматами:

банки снова

побеждают

ЛЮДИ

И

СОБЫТИЯ

В феврале 1999

года

городские

инспекторы Сан-Франциско

поста-

вили на голосование

предложение,:

которое бы

поставило

вне

закона

дополнительные

комиссионные

за

пользование

банкоматами

(ATM).;

Это предложение должно было сде-

лать Сан-Франциско первым

горо-

дом, в котором были запрещены те

комиссионные,

которые

некоторые

банки брали с

клиентов

других

ин-

ститутов, когда: они использовали

:

их автоматические кассовые маши-

ны. Этот сбор обычно

составлял

$'

1,5 и прибавлялся к другим

ко-

миссионным,

которые

клиенты

платили своим собственным бан-

кам

за пользование

банкоматами

другого банка. Эти поборы

наруша-

ли права многих

групп

потребите-

лей; считали, что эти

комиссион-

ные

являются

чрезмерными,

и

что

потребители,

особенно те, кто полу-

чает низкие доходы, нуждаются

в

защите.

В

свою

защиту банки

утвержда-

ют, что справедливость и разум-

ность сборов за. использование бан-

коматов

другого

банка

должна

определяться на рынке, а не прави-

тельственными органами.

Согласно

точке зрения

банков,

потребители

могут выбрать

вариант

с

использо-

ванием банкомата своего банка

для

проведения

трансакций.

Когда

по-

требитель

решает

использовать

в

своих целях ATM другого банка, он

имеет возможность

решить,"стоит

ли дополнительное удобство свя-

занных с ним

издержек.

Битва за дополнительные

ко-

миссионные за пользование

ATM

; также

привела

к конфликту

между

отдельными штатами,

которые

по-

пытались

запретить дополнитель-

ные

сборы, и Управлением контро-

лера денежного

обращения

(ОСС),

федерального агентства, которое

ре-

гулирует деятельность общенацио-

нальных

банков..

ОСС.считает,

что

имеет исключительные

полномочия

по

регулированию

деятельности

на-

циональных

банков,

а отдельные

штаты не имеют достаточной власти

для

установления

комиссионных,

которые общенациональные банки.

могут или не могут брать со

своих

клиентов.

Пока обсуждается

вопрос

о том,

могут

ли

местные органы власти и

власти штатов ограничивать

банков-

ские комиссионные, потребители

все.

больше^

пользуются

ATM.

Последние исследования

показыва-

ют, что

большинство

Потребителей,

особенно

молодежь, совершают

свои

банковские операции через

автома-

тические кассовые машины чаще,

чем

через

живого кассира.

V

у:-

-Возможность

получать

дополни-

тельные комиссионные внесла свой

вклад в

невиданный

рост числа раз-

мещенных вне

банковских

помеще-

ний

ATM.

В период

между:

1996

и

1998

годом

число

банкоматов вне

банковских

помещений

выросло

с

51

200

до 89 000, в то время как коли-

чество ATM

в

банковских

офисах

увеличилось с 87 000 до:

99.000.

По-

требители,

по-видимому,

наслажда-;

лйсь

дополнительным удобством от

получения

наличных в универмагах,

продовольственных

магазинах,

аэро-:

портах, офисных зданиях и торговых

центрах.-Банки

радовались

дополни-

тельным доходам, который приноси-

ли эти

машины.

Без

возможности

установить плату для

клиентов

Дру-

гих

оанков

за пользование

оанкома-

тами,

говорили банкиры,

нет.экопр-

мичсского

стимула-для

их установ-

ки.

Дополнительные

сборы за поль-

зование ATM является еще

одним

примером

распространяющейся

в

банковской

индустрии

тенденции

брать

плату за

услуги,

которые в

'прошлом

предоставлялись

бесплат-

но.

До начала процесса дерегулиро-

вания банковской

отрасли

в 1980-х

годах банки

оказывали

многочис-

ленные

бесплатные

услуги

своим

вкладчикам, имея в виду,

что'сто*

;Имость

предоставляемых услуг бу-

дет

компенсирована

тем фактом, что

банкам было разрешено не платить

проценты по текущим счетам (Пра-

вило

Q).

После начала дерегулиро-

вания и развития системы

НАУ-сче-

тов банки начали платить проценты

по текущим чековым счетам. Они

продолжали

предоставлять множе-

ство бесплатных услуг, считая, что

стоимость этих услуг

будет'

компен-

сирована

дополнительным доходом,

которые приносят

клиенты,.когда

они занимают в банке деньги или за

счет других услуг,

предоставляемых

банком. Однако в

последние

годы

. эта

стратегия

не сработала, посколь-

ку увеличилась конкуренция

за

кре-

диты.

Банки

не могли больше

уста-

навливать

.высокие

процентные

ставки,

чтобы

компенсировать сто-

имость бесплатных услуг для

своих

вкладчиков. Соответственно, банки

были

вынуждены

повысить

комис-

сионные, которые они брали со сво-

их

клиентов.

Фактически,

многие

банки

берут

с клиентов комиссион-

ные

за

привилегию

поговорить с

банковским

служащим.:

:

Глава 13. Операции коммерческих банков

363

банковских средств. Однако их значение посто-

янно растет, так как спрос на ссуды заставляет

банки активнее использовать данный источник

финансовых ресурсов. Пример 13.7 иллюстриру-

ет этот рост. Заимствованные средства исполь-

зуются преимущественно крупными банками.

Средства федеральных

резервных

фондов

(ФРФ). Исходя из соображений поддержания

необходимого уровня ликвидности, банки могут

иметь резервы, величина которых превышает

установленные законом требования. Банк, имею-

щий избыток резервов, может одолжить их часть

другому банку,

испытывающему

проблемы из-за

недостаточности резервов или желающему уве-

личить их объем, чтобы иметь возможность пре-

доставлять больше ссуд. Покупка (заимствова-

ние) или продажа (предоставление в долг)

резервов с депозита в Федеральном резервном

банке называется операциями со средствами

ФРФ.

Срок возврата средств ФРФ обычно устанав-

ливается равным одному дню, однако взятая та-

ким образом ссуда может непрерывно продлевать-

ся в том же или ином банке, действующем на

рынке ФРФ. Как правило, минимальный объем

подобных заимствований составляет $1 млн.

В деятельности рынка ФРФ постоянно принима-

ют участие около

150

крупных американских бан-

ков, кроме того, еще несколько десятков банков

прибегают к его услугам время от времени. В пос-

леднее время мелкие банки, обычно имеющие из-

быточные резервы, стали активно выходить на

рынок ФРФ в качестве поставщиков (продавцов)

средств

ФРФ

в сумме от $ 50 000 для своих более

крупных банков-корреспондентов.

Соглашения об обратном выкупе. Соглашения

об обратном выкупе представляют собой вид

ссуды, для получения которой банк продает цен-

ные бумаги (обычно государственные) своему

кредитору с одновременным заключением согла-

шения об их выкупе по требованию или к опре-

деленной дате по цене, обеспечивающей согласо-

ванный

уровень доходности. Например, компания

с избыточными средствами может согласиться

купить у банка трехмесячные казначейские век-

селя по цене, гарантирующей доходность на уров-

не 7% годовых с выкупом на следующий день. По-

добные сделки привлекательны для компаний

тем, что в отличие от депозитов до востребования

обеспечивают выплату определенного процентно-

го дохода. Большинство выкупных соглашений

заключаются на сумму от $ 1 млн и выше, а срок

их погашения составляет, как правило, один день,

хотя и может непрерывно продлеваться. Некото-

рые выкупные соглашения могут заключаться на

срок до 30 дней.

Евродоллары. Краткосрочные долларовые депо-

зиты в иностранных банках или зарубежных фи-

лиалах банков США получили название ев-

родолларов. Американские банки могут также

заимствовать средства на короткий период вре-

мени у частных лиц или у других банков на рын-

ке евродолларов. Международный банковский

рынок подобен рынку ФРФ с той лишь разни-

цей, что средства на нем могут быть получены на

срок до полугода. Базовой ставкой этого рынка

служит ставка LIBOR (Лондонская ставка пред-

лржения

по межбанковским депозитам). На рын-

ке евродолларов активно действуют лишь круп-

ные американские банки.

Банковские акцепты. Банковский акцепт

представляет собой переводной вексель, выпи-

санный фирмой на банк для оплаты товара. Пе-

реводной вексель является обязательством вы-

платы его владельцу определенной суммы денег

к конкретной дате в будущем. Особое свойство

такого переводного векселя состоит в том, что

банк акцептует его заранее, гарантируя выплату

денег к установленному сроку. В результате банк

принимает на себя платежные обязательства по

данному векселю, первоначально возлагавшиеся

на фирму, которая его выписала. Банк может дер-

жать банковский акцепт у себя или продать

его

на вторичном рынке для пополнения запасов на-

личных средств. Как

правило,

большинство бан-

ковских акцептов образуется в процессе осуще-

ствления международных торговых сделок.

Экспортеры и импортеры считают более надеж-

ным использовать такие переводные векселя, оп-

лата которых гарантируется известными банка-

ми, а не те, которые просто выписываются на

банковские счета мало известных им компаний.

Банковские акцепты являются источником

средств главным образом для крупных банков.

(Федеральные фонды, соглашения об обратном

выкупе и банковские акцепты являются инстру-

ментами денежного рынка, которые обсуждают-

ся подробно в главе 8.)

Ссуды

федерального резервного банка. Ком-

мерческие банки могут сделать краткосрочное

заимствование средств в региональном феде-

ральном резервном банке. Целью такой операции

364

Часть 4. Коммерческие банки

может быть покрытие временного дефицита

бан-

ковских резервов. Обычный срок такой ссуды

составляет 15 дней, хотя он может быть и про-

длен с согласия федерального резервного банка.

Для получения ссуды через дисконтное окно

коммерческий банк должен обратиться с соот-

ветствующей просьбой в федеральный резерв-

ный банк и получить его согласие. Федеральные

резервные банки осуществляют строгий конт-

роль над фактическим использованием данной

ссуды. Обычно сумма, которую коммерческий

банк может получить через окно ФРС, оказыва-

ется сравнительно небольшой и составляет ме-

нее 1% средств, предназначенных для всех бан-

ков.

Ноты и облигации

Выпуск облигаций для получения необходимых

средств широко используется многими промыш-

ленными компаниями. Однако лишь несколько

лет тому назад некоторые коммерческие банки в

Обязательства и счета капитала

коммерческих банков

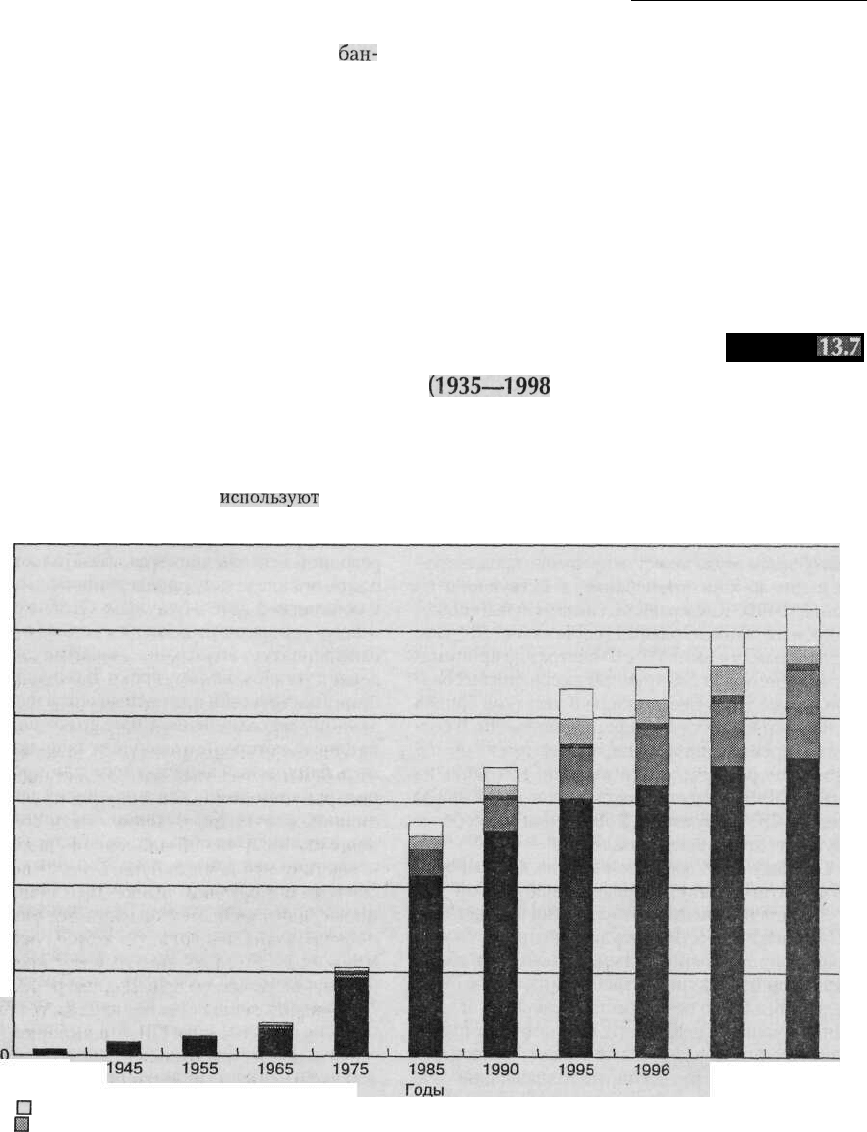

(1935—1998

гг.)

Пример

13,7

В последние годы увеличившийся спрос на кредиты опередил рост вкладов в банках. В результате банки дол-

жны были более активно использовать заемные средства для финансирования своих операций. Банки лишь в

малой степени использовали средства денежного рынка как источник средств до середины 1980-х годов. Однако

в последние годы банки все больше

используют

заемные ресурсы. В настоящее время они составляют около 20%

всех средств, привлеченных банками.

6,000

S

5,000

4,000

3,000

2,000

1,000

1935

П

Совокупный капитал

Щ

Другие обязательства

• Задолженность с пониженным статусом

Щ Заемные средства

• Депозиты

Источник: ФКРС, Statistics on Banking.

1997

1998

Глава 13. Операции коммерческих банков

365

качестве источника пополнения средств стали ис-

пользовать краткосрочные ноты и долгосрочные

облигации. В начале 1960-х годов главный бухгал-

тер-контролер постановил, что необеспеченное

долговое обязательство, имеющее пониженный

статус относительно депозитов, может использо-

ваться для увеличения банковских средств и что

ограниченная часть этого долга может рассматри-

ваться как часть банковского капитала. Ноты и

облигации составляют лишь небольшую долю

обязательств коммерческих банков.

Счета капитала

Собственный капитал

банка

представляет собой

средства его акционеров или владельцев, которы-

ми они рискуют в случае невыполнения банком

обязательств по взятым ссудам или по выпущен-

ным ценным бумагам. Чем выше соотношение меж-

ду объемами собственного капитала и депозитов,

тем выше защищенность интересов вкладчиков

банка. Банки имеют намного меньший уровень сче-

тов капитала по сравнению с компаниями, заняты-

ми в других видах бизнеса. В настоящее время на

счетах капиталов банков находится примерно 8%

от общего количества их средств. Обратите внима-

ние на то, что для мелких банков собственный ка-

питал является более важным источником средств,

чем для крупных.

Существует три основных типа счетов капитала

коммерческих банков: акционерный капитал, не-

распределенная прибыль и специальные резервные

счета. Акционерный капитал представляет собой

прямые инвестиции, направленные на создание и

развитие банка; нераспределенная прибыль вклю-

чает в себя часть прибыли, не выплаченной акцио-

нерам в виде дивидендов; специальные резервные

счета создаются для покрытия возможных убытков

по ссудам и инвестициям.

Проверьте себя

1. Какое количество банков действует в настоя-

щее время в США? Объясните причины изме-

нения соотношения между количеством бан-

ком и числом

их.отделений.

О чем

говорит

данная тенденция в плане будущего развития

структуры банковского бизнеса?

2. Процентная ставка по заемным средствам

обычно несколько выше, чем процентная

ставка по небольшим срочным депозитам.

Имея это в виду, почему крупные коммерчес-

кие банки больше опираются на заемные сред-

ства как источник денежных средств?

3. Назовите основные источники банковских

средств. В чем заключается различие в их ис-

пользовании крупными и мелкими банками?

4. Как процентная доля собственного капитала

банка соотносится, аналогичным показателем

промышленных фирм? Считаете

ли

вы, что

банки обладают достаточным собственным

капиталом? Почему?

5. Почему, по вашему мнению, собственный ка-

питал является более важным источником

средств для мелких банков, а не для крупных?

Банковские инвестиции

и денежные активы

Доходные активы банка обычно подразделяются

на ссуды и инвестиции в ценные бумаги, причем

между этими типами активов существует важное

различие. Предоставление кредитов относится к

числу основных видов деятельности банка и

обычно является отражением текущих взаимоот-

ношений между этим учреждением и его заемщи-

ками. Ссуда является индивидуальным соглаше-

нием между банком и конкретным заемщиком,

которое заключается на условиях, отвечающих

его специфическим нуждам. В то же время цен-

ные бумаги представляют собой стандартизиро-

ванные

контракт^!,

выпускаемые крупными, хо-

рошо известными заемщиками, и их покупка

банками является обезличенной сделкой; в по-

следствии эти ценные бумаги могут перепрода-

ваться на вторичном рынке. В отличие от ссуд,

инвестиции являются операциями чистого фи-

нансирования, поскольку в этом случае банк не

оказывает заемщику никаких услуг, кроме предо-

ставления своих средств. В примере 13.8 показа-

ны основные счета активов всех застрахованных

коммерческих банков США и выборки из числа

крупных и мелких банков. В этом разделе мы об-

судим банковские инвестиции и другие активы, а

в следующем — банковские кредиты.

Денежные активы

Денежные суммы, подлежащие проводке по

счету, составляют около 6% общей величины ак-