Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

378

Часть 4. Коммерческие банки

данной проблемы просто не существовало, по-

скольку до появления счетов НАУ банкам было

запрещено выплачивать процентный доход по де-

позитам до востребования. Кроме того, вплоть

до 1986 года Предписание

Q

запрещало банкам

поднимать ставку по срочным депозитам выше

установленного предела. Так как процентные

ставки на денежных рынках стали заметно пре-

вышать предельные ставки по депозитам, то что-

бы замедлить отток капиталов на неорганизован-

ный рынок, банкам пришлось

поднять

свои ставки

по депозитом до максимально допустимого зна-

чения.

После принятия законов о дерегулировании

банковской деятельности определение ставок по

депозитам стало одной из самых трудных и инте-

ресных задач, решаемых менеджерами банков.

Определение ставок по депозитам требует учета

двух факторов. Во-первых, предлагаемые ставки

должны быть достаточно высокими, чтобы при-

влечь и удержать клиентов. Однако если ставки

окажутся слишком высокими, то разница между

доходами,

получаемыми от использования акти-

вов и расходами на получение заемных средств,

снизится;

и

прибыль,

банка уменьшится. Во-вто-

рых, следует учитывать, что в условиях жесткой

конкуренции

недостаточно

только снижать став-

ку по ссудам, но необходимо и увеличивать став-

ку по депозитам. Таким образом, банковским

менеджерам приходится учитывать то обстоя-

тельство, что в долгосрочном периоде они не име-

ют возможностей устанавливать ставку по депо-

зитам, руководствуясь лишь целями собственных

банков.

Почему же на рынке депозитов существует та-

кая острая конкуренция? С точки зрения обыч-

ного клиента, желающего сделать вклад на сумму

не более $100000, все депозитные счета выгля-

дят примерно одинаково, поскольку все они зас-

трахованы Федеральной корпорацией по страхо-

ванию депозитов (FDIC). Поэтому при прочих

равных условиях вкладчик понесет свои деньги

в тот банк, в котором ему предложат более высо-

кий доход. При этом банки должны учитывать,

что если их ставки по депозитам окажутся недо-

статочно высокими, то средства их клиентов мо-

гут оказаться в паевых фондах денежного рынка

(ПФДР). Если же потенциальный вкладчик

имеет сумму свыше $ 100000, то в этом случае

банкам приходится не только конкурировать

между собой, но и принимать во внимание до-

ходность различных финансовых инструментов

денежного рынка.

В некоторых случаях банки устанавливают

доход по своим депозитам более высоким или

более низким относительно среднерыночной

ставки. Например, если банк находится в стадии

бурного роста, то чтобы быстрее проникнуть на

новый рынок, он может сделать ставку по депо-

зитам более привлекательной, чем у конкурен-

тов. С другой стороны, если ссуды и инвестиции

приносят банку незначительный доход, то он мо-

жет снизить ставку по депозитам до уровня,

меньшего

среднерыночного,

чтобы таким обра-

зом сократить стоимость получения заемных

средств.

Платные банковские услуги

Анализ балансового отчета коммерческого банка

позволил нам познакомиться с различными вида-

ми банковских операций. Однако не все виды де-

ятельности банков легко поддаются классифика-

ции и отражению в балансовом

отчете.

К их числу

относятся некоторые виды услуг, оказываемых

как непосредственно самим банком, так и филиа-

лами банковских холдинговых компаний. Доход

от них поступает не в виде процентных платежей,

а как вознаграждение за выполнение определен-

ных операций. В последние два десятилетия на-

метился перенос центра тяжести банковской дея-

тельности из традиционной

кредитно-депозитной

сферы в сферу предоставления платных услуг.

Эти услуги несут в себе меньше рисков и прино-

сят более стабильный доход, что особенно важно

в условиях быстрого изменения состояний эко-

номики в целом и финансовых рынков в частно-

сти.

Система корреспондентских отношений

между банками

Система корреспондентских отношений подразу-

мевает продажу банковских услуг другим банкам

и финансовым институтам небанковского профи-

ля. Банки-корреспонденты обычно выступают в

качестве агентов банков-респондентов при прове-

дении клиринга чеков, покупки ценных бумаг, по-

купки и продажи валюты, а также предоставлении

крупных ссуд. Традиционно корреспондентские

Глава 13. Операции коммерческих банков

379

услуги продаются в обычном пакете банковских

услуг и оплачиваются посредством перечисления

средств банка-респондента на специальный, не при-

носящий процентного дохода, компенсационный

счет в банке-корреспонденте. Например, перевод

$

100

000 от банка-респондента на компенсацион-

ный счет банка-корреспондента принесет после-

днему при ставке 12% годовых $ 12 000 валового

дохода. Если набор услуг, предоставляемый бан-

ком-корреспондентом, также имеет рыночную сто-

имость в $ 12 000, то обе стороны будут довольны

заключенным соглашением. В последние годы на-

метилась тенденция расчленения пакета коррес-

пондентских услуг и оплату каждой из них в от-

дельности. Этот процесс особенно заметен в сфере

предоставления компьютерных и бухгалтерских

услуг.

Система корреспондентских отношений меж-

ду американскими банками стала складываться

еще в XIX веке. Однако в США она имеет свои

специфические черты, определяемые особенно-

стями американской финансовой системы.

Известно, что в США действует около 8000 бан-

ков, большинство из которых является мелки-

ми, нередко имеющими лишь одно отделение.

Поэтому некоторым из таких банков оказыва-

ется не под силу оказывать многие виды услуг,

потребность в. которых могут испытывать их

клиенты.

Несмотря на свою неформальную природу,

система корреспондентских банковских отноше-

ний довольно сложна. Мелкие провинциальные

банки обычно поддерживают корреспондентские

отношения с

пятью—десятью

более крупными

банками, расположенными в региональных фи-

нансовых центрах. В свою очередь эти банки

имеют корреспондентские счета в среднем более

чем в тридцати банках, находящихся как в наци-

ональных, так и региональных финансовых цент-

рах. Центром всей системы корреспондентских

банковских отношений США является Нью-

Йорк, поскольку в этом городе находятся круп-

нейшие рынки краткосрочных и долгосрочных

капиталов и обмена валют. Почти все ведущие

мировые банки имеют свои отделения в Нью-

Йорке, и почти каждый крупный американский

банк поддерживает корреспондентские отноше-

ния хотя бы с одним крупным банком, располо-

женным в этом городе. Вторым по значению го-

родом в системе банковских корреспондентских

отношений является Чикаго.

Наиболее важной услугой, выполняемой банка-

ми-корреспондентами, по-прежнему является

клиринг чеков и проведение платежей. Большин-

ство банков, в частности те, которые не являются

членами ФРС, предпочитает проводить клиринг

чеков через свои местные или региональные бан-

ки-корреспонденты, а не через сеть расчетных па-

лат ФРС. Одна из причин этого явления состоит в

том, что банки-корреспонденты выполняют такую

операцию'практически немедленно, в то время как

у ФРС она может занять до двух дней в зависимо-

сти от места нахождения банка. Помимо клиринга

чеков банки-корреспонденты участвуют в предо-

ставлении ссуд, договор о выдаче которых заклю-

чают банки-респонденты. Банки-респонденты мо-

гут нуждаться в

дополнительной

помощи в тех

случаях, когда спрос на заемные средства на реги-

ональном рынке оказывается выше их предложе-

ния или же когда размер ссуды превышает кре-

дитные возможности банка. Использование

помощи,

банков-корреспондентов помогает бан-

кам-респондентам диверсифицировать свои порт-

фели ссуд и снизить их общий риск.

Банки-кор-

респонденть!

могут также проводить электронную

обработку данных о

состоянии

депозитных счетов,

о

поступлении

платежей по ссудам, погашаемым

в рассрочку, о выплатах заработной платы и осу-

ществлении пенсионных и страховых программ.

Кроме того, они оказывают различные консульта-

ционные услуги, подготавливают отчеты о состоя-

нии экономики и финансов конкретного региона,

продают и покупают для банка-корреспондента

государственные и иные ценные бумаги, иност-

ранную валюту и средства ФРФ. Они также

могут служить в качестве расчетных палат для об-

ратившихся за этой услугой, помогать при фор-

мировании холдинговых компаний или открытии

новых филиалов, а также помогать респондентам

находить источники акционерного капитала или

иные долгосрочные фонды.

Трастовые операции

Банки стали осуществлять трастовые операции с

начала XX века. В настоящее время ими занима-

ется около четверти всех американских банков.

Трастовые операции включают в себя, в частно-

сти, доверительное управление собственностью

(например, фирмой или поместьем), принадле-

жавшей умершему лицу. Кроме того, они подра-

зумевают работу банка с предоставленными им в

380

Часть 4. Коммерческие банки

доверительное управление активами в пользу тре-

тьих лиц. Так, инвестиции в ценные бумаги со-

ставляют около двух третей общей величины ак-

тивов, с которыми работают трастовые отделы

банков. Банки лишь распоряжаются этими цен-

ными бумагами, но не владеют ими, поскольку

это запрещено им законом.

Около половины всех активов, находящихся в

доверительном управлении, принадлежат част-

ным лицам. Довольно часто в числе таких акти-

вов оказываются загородные имения. Кроме

того,

банки могут принимать на себя управление иму-

ществом тех лиц, которые не хотят или не могут

заниматься этим сами (например, несовершенно-

летние дети). При управлении индивидуальными

трастами банки обычно следуют консервативной

инвестиционной практике.

Вторая по величине группа активов, находящих-

ся в доверительном управлении банков, представ-

ляет собой пенсионные фонды. Так, банками

уп-.

равляется около четырех пятых всех активов этих

учреждений. Трастовые отделы выполняют и дру-

гие функции, например, трансфертных агентов,

регистраторсш,

а также занимаются выплатой ди-

видендов

и купонного дохода по акциям и облига-

циям компаний, являющихся клиентами банка.

Они также выполняют функции доверенных лиц

по

управлешда

облигациями, следящих от имени

владельцев облигаций за тем, чтобы условия об-

лигационного соглашения выполнялись их эмитен-

том.

Инвестиционные продукты

В

1990-х

годах рост вкладов в банки замедлился,

поскольку много людей инвестировали средства

в акции

и

взаимные фонды. Рост депозитов за-

медлился в результате низких процентных ста-

вок, которые предлагались банками, и высоких

доходов от инвестиций в ценные бумаги, которые

имели место на протяжении последнего десяти-

летия. Из-за недостаточного роста депозитов

банки были вынуждены все больше опираться на

заемные средства. Однако вместо того, чтобы по-

зволить вкладчикам забрать свои деньги и инве-

стировать их куда-либо еще, многие банки (через

небанковские аффилированные предприятия

своих банковских холдинговых компаний) нача-

ли агрессивно продвигать на рынок взаимные

фонды и предлагать брокерские услуги. Таким

способом банки оказались в состоянии получать

непроцентные комиссионные доходы, чтобы ком-

пенсировать возросшие процентные расходы по

заемным средствам для финансирования своего

роста. Многие банки начали предлагать брокерс-

кие услуги через дочерние компании в

1980-х

го-

дах. Однако в последние годы основной упор в

своей деятельности банки делают на продвиже-

ние на рынок взаимных фондов.

Наиболее часто банками продаются акции вза-

имных фондов открытого типа. Эти взаимные

фонды предоставляют своим инвесторам воз-

можность инвестировать в диверсифицирован-

ный портфель активов. Такие взаимные фонды

финансируют покупку активов за счет продажи

своих паев, которые фонд всегда готов продать

или выкупить. Когда инвестор приобретает паи

во взаимном фонде открытого типа, фонд выпол-

няет заказ за

счет

выпуска новых паев. Когда ин-

вестор продает паи, фонд выкупает их по цене,

которая основывается на текущей рыночной сто-

имости всех активов в портфеле фонда. Не суще-

ствует никаких ограничений в отношении числа

паев за исключением рыночного спроса на его

акции.

Взаимные-фонды

будут обсуждаться бо-

лее подробно в главе 19.

Банки могут предложить услуги своих собствен-

ных фондов через аффилированные компании или

через чужие фонды,

предлагаемые.другими

компа-

ниями по управлению взаимными фондами. До не-

давних пор банки имели незначительные успехи по

приобретению доли на рынке взаимных фондов.

Тем не менее в последние годы банки существенно

увеличили свой бизнес в области взаимных фон-

дов. Согласно журналу «American Banker» банков-

ские компании управляют

17%

всех активов взаим-

ных фондов на территории США на конец 1998

года. Этот показатель увеличился по сравнению с

10% в 1993 году. Важно отметить, что в то время как

банковские фирмы могут предлагать собственные

фонды через аффилированную компанию, неаффи-

лированная компания должна проводить андеррай-

тинг паев такого фонда. До сих пор виды деятельно-

сти, которыми разрешено заниматься банкам, все

еще ограничены Законом о банках и банковской де-

ятельности

1933

года.

Страховые продукты

В то же самое время, когда банки стали предлагать

больше продуктов и услуг, которые традиционно

относились к сфере деятельности

инвестицион-

Глава

13.

Операции

коммерческих

банков

381

ных

компании, они расширили номенклатуру

предлагаемых продуктов и услуг, которые мы при-

выкли связывать со страховыми компаниями.

Обычно компании по страхованию жизни предла-

гали страховку против того, что вы умрете слиш-

ком молодым и проживете слишком долго. Полис

срочного страхования жизни является наиболее

обычной формой страхования от преждевремен-

ной смерти. Аннуитеты являются наиболее обыч-

ной формой страхования от слишком продолжи-

тельной жизни. В последние годы банки начали

предлагать аннуитеты для своих клиентов. Подоб-

но паям взаимных фондов, которые распространя-

ют банки, договор аннуитета должен пройти через

процедуру гарантированного размещения при по-

мощи неаффилированной компании. Аннуитеты

сконструированы таким образом, что человек пла-

тит единовременную сумму денег, называемую ка-

питальной инвестицией, страховщику. В ответ

страховщик гарантирует человеку ежегодный или

ежемесячный доход до момента его смерти. Анну-

итеты и другие страховые продукты обсуждаются

нами в главе 18.

Забалансовые банковские операции

В последние 20 Лет крупные банки значительно

увеличили объемы так называемых забалансо-

вых операций. Подобно другим платным услугам

забалансовые операции приносят банкам комис-

сионный доход. Однако в отличие от других ви-

дов комиссионных операций, забалансовые опе-

рации отличаются существованием возможных

активов или возможных пассивов. Возможными

активами называется такая забалансовая дея-

тельность, которая в конечном итоге приводит к

появлению учитываемых в балансе активов.

Примерами забалансовых активов являются кре-

дитные обязательства или неполученная при-

быль по контрактам на производные ценные бу-

маги. Возможными пассивами являются такие

забалансовые операции, которые

в

конечном ито-

ге могут привести к возникновению обязательств

со стороны банка. Примерами таких возможных

обязательств являются аккредитив и нереализо-

ванные убытки по контрактам на производные

ценные бумаги. Забалансовая деятельность бан-

ков суммирована в примере 13.11.

Кредитные обязательства. Большинство бан-

ковских ссуд начинаются как кредитные обяза-

тельства. Кредитное обязательство — это фор-

мальное обещание банка ссудить деньги в соот-

ветствии с условиями, оговоренными в соглаше-

нии. Тип кредитного

обязательства,

с которым

большинство потребителей знакомы, — это воз-

можность получения ссуды по кредитной карточ-

ке. В конце 1997 года потребители исчерпали ме-

нее 1/3 кредитного лимита по своим карточкам,

оставив в резерве около $ 2 триллионов. Суще-

ствует три типа кредитных обязательств, которые

могут быть приняты фирмой-заемщиком и ком-

мерческим банком: соглашение о предоставлении

займа на оговоренную сумму, срочная ссуда и

возобновляемый кредит. Потребители обычно не

вступают в соглашения такого типа. Целями

кредитного обязательства являются: (1) предо-

ставление заемщику гарантий своевременного

получения необходимых ему средств; (2) предо-

ставление кредитору основной схемы действий

по наилучшему удовлетворению запросов заем-

щика.

Соглашение о предоставлении ссуды на огово-

ренную сумму (кредитная линия) представляет

собой договор, согласно которому клиент банка

может получать краткосрочные (не более одного

года) ссуды в пределах установленной суммы.

Данное соглашение не налагает на банк юриди-

ческих обязательств. Таким образом, если финан-

совое положение компании-заемщика изменится,

то банк в любой момент может изменить сумму

предоставляемого кредита. При наличии кредит-

ной линии обычной практикой для банка являет-

ся требование установить ежегодный перерыв в

его использовании, обычно сроком на один месяц.

Это гарантирует, что средства банка не использу-

ются в качестве постоянного капитала фирмы.

Фирма не обязана использовать кредитную ли-

нию целиком, а проценты платит только за ис-

пользованную сумму.

Срочная ссуда представляет собой узаконен-

ное соглашение, по которому банк одалживает

своему клиенту определенную сумму средств на

период свыше одного года. Данная ссуда может

амортизироваться в течение срока ее предостав-

ления или возвращаться единовременно в мо-

мент ее погашения. Возобновляемый кредит так-

же является узаконенным соглашением, по

которому банк принимает на себя обязательство

предоставить заем в пределах определенной сум-

мы на срок свыше года. При этом компания-

получатель ссуды в течение срока действия дан-

ного договора имеет возможность либо заим-

Глава 13. Операции коммерческих банков

383

ствовать в соответствии с условиями контрак-

та, заключенного им с третьей стороной. При

операциях с

ПА

банк выступает в качестве тре-

тьей стороны в коммерческой сделке между

своим клиентом и бенефициаром, который в

данном случае заменяет платежеспособность

банка платежеспособностью клиента. Таким об-

разом, если клиент банка оказывается не в со-

стоянии выполнить какие-либо положения

контракта, то банк обеспечивает его исполнение

в соответствии с условиями

ПА.

Обязательство

банка по

ПА

является ограниченным, поскольку

предусматривает выплату им собственных

средств в качестве исполнения гарантийных

обязательств лишь в случае нарушения клиен-

том условий контракта.

Традиционно большинство

ПА

используются в

качестве резервной кредитной линии для поддер-

жки размещения коммерческих бумаг, муници-

пальных облигаций и прямых ссуд. Они известны

как финансовые ПА. Для подобных инструментов

возникли новые возможности применения в свя-

зи со сделками по слияниям и поглощениям. Дру-

гой вид ПА обеспечивает банковскую гарантию

выполнения нефинансового контракта, например,

своевременной доставки товаров или выполне-

ния строительного проекта. Такие ПА известны

как функциональные подтвержденные аккреди-

тивы.

Например, компания, желающая получить

деньги для пополнения своих оборотных

средств,

может сделать это не путем получения банков-

ской ссуды, а за счет продажи коммерческих бу-

маг, обеспеченных финансовым

ПА.

При этом

ПА

будет гарантировать инвестору, покупающему

коммерческие бумаги, получение их номиналь-

ной стоимости и причитающегося по ним про-

центного дохода даже в случае дефолта компа-

нии-эмитента. Поскольку ПА оплачиваются

только при отказе компании выполнить свои

обязательства, то большинство этих документов

остаются невостребованными. Так, по данным

исследования ФРС, в 1978 году только 2,03%

всех ПА предъявлялись к оплате, при этом реаль-

ные убытки банков оказались еще меньше, по-

скольку 98% всех выплаченных ими сумм в

последствии были возвращены фирмами, объя-

вившими ранее дефолт.

В целом выгода при приобретении

ПА

состоит

в снижении стоимости заимствования. Фирмы

будут покупать ПА, когда их стоимость меньше,

чем дисконтированная текущая стоимость эконо-

мии на процентных выплатах, образовавшейся в

результате приобретения аккредитива.

Продажа коммерческих ссуд. Банки давно за-

нимались продажами друг другу своего права уча-

стия в предоставлении тех или иных коммерчес-

ких ссуд, а также заключением синдицированных

кредитных соглашений в тех случаях, когда вели-

чина ссуды оказывалась непосильной для одного

банка. В последние годы крупные банки стали так-

же продавать другим финансовым институтам

уже готовые ссуды, а также привлекать эти учреж-

дения к совместному формированию новых кре-

дитов. Действуя в качестве брокера по крупной

ссуде, банк обычно продает право участия в ней

нескольким инвесторам, включая сберегательные

учреждения, компании страхования жизни, пен-

сионные фонды и другие банки.

Большинство продаваемых банками ссуд, в

формировании которых принимали участие и

другие финансовые институты, подразумевают,

что именно банки-эмитенты несут основную от-

ветственность за обслуживание кредита, соблю-

дение сторонами условий договора, текущую

оценку финансового состояния заемщика и ре-

шение проблем, которые могут возникнуть в слу-

чае его дефолта. Вознаграждение, которое полу-

чает банк за выполнение этих услуг, определяется

разностью между ставкой, по которой получает

средства заемщик, и процентным доходом, кото-

рый банк выплачивает покупателям своей ссуды.

Обычно эта разница составляет

15

базисных пун-

ктов.

Текущие правила регулирования требуют, что-

бы кредит, проданный с правом регресса (гаран-

тией эмитирующего банка против дефолта), рас-

сматривался как актив; в результате банк должен

держать капитал против этой ссуды, и поступле-

ния от продажи кредита предназначены для вы-

полнения резервных требований. Таким образом,

большинство банковских кредитов продаются

без права регресса. Для обеспечения качества

кредита и удовлетворительного контроля за ним

после его продажи покупатели обычно требуют,

чтобы продающий банк сохранял часть кредита

на своих счетах. Кроме

того,

банки на рынке про-

дажи кредитов осознают, что их будущие доходы

от подобных операций будут зависеть от честно-

сти при ведении дел.

Есть несколько причин, кроме комиссионного

дохода, по которым банк может захотеть продать

384

Часть 4. Коммерческие банки

свои ссуды. Во-первых, продажа ссуд позволяет

банкам инвестировать в разные виды кредитов и

диверсифицировать свои вложения среди опре-

деленного набора ссуд, который они сами не смог-

ли бы организовать и обслуживать. Во-вторых,

банк продает ссуды, потому что имеет конкурент-

ные преимущества по определенному виду креди-

тов и может использовать средства от продаж для

выдачи новых займов. Наконец, банки могут про-

давать кредиты для того, чтобы не попасть под

действие нежелательных налоговых ставок. Фир-

мы, которые не подвергаются столь строгому ре-

гулированию своей деятельности, как коммерчес-

кие банки, имеют сравнительное преимущество

во владении кредитами, проходящими по их ба-

лансам.

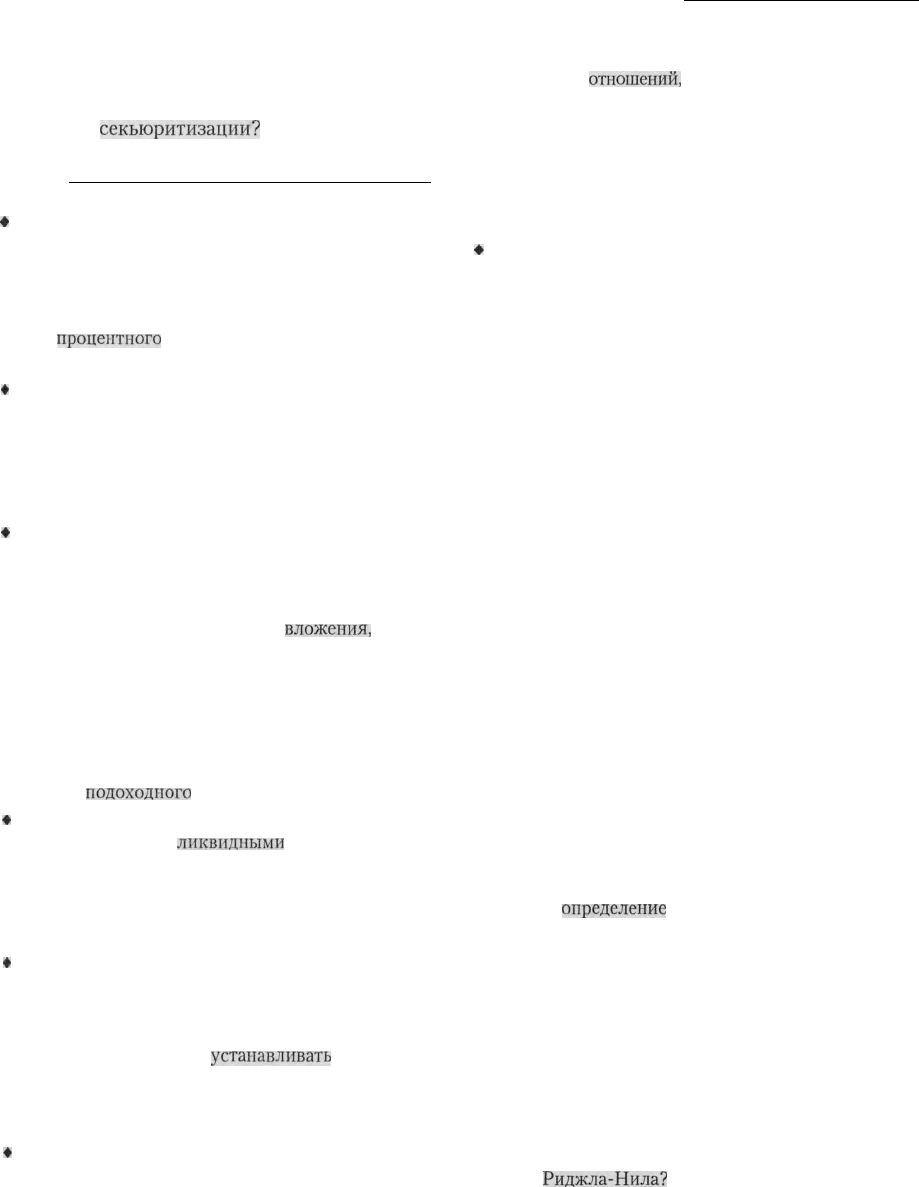

Секъюритизация.

Банки стали активно уча-

ствовать в секьюритизации

ссуд,

начиная с

1980-х годов. Процесс секьюритизации начина-

ется с разделения банками ссуд на несколько

пулов, в каждом из которых все ссуды имеют

сравнительно близкие основные параметры. За-

тем эти пулы передаются фондам доверительно-

го управления, которые с помощью андеррайте-

ров продают обеспеченные данными ссудами

ценные бумаги (обычно называемые сертифика-

тами) инвесторам. Банк, предоставивший пер-

воначальные ссуды, обычно обеспечивает вы-

плату средств инвесторам в случае дефолта

эмитентов сертификатов. Данный вид ценных

бумаг также оценивается по степени их надеж-

ности различными рейтинговыми агентствами.

Типичная схема процесса секьюритизации пред-

ставлена в примере 13.12.

Секьюритизация выгодна банкам по несколь-

ким причинам. Во-первых, продавая, а не выда-

вая ссуду за свой счет, банки снижают величину

своих активов и пассивов, сокращая таким об-

разом требования к резервам и собственному ка-

питалу, а также сумму премий, выплачиваемых

за страхование депозитов. Во-вторых, секьюри-

тизация предоставляет банкам более дешевые,

по сравнению с прочими, источники финанси-

рования ссуд. Наконец, в-третьих, данный вид

операций приносит банкам неплохой доход.

Производные ценные бумаги. Банки активно

участвуют на рынках форвардов, фьючерсов, оп-

ционов и свопов на процентные ставки и валюты.

Они делают это по нескольким причинам. Во-пер-

вых, банки используют производные инструмен-

ты для хеджирования своих рисков, которым они

подвергаются в результате выполнения функции

по трансформации активов. Более подробно это

будет рассматриваться в следующей главе. Во-

вторых, банки могут использовать эти инструмен-

ты для спекуляций на направлении движения

процентных ставок или валютных курсов. Бан-

ковские органы надзора выступают против подоб-

ного рода деятельности, но для посторонних все-

гда трудно определить, когда банк страхует свои

риски, а когда занимается спекуляцией. И нако-

нец, некоторые банки работают как дилеры, выс-

тупая в качестве контрагентов для своих клиен-

тов по отдельным сделкам. Производные бумаги

являются как возможными активами, так и воз-

можными пассивами, поскольку они предполага-

ют как потенциальные прибыли, так и потенци-

альные убытки. Вдобавок, банки, действующие

как дилеры по этим инструментам, могут полу-

чать комиссионный доход, сводя между собой

участников, которые хотят занять соответственно

длинные и короткие позиции по производным

инструментам.

Пример 13.11 показывает, что условные сто-

имости позиций по контрактам на производные

финансовые инструменты составляют незначи-

тельную часть банковских активов. Вспомните,

однако, из главы

11,

что условные стоимости яв-

ляются искусственными по своей природе и ис-

пользуются только для расчета положенных к

выплате сумм. Кроме того, условные суммы сво-

повых

контрактов из примера

13.11

не отражают

чистой позиции, а только сумму условной сто-

имости всех контрактов данного вида. Следова-

тельно, некоторые банки могут иметь нулевую

чистую позицию, но показывать большие услов-

ные суммы в своих финансовых отчетах.

Производные ценные бумаги были более под-

робно рассмотрены в главе

11,

поэтому в детали

вдаваться не будем. Однако нужно отметить, что

многие банки, особенно крупные, серьезно опи-

раются на производные инструменты в выше-

упомянутых целях. Их активное использование

вызывает беспокойство органов банковского над-

зора и других ответственных лиц в отношении

связи активного использования производных ин-

струментов с потенциальным риском для всей

банковской отрасли. К счастью, использование

деривативов еще ни разу не привело к крупномас-

штабным убыткам для всей отрасли.

Глава 13. Операции коммерческих банков

385

Схема

процесса

секьюритизаиии активов

Пример

13.12

В процессе секьюритизации банки продают свои ссуды трастовым

фондам,

которые выпускают ценные бума-

ги, обеспеченные банковскими ссудами. Данный вид операций не только улучшает положение банка с точки

зрения выполнения требований к резервам и собственному капиталу, но также

позволяет

банку получать допол-

нительный доход.

Приобретает гарантии

Банк формирует

и обслуживает

ссуду

Продает ссуды

1

Организация,

способствующая

увеличению

надежности ссуды

Трастовый фонд

Увеличивает

надежность ссуды

Присваивает

рейтинг

Рейтинговое

агентство

Выпускает

сертификаты

Андеррайтер

Устанавливает

исходную цену

и продает

сертификаты

Инвесторы

Банковские холдинговые компании

Банковские холдинговые компании (БХК) явля-

ются распространенной формой организации бан-

ковской деятельности в США. Образование БХК

было обусловлено стремлением высшего руко-

водства некоторых банков решить три важные

проблемы:

(1)

в условиях ограничений, налагае-

мых законами штатов, создать эффективную сис-

тему межрегиональных банковских связей; (2)

диверсифицировать работу крупнейших банков

за счет освоения небанковских направлений дея-

тельности; (3) использовать создаваемые БХК

для снижения налогового бремени, которое несут

обычные банки. Чтобы лучше понять причины ус-

пешного развития БХК, сначала следует познако-

миться с условиями, в которых оно происходило,

и с теми законами, которые оказали на него наи-

большее влияние.

Основные этапы развития

До начала 1960-х годов количество БХК было

незначительным,

а принадлежавшая им доля

средств в общем объеме банковских депозитов

никогда не превышала 15%. Отсутствие роста

числа БХК выглядит достаточно удивительно,

поскольку именно холдинговые компании могли

создать ту банковскую систему, которая распро-

странила бы свою деятельность не только за пре-

делы отдельных городов и графств, но и штатов.

Однако в то время для развития БХК существо-

вали серьезные препятствия. Во-первых, БХК

были обязаны соблюдать Закон о банках

1933

года,

13

Зак.

№594

386

Часть 4. Коммерческие банки

который запрещал банкам заниматься небанковс-

кой деятельностью. Во-вторых, группы банков, не

имевших филиалов, развернули активную кампа-

нию против БХК, поскольку видели в них угрозу

существовавшей в то время бесфилиальной бан-

ковской системе. При этом они утверждали, что

если не ввести специальных ограничений, то БХК

смогут сконцентрировать в своих руках значитель-

ные финансовые ресурсы и уничтожить всякую

конкуренцию в банковской индустрии.

Закон о банковских холдинговых компаниях

1956 был призван ограничить их текущую и буду-

щую деятельность. Тем не менее, он способство-

вал развитию БХК, поскольку впервые четко оп-

ределил их правовой статус. Кроме того, этот

закон возложил контроль за деятельностью БХК

на ФРС. Отныне холдинговые компании, владев-

шие двадцатью пятью и более процентами голосу-

ющих акций двух или более банков должны были

(1) регистрироваться в Совете директоров ФРС

в качестве БХК; (2) не делать новых приобрете-

ний банков за пределами штата, в котором они

были зарегистрированы; (3) получать разрешение

ФРС на покупку голосующих акций любых бан-

ков; (4) не иметь дочерних предприятий, зани-

мавшихся небанковской деятельностью.

После принятия закона 1956 года БХК стали

создаваться в двух формах:

мульти-

и монобан-

ковских холдинговых компаний.

Мультибанков-

ские

холдинговые компании, которые подпадали

под действие данного закона, позволяли банкам

расширять географию осуществляемых ими опе-

раций. В то же время монобанковские холдинго-

вые компании, на которые действие закона 1954

года

не распространялось, дали банкам своего рода

«карт

бланш»

на ведение небанковской деятель-

ности. В результате наличия данной правовой ла-

зейки число монобанковских холдинговых ком-

паний стало стремительно расти. Так, если в

1965

году их было около 400, то через четыре года их

количество практически удвоилось. Поэтому в

1970

году было решено распространить действие

Закона 1956 года и на монобанковские холдинго-

вые компании, а начиная с

1972

года их регистра-

ция в ФРС стала обязательной.

В 1994 году Конгресс принял Закон Риджла-

Нила об эффективности банков и их филиалов.

Этот закон разрешал банкам поглощать банки в

других штатах. Раньше такие покупки регулиро-

вались законами отдельных штатов. Многие шта-

ты заключили взаимные соглашения с другими

штатами, которые разрешали слияние банков тех

штатов, которые участвовали в подобных согла-

шениях. Начиная с 1 января

1997

года, эти взаим-

ные договоренности должны были быть приведе-

ны в соответствие с законом

Риджла-Нила.

Кроме того, сегодня банки могут открывать фи-

лиалы в других штатах, если это разрешается вла-

стями штатов.

Фактическое создание сети филиалов

Хотя на сегодняшний день не существует юриди-

ческого различия между однобанковской и муль-

тибанковской

холдинговыми компаниями, эта раз-

ница все же полезна при обсуждении причин

создания банковских холдинговых компаний.

Мультибанковские

холдинги создавались глав-

ным образом для обхода законов штатов, запреща-

ющих создание филиалов. Они позволяют банкам

действовать в качестве более крупной финансовой

структуры и достигать сокращения издержек за

счет общего роста объема операций. Однако неко-

торые экономисты утверждают, что группы БХК

концентрируют в своих руках слишком много эко-

номической мощи, снижают конкуренцию в бан-

ковской отрасли и не оказывают помощи террито-

риям, на которых они ведут свою деятельность.

Небанковская деятельность

Одной из причин, по которой крупные банки стали

преобразовываться в монобанковские холдинго-

вые компании, была возможность расширить за

счет этого диапазон своей деятельности. Им разре-

шался более широкий спектр операций, чем отдель-

ным банкам согласно закону о банках 1933 года.

Совет управляющих ФРС своей властью опреде-

лил, какие виды деятельности являются тесно свя-

занными с банковской деятельностью. Недавно

ФРС расширил этот список разрешенных видов

деятельности для аффилированных небанковских

филиалов банковских холдинговых компаний.

Другой причиной является возможность досту-

па на рынок коммерческих бумаг. В конце 1960-х

годов рыночные процентные ставки выросли на-

столько,

что банкам пришлось поднять ставки по

своим депозитам до максимального уровня, разре-

шенного им Предписанием

Q.

Однако

БХК

имели

право продавать свои коммерческие бумаги по

ставкам, никак не ограниченным этим распоряже-

нием. Поэтому, как только БХК продавали свои

Глава 13. Операции коммерческих

банков

387

коммерческие бумаги, они могли сразу же направ-

лять их на банковские депозиты.

Особенности налогообложения

Одна из основных причин, по которой небольшие

банки трансформируются в БХК (в настоящее вре-

мя около 80% всех БХК являются монобанковски-

ми, при этом почти половина из них имеет по одно-

му филиалу), является возможность снизить за

счет этого сумму уплачиваемых налогов. Например,

налог на процентный доход, получаемый БХК от

ссуд, облагается по пониженной ставке, а налог на

значительную часть дивидендов, поступающих от

филиалов, вообще не уплачивается. Кроме того, до-

черние фирмы небанковского профиля могут не

выплачивать некоторые виды местных налогов.

Проверьтесебя

1. Какие основные факторы должен учитывать

банк при установлении процентной ставки по

своим депозитам?

2. Перечислите и опишите основные виды плат-

ных услуг, оказываемых банками.

3. Расскажите о применении подтвержденного

аккредитива. Какие выгоды от его использова-

ния получают коммерческие клиенты банка?

немецкий

1

Банковская

практика,

описан-

ная в данной главе, основана

!т

де-

ятельности банков

США.

В других

странах деятельность банков

носит

более широкий характер. На самом

деле

американские

и японские

бан-

ки сталкиваются

в

своей

практи-

ческой

деятельности

с

большими

ограничениями,

чем банки в

других

промышленно

развитых странах.

Универсальные

банки, такие

как

существуют в Германии, могут при-

нимать участие в

разнообразных

операциях,

которые

запрещены

для

американских

банков.

Банки Австрии, Швейцарии,

Германии, Великобритании,

Фран-

ции и

Нидерландов

имеют

воз-

можность

участвовать

в самом

широком спектре

операций.

Разре-

шенная

активность

на рынке

цен-

ных бумаг

этих

стран включает в

себя

гарантированное

размещение,

дилинг

и

предоставление

брокерс-

ких услуг по всем видам ценных

бумаг и всем аспектам

бизнеса,

связанного с

взаимными

фондами.

Кроме того, от

6ai

i

ков

не

требуется

осуществлять эти виды деятельно-

сти через отдельный

филиал-'той

же самой банковской

холдинговой

компании.

Они

могут осуществ-

ляться в рамках самого банка. Бан-

кам в

указанных

странах также

разрешено

покупать

пакеты акций

Универсальные

банки:

путь

развития банковской

деятельности

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

нефинансовых фирм. Они

могут

участвовать и в деятельности,

свя-;

занной

с

недвижимостью, но

в

большинстве этих стран такие

опе-

рации должны

проводиться

через

дочерние компании.

Разрешенная

деятельность в области недвижи-

мости включает в себя инвестиции

в нее, развитие и управление

недви-

жимостью. Наконец,

большинство

из этих стран разрешает банковс-

ким филиалам

участвовать

в раз-

мещении

ценных

бумаг и прода-

вать страховые продукты и услуги.

Во всех странах существуют схе-

мы страхования

депозитов,

но

сте-

пень

охвата ими различных

вкла-

дов

варьируется

от

страны к

стране.

На другом конце спектра с

точки

зрения

разрешенных

для банков ви-

дов

деятельности

находится

амери-

канская банковская индустрия.

Де-

ятельность американских банков

на фондовом рынке

ограничивает-

ся по Закону

о

банках 1933

года.

Байкам США обычно не разреша-

ется

приобретать

акции нефинан-

совых компаний. Кроме того,

ихде-

/ятельность

в области страхования

и на рынке недвижимости жестко

ограничена.

Однако в последние

годы Совет управляющих

ФРС

расширил разрешенную номенкла-

туру банковских

активов.

Многие

американские банковские

холдин-

говые

компании

получили разреше-

ние

учреждать филиалы для прове-

дения

активной

деятельности

на

рынках

ценных

бумаг.

До тех нор,

пока

органы банков-

ского надзора США

не

станут уве-

личивать

количество разрешенных

для

банков видов

деятельности,

разрыв между

допустимыми

вида-

ми деятельности для американских

банков

и разрешенными

операция-

ми для банков других промышлен-

но

развитых

стран, скорее всего,

еще больше увеличится. Европей-

ский

Союз проводит

политику,

ко-

:

торая направлена на то, чтобы бан-

ки могли участвовать во всех видах

деятельности из . согласованного

перечня на территории всех

стран

Союза, если страна их нахождения

разрешает::

подобные

операции.

Список

разрешенных

видов

дея-

тельности

не

включает,

в себя все тс

виды

операций,

которые перечис-

лялись

выше.

Однако

капитал,

ско-

рее всего,

будет

идти

в тс финансо-

вые институты, которые участвуют

в

наиболее

широком круге опера-

ций.

Следовательно,

конкурентное

давление

может вынудить те

стра-

ны ЕС/

которые

ограничивают

определенные

виды

банковской

де-

ятельности,

снять

существующие

^ограничения.

388

Часть 4. Коммерческие банки

4. Какие причины побуждают банки заниматься

продажей ссуд?

5. Какие основные выгоды получает банк в ре-

зультате

секьюритизации?

Резюме

»

Коммерческие банки, как и все компании, занятые

в той или иной сфере бизнеса, стремятся обеспе-

чить своим владельцам получение максимально

высоких прибылей в течение длительного периода

времени. Основной доход банков образуется за

счет

процентного

дохода от ссудных операций и от

инвестирования в ценные бумаги.

»

Для большинства банков основным источником

получения средств являются депозитные счета.

Владельцы этих счетов, застрахованных Федераль-

ной комиссией по страхованию депозитов от убыт-

ков на сумму до $ 100 000, как правило, могут сни-

мать с них свои средства по первому требованию.

»

Свыше половины всех средств, привлекаемых бан-

ками на депозитные счета, используются для вы-

дачи разнообразных ссуд.

* Банки имеют крупные портфели инвестиций в

ценные бумаги. Краткосрочные

вложения,

напри-

мер, в ценные бумаги Казначейства, обеспечивают

банкам быстрое получение доходов и необходи-

мый уровень ликвидности активов. Ценные бума-

ги с длительным сроком погашения, например,

муниципальные облигации, обеспечивают банкам

более высокий доход, остающийся у них после

уплаты

подоходного

налога.

»

Наличие у банка денежных активов обеспечивает

его необходимыми

ликвидными

средствами, а так-

же способствует выполнению резервных требова-

ний. Поскольку денежные активы не приносят

процентного дохода, байки стремятся ограничить

их сумму минимально возможным значением.

»

Поскольку большая часть привлеченных банков-

ских средств поступает с депозитных счетов, зада-

ча правильного выбора ставки но депозитам явля-

ется для банковских менеджеров одной из самых

важных. Банк должен

устанавливать

ее на таком

уровне, чтобы, с одной стороны, привлекать и со-

хранять депозиты, а с другой, — не допускать сни-

жения своих прибылей.

»

Услуги, предоставляемые за специальное вознаграж-

дение, приносят банкам стабильный доход, а также

позволяют избежать обычных рисков, связанных с

финансовым посредничеством. К этим услугам отно-

сятся операции в рамках системы корреспондентских

банковских

отношений,

а также лизинговые и трас-

товые услуги.

* Основными банковскими забалансовыми опера-

циями являются кредитные обязательства, предо-

ставление подтвержденного аккредитива, продажа

ссуд, секьюритизация и производные финансовые

инструменты.

»

Банки организуются в банковские холдинговые

компании для расширения территории, на которой

они смогут предоставлять свои услуги, для осуще-

ствления небанковской деятельности и для сни-

жения суммы выплачиваемых налогов.

Вопросы

1. В чем состоит основная цель деятельности ком-

мерческих банков? Почему ее можно представить

как повышение курсовой стоимости акций банка?

2. Почему депозиты до востребования являются бо-

лее важным и более стабильным источником

средств для мелких банков, чем для крупных?

3. Почему передаваемые депозитные сертификаты и

средства ФРФ являются основным источником

средств для очень крупных банков?

4. Дайте определение банковского капитала. В чем

состоит его экономическое значение для банка?

5. В чем состоит основное различие между инвести-

циями и ссудами, образующими банковский порт-

фель активов?

6. Объясните, почему банки имеют в своих инвести-

ционных портфелях ценные бумаги Казначейства

и муниципальные облигации?

7. Объясните, почему банки продают и покупают

средства ФРФ. Какую роль играет ФРС на рынке

ФРФ? Составьте бухгалтерский баланс сделки со

средствами ФРФ.

8. Дайте

определение

системе банковских корреспон-

дентских отношений. Почему установление кор-

респондентских отношений выгодно банкам?

9. Что такое ставка прайм-рэйт? Почему некоторые

банки предоставляют ссуды по ставке ниже

прайм-рэйт?

10. Какие выгоды получают банки от продажи ссуд и

от секьюритизации?

11. В чем основные причины, побуждающие банки

образовывать БХК?

12. Как вы думаете, что произойдет с количеством бан-

ков на территории США в связи с принятием За-

кона

Риджла-Нила?

13. Что такое возможный актив? Что такое возмож-

ный пассив? Приведите примеры.