Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

366

Часть 4. Коммерческие банки

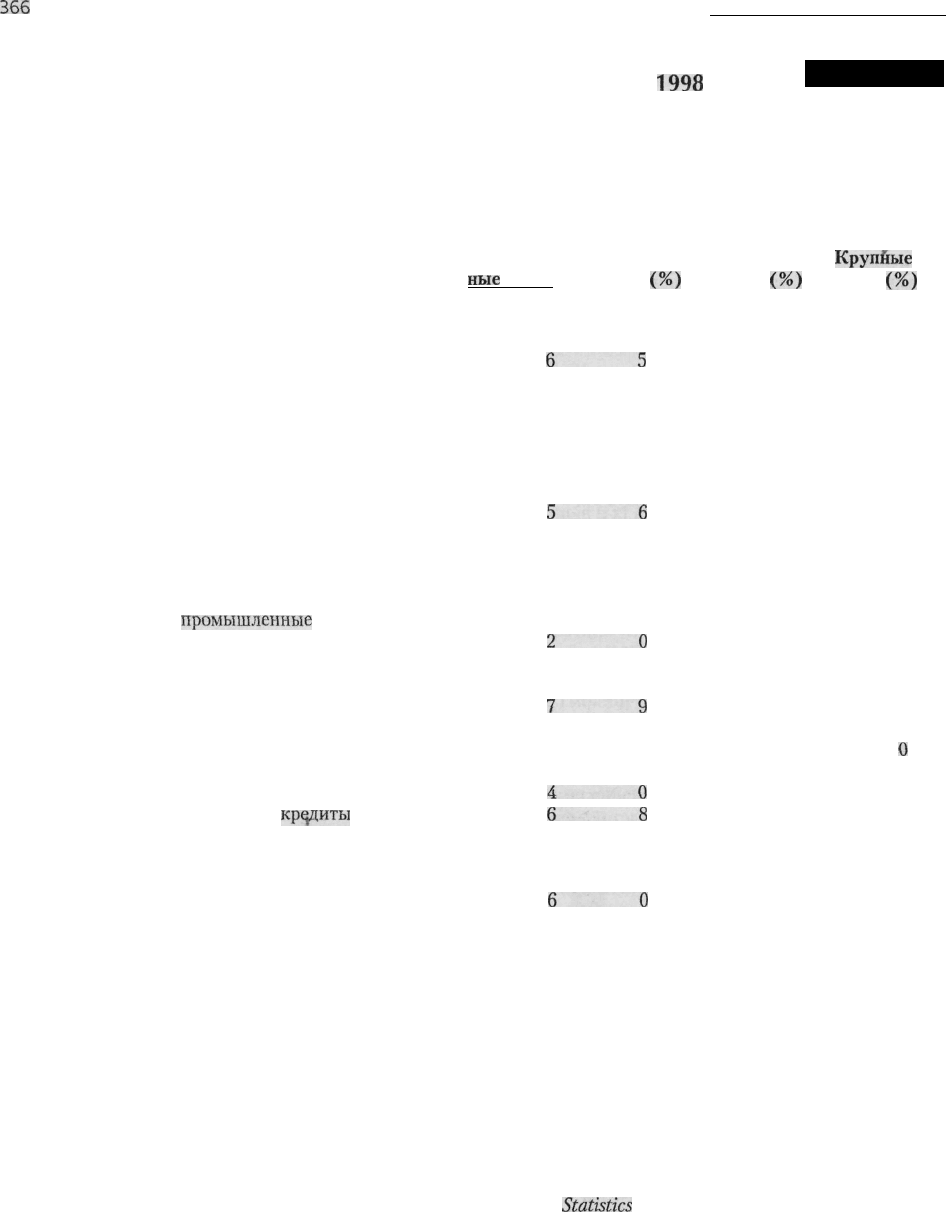

Активы коммерческих банков (30 сентября

1998

гола)

Пример 13.8

Кредиты являются наиболее важными банковскими активами, приносящими процентные доходы. Они име-

ют высокую доходность, но, как правило, низкую ликвидность. Ценные бумаги играют более важную роль для

небольших и средних по размеру банков по сравнению с крупными институтами. Крупные банки концентриру-

ются на коммерческих и промышленных ссудах, а мелкие и средние банки специализируются на ссудах под

недвижимое имущество.

Счета активов

0

Все застрахован- Мелкие

ные

банки банки

(%)

(млрд %

долл. )

Средние

банки

(%)

Крупйые

банки

(%)

Наличность и прочие средства от депозитных 307

65

4 6

институтов

Ценные бумаги, всего 923 18 26 26 15

Казначейства США 125 2 5 4 2

Государственных агентств США 555 11 15 16 9

Местных органов власти 84 2 1 1 3

Прочие 159 3 1 1 3

Проданные Федеральные фонды и ценные 288

56

4 6

бумаги, приобретенные по условиям соглашений

об обратном выкупе

Кредиты и лизинговое финансирование, всего 3089 59 59 61 58

Коммерческие и

промышленные

874 17 10 11 18

Депозитным институтам 101

20

0 2

Под недвижимое имущество 1,300 25 33 38 22

Жилые дома 879 17 18 21 16

Коммерческая недвижимость 358

79

13 6

Другая недвижимость 63 1 6 4 О

Сельскохозяйственные 48 1 7 2

О

Потребительские 555 11 9 9 11

По кредитным карточкам 216

40

1 5

Другие потребительские

кредиты

339

68

8 6

Дебиторская задолженность 117 2 О О 3

но финансированию лизинга

Прочие 94 2 О 1 2

Активы по торговым счетам 306

60

0 7

Банковские помещения и основные средства 70 1 2 2 1

Неосязаемые активы 77 1 О О 2

Прочие активы 209 4 2 2 4

Всего активов 269 100 100 100 100

ПРИМЕЧАНИЯ: Группа застрахованных банков насчитывает 8910 коммерческих банков.

Группа мелких банков насчитывает 5580 небольших банков. Эти банки владеют активами до $ 100 млн.

Группа средних банков насчитывает 2947 коммерческих банков. Их активы колеблются в диапазоне от 100 млн

до 1 млрд долларов.

Группа крупнейших банков насчитывает 383 банка. Их активы составляют $ 1 млрд и больше.

Количество процентов в колонках могут не совпадать с цифрой 100 из-за округления.

Источник: Федеральная корпорация по страхованию депозитов,

Statistics

on Banking, 30 сентября 1998 г.

Глава 13. Операции коммерческих банков

367

тивов коммерческих банков. В их число входят

наличные деньги в кассе, резервы федерального

резервного банка, балансовые остатки, хранящие-

ся в других банках, а также денежные документы,

находящиеся в процессе оплаты. Денежные акти-

вы не приносят процентного дохода, поэтому бан-

ки стараются минимизировать их величину с уче-

том ограничений, налагаемых требованиями по

ликвидности. Поскольку на крупные банки выпи-

сывается больше чеков, а сами они обязаны иметь

значительные резервы, то доля денежных средств

в их активах обычно бывает более значительной,

чем у мелких банков.

Наличные деньги в кассе. К наличным деньгам

в кассе относятся монеты и банкноты. Обычно

банки стремятся иметь в кассе как можно мень-

ше денег из-за проблем, связанных с их охраной,

транспортировкой и хранением. Однако налич-

ные деньги выполняют для банков две важные

функции. Во-первых, они предоставляют сред-

ства, необходимые для удовлетворения запросов

их клиентов. Во-вторых, банки могут относить

все суммы наличных денег к своим обязательным

резервам.

Резервы в федеральных резервных банках. Де-

позиты, размещаемые банками в региональных

федеральных резервных банках, составляют ос-

новную часть обязательных резервов и служат в

качестве остатков по клирингу чеков и взиманию

платежей. При этом при проведении межбанков-

ских расчетов вместо физического перемещения

средств между банками клиринг чеков и взима-

ние платежей производится путем простого кре-

дитования или дебетования их счетов в феде-

ральном резервном банке. Банки могут также

переводить средства другим банкам не только

при осуществлении клиринга чеков. Например,

сделки на рынке средств ФРФ обычно выполня-

ются банками в виде соответствующих бухгал-

терских проводок и фиксируются в специальной

бухгалтерской книге федерального резервного

банка.

Остатки на счетах в

других,

банках. Банки

имеют остатки на счетах до востребования в дру-

гих банках по разным причинам. В большинстве

штатов те мелкие банки, которые не являются

членами ФРС, могут в соответствии с местными

резервными требованиями открывать свои резер-

вные счета в уполномоченных крупных банках.

Кроме того, многие мелкие банки используют

свои счета в других депозитных учреждениях,

чтобы обеспечить получение корреспондентских

услуг от крупных городских банков.

Денежные документы в процессе оплаты (Cash

Items in the Process of Collection —

CIPC).

Данный

вид счетов отражает стоимость

чеков,

выписан-

ных на другие банки, но к данному моменту еще

не оплаченных. После того, как чек, выписанный

на другой банк, депонируется на счет клиента,

банк пытается получать положенные ему сред-

ства с помощью механизма чекового клиринга.

Для этого он предъявляет чек банку, на который

тот был выписан. До момента окончательного

расчета деньги по данному чеку не доступны

банку-получателю, поскольку находятся на спе-

циальном счете CIPC. В тот момент, когда банк

наконец, получает возможность воспользовать-

ся этими средствами, происходит уменьшение

суммы на счете CIPC (путем внесения записи,

противоположной исходной) и одновременное

увеличение суммы на резервном счете банка на

одну и ту же величину. Счета CIPC аналогичны

счетам дебиторов в балансовых отчетах компа-

ний нефинансового профиля.

Продажа средств ФРФ

Продажа средств ФРФ соответствует предостав-

лению в долг избыточных банковских резервов

на рынке ФРФ, рассмотренном нами ранее.

Банк, который продает (одалживает) избыточ-

ные резервы на рынке ФРФ, приобретает акти-

вы (проданные средства ФРФ) и на соответству-

ющую сумму снижает величину своих резервов

в пассивах балансового

отчета.

В то же время

банк, который заимствует средства ФРФ, приоб-

ретает резервы, одновременно увеличивая свои

обязательства (купленные средства ФРФ). Ког-

да банк-заемщик возвращает средства ФРФ бан-

ку-продавцу, соответствующие операции совер-

шаются в обратном направлении. В примере 13.9

показаны изменения состояния балансов участ-

ников купли-продажи средств ФРФ. Обратите

внимание, что ФРС в этом случае выступает

лишь в роли регистратора сделок.

Инвестиции

Стоимость инвестиционного портфеля коммер-

ческих банков составляет 18% от общей стои-

мости их активов. Инвестиции банков направ-

ляются главным образом на приобретение

Глава 13. Операции

коммерческих

банков

369

Банковские ссуды

Предоставление ссуд и финансирование аренды

являются одной из основных функций банков,

поэтому не случайно их сумма составляет 59%

стоимости всех банковских активов. Они прино-

сят банкам основную долю их доходов и помога-

ют использовать депозиты. Хотя предоставление

ссуд является для банков очень выгодным заня-

тием, оно сопряжено с риском дефолта заемщи-

ка. Кроме

того,

сами ссуды обладают меньшей

ликвидностью по сравнению с инвестициями в

ценные бумаги, а доход по ним, в отличие от му-

ниципальных облигаций, полностью облагается

налогом^

Большинство банковских ссуд состоит из дол-

говых обязательств. Долговое обязательство

представляет собой безусловное письменное

обязательство заемщика вернуть заимодавцу оп-

ределенную сумму денег, как правило, к конкрет-

ной дате. Возврат занятых средств может выпол-

няться: (1) периодически, частичными взносами;

(2) полностью к определенной дате; (3) по тре-

бованию. Если, как в последнем случае, ссуда

является ссудой до востребования, соглашение

между заемщиком и заимодавцем может растор-

гаться в любой момент по требованию любой из

сторон.

Величина процентов, выплачиваемых за

пользование банковской ссудой, может устанав-

ливаться либо фиксированной, либо переменной.

После резких колебаний процентной ставки, про-

исходивших в 1970-х годах, банки стали предпо-

читать выдавать ссуды с переменной или плава-

ющей ставкой.

Банковские ссуды могут быть обеспеченными

и необеспеченными. Большинство из них явля-

ется обеспеченными. В качестве обеспечения

ссуды могут выступать товары, оборудование,

дебиторская задолженность, а в некоторых слу-

чаях даже акции и облигации. Целью внесения

обеспечения является снижение финансовых

убытков кредитора в случае дефолта заемщика.

Если заемщик оказывается не в состоянии вы-

полнить требования по своему долговому обяза-

тельству, то банк может продать его обеспечение

для компенсации убытков от невозврата средств

по ссуде.

Банки предоставляют ссуды как с фиксирован-

ной процентной ставкой, так и с переменной. Во

втором случае процентная ставка периодически

корректируется с учетом изменений ставки по

краткосрочным ценным бумагам Казначейства. В

периоды относительной стабильности процент-

ной ставки, а также когда кривая доходности име-

ет восходящий характер, банки охотно предостав-

ляют долгосрочные ссуды под процент, на

фиксированную величину превышающий ставку,

по которой они платят по своим краткосрочным

обязательствам. До тех пор, пока ставка не растет

слишком быстро, банки могут пролонгировать

свои депозиты под сравнительно низкие процен-

ты, обеспечивая таким образом положительный

спрэд. Когда же ставки резко возрастают или на-

чинают изменяться в непредсказуемой манере,

банки предпочитают предоставлять краткосроч-

ные ссуды или ссуды с плавающей процентной

ставкой.

Большинство банков предлагают кредиты под

фиксированный процент. Хотя многие коммер-

ческие ссуды имеют переменную ставку, заемщи-

ки не проявляют большого желания принимать

на себя заключенный в них процентный риск.

С другой стороны, ссуды с фиксированной став-

кой перелагают весь процентный риск на банк.

Заемщики начинают охотнее брать ссуды с плава-

ющей ставкой, когда ее начальное значение ока-

зывается достаточно низким.

Коммерческие и промышленные ссуды

Как видно из примера 13.8, ссуды промышленным

и торговым компаниям составляют 17% общей

величины банковских активов. Большинство

этих ссуд является краткосрочными со сроком

погашения менее года. Подобные ссуды характер-

ны для определенного состава клиентов кредит-

ного учреждения, поэтому, как правило, чаще все-

го они выдаются крупными, а не мелкими

банками.

Существует три основных типа ссуд деловым

предприятиям. Каждый из них определяется по-

требностями заемщика и источниками возмеще-

ния кредитов. Промежуточная ссуда (bridge

loan) позволяет получить средства на проведе-

ние конкретной сделки, при этом возврат заня-

тых средств осуществляется также из определен-

ного источника. Обычно цель, для реализации

которой берется ссуда, и источник средств, на-

правляемых на ее погашение, оказываются взаи-

мосвязанными. Например, представим, что рек-

370

Часть 4. Коммерческие банки

ламное

агентство заключает договор с

FordMotor

Сотпрапу

на производство для нее телевизионно-

го рекламного ролика. Общая стоимость контрак-

та может составлять $ 350 000, однако рекламно-

му агентству для финансирования производства

телепередачи может требоваться кредит лишь на

$ 200 000. Данная ссуда будет промежуточной

ссудой, так как она служит

для,

реализации конк-

ретного проекта (создания рекламной передачи),

а источник ее возврата также очевиден (оплата

выполненного контракта).

'ОезоннаА

ссуда служит

для

преодоления вре-

.

мённы'х'фи^ансовых-затруднений

торгового или

промышленного

предприятия,

обусловленных

несовпадениями

моментов

осуществления затрат

и

получения

доходов-^рследстфие

особенностей

ёго.деловогЪ

umcfia.

Например*

магазин может

брать

кредит-яля

увеличения

запасов товаров в

преддверии Рождества, а возвращать его в нача-

ле нового года. Вероятность возврата данной ссу-

ды во многом зависит от того, удастся ли магази-

ну реализовать закупленный товар по достаточно

высокой

цене.

• <

'

•

Долгосрочное

Капитальные

ссуды (long-term

'*asset

loans)

являются,

по сути, сезонными ссуда-

ми с длительным сроком погашения. Такую ссу-

ду может взять, к примеру, промышленное пред-

приятие для приобретения производственного

оборудования, срок износа которого составляет

семь лет. В течение этого времени использование

данного оборудования будет обеспечивать до-

полнительный приток средств. При этом взятый

кредит может погашаться в течение семи лет за

счет ежегодных доходов

предприятия.

Обычно

срок погашения таких ссуд составляет от одного

до десяти лет.

Ссуды депозитным институтам

Банки предоставляют ссуды другим депозитным

институтам, например, своим банкам-респонден-

там, иностранным банкам,

ссудно-сберегатель-

ным

ассоциациям. Эти кредиты отличаются от

продаваемых федеральных фондов и соглашений

об обратном выкупе. В то время, как федераль-

ные фонды и соглашения РЕПО представляют

собой однодневные кредиты, кредиты подобного

рода имеют различные сроки погашения и могут

предназначаться для различных целей. Эти ссу-

ды обычно выдаются крупными банками и со-

ставляют около 2%

свокупных

активов.

Ссуды под залог недвижимости

На счетах ссуд, выданных под залог недвижимос-

ти, сосредоточено 25% стоимости всех банков-

ских активов. Эти ссуды выдаются банками для

финансирования покупки, строительства и ре-

монта зданий как жилого, так и коммерческого

назначения. Около двух третей всех ипотечных

ссуд предназначено для осуществления жилищ-

ного строительства, а оставшаяся часть предна-

значена для развития коммерческой недвижимо-

сти и неразработанных земельных участков.

Ипотечные ссуды обеспечиваются стоимостью

недвижимого имущества, на покупку или строи-

тельство которого они направляются. Как прави-

ло, они являются долгосрочными, со средним

сроком погашения около 25 лет, но сроки пога-

шения могут колебаться от 10 до 30 лет. Обычно

процентная ставка по ипотекам устанавливается

постоянной, при этом заемщик перечисляет бан-

ку положенную плату за пользование ссудой

ежемесячно. Однако в последние годы все боль-

шее число ипотек имеют переменную процент-

ную ставку, которая устанавливается неизмен-

ной лишь на определенный период времени в

соответствии с текущим показателем рыночной

ставки. Величина первоначального взноса при

покупке недвижимости в кредит влияет на про-

центную ставку по ипотечной ссуде. Более высо-

кий первоначальный взнос снижает для кредито-

ра риск убытков в том случае, если дом должен

будет быть продан в случае дефолта заемщика.

Величина первоначального взноса составляет от

10% до 30% стоимости приобретаемого имуще-

ства.

Сельскохозяйственные ссуды

Данный вид ссуд представляет собой кратко-

срочные и долгосрочные кредиты, предоставляе-

мые фермерам для финансирования сельскохо-

зяйственной деятельности. Хотя в совокупном

объеме активов всех банков доля сельскохозяй-

ственных ссуд не превышает 1%, все же их пре-

доставление является важным направлением ра-

боты многих мелких провинциальных банков.

Мелкие банки (с активами менее $ 100 млн) вы-

дают почти 50% всех сельскохозяйственных ссуд.

Краткосрочные сельскохозяйственные ссуды яв-

ляются главным образом сезонными, и предо-

ставляются для покупки скота, удобрений и се-

Глава 13. Операции коммерческих банков

371

мян.

Для успешной работы с такими ссудами в

банке должны быть специалисты, знакомые с ме-

стными особенностями растениеводства и жи-

вотноводства. Обычно такие специалисты раз в

год проверяют состояние дел у фермеров, посто-

янно берущих сельскохозяйственные кредиты в

их банке.

Потребительские ссуды

Банковские ссуды, выдаваемые частным лицам,

называются

та^же

потребительскими.

Условия

их

npeflocfaBJieHHjr,H

срок погашения обычно за-

висят

Ьт

типа

товара,

для покупки которого они

выдаются. Например,

срок'погашения

кредитов

на приобретения автомобилей может составлять

от

одного

месяца

до пяти

лет.-Для

долгосрочных

ссуд, обычно

возвращаем*ых

в рассрочку, в каче-

стве обеспечения служит сам приобретаемый то-

вар. Возврат краткосрочных ссуд, как правило,

осуществляется единовременно.

Потребительские ссуды составляют

11%

общей

величины банковских активов. Их предоставле-

ние является

"важной

составной частью деятель-

ности мелких

банков.

Коммерческие банки выда-

ют примерно Половину всех потребительских

кредитов..

Подобный результат был достигнут

ими сравнительно недавно, поскольку до 1930-х

годов они занимались преимущественно ссудами

коммерческим и промышленным предприятиям.

Отчасти именно неспособность коммерческих

банков удовлетворить растущий спрос на потре-

бительские ссуды стал причиной быстрого разви-

тия таких ориентированных на потребителей

финансовых институтов, как финансовые компа-

нии, кредитные союзы и

ссудно-сберегательные

ассоциации.

Банковские кредитные карточки. Первые кре-

дитные карточки были выпущены нью-йоркским

Franklin National Bank в 1951 году. Первоначаль-

но кредитные карточки могли использоваться на

ограниченной территории и только для расчетов

с определенным банком, а также не предусматри-

вали предоставления возобновляемого кредита и

уплаты взноса за их получение. В

1966

году Bank

of America реализовал общенациональную систе-

му расчетов с помощью кредитных карточек, по-

лучивших название

BankAmericard.

До 1966 года высокие издержки обслуживания

и ограниченность сферы применения кредитных

карточек служили серьезным препятствием для

их широкого распространения. Однако создание

новой общенациональной системы осуществле-

ния платежей и предоставление банкам лицензий

на выдачу кредитных карточек стали основными

факторами, определившими стремительное раз-

витие этих принципиально новых средств прове-

дения расчетов между продавцами и покупателя-

ми товаров и услуг. В настоящее время наиболее

известными являются карточки Visa ( бывшая

BankAmericard) и MasterCard, которые выпуска-

ются почти тремя тысячами финансовых инсти-

тутов и принимаются к оплате более чем двумя

миллионами предприятий торговли и обслужи-

вания. Торговое предприятие, принимающее от '

своего

клиента

к оплате кредитную карточку,

взимает с него за оказание подобной услуги от 2%

до 5% стоимости проданного товара.

Потребитель, владеющий кредитной карточ-

кой, обеспечивается определенной

суммой

кре-

дита на весь срок ее действия. Величина кредита

зависит от текущих доходов владельца карточки

и устойчивости его материального положения.

Обычно она ограничивается суммой его средне-

месячного дохода. Владелец карточки имеет пра-

во делать покупки в пределах данной суммы без

предварительного получения разрешения со сто-

роны банка. Если покупки полностью оплачива-

ются в течение 25 дней после того, как банк вы-

писывает ежемесячный счет, то дополнительные

проценты с владельца карточки обычно не взи-

маются. Если же покупатель предпочитает пога-

шать неоплаченную часть покупок в рассрочку,

то за подобный кредит он должен ежемесячно

платить от 1% до 2% его стоимости (от 12% до

24% годовых). Клиент банка может получить

карточку бесплатно или после уплаты опреде-

ленного членского взноса (от $ 15 от $ 300), за-

висящего от предоставляемого ею набора услуг.

Установлено, что ежегодные затраты банка на об-

служивание одной кредитной карточки состав-

ляют от $ 35 до $ 55. Эти расходы резко

возраста-

ют по мере увеличения числа превышенных и

неоплаченных счетов, а также мошеннических

операций, выполняемых с помощью кредитных

карточек.

Банковский лизинг

В последние годы предоставление лизинговых

услуг стало одним из быстро развивающихся на-

правлений деятельности коммерческих банков,

372

Часть

4. Коммерческие банки

в особенности крупных. Причиной этого послужи-

ло принятое в

1963

году Государственным контро-

лером денежного обращения Джеймсом

Саксоном

(James Saxon) постановление, разрешающее наци-

ональным банкам приобретать промышленное обо-

рудование для сдачи его в аренду своим клиентам.

С тех пор почти каждый банк, учрежденный влас-

тями

какого-либо штата, стал заниматься лизинго-

выми соглашениями.

Основной причиной интереса банков к данно-

му виду операций является порядок их налого-

обложения. Когда предельная ставка налогооб-

ложения доходов

арендатора

оказывается более

низкой, чем

у"арендодателя

(то есть банка), ли-

зинг активов

становится

разумной

альтернати-

вой их заимствованию

ййн

покупке. Это проис-

ходит потому, что в результате лизингового

«ь

"

•

v

соглашения банк может получить более суще-

ственное снижение налогов, чем его клиент, и та-

ким образом переуступить ему часть сэконом-

ленных средств в виде скидки с величины

арендных платежей. Заинтересованность банка в

лизинговых сделках основывается на том, что

норма

прибыли

по ним оказывается сопостави-

мой (с учетом поправки на риск) с процентным

доходом по ссудам. Поэтому большинством бан-

ков лизинг рассматривается как способ расшире-

ния их деятельности по развитию коммерческо-

го кредитования.

Рынок лизинговых операций достаточно велик,

поскольку подобный вид сделок охватывает око-

ло четверти всех сумм, направляемых предприя-

тиями на приобретение нового оборудования.

В

США

банки и их

дочерние

лизинговые фирмы

УПРАВЛЕНИЕ РИСКАМИ

Банк

Новой Англии:

как кредитный риск убил

курииу,

несущую

золотые

яйиа

6

января 1991 года Федеральная

корпорация

по страхованию

депо-

зитов

наложила

запрет

на

операции

Bank of New England

(BNE).lloflo6-

ные

действия государства

последо-

вали после того, как в 1990 году

убытки

банка достигли $ 650 млн,

суммы,

в два рала

превышающей

его собственный

банковский

капи-

тал. Однако и ранее, в 1989

году,

BNE

потерял

еще

$ 1,1 млрд. Меж-

ду 1985 и 1989 годами общая вели-

чина активов этого

учреждения

увеличилась с $ 7 млрд

до

$ 30

млрд, то есть за этот период их

еже-:

годный прирост составлял

44%!

Кредитный риск убил одну из

«куриц,

.несущих

золотые

яйца».

Определенная часть

вины

за

слу-

чившееся лежит па

исполнитель-

ном директоре банка Вальтере

Коннолли,

занимавшем этот посте

1985 по 1989 год. Коннолли решил,

что BNE должен

обойти

Bank of

Boston

и

стать ведущим

банком

в

регионе. Его агрессивный стиль

управления

вынудил некоторых

сотрудников

кредитного

отдела

выдать крайне рискованные ссуды

в надежде на получение

высоких

прибылей.

Проблема

их

возврата

была усугублена тем, что банк не

осуществлял

надлежащего

конт-

роля за

объемами

выданных

кре-

дитов. По мере своего роста BNE

приобретал мелкие

региональные

банки,

которые сохраняли свою

относительную свободу действий.

Отсутствие должного контроля за

их работой позволило им прово-

дить достаточно рискованные кре-

дитные операции,

что,

в общем-то,

совпадало со стратегией,

выбран-

ной высшим

руководством

BNE.

V.

В

начале 1990 года

экономика

.Новой

Англии столкнулась с про-

блемами, обусловленными общим

экономическим

спадом

1990—1992

годов, поэтому с мечтой о

возврате

многих

ненадежных

кредитов

при-

шлось

расстаться.

Сумма

невозв-

ращенных

долгов

выросла с

S 419 млн

(1,7%

активов) в 1988

году до S 2,85 млрд (12,4% активов)

в 1990 году.

В.конце

1989 года соб-

ственный капитал банка составлял

около

1%

от общей стоимости акти-

вов, а через год

его

доля стала еще

меньше. В

марте

1990 года

Коннол-

ли был уволен, a

FDIC

наложила

строгие

ограничения

на операции

банка. Чтобы получить необходи-

мые

наличные

средства,:

она

стала

активно распродавать банковские

активы,

в

результате

чего их общая

величина

снизилась на $ 7

млрд.

Ра-

зумеется, при этом

.вкладчики

бан-

ка стали

пытаться

вынудить BNE

прибегнуть

к заимствованиям

через

окна

ФРС — явный признак того,

что

курица,

несущая золотые

яйца,

находится при смерти. К положи-

тельным

моментам

.можно

было от-

нести

то, что процентный риск

представлял для BNE

лишь

незна-

чительную угрозу, поскольку

число

невыполненных

обязательств по

ссудам банка росло так стремитель-

но, что не было времени

для

пере-

оценки обязательств до того, как ак-

тивы стали бы создавать серьезную

проблему.

После

того, как

.государ-

ственные контролирующие органы

наложили

ограничения

на

деятель-

ность

банка,

FDIC в апреле 199!

года продала $ 12 млрд его активов

фирме

Fleet/Norstar

KKR

за $ 62(5

"млн,

хотя рассчитывала, что рыноч-

ная стоимость проблемных активов

составит $ 8 млрд. Таким образом,

курица,

несущая

золотые яйца, в

конце

концов;

оказалась

зарезан-

ной.

Глава 13. Операции коммерческих банков

373

являются основными поставщиками лизинговых

услуг. Крупные коммерческие банки предоставля-

ют своим клиентам грузовые самолеты, морские

танкеры, сложные компьютерные системы и про-

мышленные ядерные реакторы. Вместе с мелкими

банками они могут сдавать в долгосрочную аренду

офисное и

промышленное

оборудование,

грузовые

и легковые автомобили. Большинство банков за-

ключают лизинговые соглашения с крупными и

мелкими компаниями. Однако лизинговые кон-

тракты с частными лицами на предоставление им

легковых автомобилей также становятся все

более популярными. Многие банковские холдин-

говые компании, а также

большинство

из ста круп-

нейших

американских банков, активно занимают-

ся лизинговыми

операциями,

а также привлекают

к ним свои

банки-корр'еспонденты.

Кроме того,

эти

операции

н!нинают

осваиваться и сравнитель-

но мелкими

банками^

Таким образом, единствен-

ным препятствием на пути желающих завоевать

рынок лизинговых услуг становится отсутствие

у них знаний его особенностей и необходимого

опыта.

Другие

активы

Главное место в этой группе активов принадле-

жит основным фондам, к которым относятся зем-

ля, здания, банковское оборудование и транспорт-

ные средства. Остальные статьи включают в себя

расходы на предоплату, заработанные и неполу-

ченные доходы, имеющуюся у банка иностранную

валюту, финансирование операций по аренде и

прокату. Мелкие банки имеют более высокие по-

казатели основных фондов, чем крупные. Неболь-

шие банки, которые уделяют большое внимание

потребителям и розничному бизнесу, требуют

большего количества «кирпичей и раствора», чем

в случае крупных банковских институтов.

Назначение цены за пользование

ссудой

Поскольку основную часть банковских активов

составляют выданные ссуды, определение сто-

имости пользования кредитами является одной

из

важнейших задач, решаемых руководством

банка. Данная проблема имеет три важных аспек-

та. Во-первых, ссуды должны приносить банку

процентный доход, достаточный для покрытия

расходов по привлечению средств с помощью

депозитов, ценных бумаг денежного рынка или

счетов движения капиталов. Во-вторых, ставка

по ссуде должна позволять покрывать текущие

административные издержки по предоставлению

кредитов и наблюдению за их использованием и

своевременным возвратом. Наконец, в-третьих,

процентный доход банка по выданной ссуде дол-

жен обеспечивать достаточную компенсацию от

возможных потерь, связанных с риском дефолта

заемщика, процентным риском и риском потери

ликвидности. Разумеется, при назначении цены

за пользование ссудой первоочередное внимание

следует уделять проблеме

риска^невозврата

кре-

дита.

Прайм-рэйт

(базовая ставка по ссудам

первоклассных заемщиков)

С течением времени роль базовой ставки изме-

нялась. Первоначально она служила в качестве

исходной ставки по краткосрочным коммерчес-

ким и сельскохозяйственным ссудам и являлась

наименьшей ставкой по банковским кредитам.

В то время базовая ставка

отражала

стоимость

пользования ссудами, которые банк выдавал сво-

им самым надежным клиентам, поэтому ставки

по всем прочим ссудам устанавливались относи-

тельно базового уровня в соответствие с их рис-

кованностью. В 1970-х и 1980-х годах банки вы-

давали ссуды по ставке меньше базовой тем

клиентам, которые имели возможность получать

еще более дешевые заемные средства с помощью

выпуска коммерческих бумаг.

В последние годы роль базовой ставки стала

изменяться. В течение последних двадцати лет

стоимость

пользования

ссудами все меньше ста-

ла привязываться к базовой ставке. Хотя она все

еще служит ориентиром при определении ставок

по некоторым видам ссуд, ее использование в

сфере кредитования бизнеса и сельского хозяй-

ства снижается. В настоящее время при получе-

нии ссуд заемщики могут выбирать между мно-

гими другими исходными ставками. Так, крупные

корпоративные заемщики обычно ориентируют-

ся на ставку LIBOR, определяемую ставкой по

краткосрочным евродолларовым депозитам. Не-

которые заемщики предпочитают в качестве ис-

ходной отметки рассматривать ставку по ценным

бумагам Казначейства или по банковским депо-

374

Часть 4. Коммерческие банки

зитным

сертификатам. Несмотря на снижение

роли

«прайм-рэйт»

в качестве основного ориен-

тира для установления платы за пользования ссу-

дами, ее величина по-прежнему нередко рассмат-

ривается в качестве индикатора состояния

национального денежного

рынка,

поскольку имен-

но банки предоставляют львиную долю ссуд аме-

риканской экономике.

Еще несколько десятилетий тому назад счита-

лось, что «прайм-рэйт» в действительности оп-

ределяет наименьшую ставку, по которой банк

может предоставить ссуду. Однако в последние

годы конкурентный фактор способствовал раз-

витию практики

предоставления

кредитов по

ставке меньше базовой. Клиентами, получающи-

ми такие кредиты, обычно являются крупные

компании с опытными финансовыми менедже-

рами, имеющие

выход

Ъа

рынки коммерческих

бумаг и евровалют. Такие заемщики не стремят-

ся к установлению долговременных клиентских

отношений с банком, поэтому получение ссуды

для них диктуется лишь необходимостью финан-

v

сирования той

или

иной сделки. Однако боль-

-

шинство

заемщиков стремится к более тесному

сотрудничеству

с банком, нуждается в финансо-

вых консультациях и имеет мало альтернативных

источников получения заемных средств. Основ-

ная часть ссуд, имеющих ставку ниже базовой,

выдается известными банками, расположенны-

ми в крупных финансовых центрах. Это проис-

ходит потому, что клиенты этих банков заим-

ствуют крупные суммы (от $1 млн) и имеют

возможности выхода на рынок коммерческих

бумаг.

Расчет базовой ставки по ссудам

первоклассных заемщиков

Большинство банков сначала рассчитывают ба-

зовую ставку по ссудам наиболее надежным за-

емщикам, а затем используют ее в качестве ис-

ходной величины для определения ставок по

ссудам для остальных категорий своих клиентов.

Базовая ставка может представлять собой став-

ку прайм-рэйт, процентную ставку по федераль-

ным фондам,

LIBOR

или ставку по казначейс-

ким облигациям. Ожидается, что она покрывает

административные издержки на предоставление

и обслуживание ссуды, а также норму прибыли

для акционеров банка. Уровень ставки по про-

чим ссудам определяется с учетом трех попра-

вок. Первая поправка принимает во внимание до-

полнительный риск дефолта, который имеет

данный заемщик по сравнению с первоклассным

заемщиком. Оценка данного риска производит-

ся сотрудниками кредитного отдела банка. Вто-

рая поправка учитывает срок погашения ссуды.

Большинство промышленных и коммерческих

ссуд имеют плавающую процентную ставку, уро-

вень которой изменяется в соответствии с повы-

шением или понижением уровня ставки по ссу-

дам первоклассных заемщиков. Если же заемщик

хочет получить ссуду под фиксированный про-

цент на определенный период времени, например

на один год, то банк скорректирует свою плаваю-

щую ставку с учетом текущей доходности по цен-

ным бумагам Казначейства. Наконец, третья по-

правка делается с учетом возможностей клиента

получить необходимые ему средства из альтер-

нативных источников заимствования. Если со-

трудник банка будет уверен в том, что клиент

сможет получить деньги из более дешевого ис-

точника, например, с помощью выпуска коммер-

ческих бумаг, он почти наверняка согласится

пойти на снижение ставки по предоставляемой

ссуде. Таким образом, чем выше будет конкурен-

ция на рынке заемных средств, тем ниже будут

ставки по кредитам. Математически величина

ставки по банковской ссуде может быть выраже-

на следующим образом:

r,=BR

+ DR + TM, (13.1)

где:

r

L

— ставка по ссуде конкретного клиента;

BR — базовая ставка;

DR — поправка на дополнительный риск невоз-

врата суды данным клиентом;

ТМ — поправка на долгосрочность ссуды.

Для примера представим ситуацию, в которой

при базовой ставке, равной 7%, банк решает во-

прос о предоставлении ссуды двум своим клиен-

там — крупной и мелкой фирмам. Крупная фир-

ма хорошо известна в деловом мире, имеет опыт

размещения своих коммерческих бумаг и хочет

получить ссуду с переменной процентной став-

кой. Мелкая же фирма рассчитывает получить

ссуду с фиксированной ставкой сроком на один

год. При этом в данный момент 12-месячные цен-

ные бумаги Казначейства продаются на 75 базис-

ных пунктов выше трехмесячных. С учетом при-

веденных факторов схема расчета процентных

ставок по ссудам обоих клиентов может выгля-

деть следующим образом:

Глава 13. Операции коммерческих банков

375

Фактор, влияющий на Мелкая Крупная

ставку по ссуде фирма фирма

Базовая ставка

Поправка на риск дефолта

Поправка на долгосрочность

Поправка на возможность

использования альтернатив-

ных источников заемных

средств

Ставка по ссуде

7,00% 7,00%

3,00 2,00

0,75 0,00

1,00 0,00

11,75% 9,00%

Менее

'благоприятная

процентная ставка по

ссуде мелкой фирме объясняется более высоким

риском

дефолта,

премией за фиксированный ха-

рактер ставки и фактором

конкуренции

— интен-

сивностью конкуренции со стороны других бан-

ков и

альтернативных,

небанковских источников

заемных средств, таких, как коммерческие бума-

ги. Пример 13.10 показывает, что процентная

ставка по небольшим ссудам обычно на 200 ба-

зисных пунктов выше, чем ставка по более круп-

ным кредитам/,

Неценовые'поправки.

Изменение ставки по

банковским ссудам может осуществляться также

с помощью неценовых поправок. Чаще всего та-

кие поправки, делаются с учетом остатков на ком-

пенсационных счётах. Компенсирующими остат-

ками называются минимальные средние остатки,

которые клиенты банка должны сохранять на

своих депозитных счетах до востребования. Ос-

татки на Компенсационных счетах, обычно со-

ставляющие около 10% выдаваемой ссуды, по-

буждают заемщика прибегать и к другим

банковским услугам и способствуют фактическо-

му увеличению ставки по выданному кредиту.

Для примера предположим, что фирма имеет

кредитное соглашение с банком на получение

$100000 под 8% годовых с условием хранения

10% этой суммы в качестве компенсирующего

остатка. Если фирма возьмет всю сумму кредита

(S 100 000) на срок в один год, она будет вынуж-

дена держать на депозитном счете в банке

$ 10000. Поскольку в ее распоряжении в течение

года будет находиться лишь $ 90000, то факти-

ческая ставка по ссуде составит не 8% ($ 8000/

$ 100 000), а 8,9% ($ 8000/$ 90 000).

Другими методами корректировки фактичес-

кой ставки по ссуде без изменения величины но-

минальной ставки является перевод заемщика из

более низкой категории кредитного риска в более

высокую (назначений более высокой процентной

ставки), увеличение величины вносимого обес-

печения (снижение риска неплатежа) и измене-

ние срока возврата кредита (смещение вдоль кри-

вой доходности). Наконец, возможность банка

варьировать фактическую ставку по ссуде, а так-

же некоторые стороны его взаимоотношений с

клиентами, объясняет, почему

«прайм-рэйт»

ока-

зывается менее изменчивой по сравнению с дру-

гими

краткосрочными.процентными

ставками.

Установление стоимости пользования

ссудой с помощью встречного

финансирования

Одним из способов, с помощью которого банки

могут управлять процентным риском по ссуде с

фиксированной ставкой, является встречное фи-

нансирование. Встречное финансирование озна-

чает финансирование ссуды с фиксированной

процентной ставкой за счет депозитов или иных

заимствованных средств, имеющих одинаковый

с ней срок погашения. Например, когда банк со-

бирается выдать годовую ссуду с фиксированной

ставкой, то он может получить необходимые для

этого средства за счет выпуска двенадцатимесяч-

ных депозитных сертификатов. При условии, что

потоки средств, направляемых на предоставле-

ние ссуды, будут соответствовать потокам

средств, получаемых от реализации ДС, банк мо-

жет снизить процентный риск, поскольку, в слу-

чае изменения рыночной процентной ставки,

ставки по ссуде и по ДС, имеющие одинаковый

срок погашения, изменятся на одну и ту же вели-

чину.

Ставка по такой ссуде будет определяться за

счет добавления переменной составляющей к

уровню ставки для источника заимствованных

средств:

r

L

(t)

=

BR(t)

+

AC

+

DR

+

p, (13.2)

где:

r

L

(t)

— процентная ставка по ссуде со сроком

погашения t лет;

BR(t) — базовая ставка источника получения за-

имствований, срок возврата которых также со-

ставляет t лет;

АС — административные расходы на предостав-

ление ссуды;

DR — поправка, учитывающая риск дефолта;

р — доход акционеров банка.

376

Часть 4. Коммерческие банки

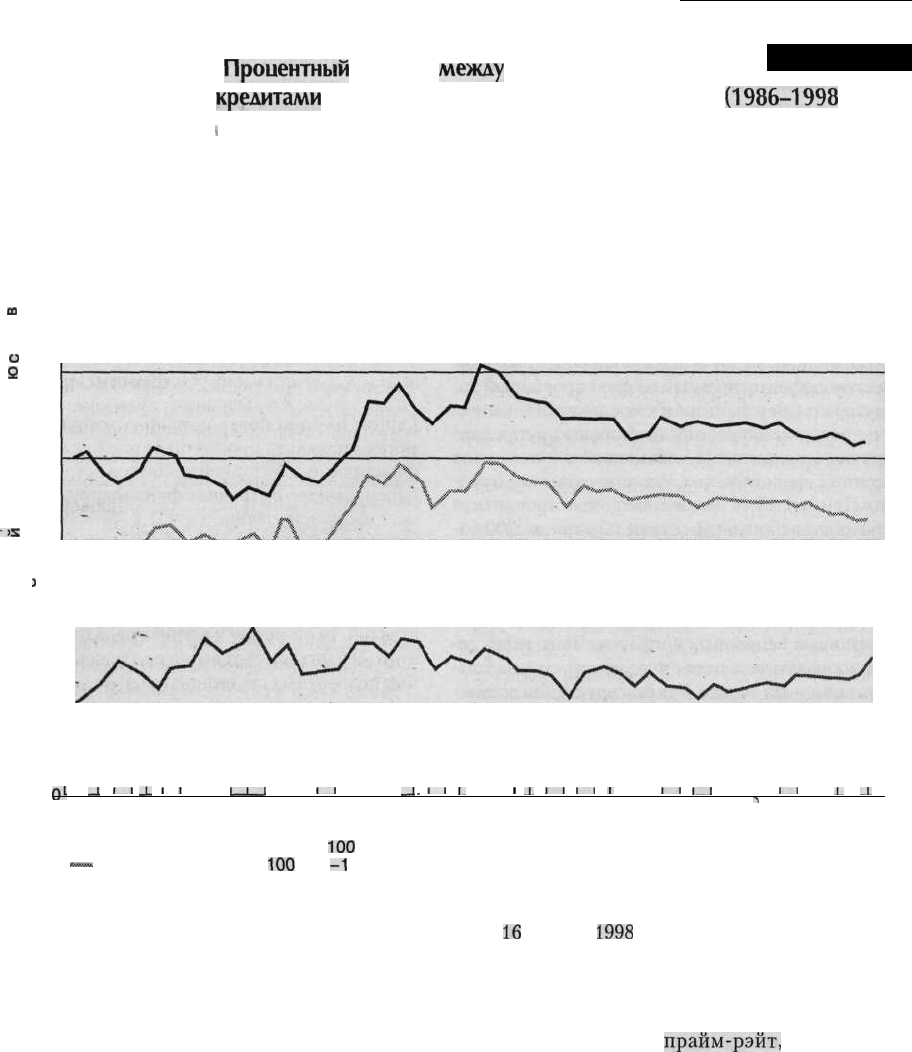

Пример 13.10

Процентный

спрэл

между

коммерческими

и промышленными

кредитами

и ставкой по Федеральным фондам

(1986-1998

гг.)

i

Самые крупные кредиты, как правило, предоставляются заемщикам, которые отличаются низким риском.

Следовательно, неудивительно, что процентные ставки по таким кредитам являются наиболее низкими. Во вре-

мя спада кривая доходности по федеральным фондам остается относительно постоянной по наиболее крупным

кредитам. Однако по более мелким кредитам с высокой степенью риска спрэд кривой доходности относительно

ставки по федеральным фондам имеет тенденцию увеличиваться, как это было в начале 1990-х гг.

1

ю

о

и

^

X

с о

О

•ж

>

It

Qt

I

__1

II

__J_

1

i

I J

III

1 L

II

1 I L I

___L

_

II

I..

I i_.

I

_L

1^

II

1

I J

II

L.I

J I 1

II

LI

1_

I

_I.

I

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

"

1997 1998

— Кредиты на сумму меньше $

100

000

~~~

Кредиты на сумму $

100

000

-1

000 000

— Кредиты на сумму свыше $ 1 000 000

Годы

Источник: Совет управляющих ФРС, Е2 Statistical Release,

16

декабря

1998

г.

При прочих равных условиях ставка по ссу-

де будет тем выше, чем выше окажутся адми-

нистративные издержки и риск дефолта заем-

щика. Как и в случае установления базовой

ставки, банк может корректировать ставку по

выдаваемой ссуде в зависимости от возмож-

ностей заемщика получить необходимые ему

средства из альтернативных источников. Кро-

ме того, банковские менеджеры могут сами ус-

танавливать величину доходов акционеров

банка. Эта формула напоминает формулу для

определения ставки

прайм-рэйт,

за исключе-

нием того, что прайм-рэйт уже включает в себя

административные расходы и доход для акци-

онеров банка.

Анализ кредитного риска

Одна из основных задач работников кредитных

отделов банков заключается в оценке платеже-