Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

402

Часть 4. Коммерческие банки

благоприятные изменения в кредитном рейтинге

клиента, 2) неблагоприятные изменения в остат-

ке по счету, 3) неблагоприятные изменения в

уровне продаж или доходов и 4) задержки в пре-

доставлении

финансовых

отчетов или других

документов.

Проверка кредитов. Когда проблемный кредит

определен, целью банковского работника являет-

ся получить как можно больше средств в счет воз-

мещения кредита от самого заемщика. Во многих

случаях для банка вполне возможно компенсиро-

вать всю или большую часть суммы кредита за

счет реструктуризации ссуды таким образом, что-

бы заемщик имел как можно более высокие шан-

сы успешно осуществлять платежи по новому

кредиту. К вопросам, с которыми сталкивается

менеджер банка в процессе получения долга по

кредиту, относятся:

1)

существование других кре-

диторов и финансовых претензий к активам за-

емщика; 2) способность заемщика обслуживать

долг после реструктуризации и 3) оценка убыт-

ков

банка,

если прежний долг не удается реструк-

турировать.

Управление кредитным риском всего кредитно-

го портфеля. Традиционно отслеживание ситуа-

ции с каждым отдельным заемщиком было впол-

не достаточной мерой для успешного управления

кредитным риском в большинстве финансовых

институтов. Однако в последние годы ряд изме-

нений в банковской индустрии вынудил банков-

ских менеджеров стать более квалифицирован-

ными в вопросах управления кредитным риском.

Например,

банки стали более крупными, распро-

странили свою деятельность на более обширную

территорию и предлагают более широкий спектр

кредитных продуктов, чем когда-либо раньше.

Эти изменения привели к усложнению структу-

ры банковского кредитного портфеля и более вы-

соким требованиям к самим банковским менед-

жерам.

Внутренние рейтинги кредитного риска. Все

больше банковские менеджеры опираются на

внутренние рейтинги кредитного риска при изме-

рении и управлении кредитным риском ссудного

портфеля. Во многом напоминая кредитные рей-

тинги, присваиваемые облигациям агентствами

Moody's

и Standard & Poor's, многие банки назна-

чают внутренние (собственные) рейтинги кредит-

ного риска кредитам из своего портфеля. Некото-

рые банки имеют только три степени риска, в то

время как другие используют 8 или

10.

Рейтинго-

вые системы с незначительным количеством ка-

тегорий обычно основывают свои рейтинги на та-

ких параметрах, как просрочен кредит или нет и

на протяжении какого времени по конкретному

кредиту не производятся положенные выплаты.

Более сложные рейтинговые системы оценки кре-

дитного риска будут использовать некоторые пе-

ременные, которые обсуждались в рубрике «оп-

ределение проблемных кредитов» в предыдущем

разделе. Например, если изменяется внешний

кредитный рейтинг заемщика, внутренний рей-

тинг кредитного риска, присваиваемый банком

этому заемщику, может также быть изменен. Та-

кие кредитные рейтинги используются для цело-

го ряда целей, включающих:

1. Определение проблемных кредитов. Кредит-

ный рейтинг отдельного кредита основывает-

ся на вероятности дефолта по кредиту и может

также принимать в расчет долларовую сумму,

которую, вероятно, удастся получить с долж-

ника в случае наступления дефолта. Исполь-

зуя несколько градаций потенциального кре-

дитного риска, банковские менеджеры могут

идентифицировать количество и объем креди-

тов, которые, скорее всего, превратятся в про-

блемные ссуды, и те, которые вряд ли станут

проблемными. Если банк имеет рейтинговую

шкалу для оценки риска с небольшим количе-

ством делений, менеджеры ограничены в воз-

можностях использования подобной рейтин-

говой системы. Для целей общего контроля и

управления вполне достаточно иметь несколь-

ко категорий. Для более профессионального

использования рейтинговой системы, однако,

чем больше категорий оценки, тем лучше.

2. Определение достаточности резервов на по-

крытие убытков по ссудам. Рейтинги кредит-

ного риска могут также использоваться для

того, чтобы оценить степень достаточности ре-

зервов для

покрытия

убытков по ссудам для

данного уровня неполноценных или сомни-

тельных кредитов в банковском портфеле.

Кроме

того,

если показатели кредитного риска

имеют несколько категорий, банковские ме-

неджеры могут использовать эти рейтинги для

предсказания будущих убытков от кредитов.

3.

Определение цены кредита и анализ прибыль-

ности. Многие банки используют свои внут-

ренние рейтинги для анализа прибыльности

Глава 14. Банковский менеджмент и банковская прибыль

403

различных типов ссуд. Рейтинги могут исполь-

зоваться для определения предполагаемых по-

терь и расходов, связанных с отдельными кре-

дитами. Предполагаемые убытки и расходы

могут вычитаться из дохода по ссуде или оп-

ределенному виду кредита, чтобы определить

чистую доходность. Этот вид анализа особен-

но полезен для банковских менеджеров, кото-

рые ответственны за определение видов кре-

дитов, которые банк должен выдавать, и тех их

вариантов, которых он должен по возможнос-

ти избегать. Например, банк может изменить

свою маркетинговую стратегию, чтобы выда-

вать больше кредитов с высокой доходностью.

Этот вид анализа прибыльности может также

оказаться полезным дополнением к предлагае-

мым компенсационным пакетам по ссудам.

Наконец, менеджеры банка могут использо-

вать результаты анализа рентабельности для

определения цены будущих кредитов опреде-

ленного вида. Например, если определенный

вид ссуды постоянно приносит низкий чистый

доход, менеджеры могут захотеть поднять про-

центную ставку, которую они устанавливают

по кредитам данного вида.

Анализ кредитного портфеля. Все в большей

степени банкиры и другие кредиторы признают

необходимость рассматривать функционирова-

ние кредитного портфеля в целом в дополнение к

функционированию отдельного кредита. Совре-

менная портфельная теория учит нас, что имеют-

ся определенные преимущества от владения

хорошо диверсифицированным портфелем акти-

вов. Мы можем применить те же самые принципы

к банковскому кредитному портфелю, если пока-

затели дефолта по индивидуальным кредитам не

отличаются совершенной корреляцией. Банки

могут минимизировать кредитный риск портфе-

ля, сводя к минимуму степень корреляции между

уровнями дефолта по кредитам в составе своего

портфеля.

Наиболее привычным способом контроля и

управления банковским кредитным портфелем

является использование показателей концентра-

ции.

Показатели-концентрации

измеряют процент

ссуд или гарантий выдачи кредитов, относящих-

ся к определенному географическому району,

виду ссуд или характеру предприятий-заемщи-

ков. Более высокие показатели концентрации под-

разумевают более высокую степень корреляции

между уровнями дефолта для банковских

кредит-

ных

портфелей. Например, банк, который выдает

все свои кредиты предприятиям и частным лицам

в маленьком городке, будет иметь более высокий

показатель географической концентрации и более

высокий портфельный кредитный риск, чем банк,

который выдает кредиты аналогичным предприя-

тиям и частным лицам по всей территории штата.

Если деловое предприятие в этом маленьком го-

родке обанкротится и закроется, то вполне веро-

ятно, что не только занятые на этом предприятии

окажутся неплатежеспособными по своим долгам

банку, но и другие предприятия городка также

могут столкнуться с проблемой неисполнения

своих обязательств по кредитным договорам, по-

скольку в таком случае они могут испытать сни-

жение своих доходов по сравнению с теми, кото-

рые рассчитывали получить.

Аналогично те банки, которые концентрируют-

ся на выдаче определенных видов кредитов, под-

вергаются более высокому кредитному риску по

своему портфелю, чем банки, которые выдают раз-

нообразные виды ссуд. Например, в последние

годы произошло резкое увеличение уровня неис-

полнения обязательств по погашению задолженно-

сти по кредитным карточкам. Соответственно те

банки, которые специализируются на выпуске кре-

дитных карт, имеют более высокие показатели кре-

дитного риска, чем другие банки, которые лучше

диверсифицировали свою деятельность с точки

зрения разнообразия кредитных продуктов в сво-

ем портфеле. Классическим примером убытков из-

за кредитного риска ссудного портфеля является

ситуация с ССА в 1980-х гг. ССА имели тенден-

цию концентрировать свою деятельность на выда-

че ипотечных ссуд. Однако в середине 1980-х гг.

стоимость недвижимого имущества в нефтяных

штатах

Юго-Запада

резко уменьшилась, когда цена

на нефть опустились в течение этого периода.

В результате показатели невыполнения обяза-

тельств по кредитным договорам ссудно-сбере-

гательных

ассоциаций чрезмерно возросли. Бан-

ки в этих регионах не столь сильно пострадали от

этой ситуации, потому что их кредитные порт-

фели не были сконцентрированы исключитель-

но в области кредитования под залог недвижи-

мости.

Наконец, банки также избегают выдавать

слишком много ссуд в рамках одной отдельно взя-

той отрасли промышленности. Банки используют

коды системы международной классификации

404

Часть 4. Коммерческие банки

товаров (SIC) для отслеживания показателей кон-

центрации по ссудам, выданным предприятиям

различных отраслей. Банки, которые специализи-

руются на кредитовании отдельной отрасли про-

мыГиленности,

будут иметь более высокий кре-

дитный риск ссудного портфеля из-за высокой

корреляции между уровнями дефолта в рамках

определенных отраслей. Некоторые банки заходят

настолько далеко, что используют сложные моде-

ли из макроэкономических переменных, чтобы

оценить вероятность дефолта для отдельных от-

раслей, которые участвуют в составлении их кре-

дитного портфеля. Такой банк может разработать

комплексные оценки совокупного портфельного

кредитного риска, используя эти макроэкономи-

ческие прогнозы, корреляцию между прошлыми и

перспективными

показателями дефолта внутри

отраслей и коэффициенты концентрации креди-

тования банком деловых предприятий.

Проверьтесебя

1.

Объясните, как величина банковского капита-

ла защищает его от банкротства.

2. Почему величина банковского капитала росла

в последние годы?

3. Почему, па ваш взгляд, банкиры предпочита-

ют

использовать

более высокую долю заемных

средств, чем хотели бы им это позволить регу-

лирующие органы?

4. Объясните, почему кредитный риск, связан-

ный с кредитным портфелем, меньше, чем сум-

ма кредитного риска, связанного с каждым от-

дельным кредитом в составе портфеля.

5. Объясните, как брокерская деятельность в об-

ласти кредитов, которая обсуждалась в главе

13, может использоваться для уменьшения по-

казателей концентрации.

Управление риском изменения

процентных ставок

За последние 30 лет валовой процентный доход и

валовые выплаты по процентам стали более непо-

стоянными.

В ответ на увеличение изменчивости

процентных ставок процентный риск превратился

в проблему как для банковского менеджмента, так

и для регулирующих органов. Риск неожиданно-

го изменения процентных ставок воздействует на

обе стороны банковского баланса и возникает из-

за различий в чувствительности банковских ак-

тивов и пассивов к изменениям в рыночной став-

ке процента.

Для получения прибыли банки должны полу-

чать доход по ссудам и инвестициям, превышаю-

щий их расходы на выплаты по депозитам. Смысл

политики преодоления процентного риска заклю-

чается в таком управлении банком, которое обес-

печит положительную разность ставок по выдан-

ным ссудам и по привлеченным депозитам при

любом изменении ситуации на рынке заемных

средств. Поэтому основные усилия по снижению

процентного риска должны быть направлены, во-

первых, на правильную оценку его величины и,

во-вторых, на разработку методов его регулиро-

вания. Однако до рассмотрения этих вопросов

следует познакомиться с тем, как неожиданные

изменения процентной ставки влияют на доходы

коммерческих банков.

Влияние изменений процентной ставки

на доходы коммерческих банков

Как было показано в главе 13, большинство бан-

ков для финансирования долгосрочных ссуд (или

ссуд с фиксированной ставкой) предпочитает

использовать краткосрочные депозиты. Выбор та-

кой стратегии основывается на том, что долгосроч-

ные процентные ставки обычно бывают выше крат-

косрочных ставок (т. е. кривая доходности имеет

восходящий характер). Однако эта стратегия при-

водит к снижению доходов банка при росте про-

центной ставки, поскольку пассивы, как правило,

переоцениваются раньше, чем активы.

Чтобы проиллюстрировать влияние процент-

ной ставки (процентного риска), следует понять,

как ее увеличение способно отразиться на пото-

ках денежной наличности коммерческих банков,

использующих краткосрочные депозиты для фи-

нансирования долгосрочных ссуд. Для этого об-

ратимся к примеру 14.7 (данный пример взят с

некоторыми сокращениями из Jimmy

Hillard

и

Joseph

F.

Sinkeyjr.,

«Duration Analysis as a Tool for

Predicting Interest-Sensitive Cash

Flows»,Journal

of Financial Education, 1989). Предположим, что

банк предоставляет ссуду в $

1000

на 12 месяцев

под 9 % годовых. Таким образом, через год заем-

щик должен вернуть банку $ 1090

($

1000 номи-

нала и $ 90 процентного дохода). Банк финанси-

рует половину этой ссуды за счет трехмесячного

Глава 14. Банковский менеджмент и банковская прибыль

405

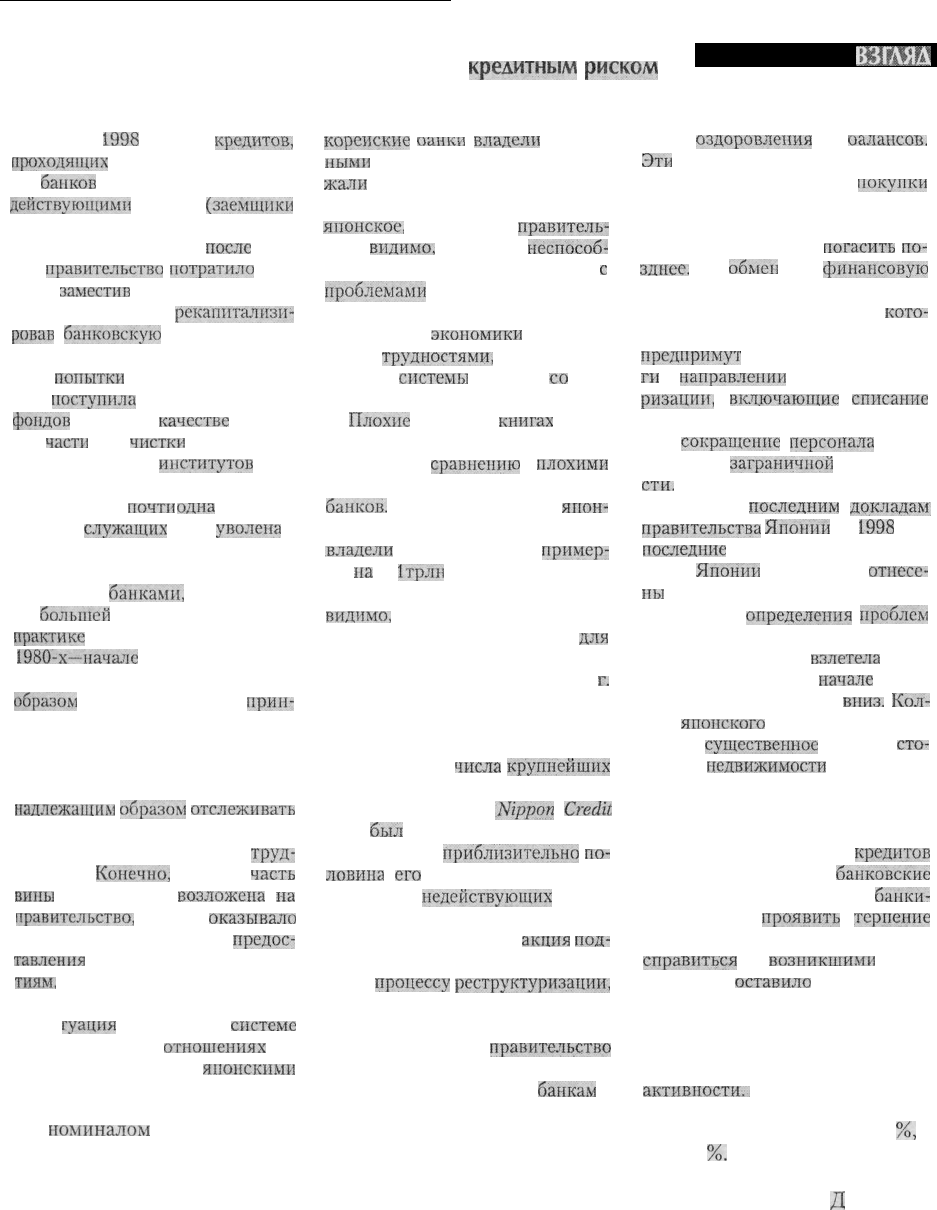

Уроки управления

кредитным

риском

на опыте Тихоокеанского Рима

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

В конце

1998

года 8 %

кредитов,

проходящих

по бухгалтерским кни-

гам

банков

Южной Кореи, были не-

действующими

ссудами

(заемщики

не вносили соответствующих пла-

тежей). Это произошло

после

того,

как

правительство

потратило

$ 34

млрд,

заместив

ими ряд плохих бан-

ковских кредитов и

рекапитализи-

рован

банковскую

отрасль. Боль-

шая часть финансирования для

этой

попытки

выкупа плохих дол-

гов

поступила

из спасательных

фондов

МВФ. В

качестве

состав-

ной

части

этой

чистки

некоторые из

Неблагоприятных

институтов

бы-

ли объединены с работоспособны-

ми банками и

почти

одна

треть бан-

ковских

служащих

была

уволена

с

работы.

Проблемы, вставшие перед ко-

рейскими

банками,

могут быть

по

большей

части отнесены к их

практике

выдачи кредитов в конце

1980-х-пачалс

1990-х гг. Корейс-

кие банки не справились должным

ебразом

с использованием

прин-

ципов «пяти Си», которые обсуж-

дались в главе 13, при принятии

кредитных решений. Кроме того,

они оказались не в состоянии

надлежащим

образом

отслеживать

ситуацию с кредитами и быстро

справиться с возникающими

труд-

ностями.

Конечно,

большая

часть

вины

может быть

возложена

на

правительство,

которое

оказывало

давление на банки в целях

предос-

тавления

кредитов тем предприя-

тиям,

которые поддерживало пра-

вительство.

Си

гуация

в банковской

системе

Кореи во многих

отношениях

на-

поминает ситуацию с

японскими

банками. Во-первых, японские и

корейские

оанкп

владели

кредит-

ными

портфелями, Которые содер-

жали

большое количество недей-

ствующих кредитов. Во-вторых, и

японское,

и корейское

правитель-

ства,

видимо,

оказались

неспособ-

ны или не хотели справляться

с

проблемами

в своих банковских

системах. И наконец, и японская,

и корейская

экономики

сталкива-

лись с

трудностями,

когда их бан-

ковские

системы

боролись

со

сво-

ими проблемами. ,

Плохие

кредиты в

книгах

корей-

ских банков кажутся почти триви-

альными по

сравнению

с

плохими

кредитами в балансах японских

банков.

На конец 1998 года

япон-

ские банки по некоторым оценкам

.владели

плохими ссудами

пример-

но

на

$

1трлн

долларов. В конце

1990-х гг. японское правительство,

видимо,

должно было предпринять

более значительные усилия

для

расчистки своей банковской сис-

темы. Например, в декабре 1998

г.

министр финансов Японии объя-

вил, что Nippon Credit Bank, обо-

снованно считавшийся самым

/проблемным из

числа

крупнейших

банков Японии, переходит под кон-

троль правительства.

jVzpppn

Credit:

Bank

был

в настолько плохом по-

ложении, что

приблизительно

по-

ловина

его

кредитного портфеля

состояла из

недействующих

креди-

тов. Органы банковского надзора

надеялись на то, что эта

акция

под-

толкнет другие банки к болезнен-

ному

процессу

реструктуризации,

который необходим для расчистки

банковских балансов.

В конце :1998 г.

правительство

Японии выделило приблизитель-

но $ 200 млрд на помощь

банкам

в

целях

оздоровления

их

оалансов.

Эти

средства должны быть переда-

ны банкам при помощи

покупки

привилегированных акций или су-

бординированных кредитов, кото-

рые банки могли бы

погасить

по-

зднее.

В

обмен

на

финансовую

помощь японское правительство

рассчитывало, что те банки,

кото-

рые воспользуются поддержкой,

предпримут

соответствующие ша-

ги

в

направлении

своей реструкту-

ризации,

включающие

списание

плохих кредитов, закрытие филиа-

лов,

сокращение

персонала

и со-

кращение

заграничной

деятельно-

сти.

Согласно

последним

докладам,

правительства

Японии

за

1998

год,

последние

экономические неприят-

ности

Японии

могут быть

отнесе-

ны

к десятилетию неспособности

адекватного

определения

проблем

японской финансовой системы.

Экономика Японии

взлетела

вверх

в конце 1980-х, но в

начале

1990-х

стремительно скатилась

вниз.

Кол-

лапс

японского

«мыльного пузыря»

вызвал

существенное

падение

сто-

имости

недвижимости

и акционер-

ного капитала. Проблемные креди-

ты проявили себя очень быстро.

Однако вместо того, чтобы быстро

решать проблему плохих

кредитов

и приводить в порядок

банковские

балансы, правительство и

банки-

ры решили

проявить

терпение

при решении проблемы. Неумение

справиться

с

возникшими

труд-

ностями

оставило

банковскую

отрасль с низкокачественными ак-

тивами, плохими доходами и недо-

статочным капиталом для поддер-

жки дополнительной кредитной

активности.:

ДС

номиналом

$ 500, с тем чтобы ежеквартально

возобновлять его выпуск в течение года. Вторая

половина ссуды финансируется за счет шестиме-

сячного ДС номиналом $ 500, который планиру-

ется вновь выпустить через полгода. Первоначаль-

но ставка по трехмесячному ДС составляет 5

%,

а

по шестимесячному — 6

%.

Через три, шесть и девять месяцев банк должен

будет повторять выпуск трехмесячного

Д

С, а через

полгода — шестимесячного ДС. Таким образом,

I Глава 14. Банковский менеджмент и банковская прибыль

407

каждые три месяца банк эмитирует новый ДС, но-

минал которого будет способен покрыть выплату

номинала и процентного дохода по предыдущему

ДС. Например, в конце первого квартала банк дол-

жен будет вы пустить второй трехмесячный ДС на

$ 506 [$ 500 х

(1,05)-

25

]

для оплаты первого (см.

пример 14.7). Через полгода банк должен будет вы-

пустить третий трехмесячный ДС для оплаты

второго трехмесячного и второй шестимесячный на

$ 515 [$ 500 х

(1.06)-

5

]

для оплаты первого. В при-

мере 14.7 показано, что если процентная ставка в

течение года остается неизменной, то ожидаемый

чистый доход при финансировании ссуды с помо-

щью трех- и шестимесячных ДС будет равен $ 35,

что составит 3,5 % годовых. Обратите внимание на

то, что полученный результат в 3,5 % в точности со-

ответствует разности между доходностью активов

(9

%)

и средней процентной ставкой по

обязатель-

ствам [5,5 % = (5 %

+

6

%)/2].

Как изменится доход банка, если после предо-

ставления ссуды и выпуска первых ДС рыночная

процентная ставка увеличится на 100 базисных

пунктов? В этом случае поступление средств от

ссуды не изменится и по-прежнему составит

$

1090.

В то же время ставка по

ДС

увеличится на

1

%,

поэтому при последующих их выпусках сто-

имость

заимствования

средств для банка также

должна будет возрасти. В примере

14.8

показано,

что при увеличении

рыночной

ставки на 100 пунк-

тов ожидаемый доход банка в конце года снизит-

ся до $ 28. Аналогичным способом можно пока-

зать, что при снижении процентной ставки доход

банка мог бы возрасти.

Измерение процентного риска

Почему в предыдущем примере при росте процент-

ной ставки доходы банка снизились? Это про-

изошло потому, что пассивы оказались более крат-

косрочными (в среднем 4,5 месяца), чем активы

(12 месяцев), и поэтому изменение их цены

произошло раньше. Таким образом, стоимость

пользования обязательствами при увеличении

процентной ставки растет быстрее, чем доходность

активов. Поэтому можно сказать, что пассивы бо-

лее чувствительны к изменению процентной став-

ки, чем активы. Чувствительность доходов банка

к процентной ставке может быть измерена разно-

стью между сроками погашения или сроками воз-

мещения активов и пассивов, иначе называемой

расхождением

(GAP).

Анализ с

помощью

понятия расхождения. При

осуществлении процесса управления на основе

понятия расхождения менеджеры разделяют все

активы и пассивы банка в соответствии с их реак-

цией на изменения процентной ставки. Те активы

и пассивы, величина которых после изменения

процентной ставки меняет свое значение в тече-

ние одного года, считаются чувствительными, те

же, которые не меняются в течение этого срока,

относятся к нечувствительным. Величина рас-

хождения

(Р)

между чувствительными к измене-

нию

процентной

ставки активами (ЧИПА) и чув-

ствительными к изменению процентной ставки

пассивами (ЧИПП) может быть представлена

следующим образом:

Р

=

ЧИП

А-ЧИПП.

(14.1)

Величина расхождения может быть выражена

как в долларах, так и в процентном отношении к

сумме приносящих доход активов. В примере 14.9

представлены основные виды чувствительных и

нечувствительных к изменению процентной став-

ки

финансовых инструментов, а также показана

величина расхождения между

ЧИП

А и ЧИПП, ко-

торая для данного баланса равняется 50 % - 20 % =

=

30%.

Устанавливаемая величина расхождения зави-

сит как от

степени

риска, который готовы принять

на себя

менеджеры

банка, так и от прогнозов на

будущее поведение процентной ставки. Предпо-

ложим, что спад делового цикла достиг своей

нижней точки и в ближайшее время ожидается

рост процентной ставки. В таких условиях менед-

жеры банка согласятся иметь значительную поло-

жительную величину расхождения. Это объясня-

ется тем, что, предвидя рост процентной ставки,

банк предпочтет иметь чувствительные активы,

чтобы воспользоваться возможностью получения

высоких доходов в будущем, и нечувствительные

пассивы,

чтобы

зафиксировать'свои

обязатель-

ства на низком уровне, — таким образом, расхож-

дение будет положительным. Если же подъем де-

ловой активности достигает максимума, то для

банка будет желательным иметь отрицательное

значение расхождения. В этом случае баланс

банка будет формироваться за счет нечувстви-

тельных активов и чувствительных пассивов. На-

конец, если менеджеры банка хотят минимизиро-

вать процентный риск, то им надо стремиться к

достижению нулевого расхождения. Таким обра-

зом, подводя промежуточный итог, можно ска-

Глава 14. Банковский менеджмент и банковская прибыль

409

То, что мы только что обсуждали, носит назва-

ние анализа с помощью расхождения сроков по-

гашения. Данный метод наиболее часто использу-

ется для оценки процентного риска. В его основу

положено сравнение стоимостей активов и пас-

сивов, которые либо будут

погашены,

либо пе-

реоценены в течение одного и того же периода

времени. Он позволяет также рассчитывать куму-

лятивное расхождение для активов и пассивов,

изменяющих свою стоимость в течение дня, неде-

ли, месяца, квартала, полугодия или года. Так,

крупные банки обычно вычисляют величину рас-

хождения ежедневно, а мелкие — как правило, —

один раз в месяц.

Кроме кумулятивного финансовые институты

рассчитывают и значение прироста расхождения.

Прирост расхождения показывает, как будет ме-

няться кумулятивное расхождение в течение

определенных интервалов времени в будущем.

Например, банк А может иметь годовое кумуля-

тивное расхождение в + $ 40 млн и прирост рас-

хождения

в первом квартале + $ 30 млн, во вто-

ром — +$ 15 млн, в третьем -

-$

10 млн и в

четвертом — +$ 5 млн. Величину прироста рас-

хождения удобно использовать для определения

того, как и когда следует компенсировать процен-

тный риск. Таким образом, стратегия снижения

процентного риска для банка А будет отличаться

от стратегии снижения процентного риска банка

Б, имеющего одинаковое с ним годовое кумуля-

тивное

расхождение

в +$ 40 млн, но прирост рас-

хождения которого в каждом квартале составля-

ет+$

10

млн.

Анализ, основанный на использовании величи-

ны расхождения сроков погашения, широко ис-

пользуется многими банками, поскольку не тре-

бует сложных вычислений и дает наглядные

результаты. Для того чтобы гарантировать, что его

активы имеют сроки погашения, схожие со срока-

ми погашения пассивов, финансовый институт

может добиться того, что его активы будут пога-

шаться или переоцениваться в то же самое время,

когда будут переоцениваться его пассивы пример-

но на такую же сумму.

Анализ расхождения сроков возмещения. Одна-

ко в последние годы было замечено, что он дает

лишь приблизительное правило анализа процент-

ного риска. Предположим, что банк выпускает

бескупонный депозит номиналом в $ 10 000, по

которому обещает его владельцу удвоение вло-

женной суммы через семь лет (т. е. с учетом на-

числения процента на процент платить ежегодно

по 10,4 % годовых). Полученные средства банк

направляет на покупку семилетней облигации но-

миналом $ 10 000 и доходом в

12

% годовых, что

через семь лет должно принести ему в сумме

$ 22 107. Однако если процентная ставка снизит-

ся и купонный доход будет реинвестироваться

лишь под 5,5 % годовых (вспомните понятие рис-

ка реинвестирования из главы 4), то в конце се-

милетнего срока доход банка по облигации соста-

вит лишь $ 19 920, что недостаточно для выплаты

обязательства в $ 20 000 по депозитному обяза-

тельству. Из этого примера видно, что соответ-

ствие сроков погашения активов и обязательств

не может обезопасить финансовый институт от

процентного риска.

Чтобы снизить риск реинвестирования, банки

стараются добиться соответствия не сроков пога-

шения, а сроков возмещения своих активов и пас-

сивов. Как отмечалось в главе 4, срок возмещения

соответствует среднему времени, необходимому

для того, чтобы ценная бумага (или инвестицион-

ный портфель) восстановили свою текущую сто-

имость, или, другими словами, фактическому

времени до установления новой стоимости акти-

вов. Хотя понятие возмещения является непрос-

той концепцией, оно весьма полезно для освобож-

дения баланса института от процентного риска.

Если активы и пассивы финансового института

имеют равные стоимости и одинаковые сроки

возмещения, их стоимости будут изменяться ана-

логично изменениям процентных ставок. Таким

образом, приводя сроки возмещения своих акти-

вов в соответствие со сроками возмещения своих

пассивов, институт способен обезопасить свой ба-

ланс от изменений в стоимости, вызванных изме-

нениями процентных ставок.

Если финансовый институт собирается ис-

пользовать данное понятие для защиты стоимос-

ти своего капитала от изменений процентной став-

ки, он должен стремиться к достижению нулевого

значения величины расхождения

D

r

сроков воз-

мещения активов

(D

A

)

и пассивов

(D

L

).

Величи-

на

D

G

определяется по следующей формуле:

D

G

= D

A

-(MV

L

/MV

A

)xD

L

,

где

MV

L

и

MV

A

— рыночные стоимости банков-

ских активов и пассивов.

Когда банк достигает нулевого расхождения

D

G

,

изменения процентной ставки будут влиять

на стоимости активов и пассивов одинаково, что

410

Часть 4. Коммерческие банки

позволит сохранить рыночную стоимость капита-

ла

неизменной.

При одной и той же величине риска расхожде-

ния сроков погашения и сроков возмещения бу-

дут иметь разные знаки. Например, если активы

финансового института чувствительны к измене-

нию процентной

ставки,

т. е. если его доходы при

снижении процентной ставки будут также умень-

шаться, то срок возмещения его пассивов будет

больше срока возмещения активов. В этом случае

расхождение срока возмещения окажется отрица-

тельным. При этом банк будет иметь больше чув-

ствительных к изменению процентной ставки ак-

тивов (с коротким сроком погашения), чем

чувствительных к изменению процентной ставки

пассивов, поэтому расхождение сроков погаше-

ния

будет

положительным.

Поскольку на практике сроки возмещения ак-

тивов и пассивов изменяются ежедневно, то ре-

шение задачи иммунизации баланса от процент-

ного риска оказывается довольно сложным. За

исключением ценных бумаг с нулевым купоном,

сроки возмещения прочих активов и пассивов

будут зависеть от изменений процентной ставки,

как зависит, например, от них текущая стоимость

облигации. Помимо этого, нередко бывает трудно

оценить сроки возмещения ссуд, по которым кли-

енты имеют возможность делать опережающие

выплаты, или депозитов, допускающих изъятие

из банка в любой момент времени.

Из-за больших объемов ежедневных вычисле-

ний использование метода определения расхож-

дения сроков возмещения доступно лишь круп-

ным финансовым институтам. Большинство же

мелких банков предпочитает использовать менее

трудоемкий, но и менее надежный метод сниже-

ния процентного риска, основанный на расчетах

расхождения сроков погашения.

Чтобы проиллюстрировать применение метода,

основанного на использовании

величины

расхож-

дения сроков погашения, вернемся к условиям

примеров 15.6 и 15.7, в которых банк финансиро-

вал свою годовую ссуду с фиксированной ставкой

номиналом в $ 1000 за счет выпусков трех- и шес-

тимесячных ДС, имеющих номиналы по $ 500.

В данном случае расчет расхождения сроков воз-

мещения будет простым, так как взаимного перехо-

да средств от активов к пассивам не будет

(посколь-

ку мы имеем дело с финансовыми инструментами с

нулевым

купоном).

Поэтому срок возмещения ак-

тивов будет равен их сроку погашения (0,25

года

для трехмесячных ДС и 0,5 года — для шестимесяч-

ных). Расхождение сроков возмещения может быть

вычислено по известной формуле:

D

r

=

О

Л

-

(MV,/MV.

K

)

x

D,

= 1 - (1 х 0,375) =

=

0,625."

Обратите внимание на то, что

D,

представляет

собой средневзвешенное значение сроков возме-

щений двух ДС:

D,

= [($

500/$

1000) х

0,25]

+ [($

500/$

1000) х

х 0,5] = 0,375 года.

В данном случае срок возмещения активов

(1 год) превышает срок возмещения пассивов

(0,375 года, или 4,5 месяца), поэтому изменение

стоимости обязательств произойдет быстрее. От-

сюда можно сделать вывод, что увеличение про-

центной ставки вызовет снижение доходов банка.

Если бы банк выпустил ДС со сроком погаше-

ния 6 и

18

месяцев, то срок возмещения его пасси-

вов в точности составил бы 1 год:

D,

= [($

500/$

1000) х 0,5] + [($

500/$

1000) х

х

1,5]

= 1

год.

В данном случае сроки возмещения активов и

пассивов оказались бы одинаковыми, а их рас-

хождение — нулевым, поэтому потоки банков-

ских наличных средств не испытывали бы влия-

ния колебаний процентной ставки.

Хеджирование процентного риска

Напомним, что хеджирование означает принятие

специальных мер для снижения или полного ис-

ключения риска проведения операций. Простей-

шим примером хеджирования является встречное

финансирование ссуды, рассмотренное в главе

13.

Встречное финансирование позволяет банку по-

лучить средства для предоставления ссуды с по-

мощью выпуска ДС (или других обязательств),

имеющих в точности такой же срок погашения

(или возмещения), как и ссуда. За счет этого при

колебаниях процентной ставки объемы потоков

наличных средств от банковских активов и сум-

марная стоимость обязательств банка будут из-

меняться одинаково. Однако не следует забывать,

что хеджирование не только предотвращает убыт-

ки, но и ограничивает возможности получения

дополнительной прибыли.

Встречное финансирование является одной из

форм

микрохеджнрования,

то есть снижения

риска по конкретной операции. В то же время

Глава 14. Банковский менеджмент и банковская прибыль

411

Показатели

процентного

риска,

обсуждаемые

в данной главе,

кон-

центрируются

на риске,

который

возникает

и

результате

принятия

банком депозитов, кредитной и

ин-

вестиционной

деятельности. Сто-

имость с

учетом

риска (value

at

risk,

VAR)

является

наиболее

ти-

пичным

подходом

к оценке риска

но

финансовым

торговым счетам

фирмы и

приобретает

популяр-

ность в области

оценки

общего

риска

банковской

позиции*.

VAR

измеряет

потенциальные

убытки,:

которые могут с

определенной

ве-

роятностью возникнуть в конкрет-

ный

нромежу

гок

времени.

Используя

статистические дан-

ные за предыдущие

годы,

мы

мо-

жем оценить среднее значение и

стандартное

отклонение

измене-

ний в базовых факторах риска (на-

пример,

процентных

ставках),

которые

влияют,

на стоимость ак-

тивов на нашем

торговом,

счете.

После оценки среднего

значения'и

стандартного отклонения

фактора

риска мы:

можем

использовать

срок

возмещения

активов

для оцен-

ки

изменений

в стоимости активов

для максимально возможного

из-

менения

в

конкретном

факторе

рис-

ка. VAR

рассчитывается

следую-

щим

образом:

Опенка

риска

:

I

VAR

=

ДУ/Дг

х

Дг*,

где

AV/Дг

—

чувствительность

из-

менений стоимости активов к

из-

менениям в факторе

риска**,

Дг*

-

потенциальное

неблагоприятное

изменение

в факторе

риска

в рам-

ках определенного

временного

пе-

риода

для данного уровня

доверия.

Например, 95

%-пый

уровень

дове-

.

рия

подразумевает,

что

Аг*=

1,65сг,

где а представляет собой

стандарт-

нос отклонение изменений в значе-

нии фактора

риска***:

Например,

возьмем Пульман

Банк,

который держит некоторое

количество казначейских векселей

на своем торговом счете. Менеджер

трейдерского

отдела банка посчи-

тал, что

изменение

среднего значе-

ния доходности казначейских

век-

селей

за несколько последних

месяцев равняется 0

при

стандарт-

ном отклонении в 50 базисных

пун--

ктов!

Учитывая уровень доверия в

95

%,

это означает, что

потенциаль-

ное

изменение

в доходности казна-

чейских векселей

составляет

82,5.

базисных

пункта,

или 0,00825

(1,65х

х

0,005): Срок возмещения для

каз-

начейских векселей составляет

0,50

лет.

Банк держит в

казначейских

векселях $ 10 млн и ожидает полу-

чить по

этим

векселям

7

% годовых.

Основываясь

на

этой информации,

УПРАВЛЕНИЕ

РИСКОМ

•VAR рассчитывается

следующий

образом:

VAR - [-0,5/(1+0,035)J х

х$ 10.000.000x0.00825

=

-$

39,855.

Другими

словами,

мы.

можем

ска-

зать с 95

%-ный

достоверностью,

что самые большие убытки, которые

могут

ожидать

банк

в

течение

сле-

дующего месяца

из-за

изменения

доходности

казначейских

векселей,

равняются $ 39 855.

Преимущество данного метода

рцен

ки

потенциального

риска убыт-

ков состоит в том, что он

суммирует

все потенциально возможные небла-

гоприятные

исходы в виде одного

числа. Однако

существует

несколь-

ко ограничений на использование

VAR.

Во-первых,,

данный показа-

тель строится на основе

нормально-

го распределения. Изменения в фак-

торах риска могут не подчиняться

правилам

нормального

распределе-

ния,

и стандартное

отклонение,

с

по-

мощью которого мы оцениваем фак-

тор риска, дает

ошибку

измерения.

Во-вторых,

VAR

является чувстви-

тельным

к

временному

горизонту,

который мы

выбираем.:

Показатель

VAR,

который

будет

подходить для

. срока в

один

месяц, может давать

неточные

результаты, когда

его.по-

пробуют применить для срока в один

ГОД.

ч'.

'.

*0дной

из моделей оценки VAR, используемой финансовыми институтами

для

оценки

потенциального.рис-

ка,

является

так называемая модель

RiskMetrics

Дж. П. Моргана. . .

"Заметьте, что мы можем использовать срок возмещения при расчете VAR, чтобы

прийти

к

следующему

выражению:

. ДУ/Дг> -

[D/(l

+

i')j

x P.

'"Вспомните

из основ статистики, что 95 % площади под кривой нормального распределения находится в

пределах

1,65

величины

стандартного отклонения от среднего значения

переменной.

макрохеджирование подразумевает использова-

ние таких финансовых инструментов, как финан-

совые фьючерсы, опционы на финансовые фью-

черсы и свопы по процентной ставке (см. главу

11),

которые позволяют снизить процентный риск

для активов и пассивов банка в целом. Далее ис-

пользование каждого из этих финансовых инст-

рументов будет рассмотрено более подробно.

Финансовые

фьючерсы.

Величина процентного

риска для банка, имеющего отрицательное рас-

хождение сроков погашения или же положитель-

ное расхождение сроков возмещения, может быть

снижена за счет использования финансовых фью-

черсов. В главе

11

было показано, что при измене-

нии процентной ставки цена финансовых фьючер-

сов ведет себя так же, как и цена облигаций;

Часть 4. Коммерческие банки

другими словами, между стоимостью фьючерс-

ного контракта и процентной ставкой существует

обратная зависимость.

Доходы банка, сделавшего краткосрочные за-

имствования по высокой ставке в расчете на ее

скорое снижение, будут уменьшаться по мере ее

роста, как это было показано ранее. Чтобы компен-

сировать процентный риск, банк должен будет

продать финансовые фьючерсы без покрытия (или

занять короткую позицию). Напомним, что при

росте процентной ставки цена продажи финансо-

вых фьючерсов также растет. Таким образом, ко-

роткая позиция, занятая на фьючерсном рынке,

компенсирует снижение доходов банка, происхо-

дящее при увеличении процентной ставки.

В примере

14.10

иллюстрируется эффект макро-

хеджирования банковского баланса с помощью

финансовых фьючерсов. Из приведенного графика

видно, что с увеличением процентной ставки дохо-

ды банка падают. В то же время стоимость корот-

кой позиции по фьючерсам возрастает. Логика дей-

ствий в этой ситуации будет простой: она

противоположна обычной рекомендации «поку-

пать по низкой цене и продавать по высокой». На-

помним, что в данном примере банк продал фью-

черсный

контракт

при

определенной

цене

лежащей

в

его

основе ценной бумаги. По мере роста процент-

ной ставки стоимость этой ценной бумаги будет

снижаться, так же будет вести себя и стоимость

фьючерсного контракта. Чтобы избавиться от ко-

роткой позиции, банку не нужно осуществлять по-

ставку лежащей в основе контракта ценной бумаги,

он может просто приобрести фьючерс на вторич-

ном рынке. Таким образом, при увеличении про-

центной ставки (т. е. снижении цены) банк «прода-

ет по высокой цене и покупает по низкой цене»,

получая при этом доход, компенсирующий его

убытки от снижения притока наличных средств.

Как видно из примера

14.10,

после хеджирования с

помощью фьючерсов доходы банка при колебани-

ях процентной ставки не изменяются. В главе

11

подробно рассматривается пример использования

финансовых фьючерсов для микрохеджирования

ссуды с фиксированной ставкой.

Опционы на финансовые фьючерсы. Банк может

разработать и более сложные схемы хеджирова-

ния процентного риска, например с помощью оп-

ционов на финансовые фьючерсы. Напомним, что

опционы на финансовые активы могут повысить

их надежность без снижения потенциального рос-

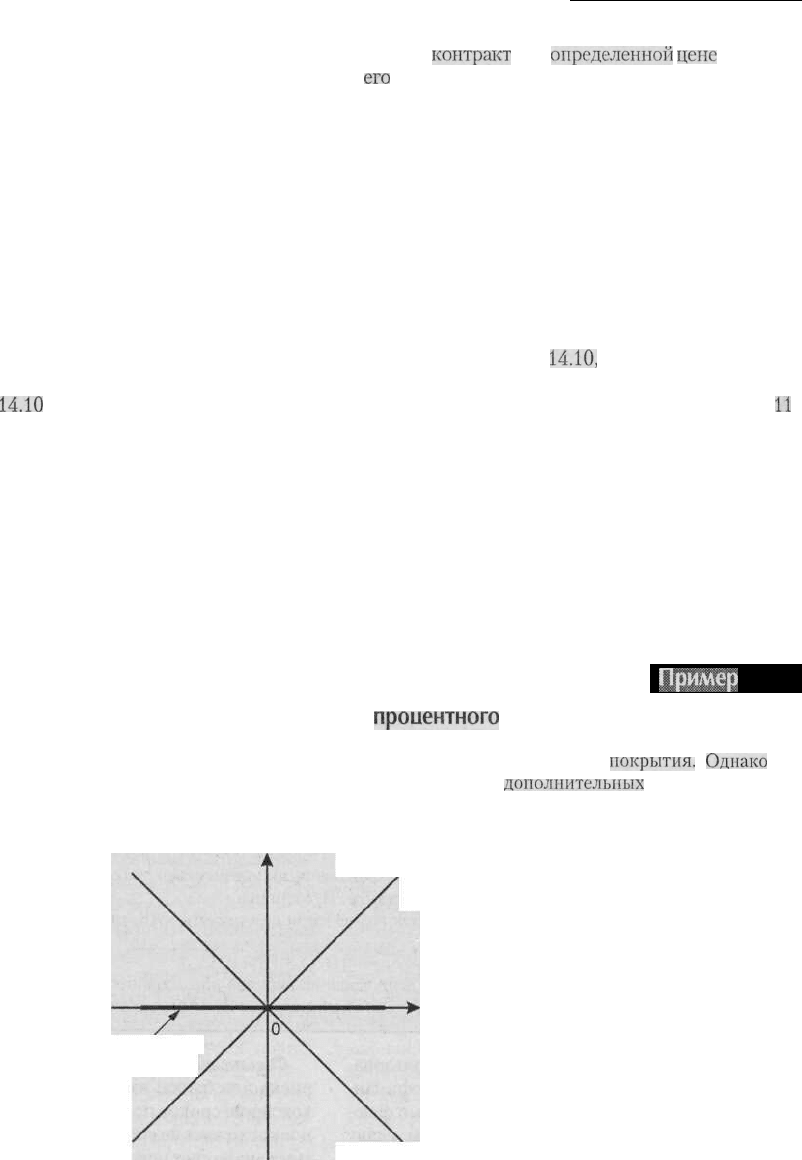

Использование коммерческим банком финансовых

фьючерсов для снижения

процентного

риска

Пример

.14.10

Банк может снизить процентный риск за счет продажи финансовых фьючерсов без

покрытия.

Однако

не

следует забывать, что хеджирование лишает банк возможности получения

дополнительных

доходов в случае

снижения процентной ставки.

Изменение потоков наличных

средств или стоимости

Изменение стоимости

короткой позиции на рынке

финансовых фьючерсов

Изменение

процентной

ставки

Хеджированная

позиция банка

Изменение потоков наличных

средств банка, имеющего

отрицательное расхождение

сроков погашения

Глава 14. Банковский менеджмент и банковская прибыль

413

та доходности. Обычно использование опционов

на финансовые фьючерсы состоит в формирова-

нии верхнего и нижнего пределов процентной

ставки, а также так называемого «ошейника» для

процентной ставки, т. е. диапазона, ограничиваю-

щего ее изменение. Верхний предел процентной

ставки создается за счет покупки опциона пут (т. е.

опциона

на продажу) на финансовый фьючерсный

контракт. Банк может использовать этот предел

для ограничения роста стоимости своих обяза-

тельств, не жертвуя при этом возможностью по-

лучения прибыли в случае снижения процент-

нон ставки. В то же время нижний предел

процентной ставки создается за счет продажи оп-

циона

колл

(т. е. опциона на покупку) на финансо-

вый фьючерсный контракт. Он определяет наи-

меньшую стоимость банковских обязательств.

Путем одновременной покупки по верхнему

пределу и продажи по нижнему банк формирует

диапазон возможного изменения стоимости сво-

их

заимствований

(так называемый

«ошейник»).

Так, если банк покупает по максимальной ставке

! 9 % и продает по минимальной ставке 5

%,

то сто-

имость

его обязательств будет колебаться именно

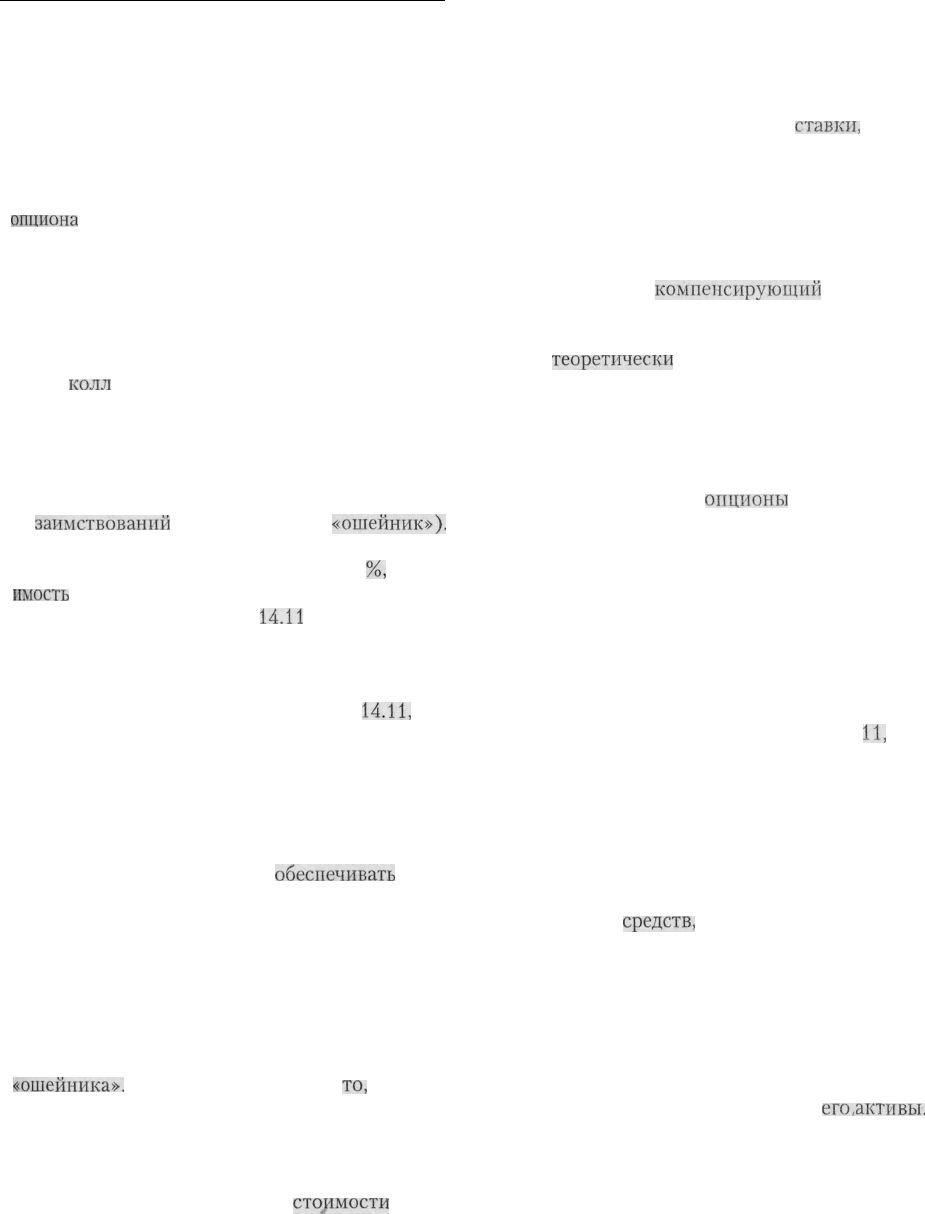

в этих пределах. В примере

14.11

приведены гра-

фики изменения потоков наличных средств при

наличии верхних и нижних пределов процентной

ставки, а также в условиях образования «ошей-

ника». Как показано в части А примера

14.11,

при

превышении процентной ставкой установленного

верхнего предела, банк, покупающий по макси-

мальной цене, получает доход за счет продавца

(стоимость опциона пут на фьючерсный контракт

возрастает). В части Б показано, что если банк

продает по нижнему пределу цены, он оказывает-

ся вынужденным за свой счет

обеспечивать

доход

покупателю в том случае, когда процентная ставка

оказывается меньше минимального уровня про-

дажи. В части В показано изменение дохода банка

при образовании так называемого «ошейника».

В примере 14.12 приведены графики измене-

ния доходов банка, имеющего отрицательное рас-

хождение сроков погашения (положительное рас-

хождение сроков возмещения), после создания

«ошейника».

Обратите внимание на

то,

что если

процентная ставка выходит за пределы установ-

ленного диапазона, то доходы банка не меняются.

Знакомство с примерами 14.11 и 14.12 вызыва-

ет естественный вопрос о том, почему же банк ста-

рается ограничить снижение

стоимости

своих

обязательств за счет продажи по нижнему преде-

лу процентной ставки. Для ответа на него необхо-

димо прежде уяснить, что покупка по верхнему

пределу эквивалентна приобретению страхового

полиса на случай роста процентной

ставки,

а про-

дажа по нижнему пределу соответствует продаже

полиса на случай снижения процентной ставки.

Как известно, страховые гарантии не предостав-

ляются бесплатно. За счет продажи страховки

(в виде нижней границы снижения процентной

ставки) третьей стороне банк обеспечивает «пре-

миальный» доход,

компенсирующий

издержки

достижения процентной ставкой нижнего уста-

новленного предела.

Хотя

теоретически

формирование верхнего и

нижнего пределов процентной ставки, а также так

называемого «ошейника» может быть обеспечено

за счет покупки и продажи опционов на финан-

совые фьючерсы, реализация этой стратегии ока-

зывается достаточно сложной, поскольку в прак-

тике биржевых торгов

опционы

с достаточно

длительным сроком погашения не используются.

Поэтому верхние и нижние пределы процентной

ставки и «ошейник» обычно формируются в ре-

зультате частных соглашений между покупателя-

ми и продавцами «страховок» от процентного

риска. Эти частные соглашения называются оп-

ционами на процентную ставку.

Процентные свопы. Для регулирования про-

центного риска банки могут также использовать

процентные свопы. Как известно из главы

11,

при

осуществлении процентного свопа стороны сдел-

ки обмениваются потоками наличных средств,

возникновение которых обусловлено различия-

ми процентных ставок по активам, лежащим в ос-

нове заключенного соглашения. В простейшем

случае участники свопа периодически (раз в ме-

сяц, в квартал или в полгода) обмениваются пото-

ками наличных

средств,

возникающих вследствие

различия согласованной фиксированной и пере-

менной ставок.

В качестве примера использования данного ме-

тода рассмотрим банк, сделавший краткосрочные

заимствования по высокой ставке в расчете на

ее скорое снижение. Пусть некоторые из обяза-

тельств этого банка будут более чувствительны к

изменениям процентной ставки, чем

его.активы.

У такого банка возникнут проблемы в случае рос-

та процентной ставки, так как в этом случае сто-

имость использования пассивов будет расти от-

носительно фиксированного уровня доходов,

получаемых от активов. Таким образом, при из-