Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

438

Часть 4. Коммерческие банки

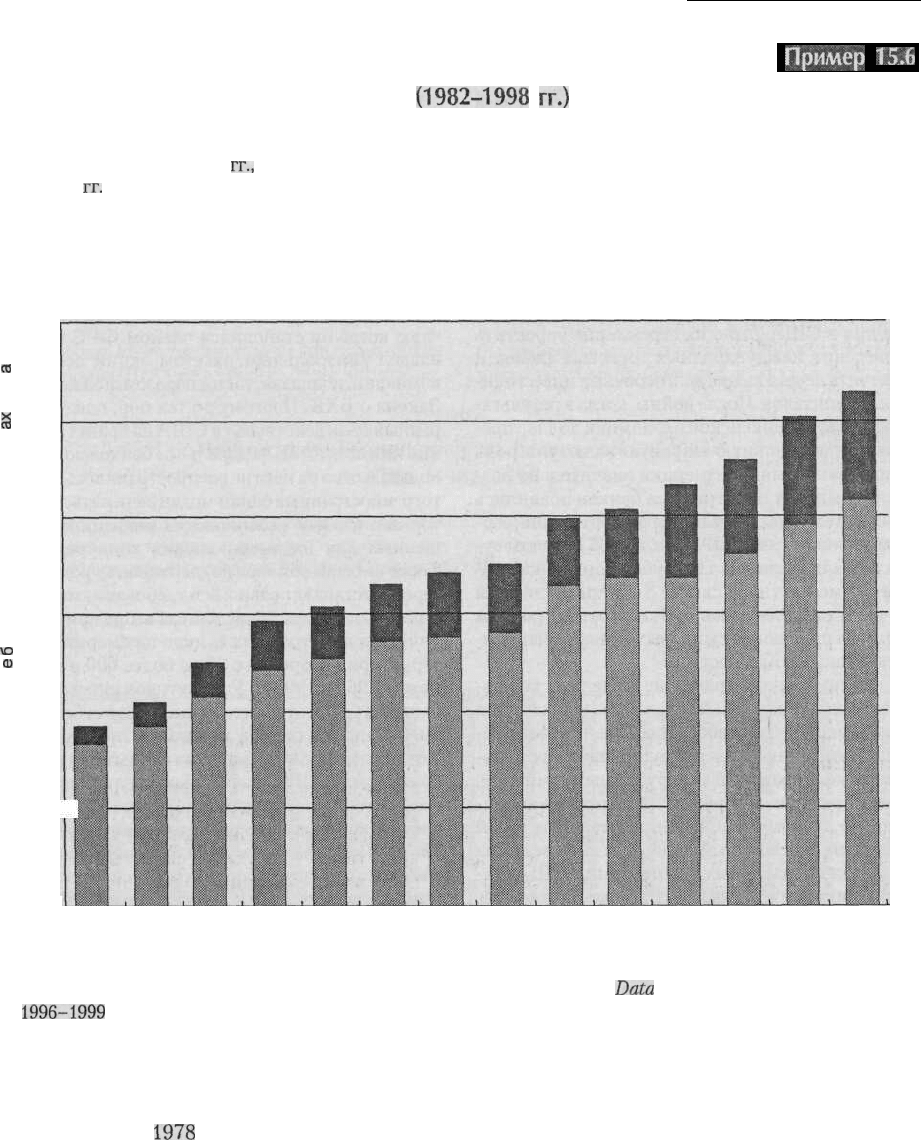

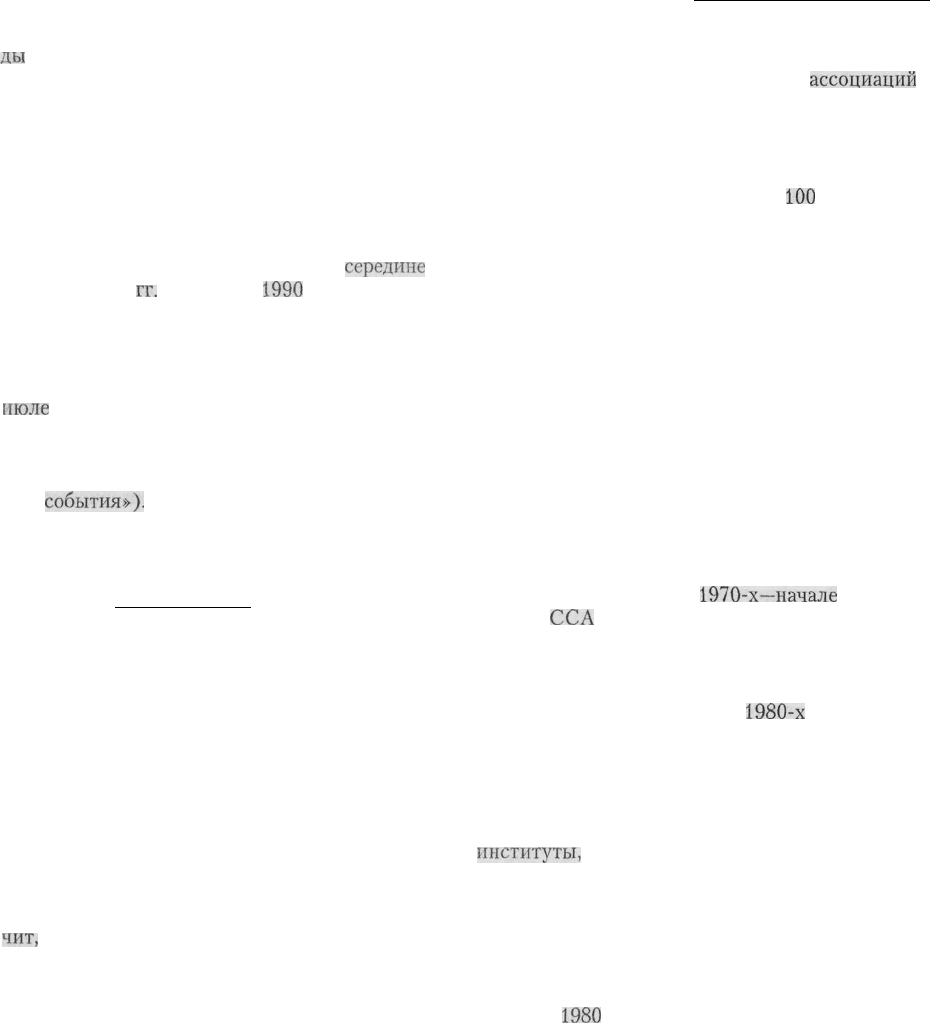

Рост активов американских и иностранных банков

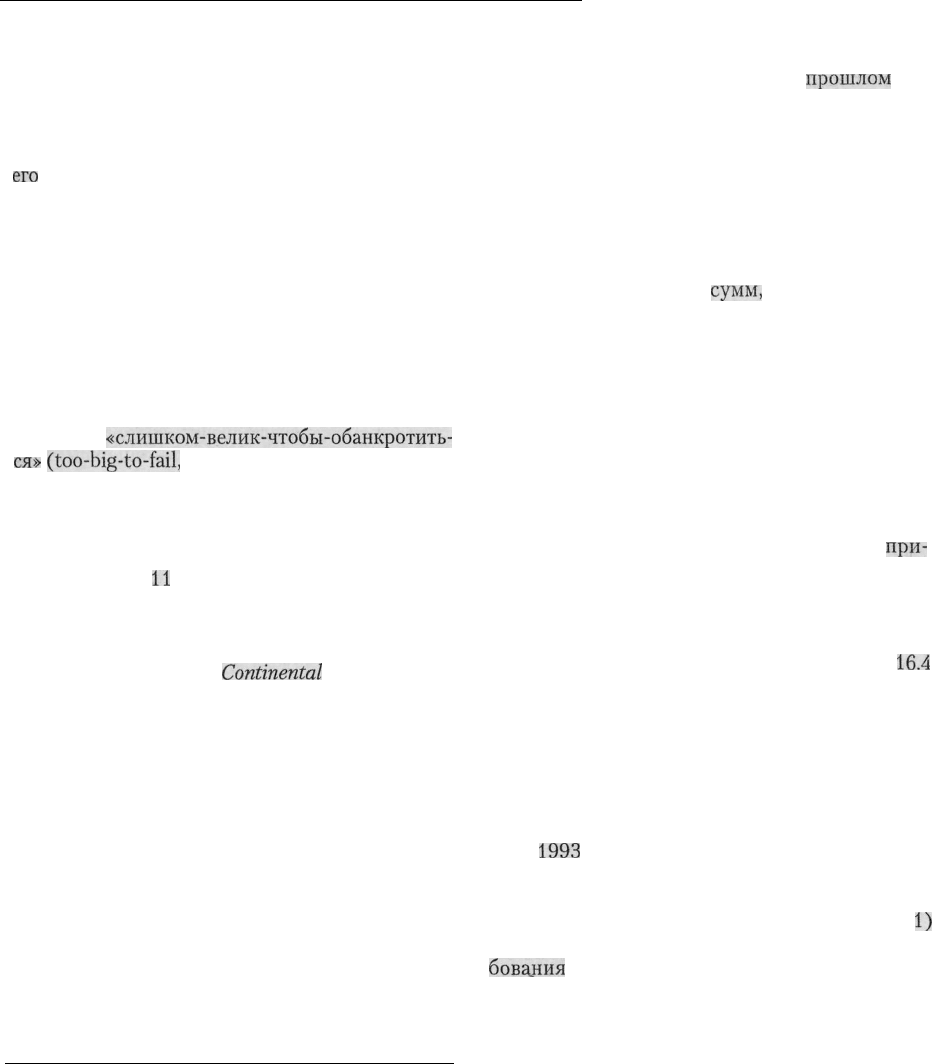

в США

(1982-1998

гг.)

Пример

15.6

Сегодня зарубежные банки контролируют 21 % всех банковских активов США. Иностранные банки быстро

росли на протяжении 1980-х

гг.,

особенно в части активов, принадлежавших филиалам японских банков. Одна-

ко в 1990-х

гг.

объемы владений японских банков американскими активами сократились. Недавний рост активов

зарубежных банков был вызван увеличениями средств канадских и европейских банков.

Активы иностранных банков

Активы американских банков

$6.0

а

03

с

I

с§

$5.0

$4.0

$3.0

ге

ю

о>

Z

$2.0

$1.0

-

$0.0

1982 1984 1986 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Источник: American Banker, разные выпуски, 1983-1995; ФРС, Structure

Data

for U.S. Offices of Foreign Banks,

1996-1999

гг.

вит отечественные банки в заведомо невыгодные

условия в их борьбе с зарубежными конкурента-

ми. Принятие в

1978

году Закона о международ-

ной банковской деятельности (ЗМБД) стало

кульминацией более чем десятилетних усилий

Конгресса создать такое законодательство, кото-

рое позволило бы создать федеральную структу-

ру, регулирующую работу иностранных банков,

действующих на территории США. Поскольку

иностранные банки могли работать в США в ус-

ловиях минимального контроля со стороны регу-

лирующих органов, самой общей задачей ЗМБД

было обеспечить равную конкуренцию между на-

циональными и иностранными банковскими ин-

Глава 15.

Международная

банковская деятельность

439

статутами. Политика межгосударственных дого-

воров пытается наделить иностранные банки та-

кими же полномочиями на территории США и

возложить на них такие же обязательства, какие

свойственны американским банкам.

ЗМБД предусматривал шесть основных нов-

шеств в существовавшем ранее банковском зако-

нодательстве. Во-первых, он сделал возможным

учреждение агентств иностранных банков на фе-

деральном уровне. Во-вторых, он ограничил воз-

можности иностранных банков по приему депо-

зитов. Хотя иностранный банк по-прежнему мог

иметь отделения в нескольких штатах, прием де-

позитов мог происходить лишь в одном. В-треть-

их, Совет управляющих ФРС получил полномо-

чия устанавливать резервные требования для

отделений тех банков, чья совокупная величина

активов превышала $ 1 млрд. В-четвертых, было

введено обязательное страхование депозитных

операций иностранных банков. В-пятых, иност-

ранным банкам было разрешено создавать ком-

пании, учреждаемые в соответствии с Законом

Эджа, для ведения международной банковской и

финансовой деятельности. Наконец, в-шестых,

иностранным банкам не разрешалось осуществ-

лять те виды небанковской деятельности, которые

были запрещены Законом о БХК.

После принятия в

1991

году Закона об усиле-

нии контроля за иностранными банками (Foreign

Bank Supervision Enhancement Act — FBSEA) для

открытия отделения иностранного банка в США

стало требоваться предварительное согласие

ФРС. Кроме того, ФРС вменялось в обязанность

не реже одного раза в год проводить проверку от-

делений иностранных банков и давалось право

закрывать те из них, которые занимались не пре-

дусмотренной законом деятельностью. Этот за-

кон был принят вскоре после того, как произошел

скандал, в котором оказался замешанным Bank of

Commerce and Credit International

(BCCI).

Благо-

даря сложной организационной структуре этот

банк действовал в условиях очень незначитель-

ного контроля со стороны органов банковского

надзора. Принятие Закона об усилении контроля

за иностранными банками является попыткой

обеспечить ФРС полномочия для контроля над

деятельностью всех иностранных банков на аме-

риканской территории.

Хотя принятие двух упомянутых законов в ка-

кой-то степени усилило сферу контроля за дея-

тельностью иностранных банков, активы зарубеж-

ных банков в США продолжали увеличиваться

очень быстро. Это особенно справедливо для бан-

ковского сектора в Калифорнии и для оптовых

банковских рынков, где крупные японские банки

занимают вдвое большую долю рынка, чем та, что

принадлежит другим иностранным банкам. Япон-

ские «городские» банки, которые были вне кон-

куренции на своих национальных рынках и ко-

торые наслаждались исключительно высокой

рыночной капитализацией в конце 1980-х

гг.,

ста-

ли доминировать на нескольких очень крупномас-

штабных, с низкой маржой банковских рынках,

таких как предоставление гарантийных кредит-

ных линий для международной торговли и для об-

служивания эмиссий коммерческих бумаг.

Перспективы развития международной

банковской системы

В 1990-е гг. в международной банковской систе-

ме произошли впечатляющие перемены. Так, кон-

солидация европейской банковской системы со-

здала новые возможности и породила новые

проблемы для международных банков. В то время

потребности в капиталах у государств Восточной

Европы и бывших республик Советского Союза

стали оказывать дополнительное давление на ми-

ровые кредитные рынки. Кроме того, процесс се-

кьюритизации

банковских кредитов продолжал

развиваться и набирать обороты по мере того, как

банки стремились к укреплению своей финансо-

вой базы и получению дополнительных прибы-

лей. Наконец, банки стали играть ключевую роль

в создании финансовых условий для проведения

приватизации государственных предприятий, а

также в поддержании веры в принципы рыночной

экономики.

Эти тенденции стали причиной того, что веду-

щие мировые финансовые институты, такие как

Международный валютный фонд и Банк между-

народных расчетов, а также центральные банки

наиболее развитых стран, начали осуществлять

более строгое регулирование мировой банков-

ской системы. В результате ими были приняты

важные решения относительно адекватности

величины банковского капитала и предельных

объемов выдаваемых ссуд и установлен более жест-

кий контроль в таких областях, как предоставле-

ние международных кредитов и операции по куп-

ле-продаже иностранных валют. В последние

годы

Всемирный банк начал прорабатывать возможно-

Глава 15.

Международная

банковская деятельность

441

сти

совместной работы с частными корпорация-

ми для объединения их финансовых ресурсов с

целью помощи странам, имеющим серьезные про-

блемы с возвратом долгов. Согласно одному из

достигнутых соглашений, Всемирный банк дол-

жен обеспечить этим корпорациям предоставле-

ние кредитов, которые будут направлены ими на

финансирование проектов по созданию промыш-

ленной инфраструктуры в развивающихся стра-

нах. В то же время Международный валютный

фонд также ищет пути снижения долгового бре-

мени этих стран за счет стимулирования разви-

тия их экономик.

Резюме

»

До 1914 года банки США не принимали активного

участия в международной банковской деятельнос-

ти.

«

Активная зарубежная экспансия американских

банков началась в начале 1960-х гг.

»

Основными ее причинами стали: (1) повышение

роли США в

международной

торговле; (2) рост

международных корпораций; (3)

последствия

при-

менения американского банковского законодатель-

ства.

»

Основной контроль над зарубежной деятельнос-

тью банков США осуществляют ФРС и УКДО.

»

Как правило, за границей американским банкам

разрешается заниматься более разнообразными

видами деятельности, чем в США.

»

Для

предоставления

услуг зарубежным

клиентам

банки используют различные организационные

формы: устанавливают

корреспондентские

отно-

шения с иностранными банками, открывают за-

граничные филиалы, создают компании, учреж-

даемые в соответствии с Законом

Эджа,

и

международные

банковские зоны.

»

Для

крупных

транснациональных

банков

предос-

тавление зарубежных кредитов является основной

формой их международной деятельности, прино-

сящей свыше половины всех доходов.

»

Основным риском при предоставлении как меж-

дународных, так и внутренних кредитов является

риск дефолта заемщика. Однако при предоставле-

нии зарубежных кредитов следует учитывать ва-

лютный

риск и риск возможной неплатежеспособ-

ности государства-заемщика.

Вопросы

1.

Что собой представляют компании, создаваемые в

соответствии с Законом Эджа? Какие преимуще-

ства предоставляют они американским банкам в

осуществлении ими международной банковской

деятельности?

2. Объясните причины впечатляющего роста зару-

бежной активности американских банков,

произо-

шедшего в 1960-х гг.

3. Что такое заграничные отделения, создаваемые в

фискальных оазисах? Какова их роль в зарубеж-

ных операциях американских банков? Почему

большинство фискальных оазисов находится на

островах-государствах Карибского бассейна?

4. В чем состоят основные задачи в области регулиро-

вания банковской деятельности в отношении наци-

ональных

банков внутри страны? Как эти задачи

интерпретируются применительно к иностранным

банкам? Как новые требования к собственному ка-

питалу банков, установленные Банком международ-

ных

расчетов,

воздействуют на международную дея-

тельность американских банков?

5. Что представляют собой

синдицированные

ссу-

ды? Чем крупные иностранные кредиты отлича-

ются от кредитов, предоставляемых внутри стра-

ны? Что такое ставка L1BOR?

6. Какие риски следует учитывать при

предоставле-

нии зарубежных кредитов? Каким образом можно

добиться их

снижения?

7. Некоторые американские банкиры заявляют, что

обремененные долгами

развивающиеся

страны

скорее просто неликвидны, чем несостоятельны, и

поэтому кредиты развивающимся странам в их

бухгалтерских балансах должны учитываться по

их балансовой стоимости. Как вы относитесь к

подобной идее?

8. Считаете ли вы, что присутствие в США иност-

ранных банков отвечает американским интересам?

Давая ответ на этот вопрос, обратите внимание на

проблемы банковской

надежности

и

конкуренции.

9. Что такое

международные

банковские

зоны? Ка-

кими видами деятельности они занимаются? За-

чем ФРС создавала эти новые банковские образо-

вания?

10. Что означает в международном

кредитовании

фра-

за «пересмотр порядка выплаты суверенных дол-

гов»? Почему он создает проблемы для междуна-

родных кредиторов? К каким странам может быть

отнесена подобная фраза?

Глава 16

Правовое регулирование деятельности

финансовых институтов

В одном из своих

недавних

выступлений Джер-

ри Джордан, президент федерального резервного

банка Кливленда, сказал, касаясь вопроса о важ-

ности контроля за

деятельностью

банков:

«Нельзя обсуждать будущее банков без обсуж-

дения проблемы

законодательного

регулирования

их

деятельности.

Говоря по-простому, регулиро-

вание — это именно то, что определяет банков-

скую

деятельность

так,

как

мы ее понимаем. На

протяжении более

60лет

Закон

Гласса—Стигал-

ла определял, что позволено делать банковским

организациям; Закон Дугласа и Закон о банковских

холдинговых компаниях определяли организаци-

онную форму корпорации, которая требовалась

для этого; органы власти штатов и федерально-

го правительства, ответственные за регулиро-

Глава 16. Правовое регулирование деятельности финансовых институтов

443

вате банковской

деятельности,

агентства по

страхованию

депозитов и ФРС определяли, как

это

делать;

а их контролеры и ревизоры пыта-

лись

гарантировать,

что это делается именно

так, а не иначе». Его слова с полным правом мож-

но отнести и к ссудо-сберегательным ассоциа-

циям, кредитным союзам и другим депозитным

учреждениям. Однако на практике взаимодей-

ствие между финансовыми институтами и орга-

нами,регулирующими

их работу, оказывается до-

вольно

сложным. Сегодня вряд ли можно дать

определение какого-либо финансового институ-

та, рассказать, чем он занимается и почему он

делает

это

именно таким способом, не упоминая

при этом государственного

органа,регулирующе-

го его

деятельность.

Однако финансовые институты не всегда ру-

ководствуются установленными для них прави-

лами, например в тех случаях, когда эти правила

не позволяют им

использовать

дополнительные

возможности

извлечения прибыли. Поэтому не-

редко они стараются изобрести новые операции,

с помощью которых пытаются обойти установ-

ленные ограничения, что в свою очередь побужда-

ет регулирующие органы

принимать

новые зако-

ны, перекрывающие пути использования этих

инноваций. Эта борьба идей, названная Эдом Кей-

ном «диалектикой регулирования», продолжается

уже

в течение многих лет.

«Диалектика

регулиро-

вания»

способствовала появлению паевых фондов

денежного рынка, передаваемых депозитных сер-

тификатов,

секьюритизированных

портфелей

ссуд и многих других новшеств, которые повлияли

на изменение структуры и функций различных

финансовых институтов. Кроме того, она поро-

дила

у финансовых институтов требование к ре-

гулирующим

органам

относительно уравнивания

условий своей

деятельности

так, чтобы это дава-

ло

возможность

конкурировать между собой в

едином правовом поле. В

результате

правовые

определения, устанавливающие различия между

некоторыми типами финансовых институтов,

стали в последние годы в значительной мере утра -

чиватъ

свое значение, так что в будущем регули-

рующие органы, вероятно, перестанут разграни-

чивать функции

сберегательных

и коммерческих

банков, а последние смогут приобрести полномо-

чия, которыми раньше обладали

лишь

инвестици-

онные банки.

Поскольку

предписания регулирующих органов

определяют не

только

то, как действует финан-

совый институт в настоящее время, но и то, как

он будет

действовать

в будущем, именно рас-

смотрению этих предписаний и будет посвяще-

на данная глава. Она начинается с объяснения

причин установления регулирующих правил, а

также причин, по которым финансовые инсти-

туты соглашаются их

исполнять.

По своей сути

установленные правила нацелены на снижение

вероятности банкротства финансового инсти-

тута, а значит, и на снижение стоимости полу-

чения средств, и на повышение возможности ис-

пользовать

их с

целью

получения прибыли. В то

же время регулирующие органы налагают огра-

ничения на деятельность финансовых институ-

тов. Более того, иногда политические деятели

могут пытаться

использовать

эти учреждения

для

получения необходимых им средств или для

финансирования решения

социальных

проблем.

Устанавливаемые ограничения часто оправды-

ваются тем, что они служат снижению соци-

альных

издержек, неизбежных при разорении

банков. Страхование депозитов и создание феде-

ральных

и местных контролирующих органов как

раз и предназначены для предотвращения банк-

ротств

финансовых

учреждений. Однако стра-

хование депозитов породило и проблемы так на-

зываемого

«морального

риска», возникающие в

условиях недостаточного внешнего контроля.

Кроме того, банкам запрещается осуществлять

некоторые виды

деятельности,

которые счита-

ются слишком рискованными. Однако Закон Глас-

са—Стигалла

(Glass—SteagallAct)

1933 года, на-

правленный на ограничение инвестиционной

деятельности коммерческих банков, был со вре-

менем

значительно

смягчен, особенно в отноше-

нии банков с достаточным уровнем капитализа-

ции. Наконец, в главе рассматривается вопрос о

роли финансовых институтов в решении различ-

ных

социальных

задач.

В одной главе невозможно

дать

всеобъемлющее

описание влияния установленных правил и огра-

ничений на структуру и функции всех финансо-

вых институтов. Поэтому в каждой главе этой

книги, посвященной знакомству с теми или иными

финансовыми учреждениями, рассматриваются

органы, регулирующие их

деятельность,

и основ-

ные предписания, определяющие и ограничиваю-

щие их операции. Кроме того, глава 22 посвящена

возможным будущим изменениям финансовых ин-

ститутов и финансовых рынков, а также законов,

регламентирующих их работу.

444

Часть 4. Коммерческие банки

Предпосылки для введения

регулирования деятельности

финансовых институтов

Деятельность финансовых институтов требует за-

конодательного регулирования, поскольку они

производят особые товары и услуги (денежные

кредиты, средства обеспечения

ликвидности),

не-

обходимые для нормального функционирования

экономики. Кроме того, финансовые институты

действуют в таких условиях, где асимметрич-

ность информационного поля является скорее

правилом, чем исключением. Большинство част-

ных заемщиков и предприятий бизнеса проявля-

ют готовность предоставлять сведения о своей

деятельности финансовым институтам, если это

требуется для получения ссуды или других услуг.

Однако эти люди и фирмы вовсе не заинтересо-

ваны в том, чтобы об их финансовых операциях

стало известно всему миру. Поэтому финансовые

институты нередко владеют исключительно кон-

фиденциальной информацией о состоянии дел их

клиентов. Будучи обязанными не разглашать эту

информацию, они создают серьезные проблемы

для своих вкладчиков и инвесторов, которые

обычно не имеют представления о том, насколько

рискованными являются ссуды и прочие опера-

ции данного финансового института. К сожале-

нию, состояние неопределенности, порождаемое

недостатком достоверной информации, нередко

приводило в прошлом к массовым изъятиям

средств из коммерческих банков, перераставшим

затем во всеобщую банковскую панику.

Разорения отдельных региональных банков мо-

гут привести к временному сокращению денеж-

ной массы, нарушению заемных соглашений и ис-

тощению источников предоставления кредитов.

Таким образом, у промышленных и коммерчес-

ких предприятий данной территории могут воз-

никнуть серьезные затруднения, которые будут

сказываться на благополучии всех ее жителей,

если другие финансовые институты не сумеют

вовремя заполнить кредитно-денежный вакуум,

образовавшийся в результате банкротств депо-

зитных учреждений.

Что касается экономики в целом, то при воз-

никновении банковской паники происходит быс-

трое сокращение банковских резервов и предло-

жения денег (за исключением тех случаев, когда

центральный банк своими энергичными действи-

ями восстанавливает доверие к финансовой сис-

теме государства). В эпоху свободного учрежде-

ния банков и действия Закона о национальном

банке, когда в стране не было кредитора в послед-

ней инстанции, а также в

1930-е

гг., когда ФРС не

обеспечивала необходимого предложения денег в

условиях многочисленных банкротств депозит-

ных учреждений и нежелания банков выдавать

кредиты, финансовые паники нередко станови-

лись причиной экономических кризисов. По-

скольку банковские паники возникали вслед-

ствие ряда банкротств депозитных

учреждений,

каждое из которых нередко было следствием

предыдущего и причиной последующего, то об-

щество оказалось заинтересованным в обеспече-

нии устойчивости банковской системы в целом.

Такая общественная потребность в предотвраще-

нии массовых банкротств оказалась сильнее, чем

стремление акционеров банков к получению при-

былей за счет проведения рискованных операций.

Поскольку социальные издержки банкротств

депозитных учреждений, способных вызывать

финансовую панику, нарушения деловых связей

и экономический спад, превосходят частные убыт-

ки акционеров разорившегося банка, то государ-

ство строго регулирует все аспекты банковской

деятельности. Кроме того, поскольку националь-

ное законодательство позволяет финансовым ин-

ститутам получать значительные прибыли, то

некоторые политические деятели нередко вынуж-

дают эти учреждения передавать часть заработан-

ных таким образом средств на решение тех соци-

альных проблем, в преодолении которых они

лично заинтересованы. Поэтому финансовые ин-

ституты часто принуждаются

(1)

инвестировать

средства в государственные ценные бумаги; (2)

предоставлять ссуды тем заемщикам, которых в

других условиях они не сочли бы достаточно на-

дежными; (3) или же предоставлять ссуды по

ставкам ниже обычных ставок по ссудам данного

типа.

Банки и другие депозитные учреждения охот-

но следуют установленным предписаниям до тех

пор, пока они приносят им пользу, — за счет повы-

шения уверенности общества в их надежности и

готовности населения принимать их обязатель-

ства, даже если они и приносят крайне низкий

доход. До тех пор пока общество испытывает до-

верие к финансовым институтам, они могут полу-

чать средства под низкий процент и получать вы-

сокую прибыль от их использования.

Глава 16. Правовое регулирование деятельности финансовых институтов

445

Однако финансовые институты стараются

обойти установленные для них ограничения, если

за счет этого они могут увеличить свои доходы.

Поэтому в соответствии с «диалектикой регули-

рования»,

когда ответственные органы создают но-

вые правила — например, запрет платить проценты

по депозитам до востребования в соответствии с

Законом

Гласса—Стигалла

1933 г., — банки нахо-

дят способ уклониться

от

его исполнения — напри-

мер, с помощью создания счетов автоматического

перевода средств. После этого регулирующие

органы вводят новые правила, а финансовые ин-

ституты вновь ищут «законные» способы их не-

соблюдения.

Все же в большинстве случаев финансовые ин-

ституты следуют предписаниям регулирующих

органов, поскольку могут получить более высо-

кие прибыли в том случае, если сохранят доверие

к себе со стороны населения или же смогут полу-

чать в явной или неявной форме поддержку от

правительства.

Банкротства и страхование

депозитов

Основная причина регулирования деятельности

финансовых институтов заключается в убежден-

ности властей в том, что крах любого банка, неиз-

бежно имеющий финансовые и экономические

последствия, наносит ущерб не только его вла-

дельцам, но и обществу в целом.

Крах банка наступает в том случае, когда его ак-

тивы начинают стоить меньше, чем пассивы, и он

не может полностью удовлетворить претензии

владельцев депозитов и иных своих обязательств.

Банки чаще всего разоряются по двум основным

причинам. Во-первых, из-за того, что они исполь-

зуют систему частичного резервирования и на-

правляют свои средства в низколиквидные акти-

вы, например, в ссуды, которые могут быть быстро

проданы только с убытками. Банки могут понести

потери и в тех случаях, когда вкладчики в массо-

вом порядке начинают снимать средства со своих

счетов, вынуждая банк продавать свои активы

по заниженной стоимости. Однако банкротство,

обусловленное нехваткой ликвидности, может

быть предотвращено в том случае, если банк полу-

чит возможность занять средства у другого финан-

сового института или у кредитора в последней ин-

станции. Во-вторых, банк или иной финансовый

институт может разориться в том случае, если бу-

дет иметь ненадежные активы — например, ценные

бумаги, стоимость которых падает, или ссуды, по-

лучатели которых отказываются их возвращать.

Таким образом, стоимость банковских активов

может оказаться ниже стоимости их обязательств.

Подобное часто встречается в тех ситуациях, ког-

да собственный капитал банка составляет лишь

малую часть его пассивов. Хотя ревизия банка

может подтвердить, что он не имеет большого ко-

личества рискованных активов по сравнению с

величиной своего капитала, все же проведение

подобных проверок является дорогостоящим за-

нятием, а их результаты — не всегда надежными.

Поэтому слухи о том, что банк имеет много нена-

дежных активов, могут стать причиной массового

изъятия средств с депозитов. Чтобы не создавать

беспокойства среди вкладчиков, не имеющих точ-

ной информации об истинном финансовом по-

ложении банков, было введено страхование депо-

зитов. Эта мера гарантировала возврат средств

клиентам банка даже в случае его краха.

Однако федеральное страхование депозитов

появилось в США лишь после окончания Вели-

кой депрессии

1930-х

гг. Следует отметить, что и

до Великой депрессии некоторые штаты самосто-

ятельно осуществляли программы страхования

депозитов, а ФРС имела возможность действо-

вать в качестве кредитора в последней инстанции.

Однако ФРС могла ссужать деньгами лишь те

банки, которые стали ее членами прежде, чем на-

чали испытывать

затруднения.

Поэтому со време-

нем американские банки стали разоряться все

чаще и чаще. Этот процесс обычно имел локаль-

ный характер, но иногда приобретал и общенаци-

ональный масштаб. Так, в период паники 1893 г.

свыше 500 из 9500 банков США были вынуждены

прекратить свои операции. Однако во время бан-

ковского кризиса 1870 года был закрыт всего

один банк.

В примере

16.1

приведены абсолютные и отно-

сительные показатели банкротств депозитных уч-

реждений в период с 1890 по 1998 год. Как не-

трудно заметить, с 1890 по 1920 год в среднем

ежегодно разорялось около 100 банков, что со-

ставляло менее 2 % от их общего количества. На-

чиная с 1920-х гг., количество банкротств увели-

чилось более чем в шесть раз. Однако и этот

показатель был многократно превзойден в первые

годы

Великой депрессии. Так, в период с 1930 по

448

Часть 4. Коммерческие банки

они взяли на себя слишком большой процентный

риск — финансирование долгосрочных закладных

при помощи краткосрочных депозитов. С пробле-

мами столкнулось настолько большое количество

сберегательных институтов, что у федерального

страховщика не оказалось достаточного количества

персонала, чтобы справиться со всеми ими. Один

из авторов этой книги участвовал в

1983

году в кон-

ференции, где главу FSLIC (основного государ-

ственного страхового фонда для сберегательных

институтов) спросили, сколько сберегательных ин-

ститутов обанкротятся на следующей неделе.

Он ответил: «Три». Когда спросили, почему имен-

но три, он ответил, что у него не хватит сотрудни-

ков, чтобы закрыть больше трех учреждений. По-

зднее этот страховой фонд столкнулся с нехваткой

средств, необходимых для выплат вкладчикам

обанкротившихся сберегательных учреждений, по-

этому вместо их закрытия использовали слияния и

поглощения, чтобы избежать необходимости вы-

плачивать деньги вкладчикам. К сожалению, неко-

торые из новых «поглотителей» слабых институ-

тов затем использовали застрахованные депозиты,

чтобы прибрать к рукам более дешевые финансо-

вые ресурсы и взять на себя еще больший риск (см.

врезку «Люди и события» в настоящей и следую-

щей главах). В конечном итоге

дела

стал

и настоль-

ко плохи, что Конгресс ликвидировал FSLIC и

создал страховой фонд для сберегательных инсти-

тутов под эгидой ФКСД, который стал называться

FDIC-SAIF. Он также санкционировал создание

агентства под названием Уполномоченная корпора-

ция по доверительному управлению (RTC) для

ликвидации несостоятельных сберегательных уч-

реждений, сняв с плеч американских налогопла-

тельщиков большую часть убытков, возникающих

в случае необходимости полных выплат застрахо-

ванным вкладчикам обанкротившегося сберега-

тельного института. Конгресс с принятием Закона о

реформе финансовых институтов, их восстанов-

лении и возобновлении деятельности 1989 г.

(FIRREA) и Закона 1991 г. об улучшении деятель-

ности

FDIC

(FDICA) ввел более строгие требова-

ния к сберегательным институтам в отношении до-

статочности собственного капитала и надзора со

стороны регулирующих органов. В результате бан-

кротства сберегательных институтов резко пошли

на убыль, когда RTC завершила ликвидацию сла-

бых институтов в 1995 году. С

1996

по 1998 год не-

состоятельными оказывались только институты,

застрахованные FDIC-SAIF.

Основные выводы из истории

банкротств депозитных

учреждений

Изучение истории банкротств финансовых ин-

ститутов позволяет лучше понять причины воз-

можного повторения событий эпохи Великой

депрессии. Существует много доказательств в

пользу того, что основным фактором, повлияв-

шим на коллапс банковской системы в

1930-е

гг.,

стало резкое сокращение предложения денег.

Крах каждого банка, лишавший денег его вклад-

чиков, побуждал владельцев счетов в других бан-

ках срочно изымать из них свои средства. При

резком сокращении ликвидных средств в эконо-

мики банки не могли продавать свои активы за

наличные деньги, необходимые для выплат по де-

позитам, а ФРС не предоставила им возможно-

сти проведения необходимых заимствований.

По мере

того

как число разорившихся банков

росло, предложение денег стране сокращалось,

что в итоге ввергло страну в глубокий экономи-

ческий кризис. Один из уроков Великой депрес-

сии состоит в том, что для предотвращения мас-

сового краха банков государство должно иметь

центральный банк, который сможет в случае не-

обходимости обеспечивать банковскую систему

достаточным количеством наличности. Сегодня

ФРС в полной мере осознает свою роль креди-

тора в последней инстанции, что подтверждают

ее действия по предоставлению ликвидных

средств американской экономике после событий

19 октября 1987 года, когда биржевой индекс

снизился сразу на 500 пунктов.

Другой урок заключается в том, что одновре-

менный крах многих банков является результа-

том возникновения финансовой паники, т. е. мас-

сового изъятия средств со счетов банков под

влиянием ложных слухов об их ненадежности.

С помощью предоставления гарантий сохранно-

сти депозитов ФКСД сумела надежно защитить

застрахованные ею банки от подобного явления.

Вкладчики не должны больше действовать по пра-

вилу «лучше первый в очереди, чем извинение».

Если банк обанкротится, вкладчики знают, что по-

лучат компенсацию от ФКСД. Когда на протяже-

нии последних лет происходили банкротства бан-

ков, они ограничивались одним учреждением и

не распространялись на другие застрахованные

банки.

450

Часть 4. Коммерческие банки

ды

формально зарегистрированным, но не вед-

шим никакой производственной деятельности

компаниям, находившимся под негласным конт-

ролем президента этого банка. В примере 16.3

объясняется, каким образом может осуществ-

ляться мошенническое присвоение средств банка

его менеджерами.

Как оказалось, именно недобросовестность ру-

ководства многих сберегательных учреждений

стала одной из причин их банкротств в

середине

и

в конце 1980-х

гг.

В феврале

1990

г. Федеральное

бюро расследований проверило историю банк-

ротств 530 финансовых институтов с тем, чтобы

выяснить, как часто эти банкротства сопровожда-

лись прямым нарушением законов. В результате в

июле

того же года департамент юстиции предъя-

вил обвинения более чем 300 сотрудникам 243

ссудо-сберегательных ассоциаций, разорившихся

в течение двух предыдущих лет (см. врезку «Лю-

ди и

события»).

Покрытие застрахованных

депозитов

Когда в 1933 году впервые было введено страхо-

вание депозитов, оно распространялось лишь на

те счета, суммы на которых не превышали $ 2500.

Основной целью такой страховки была защита

интересов мелких вкладчиков. При этом предпо-

лагалось, что люди, хранящие в банках более круп-

ные суммы, являются достаточно искушенными в

финансовых вопросах, чтобы самим позаботить-

ся о своих средствах. В то же время мелкие вклад-

чики считались недостаточно подготовленными

для правильной оценки финансовой ситуации и

легко поддающимися различным слухам, а зна-

чит,

и способными легко спровоцировать начало

банковской паники.

Со временем величина федеральной страхов-

ки по депозитам, обеспечиваемой за счет ФКСД,

постоянно увеличивалась и достигла к настояще-

му времени $ 100 000. В 1934 году страхование

депозитов на суммы до $ 5000 стало распростра-

няться и на клиентов ссудо-сберегательных ассо-

циаций. Оно осуществлялось за счет средств Фе-

деральной корпорации по страхованию счетов в

ссудо-сберегательных ассоциациях (ФКСССА).

Эта организация просуществовала до 1989 года,

после чего ее полномочия были переданы ФКСД.

Одно из отделений ФКСД, получившее название

Страхового фонда сберегательных

ассоциаций

(СФСА), занимается страхованием депозитов в

ссудо-сберегательных ассоциациях и некоторых

сберегательных банках, учрежденных на феде-

ральном уровне. Федеральное страхование паев

кредитных союзов на сумму до $

100

000 осуще-

ствляется за счет средств учрежденного в 1970

году Национального фонда страхования паев кре-

дитных союзов (НФСПКС) (National Credit

Union Share Insurance Fund).

Все учрежденные на федеральном уровне ком-

мерческие и сберегательные банки, ссудо-сбере-

гательные ассоциации и кредитные союзы долж-

ны получать страховку на принимаемые ими

средства у одного из федеральных страховых

фондов. При условии выполнения требований

этих фондов федеральное страхование своих де-

позитов могут получать и банки, учреждаемые

штатами. Некоторые институты, такие как ссу-

до-сберегательные ассоциации или сберегатель-

ные банки, иногда меняли свои лицензии, чтобы

получить страховку от наиболее желательного

для них фонда. В конце

1970-х—начале

1980-х гг.

многие

ССА

и сберегательные банки предпочи-

тали страховку FSLIC, чтобы подвергаться мень-

шему контролю. Однако после многочисленных

банкротств этот страховой фонд поднял свои

страховые взносы в середине

1980-х

гг. В резуль-

тате многие сберегательные институты постара-

лись поменять свою лицензию на банковскую,

чтобы платить более низкие проценты за стра-

хование своих депозитов. Однако такие воз-

можности были ограничены тем фактом, что

институты,

которые переходили из одного под-

разделения этого страхового фонда в другое, за-

нимающееся страхованием банков, должны были

платить дополнительные комиссионные. В ре-

зультате в 1999 году большинство сберегатель-

ных институтов продолжали страховаться в

ФКСД-СФСА.

Закон

1980

года о дерегулировании депозитных

учреждений поднял сумму страхового покрытия

по всем счетам до $ 100 000. Многие специалисты

критиковали это решение властей, поскольку, на

их взгляд, владельцы стотысячных депозитов не

являются абсолютно неискушенными в финансо-

вых вопросах новичками. Однако в результате

использования федеральными страховыми фон-

дами двух различных подходов, предельный раз-

мер покрытия нередко превышался.

Глава 16. Правовое регулирование деятельности финансовых институтов

451

Первый из этих подходов получил название

«покупки с принятием обязательств». Вместо

ликвидации неплатежеспособного банка страхо-

вой фонд может позволить другому банку купить

его активы и одновременно принять на себя все

его

обязательства. Поскольку принимаются как

застрахованные, так и незастрахованные депози-

ты, этот метод, в сущности, означает, что в случае

банкротства банка защищаются все депозиты,

даже если они превышают $ 100 000. Эта полити-

ка работает в интересах вкладчиков более круп-

ных банков, поскольку более часто используется

при банкротстве крупного банка, чем в случаях

банкротства банковской мелочи. Второй вариант

политики еще более очевидно играет на руку

вкладчикам крупных банков. Это так называемая

политика

«слишком-велик-чтобы-обанкротить-

ся»

(too-big-to-fail,

TBTF). Хотя многие люди по-

дозревали нечто подобное и раньше, после того

как Continental Illinois Bank оказался на грани бан-

кротства в 1984 году, контролер денежного обра-

щения заявил, что не позволит ему обанкротить-

ся, потому что

11

самых крупных банков страны

«слишком велики, чтобы обанкротиться». Неко-

торые думали, что эта политика применялась и ко

многим другим банкам. Так, многие банки, мень-

шие по размерам, чем

Continental

Illinois, в то же

время и позднее были спасены на грани банкрот-

ства при помощи проведения слияния или другой

поддержки со стороны ФКСД. Фактически бо-

лее значительная поддержка вкладчиков крупных

банков не соответствует желаниям небольших

банков или Конгресса, так как подобные предпоч-

тения теоретически были устранены принятием

Закона об изменениях в деятельности ФКСД

от 1991 г. Таким образом, законное страхование

вкладов, ограниченное суммой в $ 100 000 на

один счет, вероятно, станет более неформальным

в будущем.

Действия в случае банкротства

банка

Страховое покрытие депозитов в случае

осуществления выплат и

ликвидационных процедур

Когда банк приходит к банкротству, ФКСД мо-

жет выбирать между несколькими способами,

которые могут быть использованы при ликви-

дации несостоятельного банка. В

прошлом

су-

ществовали некоторые сомнения относительно

того, какой способ использовать, но закон FDICIA

определил, что должен использоваться метод с

наименьшими затратами для каждого случая.

Самый прямолинейный подход состоит в том,

чтобы выплатить все суммы по застрахованным

депозитам, вступить во владение данным учреж-

дением и ликвидировать его, т. е. продать все его

активы. При этом если

сумм,

полученных при

ликвидации обанкротившегося института, ока-

жется недостаточно, то по каждому застрахован-

ному депозиту его владелец сможет рассчиты-

вать на получение не более $ 100 000. Если же

полученные суммы превысят размер всех застра-

хованных депозитов, то владельцы остальных

депозитов смогут рассчитывать на частичное воз-

мещение своих убытков. Метод частичного воз-

мещения используется довольно часто, посколь-

ку активы неплатежеспособного банка обычно

оказываются меньше его обязательств (см.

при-

мер 16.4). В таких случаях застрахованные депо-

зиты выплачиваются полностью за счет ФКСД,

а владельцы незастрахованных могут рассчиты-

вать на получение лишь 50 центов на каждый дол-

лар положенных ими в банк средств. Пример

16.4

приводит пример самого простого возможного

сценария ликвидации. Фактически возможно

существование разных уровней требований, ко-

торые появляются при ликвидации банка. Пона-

чалу не существовало никаких приоритетов в

отношении погашения обязательств. Однако в

Законе о примирении общих требований к бюд-

жету

1993

г. была установлена очередность вып-

лат по различным требованиям из активов банк-

рота. В зависимости от наличия средств выплаты

следует осуществлять в следующем порядке:

1)

административные расходы получателя; 2) тре-

бова.ния

всех вкладчиков, включая тех, кому

должна заплатить ФКСД; 3) обычные кредито-

ры; 4) требования владельцев субординиро-

ванного долга и, если останутся активы, 5) тре-

бования акционеров. Отметьте для себя, что

субординированный долг не выплачивается, пока

все требования, за исключением претензий ак-

ционеров, не будут удовлетворены.

Поскольку банк может иметь большую сто-

имость, чем сложившаяся на текущий момент,

благодаря клиентской базе, месторасположению,

квалификации персонала и опыту он может ока-