Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

426

Часть 4. Коммерческие банки

стоит в открытии заграничного отделения

банка,

расположенного в фискальном оазисе (shell branch).

Такое зарубежное отделение, не имеющее кон-

тактов с обычными клиентами, создается для

проведения банком различных международных

финансовых операций. К их числу относятся

межбанковские сделки с финансовыми инстру-

ментами денежного рынка (главным образом на

рынке евродолларов), покупка и продажа иност-

ранной валюты, а также приобретение мелких до-

лей в синдицированных ссудах. В большинстве

случаев сделки, осуществляемые этими отделе-

ниями, проводятся на основании решений, при-

нятых в центральном офисе материнского банка

или в его зарубежных филиалах. Таким образом,

с географической точки зрения место нахожде-

ния такого отделения не играет никакой роли.

Основными требованиями к его расположению

являются наличие:

(1)

льготного местного нало-

гообложения банковских операций; (2) либераль-

ных законов относительно конвертирования и пе-

ревода сумм в иностранной валюте; (3) простого

законодательства о банковской деятельности; (4)

современных средств связи с мировыми финан-

совыми центрами; (5) стабильной внутриполити-

ческой ситуации.

Все крупнейшие американские банки имеют

отделения в фискальных оазисах, что помогает им

избежать чрезмерного налогообложения и вме-

шательства в свою деятельность со стороны госу-

дарства. Основная часть фискальных оазисов для

банков США находится в странах Карибского

бассейна, причем самыми привлекательными из

них являются Багамы и

Каймановы

Острова. Со-

гласно некоторым маркетинговым исследовани-

ям, депозиты частных оффшорных банков в на-

логовых гаванях по всему миру насчитывают до

$ 1 трлн долларов. Большая часть подобного рода

деятельности концентрируется в районе Кариб-

ского моря, но в последние годы появились и дру-

гие налоговые убежища, такие как Люксембург

или Дублин, Ирландия.

Банки-корреспонденты

Как известно, большинство крупных банков под-

держивают корреспондентские отношения с про-

винциальными банками в тех областях финан-

совой деятельности, в развитии которых они

больше всего заинтересованы. Подобным образом

и корреспондентские отношения, устанавливае-

мые между банками разных стран, обеспечивают

предоставление необходимых международных

банковских услуг. К их числу относятся акцепто-

вание тратт, оплата аккредитивов, предоставле-

ние информации о кредитах, прием платежей и

осуществление выплат, а также инвестирование

средств в финансовые инструменты международ-

ных денежных рынков. Как правило, основную

долю международных корреспондентских услуг

составляют операции по получению и выплате

средств, необходимых для проведения расчетов

по экспортно-импортным сделкам. Помимо это-

го, банки-корреспонденты предоставляют дело-

вую информацию о банке-респонденте местным

деловым кругам. Если американский банк имеет

налаженные корреспондентские отношения с ка-

ким-либо иностранным банком, то, как правило, в

стране его нахождения он не имеет своего посто-

янного персонала. При этом контакты между со-

трудниками банков обычно ограничиваются

периодическими встречами менеджеров, на кото-

рых рассматриваются вопросы о качестве предо-

ставляемых услуг. В других случаях корреспон-

дентские отношения будут налаживаться между

американским и местным финансовыми институ-

тами даже в том случае, когда американский банк

уже имеет свой филиал

или

присутствует на бан-

ковском рынке данной страны. Это обычно про-

исходит, когда американскому банку мешают ме-

стные законы или когда он не хочет осуществлять

необходимые инвестиции для осуществления

клиринга платежей в национальной валюте в дан-

ной стране. Например, до декабря

1984

года, когда

Citibank получил разрешение Британской расчет-

ной палаты, от американских банков в Лондоне

требовалось проводить платежи в фунтах стер-

лингов с использованием корреспондентских от-

ношений с одним из клиринговых банков.

Иностранные филиалы

Расположенные во многих странах мира филиа-

лы американских банков несут основную нагруз-

ку по проведению их международных операций.

Иностранный филиал является самостоятельным

подразделением головного банка в иностранном

государстве. Кредиторы филиала имеют право на

удовлетворение своих

требований

за счет акти-

вов всего банка в целом, а кредиторы головного

банка — за счет активов филиалов. Депозиты ино-

странных и отечественных филиалов в равной

Глава 15.

Международная

банковская деятельность

427

мере относятся к обязательствам банка, поэтому

резервные требования устанавливаются исходя

из их общей суммы.

Деятельность иностранных филиалов банков

регулируется как законами США, так и законами

той страны, где они расположены. В США конт-

роль за операциями банков, учрежденных на фе-

деральном уровне, осуществляется УКДО, а за

операциями банков, учрежденных на уровне шта-

тов, — местными властями и ФРС. Разрешение

на открытие иностранных филиалов американ-

ских банков выдается Советом управляющих

ФРС. Таким образом, на практике основные функ-

ции контроля за деятельностью иностранных фи-

лиалов принадлежат УКДО и ФРС.

Отношение властей иностранных государств к

проблеме регулирования деятельности зарубеж-

ных филиалов американских банков может быть

самым разным. Одни страны, заинтересованные в

притоке капиталов и развитии системы кредито-

вания и инвестирования, приветствуют открытие

филиалов зарубежных банков и предоставляют

им широкую свободу действий на своей террито-

рии. Другие же, хотя и разрешают открытие но-

вых

филиалов,

все же ограничивают рамки их

деятельности, чтобы они не могли на равных кон-

курировать с местными банками. Наконец, еще

одну группу составляют государства, правитель-

ства которых опасаются, что создание филиалов

крупных банков США создаст угрозу развитию

их национальной банковской системы. В резуль-

тате их ограничительных мер, продиктованных

узконациональными интересами, в последние годы

произошло замедление темпов финансовой экс-

пансии американских банков.

Одно из основных преимуществ создания ино-

странных филиалов состоит в том, что их назва-

ние, как правило, идентифицируется с хорошо

известным во всем мире названием их головного

банка. При этом клиенты филиалов могут полу-

чить весь набор услуг, который обычно предос-

тавляет головной американский банк, а стоимость

этих услуг ориентируется на мировой, а не мест-

ный уровень цен. Кроме того, вкладчики чувству-

ют себя уверенней, если знают, что за спиной

филиала, хранящего их деньги, стоит крупный, на-

дежный банк. Наконец, размер ссуд, выдаваемых

филиалом, также зависит не только от его соб-

ственных возможностей, но и от возможностей

головного банка. Основные проблемы, связанные

с созданием иностранных

филиалов,

заключают-

ся в высоких расходах на их содержание и в воз-

можности введения законодательных ограниче-

ний их деятельности со стороны правительств тех

стран,

где

они расположены.

Компании,

создаваемые в соответствии

с Законом

Эджа

Компании, создаваемые в соответствии с Зако-

ном Эджа, являются дочерними компаниями

американских банков. Они создаются для того,

чтобы предоставить банкам возможность вести

международную банковскую и финансовую дея-

тельность, запрещенную им в соответствии с за-

конами США. Эти компании учреждаются на

федеральном уровне, а их деятельность не может

регулироваться банковскими законами отдель-

ных штатов. В

США

существуют также согласи-

тельные компании (agreement corporations). По

своим функциям они во многом напоминают

компании, создаваемые в соответствие с Зако-

ном Эджа, но при этом учреждаются властями

отдельных штатов. В настоящее время в США

число компаний в рамках Закона Эджа и согла-

сительных компаний достигает 84. Основное от-

личие этих компаний состоит в том, что согласи-

тельные компании должны заниматься главным

образом банковской деятельностью, а компании,

учреждаемые в соответствии с Законом Эджа,

могут заниматься как банковскими, так и небан-

ковскими операциями. Наиболее важная небан-

ковская деятельность, разрешенная Законом

Эджа и применимая к согласительным компани-

ям, относится к инвестициям в зарубежные кор-

порации. Обычно американские банки не могут

заниматься инвестиционной деятельностью в об-

ласти ценных бумаг за рубежом. Именно поэто-

му подобное послабление позволяет им расши-

рить перечень своих услуг, что способствует

усилению их конкурентных позиций. Большая

часть подобных компаний вкладывают средства

в приобретение акций банковских институтов.

Покупка банков является альтернативой созда-

нию собственной филиальной сети или усиле-

нию

корреспондентских

отношений. Кроме того,

эти компании занимаются привлечением средств

для материнских банков, т. е. финансовые и ин-

вестиционные компании могут эффективно ак-

кумулировать местные средства через продажу

нот или коммерческих бумаг и получать креди-

ты от местных банков.

428

Часть 4. Коммерческие банки

Зарубежные дочерние банки

Зарубежный дочерний банк представляет собой

самостоятельно зарегистрированную компанию,

полностью или частично принадлежащую находя-

щемуся в США банку, БХК или компании, уч-

режденной в соответствии с Законом Эджа. С точ-

ки зрения потенциальных клиентов той страны,

где он располагается, иностранный дочерний банк

имеет много общего с их национальными банка-

ми, в частности благодаря тому, что его персонал

обычно набирается из местных специалистов. Это

помогает ему привлекать

на

свои депозиты допол-

нительные средства и облегчает установление кон-

тактов с деловыми местными кругами.

Тесно связанными с зарубежными дочерними

банками являются зарубежные аффилированные

банки, которые представляют собой зарегистри-

рованные в данной стране банки, частично при-

надлежащие, но не контролируемые иностранны-

ми зарубежными банками. Большая часть акций

и контроль могут оставаться за местными выход-

цами или могут принадлежать иностранным бан-

кам.

Международные банковские агентства

В декабре 1981

года

Совет управляющих ФРС

разрешил создание международных банковских

агентств (international banking facilities —

IBFs)

(МБА). Эти агентства могли создаваться учреж-

денными в США депозитными институтами, аме-

риканскими филиалами иностранных банков или

компаниями, учреждаемыми в соответствии с За-

коном Эджа. МБА не являются финансовыми

институтами с точки зрения их организационной

структуры: фактически они представляют собой

набор статей активов и пассивов, выделенных из

баланса их учредителя.

МБА имеют возможность проводить отдельные

международные банковские операции, на кото-

рые не распространяются американские законы.

Так, депозиты, принимаемые только от нерезиден-

тов США или от других МБА и имеющие величи-

ну не менее $ 100 000, могут не учитываться при

определении резервных требований и иметь про-

центную ставку, верхнее значение которой зави-

сит лишь от ситуации на финансовых рынках.

Средства этих депозитов не могут использовать-

ся в США, а должны направляться на предостав-

ление международных ссуд. Через несколько лет

после возникновения МБА величина их активов

достигла $ 47,2 млрд, причем она была образова-

на примерно в равной мере как за счет американ-

ских банков, так и иностранных банковских ин-

ститутов, действующих на территории США.

Одна из основных целей создания МБА состояла

в том, чтобы привлечь на их счета часть евродол-

ларовых сумм, проходящих через банковские

отделения, расположенные в фискальных оазисах

стран Карибского бассейна. Однако МБА не смог-

ли в полной мере добиться поставленной цели.

Причиной их неудачи стало, в частности, то, что

установленный ими минимальный срок хранения

депозитов составлял 48 часов, в то время как боль-

шинство фирм предпочитали иметь его в два раза

меньшим. Ограничение в 48 часов, искусственно

созданное для того, чтобы не создавать конкурен-

ции рынку средств ФРФ, привело к снижению

привлекательности депозитов МБА. В результате

основной прирост активов МБА отмечался за

счет деятельности филиалов японских и итальян-

ских банков, которые, согласно законам их стран,

не имели права создавать отделения в фискаль-

ных оазисах государств Карибского бассейна.

Проверьте себя

1.

Каковы основные причины активизации зару-

бежной деятельности американских банков,

произошедшей в последние десятилетия?

2. Какие организационные формы используют

американские банки при предоставлении меж-

дународных банковских услуг своим зарубеж-

ным клиентам?

3. Дайте сравнение основных идей регулирова-

ния банковской деятельности в США и в дру-

гих странах.

Предоставление международных

кредитов

Основной доход банков от операций за рубежом

также образуется за счет предоставления креди-

тов. Основная их часть выдается иностранными

филиалами и дочерними банками, расположен-

ными во многих странах мира. Общий объем ссуд,

предоставленных американскими банками иност-

ранным заемщикам, точно не известен. Однако по

данным ФРС на конец

1998

года сумма

иностран-

Глава 15.

Международная

банковская деятельность

429

ных

кредитов, выданных крупнейшими банками

США, составила $ 315 млрд. В примере

15.3

пред-

ставлены 30 крупнейших в мире с точки зрения

величины их активов банков. Только 5 из 30 бан-

ков являются американскими. В 1984 году их

было 9, а в

1994

году — только

1.

BankAmerica

Cotp.

был номером два в мире в 1984 году, но скатился

до 30-го места в 1997 г. после слияния между

BankAmerica и NationsBank в 1998 г., однако эта

организация вернулась обратно в ведущую пятер-

ку по размеру активов.

Как нетрудно заметить, верхние строчки в этом

списке занимают японские банки. Однако беспо-

койство по поводу роста объемов выданных ими

проблемных ссуд, общая сумма которых в июне

1995 года по данным министерства финансов Япо-

нии превысила $ 1 трлн, вынуждает их менедже-

ров существенно сокращать планы дальнейшей

финансовой экспансии.

Характеристики международных

кредитов

По многим своим характеристикам ссуды, выда-

ваемые зарубежным клиентам, сходны со ссу-

дами, выдаваемыми местным предприятиям

бизнеса: большинство из них является средне-

срочными, имеет плавающую процентную ставку

и предоставляется надежным или особо надеж-

ным заемщикам. Однако между этими двумя ви-

дами ссуд могут быть существенные различия по

источникам финансирования, степени синдици-

рованности, стоимости их использования и типу

вносимого обеспечения. Помимо этого, междуна-

родные кредиты могут выдаваться практически в

любых основных мировых валютах, хотя чаще

всего они номинируются в американских долла-

рах. Наконец, по своим объемам международные

кредиты обычно превышают внутренние, а их по-

лучателями чаще всего являются правительства

государств и крупные межнациональные монопо-

лии, поэтому риск дефолта по ним оказывается

относительно невысоким.

Большинство крупных международных креди-

тов предоставляются с помощью операций на

рынках евровалют. Действующие на этих рынках

международные банки принимают срочные депо-

зиты от небанковских инвесторов, а затем исполь-

зуют полученные средства для выдачи кратко-

срочных и среднесрочных ссуд. Заемные средства

могут предоставляться либо в виде прямых ссуд,

либо с помощью межбанковского рынка одалжи-

ваться другим иностранным банкам. Разница ста-

вок по привлекаемым депозитам и выдаваемым

ссудам зависит от уровня процентных ставок, су-

ществующих в той или иной стране. Однако в

силу многих причин наименьшее значение этой

разницы ставок обычно бывает на рынке еврова-

лют. Как правило, стоимость использования ссуд,

выдаваемых в евровалюте, определяется на осно-

вании ставки LIBOR.

Ставка по ссудам, предоставляемым небанков-

ским заемщикам, обычно зависит от их надежнос-

ти. Например, ссуда международной компании,

имеющей высокий кредитный рейтинг, или заем

правительству европейского государства могут

предоставляться по ставке LIBOR плюс 0,10

%.

В то же время ставка по кредиту менее известной

компании или правительству развивающегося

государства может превышать уровень ставки

LIBOR

на

1.5%

и более.

'Если

ссуда продлевается еще на один кредит-

ный период (например, один месяц), процентная

ставка по ней на следующий срок будет опреде-

ляться в соответствии со ставкой LIBOR в мо-

мент принятия решения о пролонгации. Такой

механизм возобновляемого ценообразования

(rollover pricing), впервые введенный в действие

на рынке евровалют в 1969 году, позволяет

банкам предоставлять среднесрочные ссуды, не

подвергая себя при этом процентному риску, не-

избежному при предоставлении ссуд с фиксиро-

ванной процентной ставкой. Наличие конкретной

информации о размере возможного кредита, низ-

кая стоимость его использования и широкий на-

бор сопутствующих банковских услуг сделали

рынок евровалют наиболее привлекательным

источником получения средств для многих небан-

ковских заемщиков.

Наиболее крупные (свыше $ 50 млн) междуна-

родные банковские кредиты являются синдици-

рованными. Это означает, что в финансировании

кредита участвует группа из нескольких банков, а

его окончательным формированием занимаются

один или два ведущих. Такой подход позволяет

банкам более равномерно

распределять

свои рис-

ки среди большого количества ссуд, а заемщи-

кам — получать крупные суммы средств, которые

вряд ли они могли бы получить в других услови-

ях. Это особенно справедливо в отношении суве-

ренных заемщиков (национальных правительств).

И в самом деле, промежуточные синдицирован-

Глава 15.

Международная

банковская деятельность

431

Наконец, следует отметить, что большинство

международных банковских ссуд являются не-

обеспеченными. Обычно они предоставляются

либо крупным, надежным интернациональным

компаниям, либо правительствам государств.

В последнем случае их обеспечением являются

лишь «добросовестность и порядочность» на-

ции. По иронии судьбы, в то время, когда избы-

точные средства стран-членов ОПЕК направля-

лись в развивающие страны, многие банкиры

успокаивали себя мыслью о том, что «нация не

может обанкротиться». Однако, несмотря на

справедливость этого утверждения в широком

смысле, в ряде конкретных случаев отказ прави-

тельств отдельных развивающихся стран возвра-

щать долги нанес ощутимый удар по некоторым

банкам.

Риски,

связанные с предоставлением

международных кредитов

Во многих отношениях принципы, используемые

при определении и оценке риска неплатежа по

международным и внутренним кредитам (кредит-

ного риска), оказываются одинаковыми. Однако

при предоставлении международных кредитов

банкам приходится учитывать еще два вида рис-

ков — валютный риск и риск неплатежеспособно-

сти государства-получателя кредита. Сейчас мы

обсудим все эти три вида рисков друг за другом и

предложим способы, при помощи которых банки

могут их сократить.

Кредитный риск. Кредитный риск определяет-

ся вероятностью того, что заемщик не сможет вы-

платить часть процентов или номинальной суммы

кредита. Поэтому чем существеннее будет риск

дефолта заемщика, тем выше будет процентная

ставка по предоставленному ему кредиту. Хотя с

подобным риском американские банки постоян-

но имеют дело и у себя в стране, сбор достоверной

информации о надежности потенциального зару-

бежного получателя кредита оказывается более

сложным и трудоемким. В результате многие бан-

ки США предпочитают выдавать кредиты лишь

крупным иностранным корпорациям или финан-

совым институтам. В некоторых случаях прави-

тельства иностранных государств могут давать

американским банкам гарантии своевременной

выплаты средств в случае дефолта частного заем-

щика, что повышает привлекательность таких ссуд

для иностранных кредиторов.

Риск неплатежеспособности государства-по-

лучателя кредита. Данный вид риска тесно свя-

зан с особенностями политического развития

государства, в частности с отношением его пра-

вительства к иностранным кредитам и инвести-

циям/Некоторые правительства поощряют при-

ток в страну иностранных капиталов независимо

от того, поступают ли они из государственных

или из частных источников. Другие же, напро-

тив, ограничивают этот процесс. Различные мел-

кие препятствия в виде регулирования цен за-

работной платы на предприятиях заемщика,

контроля за его прибылями, введения дополни-

тельных налогов нередко существенно затрудня-

ют своевременный возврат кредитов. Недавно

новый вид подобных барьеров начал появляться

в некоторых мусульманских странах, где, соглас-

но заповедям Корана, запрещается взимать про-

центы за предоставленные в долг деньги. Хотя

все же возможно взимать комиссию за оказание

услуг, подобные односторонние изменения в по-

литике правительства и правилах регулирования

в целом увеличивают затраты на ведение дел в

отдельно взятой стране.

В исключительных ситуациях правительства

некоторых государств экспроприируют имуще-

ство иностранных компаний или запрещают осу-

ществлять выплаты по зарубежным займам. Од-

нако подобные случаи встречаются довольно

редко, так как ни одна страна, с точки зрения пер-

спектив ее будущего развития, не заинтересована

в прекращении притока иностранных средств.

Любая национализация или отказ правительства

выплачивать международные долги может оста-

новить приток инвестиций в страну. Однако вос-

стания, гражданские волнения, войны и неожи-

данные изменения в правительстве все же

случаются время от времени, и в результате дан-

ный вид риска вполне реален и должен учитывать-

ся при предоставлении международных кредитов.

В какой-то мере успокаивающим известием для

инвесторов должен послужить тот факт, что, за

исключением Чили и Кубы, в последнее время

было очень мало случаев крупномасштабной на-

ционализации со стороны иностранных прави-

тельств. Однако американские банки были изгна-

ны из Ирана, а некоторые южноамериканские

страны реквизировали собственность некоторых

американских граждан.

В 1980-х

гг.

американским банкам срочно при-

шлось заниматься проблемой пересмотра поряд-

432

Часть 4. Коммерческие банки

УПШЛЕНЙЕ

РИСКАМИ

Как банки снижают

риск,

связанный с возможной

неплатежеспособностью

государства-получателя

кредита

После того как американские

банки понесли огромные

убытки

по кредитам развивающимся

стра-

нам,

они стали неохотно предос-

тавлять новые ссуды таким госу-

дарствам, как Мексика и

Бразилия.

Помимо них и многие

другие

стра-

ны

Латинской Америки, Азии

и

Восточной Европы также стали

восприниматься в качестве

доволь-

но ненадежных заемщиков.

Основ-

ной причиной

сокращения

предос-

тавления кредитов этим

странам

является нестабильность их

внут-

:

риполитической

ситуации,

резуль-

татом которой в некоторых случаях

может стать отказ от выполнения

финансовых обязательств по отно-

шению к

иностранным,

кредито-

рам.

Однако в

последние

годы

по-

явились

новые схемы

предостав-

ления

займов

развивающимся

странам, позволяющие банкам

су-;

ществснно

снизить риск невыплат

по выданным ими кредитам.

На-

пример, Международная

финансо-

вая корпорация

(МФК),

являюща-

яся подразделением Всемирного

банка,

создает

синдицированные

ссуды для частных

засмщн

ков раз-

вивающихся

стран,

которые

позво-

ляют

банкам

США

участвовать

в

этой программе кредитования с го-

раздо меньшим, чем в обычном

случае,

риском.

Номинал

этих

ссуд

колеблется от $ 5 млн до S 100 млн,

причем

25 % от

их

величины обес-

печивается

средствами МФК.

а

остальные 75 %

—

банками-участ-

никами соглашения.

Привлекательность этих про-

грамм

состоит

в том, что позволя-

ет банкам

США

с

минимальным

риском

получать доход по

предос-

тавленным ссудам по ставке, на

2—3,5

%

превышающей

ставку

LIBOR.

Снижение

риска

происхо-

дит

в этом случае по двум причи-

нам. Во-первых,

то,

что МФК

вхо-

дит

в

состав Всемирного

банка,

само по себе

является.

надежной

:

-

защитой от возможного отказа

той

или иной страны возвращать

ссу-

ду иностранному

банку.

Во-вто-

рых,

..поскольку-

кредит

является

синдицированным,

риск

дефолта

по нему

для

каждого банка

суще-

ственно снижается. Обратите вни-

мание на

то,

что

данный

вид

кре-

дита все равно несет в себе

определенный риск. Так,

:если

за-

емщик не сможет выполнить взя-

тые

на себя обязательства по

воз-

врату

долга,

то

банки-участники

кредитного

соглашения понесут

убытки, но эти убытки будут обус-

ловлены не

политическими,

а эко-

номическими

причинами..

Участие

в кредитах

совместное

МФК позволило банкам, таким

как

Сотпепса,

которые оказывают

на

комиссионной

основе услуги

наподобие управления налично-

стью

многим

клиентам

из

Латин-

ской

1

Америки, устанавливать

кредитные'

отношения . с. этими

клиентами

без взятия на себя

стра-

нового

риска,

свойственного

тра-

диционным

кредитным.

отноше-

ниям.

г-'

1

ка возврата долгов некоторыми государствами, в

частности возобновления ранее выданных креди-

тов или продления сроков их погашения. Суть ее

решения, найденного в 1984 году в результате пе-

реговоров со странами-должниками, состояла в

следующем:

(1)

консолидация частных и государ-

ственных кредитов в более крупные долговые

обязательства со стандартизованными парамет-

рами; (2) распространение государственных га-

рантий на обязательства по возврату средств,

заимствованных частными фирмами; (3) предос-

тавление отсрочек текущих выплат по некоторым

ссудам; (4) увеличение срока погашения креди-

тов до 15

лет.

Хотя в последние годы вопрос возврата долгов

развивающимися странами не стоит так остро,

некоторые аналитики указывают на возможность

повторения ситуации начала 1980-х гг. Так, со-

гласно данным ФРС, незащищенность развиваю-

щихся стран от странового риска значительно воз-

росла в последние годы. В сентябре

1998

года риск

потенциальных убытков развивающихся стран

составляет

$71

млрд. Дополнительные $ 20 млрд

к этому риску относятся к странам Тихоокеанс-

кого Рима — Сингапуру, Гонконгу, Корее, Малай-

зии, Тайваню и Таиланду.

Валютный риск. Валютный риск связан с воз-

можностью изменения курса той или иной денеж-

ной единицы, а также с введением валютного кон-

троля. Как известно, некоторые иностранные

кредиты номинируются не в долларах, а в мест-

ных валютах. Поэтому когда курс этих валют от-

носительно доллара снижается, то снижаются и

выплаты по предоставленным кредитам. Разуме-

ется, если местная валюта продается и покупается

на международных рынках,

а

срок погашения пре-

доставленной ссуды оказывается достаточно

коротким, то банк может хеджировать данную

кредитную

операцию. Однако денежные единицы

большинства развивающихся стран не имеют

434

Часть 4. Коммерческие банки

Оценка рисков

При предоставлении зарубежных кредитов банки

должны принимать во внимание те же факторы,

что и при кредитовании внутренних заемщиков:

денежно-кредитную и налоговую политику госу-

дарства, банковское законодательство, валютный

контроль, общенациональные и местные экономи-

ческие условия. В распоряжении банков имеются

различные по стоимости методы оценки риска

предоставления международных кредитов. Наи-

более глубокие исследования, как правило, вы-

полняются

кредитными отделами банков на осно-

ве анализа статистической и иной информации о

-финансовых

и экономических условиях, суще-

ствующих в той или иной стране. Эта информа-

ция обычно берется из официальных источников

или поступает от зарубежных представительств

банка. При проведении анализа учитываются

ожидаемый уровень инфляции, особенности фис-

кальной, монетарной и торговой политики, уро-

вень политической стабильности, а также плате-

жеспособность каждого отдельного заемщика.

Если же такой глубокий анализ оказывается

слишком дорогостоящим, банк может воспользо-

ваться результатами готовых исследований, пуб-

ликуемых в различных экономических изданиях

(см. пример 15.4). Однако эти результаты не все-

гда бывает достаточно надежными и могут поро-

дить у кредитора как беспочвенные опасения, так

и неоправданный оптимизм. Одна из проблем ис-

пользования публикуемых данных состоит в том,

что нередко они оказываются устаревшими, а если

и не являются таковыми, то не всегда могут ис-

пользоваться для прогнозирования развития си-

туации. Поэтому в каждом конкретном случае

кредитор сам должен решать вопрос о том, какие

сведения об иностранном заемщике ему следует

получить. Чем выше стоимость сбора необходи-

мой информации или чем выше риск предостав-

ления заемных средств в условиях ее недостаточ-

ности, тем выше будет процентная ставка по

кредиту. Если риск предоставления кредита ока-

зывается слишком высоким, то заявка потенци-

ального заемщика не удовлетворяется.

Методы снижения риска

В распоряжении банков имеется несколько спо-

собов снижения риска предоставления междуна-

родных кредитов. Основные из них связаны с по-

иском третьего участника кредитного соглаше-

ния, способного разделить с банком риск предос-

тавления ссуды либо за счет ее страхования или

выдачи иных гарантий возврата, либо, что еще

более важно, путем перераспределения заемных

средств между разными странами.

Помощь

третьей

стороны. Один из способов

снижения риска предоставления зарубежных

кредитов состоит в привлечении к заключению

кредитного соглашения третьей стороны, соглас-

ной выплатить банку номинал ссуды и сумму про-

центов за ее использование в случае дефолта

заемщика. Обычно в роли третьей стороны выс-

тупает либо правительство иностранного государ-

ства, либо его центральный банк. Разумеется, их

гарантии представляют ценность только при на-

личии у них желания и возможностей осуществ-

ления необходимых выплат. Например, в услови-

ях политической нестабильности выполнение

любых финансовых обещаний часто оказывается

весьма проблематичным. Кроме того, если прави-

тельство выступает гарантом возврата многих

кредитов, то при одновременном дефолте сразу

нескольких заемщиков его задача может суще-

ственно усложниться.

Альтернативой гарантиям иностранных прави-

тельств могут стать гарантии зарубежных финансо-

вых институтов. Банки могут снизить риск предо-

ставления зарубежных ссуд за счет заключения

соглашений лишь

с

теми заемщиками-экспортера-

ми, которые страхуют свои торговые кредиты в Ас-

социации по страхованию иностранных кредитов

(АСИК) (Foreign Credit Insurance

Assosiation

-

FCIA).

В состав АСИК входит около 50 американ-

ских страховых компаний. Страховка АСИК

покрывает риски, возникающие по отдельным сдел-

кам, в определенной пропорции от суммы сделки,

возникающие в результате потерь по кредиту и по-

литических катаклизмов. Обычно страховка по-

зволяет

на

90-95 % снизить риск невыплат по ссуде

и практически на 100 % — риск невозврата ссуды в

результате изменений политической ситуации.

Страховая премия, выплачиваемая экспортером,

зависит от рейтингов надежности заемщика и стра-

ны,

резидентом которой он является. Обычно она

составляет от 0,5 до 1 % суммы кредита, но может

быть и выше для фирм с меньшей кредитоспособ-

ностью и менее стабильных правительств.

Корпорация заграничных частных инвестиций

(Overseas Private Investment Corporation —

OPIC)

предлагает программы страхования банковских

Глава 15.

Международная

банковская деятельность

435

ссуд от рисков начала военных действий, эксп-

роприации имущества заемщика и на случай ут-

раты валютой иностранного государства ее кон-

вертируемости. Кроме того, в некоторых случаях

эта корпорация напрямую финансирует некото-

рые кредиты. Похожим образом Экспортно-им-

портный банк гарантирует среднесрочные креди-

ты, выданные коммерческими банками, от

политических и кредитных рисков. Этот банк

имеет дело с таким рисками, которые выходят за

пределы показателей, которые готовы допустить

частные рынки капиталов или частные кредито-

ры. Роль банка в финансировании высокориско-

ванных кредитов может принимать форму пря-

мого кредита, участие в предоставлении кредита

в доле с другими банками или гарантирование

кредита. Программа гарантирования кредитов

Эксимбанка

напоминает программу страхования,

которую реализует АСИК и которая описывалась

нами ранее. Политика банка направлена на меж-

дународное кредитование покупки оборудования,

относящегося к основным производственным

фондам, такого как оборудование для гидроэлек-

тростанций, а не потребительских товаров.

Снижение риска за счет участия в

долевых

ссу-

дах. Банки могут снизить риск предоставления

заграничных кредитов за счет участия в кредитах

участия. При их формировании банки договари-

ваются об объединении своих средств, что позво-

ляет снизить риск убытков каждого из участни-

ков соглашения. Крупные банки, участвующие в

таких проектах, могут проводить самостоятель-

ную оценку рисков, связанных с предоставлением

долевых ссуд. Более мелкие банки обычно быва-

ют вынуждены полагаться на сведения, предостав-

ленные другими участниками соглашения, и не-

редко принимают участие в предоставлении

заграничных ссуд без точной оценки рискован-

ности подобных шагов. Однако, поскольку для

мелких банков этот путь выхода на рынок между-

народных кредитов является практически един-

ственным,

акционерам и вкладчикам остается

лишь надеяться на то, что такие решения прини-

маются на основе глубокого анализа ситуации, а

не из амбициозных стремлений высших менедже-

ров банка иметь в его составе еще один отдел с

престижным названием. Произошедшее в послед-

нее время снижение международной кредитной

деятельности некоторых мелких банков указыва-

ет на то, что они осознали свою неподготовлен-

ность к проведению подобных операций.

Диверсификация. Банк может снизить риск

операций заграничного кредитования с помо-

щью диверсификации своего портфеля ссуд. При

этом в случае дефолта одного заемщика доходы,

получаемые от остальных, позволяют компенси-

ровать убытки и обеспечивать прибыльность

работы банка. Разумеется, мера, в которой ди-

версификация может снизить рискованность

портфеля ссуд, зависит от степени взаимной кор-

реляции доходов по каждой из них. Чем более

будут коррелироваться доходы по ссудам, тем

меньше будет возможность повышения надежно-

сти портфеля. Таким образом, из двух ссуд с

одинаковой процентной ставкой и надежностью

банк должен выбирать ту, доходы по которой

меньше коррелируют с доходами портфеля в це-

лом.

Банки добиваются диверсификации своих

портфелей различными способами, при этом гео-

графическая диверсификация является самой

простой и очевидной. Однако без глубокого ана-

лиза политической и экономической ситуации в

тех или иных странах сама по себе географиче-

ская диверсификация портфеля ссуд окажется

малоэффективной. Этот анализ должен прово-

диться с учетом разноплановой информации, в

том числе и из источников, недоступных другим

банкам. Такая информация, а также опыт работы

с конкретными заемщиками позволяют банку бо-

лее точно оценить надежность той или иной ссу-

ды. Тем не менее если состояние экономики не-

скольких стран региона зависит от одних и тех же

факторов, как например в Латинской Америке, то

ориентация кредитной политики только на госу-

дарства этого континента может иметь для банка

тяжелые финансовые последствия. Хотя возмож-

на успешная диверсификация деятельности сре-

ди нескольких стран, успехи всего региона в це-

лом в подобном случае связаны с продолжением

экономического роста в развитых странах и с вы-

сокими ценами на экспортные товары стран

данного региона. Когда эти факторы начинают

изменяться в неблагоприятном направлении, то

от этого страдает весь выбранный регион и банки

остаются с проблемными ссудами на руках во

многих странах региона.

Проверьте себя

1. В каких направлениях внутренние ссуды мо-

гут отличаться от заграничных?

436

Часть 4. Коммерческие банки

2. В чем состоит различие между валютным рис-

ком и риском неплатежеспособности государ-

ства?

3. Проведите сравнение следующих двух мето-

дов снижения рискованности зарубежных кре-

дитов: (1) участия в синдицированных креди-

тах и (2) диверсификации портфеля ссуд.

Деятельность иностранных банков

в

США

Иностранные банки совершают свои операции на

территории

США

уже в течение более чем ста лет.

Однако начавшаяся с середины

1970-х

гг. активи-

зация их деятельности в ведущих финансовых

центрах Америки стала вызывать озабоченность

местных финансистов и органов, ведающих бан-

ковской системой США. Причиной этого беспо-

койства стало то, что до принятия в

1978

году За-

кона о международной банковской деятельности

иностранные банки имели возможность практи-

чески полностью избегать какого-либо контроля

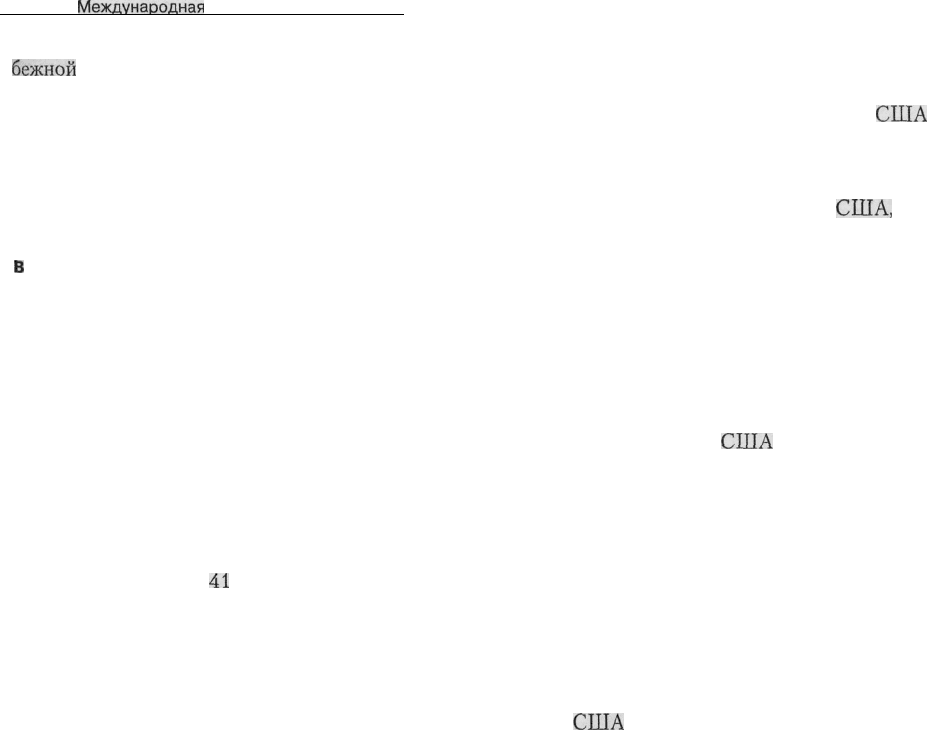

со стороны федеральных властей. В примере

15.5

приведены данные о росте числа зарубежных бан-

ков, открывших в последние годы свои отделения

в США. Число филиалов иностранных банков

быстро росло на протяжении 1980-х

гг.

Большая

часть этого роста была достигнута за счет зару-

Число

отделений

иностранных

банков,

действующих

в США (1982-1998 гг.)

Пример

15.:

Число отделений иностранных банков быстро росло на протяжении 1980-х гг. В 1990-х

гг.,

однако, трудности

в своих родных странах и стремление к консолидации в американской банковской индустрии привели к сокра-

щению количества иностранных банков в Соединенных Штатах.

|

700

600

500

I

400

300

200

100

1982 1984 1986 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Источник: American Banker, разные выпуски, 1983-1995; ФРС, Structure Data for U.S. Offices of Foreign Banks,

1996-1999гг.

Глава 15.

Международная

банковская деятельность

437

бежной

экспансии японских банков, которая про-

исходила в этот период. Когда финансовая си-

стема Японии начала испытывать трудности в

начале 1990-х гг., многие из японских банков, од-

нако, начали укреплять свою зарубежную дея-

тельность.

Рост активности иностранных банков

в

США

До II мировой войны основными причинами, по

которым иностранные банки открывали свои от-

деления в США, было их стремление упростить

проведение международных торговых сделок и

облегчить перемещение долгосрочных инвестици-

онных капиталов. После войны, когда в результа-

те подъема американской экономики доллар пре-

вратился в основную мировую валюту, а роль

финансовых рынков Америки значительно воз-

росла, у многих иностранных банков появились

дополнительные стимулы для развертывания сво-

ей деятельности в США. Так, в 1965 году там су-

ществовали филиалы

41

зарубежного банка с об-

щей суммой активов свыше $ 7 млрд. Основная

их часть располагалась в Нью-Йорке, ставшим

одним из признанных мировых финансовых цен-

тров, а также в Калифорнии.

Особенно быстрое развитие деятельности ино-

странных банков в США началось в 1960-х гг. Оно

стало реакцией банковского сообщества на интер-

национализацию многих крупнейших промыш-

ленных корпораций. Для зарубежных компаний,

сделавших крупные прямые инвестиции в амери-

канскую экономику, США представляли собой

огромный неосвоенный рынок. Вскоре вслед за

своими корпоративными клиентами в США ста-

ли проникать и многие иностранные банки. Пре-

доставлявшиеся ими финансовые услуги стали

естественным продолжением их партнерских от-

ношений с корпорациями. В то же время и амери-

канские компании в определенной мере способ-

ствовали появлению у себя в стране зарубежных

банков. По мере расширения своей деятельности

в других странах они устанавливали отношения

с местными банками, которые, в свою очередь,

находили целесообразным открывать свои от-

деления в США, чтобы налаживать таким обра-

зом прямые контакты с руководством американ-

ских фирм. Предоставлявшиеся ими банковские

услуги были связаны главным образом с финан-

сированием доставки из их стран в США раз-

личных полуфабрикатов и комплектующих из-

делий.

Однако рост числа иностранных банков в

США

был обусловлен не только спросом на их услуги.

Другие причины этого явления заключались, в

частности, в отсутствии федерального контроля

за деятельностью зарубежных банков в

США,

ко-

торые имели к тому же возможность создания

сети филиалов, охватывающих сразу несколько

штатов, что запрещалось американским банкам.

Деятельность иностранного банка могла регули-

роваться федеральными законами лишь в тех слу-

чаях, когда он становился членом ФРС или же

владел контрольным пакетом акций дочерней

компании, подпадая, таким образом, под действие

Закона о БХК. Поэтому до тех пор, пока иност-

ранный банк действовал в

США

на правах отделе-

ния или агентства, федеральное банковское зако-

нодательство на него не распространялось. Кроме

того, иностранные банки могли заниматься неко-

торыми видами небанковских операций, запре-

щенных для их американских конкурентов, а

также не были обязаны поддерживать уровень ре-

зервов, устанавливавшийся требованиями ФРС.

В результате всех приведенных выше причин ко-

личество иностранных банков на американской

территории возросло с 85 до более 600 в период

между 1965 и 1992 гг. Рост активов иностранных

банков в

США

относительно активов собственно

американских банков показан в примере 15.6.

Хотя общее количество иностранных банков, ра-

ботающих в США, значительно увеличилось, тон

всей деятельности задают примерно 50 крупней-

ших банков. Согласно последним исследованиям

Thomson's International Bank Regulator, эти 50 са-

мых крупных иностранных банков владеют 80 %

всех выданных всеми иностранными банками

кредитов. Пример 15.7 приводит иностранные

банки с самыми крупными американскими депо-

зитами. Небольшая горсточка зарубежных банков

доминирует по величине принадлежащих им

средств среди всех иностранных банковских ин-

ститутов.

Закон о международной банковской

деятельности 1978 года

Рост числа иностранных банков, действовавших

на территории США практически в полном пра-

вовом вакууме, помог осознанию американским

правительством того факта, что этот процесс ста-