Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

466

Часть 4. Коммерческие банки

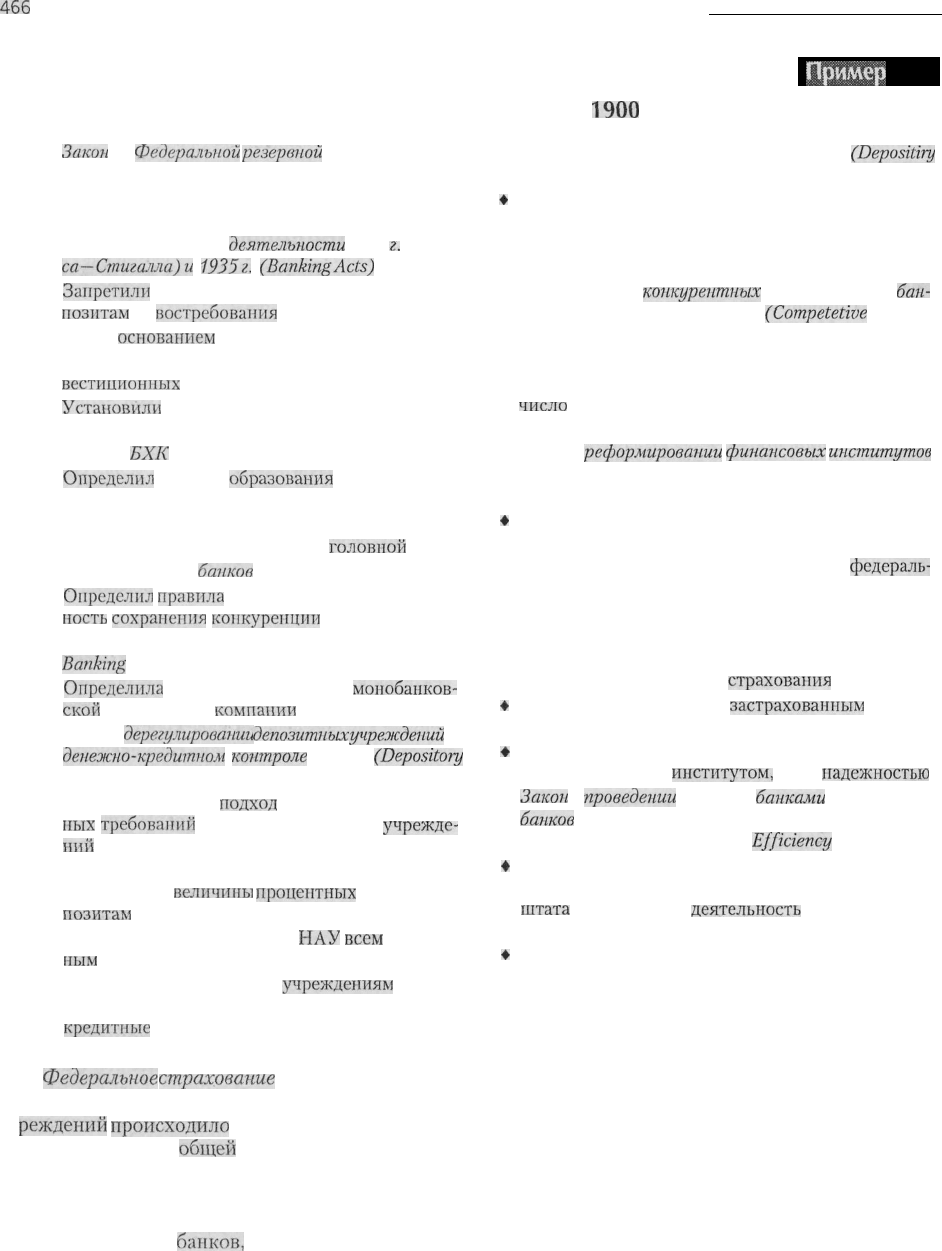

Основные законодательные акты о деятельности банковской

системы США, принятые после

1900

года

Приллер 16.9

Закон

о

Федеральной

резервной

системе (1913)

(Federal Reserve Act)

В соответствии с этим законом была создана

ФРС США

Законы о банковской

деятельности

1933

г.

(Глас-

са—Стшш1ла)и

1935?..

(BankingActs)

Запретили

банкам выплачивать проценты по де-

позитам

до

востребования

Стали

основанием

для учреждения ФКСД

Разграничили деятельность коммерческих и ин-

вестиционных

банков

Установили

потолок процентных ставок по сбе-

регательным и срочным депозитам

Закон о

БХК

(1956) (Rank Holding Company Act.)

Определил

правила

образования

БХК

Позволил небанковским дочерним компаниям

осуществлять свою деятельность за пределами

штата, в котором был создай их

головной

банк

Закон о слиянии

банков

(1966) (Bank Merger Act)

Определил

правила

слияния и подчеркнул важ-

ность

сохранения

конкуренции

Поправка к Закону о БХК (1970) (Amendment to

Banking

Holding Company)

Определила

правила деятельности

мопобанков-

ской

холдинговой

компании

Закон о

дерегулировании

депозитных

учреждений

и

денежно-кредитном

контроле

(1980)

(Depositoiy

Institutions Deregulation and Monetary Control Act)

Установил единый

подход

к определению резерв-

ных

требований

для всех депозитных

учрежде-

ний

С 1 апреля 1980 г. частично отменил верхнее

ограничение

величины

процентных

ставок по де-

позитам

Разрешил открытие счетов

НАУ

всем

депозит-

ным

учреждениям

Разрешил сберегательным

учреждениям

предос-

тавлять потребительские ссуды и выпускать

кредитные

карточки

Закон о депозитных учреждениях 1982 г.

(Depositiry

Institution Act)

»

Разрешил слияния банков разных штатов и раз-

личных финансовых институтов

* Предоставил сберегательным учреждениям право

предоставлять некоторые виды коммерческих ссуд

Закон о равных

конкурентных

возможностях в

бан-

ковской деятельности 1987 г.

(Competethie

Equality

in Banking Act)

* Ограничил рост небанковских банков

* Изменил определение банков для включения их в

число

институтов, которые могут получать стра-

хование ФКСД

Закон о

реформировании

финансовых

институтов

1989 г. (Financial Institution Reform, Recovery, and

Enforcement Act)

»

Изменил законодательство, регулирующее дея-

тельность сберегательных учреждений

* Изменил порядок оплаты и структуру

федераль-

ной страховки депозитов.

Закон о совершенствовании ФКСД 1991 г. (FDIC

Improvement Act)

* Обеспечил условия для дополнительного финан-

сирования федерального

страхования

депозитов

»

Ужесточил требования к

застрахованным

финан-

совым институтам

»

Увязал величину страховой премии, выплачивае-

мой финансовым

институтом,

с его

надежностью

Закон

о

проведении

операций

банками

и филиалами

банков

на территории других штатов 1994 г. (Inter-

state Banking and Branching

Efficiency

Act)

»

Разрешил банкам приобретать банки других шта-

тов или сливаться с ними (если на территории

штата

не запрещена

деятельность

филиалов бан-

ков других штатов)

»

Потребовал от банков предоставления равного

права на получение ссуд всем городам и террито-

риям штата вне зависимости от экономического

положения

Федеральное

страхование

депозитов. Во мно-

гих случаях массовое банкротство депозитных уч-

реждений

происходило

в условиях, когда их кли-

енты, поддавшись

общей

панике, срочно начинали

снимать средства со своих счетов. Введение фе-

дерального страхования депозитов лишает подоб-

ные действия всякого смысла, по крайней мере

для тех клиентов

банков,

чьи суммы вкладов по-

крываются выплачиваемой страховкой. Феде-

ральное страхование депозитов более надежно,

чем страхование депозитов, осуществляемое на

уровне отдельных штатов, поскольку последнее

оказывается эффективным лишь в случаях непла-

тежеспособности небольших местных банков.

Федеральное страхование депозитов оказалось

действенным средством против массовых изъ-

Глава 16. Правовое регулирование деятельности финансовых институтов

467

ятий

вкладов, приводивших в прошлом к банк-

ротствам многих финансовых институтов. Одна-

ко его стоимость, оплачиваемая за счет средств

налогоплательщиков, оказывается довольно вы-

сокой. За последние 80 лет было принято много

разных федеральных законов, регулирующих де-

ятельность депозитных учреждений. Однако пос-

ле принятия Закона о ФРС мало что делалось до

тех пор, пока в период Великой депрессии не ра-

зорилась

почти половина существовавших в то

время банков. Законы о банковской деятельности

1933

(Гласса—Стигалла)

и 1935 годов создали

правовые основы для регулирования деятельнос-

ти финансовых институтов, просуществовавшие

до 1980-х гг.

Ограничения на заключение особых

соглашений, организацию филиалов

иБХК

Среди правил банковской деятельности, установ-

ленных в

1930-х

гг.,

особо следует выделить одно

ограничение. Оно позволяло банкам разворачи-

вать свою деятельность на новых для них терри-

ториях только в целях удовлетворения нужд и

потребностей местных жителей. Подобное огра-

ничение препятствовало распространению дея-

тельности «чужих» банков и способствовало

«картелизации»

банковских операций в 1940—

1950-х гг. В отношении банков, зарегистрирован-

ных на федеральном уровне, оно существовало в

неизменном виде до тех пор, пока контролером

денежного обращения не стал Джеймс Саксон, не-

сколько смягчивший его в начале 1960-х гг. Зако-

ны о банковской деятельности

1930-х

гг. создали

также препятствия для возникновения новых

банковских филиалов. В результате многочислен-

ных попыток преодоления подобных запретов по-

явились банковские холдинговые компании. За-

кон о БХК

1956

года определил правовые основы

деятельности

мультибанковских

холдинговых

компаний и, в частности, запретил им проведение

небанковских операций. По этой причине Citicorp

создала монобанковскую холдинговую компа-

нию, которая стала осуществлять небанковские

операции, поскольку законом 1956

года

деятель-

ность таких холдинговых компаний не предусмат-

ривалась. Подобный правовой пробел был ликви-

дирован лишь в 1970 году в результате принятия

соответствующей законодательной поправки. Все

эти ограничения имели своей целью затруднить

появление новых конкурентов на местных рынках

банковских услуг и таким образом повысить при-

были уже действующих на них банков. Однако не-

которые штаты разрешили проведение взаимных

операций банковских филиалов БХК в соответ-

ствии с «поправкой Дугласа» к Закону о БХК

1970

года. Подобное взаимодействие через внутренние

границы продолжалось до 1994 года, когда был

принят Закон о проведении операций банками и

филиалами банков на территории других штатов.

Этот закон разрешил после 1997 года слияние бан-

ков разных штатов и открытие филиалов «чу-

жих» банков при условии, что это не вызывает

возражения местных властей.

Установление предельных

процентных ставок по депозитам

Дополнительные законодательные акты, включен-

ные в состав Закона о банковской деятельности

1933 года, были направлены на повышение надеж-

ности и рентабельности банков, а также на сниже-

ние конкуренции между ними. В частности, За-

кон

Гласса—Стигалла

1933

года

запрещал выплату

процентов по депозитам до востребования (чеко-

вым счетам) и давал ФРС право устанавливать

максимальное значение процентной ставки по

срочным депозитам и сберегательным вкладам

банков (Правило

Q).

В 1966 году действие этого

правила было распространено и на сберегательные

учреждения. Однако впоследствии данное огра-

ничение оказало негативное влияние на работу

финансовых рынков, поскольку стало вызывать

отток средств из кредитно-финансовых институ-

тов на неорганизованный рынок ссудного капита-

ла всякий раз, когда рыночная процентная ставка

превышала предельное значение ставки, установ-

ленное Правилом

Q.

В результате при росте ры-

ночной процентной ставки кредитные возможно-

сти банков и сберегательных учреждений резко

сокращались. В 1,970-е гг., отмеченные быстрым

ростом процентных ставок, происходил активный

отток средств из банков в паевые фонды денежно-

го рынка (ПФДР). Эти фонды позволяли снимать

средства со счетов с помощью чеков, что было

очень удобно для их клиентов и способствовало

привлечению значительных финансовых ресур-

сов. В итоге принятый в 1980 году Закон о

дерегу-

лировании депозитных учреждений и денежно-

кредитном контроле частично снял ограничения

на предельную величину ставки по депозитам и

468

Часть 4. Коммерческие банки

позволил банкам, сберегательным учреждениям и

кредитным союзам, имеющим общенациональный

статус, открывать некоторые чековые счета, при-

носящие процентный доход (например, счета

НАУ).

Поскольку отмена ограничений процент-

ной ставки проходила достаточно медленно, а

банки и сберегательные учреждения должны

были держать большие резервы для обеспечения

своих счетов НАУ, то

ПФДР

по-прежнему имели

преимущества перед своими конкурентами. По-

этому Закон о депозитных учреждениях

1982

года

(Гарна—Сен-Жермена)

ускорил процесс отмены

ограничений процентной ставки и позволил бан-

кам и сберегательным учреждениям открывать де-

позитные счета денежного рынка

(ДСДР).

ДСДР

не имели ограничений процентной ставки и не тре-

бовали выполнения резервных требований, если

объем чековых операций не превышал установ-

ленного уровня.

Ограничение ставок по депозитам отходит в

прошлое, но результаты попыток его преодоле-

ния в виде создания ПФДР, ДСДР и счетов НАУ

используются до сих пор. К другим последстви-

ям существования этого ограничения можно от-

нести серию банкротств финансовых институтов

в

1980-х

гг. и ослабление фондов страхования де-

позитов, наступившее в результате

того,

что мно-

гие институты оказались неспособными к борьбе

с конкурентами после принятия Закона о дерегу-

лировании. Особенно часто банкротства проис-

ходили среди тех депозитных институтов, ко-

торые принимали на себя слишком большой

процентный риск, предоставляя долгосрочные

ипотечные ссуды по такой фиксированной став-

ке, которая не намного превосходила предельное

значение ставки по депозитам, установленное

Правилом

Q.

Законы, регулирующие страхование

депозитов

Закон о банковской деятельности 1933 года (Глас-

са—Стигалла)

создал правовые условия для со-

здания ФКСД, которая начала свою деятельность

в 1934 году. В том же году, после образования

ФКСССА, страхование своих депозитов смогли

получать также и сберегательные учреждения.

Первоначально оба фонда могли устанавливать

величину годовой страхового взноса на уровне

'/

4

% от стоимости депозитов, при этом по каждо-

му депозиту сумма страхового возмещения не мог-

ла превышать $ 5000. Однако со временем страхо-

вой взнос был снижен (до

'/

]2

% и менее), а сумма

страхового покрытия увеличена до $ 100 000. Пос-

ле учреждения в 1970 году НФСПКС (NCUSIF)

федеральное страхование стало распространяться

также и на счета кредитных союзов.

Компании по страхованию депозитов получи-

ли право проверять финансовое положение тех

застрахованных институтов, состояние дел в ко-

торых не контролировалось федеральными орга-

нами. При этом ФКСД проверяет все застрахо-

ванные на федеральном уровне банки штатов,

которые не являются членами ФРС. УКДО про-

водит ревизии всех национальных банков, а

ФРС — всех входящих в ее состав банков шта-

тов. Осуществляемые проверки позволяют вы-

яснить, соблюдает ли банк все предписания, обес-

печивающие надежность его работы. Ревизоры

анализируют также надежность выданных ссуд,

достаточность ликвидных средств и собственно-

го капитала и качество менеджмента. Подобные

проверки способствуют стабилизации банков-

ской системы, поскольку помогают своевремен-

ному выявлению проблем и их правильному ре-

шению.

Законы

1980—1990-х

гг.

В первое время после принятия законов 1930-х

гг.

страхование депозитов и другие предусмотрен-

ные ими меры защищали финансовые инсти-

туты от возможных банкротств. Однако увели-

чение процентных ставок, сопровождавшееся

нараставшей конкуренцией со стороны небан-

ковских финансовых институтов, а также при-

нятие чрезмерного процентного риска некото-

рыми сберегательными учреждениями привели

к многочисленным крахам депозитных институ-

тов в

1980-х—1990-х

гг. Одним из последствий

этих событий стало принятие законов, нацелен-

ных на укрепление положения финансовых ин-

ститутов и их страховых фондов. Кроме того,

эти законы разрушили барьеры между финансо-

выми институтами за счет придания им буль-

ших прав в отношении выпуска финансовых

обязательств и диверсификации активов в рас-

чете на то, что эти меры сделают институты бо-

лее прибыльными.

Первым важным законом, принятым в этот пе-

риод, стал Закон о дерегулировании депозитных

учреждений и денежно-кредитном контроле

1980

Глава 16. Правовое регулирование деятельности финансовых институтов

469

года. По существу

его

основной целью было «вы-

равнивание правил игры» для всех депозитных

институтов за счет предоставления им права от-

крывать приносящие процентный доход текущие

счета до востребования с одновременным усло-

вием обеспечения этих депозитов соответствую-

щими резервами; в то же время ФРС должна

была обязать все депозитные институты одинако-

во платить за получение услуг по клирингу чеков

(вместо бесплатного предоставления таких услуг

банкам-членам ФРС), а сама в свою очередь пре-

доставить им равный доступ к своим дисконтным

окнам. Кроме того, этот закон отменял ограниче-

ния по процентным ставкам по некоторым депо-

зитам и ссудам, а также упрощал правовую базу,

регулирующую деятельность финансовых инсти-

тутов. После принятия этого закона многие спе-

циалисты высказывали надежду на то, что ослаб-

ление ограничений процентных ставок по ссудам

и новые полномочия, предоставленные сберега-

тельным учреждениям и кредитным союзам, уве-

личат их рентабельность и снизят их подвержен-

ность процентному риску.

Однако данный закон не оказал заметного вли-

яния на развитие сберегательных институтов.

Поэтому в 1982 году Конгресс принял Закон о де-

позитных учреждениях (Закон

Гарна—Сен-Жер-

мена),

который отменил ограничения процентно-

го дохода и позволил депозитным учреждениям

открывать ДСДР с выплатой любого процента, не

требуя при этом выполнения резервных требова-

ний в том случае, если владелец каждого счета вы-

писывал чеки не чаще трех раз в месяц. Помимо

этого, закон позволил сберегательным учрежде-

ниям открывать некоторые виды счетов до вос-

требования и предоставлять коммерческие ссуды.

Все это повысило конкурентоспособность сбере-

гательных учреждений и сделало их с точки зре-

ния банков более привлекательными объектами

для возможного слияния. К тому же Закон Гар-

на—Сен-Жермена

впервые позволил БХК приоб-

ретать сберегательные учреждения, расположен-

ные в различных штатах. При этом необходимые

условия такой сделки заключались в том, чтобы

сберегательный институт был крупным и нахо-

дился в тяжелом финансовом положении, а поку-

пателем становился банк, сделавший самое вы-

годное предложение. В результате ФКСССА

•

стала получать заявки на приобретение неплате-

жеспособных сберегательных учреждений по бо-

лее высоким ценам, что позволило ей пополнить

свой страховой фонд. Тем не менее, поскольку в

результате принятия на себя большого процент-

ного риска в затруднительном положении оказа-

лись многие сберегательные учреждения, Закон

Гарна—Сен-Жермена

создал условия для оказа-

ния им государственной помощи и потребовал

проведения тщательного анализа системы страхо-

вания депозитов.

Следующим важным этапом в развитии бан-

ковской системы стало принятие в 1987 году

Закона о равных конкурентных возможностях в

банковской деятельности. Его основные цели

состояли в регулировании операций небанков-

ских банков и обеспечении финансовой помощи

ФКСССА.

Однако на деле реальная помощь ФКСССА

оказалась незначительной и пришла слишком по-

здно. Поэтому в 1989 году Конгресс принял Закон

о реформировании финансовых институтов. Этот

закон внес существенные изменения в финанси-

рование страхования депозитов и регулирование

деятельности финансовых институтов. Он также

предусмотрел меры помощи попавшим в затруд-

нительное положение сберегательным учреждени-

ям. В законе также отмечалось, что недостаточно

развитая правовая база деятельности сберегатель-

ных учреждений, а также неопределенность тре-

бований к величине их капитала и правилам уче-

та операций стали причинами многочисленных

банкротств этих финансовых институтов и не-

платежеспособности ФКСССА (Фонда страхо-

вания депозитов сберегательных учреждений,

существовавшего до 1989 года).

Закон

1989

года попытался определить несколь-

ко путей решения проблем сберегательных уч-

реждений. В частности, он передал полномочия

по их регистрации и регулированию от правления

федеральных банков по кредитованию жилищно-

го строительства (Federal Home Loan Bank Board)

к вновь созданному Управлению надзора за сбе-

регательными учреждениями (УНСУ), которое,

как и УКДО, находится при Государственном каз-

начействе США и действует под контролем его

администрации. В то

нее

время вопросами страхо-

вания депозитов стал заниматься образованный

для этой цели при ФКСД Фонд сберегательных

учреждений (ФСУ).

В законе 1989 года о реформировании финан-

совых институтов президент и Конгресс попыта-

лись усилить требования к собственному капита-

лу за счет введения в действие более высоких

470

Часть 4. Коммерческие банки

требований к показателям

достаточности

капита-

ла, чем существовавшие ранее. Они делали это

двумя путями.

Во-первых,

требовалось поддер-

живать капитал в размере минимум 3 % от суммы

активов, чтобы сохранять нормальные отношения

с регулирующими органами. Во-вторых, они по-

требовали, чтобы сберегательным институтам не

разрешалось учитывать нематериальные активы

сверх установленной минимальной величины как

часть необходимого собственного капитала. Лоб-

бисты индустрии сберегательных институтов ак-

тивно боролись за установление более низких

требований к величине собственного капитала и

за разрешение использовать нематериальные ак-

тивы в качестве составной части необходимого

уровня достаточности капитала. В результате

Конгресс выступил против включения «доброй

воли» в состав требуемого по нормативам доста-

точности капитала; закон разрешил сберегатель-

ным институтам включать ограниченную сумму

нематериального капитала в расчеты капитала в

интересах регулирования, но постановил, что эта

практика будет прекращена после

1995

года. При-

чина, по которой Конгресс ужесточил требования

к величине капитала, чтобы гарантировать поте-

рю значительной суммы средств владельцами

сберегательных институтов из

тех,

которые они

вложили в данные учреждения, до того, как с по-

терями придется иметь дело страховому фонду.

Однако после дальнейшего уничтожения ужес-

точения требований к величине капитала в 1991

году за счет запрещения использования при рас-

чете нормативов достаточности капитала неося-

заемых активов многие сберегательные институ-

ты подали на федеральное правительство в суд за

изменение требований к адекватности капитала

после этого события. Они выиграли свои дела,

поскольку относительно сильные сберегательные

институты до этого согласились приобрести обан-

кротившиеся сберегательные институты, так что

правительству не потребовалось ликвидировать

их, — и при этом они учитывали «добрую волю» в

сумме покупки, использованной при заключении

сделки. А теперь им говорили, что у них не хвата-

ет капитала, поскольку неосязаемые активы, воз-

никшие при сделке, не учитывались при расчете

требований к величине капитала, что показалось

этим институтам несправедливым.

Застрахованные институты (за счет выплаты

страховых взносов), налогоплательщики (за счет

выпуска и помощи в обслуживании новых выпус-

ков правительственных долговых обязательств) и

федеральные банки жилищного кредита (через

помощь, которую они оказывают слабым сберега-

тельным институтам, фондам страхования депо-

зитов, и содействие обслуживанию долговых

требований федеральных агентств) разделяют все

убытки, возникшие при банкротстве сберегатель-

ных институтов и их закрытии, а также при лик-

видации ФКСССА. Стоимость этого для налого-

плательщиков оценивается примерно в S 500 млрд

(эта сумма включает в себя стоимость процентов

по долгу, а также задел для покрытия будущих

потенциальных убытков).

Нет необходимости говорить, что налогопла-

тельщики не были счастливы, когда

познакоми-

лись с содержанием Закона о

реформировании

финансовых институтов. Чтобы смягчить их, Кон-

гресс также включил в содержание закона пункты,

предусматривающие наказания для менеджеров и

директоров нечистых на руку сберегательных ин-

ститутов, установил более жестокие требования к

оценке и предусмотрел более энергичное соблю-

дение правил и законов, относящихся к деятель-

ности всех институтов с федеральными лицен-

зиями или имеющих федеральную страховку.

Наконец, он позволял банкам покупать здоровые

сберегательные институты, а также обанкротивши-

еся, тем самым еще больше стирая различия меж-

ду этими двумя видами институтов.

Страховых взносов, требующихся по закону,

было недостаточно для обеспечения кредитоспо-

собности фондов банковского депозитного стра-

хования. В 1991 году Конгресс принял Закон о

совершенствовании ФКСД, направленный глав-

ным образом на предоставление этой организации

дополнительного финансирования. Однако поми-

мо этой цели он определял важные изменения в

финансовом регулировании, призванные снизить

вероятность

банкротств

и связанные с ними уве-

личения расходов налогоплательщиков.

Основные положения данного закона заключа-

лись в следующем.

(1)

Закон увеличивал сумму

кредита, которую ФКСД могла получить в Каз-

начействе для предотвращения краха попавшего в

затруднительное положение банка. (2) Закон оп-

ределял, что в случае необходимости ФКСД мо-

жет увеличивать сумму страхового взноса для

обеспечения выплаты всех своих обязательств.

(3) Закон обязал ФКСД увеличивать страховой

взнос для менее надежных банков (т. е. не имею-

щих достаточной капитализации или подвержен-

Глава 16. Правовое

регулирование

деятельности финансовых институтов

473

ных

серьезному процентному или кредитному

риску), с тем чтобы побудить их снижать риско-

ванность своих операций и пополнять страховой

фонд с учетом вероятности их банкротства.

(4) Закон потребовал, чтобы ФКДС распредели-

ла все банки с учетом адекватности их капитала

на четыре основные группы. Затем эта классифи-

кация использовалась для того, чтобы создать для

банков стимулы улучшения показателей капита-

лизации. (5) В частности, органы, регулирующие

банковскую деятельность, получили право давать

дополнительные права тем банкам и БХК, кото-

рые имели высокие показатели адекватности соб-

ственного капитала. (6) В то же время банки с

недостаточным показателем капитализации обя-

зывались разрабатывать специальные планы его

повышения до требуемого уровня и подробно ука-

зывать предусмотренные для этого меры (прода-

жу акций, снижение сумм выплачиваемых диви-

дендов, сокращение доли рискованных активов и

пр.). Наблюдение за реализацией этих планов воз-

лагалось на ФКСД. (7) Банки, уровень капитали-

зации которых был особенно низким, были обя-

заны под угрозой закрытия в кратчайшие сроки

довести его до минимально допустимого уровня.

(8) Закон также требовал, чтобы любой банк, ка-

питал которого составлял менее 2 % величины

активов, считался «опасно

недокапитализирован-

ным»

и подпадал под действие правил о «досроч-

ном

закрытии».

С помощью такого упреждающе-

го закрытия «слабых» банков предполагалось

уменьшить убытки страховых фондов. (9) Чтобы

повысить эффективность этой меры, данный за-

кон обязал ФРС не продлевать кредиты с помо-

щью своих дисконтных окон тем банкам, которые

находились на грани потери платежеспособности.

Эта процедура была также направлена на то, что-

бы разрешать возникающие проблемы заранее, не

дожидаясь увеличения убытков, за которые при-

шлось бы платить налогоплательщикам. Исполь-

зование жестких санкций при уменьшении пока-

зателей достаточности капитала, включающих в

себя ограничения на темпы роста и размер диви-

дендов, а также планов восстановления капитала

было частью пакета «быстрых корректирующих

действий», которые требовались по Закону об

улучшении деятельности ФКСД. Пример 16.10

представляет детальные санкции, которые могут

применяться для каждого уровня капитала. (10)

Закон установил более высокие требования к де-

ятельности топ-менеджеров финансовых инсти-

тутов. Главным образом они были направлены на

то, чтобы побудить руководство этих учреждений

внимательно следить за возникновением любых

проблем и оперативно принимать меры для их ре-

шения.

(11)

Кроме того, данный закон ориенти-

ровал финансовые институты на рыночную, а не

«бухгалтерскую» оценку своих активов и пасси-

вов, с тем чтобы они могли своевременно выяв-

лять и устранять возникающие затруднения.

Помимо этого, закон содержал ряд специфи-

ческих правил, которые были важны для отдель-

ных представителей в Конгрессе и в некоторых

случаях устанавливали дополнительные границы

и формы отчетности для депозитных институ-

тов.

После принятия этого закона на протяжении

года или двух показатели банковских банкротств

оставались высокими, поскольку самые слабые

институты, которые не могли набрать достаточ-

ное количество капитала, были ликвидированы;

затем банкротства банков упали до минимально-

го уровня, достигнув уровня 1997 года (см. при-

мер

16.1).

Сильная экономика помогла уменьшить

банкротства, но указала на необходимость повы-

шенного количества проверок и принятия быст-

рых корректирующих действий, пока банки еще

владеют некоторым капиталом.

Дополнительные правила, влияющие

на проведение коммерческих

операций банков

Разграничение коммерческой и инвестиционной де-

ятельности

банков. Закон

Гласса—Стигалла

1933

года, направленный на повышение надежности

банковской системы, запретил коммерческим

банкам заниматься инвестиционной деятельно-

стью. В результате коммерческие банки переста-

ли подвергаться риску, связанному с колебания-

ми стоимости тех нереализованных ценных бумаг,

которые они как андеррайтеры были обязаны раз-

местить.

Данный закон запретил также коммерческим

банкам приобретать за свой счет акции компаний

и выступать в качестве дилеров фондового рынка.

Запрет на владение акциями компаний не только

защищал банк от повышения рискованности ак-

тивов, но также уменьшал возможные негативные

последствия тех противоречивых ситуаций, в ко-

торых он одновременно выступал в роли акционе-

ра и кредитора. Подобный запрет отражал устой-

474

Часть 4. Коммерческие банки

чивое опасение американцев относительно того,

что с помощью беззастенчивых махинаций и ис-

пользования своих возможностей в качестве кре-

диторов банк может в конце концов завладеть

любым предприятием. Напротив, в таких странах,

как Германия, коммерческие банки могут дей-

ствовать в качестве инвестиционных и даже уча-

ствовать в назначении руководителей тех компа-

ний, акционерами которых они являются.

Однако со временем некоторые ограничения,

наложенные законом

Гласса—Стигалла,

были ос-

лаблены. Например, банки получили право зани-

маться гарантированным размещением как госу-

дарственных, так и муниципальных облигаций.

Кроме того, Закон о равных конкурентных возмож-

ностях в банковской деятельности 1987 г. и реше-

ния, принятые

на

его основе ФРС, разрешили бан-

кам осуществлять андеррайтинг вторичных бумаг,

выпускаемых на базе пула ипотек, а также коммер-

ческих бумаг и некоторых других обязательств.

ФРС и ФКСД также разрешили БХК, имеющим

достаточный уровень капитализации, участвовать

через свои дочерние фирмы в инвестиционной

банковской деятельности на территории США.

Помимо этого, крупные БХК, имеющие дочерние

фирмы, зарегистрированные в других странах, по-

лучили право заниматься инвестиционной банков-

ской деятельностью за рубежом. Американские

БХК получили также возможность осуществлять

брокерские операции с акциями и предоставлять

консультации инвесторам. Наконец, трастовым от-

делам банков было разрешено покупать и продавать

акции от имени тех лиц, средства которых находи-

лись в их доверительном управлении. Таким обра-

зом, вопреки закону

Гласса—Стигалла

крупнейшие

банки США получили возможность заниматься

инвестиционной деятельностью.

Ограничения, касающиеся бухгалтерского балан-

са. Помимо ограничений на владение акциями для

статей баланса коммерческого банка существуют и

другие ограничения. Например, величина ссуды,

выданной одному заемщику, не может превышать

15 % суммы банковского капитала. Данная мера на-

правлена на то, чтобы уменьшить негативные по-

следствия дефолта крупного заемщика и заставить

банки активнее диверсифицировать свои активы.

Кроме того, многим банкам запрещено инвестиро-

вать средства в ценные бумаги невысокой надежно-

сти (имеющие рейтинг ниже ВВВ или Ваа). Нако-

нец, банки обязаны иметь установленные для них

резервы ликвидных средств и определенную вели-

чину собственного капитала. Таким образом, ста-

тьи банковского баланса и проводимые через них

операции также регулируются различными норма-

ми и предписаниями.

В последние годы были приняты законы, кото-

рые наложили существенные ограничения на вза-

имоотношения банков с их клиентами, а также на

содержание статей банковского баланса. Эти за-

коны послужили правовой основой для защиты

потребителей банковских услуг.

Правила,

защищающие потребителей

банковских услуг

Последняя группа законов, которую предстоит

рассмотреть, ориентирована на защиту интересов

потребителей услуг банков и других финансовых

учреждений. Эти законодательные акты появи-

лись в основном после 1968 г., когда население ста-

ло активно прибегать к получению различных

кредитов. Философия подхода к разработке не-

которых новых законов исходила из признания

следующих фактов:

(1)

неравенства рыночных

возможностей потребителей по сравнению с кре-

диторами и другими участниками рынка и (2)

неспособности рынка самостоятельно распреде-

лять потребительские кредиты с учетом интере-

сов всех слоев общества. Однако до сих пор неяс-

но, удалось ли с помощью принятых правовых

актов существенно улучшить исходную ситуацию

на потребительском рынке банковских услуг.

Ограничения процентных ставок по ссудам.

Предельные значения ставок по ссудам в разных

штатах могут изменяться в достаточно широких

пределах. В прошлые годы подобное ограничение

касалось в основном потребительских и ипотеч-

ных ссуд. Однако Закон о дерегулировании де-

позитных учреждений 1980 года приостановил

действие ранее установленных предельных про-

центных ставок по ипотечным, сельскохозяй-

ственным и коммерческим ссудам на сумму свы-

ше $ 25 000 и обязал каждый штат до 1 апреля

1983 года определить их новые значения. Тем не

менее некоторые штаты так и не приняли оконча-

тельных решений по данному вопросу.

Ограничения процентных ставок по ссудам не

создают проблем для банков и заемщиков до тех

пор, пока их величина превышает уровень процент-

ных ставок на конкурентных рынках. Когда же это

условие не соблюдается, в отношениях банков и

клиентов могут возникнуть серьезные осложнения.

Глава

16.

Правовое регулирование деятельности финансовых институтов

475

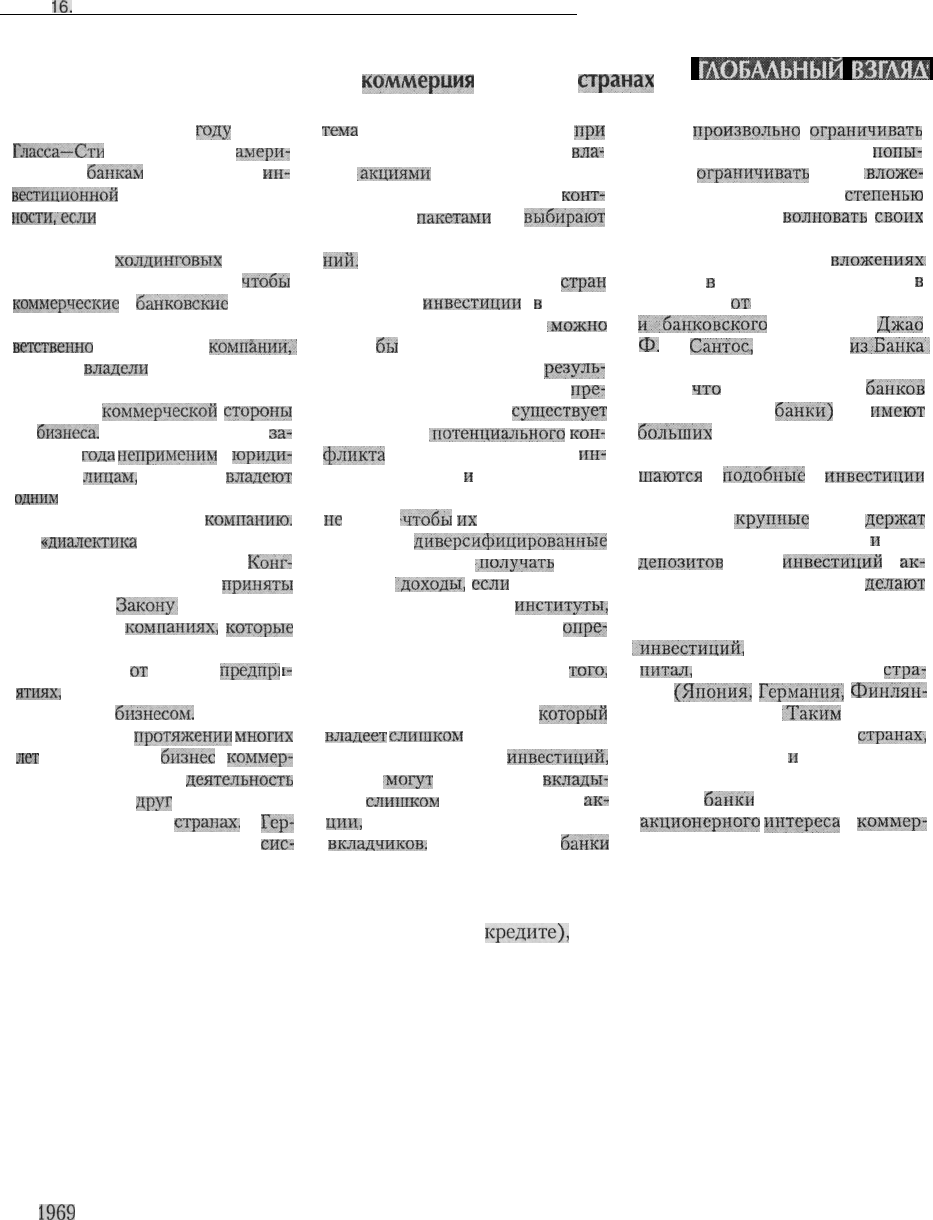

Банки и

коммерция

в других

странах

ГАОБАЛЬНЫЙ

ВЗГЛЯД

Принятый в 1933

году

Закон

Г.часса—Ста

галла запретил

амери-

канским

банкам

участвовать в

ин-

вестиционной

банковской деятель-

ности/если

она была существенной

частью их бизнеса. Затем Закон о

банковских

холдинговых

компа-

ниях 1956 года потребовал,

чтобы

коммерческие

и

банковские

органи-

зации разделяли свой бизнес. Соот-

ветственно

коммерческие

компании,'

которые

владели

банками, должны

отделить банковскую часть своего

бизнеса от

коммерческой

стороны

их

бизнеса,

Citicorp указала, что

за-

кон 1956

года

неприменим

к

юриди-

ческим

лицам,

которые

владеют

одним

банком, поэтому она сформи-

ровала монобанковскую

компанию.

Но

«диалектика

регулирования» по-

требовала ответа со стороны

Конг-

ресса, и в 1979 году были

приняты

поправки к

Закону:

о банковских

холдинговых

компаниях,

которые

ограничили банковские холдинго-

вые компании

от

участия в

предпр'1

i-

ятиях,

существенно связанных с

банковским

бизнесом.

Таким обра-

зом, в США на

протяжении

многих

лет

коммерческий

бизнес

и

коммер-

ческая банковская

деятельность

были отделены

друг

от друга. Этого,

однако, нет в других

странах.

В

Гер-

мании, например, существует

сис-

тема

«универсальных банков»,

при

которой банки не только могут

вла-

деть

:

акциями'

акционерных компа-

ний, но они также владеют и

конт-

рольными

пакетами

и

выбирают

членов советов директоров компа-

ний.

Поскольку законы многих

стран

разрешают

инвестиции

в

акции

коммерческих компаний,

.можно

: было

бы

ожидать, что они будут

делать это, если получат в

резуль-

тате такой операции какие-то

пре-

имущества. Однако

существует

возможность

потенциального

кон-

фликта

интересов, если один

ин-

ститут является

и

кредитором, и

акционером компании. Кредиторы

не

хотят,

-чтобы

их

заемщики рис-

ковали, а

диверсифицированные

инвесторы могут

получать

более

высокие

"доходы,

если

инвестиру-

ют средства в такие

институты,

которые способны пойти на

опре-

деленный риск, чтобы получить бо-

лее высокую прибыль. Кроме

того,

поскольку вкладчики могут «совер-

шить набег» на тот банк,

который

владеет

слишком

большим количе-

ством рискованных

инвестиций,

банки

.могут

не захотеть

вклады-

вать

слишком

много средств в

ак-

ции,

чтобы не беспокоить своих

.

вкладчиков.

Таким образом,

банки

могут

произвольно

ограничивать

свои вложения в акции и

попы-

таться

ограничивать

свои

.вложе-

ния акциями с низкой

степенью

риска, чтобы не

волновать

своих

вкладчиков.

Глядя на данные о

вложениях,

банков

в

акции, выраженные

в

процентах

от

их активов, вкладов

и.;банковского

капитала,

Джао

Ф.

С.

Сантос,

экономист

из.Банка.

международных расчетов, обнару-

жил,

что

большинство

банков

(даже крупные

банки)

не

имеют

больших

инвестиций в акции ком-

пании, даже если в стране разре-

шаются

подобные

инвестиции

(см. прилагаемую таблицу). Даже

в Германии

крупные

банки

держат

только 6,3 % своих активов

и

13 %

депозитов

в виде

инвестиций

в

ак-

ции, а банки других стран

делают

это еще в более мелких масштабах.

Банки владеют большим объемом

.инвестиций,

чем собственный ка-

питал,

только в некоторых

стра-

нах

(Япония,

Германия,

Финлян-

дия и Греция).

Таким

образом,

по-видимому, даже в тех

странах,

где коммерческая

и

банковская де-

ятельность разделены, коммер-

ческие

банки

не имеют большого

акционерного

интереса

в

коммер-

ческих фирмах.

Например, существует немало подтверждений того,

что в условиях роста рыночной процентной ставки

ограничения ставок по закладным заметно снижа-

ют предоставление ипотечных кредитов и сокраща-

ют объемы жилищного строительства. Что же каса-

ется рынка потребительских ссуд, то поскольку

цены на товары, проданные в кредит, могут быть

увеличены, то в результате роста процентной став-

ки отношения банка и частного заемщика обычно

не прерываются. Однако для банков часто оказыва-

ется невыгодным предоставление прямых ссуд,

ставки по которым подлежат ограничению.

Предоставление полной информации о кредите.

В

1969

году Конгресс принял Закон о защите по-

требительского кредита (обычно известный как

Закон о предоставлении полной информации о

кредите),

с тем чтобы каждый потенциальный за-

емщик имел возможность получать все необхо-

димые ему сведения о стоимости пользования

ссудой. Действие закона распространялось не

только на банки, но и на всех заимодавцев, предо-

ставлявших потребительские или сельскохозяй-

ственные ссуды на сумму до $ 25 000. Примене-

ние данного закона в отношении коммерческих

банков осуществлялось Советом управляющих

ФРС с помощью Правила Z.

Правило Z требовало предоставления сведений

о величинах годовой процентной ставки и общей

суммы выплат по кредиту. Смысл принятия зако-

на 1969 года состоял в том, чтобы дать населению

Глава 16. Правовое регулирование деятельности финансовых институтов

477

возможность получать надежную информацию

обо всех издержках пользования ссудой и таким

образом побудить его стремиться к поиску наибо-

лее дешевых источников заемных средств. Дан-

ный закон оказался выгоден и банкам, поскольку

обычно процентная ставка по их потребительским

ссудам всегда оказывалась самой низкой.

Закон о

правильных

расчетах по кредитам (The

Fair Credit Billing Act). Закон о правильных расче-

тах по кредитам 1974 года требует, чтобы кредито-

ры предоставляли заемщикам подробную инфор-

мацию о способе определения размеров платежей

по ссудам и быстро улаживали все споры по пово-

ду их начисления. Данный закон был нацелен на

преодоление проблем, связанных с ростом авто-

матизации расчетов по ссудам и увеличением чис-

ла операций, осуществляемых с помощью кредит-

ных карточек. В соответствии с этим законом

банки и другие финансовые институты, предостав-

ляющие потребительские кредиты, обязаны посы-

лать своим клиентам подробное описание их прав,

а также процедур, с помощью которых они могли

бы обжаловать неправильное, с их точки зрения,

начисление платежей. Реализация этого закона

осуществляется ФРС с помощью Правила Z.

Этот закон повышает издержки кредиторов за

счет увеличения юридических сложностей и обя-

занности быстро реагировать на возникающие

жалобы. Однако, формализуя процедуры для ре-

гистрации и отслеживания жалоб, это также уп-

рощает операции и сокращает некоторые издерж-

ки. Вдобавок, поскольку больше не существует

угрозы судебных процессов до тех пор, пока вы-

полняются требования закона, кредиторы гово-

рят, что сегодня они менее щедры в компенсации

спорных требований и могут делать это с меньши-

ми затратами (более рутинно), чем раньше.

Закон о равных возможностях

получения

креди-

тов (Equal Credit Opportunity Act). В 1974 году

Конгресс принял Закон о равных возможностях

получения кредитов, который запрещал дискри-

минацию потенциальных заемщиков с точки зре-

ния их пола или семейного положения. В 1976

году Конгресс расширил его требования и запре-

тил дискриминацию желающих получить ссуды

по расовому, возрастному и национальному при-

знакам. Кроме того, согласно этому закону, при

оценке финансовых возможностей клиентов до-

ходы женщин стали учитываться наравне с дохо-

дами мужчин. Реализация данного закона осуще-

ствляется с помощью Правила В.

За счет требования сокращения информации, в

обязательном порядке предоставляемой кредито-

ру, закон снизил его возможности принятия эко-

номически обоснованных решений, что в

свою

очередь увеличило риск убытков по ссуде. В то

же время закон обеспечил более широкие воз-

можности получения кредитов определенными

социальными группами и упростил процедуру по-

дачи заявок на их предоставление.

Закон о местном реинвестировании. Закон о мес-

тном реинвестировании был принят для того, что-

бы кредиторы не могли под разными предлогами

отказывать в предоставлении ссуд отдельным реги-

онам того или иного штата и их жителям. При этом

банки обязаны были предоставлять контролирую-

щим органам и широкой общественности докумен-

тальные подтверждения своей готовности удовлет-

ворять кредитные потребности этих территорий.

К достоинствам этого закона можно отнести то, что

он в действительности гарантировал предоставле-

ние кредитов всем тем, кто имел право на их по-

лучение. К недостаткам закона следует отнести не-

обходимость предоставления контролирующим

органам объемных и дорогостоящих документов о

его надлежащем исполнении. Объемы предостав-

ления подобных документов еще больше увеличи-

лись после принятия в

1994

году Закона о проведе-

нии операций банками и филиалами банков на

территориях других штатов. Некоторые из требо-

ваний этого закона были направлены на то, чтобы

гарантировать предоставление банками кредитов

самым нуждающимся в них территориям штатов и

их жителям, а также тем группам населения, кото-

рые находились под политическим покровитель-

ством местных властей. Поскольку банкам, не су-

мевшим подтвердить свою готовность исполнять

данные законы, могло быть отказано в получении

разрешения на слияние или регистрацию филиала,

то многие из них предпочли предоставить доволь-

но ненадежные ссуды некоторым группам населе-

ния, находящимся под политическим покровитель-

ством властей штатов, с тем чтобы в дальнейшем

избежать ненужных осложнений с контролирую-

щими органами.

Органы, регулирующие

деятельность депозитных

учреждений

478

Часть 4. Коммерческие банки

Поскольку банковская система США постоянно

находится в процессе развития, а в ее состав вхо-

дят различные депозитные учреждения, то

структура органов регулирования американских

финансов является довольно сложной. Органы

власти штатов регулируют деятельность финан-

совых институтов, учрежденных ими на местном

уровне. В то же время общегосударственные

органы регулируют деятельность финансовых

институтов, учрежденных на федеральном уров-

не и имеющих федеральное страхование депо-

зитов. При такой структуре контроля нередко

оказывается, что за деятельность одного кредит-

но-финансового учреждения отвечают сразу

несколько органов государственного регулирова-

ния (например, банк, учрежденный на общенаци-

ональном уровне и входящий в состав ФРС и

имеющий федеральную страховку своих депози-

тов,

может контролироваться ФРС, УКДО и

ФКСД). По этой причине государственные

учреждения контроля стараются организовать

свою работу так, чтобы лишь одно из них отвеча-

ло за проверку деятельности конкретного банка,

его филиалов и осуществляемых им слияний с

другими институтами.

Ответственность за контроль за деятельностью

банков на федеральном уровне распределяется

между ФРС, ФКСД и контролером денежного

обращения. Структура такого контроля схематич-

но представлена в примере

16.11.

Кроме того, ру-

ководители банковских департаментов штатов

несут ответственность за проверку деятельности

банков, учрежденных местными властями. Поми-

мо этого, они обязаны следить за тем, чтобы фи-

лиалы банков, учрежденных за пределами их шта-

та, но действующих

на

его территории, соблюдали

местное банковское законодательство.

Каждый штат имеет собственный банковский

департамент, ответственный за установление пра-

вил деятельности местных коммерческих банков

и контроль за их выполнением. Эти департаменты

могут также регулировать работу и других фи-

нансовых институтов штата: ССА, взаимных сбе-

регательных банков, кредитных союзов, финансо-

вых компаний и филиалов банков других штатов.

Обязанности главы такого учреждения по отно-

шению к местным банкам во многом сходны с обя-

занностями контролера денежного обращения по

отношению к общенациональным банкам. Как

правило, банковские департаменты выполняют

следующие функции.

Во-первых,

они утвержда-

ют образование новых местных банков, открытие

и закрытие банковских филиалов, перечень опе-

раций, которые БХК собирается проводить на тер-

ритории штата. Во-вторых, они контролируют

работу местных финансовых

институтов.

В-тре-

тьих, они обладают правом на защиту обществен-

ных интересов. Эти полномочия реализуются пу-

тем регулирования деятельности финансовых

компаний и обеспечения

выполнения

норм, защи-

щающих права потребителей банковских услуг

(например, требований полного раскрытия усло-

вий предоставления ссуды или законов о ростов-

щичестве).

Сделать общий вывод о качестве контроля за

банковской деятельностью во всех штатах пред-

ставляется весьма затруднительным. Единствен-

ное, что можно сказать с уверенностью, так это

то, что оно меняется в широких пределах. В од-

них штатах качество проверок банков, осуществ-

ляемых местными департаментами, сравнимо с

качеством работы федеральных агентств. В дру-

гих же штатах оно оставляет желать лучшего.

Причины этого могут быть различными: предос-

тавление руководящих должностей по протек-

ции, низкая зарплата ревизоров, их недостаточ-

ная квалификация и нередкая зависимость от

банков, которые им приходится обследовать.

Обычно банковские департаменты штатов более

снисходительно смотрят на те типы операций,

которые они сами разрешают. В результате мно-

гие как крупные, так и мелкие банки предпочита-

ют, чтобы их учреждение регистрировалось на

местном уровне. Например, самые крупные бан-

ки Нью-Йорка, ведущие свои операции по всему

миру, являются не общенациональными банка-

ми, а банками одного штата.

Деятельность небанковских депозитных уч-

реждений также может регулироваться банков-

скими департаментами штатов и другими мест-

ными органами власти. Однако небанковские

институты, зарегистрированные и застрахован-

ные на федеральном уровне, обычно контролиру-

ются специальными общенациональными учреж-

дениями. Например, деятельность учрежденных

на федеральном уровне кредитных союзов и сбе-

регательных учреждений осуществляется на осно-

ве предписаний, устанавливаемых соответствен-

но Управлением национальной администрации

кредитных союзов (National Credit Union Admini-

stration Board) и Управлением контроля сберега-

тельных учреждений при Казначействе США.