Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 17. Сберегательные институты и ипотечные банки

489

вступить в Федеральную систему банков жилищ-

ного кредита.

Первым регулирующим органом ссудо-сбере-

гательных учреждений на федеральном уровне

был Федеральный совет банков жилищного кре-

дита, который лицензировал федеральные ссудо-

сберегательные ассоциации и контролировал

Федеральные банки жилищного кредита после

своего учреждения согласно Закону о Федераль-

ном банке жилищного кредита 1932 года. Но

FHLBB делал послабления сберегательным ас-

социациям-членам в бухгалтерском учете и регу-

лирующих правилах, поэтому в

1989

году он был

ликвидирован

(FIRRE

Act — Закон о реформе

финансовых институтов, их оздоровлении и вво-

де в действие) и заменен Управлением по надзо-

ру за сберегательными институтами. Это управ-

ление стало объектом контроля со стороны

Департамента федерального казначейства по

надзору и контролю. OTS является сегодня глав-

ным регулирующим органом федерального уров-

ня для сберегательных ассоциаций, так как он ли-

цензирует ассоциации на федеральном уровне и

устанавливает общенациональные правила, ко-

торым должны соответствовать сберегательные

ассоциации.

Ссудо-сберегательные институты смогли по-

лучить доступ к федеральному страхованию де-

позитов после того, как была учреждена Federal

Savings and Loan Insurance Corporation

(FSLIC,

Федеральная корпорация страхования ссудо-

сберегательных ассоциаций) в 1934 году. FSLIC

контролировалась FHLBB. FSLIC проводила

страхование депозитов в основном на тех же ус-

ловиях, что и FDIC, которая первоначально стра-

ховала банки и сберегательные

банки,

но не ссу-

до-сберегательные ассоциации. После Второй

мировой войны количество банковских банк-

ротств было небольшим и FDIC начала давать

скидку на часть страховой премии по депозитам,

составлявшей 0,083 % от величины вклада, уп-

лачиваемой имеющими в ней членство институ-

тами. Когда ссудо-сберегательные учреждения

в конце 1970-х — 1980-х годах столкнулись с

проблемами, FSLIC обнаружила, что она не

только не имеет возможности предоставлять

скидки, но даже повысила свои ставки. В ре-

зультате некоторые из наиболее известных ин-

ститутов попытались преобразоваться во взаим-

ные сберегательные банки или получить чартер

коммерческого банка, чтобы они могли получить

страховку Федеральной корпорации по страхо-

ванию депозитов. Чтобы предотвратить выход из

нее слишком большого количества институтов,

FSLIC снизила требования к величине капитала

и в отношении правил бухгалтерского учета.

Эти «регулирующие бухгалтерские принципы

(RAP)»

позволили сберегательным ассоциациям

скрывать свои растущие убытки и сообщать в

1980-х

годах о доходах и чистой стоимости, кото-

рые включали в себя инфляционную составляю-

щую, хотя их проблемы только увеличивались.

Соответственно, когда Конгресс наконец-то при-

знал существующие проблемы и попытался ре-

шить их при помощи принятия FIRRE Act of

1989 (Закон ), он обвинил FSLIC и FHLBB в

том,

что они позволили ситуации зайти так далеко. И

он упразднил как FSLIC, так и FHLBB. FSLIC

была заменена новым страховым фондом (FDIC-

SAIF), управляемым FDIC, который страховал

более надежные страховые ассоциации, до этого

пользовавшиеся страховкой FSLIC. Слабые ас-

социации попали под юрисдикцию нового феде-

рального агентства Resolution Trust Corporation

(RTC, Уполномоченная корпорация по довери-

тельному управлению), для последующей ликви-

дации или продажи. RTC избавлялась от слабых

ассоциаций, а налогоплательщики,

FDIC-S

AIF и

банки FHL несли совместные убытки до тех пор,

пока RTC не завершила свою работу и не сверну-

ла свою деятельность в конце 1995 года. Однако

налогоплательщики, Федеральные банки жи-

лищного кредита, FDIC-SAIF и те сберегатель-

ные ассоциации, которые получали страховку от

FDIC-SAIF, все еще продолжали выплачивать

основные суммы и проценты по долгам, которые

образовались, когда RTC (а перед этим FSLIC)

ликвидировала обанкротившиеся ссудо-сберега-

тельные ассоциации.

В настоящее время большинство сберегатель-

ных ассоциаций регулируется на федеральном

уровне OTS и FDIC-SAIF. Однако некоторые

бывшие ссудо-сберегательные ассоциации пре-

образовались в сберегательные или коммерчес-

кие банки и могут контролироваться FDIC-BIF

и соответствующими контролирующими орга-

нами для данного класса институтов. Вдобавок

отдельные прежние ссудо-сберегательные ассо-

циации страхуют свои вклады в FDIC-BIF, а не

пользуются страховкой FDIC-SAIF. Поскольку

страховые взносы FDIC-BIF более низкие, мно-

гие вынуждены платить дополнительный «вы-

490

Часть 5. Финансовые институты

Соединенные

Штаты

—

это

не

единственная

страна, имеющая сис-

тему

сберегательных

институтов.

Многие

зарубежные

страны

тоже

имеют

специальные сберегательные

институты, похожие на институты

США;

США Часто копировали те

формы

финансовых

институтов, ко-

торые прежде

существовали

в дру-

гих странах.

Англия,

. например,

имеет «строительные

(х'нцества*,.

которые

финансировали

вложения

в

недвижимость,

во многом напоми-

нающие американские

ссудно-сбе-

регательные

ассоциации. В

после-

дние годы британские

институты,

так же как

и

американские,

получи-

ли больше полномочий в. области

розничного банковского

бизнеса

и

стали все

болыне

походить

на ком-

СБЕРЕГАТЕЛЬНЫЕ

ИНСТИТУТЫ

В

АРУГИХ

СТРАНАХ

Мерческие

банки. Некоторые даже

преобразовались из взаимной фор-

мы

собственности

в акционерную.

Первый

кредитный союз

.был

со-

здан в

Германии,а

взаимныесбере-

гательные байки

сначала

возникли

в

Европе,

а затем были

скопировав

.:•

ны

Соединенными

Штатами.

Хотя

коммерческие банки играют веду-

-

шую

роль в большинстве европейс-

ких

стран,

Многие из сберегатель-

ных

банков

Европы тоже

являются,

крупными

и привлекают к

работе

многих людей. Сберегательные бан-

ьки

достаточно популярны

в

сканди-

навских

и других странах, которые

;

предпочитают

взаимную

форму

собственности;для

своих

финансо-

вых

институтов. Штаб-квартира .

международной ассоциации сбере-

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

гательных

банков

находится

в

Фин-

ляндии,

а ее филиалы — в

Норвегии,

Швеции,

Австрии,

Германии,

Ита-

лии, Испании,

Великобритании

(строительные

общества),

США

и

других странах. Хотя многие

сбере-

гательные

банки выдают широкий

ассортимент

кредитов,

во

многих

странах,

включая

Великобританию,

строительные

общества,

ссудио-сбс-

регательные

учреждения

и

другие

специализированные ипотечные

кредиторы

очень

популярны, по-

скольку интересы в строительной

индустрии,

потенциальные заёмщи-

ки и их политические союзники сде-

лали ипотечный кредит более дос-

тупным для

широкого

круга

заемщиков,

чем могло бы произой-

ти в другой ситуации.

ходной взнос» FDIC-SAIF в качестве компенса-

ции. Выходной взнос необходим, чтобы предотв-

ратить уход лучших ассоциаций из FDIC-SAIF,

так как таким образом они могут избежать до-

полнительных выплат, налагаемых на членов

FDIC-SAIF с целью помочь оплатить ликвида-

цию слабых ассоциаций, ранее страхуемых

FSLIC. За исключением того факта, что коммер-

ческие банки не желают оплачивать часть издер-

жек,

связанных^

банкротством FSLIC, возмож-

но слияние фондов FDIC-SAIF и FDIC-BIF.

Более того, полученные сберегательными ассо-

циациями многочисленные банковские полно-

мочия (Закон о дерегулировании депозитных

институтов

1980

года и Закон о депозитных ин-

ститутах 1982 года) делают банки и сберега-

тельные ассоциации в конечном итоге достаточ-

но схожими для того, чтобы регулирующие

органы потенциально могли бы консолидиро-

вать их деятельность на федеральном уровне.

Фактически, когда Конгресс принял Закон о

фондах депозитного страхования 1996 года, он

выступил за слияние FDIC-BIF и FDIC-SAIF

до 1 января 1999 г., предложив, чтобы FDIC

больше не принимало на страхование любые

сберегательные ассоциации вплоть до этой

даты. Учитывая, что эти два фонда еще не объе-

динились, в то время как сберегательные банки и

сберегательные ассоциации стали более похожи-

ми и сливаются с коммерческими банками, ста-

новится все более вероятным то, что их страхо-

вые фонды и регулирующие органы сольются в

ближайшем будущем. Тогда студенты могли бы

не разбираться в этой «мешанине» из сокращен-

ных названий контролирующих органов.

Проверьте себя

1. Когда и почему возникли различные виды

сберегательных институтов в Соединенных

Штатах?

2. Назовите современные федеральные органы,

контролирующие деятельность сберегатель-

ных институтов. Объясните, какие из них

больше не существуют и почему.

3. Почему многие ссудо-сберегательные ассоциа-

ции стремились преобразоваться из взаимной

в акционерную форму в течение ряда лет, и по-

чему многие из них хотели получить лицензии

коммерческих банков или сберегательных бан-

ков и застраховаться в FDIC-BIF?

Глава 17. Сберегательные институты и ипотечные банки

491

Балансы и операции

сберегательных банков

и сберегательных ассоциаций

Балансовые отчеты сберегательных банков и

сберегательных ассоциаций весьма похожи. Пос-

ле Второй мировой войны и тем и другим были

предоставлены существенные льготы по феде-

ральному подоходному налогу (вычет «плохих»

долгов), что сильно сократило их обязательства

по выплате этого налога, в случае если по мень-

шей мере 60 % их активов относилось к ипотеч-

ному финансированию жилищною строитель-

ства. Максимальная экономия на налогах

достигалась тогда, когда 82 % их активов отно-

силось к ипотечному кредитованию.

Налоговые льготы стимулировали ипотечные

сберегательные институты к увеличению финан-

сирования строительства собственного жилья,

которое имело место после Второй мировой вой-

ны. Льготы стали также причиной возникших

позднее, с ростом ставок в

конце

1970-х — начале

1980-х годов, проблем увеличения степени про-

центного риска, поскольку сберегательные ин-

ституты разместили большое количество ресур-

сов в долгосрочные активы с фиксированными

процентными ставками (закладные).

Так как сберегательные институты финанси-

ровали свою деятельность, привлекая преимуще-

ственно краткосрочные сберегательные вклады,

они должны были увеличить по ним ставки, что-

бы сохранить ресурсы даже в том случае, если

процентная ставка по активам оставалась на пре-

жнем уровне. Более того, они не хотели прода-

вать свои ипотечные вложения с убытком и по-

зволить своим депозитам сократиться из-за того,

что текущая стоимость их долгосрочных низко-

процентных закладных резко упала, когда про-

центные ставки пошли вниз. Таким образом, эти

институты обычно отвечали на растущие рыноч-

ные ставки процента выплатой больших процен-

тных доходов по своим

депозитам

и надеялись,

что процентные ставки вскоре упадут. Однако

Сокращение

частных сберегательных

институтов,

находящихся

под контролем ots, из-за

банкротств,

слияний

и преобразования в результате получения банковского чартера

Пример

17.2

Годы:

1898 1990 1991 1992 1993 1994 1995 1996 1997 1998

Прекратили свою деятельность по причине:

Банкротства

Получения банковской лицензии

или лицензии сберегательного банка штата

Других изменений (слияния и поглощения)

Всего прекративших деятельность

Новые участники

Всего новых участников

Чистые изменения (вышедшие)

320 213 147 60 7

2

46

368

15

353

17

53

283

26

257

43

65

255

6

249

108

79

247

239

115

91

213

13

200

66

81

149

24

125

29

98

129

23

106

1

30

88

119

18

101

О

49

92

141

21

120

О

18

91

109

39

70

ПРИМЕЧАНИЕ.

В 1979 году насчитывалось 5147 ипотечных сберегательных институтов, из которых 4039

сберегательных ассоциаций были застрахованы в FSLIC, 645 ассоциаций были

застрахованы

штатами, 324 пред-

ставляли собой застрахованные

FDIC(BIF)

сберегательные банки и 163 — сберегательные банки, застрахован-

ные властями штатов. В конце 1993 года насчитывалось 1669 регулируемых Управлением по надзору за сберега-

тельными институтами

(OTS)

сберегательных ассоциаций; 63 из них находились под контролем

Уполномоченной корпорации по доверительному управлению (RTC), 441 имели лицензии штатов и 1228 име-

ли федеральные

лицензии.

В дополнение к этому FDIC-BIF контролировал 338 сберегательных банков с лицен-

зиями штатов, a

FDIC-SAIF

отслеживала 207 сберегательных банков с

партерами

штатов. Всего было только

2264 застрахованных FDIC

сберегательных

института. Благодаря

слияниям,

поглощениям

и переоформлениям

лицензий количество сберегательных институтов продолжало сокращаться. К концу

1998

года оставалось толь-

ко 1687 застрахованных FDIC сберегательных институтов.

Источник: Office of Thrift Supervision,

December

1994 и March, 1999.

492

Часть 5. Финансовые институты

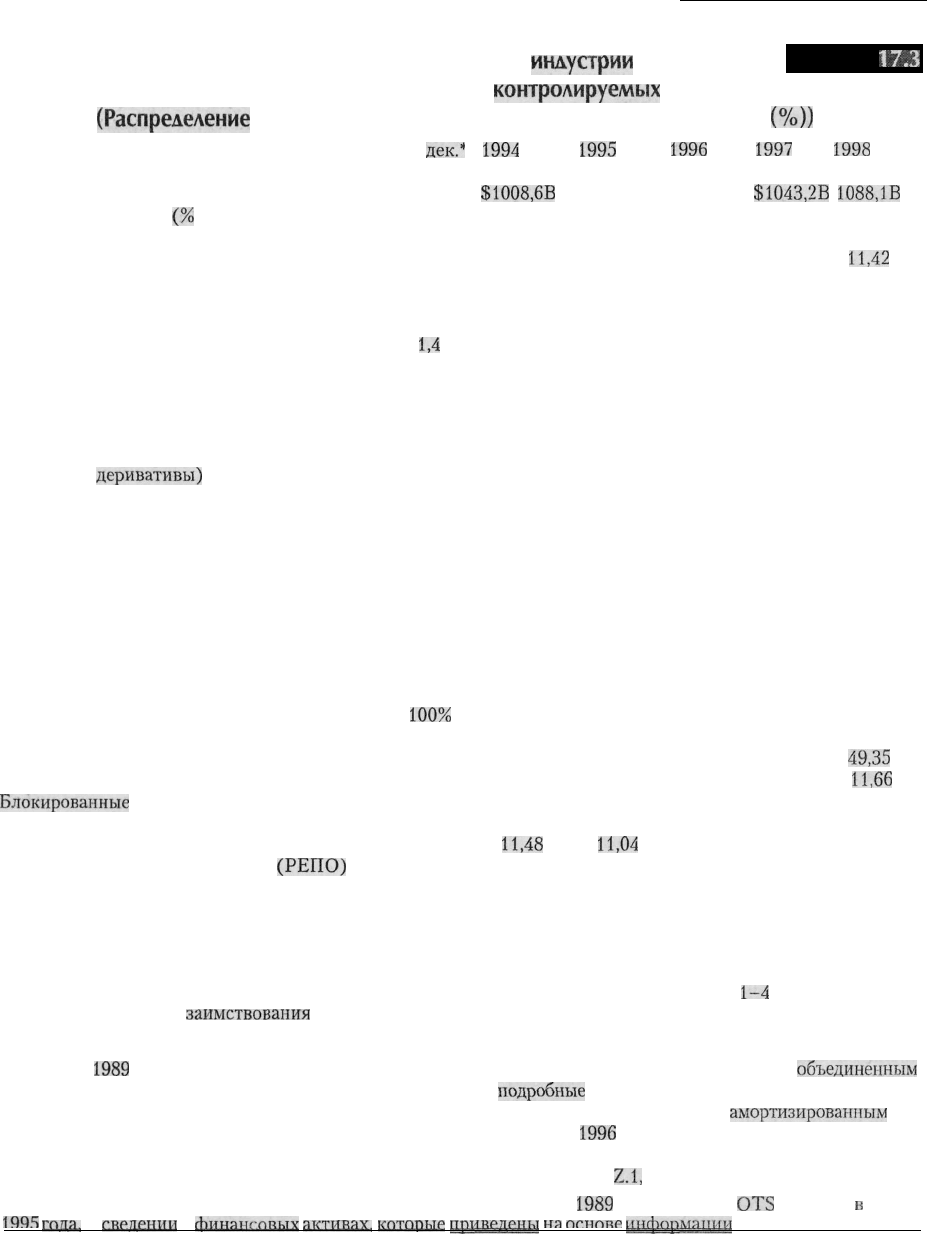

Финансовое положение

индустрии

сберегательных институтов,

контролируемых

ots.

(Распределение

активов и пассивов сберегательных учреждений

(%))

Пример

173

На конец года 1989

дек.*

Число сберегательных институтов 2616

Совокупные финансовые активы"

Совокупные активы

(%

от совокупных активов) 100%

Закладные на 1-4 семьи 41,2%

Ценные бумаги пула ипотек 14,2

Закладные на многоквартирные дома 5,8

Закладные на коммерческую недвижимость 6,8

Кредиты на строительство 3,4

Кредиты под залог земли

1,4

Не ипотечные кредиты

Потребительские ссуды 7,2

Наличные, беспроцентные вклады и

инвестиционные бумаги

(ипотечные

деривативы)

13,5

Восстановленные активы, чистые

Недвижимость для инвестиций, чистая

Офисные оборудование и здания

Другие активы 9,4

Минус: балансирующие активы

и уменьшение стоимости -2.9

ПАССИВЫ И КАПИТАЛ

Всего обязательств и собственный капитал

100%

Всего депозитов 74,5%

= 100,000 65,0%

> 100,000 9,5

Блокированные

средства типа escrow . Н. Д.

Заимствования 19,3

Кредиты FHLB 9,8

Соглашения об обратном выкупе

(РЕГЮ)

и купленные федеральные фонды 4,7

Другие заимствования 4,8

Другие обязательства 1,8

Собственный капитал 4,4

1994

дек.

1543

$1008,68

100%

47,03

16,48

6,62

4,46

1,76

0,43

0,67

4,64

1.41

13.18

(5.83)

0.44

0.04

1.07

3.84

-2.07

100%

70,57

62,73

7,84

0,61

20,23

11,48

5,55

3,20

1,10

7,48

1995

дек.

1437

$1012,8В

100%

47,38

16,27

6,32

4,26

1,91

0,45

0,93

4,90

1.51

12.64

(5.75)

0.33

0.02

1.03

3.95

-1.91

100%

69,40

60,73

8,59

0,72

20,60

11,04

5,74

3,82

1,28

8,01

1996

дек.

1997

дек.

1998

дек.

1334 1215 1145

$1031,7В

$1043,28

1088,18

100%

49,89

14,42

6,34

4,24

2,28

0,49

1,22

5,18

1.40

11.38

(5.01)

0.28

0.06

1.05

3.86

-2.10

100%

67,58

58,35

9,23

0,86

22,50

13,44

5,16

3,90

1,14

7,92

100%

50,32

13,37

6,11

3,89

1,46

0,45

1,48

5,78

1.40

10.95

(4.67)

0.23

0.06

1.02

4.18

100%

49,05

11,42

5,39

3,61

1,68

0,48

1,90

5,80

1.59

13.91

(8.20)

0.18

0.05

0.97

4.62

-0.69 -0.65

100%

65,39

54,89

10,49

1,08

23,81

15,26

4,96

3,59

1,41

8,32

100%

61,01

49,35

11,66

1,44

27,53

17,51

6,05

3,97

1,80

8,23

ПРИМЕЧАНИЕ. Начиная с 1989 года, активы сберегательных институтов росли небольшими темпами, хотя

количество сберегательных институтов сократилось, количество закладных под дома на

1-4

семьи возросло в

процентах от активов,

заимствования

(особенно от федеральных банков жилищного кредита) повысились, ка-

питал почти удвоился, а депозиты стали играть меньшую роль в качестве источников средств.

Данные за

1989

год приводятся с высокой степенью обобщения. Цифры в скобках относятся ко всем

объединенным

категориям. Начиная с 1997 года, стали предоставляться более

подробные

сведения по разным категориям активов,

в которых отражаются чистые показатели по отдельным видам поступлений, видам ссуд, не

амортизированным

по-

ступлениям от закладных с переменными ставками. Все данные до июня

1996

года являются неконсолидированны-

ми, за исключением упомянутых. Числа могут не образовывать округленные значения.

Данные о финансовых активах взяты из Federal Reserve Statistical Release

Z.I,

March 13, 1999.

Источник: OTS, март 1999 года для всех данных, за исключением

1989

года, которые

OTS

сообщал

и

марте

1Q95

гпди,

и

ГНРДРИЧП

о

финансовые

активах,

кптпрыр

принрдрнм

на

пгппкр

информации

ФРГ.

Глава 17. Сберегательные институты и ипотечные банки

493

этот случай был иным и в 1980-х годах многие

сберегательные институты столкнулись с серьез-

ными финансовыми трудностями.

Так как традиционные операции создали для сбе-

регательных институтов проблемы, с которыми не

столкнулись коммерческие банки, то Закон о дере-

гулировании депозитных институтов 1980 года раз-

решил сберегательным институтам выполнять

ряд банковских функций: открытие операцион-

ных счетов в дополнение к сберегательным де-

позитам; предоставление краткосрочных креди-

тов, схожих с потребительскими кредитами при

использовании кредитных карт. Вскоре закон о

депозитных институтах

1982

года позволил сбе-

регательным институтам предоставлять крат-

косрочные коммерческие кредиты и предоста-

вил им дополнительные полномочия. Поэтому

сегодня сберегательные институты обладают

более широким набором активов, чем они име-

ли в 1970-х годах, и их операции носят более

сложный характер. В результате их операцион-

ные расходы возросли. Некоторые из тенденций

показаны в примерах 17.2 и 17.3.

Пример 17.2 демонстрирует резкое сокращение

количества сберегательных ассоциаций, находя-

щихся под контролем OTS с 1989 года, что можно

обнаружить, если сравнить число сберегательных

институтов в начале 1998

года

с количеством, ко-

торое имелось в 1979. В 1979 году насчитывалось

5147 ипотечных сберегательных институтов в

Соединенных Штатах, из которых 4,039 сберега-

тельные ассоциации были застрахованы в FSLIC,

645 ассоциаций было застраховано штатами, 324

представляли собой застрахованные FDIC(BIF)

сберегательные банки и 163 — сберегательные

банки, застрахованные властями штатов. В конце

1998 года насчитывалось 1687 застрахованных

FDIC сберегательных института. Таким образом,

число сберегательных институтов сократилось на

'/3

за период с 1979 по 1998 год. Пример 17.2

показывает, что основными причинами для выхо-

да сберегательных ассоциаций были банкротства,

слияния и преобразование в сберегательные или

коммерческие лицензированные банки в период

конца

1980-х

—

начала

1990-х.

Пример

17.3

показывает тенденции структуры

баланса сберегательных институтов, которые на-

ходятся под контролем OTS с 1989 года. Некото-

рые из интересных тенденций состоят в том, что

сберегательные институты увеличили долю сво-

их вложений в относительно менее рискованные

активы, такие как кредиты под закладные и цен-

ные бумаги пула ипотек, и уменьшили свои порт-

фели вложений в более рискованные активы, та-

кие как кредиты под закладные на коммерческую

недвижимость, кредиты на строительство, ссуды

под залог земли и другие активы, включавшие в

себя (в 1989 году) собственность, права на кото-

рую оспаривались, а также инвестиции в компа-

нии сферы услуг, предоставлявшие дополни-

тельные услуги сберегательным ассоциациям.

Сокращение в доле рискованных вложений мог-

ло происходить

(1)

через банкротство институ-

тов, которые владели большим количеством рис-

кованных активов (смотри примеры во вставках

в данной главе); (2) через последовательное из-

бавление от подобных активов (таких как инвес-

тиции в «бросовые» облигации, что требуется

правилами); (3) посредством более пристально-

го внимания к выжившим сберегательным ин-

ститутам. Пример 17.3 также показывает, что вы-

четы из-за плохих активов сберегательных

ассоциаций (contra assets, балансирующие

активы) сократились, а отношение их собствен-

ного капитала к величине активов существенно

возросло за период с 1989

г.

до 1998 г. Таким

образом, положение выживших участников ин-

дустрии сбережений значительно улучшилось в

этот период, не смотря на серьезное сокращение

их количества.

Пример 17.3 полезен как для иллюстрации

тенденций в характере активов и пассивов сбере-

гательных институтов, так и для демонстрации

основных разделов, которые существуют в их ба-

лансовых отчетах. Ниже мы рассмотрим их более

подробно.

АКТИВЫ

Самый большой отдельно взятый вид активов,

которым владеют большинство сберегательных

институтов, состоит из ипотечных кредитов под

залог дома для

1-4

семей. В дополнение к этому

многие из такого рода институтов имеют значи-

тельное количество дополнительных закладных

на недвижимость и ценные бумаги, обеспечен-

ные закладными. Поскольку ценные бумаги,

обеспеченные закладными (пулом ипотек), дос-

таточно ликвидны и часто имеют более привле-

кательные характеристики, чем закладные сами

по себе, их доля существенно увеличилась в со-

вокупных активах сберегательных институтов в

494

Часть 5. Финансовые институты

последние годы. Сегодня они занимают второе

место по важности среди всех видов активов дан-

ного класса финансовых институтов. Помимо

кредитов под залог домов на 1

—4

семьи, сберега-

тельные институты выдают кредиты под залог

многих других видов недвижимости, включая

ипотечные кредиты под многоквартирные дома,

нежилые (коммерческие) объекты, на строитель-

ство и на приобретение земельных участков.

Значение ипотечного кредитования коммерчес-

кой недвижимости (исключая многоквартирные

дома) относительно снизилось в начале 1990-х

годов, это было частично обусловлено тем, что

сберегательные институты, которые испытыва-

ли трудности в связи с кредитованием под залог

коммерческой недвижимости, были или ликви-

дированы RTC, или переориентировали свой

бизнес в направлении менее рискованного кре-

дитования покупки жилой недвижимости и на

вложения в ценные бумаги, обеспеченные зак-

ладными. Однако в целом ипотечное кредитова-

ние и вложения в ценные бумаги, обеспеченные

закладными, являются наиболее важными ком-

понентами актива балансов сберегательных ин-

ститутов.

Сберегательные институты продолжали дер-

жать у себя многие закладные, несмотря на высо-

кую степень процентного риска, потому что этот

вид вложений имел и свои преимущества. Во-

первых, те сберегательные институты, которые

имели значительное количество закладных и оп-

ределенных активов (свыше 65

%)

считались

«квалифицированными кредиторами из числа

сберегательных институтов» и пользовались бо-

лее благоприятным отношением со стороны ор-

ганов контроля, чем банки, являвшиеся частью

холдинговой компании, принадлежащей одному

депозитному институту. Более того, сберегатель-

ные институты, которые имели значительное ко-

личество закладных, могли привлекать средства

на длительные сроки на относительно лучших

условиях, вступив в Федеральную систему бан-

ков жилищного кредита и получения доступа к

специальным кредитам их регионального Феде-

рального банка жилищного кредита.

Сберегательные институты также могли пре-

доставлять неипотечные ссуды, т. е. потребитель-

ский кредит и ссуды по кредитным карточкам.

Им были даны расширенные полномочия предо-

ставлять подобные кредиты в начале 1980-х го-

дов, но большинство институтов все же не увле-

калось массовой выдачей подобного рода ссуд.

Поэтому доля подобных кредитов в среднем все-

го лишь несколько больше 7 % совокупных акти-

вов.

Сберегательные институты владеют налич-

ностью, депозитами в других финансовых ин-

ститутах и инвестиционными ценными бумага-

ми, чтобы отвечать резервным требованиям,

применяемым к их операционным депозитным

авуарам, сохранять ликвидность и получать до-

полнительный доход. Поскольку их деятель-

ность сконцентрирована вокруг ипотечного кре-

дитования, другие направления их инвестиций

составляют небольшую долю в их совокупных

активах. Сберегательные институты также мо-

гут владеть относительно небольшими вложе-

ниями в акционерный капитал «сервисных ком-

паний», которые являются независимыми и

могут действовать в любой области, где сберега-

тельным

ассоциациям разрешено проводить

операции. Эти компании могут

способствовать

расширению деятельности сберегательных ин-

ститутов.

Другие виды активов сберегательных институ-

тов включают в себя здания, компьютеры и так

далее, а также другое собственное недвижимое

имущество (other real estate owned, OREO).

OREO обычно состоит из проблемных активов,

таких как объекты собственности, права на кото-

рые оспариваются. Так, отмеченное сокращение

доли подобного имущества в активах сберегатель-

ных институтов в последние годы является хоро-

шим знаком — постепенно они избавляются от

своих проблемных активов. Еще один показатель

финансового состояния индустрии сбережений,

«балансирующие активы», также снижался. Ба-

лансирующие активы состоят из резервов для

компенсации переоценки других активов. Основ-

ной компонент этой категории (резервы по непо-

гашенным кредитам) говорит о существовании

потенциальной возможности невозврата предо-

ставленных ссуд. Он вычитается из величины

активов, чтобы отразить возможные будущие по-

тери. Регулирующие органы требуют от сберега-

тельных институтов, чтобы они имели большой

объем резервов против возможных потерь по кре-

дитам с высокой степенью риска и почти невозв-

ратным ссудам. Тот факт, что в 1998

г.

резервы

для возмещения потерь по ссудам сократились,

является косвенным показателем снижения степе-

ни риска их активов по сравнению с 1989 годом.

Глава 17. Сберегательные институты и ипотечные банки

495

Пассивы

Депозиты. Главным источником ресурсов для сбе-

регательных институтов являются депозиты -

особенно относительно «небольшие» депозиты в

$ 100 000

н

меньше. Первоначально большинство

сберегательных институтов предлагали клиентам

сберегательные вклады с именной депозитной

книжкой,

но теперь они предоставляют широкий

спектр различных вкладов. Согласно Законам о

депозитных институтах 1980 и 1982 гг, они могут

открывать чековые вклады, такие

как

NOW-

счета и

MMDA-счета

(money market deposit

accounts, депозитные счета денежного рынка)

(операции по которым ограничены). В дополне-

ние к этому они могут открывать вклады до вос-

ХОРОШАЯ

ЖИЗНЬ

В CENTRUST

BANK

ЛЮДИ

И СОБЫТИЯ

Когда фонд страхования депозитов

ссудно-сбсрега-

тельных

ассоциаций стал

испытывать,

недостаток

средств в

начале

1980-х годов возникла проблема, со-

стоявшая в том, что стало проще продать слабые ассо-

циации тому, кто предложит более высокую цену -

даже если потенциальный покупатель имеет

сомни-

тельную квалификацию и предоставляет

подозри-

тельный капитал для оплаты приобретения. Это

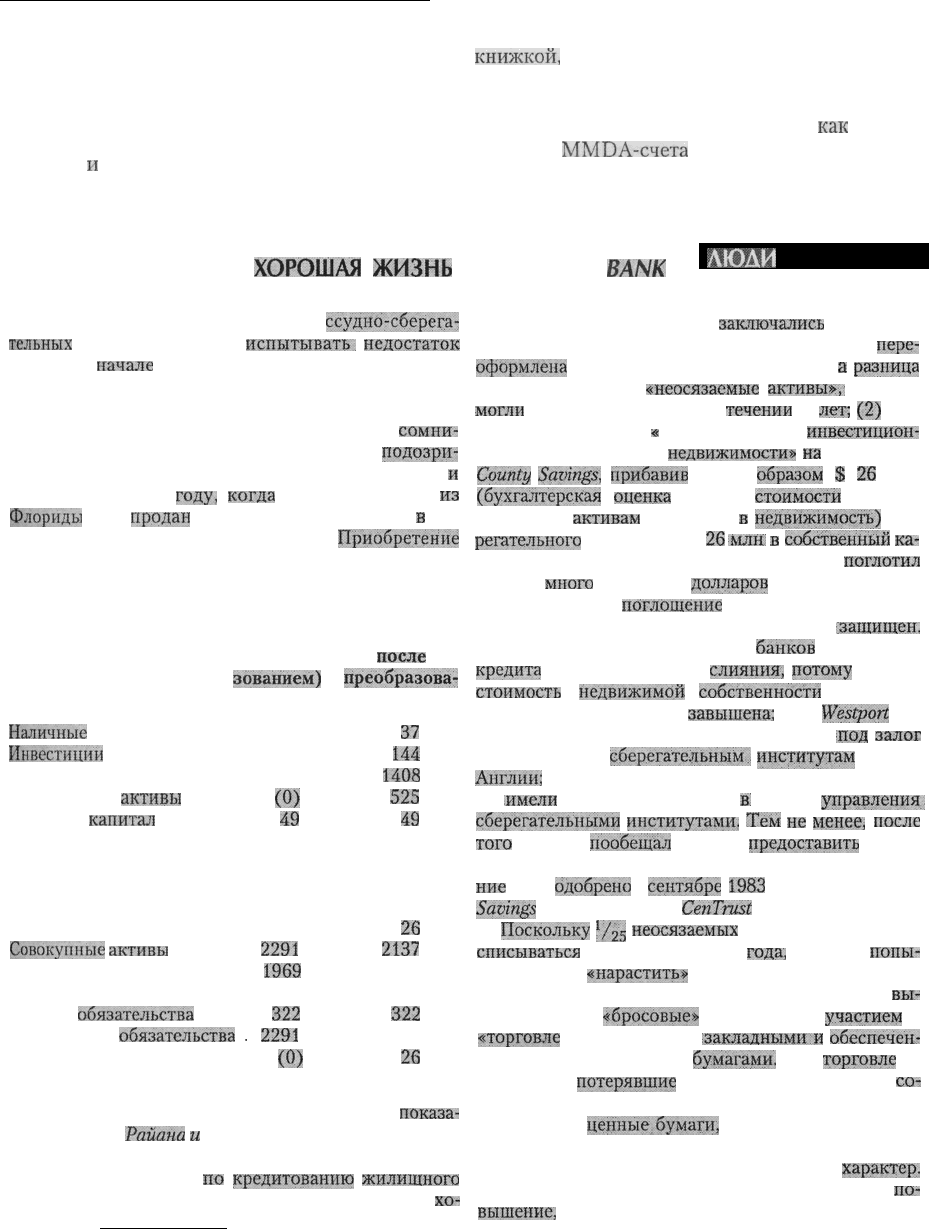

и

произошло в 1983

году,

когда

Dade Savings Bank

из

Флориды

был

продан

Дэвиду Полу, инвестору

в

об-

ласти недвижимости из. Коннектикута.

Приобретение

было структурировало примерно следующим обра-

зом:

Dade County CenTrust

Sayings (в$ млн, (в $ млн,

перед преобра-

после

зованием)

преобразова-

ния)

Наличные 37

Инвестиции 144

Ссуды 1933

Неосязаемые

активы

(0)

Основной

капитал

49

Капиталовложения

в недвижимость 128

Капиталовложения

в недвижимость,

которые принес с собой Пол

Совокупные

активы

2291

Депозиты

1969

Заимствования

и другие

обязательства

322

Совокупные

обязательства

.

2291

Собственный капитал

(Q)

37

144

1408

525

49

26

2137

1969

322

2291

26

Источник: вещественное доказательство 1 из

показа-

ний Джона Е.

Района

и

Марии И. Ричмонд, сотрудников

Управления по надзору за сберегательными института-

ми, перед Комитетом

по

кредитованию

жилищного

строительства, финансам и проблемам городского

хо-

зяйства 26 марта 1990 года.

Особенности поглощения

заключались

в том, что:

(1) стоимость предоставленных кредитов была

пере-

оформлена

из бухгалтерской в рыночную,

а

разница

была отражена как

«неосязаемые

активы»,;

которые

могли

быть амортизированы в

течении

25

лет;

(2)

Пол

обменял акции в его

«

Westport Company,

инвестицион-

ной компании в сфере

недвижимости»

на

акции Dade

County

Savings,

прибавив

таким

образом

$

26

млн

(бухгалтерская

оценка

чистой

стоимости

Westport

Company) к

активам

(вложения

в

недвижимость)

сбе-

регательного

института и $

26

млн:

в

собственный

ка-

питал. Так, не используя наличность, Пол

поглотил

стоящее

много

миллионов

долларов

учреждение.

На самом деле

поглощение

было дешевле, чем выг-

лядит, а Инвестор оказался гораздо менее

-защищен,

В частности, сотрудники Совета

банков

жилищного

кредита

выступали против

слияния,

потому

что: (1)

стоимость

.

недвижимой,

собственности

компании

-Westport Company была

завышена;

(2)

Westport

уже

просрочила платежи по основным ссудам

лод

залог

недвижимости

сберегательным..

институтам

Новой

Англии;

(3) предложенные для руководства менедже-

ры

.имели

недостаточный опыт

в:

области

управления,

сберегательными

институтами.

Тем

не

менее,

после

того

как Пол

пообещал

позднее

предоставить

допол-

нительный капитал для данного института, поглоще-

ние

было

одобрено

в

сентябре

1983

года, и Dade County

Savings

превратилась в

CenTrust

(Savings) Bank.

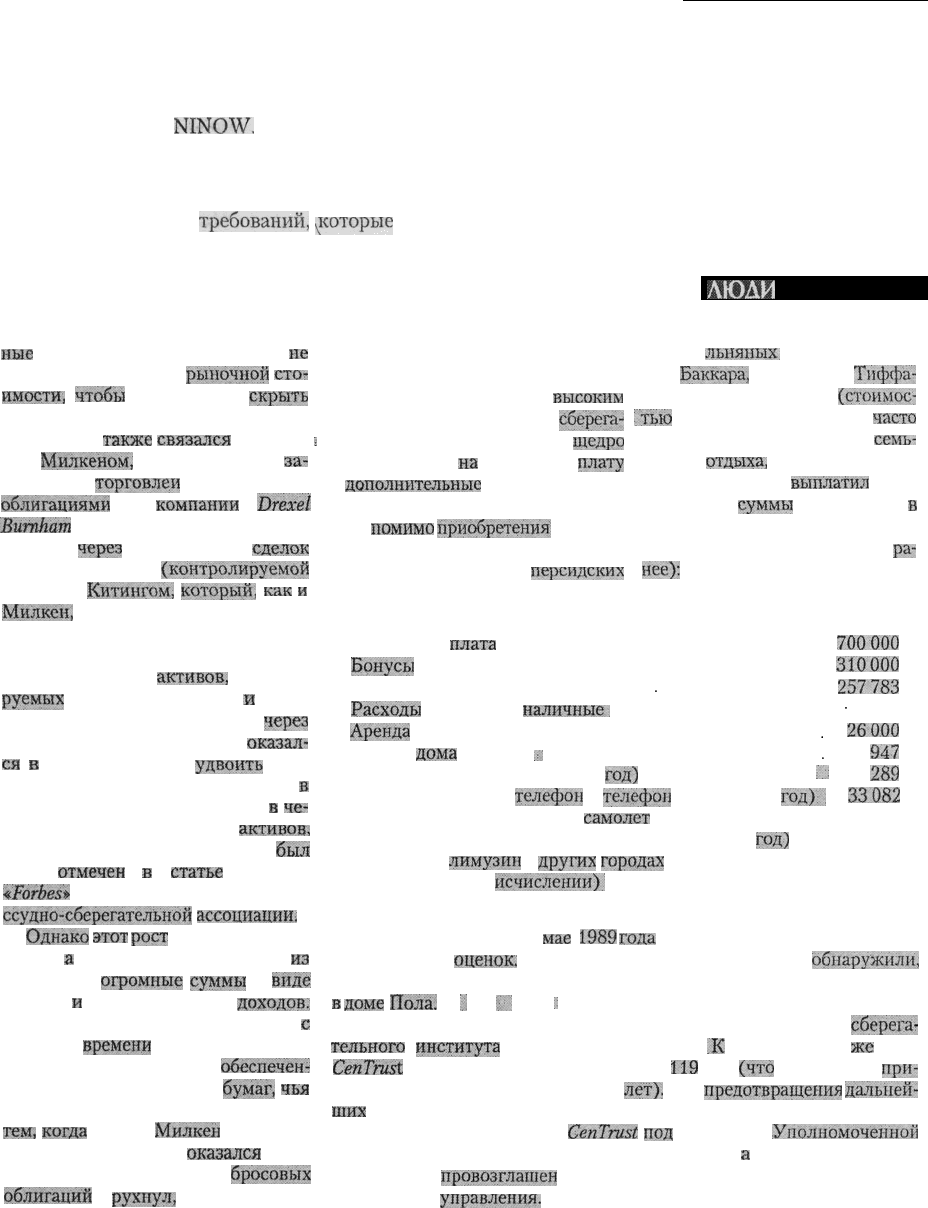

Поскольку

'/25

неосязаемых

активов должна была

списываться

в течение каждого

года,

CenTrust

попы-

тался быстро

«нарастить*-

большие доходы, предлагая

высокие ставки по депозитам, инвестированием в

вы-

сокодоходные

«бросовые»

облигации и

участием

в

«торговле

на повышение»

закладными:}!

обеспечен-

ными ипотекой ценными

бумагами.

При

торговле

на

повышение

потерявшие

свое обеспечение позиции

со-

хранялись в бухгалтерских книгах по бухгалтерской

стоимости, а

ценные.бумаги,

которые повысились :в

цене, продавались, для того чтобы зафиксировать при-

были, хотя они и имели инфляционный

характер.

Предотвращая в будущем возможную торговлю на

по-

вышение,

регулирующие органы обязывают депозит-

496

Часть 5. Финансовые институты

требования коммерческим клиентам, с которыми

они ведут дела, а некоторые сберегательные бан-

ки открывают беспроцентные чековые счета на

предъявителя типа

NINOW.

Таким образом, сбе-

регательные ассоциации могут предложить мно-

жество операционных депозитов, и они должны

обеспечивать эти депозиты на основе выполне-

ния тех же резервных

требований,

^которые

при-

меняются в отношении коммерческих банков.

Сберегательные институты обычно выпускают

многочисленные сберегательные сертификаты

наравне с открытием обычных сберегательных

счетов. Сертификаты, как правило, оформляются

таким образом, чтобы соответствовать потребнос-

тям розничных клиентов.

Заимствования. Сберегательные институты

подкрепляют свои возможности по привлечению

депозитов как основного источника финансовых

ные

институты отражать активы

не

по бухгалтерской, а по

рыночной

сп>

имости,

чтобы

нельзя было

скрыть

потери по вложениям в ценные бума-

ги. CenTrust

также

связался

с Майк-

;

лом

Милкеном,

группа которого

за-

нималась

торговлей

«бросовыми»

облигациями

в

компании

Drexel

Burnham

и частенько торговала обли-

гациями

через

Drexel. По ряду

сделок

с Lincoln Savings

(контролируемой

: Чарльзом

Китингом,

который,

как

и

Милксн,

был позднее подвергнут тю-

ремному заключению) и CenTrust, и

Lincoln Savings показывали доход. Из-

за быстрого роста

активов,

деклари-

руемых

высоких прибылей:

и

роли,

которую сыграли продаваемые

через

брокеров депозиты, CenTrust

оказал-

ся

в

состоянии почти

удвоить

свои

размеры до величины в $ 4,7 млн:

в

первые два года и увеличить их

в

че-

тыре раза, почти до $ 10 млн

активов,

к концу 1988 года. Дэвид Пол

был

даже

отмечен

в

статье

журнала

«Forbes»

как успешный руководитель

ссудно-сберегателЬИой

ассоциации,

Однако

этот

рост

был построен на

песке,

а

руководство извлекало

из

Компании

огромные

суммы

в

виде

зарплат

и

дополнительных

доходов.

Торговля в расчете на повышение

с

течением

времени

привела к скопле-

нию на балансе множества

обеспечен-

ных закладными ценных

бумаг,

чья

стоимость была ниже номинала, а за-

тем,

когда

Майкл

Милкен

попал под

суд и Drexel Burnham

оказался

в со-

стоянии коллапса, рынок

бросовых

облигаций

рухнул,

еще больше

уменьшая рыночную стоимость ак-

тивов CenTrust.

Тем не менее благодаря

высоким

провозглашаемым прибылям

сберега-

тельный институт продолжал

щедро

тратить средства

на

заработную

плату

:и

дополнительные

выплаты своему

президенту, Дэвиду Полу. Так, в 1989

году,

помимо

приобретения

картины

Рубенса и других «старых мастеров»

живописи за $ 29 млн,

персидских

ЛЮДИ

И СОБЫТИЯ

ковров,

льняных,

скатертей, хрус-

таля

Баккара,

подарков от

Тпффа-

. ни и 40-футовой яхты

(стоимос-

(тью

около $ 0,5 млн), которая

часто

использовалась Полом и его

семь-

ей для

отдыха,

данный сберега-

тельный институт

выплатил

Полу

следующие

суммы

(как указано

в

вещественном доказательстве 4 из

показаний OTS, приведенных

ра-

нее):

Заработная

плата

700000

Бонусы

310000

Страхование жизни на имя жены

-

257783

Расходы

на машину,

наличные.

•

6000

Аренда

«Мерседеса» с шофером ..

.

26000

Охрана

дома

(в год)

/

.

142

947

. Система безопасности дома (в

год)

.'.

:

78

289

Счета

за

домашний

телефон

и

телефон

в

машине

(в

год):.

33082

Расходы на корпоративный

самолет

(которым главным образом пользовался Пол) (в

год)

1 364 616

Расходы на

лимузин

в

других

городах

16 992

Всего (в годовом

исчислении);

2 935 709

Эти факты были обнаружены Управлением по надзору за сберега-

тельными институтами в

мае

1989

года

и экстраполированы для полу-

чения годовых

оценок.

В дополнение к этому следователи

обнаружили,

что компания приобрела много ценных предметов, которые находились

в

доме

Пола.

'..

;'•'

;

Но 1989 стал годом, когда ситуация с быстрым ростом этого

сберега-

тельного

института

стала раскручиваться.

.К

Концу этого

же

года

CenTrust

сообщил об убытках в размере $

119

млн

(что

унесло 41 %

при-

былей, заявленных в предыдущие 5

лет).

Для

предотвращения

дальней-

ших

убытков и экстравагантных расходов 2 февраля 1990 года Управле-

ние по надзору передало

СепTrust

под

контроль

Уполномоченной

корпорации по доверительному управлению,

а

2 марта 1990 года

CenTrust был

провозглашен

несостоятельным и выставлен на торги для

конкурсного

управления.

Глава 17. Сберегательные институты и ипотечные банки

497

ресурсов заимствованиями из различных мест.

Наиболее важным источником заемных средств

выступают специальные кредиты (advances)

FHLBB. Кредиты Федерального банка жилищно-

го кредита доступны для тех институтов, которые

являются членами Федерального совета банков

жилищного кредита. Эти кредиты предоставля-

ются на относительно продолжительные сроки, до

20 лет, по ставкам, которые лишь немного выше,

чем ставка по займам банков FHLBB правитель-

ственным агентствам. Таким образом, специаль-

ные кредиты являются привлекательным ис-

точником для финансирования долгосрочных

активов сберегательных ассоциаций. Сберега-

тельные институты расширяют свои заимствова-

ния получением обеспеченных кредитов (reverse

геро")

на рынке соглашений о продаже ценных

бумаг с обязательством обратного выкупа. Одна-

ко прочие источники заимствований и другие обя-

зательства претерпели уменьшение своего значе-

ния со времени реструктуризации системы

сберегательных институтов в 1989 году.

Собственный капитал

Наиболее поразительная перемена, происшедшая

с момента реформирования системы контроля за

деятельностью сберегательных институтов и пе-

ревода слабых институтов под управление RTC

для их последующей ликвидации в 1989 году, со-

стоит в том, что сегодня сберегательные инсти-

туты обладают значительно большей чистой

стоимостью (собственным капиталом) относи-

тельно своих активов (см. вставку 17.3).

Чистая стоимость сберегательного института

может находиться либо в форме резервов и избыт-

ка капитала для взаимных институтов, либо в фор-

ме

«акционерного

капитала» для институтов, кото-

рые принадлежат акционерам. Хотя большинство

сберегательных институтов первоначально имели

взаимный характер, в конце 1998 года FDIC сооб-

щила, что взаимные институты владеют только 15

% всех активов сберегательных институтов, но со-

ставляют 47% от их общего числа. Взаимные ин-

ституты являются меньшими по размеру, потому

что не могут выпустить акции для привлечения до-

полнительного капитала в интересах роста. Таким

образом, они могут расти только медленными тем-

пами, по мере накопления резервов и избыточного

капитала (например, за счет нераспределенных до-

ходов) с течением времени. Одно время регулиру-

ющие органы пытались предостеречь взаимные

сберегательные ассоциации от преобразования в

сберегательные институты с акционерной формой

собственности. Но неприятности в этой сфере биз-

неса в

1980-х

годах изменили отношение этих орга-

нов, заметивших, что акционерные сберегательные

институты могут легче привлечь капитал, продавая

акции в случае необходимости, чтобы компенсиро-

вать прошлые убытки и финансировать будущий

рост. Поэтому теперь контрольные органы разре-

шают сберегательным институтам преобразовы-

ваться из взаимных в акционерные более свободно.

Несмотря на это, контролирующие органы все

же считают, что инсайдеры могут получать

слишком большую прибыль при покупке боль-

шого количества акций по слишком низкой цене

в случае, если сберегательный институт преоб-

разуется в акционерную компанию. Поскольку

новые держатели акций будут технически вла-

деть всеми накопленными за предыдущий пери-

од резервами и избыточным капиталом (которые

были аккумулированы за счет невыплаты всех

прошлых доходов в виде процента по депози-

там), регулирующие органы стараются обеспе-

чить такое положение, при котором все вкладчи-

ки имеют возможность приобрести акции, когда

происходит процесс преобразования данного ин-

ститута. Они также стремятся ограничить долю

акций, приобретаемую инсайдерами, а также

людьми, проживающими вне общины, где нахо-

дится данный сберегательный институт. Таким

образом, изменяя организационную форму,

сбе-

регательные институты должны подчиняться

ряду установленных правил, чтобы в той сте-

пени, в какой это окажется возможным, потен-

циальные «неожиданные» выигрыши для акцио-

неров (которые им достанутся, когда новые

акционеры получат право собственности на на-

копленные «резервы и избыточный капитал»

конкретного института) были бы доступны

вкладчикам этого института.

Благодаря вливанию нового капитала от акци-

онеров и сохранению прибылей контролируемые

OTS сберегательные институты значительно

увеличили величину своего собственного

капи-

*

Соглашения

об обратном выкупе оставленных в залоге ценных бумаг. — Прим. переводчика.

500

Часть 5. Финансовые институты

1980-х

из-за того, что стоимость фондов для сбе-

регательных учреждений резко возросла, в то

время как процентные доходы запаздывали по

времени (потому что нельзя было увеличить

процентные платежи по большому количеству

размещенных закладных с фиксированной став-

кой процента). В результате сберегательные ас-

социации в целом понесли большие потери в

1981

и 1982 годах из-за процентного риска. Тем

не менее, операционные расходы сберегатель-

ных ассоциаций были относительно низкими в

течение 1970-х годов (менее 1,25 % всех акти-

вов). Однако с

того

момента, как сберегательные

институты получили новые банковские полномо-

чия, их издержки начали расти в 1980-х. Более

того, потери несли те сберегательные ассоциа-

ции, которые взяли на себя слишком высокий

кредитный риск в попытке увеличить процент-

ные доходы. Таким образом, к концу 1980-х го-

довсберегательные

ассоциации стали снова не-

сти значительные убытки, которые возникли

скорее не по причине узкого процентного спрэ-

да, а из-за растущих текущих расходов, потерь,

связанных с плохой кредитной оценкой, и зло-

употреблений новыми полномочиями со сторо-

ны ненадежных участников. Сберегательные ас-

социации продавались ненадежным операторам

на выгодных условиях страховщиком депозитов

(FSLIC), которые не могли позволить себе за-

ниматься их ликвидацией. Посмотрите пред-

ставленный в данной главе в рубрике «Люди и

события» пример того, насколько дешево

неко-

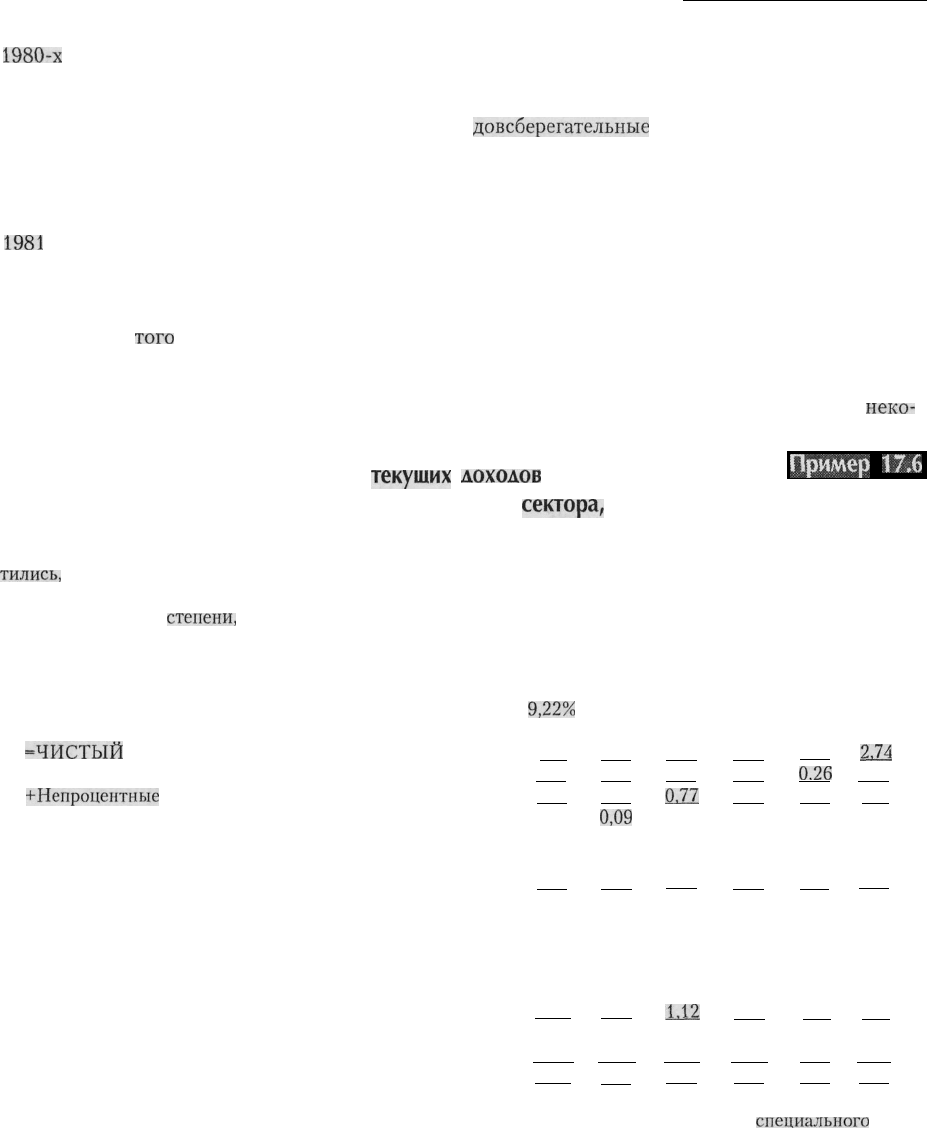

Пример

17,6

Показатели

текущих

доходов

и расходов

для сберегательных институтов частного

сектора,

контролируемых ots

После 1990 года резервы сберегательных институтов на покрытие возможных убытков существенно сокра-

тились,

и их чистый процентный доход (маржа) значительно увеличился, в результате чего их доходность весь-

ма заметно возросла. Хотя показатели их непроцентных расходов за это время поднялись, их непроцентный

доход увеличился в

степени,

более чем достаточной для их компенсации.

Год

1990 1994 1995 1996 1997 1998

ПОКАЗАТЕЛИ ДОХОДНОСТИ ( в % от средней

+ Процентный доход

- Процентные выплаты

=ЧИСТЫЙ

ПРОЦЕНТНЫЙ ДОХОД

- Резервы по приносящим проценты активам

+Непроцентные

доходы

Комиссия за обслуживание ипотеки

Другие комиссионные и выплаты

Другие непроцентные доходы

- Непроцентные расходы

Общие и административные расходы

Амортизация «доброй воли» (goodwill)

Резервы на случай убытков по не приносящим

процентов активам

=Доход до уплаты налогов и непредвиденных

вычетов и добавок

- Налоги на доход

± Непредвиденные вычеты и добавки

= ЧИСТЫЙ ДОХОД (ROA)

величины активов)

9,22%

6,50%

7,27

1.96

0.95

0.32

Н.д.

Н.д.

Н.д.

2.13

Н.д.

Н.д.

3,61

2,90

0,27

0.64

0,09

0,26

0,29

2.30

2,14

0,09

7,17%

4,50

2.66

0.23

QJI

0,10

0,28

0,40

2.09

1,98

0,08

7,21%

4,36

2.85

0.28

0,90

0,12

0,36

0,43

2.59

2,50

0,07

7,28%

4,41

2.87

0.26

0.93

0,11

0,46

0,35

2.21

2,11

0,07

7,00%

4,26

174

0.20

1,26

0,06

0,51

0,68

2,32

2,23

0,07

Н.д. 0,07 0,03 0,02 0,03 0,02

-0.80

0,09

+0.02

-0,72

0.97

0,36

-0.06

0.56

М2

0,38

-0.04

0.70

0.88

0,23

-0.03

0.62

1.33

0,48

0,00

0.84

1.48

0,50

-0,01

0,97

Чистый доход за третий квартал 1996 года был заметно уменьшен за счет одномоментного

специального

взно-

са, предназначенного для полной капитализации SAIF. Доход в расчете на среднюю величину активов (доход на

среднюю величину собственного капитала) рассчитан на основе предоставленных данных о величине чистого

дохода и среднего квартального значения величины активов (собственного капитала).

Источник: Office of Thrift Supervision, March 1999.