Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 18. Кредитные союзы и финансовые компании

525

кредитные союзы с активами свыше $ 100 млн с

институтами с активами от $ 5 до $ 10 млн на

конец 1993

года,

NCUA отмечала, что 94,9 % бо-

лее крупных кредитных союзов предлагали сво-

им клиентам кредитные карточки, в то время как

из более мелких союзов это делали только 42,8

%.

Кроме того, 97,3 % более крупных союзов име-

ли возможность

предложить

клиентам пользо-

ваться услугами автоматических кассовых ма-

шин

но

выдаче наличных, тогда как доступ к

подобной технологии для своих членов предла-

гали только 27,7 % союзов с меньшими актива-

ми. Только 66,1% небольших кредитных союзов

предлагали открытие чековых паевых счетов, а

среди крупных институтов доля предлагавших

эту услугу составляла 97,5

%.

Кредитные союзы пытаются преодолеть эти

препятствия посредством установления особых

отношений с работодателями, торгово-промыш-

ленными ассоциациями и между собой. Многие

профессиональные кредитные союзы экономят

деньги на текущих расходах благодаря тому, что

работодатель их участников предоставляет поме-

щения, компьютерное оборудование, рабочее

время для того, чтобы кредитный союз работал с

минимальными издержками или вообще без них.

Работодатели часто идут на это, потому что кре-

дитный союз обслуживает надлежащим образом

потребности их сотрудников, позволяет работа-

ющим совершать финансовые операции без су-

щественных затрат рабочего времени и в целом

улучшает моральное состояние сотрудников.

Коммерческие и дочерние ассоциации

кредитных союзов

Поскольку кредитные союзы не попадают под

антимонопольные ограничения благодаря отли-

чающимся обязательным требованиям, они

создали большое количество совместных орга-

низаций, позволяющих координировать дея-

тельность. Их основными коммерческими ассо-

циациями

являются

Credit

Union

National

Association (CUNA, Национальная ассоциация

кредитных союзов), которая обслуживает все

кредитные союзы, и National Federal Credit

Union

Association

(NAFCU, Национальная

ас-

социация федеральных кредитных союзов), ко-

торая

служит интересам

в

целом

более

крупных

кредитных союзов с федеральной лицензией.

Обе ассоциации обладают значительным влия-

нием в Конгрессе, потому что кредитные союзы

объединяют в совокупности более 60 млн чело-

век по всей стране. В этом состоит одна из при-

чин, по которой они до сих пор имеют налого-

вые льготы, и более мягкий, по сравнению с

другими депозитными институтами, контроль

за своей деятельностью.

В дополнение к лоббистской деятельности

коммерческие ассоциации, особенно

CUNA,

пре-

доставляют дополнительные услуги для кредит-

ных союзов. Например, она поддерживает разви-

тие Головных кредитных союзов и Центрального

кредитного союза США, которые помогают кре-

дитным союзам управлять своей ликвидностью,

проводить клиринг чеков и предоставляют раз-

личные услуги в области инвестиций и управле-

ния фондами. CUNA также создало специальные

учреждения CUNA Mortgage, которое служит

как ипотечный банк при сведении в пул и пере-

продаже закладных, выпущенных кредитными

союзами, CUNA Mutual для предоставления ус-

луг по страхованию депозитов и кредитов для

членов союзов, ICU для предоставления услуг по

обработке информации для членов ассоциации

и оказывает множество других услуг. Предостав-

ляя услуги, которые могут использоваться мно-

гими кредитными союзами по низким ценам,

CUNA помогла им преодолеть недостатки мало-

го индивидуального размера, которые в против-

ном случае могли сделать невозможным для них

предоставление разнообразных услуг членам

кредитных союзов.

Благодаря своему коллективному духу и ис-

ключению из правил антимонопольного регули-

рования, кредитные союзы образовали множе-

ство сервисных организаций. В конце 1997 года

насчитывалось 1889 организаций по обслужива-

нию кредитных союзов, оказывающих услуги по

обработке данных, обслуживанию ипотек, стра-

хованию и многие другие, в которых нуждаются

кредитные союзы. (См. пример 18.4.)

Банкротства и убытки

кредитных союзов

Кредитные союзы имеют проблемы в связи с

существованием общих обязательных требова-

ний, выполнение которых необходимо для вступ-

ления в них; они могут быть не диверсифициро-

ванными и оказаться несостоятельными, если,

например, один из крупных их вкладчиков захо-

526

Часть 5. Финансовые институты

Организации

по оказанию услуг

кредитным

союзам — коней 1997 г.

Число организаций по обслуживанию кредитных союзов (CUSOs)

Основные виды услуг CUSO:

Обслуживание ипотек

Электронная обработка данных

Совместные филиалы

Услуги страхования

Инвестиционные услуги

Услуги по покупке автомобилей, лизинг, непрямое кредитование

Кредитные карты

Услуги по доверительному управлению

Тематическая обработка данных

Подготовка налоговой документации

Агентства путешествий

Другие

Пример 18.4

1,889

147

263

586

ИЗ

212

128

104

7

207

2

3

227

чет выйти из союза. Поэтому они уязвимы в пе-

риод экономического спада, что и является при-

чиной, по которой они пытались увеличить свои

размеры и диверсифицировали свои обязатель-

ные требования путем слияния или расширения

сферы их применения (например, распространяя

возможности членства на пенсионеров) в после-

дние годы.

Когда кредитные союзы стали более иску-

шенными, и то же самое произошло с их контро-

лерами, банкротства кредитных союзов резко

пошли на убыль. Банкротства этих институтов

достигли своего пика в 1990 году, когда разори-

лось 164 союза; убытки NCUSIF были макси-

мальными в размере $

163

млн

за 1991 год, а чис-

ло кредитных союзов со слабыми (4 или 5)

показателями по методике оценки CAMEL дос-

тигло самого большого значения в 1988 году —

1022 союза. Однако по мере внедрения строгой

политики контроля и повышенной экономии

показатели несостоятельности среди кредит-

ных союзов резко упали. В 1998 году только 18

кредитных союзов обанкротились, заставив

NCUSIF потратить в связи с этим только $ 13,6

млн. Таким образом, банкротства кредитных со-

юзов не вызвали значительных потерь, а их

страховой фонд оказался вполне достаточным.

В результате они были должны выплачивать

взнос за страхование паев NCUSIF только в

1992 году, во все остальные годы, с тех пор как

NCUSIF

рекапитализировался

в 1986 году,

взнос не собирался.

Проблемы менеджмента

в кредитных союзах

Кредитные союзы потенциально подвержены

риску ликвидности, кредитному и процентному

рискам. Благодаря их специфической «клубной»

природе они используют несколько отличные

механизмы для контроля над данными видами

рисков, чем другие депозитные институты.

Кредитный риск в деятельности

кредитных союзов

Лучший способ минимизации кредитного риска

состоит в тщательной его оценке с целью избежать

возможного невозврата предоставленных креди-

тов. Однако есть и другой путь уменьшить влия-

ние кредитного риска — диверсификация, которая

позволяет предотвратить одновременное возник-

новение многочисленных отказов от погашения

кредитов. Часто кредитные союзы не в состоянии

диверсифицироваться, поскольку существование

общих обязательных требований может ограничи-

вать состав их клиентов сотрудниками одной

фирмы, одной отрасли промышленности и так

далее. Это может быть одной из причин того, что

кредитные союзы популярны в таких областях де-

ятельности (например, в области государствен-

ной или военной службы), где доходы работни-

ков мало изменяются в зависимости от фазы

делового цикла. Именно по этой причине кредит-

ные союзы постарались расширить определение

Глава 18. Кредитные союзы и финансовые компании

527

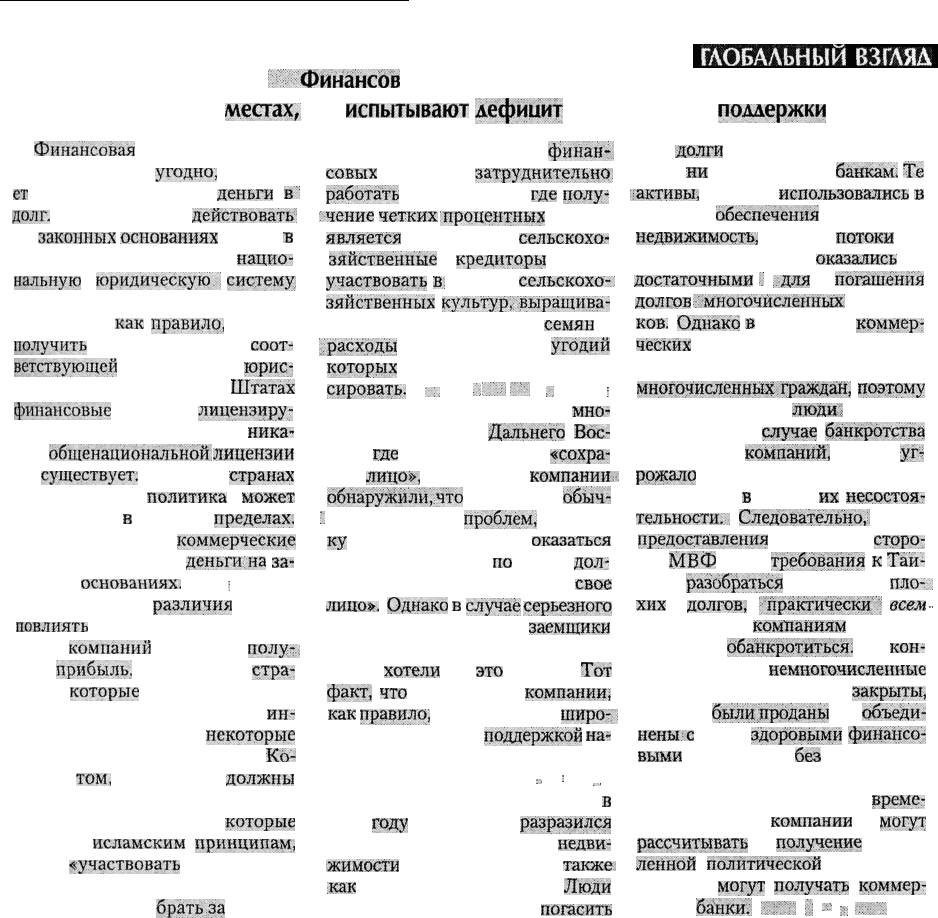

ГЛОБАЛЬНЫЙ

ВЗГЛЯД

Я "Финансов

во многих

местах;

но

испытывают

дефицит

политической

поддержки

Финансовая

компания может

быть создана кем

угодно,

кто име-

ет

возможность давать

деньги

в

:

долг.

Однако, чтобы

действовать:

на

законных

основаниях

и быть

в

состоянии использовать

нацио-

нальную

юридическую.;

систему:

для взыскания долгов, финансовая

компания,

как

правило,

должна

получить

чартер от органов

соот-

ветствующей

политической

юрис-

дикции. В Соединенных

Штатах

финансовые

компании

лицензиру-

ются отдельными штатами, а

ника-

кой

общенациональной

лицензии

не

существует,

В других

странах

лицензионная

политика

может

различаться

в

широких

пределах.

В некоторых только

коммерческие

банки могут ссужать

деньги;на

за-

конных

основаниях.

:

Культурные

различия

могут

повлиять

на способность финан-

совых

компаний

работать и

полу-,

чать

прибыль.

В исламских

стра-

нах,

которые

строго следуют

законам ислама, финансовые

ин-

ституты могут терпеть

некоторые

ограничения из-за положений

Ко-

рана о

том,

что люди не

должны

получать прибыль, когда ссужают

своих братьев. Банки,

которые

следуют

исламским

принципам,

могут

«участвовать

в прибылях»:

тех людей, которых они «кредиту-

ют», но не могут

братана

это про-

центов как таковых. Для

финан-.

совых

компаний

затруднительно,

работать

в такой среде,

где

полу-

учение

четких

процентных

ставок/

является

незаконным,

сельскохо-

.

зяйственные

кредиторы

могут

участвовать

в

:

разделе

сельскохо-:

зяйственных

культур,-выращива-

емых фермерами, закупку

семян

и

^расходы

на обслуживание

угодий

которых

они помогли профинан-

сировать.

•;.

•',

'..'•:•••

•"'-.

:.:

;

В Японии и, возможно, во

мно-

гих других странах

Дальнего

Вос-

тока,

где

для людей важно

«сохра-

нять

лицо»,

финансовые

компании.

обнаружили,;что

сбор долгов

обыч-

'..

но не составляет

проблем*

посколь-

ку

потребители боятся

оказаться

несостоятельными

по

своим

дол-

гам, так как они «потеряют

свое

лицо».

Однако

в

случае

серьезного

экономического провала

заемщики

не могут погасить долги, даже если .

они и

хотели

бы

это

сделать.

Тот

факт,

что

финансовые

компании,

как

правило,

не пользуются

широ-;

кой политической

поддержкой

на-

равне с коммерческим банками, де-

лает их неустойчивыми,

>

:

..

Когда в Юго-Восточной Азии

в

1997

году

в Таиланде

разразился

финансовый кризис, рынок

недви-

жимости

резко пошел вниз,

также:

:

как

и вся экономика в целом.

Люди

оказались не в состоянии

погасить

свои

долги

ни финансовым компа-

ниям,

ни

коммерческим

банкам.

Те

^активы,

которые

использовались

в

качестве

обеспечения

кредитов,—

недвижимость,

акции и

потоки

до-

ходов компаний,— все

оказались

не-

достаточными

..'

..для

погашения

долгов

/-многочисленных'

заемщи-

ков.

Однако

в

отличие от

коммерг

чёских

банков, финансовые компа-

нии не принимают депозитов от

многочисленнь1Х,граждай,

поэтому

только немногие

люДи?

потеряли

свои деньги в

случае

банкротства

финансовых:

компаний,

и это не

уН

роя-сало

бы национальной финансо-

вой системе

в

случае

их

несостоя-

тельности..

Следовательно,:

после

.

предоставления

помощи со

сторо-

ны

?ЛВФ

и его

требования

к

Таи-

ланду

разобраться

с проблемой

пло-.

хих

;

долгов,

'''практически'

1

':

всем

••

финансовым

компаниям

было ре-

шено дать

обанкротиться.

По

кон-

трасту, только

немногочисленные

коммерческие банки были

закрыты,

•а другие

бьгли.проданы

иди

объеди-

нены/с

более

зДоровыми

финансо-

выми

институтами

без

их ликвида-

ции. Таким образом, таиландский

опыт показал, что в трудные

време-

на финансовые

компании

не

могут

рассчитывать

на

получение

опреде-

ленной

политической

поддержки,

которую

могут

получать

коммер-

баНКИ,.

:::":;

;'.|

••"

':

•:•.%/:

-У

своих «общих обязательных требований», чтобы

получить возможность большей диверсифика-

ции — попытка, которая была поддержана прове-

дением через Конгресс Закона о порядке членства

в кредитных союзах 1998 года.

В качестве другого средства приспособления к

циклическим изменениям в отношении кредит-

ного риска отдельные кредитные союзы могут

осуществить «диверсификацию во времени» при

помощи пролонгации просроченных кредитов в

своих бухгалтерских книгах на более продолжи-

тельные сроки, чем другие институты. Если от-

расль находится в состоянии циклического спа-

да, то когда она начнет восстанавливать свои по-

зиции, уволенные рабочие могут быть вновь при-

няты на работу, а пролонгированные ссуды мо-

гут быть выплачены, если они не были до этого

возвращены и заемщика не лишили права соб-

ственности на предоставленное в качестве обес-

печения имущество. Кредитные союзы также ча-

сто принимают в качестве обеспечения под свои

ссуды полисы страхования жизни. Такая стра-

ховка лучше всего подходит для выплаты долго-

срочных просроченных ссуд и меньше бы подо-

шла для случая, когда ссуда выплачена, а право

собственности на обеспечение восстановлено.

528

Часть 5. Финансовые институты

I

Поскольку отдельные инвестиционные порт-

фели кредитных союзов часто не диверсифици-

рованы по виду занятости заемщиков, кредит-

ные союзы склонны держать значительное

количество своих инвестиций в форме займов,

ссужать деньги другим кредитным союзам (кос-

венно) через систему централизованных инвес-

тиций и, как уже было отмечено, предоставлять

полисы страхования жизни для заемщиков и

пролонгировать просроченные ссуды в своих

бухгалтерских документах на более продолжи-

тельные сроки.

Тот факт, что кредитные союзы исторически

показывали низкие убытки по кредитам, но при

этом отражали большое количество пролонгиро-

ванных на длительные сроки ссуд в своих бух-

галтерских книгах, может объясняться разными

причинами: (1) кредитные союзы часто обслужи-

вают интересы участников со стабильными до-

ходами (учителей, правительственных служа-

щих, военнослужащих и т. п.); (2) кредитные

союзы часто используют вычеты из заработной

платы (то есть они получают

свои

выплаты не

раньше,

чем депонируется чек с заработком заем-

щика, то есть до тех пор, пока такая договорен-

ность не будет отменена); (3) кредитные союзы

часто отличаются «клубной» атмосферой, при

которой их члены осознают, что выполнение их

кредитных договоров будет влиять на благосо-

стояние их товарищей, поэтому они очень стара-

ются выплачивать свои долги, чтобы другие чле-

ны группы не понесли из-за этого каких-нибудь

потерь. Все эти факторы способны сократить

убытки по кредитам; (4) широко распространен-

ная практика использования страхования жизни

в качестве обеспечения возврата ссуды вместе с

готовностью союзов пролонгировать предостав-

ленные кредиты на более длительные сроки спо-

собны предельно сократить убытки по займам у

кредитных союзов. Но поскольку общие обяза-

тельные требования кредитных союзов ограни-

чивают возможности диверсификации их кре-

дитного портфеля, они имеют сильное желание

(1)

иметь большой объем капитала для компен-

сации циклических потерь, (2) сохранять высо-

кую ликвидность в ситуации, когда убытки

замедляют приток наличных средств и (3) объе-

диняться с другими или каким-то иным образом

ослаблять свои обязательные требования для до-

стижения более высокой степени диверсифика-

ции.

Риск ликвидности в кредитных союзах

Национальное управление кредитных союзов

(NCUA) старается снизить степень риска лик-

видности кредитных союзов при помощи отсле-

живания относительной ликвидности их активов

и пассивов. Во-первых, ревизоры требуют, чтобы

союзы рассматривали инвестиции с фиксирован-

ным доходом и ипотечные кредиты с периодом

погашения свыше 3-х лет как долгосрочные ак-

тивы и поощряют их финансирование за счет бо-

лее долгосрочных обязательств, таких как паевые

(акционерные) сертификаты. Вдобавок рассчи-

тывают коэффициент ликвидности делением

разницы между суммой наличных средств кре-

дитного союза и краткосрочных инвестиций и его

краткосрочными обязательствами (включая сбе-

регательные счета) на величину активов союза.

Получившийся результат примерно показывает

степень чувствительности разницы между акти-

вами и обязательствами кредитного союза в про-

центах от его активов. NCUA надеется, что пока-

затель ликвидности будет отклоняться в

пределах 10% от нуля. В 1989 году Националь-

ное управление было обеспокоено тем, что пока-

затель ликвидности всех кредитных союзов упал

с

-2,9

% в

1987

до

-5,8

% в

1988

и до

-7,9

% в

1989 году, когда кредитные союзы предоставля-

ли больше долгосрочных ссуд и делали долго-

срочные инвестиции. Однако, благодаря тому,

что большинство кредитных союзов инвестиру-

ют большую часть своих активов (примерно

30 %) в инвестиционные ценные бумаги, выдают

потребительские кредиты преимущественно на

относительно короткие сроки и имеют доступ к

источнику дополнительной ликвидности через

займы в своих центральных районных кредит-

ных союзах или в Центральном управлении по

контролю за ликвидностью (CLF); обычно со-

юзы не сталкиваются с проблемами недостаточ-

ной ликвидности. Более того, существование

страховки NCUSIF должно давать вкладчикам

дополнительную гарантию и предотвратить па-

нические изъятия вкладов, которые могли бы на-

нести вред ликвидности кредитных союзов. Та-

ким образом, в целом риск ликвидности не

является существенной проблемой для значи-

тельной части данного класса сберегательных

институтов за одним исключением: в последние

годы многие кредитные союзы открыли значи-

тельное количество револьверных кредитных

Глава 18. Кредитные союзы и финансовые компании

529

I

линий в связи с ссудами под залог собственности

домовладельца, по кредитным карточкам и дру-

гим видам кредитов. На конец года неиспользо-

ванные выделенные кредитные линии состави-

ли в целом $ 60 млрд. Если все эти кредитные

линии будут разом востребованы, это сможет

истощить ликвидные средства кредитных со-

юзов, и могло бы создать проблемы для тех из

них, кто открыл наибольшее количество кредит-

ных линий. Однако риск, связанный с изменени-

ем процентных ставок, требует повышенного

внимания.

Процентный риск в деятельности

кредитных союзов

Когда процентные ставки по краткосрочным ин-

вестициям снизились в конце 1980-х и 1990-х го-

дах, кредитные союзы расширили ипотечное кре-

дитование и прикупили долгосрочные ценные

•бумаги

для увеличения своих доходов. Закон о

налоговой реформе 1986 года усилил эту тенден-

цию, так как сделал ссуды под залог недвижимо-

сти более привлекательными для заемщиков, по-

скольку только платежи по закладной полностью

вычитались из налогооблагаемого дохода. Таким

образом, кредитные союзы увеличили объем

ссуд под вторые закладные, используемые на

различные

потребительские

цели, вместе с кре-

дитами под первые закладные для финансирова-

ния покупки домов. Результаты этого отрази-

лись в ухудшении показателя ликвидности,

которое

NCU

А

попытатось

исправить при помо-

щи давления на кредитные союзы в процессе

ежегодных проверок. Соответственно рост ипо-

течного кредитования замедлился (с +46 % в

1987

и 28 % в

1988

до +11 % в

1989

и +9 % в

1990 г.). В дополнение к этому Национальное уп-

равление рекомендовало, чтобы все кредитные

союзы оформляли все свои ипотечные ссуды та-

ким образом, чтобы их можно было продать на

вторичных рынках. Тем не менее, в

1997

году кре-

диты под недвижимость составляли 35 % всех

кредитных балансов союзов. В результате про-

центный риск кредитных союзов за это время

увеличился.

До 1980 года кредитные союзы не могли выда-

вать большого количества ипотечных кредитов,

а ссуды на покупку автомобилей предоставля-

лись на срок до трех лет. В результате этого кре-

дитные союзы, которые владели главным обра-

зом краткосрочными активами, не сталкивались

с серьезными проблемами в разрыве сроков

погашения, поскольку их собственные обяза-

тельства (сберегательные паи) также были крат-

косрочными. Однако сегодня, после начала кре-

дитования под первые и вторые закладные и с

удлинением сроков погашения ссуд под залог ав-

томобилей в

1980-1990-х

годах, кредитные со-

юзы должны быть более внимательны к вопро-

сам, связанным со снижением риска изменения

процентных ставок. Положение усложняется,

когда у финансовых

институтов

есть серьезный

финансовый (краткосрочный) стимул выдавать

долгосрочные кредиты за счет коротких депози-

тов, а временная структура процентных ставок

резко идет вверх. Если краткосрочные процент-

ные ставки снова резко возрастут, только бди-

тельность контролирующих органов, кредитова-

ние с условием изменения ставки по ссуде,

традиционный упор кредитных союзов на отно-

сительно короткие потребительские ссуды смо-

гут удержать их от возникающих потерь, как это

было с ССА в 1980-х годах (после того как те

«кредитовали надолго, а занимали

коротко»).

Таким образом, в будущем умелое управление

балансом между сроками выполнения обяза-

тельств и реализации активов будет иметь все

большее значение для кредитных союзов.

Другие тенденции и изменения

в деятельности кредитных союзов

Деятельность кредитных союзов претерпевает

значительные изменения в связи с предоставлени-

ем многочисленных новых услуг и ослаблением

регулирования процентных ставок. В результате

проявляются три тенденции. Во-первых, мелкие

кредитные союзы сливаются или ликвидируются.

Количество кредитных союзов сократилось боль-

ше чем на

Уз

по

сравнению с

1970

годом. Издер-

жки на технологические нововведения и расту-

щие процентные расходы оказались слишком

высокими для многих кредитных союзов, хотев-

ших сохранить свою независимость.

Во-вторых, движение кредитных союзов быс-

тро научилось использовать новые технологиче-

ские возможности, предоставляемые их ассоци-

ациями и дочерними предприятиями. Это

обеспечило многим из них способность остать-

ся технологически конкурентоспособными, не-

смотря на относительно небольшие размеры.

530

Часть 5. Финансовые институты

Однако уровень внедрения этих новшеств го-

раздо больше в крупных кредитных союзах (с

активами свыше $ 100 млн), чем в более мелких

(с

активами до $ 10 млн). Это приведет к увели-

чению готовности к слияниям, ослаблению об-

щих обязательных требований и координации в

предоставлении услуг, чтобы кредитные союзы

смогли воспользоваться преимуществами но-

вых полномочий и технологий.

В-третьих, перераспределение ресурсов между

кредитными союзами становится более скоорди-

нированным. Во многих вопросах CUNA и U.S.

Central действуют как огромный банк с тысяча-

ми отделений. Средства перемещаются между

отделениями при помощи централизованной си-

стемы кредитных союзов. Головной офис, CUNA

(и его дочерняя организация

ICU)

осуществляет

деятельность по разработке новых видов услуг,

которые предлагаются филиальной сети. Каждое

отделение само решает, какие из услуг внедрить,

и самостоятельно обслуживает своих членов.

Проверьте себя

1. В чем состоят проблемы процентного риска

кредитных союзов, и что они могут сделать

для их устранения?

2. В чем состоят основные тенденции и измене-

ния в деятельности кредитных союзов?

3. Почему изменяются общие обязательные тре-

бования к членам кредитных союзов? Как и

зачем они изменяются?

4. Что представляют собой основные активы и

пассивы кредитных союзов?

Финансовые компании

Существует много типов и разновидностей фи-

нансовых компаний. В целом, финансовыми ком-

паниями называются те компании, которые пре-

доставляют кратко- и среднесрочные кредиты и

лизинговый кредит для отдельных лиц и пред-

приятий, не имеющих возможности получить та-

кой дешевый или доступный кредит где-либо еще.

Часто

они

предоставляют кредиты с высокой сте-

пенью риска. Хотя финансовые компании тради-

ционно занимаются потребительским кредитова-

нием, в последние годы они расширили свою

ссудную деятельность. В настоящее время мень-

ше половины их кредитов относится к кредитам

потребительского характера; остальное состоит

из ссуд предприятиям, приобретенных счетов-

фактур и лизингового финансирования пред-

приятий. Таким образом, в последние годы они

стали вторым по величине источником

кратко-

и среднесрочных кредитов для предприятий,

одновременно продолжая оставаться вторым по

важности источником потребительских креди-

тов. (См. пример 18.5.)

Финансовые компании получают средства за

счет банковских кредитов, продажи коммерче-

ских бумаг, эмиссии долго- и краткосрочных дол-

говых обязательств. Это институты с высокой

долей заемного капитала. В целом отношение за-

емных средств к собственному капиталу у них

составляет почти 10 к 1.(См. пример 18.6.)

Финансовые компании могут иметь различную

организационно-правовую форму: партнерство,

корпорации на правах частной собственности, от-

крытые независимые акционерные компании, а

также дочерние предприятия, целиком принадле-

жащие производителям, холдинговым компани-

ям коммерческих банков, компаниям по страхо-

ванию жизни или другим корпоративным

собственникам.

Многие из них специализируют-

ся на потребительском кредитовании, в частности

на мелких ссудах, другие занимаются кредитова-

нием предприятий, покупкой счетов-фактур у

предприятий (факторинг) или лизингом. Некото-

рые финансируют главным образом приобрете-

ние продукции своей материнской организации.

ФРС определяет финансовые компании как

институты, предоставляющие кратко- и средне-

срочное финансирование, которые не являются

коммерческими банками, кредитными союзами,

ипотечными банковскими фирмами, взаимными

сберегательными банками или ссудно-сберега-

тельными

ассоциациями. Финансовые компании

потребительского кредита в основном предостав-

ляют наличные ссуды потребителям, торговые

финансовые компании главным образом выкупа-

ют договора потребительского кредитования у

дилеров или магазинов, а «факторы» или факто-

ринговые компании выкупают счета-фактуры у

коммерческих предприятий.

«Кэптивные»

фи-

нансовые торговые компании наподобие Ford

Motor Credit, Chrysler Financial, General Motors

Acceptance Corporation

(GMAC),

Sears Roebuck

Acceptance Corporation помогают финансировать

покупку товаров, продаваемых их материнскими

Глава 18. Кредитные союзы и финансовые компании

531

компаниями. Другие финансовые компании, та-

кие как General Electric Credit Corporation, финан-

сируют приобретение товаров своих материн-

ских

компаний,

а также широкого списка других

товаров и услуг.

Некоторые из

крупнейших

компаний являют-

ся торговыми финансовыми компаниями, кото-

рые находятся под контролем

(«кэптивные»),

основных участников розничной торговли и про-

изводителей автомобилей, чтобы помогать фи-

нансировать продажи продукции своих родитель-

ских фирм. Примерами подобных компаний

являются Ford Motor Credit, Chrysler Financial,

General Motors Acceptance Corporation

(GMAC)

и

Sears Roebuck Acceptance Corporation. Другие

крупные финансовые компании являются круп-

ными

факторинговыми

финансовыми компани-

ями (такие как

CIT'Group

и

Heller

Financial), кото-

рые представляют собой дочерние предприятия

холдинговых компаний коммерческих банков и

«кредитуют» своих клиентов с помощью выкупа

счетов-фактур и сбора платежей по дебиторской

задолженности. Третьи финансовые компании

принадлежат таким нефинансовым фирмам, как

GE Capital Group или IBM Credit. Некоторые из них

начали свою деятельность с кредитования поку-

пок товаров материнских компаний, а затем рас-

ширили свою деятельность в области кредитова-

ния и лизинга. Другие финансовые компании

являются независимыми кредиторами, как

Household Financial и Beneficial Finance — они в ос-

новном предоставляют личные кредиты потреби-

телям и известны как компании потребительско-

го финансирования. Все остальные финансовые

компании являются диверсифицированными до-

черними структурами в области кредитования и

лизинга ведущих холдинговых компаний ком-

мерческих банков. Таким образом, финансовые

компании задействованы во многих областях де-

ятельности и принадлежат разным типам мате-

ринских организаций.

В отличие от большинства депозитных инсти-

тутов финансовые компании получают большую

часть своих средств при помощи крупных заим-

ствований у банков или продавая ценные бумаги

на рынках капитала, а не привлекая многочислен-

ные мелкие депозиты. Вдобавок они часто предос-

тавляют множество мелких займов, ограничивая

Основные источники потребительского

кредита и кратко- и среднесрочных кредитов предприятиям

Структура потребительских

кредитов'

Год

1980

1985

1990

1995

Процент кредитов, принадлежащих:

Коммерческим

банкам

Финансовым компаниям

Эмитентам обеспеченных ценных бумаг

Кредитным союзам

Сберегательным

институтам

Другим

50,69 %

22,19

Нет данных

12,41

6,39

8,33

2.

Источники

кратко- и среднесрочных кредитов

предприятиям

2

Год

1980

49,82 %

22,26

Нет данных

12,44

9,68

5,80

1985

47,71

%

17,04

9,57

11,29

6,12

8,27

1990

44,86 %

13,46

18,94

11,65

3,54

7,52

1995

Процент, принадлежащий:

Коммерческим банкам 70,1% 72,2% 60,7% 55,7%

Финансовым компаниям 20,3 18,7 25,4 28,1

Прямое финансирование (коммерческие бумаги) 9,6 9,1 13,9 16,2

Источники: (1) Aruna

Srinivasan

and В. Frank King, «Credit Union

Issues,»

Economic Review, Federal Reserve

Bank

of

Atlanta,

Third

Quarter,

1998, pp.32-41.

(2)

James

D.

August,

Michael

R.

Grupe,

Charles

Luckett,

and

Samuel

M.

Slowinski,

«1996 Survey of Finance

Companies,»

Federal Reserve Bulletin, Board of Governors of the Federal

Reserve

System,

Washington,

D.C.,

July

1997,

pp.

543-546.

532

Часть 5. Финансовые институты

число крупных кредитов. Одни финансовые ком-

пании обладают лицензиями коммерческих бан-

ков, позволяющие привлекать средства населе-

ния. Другие создают потребительские банки,

которые принимают вклады от населения и пре-

доставляют ссуды потребителям, но не представи-

телям бизнеса.

Традиционно финансовые компании креди-

товали потребителей. Однако такое кредитова-

ние строго регулируется установлением пре-

дельного размера ставок ссудного процента

законами штатов, имеет ограничения в отноше-

нии проведения взыскания задолженности, а

также другие многочисленные правила по защи-

те потребителей и кредитному контролю. Такое

жесткое регулирование создает серьезные опе-

рационные проблемы, особенно для небольших

финансовых компаний. В результате на протя-

жении последних лет финансовые компании

начали объединяться; итогом этой консолида-

ции явилось резкое уменьшение числа финан-

совых компаний и увеличение их среднего

размера. Они также переориентировали свой

кредитный портфель в направлении кредитова-

ния деловых предприятий, предоставления ли-

зинговых услуг и вторичного кредитования под

закладные, то есть в тех направлениях, где огра-

ничения и регулирование более слабые.

Активы финансовых компаний

Совокупные и чистые активы

Примеры 18.6 и 18.7 представляют данные, ха-

рактеризующие основные активы крупных и

мелких финансовых компаний в последние годы.

Как можно заметить, основная масса активов

финансовых компаний состоит из сумм дебитор-

ской задолженности предприятий и потребите-

лей, а также лизингового финансирования. На

первый взгляд непонятно почему совокупная

сумма валовой дебиторской задолженности пре-

вышает совокупные активы. Это происходит из-

за того, что многие финансовые компании вклю-

чают все запланированные платежи по каждому

кредиту в счет своей валовой дебиторской задол-

женности, даже если процент является «не зара-

ботанным» до наступления срока платежа (и

необязательно будет именно таким, если кредит

будет погашен досрочно). Следовательно, необ-

ходима соответствующая поправка для расчета

чистой неоплаченной дебиторской задолженно-

сти и совокупных активов финансовых компа-

ний. Например, кредит на 36 месяцев с выпла-

той $ 100 в месяц будет записан как валовая

дебиторская задолженность в $ 3600. Однако

если кредит был предоставлен под процентную

ставку в 24,45%, сумма кредита составит (как

«чистая» сумма к выплате при предоставлении

кредита) только $ 2500. Другие $

1100

представ-

ляют собой не заработанный процентный доход,

который станет очевидным только тогда, когда за-

емщик погасит ссуду согласно графику платежей.

Поскольку неполученный процентный доход уве-

личивает текущую стоимость ссуды, он должен

быть исключен из суммы

вшювой

дебиторской за-

долженности для определения текущей стоимос-

ти чистой дебиторской задолженности.

Вторая поправка в отношении дебиторской

задолженности финансовых компаний обычно

делается с учетом величины

потенциальных

убытков. Резервы по убыткам от предоставлен-

ных кредитов отражают тот факт, что согласно

предшествующему опыту, от 1 до 3 % от суммы

предоставленных кредитов не погашается. Та-

ким образом, резервы по кредитам и неполучен-

ный процентный доход вычитаются из валовой

дебиторской задолженности перед расчетом ве-

личины совокупных активов.

Виды активных операций

Отдельные финансовые компании кредитуют

только предприятия и оказывают лизинговые ус-

луги, другие выдают только потребительские кре-

диты и проводят лизинговые операции, но общая

характеристика их активных операций состоит в

том,

что их ссудная деятельность в основном пред-

ставлена потребительским кредитом и кредитова-

нием бизнеса. После поправки на неполученный

доход и резервы по ссудам дебиторская задолжен-

ность финансовых компаний по кредиту и лизин-

гу всех видов обычно составляет свыше 80 % их

чистых активов. Другие активы состоят из налич-

ности, срочных депозитов, инвестиционных цен-

ных бумаг, зданий, компьютеров и тому подобно-

го. Наличные и депозиты составляют около 2 %

активов финансовых компаний. Некоторые из

этих депозитов могут храниться в качестве ком-

пенсационных остатков по банковским ссудам;

остальное обеспечивает ликвидность. Инвеста-

Глава 18. Кредитные союзы и финансовые компании

535

Потребительские кредиты

Ссуды частным лицам. Традиционно ориентиро-

ванные на потребительское кредитование фи-

нансовые компании стремились обслуживать

клиентов, предоставляя кредиты на приемлемых

для них условиях: предлагая заемщикам неболь-

шие суммы, соглашаясь взять на себя больший

кредитный риск и предоставляя более индивиду-

альное обслуживание, чем другие кредиторы. Со-

ответственно, они предоставляют большой объем

кредитов частным лицам. Финансовые компа-

нии потребительского кредита преимуществен-

но специализируются на выдаче ссуд частным

лицам. Кредиты населению являются самой

большой отдельной статьей дебиторской задол-

женности финансовых компаний в компаниях

небольшого размера; но они также важны и для

крупных компаний. Однако из-за растущих рис-

ков и издержек по обслуживанию фондов в пос-

ледние годы многие финансовые компании суще-

ственно увеличили количество индивидуальных

кредитов, предоставленных под обеспечение в

форме вторых закладных на жилые дома. Неко-

торые займы, обеспеченные второй закладной на

жилье, предоставляют возможность получения

револьверной кредитной линии, которая может

использоваться многократно, и часто доступ к

ней открывается держателям кредитных карт.

Другие потребительские займы под вторые за-

кладные выдаются на определенный срок и дол-

жны сопровождаться процедурой повторных пе-

реговоров в том случае, если клиент хочет занять

большую сумму. Необходимо отметить быстрый

рост объема ссуд, обеспеченных второй заклад-

ной на недвижимое имущество в последние годы.

Кредиты для покупки автомобилей. Финансо-

вые компании, которые являются дочерними

предприятиями основных производителей авто-

мобилей, предоставляют большое количество ав-

томобильных кредитов для финансирования по-

купки новых и подержанных автомобилей,

продаваемых дилерами этих компаний. По-

скольку деятельность финансовых компаний-

филиалов производителей автомобилей помога-

ет головным фирмам получать прибыль от

продажи автомобилей, они часто предоставляют

кредит на более благоприятных условиях (с про-

центной ставкой 2,9 % или даже без процентов),

чем другие кредиторы. Более мелкие финансо-

вые компании предоставляют незначительный

объем ссуд для покупки новых автомобилей, по-

скольку они практически не получают от этого

прибыли. Однако они часто финансируют при-

обретение подержанных машин. В последнее

время финансовые компании стали все больше

предлагать потребителям заключать лизинговые

сделки для финансирования приобретения но-

вых автомобилей, поскольку такие сделки более

доходные.

Кредитование покупки передвижных домов.

Финансовые компании быстро расширяли свое

участие на рынке кредитов на покупку пере-

движных домов в начале 1970-х годов, посколь-

ку такие кредиты были относительно рентабель-

ными. Однако уже в середине 1970-х годов,

многие финансовые компании понесли суще-

ственные убытки из-за частых случаев невозв-

рата кредитов данного вида. В то же время их

издержки на содержание фондов также росли.

В результате многие финансовые компании ста-

ли менее активно работать в этом сегменте рын-

ка,

а некоторые вообще ушли из него. Компании

с большими вложениями в области

кредитования

дилеров по продаже передвижных домов все-

таки продолжали предоставлять подобные ссуды;

кредиты под покупку передвижных домов про-

должают играть важную роль в их активах. Этот

вид кредитов отражен вместе с другими потреби-

тельскими

кредитами в примерах 18.6 и 18.7.

Револьверный

потребительский

кредит, пога-

шаемый в рассрочку. В последнее время револь-

верный кредит занимает все большее место в ак-

тивных операциях финансовых компаний. Когда

компания предоставляет такой кредит, заемщик

может получать средства много раз на сумму, не

превышающую установленного договором лими-

та. Организационные издержки по револьверно-

му кредиту в расчете на доллар предоставленной

ссуды меньше, чем в случае разовых небольших

кредитов. Револьверный кредит может предо-

ставляться с использование электронной систе-

мы проведения платежей, а также может обеспе-

чиваться кредитной линией под залог домашней

собственности заемщика, при которой в случае

невозврата кредита на жилье заемщика налагает-

ся арест. Многие финансовые компании предо-

ставляют револьверный кредит населению.

Некоторые ведущие финансовые компании

работают по индивидуальным именным кредит-

ным схемам с розничными торговцами. В таком

случае вся корреспонденция, относящаяся к кли-

536

Часть 5. Финансовые институты

енту,

выполняется с использованием его имени.

Однако

финансовая

компания является ответ-

ственной за санкционирование оплаты в случае

использования кредитных карт. В дополнение к

этому финансовая компания оплачивает все чеки

клиентов, получает все процентные платежи и

возмещает все убытки (сверх предварительно

оговоренной суммы), которые возникают в ре-

зультате оплаты покупки с помощью кредитной

карты в магазине розничного торговца. Таким

образом, при использовании подобных схем по-

купатели, использующие кредитную карту, вро-

де бы занимают средства у розничного продавца,

но на самом деле заимствуют у финансовой ком-

пании.

Используя индивидуальную именную кре-

дитную схему, розничный торговец может полу-

чить лояльность покупателей, предлагая им

свою «собственную» кредитную схему. В таких

случаях финансовая компания предоставляет

экспертную поддержку и персонал, необходи-

мый для проведения кредитных операций, за

что получает комиссионные, равные оговорен-

ному проценту от продаж, оплаченных при по-

мощи кредитных карт, компенсацию за некото-

рые убытки и процентные доходы по кредитным

остаткам, образующимся при реализации кре-

дитной схемы.

В последние годы револьверные кредиты ока-

зались одним из наиболее быстро растущих на-

правлений кредитования для финансовых компа-

ний разработали дилерские планы, предлагающие

кредитные карты непосредственно своим клиен-

там, и предоставляют револьверные кредитные

линии, связанные с обеспечением вторыми зак-

ладными. Поскольку такой кредит совместим с

электронными системами перевода средств и со-

кращает накладные расходы при кредитовании,

это направление вероятно, будет развиваться.

Если револьверный кредит обеспечен второй зак-

ладной, он представляет собой ссуду под домаш-

нюю собственность и включается в состав кре-

дитов, обеспеченных недвижимым имуществом;

если он не обладает подобным обеспечением, то

он объединяется с другими коммерческим ссуда-

ми (см. пример 18.7).

Другие

потребительские

кредиты, погашае-

мые в рассрочку. Потребительские кредиты ис-

пользуются не только для приобретения авто-

мобилей и передвижных домов, но и различных

товаров розничного ассортимента. Многие фи-

нансовые компании получают потенциальных

индивидуальных заемщиков и закрепляют от-

ношения с дилерами при помощи покупки обя-

зательств потребителей перед дилерами, воз-

никших после покупки мебели и бытовой

техники. Покупатели, которым требуется кре-

дит на приобретение мебели или бытовой тех-

ники, могут также нуждаться в займе на финан-

сировании других своих потребительских

расходов. Многие из этих заемщиков находятся

на таком этапе своей жизни, когда они серьезно

обременены задолженностью. В

частности,

это

могут быть молодые люди, которые ожидают

увеличения доходов в будущем, но уже сегодня

испытывают сильную потребность в определен-

ных товарах (дома, машины, сушилки, стираль-

ные машины, мебель и так далее). Эти клиенты

будут первыми кандидатами на получение ссу-

ды в ближайшем будущем. Финансовые компа-

нии покупают розничные кредитные контракты,

а позднее обычно стараются известить заемщи-

ков, что они могут получить дополнительные

наличные кредиты по мере необходимости. Бо-

лее высокая доходность схем револьверного

кредита в розничной торговле, по сравнению с

потребительскими кредитами других видов, яв-

ляется причиной снижения роли последних в дея-

тельности финансовых компаний. Таким образом,

ссуды частным лицам, кредитование покупки

передвижных домов и другие потребительские

кредиты с выплатой в рассрочку помещаются в

одну категорию (см. пример 18.7).

Ставки по потребительским кредитам

Финансовые компании устанавливают различ-

ные ставки по предоставляемым потребитель-

ским ссудам. В целом они устанавливают более

высокие ставки по кредитам, не имеющим хоро-

шего обеспечения, более рисковым, небольшим

по объему и сроку, потому что более рисковые

или необеспеченные ссуды с большей долей ве-

роятности приведут к существенным убыткам.

Из-за

того

что издержки по анализу кредитных

заявок и бухгалтерское обеспечение кредитов

достаточно высоки, финансовая компания вы-

даст небольшой кредит на короткий срок только

в том случае, если она сможет установить по нему

такую ставку, которая покрывает эти расходы и

принесет соответствующий доход на предостав-

ленные ресурсы. Поэтому процентные ставки по