Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 18. Кредитные союзы и финансовые компании

537

небольшим рискованным кредитам частным ли-

цам обычно довольно высокие — начиная с 20 %

и доходя до 30 % и выше, в то время как ставки по

крупным, обеспеченным второй закладной, ссу-

дам и кредитам на покупку новых автомобилей

существенно ниже. При этом кредиты на покуп-

ку подержанных машин имеют более высокие

процентные ставки, чем ссуды на новые автомо-

били, потому что, как правило, они менее круп-

ные и более рискованные. Эти различия в став-

ках процентов по ссудам часто отражаются в

законодательстве штатов о потолочных значени-

ях процентных ставок, которые учитывают раз-

личные издержки и риски, связанные с разными

типами ссуд.

Структура процентных ставок по потреби-

тельским ссудам довольно чувствительна к ве-

личине издержек на предоставление и обслужи-

вание кредитов. После их учета чистый доход по

ссудам небольших размеров или с короткими

сроками погашения может оказаться ниже, чем

чистый доход по другим видам ссуд. Это иллю-

стрирует пример 18.8, который показывает чис-

тые доходы по мелким ссудам (после вычета

расходов на организацию и обслуживание, но до

вычета убытков) ниже контрактных ставок по

кредитам. Заметьте, что кредитор может зарабо-

тать более высокий чистый доход после вычета

издержек по крупному кредиту со ставкой 15 %

(строка 8), чем по более мелкой ссуде со став-

кой 18

%.

Кредитор также больше зарабатывает

на ссудах с более длительными сроками погаше-

ния с той же самой ставкой процента (строки 4,

5 и 6). Когда видишь эти расчеты,

заниженные

на величину издержек по предоставлению и об-

служиванию кредитов, можно понять:

(1)

поче-

му процентные ставки по кредитам на короткие

сроки должны быть высокими и (2) почему ре-

вольверные или возобновляемые кредитные ли-

нии (при которых расходы на предоставление

кредита осуществляются только один раз) ста-

ли более популярными.

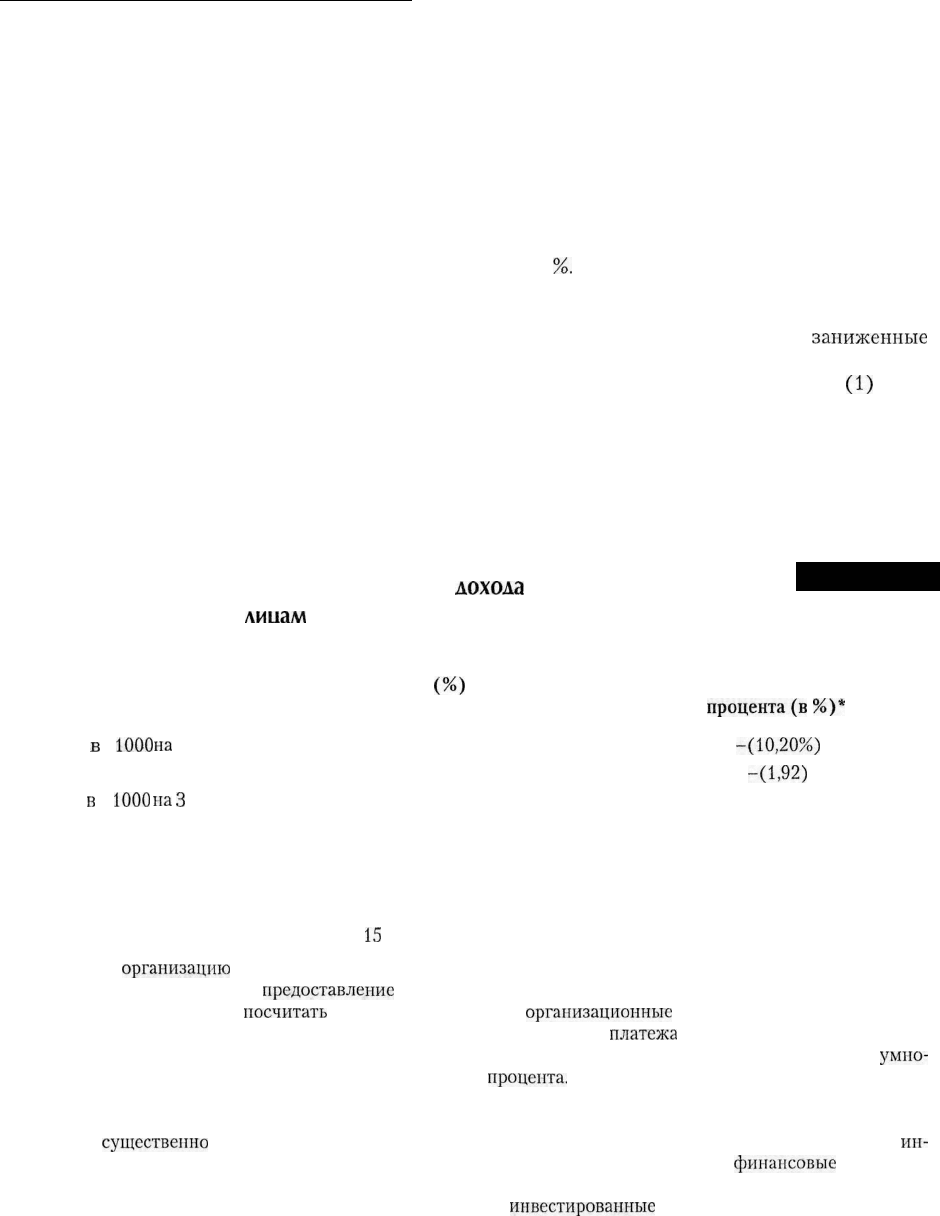

Чистые ставки

дохода

по ссудам

частным

липам

после вычета издержек, но до учета убытков

Пример 18.8

тип ССУДЫ Кредитная ставка

(%)

Месячный платеж Чистый доход, годовая ставка

процента(в

%)*

1. Ссуда

в

$

1000

на

1 год

2. Ссуда в $ 1000 па 2 года

3. Ссуда

в

$

1000

на

3

года

4. Ссуда в $ 2500 на 1 год

5. Ссуда в $ 2500 на 2 года

6. Ссуда в $ 2500 на 3 года

7. Ссуда в $ 2500 на 1 год

8. Ссуда в $ 10 000 на 3 года

18%

18

18

18

18

18

15

15

$91,68

49,92

36,15

229,20

124,81

90,38

225,65

346,65

-(10,20%)

-(1,92)

1,25

6,36

9,86

11,21

3,38

13,28

* Плата за

организацию

кредита $ 100 и стоимость сбора платежей $ 5 за одну выплату. Эти издержки похо-

жи на банковские затраты на

предоставление

и обслуживание потребительских кредитов с погашением в рас-

срочку в 1986 году. Чтобы

посчитать

чистую ставку дохода,

организационные

затраты добавляются к сумме

долга, а затраты на сбор платежей вычитаются из каждого планового

платежа

но ссуде. Затем используется

формула для расчета внутренней нормы доходности для расчета ежемесячной ставки дохода, и эта ставка

умно-

жается на 12, чтобы получить эквивалент годовой ставки

процента.

Заметьте, что чистая ставка дохода существенно ниже ставки по кредитному договору, особенно для неболь-

ших краткосрочных ссуд. Из-за инфляции и затрат у финансовых компаний организация и обслуживание кре-

дита стоят

существенно

выше, чем аналогичные показатели у банков (потому что они предоставляют более

ин-

дивидуальное обслуживание и тратят больше времени на сбор платежей), а поскольку

финансовые

компании

несут более крупные убытки, они сегодня устанавливают даже более высокие ставки, чем указаны в приведен-

ном примере, чтобы получить адекватную ставку дохода на

инвестированные

средства.

538

Часть 5. Финансовые институты

Кредитование

под залог недвижимости

В последнее время наиболее быстрорастущим

направлением кредитования для финансовых

компаний стала выдача ссуд под вторые заклад-

ные. Финансовые компании быстро расширяли

свои кредиты под такое обеспечение по несколь-

ким причинам. Во-первых, инфляция повысила

как спрос на потребительский кредит, так и сто-

имость жилых домов. Для многих людей их соб-

ственный дом стал самым крупным отдельным

активом. Единственный способ, которым они

могли использовать этот актив, состоял в его

продаже, или получении кредита под вторую

закладную на свою собственность. Это явление

увеличило спрос на вторые закладные. Во-вто-

рых, изменения в законодательстве по защите

потребителей, в частности, Федерального зако-

на о реформе в области банкротства 1978 года,

затруднили сбор непогашенных долгов, если эти

задолженности были необеспеченными. Таким

образом, количество потребительских банк-

ротств существенно возросло (см. пример

18.9).

Хотя ссуды частным лицам часто приводят к

банкротству и создают в целом трудности при

сборе долгов, вторая закладная является надеж-

ным обеспечением кредита, предоставленного

финансовой компанией. Поэтому убытки по та-

ким ссудам были очень низкими по сравнению с

убытками по необеспеченным потребительским

ссудам. Соответственно, многие финансовые

компании предпочитают давать кредиты част-

ным лицам обеспеченными второй закладной.

В-третьих, как показывает последняя строка

примера 18.8, предоставляя более крупные ссу-

ды с более продолжительными сроками пога-

шения, финансовые компании могут обеспе-

чить себе более высокий доход (свободный от

издержек) по предоставленным ссудам. В то же

время они могут предложить более низкие про-

центные ставки и более крупные суммы креди-

тов потребителям, привлекая одновременно и

новых клиентов. Наконец, кредиты под вторые

закладные имеют существенные налоговые

преимущества по сравнению с другими потре-

бительскими кредитами. Реформы подоходно-

го налогообложения 1986 года лишили потре-

бителя возможности исключать процентные

платежи налогооблагаемой базы при расчете

федерального подоходного налога; однако ипо-

течные платежи, включающие в себя ограни-

ченные суммы процентных выплат по второй

закладной, по прежнему вычитаются из налого-

облагаемой базы.

Кредитование бизнеса

Кредитование финансовыми компаниями пред-

приятий включает в себя финансирование опто-

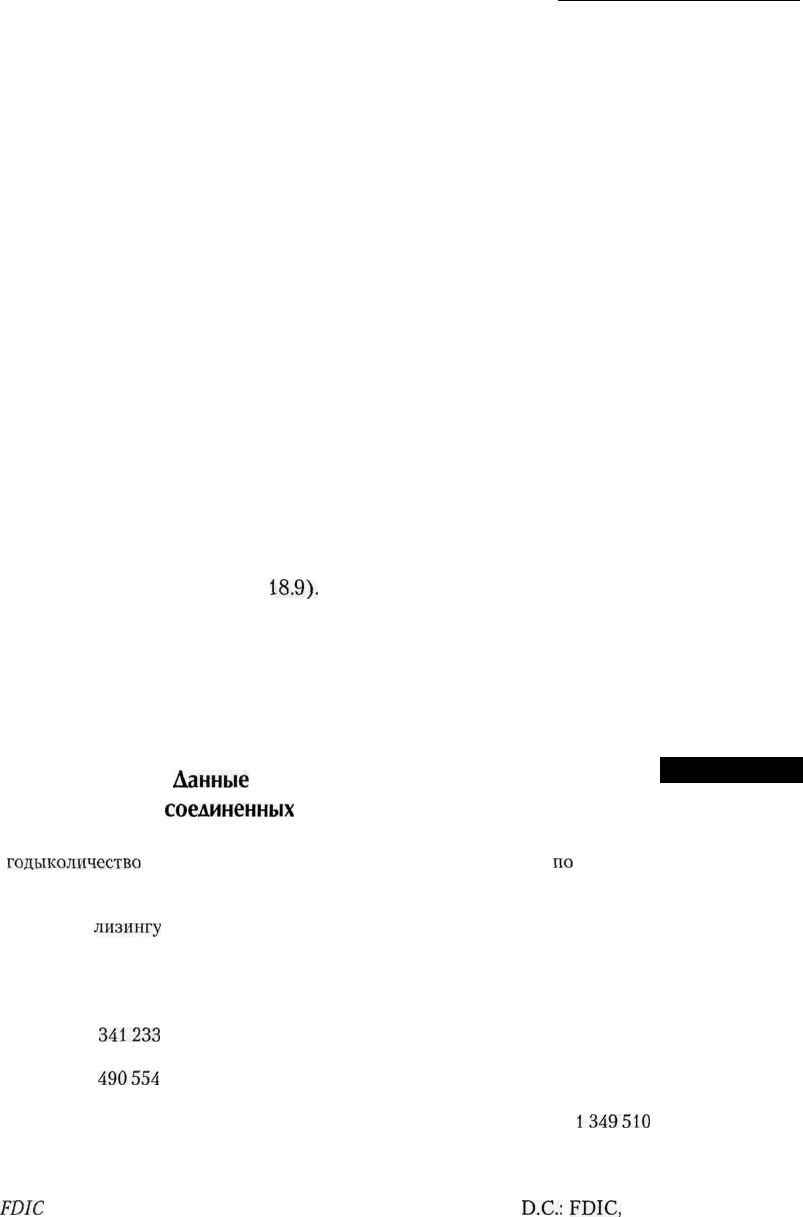

Данные

о личных банкротствах

в

соединенных

штатах, 1984-1998 гг.

Пример 18,9

В последние

годыколичество

личных банкротств в Соединенных Штатах росло

но

экспоненте. Незначитель-

ное увеличение после рецессии 1990-1991 годов сменилось быстрым ростом в середине и конце 1990-х годов.

Таким образом, финансовые компании стали уделять все больше внимания ссудам под залог недвижимости,

кредитам предприятиям,

лизингу

транспортных средств и другим видам кредита, имеющим хорошее обеспече-

ние.

Год

Количество

Год

Количество

1984

1985

1986

1987

1988

1989

1990

1991

284 407

341233

449713

490554

547 733

616766

717860

872 100

1992

1993

1994

1995

1996

1997

1998

898 763

812 199

780 306

874 137

1 124286

1349510

1 397 695

Источник:

FDIC

Quarterly Banking Profile, Fourth Quarter, 1998, Washington,

B.C.:

FDIC,

1999.

Глава 18. Кредитные союзы и финансовые компании

539

вых

закупок товаров, приобретаемых для после-

дующей продажи, финансирование разовых по-

купок товаров длительного пользования, приоб-

ретаемых фирмами, лизинговое финансирование

и другие виды финансирования бизнеса, включая

финансирование потребительской дебиторской

задолженности, которую фирмы продают в ходе

реализации факторинговых схем финансовой

компании.

В целом предоставление ссуд коммерческим

предприятиям в последние годы расширяется

более быстро, чем потребительское кредитова-

ние. В результате промышленное кредитование

стало более прибыльным для финансовых ком-

паний, чем потребительское. Характеристика

различных видов кредитования делового секто-

ра представлена ниже.

Оптовые

бумаги.

Оптовая бумага возникает

в том случае, когда финансовая компания помо-

гает дилеру профинансировать приобретение

товаров. Например, розничные дилеры должны

оплатить покупку автомобилей или стиральных

машин для поддержания ассортимента. Дилеры

нуждаются в таких запасах товаров, чтобы де-

монстрировать образцы и гарантировать их бы-

струю поставку, даже если они не получают ни-

какой наличности до того, как товар будет

продан.

Финансовая компания может предоставить

дилеру промежуточное финансирование, кото-

рое называется оптовым или ассортиментным

финансированием. Ассортиментное финансиро-

вание — это такая договоренность, при которой

финансовая компания платит производителю

после доставки товаров дилеру. Затем финансо-

вая компания получает право на владение това-

ром до тех пор, пока дилер хранит его в качестве

запасов. При этом дилер выплачивает проценты

на стоимость закупленных товаров согласно ус-

ловиям ассортиментного финансирования, а ког-

да товары продаются, дилер использует посту-

;

пившие средства для погашения ссуды.

Поскольку финансовые компании тесно свя-

заны с продавцами автомобилей или розничны-

ми дилерами, которых финансируют, они также

могут осуществлять розничное кредитование по-

купателей, приобретающих товары у этих про-

давцов. Поэтому оптовое финансирование помо-

I

гает развивать розничное финансирование, и

наоборот (когда дилер скорее согласится иметь

дело с финансовой компанией, которая предос-

тавляет услуги и по розничному финансирова-

нию для его или ее клиентов).

Розничная бумага. Продажа товаров для

деловых целей может финансироваться при по-

мощи договоров о покупке в рассрочку (анало-

гично контрактам на покупку автомобилей),

предоставляемых финансовой компанией. При-

обретение для использования в бизнесе микро-

автобусов, легких или тяжелых грузовиков, дру-

гих коммерческих транспортных средств часто

финансируется таким способом. Вдобавок роз-

ничные продажи промышленного и сельскохо-

зяйственного оборудования предприятиям и

фермерам могут финансироваться на условиях

рассроченного кредита.

Лизинговая бумага. В последние годы лизинг

товаров длительного пользования стал очень по-

пулярным по ряду причин. Во-первых, ускорен-

ная амортизация и инвестиционные налоговые

кредиты (когда они есть) делают более при-

быльным для фирм из группы с высоким уров-

нем налоговых платежей приобретение и взятие

в аренду инвестиционных товаров длительного

пользования по благоприятным тарифам, по

сравнению с фирмами с небольшими или нуле-

выми налоговыми изъятиями, не получающими

такую же прибыль от налоговой экономии. Во-

вторых, институт, который берет в аренду товар

длительного пользования, не должен сразу при-

влекать всю сумму, необходимую для его покуп-

ки. В-третьих, лизингодатель сохраняет право

собственности на товар и может более легко и с

меньшими затратами вновь получить свое иму-

щество в случае, если лизингополучатель про-

срочит выплаты, чем это было бы возможно в

случае продажи товара на условии оплаты в рас-

срочку. Это преимущество имеет значение пото-

му, что защита потребителей и законы о банкрот-

стве обеспечивают значительно более сильную

защиту потребителям и предприятиям, которые

не могут выплачивать свои долги. В-четвертых,

лизинг может быть оформлен таким образом, что

товар используется тогда, когда он нужен, и не

остается в распоряжении покупателя (по его ос-

таточной стоимости). Наконец, лизингодатель

может предоставлять товар на условиях «опера-

ционной аренды», которая сберегает ценное вре-

мя и экономит средства для лизингополучателя.

В общем, лизинг часто предоставляет более

значительные налоговые преимущества, защиту

прав собственности и финансовую гибкость или

540

Часть 5. Финансовые институты

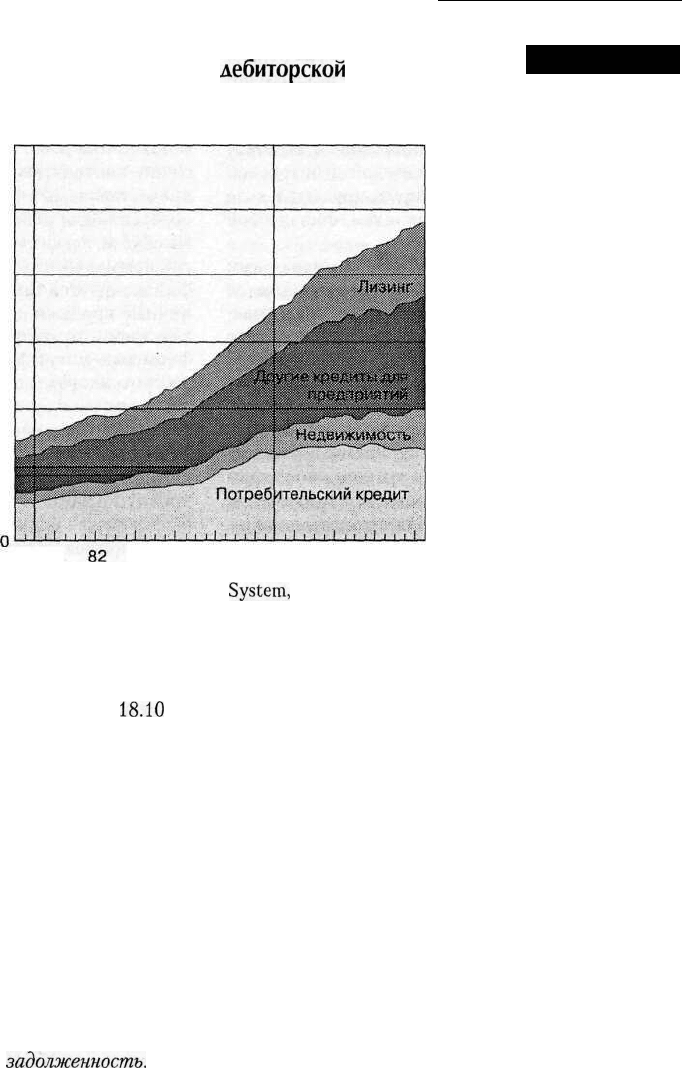

Рост валовой

дебиторской

задолженности финансовых компаний.

Пример 18,10

Млрд долларов

600

500

400

300

200

100

1980

81

83 84 85 86 87 88 89 90

Источник: Board of Governors of the Federal Reserve

System,

Federal Reserve Bulletin. Перепечатывается из

FRBNY Quarterly Review, Summer 1992, p. 27.

удобство*. Соответственно, многие финансовые

компании быстро расширяли свою лизинговую

деятельность в последние годы. Пример

18.10

по-

казывает, что все виды лизинговых кредитов фи-

нансовых компаний испытывали как быстрый

рост, так и увеличение своей доли относительно

других видов кредитов за последнее время.

Другие кредиты деловым предприятиям. Дру-

гие виды кредитов предприятиям составляют су-

щественную долю совокупных активов финансо-

вых компаний. Особый интерес представляют

два вида таких кредитов, которые иллюстриру-

ют долгие и тесные отношения, сложившиеся

между финансовыми компаниями и предприя-

тиями.

Во-первых, крупнейшим отдельным источни-

ком других деловых кредитов являются ссуды под

коммерческую дебиторскую

задолженность.

Они

обеспечиваются существующей дебиторской за-

долженностью (или векселями) коммерческих

предприятий, которым финансовые компании

предоставляют кредиты. Во многих случаях фи-

нансовая компания приобретает право собствен-

ности на дебиторскую задолженность в качестве

обеспечения своих ссуд и собирает поступления в

счет ее погашения по наступлении срока платежа.

Одновременно со сбором платежей финансовой

компанией происходит погашение ссуды, предо-

ставленной предприятию. Во-вторых, факторин-

говая кредиторская задолженность представляет

собой счета (векселя, свидетельствующие о задол-

женности перед компанией), которые непосред-

ственно покупаются у предприятия финансовой

компанией. Цена покупки устанавливается с уче-

том дисконта на возможные потери, а также учи-

тывается тот факт, что финансовая компания не

сможет получить полную сумму до определенно-

го момента в будущем. Чтобы провести адекват-

ную оценку потенциальных потерь и временного

лага для выплаты, финансовая компания, работа-

* Лизинг в России пока еще не имеет такого широкого распространения как в США. Одна из причин этого —

неразвитость системы налоговых льгот. Тем не менее процесс становления рынка лизинговых сделок постоянно

активизируется. Осуществляют лизинговую деятельность, как правило, лизинговые компании, созданные круп-

ными банками.

Глава 18. Кредитные союзы и финансовые компании

541

ющая

в области факторинга, должна очень хоро-

шо разбираться в деловых операциях фирмы и ха-

рактере ее клиентов.

Переданная в

процессе

факторинга, дебитор-

ская задолженность становится собственностью

финансовой компании. И ее обязанностью стано-

вится получить остаток дебиторской задолжен-

ности по переуступленным счетам. Продав свою

дебиторскую задолженность с дисконтом, фирма

немедленно получает наличные средства от фи-

нансовой компании. Большинство крупнейших

факторинговых фирм принадлежат холдинго-

вым компаниям коммерческих банков, посколь-

ку коммерческие банки обладают большим опы-

том в оценке дебиторской задолженности.

Секьюритизация

дебиторской

задолженности

В последние годы финансовые компании реали-

зуют все большую часть своей дебиторской задол-

женности (смотри примеры 18.6 и 18.7). Продавая

ценные бумаги, обеспеченные дебиторской задол-

женностью, финансовые компании могут сокра-

тить издержки финансирования, уменьшить свой

процентный риск и заработать комиссионный до-

ход от предоставления обслуживания. Когда обес-

печенные активами ценные бумаги приобрели по-

пулярность на финансовых рынках, финансовые

компании превратили в бумаги свою задолжен-

ность по лизингу, а также ссуды по кредитным

картам, кредиты на покупку автомобилей и плате-

жи за аренду автомобилей. Более крупные финан-

совые компании могут превратить в ценные бума-

ги 25 % или больше некоторых видов дебиторской

задолженности. Под кредиты на более короткие

сроки и на нестандартные суммы, ценные бумаги

выпускаются реже, чем под долгосрочные стан-

дартизированные кредиты (наподобие ссуд на по-

купку недвижимости, автомобилей, передвижных

домов или промышленного оборудования или

поступлений за аренду). Это происходит пото-

му, что затраты на выпуск ценных бумаг под та-

кие активы могут превысить доход, полученный

от секьюритизации. Таким образом, небольшие

ссуды предприятиям и мелкие кредиты с усло-

вием погашения в рассрочку с меньшей вероят-

ностью будут превращены в ценные бумаги, чем

более крупные и стандартизированные виды

ссуд или договоры аренды.

Обязательства и капитал

финансовых компаний

Капитал

Одним из наиболее примечательных характе-

ристик балансов финансовых компаний, как по-

казано в примере

18.11,

является то, что их соб-

ственный капитал сравнительно невелик по

сравнению с совокупными активами. Капитал,

резервы и нераспределенная прибыль составля-

ют всего немногим более

11

% совокупных акти-

вов. Финансовые компании являются инсти-

тутами с большой долей заемного капитала.

Соответственно, их доходы могут существенно

колебаться, если

они

понесут серьезные убытки

или если изменения процентных ставок повлия-

ют на их активы и пассивы. Пример

18.11

пока-

зывает, что агрегированная статистика финансо-

вых компаний определяется 30 крупнейшими

фирмами, каждая из которых имеет активов бо-

лее чем на $ 5 млрд, а на их счетах находилось

свыше 85 % всей принадлежащей финансовым

компаниям дебиторской задолженности и свыше

87 % всех превращенных в ценные бумаги ссуд

(см. пример

18.11).

Однако для сохранения платежеспособности

финансовые компании должны располагать до-

статочным собственным капиталом, что позво-

лит им сохранять кредитный рейтинг и более

легко получать займы у банков. Небольшие фи-

нансовые компании часто имеют более высокий

уровень достаточности капитала, чем крупные

финансовые компании. Только те, кто имеет

стабильно работающие материнские компании

(такие как GM, Ford или IBM), держат показате-

ли собственного капитала на уровне менее 10

%.

Менее крупные финансовые компании должны

поддерживать капитал на уровне 25 % или боль-

ше от величины своих совокупных активов (см.

пример 18.11).

Долги финансовых компаний

Основная часть активов финансовых компаний

носит краткосрочный характер, но некоторые из

них (такие как лизинговые соглашения или до-

говоры о кредитах с погашением в рассрочку)

являются долгосрочными активами. В пассиве

баланса финансовые компании имеют и долго-

срочную и краткосрочную задолженность. Одна-

542

Часть 5. Финансовые институты I

'~

ко основная часть их долговых обязательств

обычно состоит из краткосрочных обязательств,

принимающих разные формы.

Задолженность

перед банками. Многие не-

большие финансовые компании, не имеющие до-

ступа на национальные рынки капитала, в доста-

точном объеме и с относительно невысокими

затратами привлекают кредиты коммерческих

банков. Крупные финансовые компании часто

используют банковские кредитные линии, чтобы

гарантировать свои коммерческие бумаги и та-

ким образом получить более высокие рейтинги

для них. Компании могут также занимать сред-

ства у банков на сезонной основе или даже брать

«длинные» банковские ссуды. В целом банков-

ские кредиты составляют менее 5 % долговых

обязательств финансовых компаний, но их сум-

ма составляет более 25 % активов для финансо-

вых компаний, имеющих менее чем $ 10 млн в

общей сумме совокупных активов (см. пример

18.11.).

Коммерческие бумаги. Около 20 % своих денеж-

ных ресурсов финансовые компании привлекают,

выпуская коммерческие бумаги. Поскольку ком-

мерческие бумаги являются необеспеченным фи-

нансовым инструментом, только крупные, хорошо

известные заемщики имеют прямой доступ на ры-

нок. Менее известные заемщики должны разме-

щать свои бумаги через дилеров (за небольшие

комиссионные), или получать краткосрочное фи-

нансирование из других источников. С 1980 года

коммерческая бумага — один из наиболее быстро

растущих источников финансовых ресурсов для

финансовых компаний. Однако 90 % коммерчес-

ких бумаг, эмитированных финансовыми компа-

ниями, выпускается 30 крупнейшими фирмами,

при этом практически ничего не эмитируется 895

финансовыми компаниями с активами менее $ 10

млн на каждую (см. пример

18.11).

Существует только около 200 финансовых

компаний - крупных заемщиков, которые регу-

лярно, в больших объемах размещают свои ком-

мерческие бумаги непосредственно среди инвес-

торов. К ним относятся General Motors Acceptance

Corporation, Ford Motor Credit Corporation и

General Electric Credit Corporation — каждая из ко-

торых привлекает таким образом миллиарды

долларов.

Другие источники кредитов: трансфертные

кредиты. По сравнению с банковским кредито-

ванием и продажами коммерческих бумаг другие

источники краткосрочного кредитования в це-

лом имеют меньшее значение для финансовых

компаний, хотя для отдельных небольших ком-

паний они могут быть чрезвычайно важны. Од-

ним из значительных источников ресурсов для

небольших компаний является трансфертный

кредит, предоставляемый им крупными мате-

ринскими компаниями. Пример 18.6 показывает,

что трансфертные кредиты

материнских

компа-

ний составили около 6-7 % совокупных пасси-

вов финансовых компаний.

Депозитные обязательства и

сберегательные

сертификаты. Недавно созданные финансовые

компании привлекают ресурсы, принимая депо-

зиты и эмитируя сберегательные сертификаты.

Финансовые компании могут продавать свои

долговые обязательства непосредственным по-

купателям при условии, что их эмиссия одобре-

на органами надзора за рынком ценных бумаг.

В прошлом финансовые компании часто испы-

тывали затруднения при получении разрешения

на выпуск мелких долговых обязательств, по-

скольку их сертификаты могли вступить в кон-

куренцию со сберегательными сертификатами,

распространяемыми сберегательными инсти-

тутами. Однако ограниченные объемы сберега-

тельных сертификатов с небольшим номиналом

все же продавались населению финансовыми

компаниями.

В 20 штатах финансовые компании могут при

условии соответствия определенным требовани-

ям получить лицензию промышленного банка.

Последние могут принимать депозиты и предо-

ставлять кредиты для определенных целей, на-

пример, потребительские кредиты.

Получая лицензию промышленного банка,

финансовые компании способны успешнее кон-

курировать на рынке относительно дешевых ис-

точников финансовых ресурсов, доступных бан-

кам, кредитным союзам и сберегательным

институтам.

Но так как крупнейшие финансо-

вые компании обычно привлекают ресурсы из

других источников, обязательства по депозитам

и сберегательным сертификатам составляет ме-

нее 1 % совокупных пассивов всех финансовых

компаний.

Долгосрочная

задолженность.

Долгосрочная

задолженность представляет собой одну из круп-

нейших статей пассивов крупных финансовых

компаний (см. примеры 18.8 и 18.11). Однако

размер долгосрочной задолженности

финансо-

Глава 18. Кредитные союзы и финансовые компании

545

Статистика по операционным расходам финан-

совых компаний помогает проиллюстрировать

тот факт, что финансовые компании должны ус-

танавливать более высокие ставки платежей по

своим ссудам, чтобы покрыть высокие операци-

онные расходы, связанные с предоставлением

более мелких и более рискованных ссуд и при

этом заработать достаточную прибыль на свой

капитал. В 1989 году мелкие и крупные финан-

совые компании получили прибыль за счет того,

что привлекали краткосрочные ресурсы по отно-

сительно низким ставкам и использовали эти

средства для выдачи ссуд по более высоким про-

центным ставкам. Хотя небольшие компании

получили в среднем более высокий доход на свои

активы (ROA) и на собственный капитал (ROE)

в 1989, в прошлые годы более высокий показа-

тель заемного капитала у крупных компаний

приводил к тому, что они часто имели более вы-

сокий средний уровень дохода на капитал

(ROE). Например, в 1987 году крупные финан-

совые компании имели доход на активы в 1.6 % и

доход на капитал

17.6

%, тогда как более мелкие

компании с меньшей долей привлеченных

средств имели более высокий показатель ROA в

1.9%, но меньший показатель ROE — 12.4 %.

Однако финансовые компании не всегда ра-

ботают с прибылью. В 1981 году многие финан-

совые компании столкнулись с резким снижени-

ем прибыли из-за высокой стоимости привлека-

емых ресурсов, государственного регулирова-

ния, которое увеличило их операционные

издержки, а так же благодаря введению штатами

потолочных значений ставки по кредитам, что

сократило их доходы. Тем не менее, величина

ROA (доход на активы) финансовых компаний

выше, чем величина аналогичного коэффициен-

та коммерческих банков. Хотя финансовые ком-

пании несут более высокие расходы на выплату

процентов и более высокие операционные издер-

жки, чем коммерческие банки, но они получают

и более высокие процентные платежи и непро-

центные доходы. Таким образом, они имеют в

конечном итоге большую прибыль, как это пока-

зано в последней строке (см. пример 18.13).

Проверьте себя

1.

Какие виды финансовых компаний существу-

ют, и чем занимаются

компании,

принадлежа-

щие к каждому из них?

2. Как финансовые компании финансируют

свою деятельность?

3. Почему для финансовых компаний важен хо-

роший кредитный рейтинг?

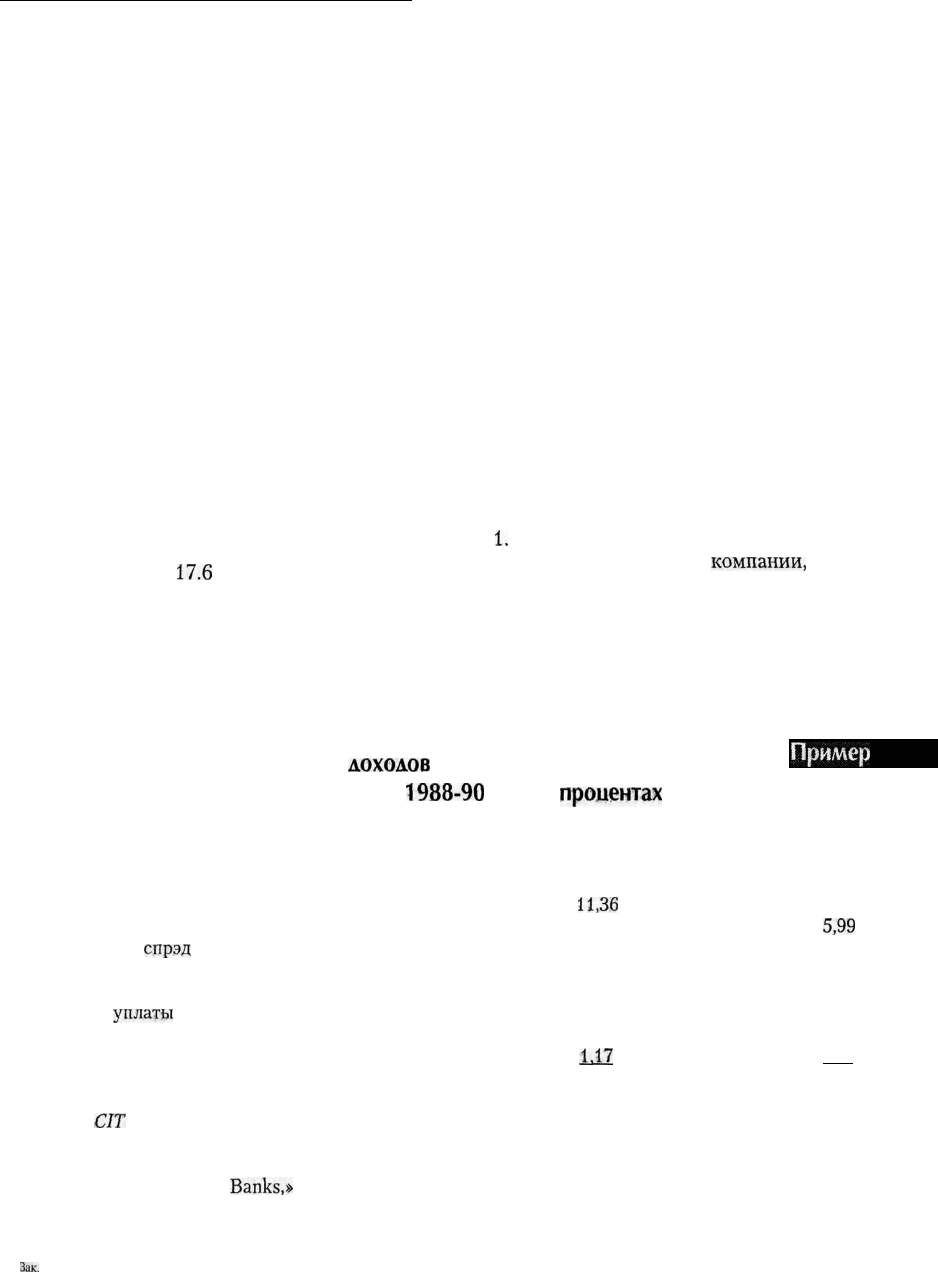

Анализ

доходов

финансовых компаний

и банков, в среднем за

1988-90

гг. (в

процентах

от активов)

Пример 18.13

Выборка из финансовых компаний

Все застрахованные

коммерческие банки

Доходы от процентов

Расходы на выплату процентов

Процентный

спрэд

Другие доходы

Другие расходы

Доход до

уплаты

налогов и чрезвычайных расходов

Налоговые выплаты и чрезвычайные расходы

Чистый доход

11,36

7,21

4,15

2,12

4,54

1,72

0,55

L17

9,48

5,99

3,49

1,57

4,18

0,88

0,27

0.62

Примечание: Выборка финансовых компаний состоит из American Express Credit, Associates Corp., Chrysler

Financial

CIT

Group, Ford Motor Credit, General Motors Acceptance Corp., Household Finance, ITT Financial Corp.,

Sears Roebuck Acceptance Corp.

Источники: ежегодные отчеты финансовых компаний; «Recent Developments Affecting the Profitability and

Practices of Commercial

Banks,»

Federal Resewe Bulletin, July 1991, p. 507. Перепечатано из FRBNY Quarterly

Review, Summer 1992, p. 31.

Зак.

№ 594

546

Часть 5. Финансовые институты

Регулирование деятельности

финансовых компаний

Деятельность финансовых компаний потреби-

тельского кредита регулируется более жестко

по сравнению с финансовыми компаниями, за-

нимающимися обслуживанием бизнеса. Так,

предполагается, что бизнесмены способны луч-

ше отстаивать свои собственные интересы, чем

потребители. Однако финансовые компании по

кредитованию бизнеса и потребительскому кре-

дитованию вместе попадают под действие мер

регулирования в области слияний, создания фи-

лиальной сети и выхода на рынок.

Потолки ставок по кредитам. Наибольшее

воздействие среди мер регулирования деятель-

ности финансовых компаний имеют те из них,

которые связаны с установлением ставок по кре-

дитам в зависимости от их видов, сумм и сроков

погашения.

Большинство штатов имеют правила, которые

ограничивают величину процентных ставок,

выплачиваемых по кредитам, предоставленным

компаниями потребительского кредита или ком-

паниями по финансированию торговли. Часто

более высокие процентные ставки устанавлива-

ются по небольшим кредитам и ссудам на корот-

кие сроки. В дополнение к этому потолки кре-

дитных ставок могут меняться в зависимости от

типа ссуды и вида кредитора. Финансовым ком-

паниям чаще, чем другим кредиторам, разреша-

ется устанавливать более высокие процентные

ставки. Однако чаще это допускается только в

отношении мелких ссуд. Если предельные зна-

чения ставок слишком обременительны, компа-

нии потребительского кредита уходят с рынка,

как это имело место в нескольких штатах и Ок-

руге Колумбия.

Однако финансовые компании по торговому

кредитованию могут продолжать действовать в

штатах с низкими потолками процентных ставок.

Они могут компенсировать недостаток получае-

мых доходов от процентных платежей за счет

увеличения дисконта, который устанавливается

на покупаемую у розничных торговцев дебитор-

скую задолженность.

Ограничения в отношении возможности взыс-

кания долга. Отдельные штаты и федеральное

правительство могут ввести различные ограни-

чения на возможности финансовой компании со-

бирать просроченные или неуплаченные долги.

Такие запреты включают в себя ограничения воз-

можностей кредитора взыскать просроченные

платежи или наложить арест на имущество (за-

бирать в счет погашения задолженности часть

заработной платы должника у его работодателя)

должника, который не выполнил обязательств по

платежам по кредиту. Должники также могут

требовать судебных разбирательств, и чтобы кре-

дитор взял на себя покрытие всех расходов, свя-

занных с взысканием плохих долгов.

Ограничения на возможности кредитора по

взысканию долга являются особенно важными

для финансовых компаний, обслуживающих

клиентов, которые могут прекратить выполнять

обязательства по кредитному договору. Если фи-

нансовые компании имеет мало возможностей

заставить заемщика вернуть долг, то они поне-

сут значительные убытки в случае неисполнения

клиентами своих обязательств. Это означает, что

они или прекратят обслуживать заемщиков с вы-

сокой степенью риска, или назначат высокие про-

центные ставки, чтобы компенсировать возрос-

шие операционные расходы и убытки.

Ограничения на слияния, открытие филиалов

и получение лицензий. Департаменты штатов по

финансовым институтам и банкам несут ответ-

ственность за осуществление контроля над дея-

тельностью финансовых компаний, имеющих ли-

цензию штата или свои филиалы, на территории

данного штата. Правила удобства и преимущества

(convenience and advantage, С and А) требуют, что-

бы финансовая компания, которая хочет открыть

или создать новое отделение, должна показать, что

это отделение окажется удобным для местной об-

щины и принесет определенное преимущество в

жизнь общины. Часто такие ограничения умень-

шают конкуренцию при помощи запретов по вы-

ходу на рынок новых участников, если этот рынок

уже обслуживается существующей финансовой

компанией.

Хотя доступ на локальные рынки может огра-

ничиваться антимонопольным законодательством

или требованиями удобства и преимущества, ни-

какие национальные регулирующие правила не

запрещают финансовым компаниям действовать

на всей территории страны. Поэтому основные

финансовые компании обладают широко разви-

той общенациональной сетью филиалов. Из-за

этого многие банковские холдинговые компании

поглощали финансовые компании. Чтобы полу-

чить доступ на межрегиональные рынки.

Глава 18. Кредитные союзы и финансовые компании

547

Меры по защите потребителей

Начиная с 1968 года, Конгресс и законодатель-

ные органы разных штатов приняли большое ко-

личество законов о защите потребителей. Многие

из положений этих законов оказали существен-

ное воздействие на издержки и виды операций

финансовых компаний потребительского кредита.

Наиболее важны правила регулирования за-

ключаются в Правиле Z (Честность при кредито-

вании) и изменениях законодательства о банкрот-

стве. Правило Z обязывает финансовые компании

предоставлять информацию о фактической сто-

имости кредита, а не сообщать о «повышенных» и

«дисконтированных» ставках по ссудам, которые

занижают истинные взимаемые ставки. Соответ-

ственно, финансовые компании в результате это-

го потеряли часть рынка потребительских креди-

тов в

пользу

банков и кредитных союзов. Тем не

менее,

несмотря на то что многие клиенты знают

о том, что финансовые компании не самый деше-

вый источник заемных средств, многие из них

доверяют именно им. Благодаря тому, что фи-

нансовые компании предлагают быстрое, удоб-

ное и индивидуальное обслуживание и выдают

ссуды на более мягких условиях, они привлека-

ют преданных клиентов, которые не столь чув-

ствительны к различиям в процентных ставках.

Либерализация федерального законодатель-

ства о банкротстве в октябре 1979 года предос-

тавила повышенную защиту потребителям, ко-

торые провозгласили себя банкротами.

Согласно новому закону, потребители, провоз-

гласившие себя банкротами, могли устранить-

ся от выполнения всех своих долговых обяза-

тельств и при этом сохранить активов на многие

тысячи долларов. Не имеющие обеспечения

долга кредиторы, такие как финансовые компа-

нии, редко оказывались в состоянии собрать

свои долги, когда несостоятельный должник

провозглашал себя банкротом согласно новому

закону. Соответственно, этот закон значитель-

но увеличил потенциальные убытки финансо-

вых компаний. Пример 18.9 показывает, что за

последние годы в США произошел существен-

ный рост количества банкротств.

Из-за

эт^ого

финансовые компании отказались

брать на себя повышенные риски, как они это

делали ранее, без соответствующего повыше-

ния своих процентных ставок (что они часто не

могли делать из-за установления потолка кре-

дитных ставок). В результате многие финансо-

вые компании переключились на финансирова-

ние, обеспеченное вторыми закладными, по-

скольку более крупные ссуды позволяли им

увеличить свои доходы, снизить операционные

издержки без увеличения своих ссудных про-

центов. В дальнейшем обеспечение, предостав-

ляемое вторыми закладными, существенно со-

кратило убытки финансовых компаний.

Проблемы менеджмента

Финансовые компании

Риск изменения процентных ставок. Проблемы

управления активами и пассивами для финансо-

вых компаний в целом нельзя назвать серьезны-

ми, поскольку они могут сочетать долгосрочные

вложения с долгосрочным долговым финансиро-

ванием так, чтобы не дать владельцам своих дол-

говых обязательств возможности досрочного

изъятия средств. Это дает им преимущество по

сравнению с депозитными институтами, кото-

рые могут жестоко пострадать от досрочного

изъятия долгосрочных вкладов в случае роста

процентных ставок. Наоборот, если процентные

ставки пойдут вниз, и долгосрочные ссуды, вы-

данные финансовыми компаниями будут пога-

шены досрочно, они могут, как правило, «ото-

звать» некоторые из своих долгосрочных

долговых обязательств для досрочного погаше-

ния, продолжая сохранять процентные доходы и

расходы даже более соответствующими друг

другу, чем это могут сделать в подобных обстоя-

тельствах депозитные институты. Однако если

процентные ставки вырастут значительно, фи-

нансовые компании могут быть лишены возмож-

ности повышения процентных ставок по своим

ссудам в размерах, достаточных для того, чтобы

компенсировать растущие издержки по привле-

ченным средствам (из-за существования потол-

ка кредитных ставок). Вот почему финансовые

компании являются одними из главных участни-

ков рынка свопов. Своп позволяет им выплачи-

вать фиксированный процент, а зарабатывать

более высокий процент дохода в случае роста

процентных ставок.

Кредитный риск. Финансовые компании по

роду своей деятельности связаны с кредитным

риском, так как часто предоставляют услуги бо-

лее рискованным клиентам, чем банки и другие

548

Часть 5. Финансовые институты

депозитные институты. Но финансовые компа-

нии активно диверсифицируют свои риски и ис-

пользуют комплексные модели оценки кредито-

способности заемщика. Кроме того, они обычно

устанавливают более высокие ставки по своим

кредитам, потому что часто имеют дело с людь-

ми, которые не могут получить кредит с такой

легкостью где-либо еще, и дополнительные вы-

платы могут покрыть потенциально более высо-

кие убытки по таким ссудам. Но при этом нельзя

сказать, что финансовые компании принимают

на себя более высокие риски. Убытки обычно

составляют менее 2% от активов благодаря тща-

тельной кредитной оценке, которую проводит

компания, и последующим контролем за про-

сроченными ссудами. На самом деле, в началь-

ный период бума кредитования под вторые зак-

ладные в 1980-х годов финансовые компании

обычно несли более низкие убытки и сталкива-

лись с меньшим количеством трудностей в от-

ношении просроченных ссуд под вторые заклад-

ные, чем депозитные институты (которые часто

обращали больше внимания на стоимость акти-

вов, а не на кредитоспособность клиентов и их

способность осуществлять погашение кредитов,

как финансовые компании). До тех пор пока

финансовые компании продолжат диверсифи-

кацию и сделают упор на грамотную кредитную

оценку и отбор страховых полисов, они будут

сталкиваться только с ограниченным кредит-

ным риском. '

Риск ликвидности. Финансовые компании мо-

гут столкнуться с проблемой риска ликвидности

в том случае, если они опираются на краткосроч-

ное финансирование, такое как коммерческие

бумаги или банковские кредиты, и потеряют

свою способность «пролонгировать» свои долги.

Например, в 1980 году Chrysler Credit испытала

серьезные проблемы, пытаясь продлить сроки

обращения твоих коммерческих бумаг после

того, как

Репп

Central обанкротилась и подорвала

доверие к рынкам коммерческих ценных бумаг.

К счастью ФРС в это время расширила ликвид-

ность коммерческих банков, так что Chrysler и

другие эмитенты коммерческих бумаг смогли оп-

латить свои коммерческие бумаги с наступлени-

ем срока погашения, взяв банковские кредиты.

В 1991 году, однако, только компания Chrysler

Credit имела потенциальные проблемы, потому

что кредиторы были не уверены, продаст ли ком-

пания достаточно машин для создания потока на-

личности, равного ее потребности в наличных.

Таким образом, компания столкнулась с опаснос-

тью одновременно потерять доступ на рынок ком-

мерческих бумаг и к банковским кредитам. Быст-

рая потеря доступа к двум источникам

краткосрочного финансирования в принципе

могла предшествовать банкротству (как это про-

изошло с финансовыми компаниями

Olympia

и

York

Corporation

в

1992).

Но

Chrysler оказался

в со-

стоянии предотвратить проблемы частично за

счет

секыоритизации

своих активов (то есть со-

здания пулов автомобильных ссуд) и продажи

этих ценных бумаг на финансовых рынках для

получения краткосрочных наличных средств.

Превращение активов в ценные бумаги впослед-

ствии стало привлекательным средством как для

финансовых компаний, так и для финансовых

институтов. Проводя

секьюритизацию

активов,

финансовая компания может не только зарабо-

тать комиссионные за обслуживание, но также

обрести ликвидность, которая ей необходима,

когда другие источники краткосрочного финан-

сирования становятся дорогими или труднодос-

тупными. К

1998'

году финансовые компании

превратили в ценные бумаги более 15 % своей

дебиторской задолженности.

Подчинение правилам

регулирования

Основной управленческой проблемой для финан-

совых компаний является подчинение правилам

регулирования их деятельности. Изменения зако-

нов о банкротстве, ограничения в области взыска-

ния долгов с кредиторов, установленные штатами

потолки кредитных ставок, а также ограничения

на слияние и открытие филиалов — вот те прави-

ла, которые компании постоянно должны иметь в

виду. Вдобавок, когда финансовые компании про-

дают ценные бумаги (отличные от коммерческих

бумаг) на рынках капиталов, они также должны

принимать в расчет правила Комиссии по биржам

и ценным бумагам, регламентирующие торговлю

ценными бумагами.

Из-за роста степени регулирования и необходи-

мости предоставлять комплексные продукты, не-

большие финансовые компании испытали в по-

следние годы уменьшение своей численности, в то

время как крупные компании стали еще крупнее.

Новые продукты, предлагаемые финансовыми