Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

572

Часть 5. Финансовые

институты

Кончина

Long-Term

Capital Management

Long-Term Capital Management

(LTCM), подобно

«Титанику»,

ка-

зался

непотопляемым.

Помимо

всего прочего этот

хеджевый

фонд

имел двух лауреатов Нобелевской

премии,

Майрона

Шоулза и Робер-

та

Мертона,

которые работали на

него,

а также Дэвида

Маллинса,

бывшего вице-президента

Совета

управляющих ФРС, и многих

дру-

гих

экспертов

со степенью доктора

наук

в области математики

и

фи-

нансов. Образованный в 1994 году

LTCM

принес своим

инвесторам

43

%

прибыли

в 1995 году,

41

% - в

1996

и 17

%

-

в

1997.

Однако собы-

тия в России в августе 1998 года

положили начало цепи событий,

которые привели к

закату

LTCM.

•

Стратегия фонда

предусматри-

вала незначительное число

опера-*

ций, которые устраняли

«адрес-

ный» риск или зависели от

того,

в

каком

направлении

двигались,

рынки. Вместо этого основная

стратегия LTCM

состояла-в

том,

чтобы проводить хеджированные

сделки, которые, по мнению анали-

тиков фонда, могли бы оказаться

успешными вне зависимости от

общих

рыночных,

тенденций.

Фонд, например, заставлял

рабо-

тающие на него

таланты

опреде-

лять те сектора

рынка

облигаций,

в которых доходности ценных бу-

маг не совпадали по своему

пове-

дению

с доходностью в других

сек^

торах. Затем

фонд

приобретал

те

ценные

бумаги, которые

представ-

лялись ему

недооцененными

и про-

давал ценные бумаги,

которые,

на

взгляд

его

аналитиков, оценива-

лись выше своей стоимости.

На-

пример, он проводил такие торго-

вые операции, которые по сути

делали ставку на сужение спрэда

между корпоративными

облигаци-

ями с рейтингом

А

А и сходными

с

ними облигациями Казначейства

США. Такая ставка выглядела до-

вольно правильной, потому что

су-

ществовавший

спрэдбыл

в тот

мо-

мент относительно широким по

сравнению с его прошлыми значе-

ниями.

Операции такого типа мо-

гут

принести

прибыль вне зависи-

мости от того, растут процентные

ставки, снижаются или остаются

без изменений. Что имеет значение,

так это то, что доходности ценных

бумаг в портфеле в конечном итоге

СХОДЯТСЯ.

...-:••

: . . :

:

:

.

Однако

в августе

1998

года рос-

сийская

финансовая

система

испытала серьезное

потрясение,

страна

оказалась не в состоянии

обслуживать

свои долговые обяза-

тельства на сумму в $ 40

млрд,

и

мировые инвесторы устремились в

погоню за надежными инвестици-

ями.

А

это оказалось совсем не тем,

на

что рассчитывал LTCM. Доход-

ность бумаг Американского казна-

чейства резко пошла вниз, и спрэд

между

доходностью

корпоратив-

ных и государственных облигаций

неожиданно

увеличился еще боль-

ше. Такой вариант развития собы-

тий оказался ужасным для фонда,

обладающего

большим

количе-

ством заемных средств. Хеджевый

фонд потерял только за август ме-

сяц

40 % своего Капитала.

LTCM оказался . поверженным

благодаря проблеме, известной

каждому

трейдеру,

из-за риска лик-

видности, или неспособности зак-

рыть

свои

позиции по

существую-.

щим

ценам.

Проблема

: LTCM

состояла в том,

что,

когда

•

сто-

имость его инвестиционного порт-

феля упала, он не

смогликвидиро-

вать

свои

позиции

и

тем

самым

уменьшить свои риски так быстро,

как он надеялся. Таким

образом,

соотношение

между задолженнос-

тью:

и

капиталом

увеличилось

до

таких размеров, что заставило за-

нервничать его

кредиторов,

и сло-

жилась ситуация, при которой кре-

диторы могли

:

бы забрать свои

активы.

Менеджеры фонда

попытались

найти

инвесторов, которые могли

бы внести

новый

капитал, чтобы

укрепить баланс

фирмы,

но безус-

пешно.

Один из инвесторов, к ко-

торому они обращались,

Уоррен

Баффет,

был

процитирован

как

сказавший,

что

проблема

с

хедже-

выми

фондами заключается в том,

что «они никогда

не

знают, кто

плавает обнаженным, пока не на-

ступит

отлив».

В

конце

концов 23

сентября

1998

года

ФРС

предприняла

шаги

для

спасения компании.

Акционерный

капитал LTCM, $ 4,5 млрд на нача-

ло

'года/,

почти

полностью был.

израсходован.

Алан

.

Гринспэн,

председатель совета управляющих

ФРС, вызвал руководителей

веду-

щих банков на встречу в Нью-Йор-

ке на следующий день. Они

сове-

щались до 3:00

-утра

следующего

дня,

когда наконец-то согласились

на инъекцию $ 3,7 млрд, чтобы со-

хранить

LTCM

на плаву.

.:.

:

:

i

:

:.

Почему вмешалась ФРС? Пото-

му

что

она

: считала, что LTCM

слишком

велик,

чтобы,

позволить

ему

обанкротиться,

а

без участия

ФРС-ничего

бы не

получилось.

ФРС верила, что если фонд под-

толкнуть к банкротству и его сроч-

ные позиции, оцениваемые в $ 200

млрд, будут быстро ликвидирова-

ны, финансовые рынки охватит

паника.

: :

Глядя назад, способность LTCM

открыть с использованием заемных

средств позиций на фондовом рын-

ке На сумму более $ 200 млрд

на

базе

акционерного

капитала всего в $ 4,5

млрд шокировала многих наблюда-

телей, которые интересовались тем,

как банки и фирмы, работающие с

ценными бумагами,

могли

предос-

тавлять

такой

широкий;

кредит.

В результате кризиса с

LTCM

бан-

ки

начали

запрашнватьбольше

ин-

формации

о

хеджевых

фондах перед

тем, как открыть им

кредит.

Глава 19. Инвестиционные банки,

венчурный

капитал и

хеджевые

фонды

573

сительные

нормы прибыли. Поэтому деятельность

хеджевых

фондов в большей степени зависит от

инвестиционной квалификации их управляю-

щих, чем от движений фондового рынка.

Чем хеджевые фонды отличаются

от взаимных фондов?

Хеджевые фонды отличаются от взаимных фон-

дов, которые мы рассматриваем в главе 20, по

ряду направлений. Взаимные фонды подвергают-

ся строгому регулированию, от них требуется обя-

зательная регистрация в Комиссии по биржам и

ценным бумагам, и они открыты для всех инвес-

торов. Напротив,

хеджевый

фонд является част-

ным незарегистрированным инвестиционным пу-

лом, открытым для ограниченного количества

аккредитованных инвесторов. Аккредитованный

инвестор — это отдельный человек, который име-

ет собственный капитал по меньшей мере в разме-

ре $ 1 млн или доход свыше $ 200 000 ежегодно в

течение последних двух лет при условии обосно-

ванных предположений, что такой же доход будет

и в конце текущего года. Аккредитованный инсти-

туциональный

инвестор — это такой институт, ко-

торый имеет собственный капитал в размере ми-

нимум $ 5 млн.

Хеджевые фонды обычно ограничивают число

своих участников 99 членами. Но новые типы

фондов могут иметь до 500

«супер-аккредитован-

ных»

инвесторов, которые представляют собой

отдельных людей или семейные группы, имеющие

собственный капитал на уровне минимум $ 5 млн.

Другие аккредитованные инвесторы — это инсти-

туты с собственным капиталом, начиная с $ 25

млн, и имеющие «квалифицированных сотрудни-

ков» уровня консультанта по инвестициям. Учи-

тывая, что большинство хеджевых фондов требу-

ет минимального инвестиционного взноса в $ 1

млн и что такая инвестиция представляет собой

небольшую часть портфеля инвестора, инвесторы

в хеджевые фонды являются гораздо более состо-

ятельными, чем типичный вкладчик взаимного

фонда.

Хеджевые фонды проявляют значительную

широту при выборе и изменении инвестиционных

стратегий и имеют достаточно мало ограничений

в отношении того, как проводить эти стратегии в

жизнь. Хеджевые фонды — это чрезвычайно гиб-

кие инвестиционные структуры, которые могут

использовать такие финансовые инструменты, из

которых далеко не все доступны для взаимных

фондов. Взаимные фонды подчиняются правилам

Комиссии по ценным бумагам и требованиям о

предоставлении информации, которые в целом

удерживают их от использования коротких про-

даж, использования значительных объемов заем-

ных средств, инвестиций, сконцентрированных

только в небольшом количестве ценных бумаг, и

использования производных финансовых инстру-

ментов.

Управляющие хеджевых фондов, как и менед-

жеры взаимных фондов, получают поощритель-

ные премии, которые равны

1-2

% от суммы акти-

вов, находящихся под их управлением. Однако в

отличие от управляющих взаимных фондов ме-

неджер хедж-фонда может получать дополни-

тельное вознаграждение, которое может достигать

20 % от прибылей фонда. Взаимные фонды отде-

лены от получения поощрительных премий. В ре-

зультате способности получать поощрительное

вознаграждение управляющие взаимных фондов

переходят в хеджевые фонды. В этом они видят

возможность диверсифицировать риск своего

бизнеса и получать большее вознаграждение.

Инвестиционные стратегии хеджевых

фондов

Стратегии

национального

хеджирования. Как и в

традиционном инвестиционном менеджменте,

среди менеджеров фондов, занимающихся хед-

жированием в рамках внутреннего рынка, обна-

руживаются два основных стиля инвестирования.

Это «стоимость» и «рост». Временные инвести-

ционные горизонты преимущественно носят крат-

косрочный характер, а инвестиционные портфели

обычно составляются из относительно небольшо-

го количества ограниченных позиций. Управляю-

щие выбирают длинные позиции при помощи

фундаментального, количественного и техниче-

ского анализа. Распределение осуществляется на

основе потенциальных доходов вне зависимости

от относительного значения индексных весов.

Кандидаты на короткую продажу выбираются при

помощи тех же самых исследовательских мето-

дов, но с дополнительным вниманием к определе-

нию потенциальных событий, которые могут спо-

собствовать переоценке ценной бумаги.

Стратегии

глобального

хеджирования. Управ-

ляющие глобальных хедж-фондов специализиру-

ются на определенных географических регионах.

574

Часть 5. Финансовые

институты

Зоны географической специализации включают

в себя: мировой, международный (неамерикан-

ский), развивающиеся рынки, такие регионы, как

Европа, Азия или Африка, или отдельные страны,

как Япония, Россия или Китай. Менеджеры, ис-

пользующие географический принцип, опирают-

ся как на глобальный взгляд на мировые рынки,

так и на умение отобрать отдельные ценные бума-

ги для использования несоответствий в ценооб-

разовании.

Глобальные макростратегии. Стратегия менед-

жеров макрофондов основывается на изменени-

ях в мировых экономиках. Менеджеры, занимаю-

щиеся макроэкономическим хеджированием,

спекулируют на изменениях в экономической по-

литике различных стран и подвижках в уровне

валютных курсов и процентных ставок при помо-

щи использования производных финансовых ин-

струментов и непропорциональной зависимости

между различными факторами. Портфели пока-

зывают тенденцию к концентрации на небольшом

количестве инвестиционных позиций. Такие ин-

вестиции часто специально планируются, чтобы

воспользоваться преимуществом искусственной

несбалансированности на рынке, возникшей в ре-

зультате деятельности центрального банка.

Нейтральные рыночные стратегии. Нейтраль-

ные рыночные стратегии стремятся устранить ры-

ночный риск при помощи установления баланса

между длинными и короткими позициями. Воз-

можность возникновения рыночного риска со-

кращается благодаря тому, что прибыли и убытки

по коротким и длинным позициям, возникающие

из-за колебаний рынка, обычно погашают друг

друга. Если длинные позиции недооценены, а ко-

роткие переоценены, то в результате коррекции

рынка, который увидел неправильность своей преж-

ней оценки, будут образовываться прибыль.

Секторная стратегия. Секторные фонды инве-

стируют в короткие и длинные позиции в опреде-

ленных секторах экономики. Примеры подобной

отраслевой специализации — высокотехнологич-

ные компании, финансовые институты, медицина,

предприятия коммунальной сферы, учреждения

по работе с недвижимостью и энергетические ком-

пании. Управляющие конструируют портфели из

коротких и длинных позиций, основываясь на ин-

тенсивных исследованиях рынка.

Стратегия коротких продаж. Эта стратегия

основывается на продаже тех ценных бумаг, кото-

рые обладают завышенной ценой с точки зрения

фундаментального или технического анализа.

Инвестор не владеет проданными акциями, а вме-

сто этого берет их в долг у брокера в ожидании,

что цена акции упадет и эти акции можно будет

купить позднее по более низкой цене для возме-

щения тех бумаг, которые были взяты до этого в

долг у брокера. Продавцы коротких позиций

обычно фокусируются на ситуациях, в отношении

которых они уверены, что цены ценных бумаг ос-

новываются на нереалистичных ожиданиях.

Арбитраж на бумагах с фиксированным дохо-

дом. Эта стратегия включает в себя занятие ко-

ротких и длинных позиций на рынке облигаций в

ожидании того, что

спрэды

доходности между

ними вернутся к своим характерным уровням.

Будучи объединенными вместе, такие позиции

похожи друг на друга в отношении ставки и срока

обращения, но отличаются по своим ценам. Риск

варьируется в зависимости от уровня используе-

мого ливериджа и видов сделок.

Индексный арбитраж. Индексный арбитраж

подразумевает покупку и продажу «корзины» ак-

ций или других ценных бумаг, а также занятие

встречных позиций по индексным фьючерсным

контрактам для отлова разницы, возникающей из-

за неэффективности рынка. Этот процесс еще из-

вестен как программная торговля.

Арбитраж по образцу фонда закрытого типа.

В случае арбитража по образцу фонда закрытого

типа, как и при арбитраже на индексе ценных бу-

маг, управляющий фонда покупает или продает

корзину ценных бумаг. В данном случае эта кор-

зина дублирует вложения взаимного фонда за-

крытого типа. Менеджер старается определить те

инвестиционные фонды закрытого

типа,

акции

которых продаются по цене, существенно отлича-

ющейся от чистой стоимости их активов.

Конвертационный

арбитраж. В случае

конвер-

тационного арбитража менеджер фонда одновре-

менно занимает длинные позиции по конвертиру-

емым бумагам и короткие позиции по лежащим в

их основе акциям того же самого эмитента, тем

самым используя спрэд между ценами двух ви-

дов ценных бумаг. Доходы образуются в резуль-

тате сближения стоимостей двух ценных бумаг.

Событийное инвестирование (event-driven in-

vesting). Событийное инвестирование представ-

ляет собой инвестиционную стратегию, которая

стремится отыскать прибыль в результате цено-

вых дисбалансов или отклонений. К подобным

инвестиционным стратегиям относятся рисковый

Глава 19. Инвестиционные банки,

венчурный

капитал и хеджевые фонды

575

арбитраж, использование ценных бумаг, оказав-

шихся в затруднительной ситуации, и другие спе-

циальные случаи.

Рисковый арбитраж. При рисковом арбитраже

управляющие фондов занимают длинную пози-

цию по акциям компании, которая будет погло-

щена при слиянии, выкуплена с использованием

заемных средств или поглощена через покупку

контрольного пакета акций, и одновременно вста-

ют в короткую позицию по ценным бумагам по-

глощающей фирмы. Если поглощение окажется

неудачным, эта стратегия может привести к круп-

ным убыткам, потому что цены акций целевой

компании, вероятно, вернутся к своему предыду-

щему уровню.

Использование ценных бумаг компаний, находя-

щихся в

затруднительной

ситуации. При этой

стратегии управляющие фондов, иногда относимые

к «венчурным капиталистам», обычно инвестиру-

ют в ценные бумаги компаний, находящихся в

ситуации банкротства или реорганизации. Менед-

жеры имеют склонность фокусироваться на компа-

ниях, которые испытывают скорее финансовые,

чем управленческие трудности.

Специальные ситуации. Управляющие фондов,

которые интересуются специальными ситуация-

ми, пытаются воспользоваться преимуществом

необычных событий, которые связаны с суще-

ственными количествами акционерного капитала

или задолженности определенной фирмы. Менед-

жеры таких фондов имеют склонность фокусиро-

ваться на таких областях, как ценные бумаги, на-

ходящиеся в тяжелой ситуации, предполагаемые

слияния или поглощения или появление плохих

известий, которые могут привести к временному

падению цен на акции или облигации компании.

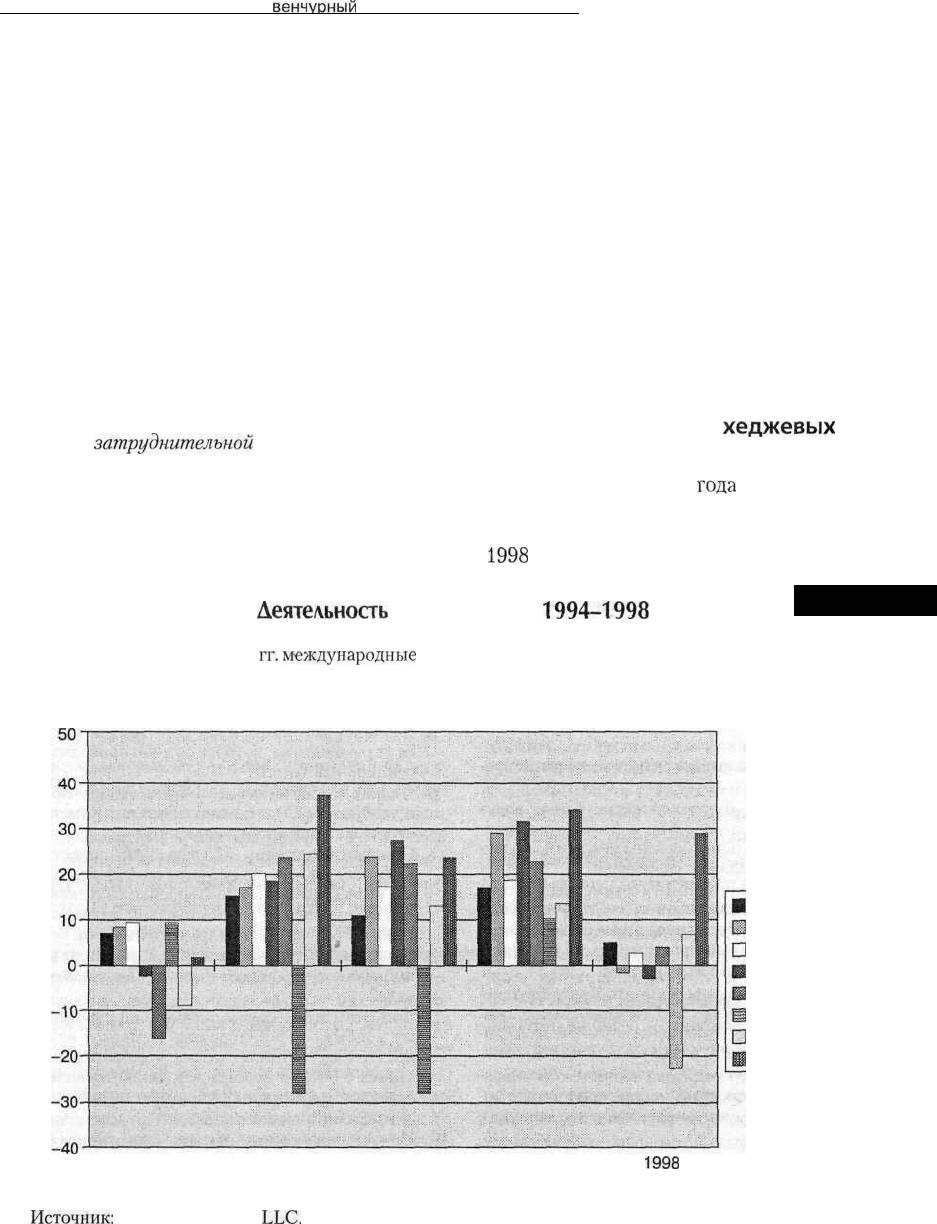

Деятельность

хеджевых

фондов

Использование различных стратегий хеджевых

фондов изменяется от

года

к году. Пример 19.5

показывает функционирование некоторых инве-

стиционных стратегий хедж-фондов с 1994 по

1998

год. На протяжении этого периода стратегия

Деятельность

хедж-фондов,

1994-1998

гг.

Пример 19.5

Во второй половине 1990-х

гг.

международные

и событийные хедж-фонды работали достаточно хороню, в то

время как стратегии только коротких продаж показали себя не с лучшей стороны. В целом хеджевые фонды не

превзошли индекса S&P 50.

1994

1995

1996

1997

1998

Источник:

Hennessee Group

LLC.

576

Часть 5. Финансовые

институты

только коротких продаж срабатывала относитель-

но плохо. Хотя международные и событийные

хеджевые

фонды функционировали достаточно

успешно, но в целом они не превосходили значе-

ния индекса S&P 500.

Проверьтесебя

1. Из каких соображений инвестор захотел бы

инвестировать в фонд венчурного капитала

или в

хеджевый

фонд?

2. В чем состоят преимущества и недостатки вен-

чурного капитала для предпринимателя?

3. Почему менеджеры

хеджевых

фондов следу-

ют таким специализированным стратегиям?

Резюме

»

Главными игроками на Уолл-стрит являются ин-

вестиционные банки, которые доминируют на

рынках прямого финансирования.

«

Основное занятие инвестиционных банков состо-

ит в том, чтобы выводить на рынок новые выпуски

ценных бумаг и поддерживать вторичные рынки

для этих бумаг в качестве брокеров и дилеров.

* Инвестиционные банки также участвуют в част-

ных размещениях, проводят работу по слияниям и

поглощениям, занимаются брокерской деятельно-

стью в области недвижимости и финансовым кон-

сультированием.

* Коммерческие банки главенствуют как финансо-

вые посредники на рынках непрямого финансиро-

вания.

* Инвестиционные и коммерческие банки ведут

упорную борьбу за клиентов и финансовые про-

дукты;

законодательные

барьеры между этими дву-

мя видами деятельности размываются.

*

Поскольку инвестиционные и коммерческие бан-

ки участвуют в упорной конкурентной борьбе за

клиентов и продвижение новых продуктов, законо-

дательные барьеры между этими двумя направле-

ниями деятельности размываются.

* Многие специалисты уверены, что Конгресс отме-

нит часть Закона

Гласса—Стигалла,

касающую-

ся отделения инвестиционной и коммерческой бан-

ковской деятельности, в следующем десятилетии.

* Фирмы венчурного капитала являются организа-

ционной формой посредничества, при помощи ко-

торого обеспечивается финансирование молодого

бизнеса.

»

Венчурные капиталисты требуют высоких норм

прибыли на свои инвестиции в компании, обычно

на уровне 40 % в год.

* Стоимость, которую венчурный капиталист вкла-

дывает в

предприятие,,

зависит от перспектив дела

и

того

уровня прибыли, который требуется венчур-

ному капиталисту.

Хеджевые фонды являются пулами инвестицион-

ного

капитала, которые используют комбинацию

рыночных концепций и аналитических методик

для определения, оценки и проведения в жизнь тор-

говых операций.

Хеджевые фонды отличаются от взаимных фондов

по трем направлениям. Только

аккредитованные

инвесторы могут участвовать в хеджевых фондах.

Хеджевые фонды могут использовать инвестици-

онные техники, которые недоступны для взаимных

фондов.

Менеджеры хеджевых фондов могут полу-

чать поощрительные премии, которые недоступны

для

менеджеров

взаимных фондов.

Инвестиционные стратегии хеджевых фондов

включают в себя

традиционные

стратегии длин-

ных и коротких позиций, арбитражные стратегии

и событийные

стратегии.

Вопросы и проблемы

1. Объясните, в чем похожи инвестиционные банки

и банки в крупных

денежных

центрах, а в чем они

различаются между собой.

2. Каковы основные направления деятельности ин-

вестиционных банков?

3. Почему коммерческие банки хотят заняться инвес-

тиционной

банковской деятельностью?

4. Объясните, почему размещение новых выпусков

ценных бумаг является рискованным бизнесом.

5. Что такое частное размещение? Чем оно отличает-

ся от размещения, которое обычно проводит

инве-

стиционный банк?

6. В каких

отношениях

некоторые фондовые брокеры

и дилеры на рынке ценных бумаг выступают в ка-

честве финансовых посредников?

7. Приведите примеры из главы для иллюстрации

того, как разные виды финансовых институтов

могут быстро расти или сокращаться в зависимо-

сти от изменения экономической ситуации или

условий регулирования их деятельности.

8. Что

такое

венчурный

капитал?

Какие виды компа-

ний прибегают к использованию венчурного капи-

тала?

9. Допустим, что венчурный капиталист требует нор-

му прибыли в 40 % годовых. Если этот владелец

венчурного капитала считает, что компания будет

стоить $ 50 млн через 5 лет, какой процент соб-

ственности в компании потребует он себе сегодня

за инвестиции в $ 3 млн?

10. Почему, па ваш взгляд, американские законы в обла-

сти

цепных

бумаг делают различие между аккреди-

тованными инвесторами и обычными инвесторами?

11.

Почему, на ваш взгляд, для менеджеров хеджевых

фондов важно фокусироваться на определенной

инвестиционной стратегии?

Глава 20

Страховые компании и пенсионные фонды

Страховые компании — один из первых финансо-

вых институтов США. Страховая компания,

первоначально

известная как The Fund for Pious

Uses,

появилась

в

Филадельфии

еще в

1717 году.

Эта компания

преобразовалась

в Presbyterian

Minister's Fund и существует до сих пор. Стра-

хование — это соглашение о разделе риска, в ко-

тором одна сторона (страховщик) соглашается

застраховать

другую сторону (страхователя)

от определенных

потерь,

указанных в данном кон-

тракте (полисе). В этой главе рассматривают-

ся три категории таких финансовых институ-

тов контрактного типа, которые мобилизуют

ресурсы, получая страховые взносы и поступле-

ния

в рамках пенсионного плана и направляют

эти ресурсы на выплаты по требованиям в слу-

чае наступления определенных

обстоятельств:

компании по страхованию жизни и

здоровья,

ком-

пании по страхованию имущества и ответ-

ственности и

пенсионные

планы.

Целью

данной

главы является описание

деятельности

данных

19

Зак.

№ 594

организаций, продуктов

и

у

слуг, которые они пре-

доставляют, особенностей их регулирования и

возникающих рисков. Как и другие финансовые

институты, описанные в этой книге, страхов-

щики сталкиваются с риском ликвидности, про-

центным

риском

и риском несостоятельности.

Конечно,

страховщики

также рискуют понести

более высокие затраты, чем планируемые ими в

момент заключения договора страхования. Этот

тип риска называется объективным риском.

Страховщики, эффективно управляющие объек-

тивным риском, получают

прибыль

от предо-

ставления страховки, а те из них, кто допускает

большое значение объективного риска, несут

убытки, которые могут привести к полной несо-

стоятельности

страховщика. В приводимом в

данной главе примере под названием «Управление

риском.» показывается, как страховщики автомо-

билей управляют объективным риском. Мы на-

чинаем

разъяснять

деятельность страховщиков

с объяснения механизма страхования.

578

Часть 5. Финансовые

институты

Механизм страхования

Страхование — это экономический механизм, при

помощи которого отдельные люди и организации

могут передать свои чистые риски (неопределен-

ность в отношении финансовых потерь) другим.

В случае чистого риска исходом может быть толь-

ко потеря или ее отсутствие; здесь не существует

никакой возможности для получения выигрыша.

Спекулятивный риск, напротив, означает, что не-

определенность в отношении какого-то события

может привести в результате к выигрышу или к

потере. Чистые риски связаны с такими события-

ми, над которыми никто не властен или способен

повлиять на их исход в незначительной степени.

Примерами чистого риска служат риск возник-

новения

пожара; риск прихода торнадо; риск про-

изводителя,

состоящий, например, в том, что его

продукт принесет вред покупателю; риск преж-

девременной смерти родителей и т. д.

Самострахуемый риск (как противоположность

передаваемого страховщику риска) является

дорогим и обременительным. Самострахование

предполагает аккумуляцию средств в ликвидном

фонде на случай чрезвычайной ситуации для

оплаты убытков и вызывает постоянное беспокой-

ство в отношении того, окажется ли средств этого

фонда достаточно, чтобы покрыть убытки. Обще-

ство также несет потери от практики самострахо-

вания. Поскольку каждый из нас должен иметь

чрезвычайный фонд, деньги на это отвлекаются от

более производительных, но менее ликвидных ин-

вестиций. Общество также может лишиться това-

ров и услуг, которые не были произведены из-за

того, что риск был слишком большим. Например,

разработчики определенных важных лекарств мо-

гут решить не производить и не продавать их или

врачи, занимающиеся некоторыми высокориско-

ванными исследованиями, могут не применять их

в своей лечебной практике, если цена ответствен-

ности в случае судебного преследования может

привести их к финансовому краху.

Страхование уменьшает общественные издерж-

ки от возможного риска. Когда отдельные субъек-

ты передают риск страховщикам, уровень риска в

целом снижается. Отдельные люди и организации

меняют свою неуверенность с выплатой некоторой

премии на то, что достоверно известно. После того

как риск передан страховщику, страхователь не

должен больше создавать чрезвычайный фонд, а

его

озабоченность

уменьшается. Страхователь те-

перь может инвестировать в акции или облигации,

может разрабатывать и выпускать на рынок новые

товары, спокойно отдыхая ночью. Страховщики

принимают этот риск на себя в обмен на премию

(страховой взнос), и страхователь становится в

один ряд с другими, передавшими свои риски дан-

ному страховщику. Например, в случае страхова-

ния имущества и

ответственности

собственники

отдельных домов, купившие страховку своего жи-

лища, попадают в одну группу с другими домовла-

дельцами. После этого страховщики стремятся

уменьшить свой собственный риск.

Страховщики и объективный риск

Тот риск, с которым сталкиваются страховщики

после того, как приняли на себя чистый риск стра-

хователей, называется объективным риском.

Объективный риск страховщика — это отклоне-

ние действительной величины убытков от ожи-

даемого значения, и оно может быть статистически

измерено. Поскольку страховщики принимают на

себя многочисленные случаи потенциальных

убытков, к ним применяется математический за-

кон больших чисел. Чем больше число случаев

возможных потерь, тем более предсказуемыми

становятся средние значения убытков. Для того

чтобы закон больших чисел

смог

заработать, стра-

ховые случаи, используемые для предсказания

потерь, должны быть гомогенными, а убытки, ко-

торые возникают, должны быть случайными,

означающими что убыток является неожиданным

и является результатом случая.

Страховщиками, которые наилучшим образом

предсказывают потери и которые, следовательно,

имеют очень маленький показатель объективного

риска, являются компании по страхованию жиз-

ни, так как изменения в показателе смертности

очень незначительны с течением времени. Убытки

компаний, страхующих жизнь, не так зависят от

изменения экономических условий, как убытки

компаний, страхующих имущество. Например,

компании по страхованию имущества и ответ-

ственности могут понести значительно более круп-

ные денежные потери, чем планировалось, если

уровень инфляции окажется слишком высоким,

так как стоимость восстановления разрушенного

завода или ремонта автомобиля после дорожной

аварии вырастет вместе с инфляцией. Номиналь-

ная стоимость, которую страховщик должен вы-

Глава 20. Страховые компании и пенсионные фонды

579

платить в случае смерти застрахованного согласно

полису страхования жизни, как правило, не уве-

личивается вместе с ростом инфляции.

Требования к потенциальному объекту

страхования

Большинство страховых компаний страхует толь-

ко чистые, но не спекулятивные риски. Однако

существует и несколько видов чистых рисков,

которые не страхуют частные страховщики. Прак-

тика частного страхования выдвигает определен-

ные требования, которым должны соответст-

вовать потенциальные потери, чтобы быть

соответствующим образом застрахованными. Во-

первых, страховые компании требуют большого

количества гомогенных (однородных) случаев

потенциальных убытков, чтобы их можно было

предсказать, основываясь на законе больших чи-

сел. Во-вторых, те потери, которые имеют место,

должны случиться неожиданно и непреднамерен-

но. Поскольку закон больших чисел основывает-

ся на случайных событиях, это очень важное

требование. В-третьих, обстоятельства возникно-

вения убытков должны быть легко определяемы-

ми. Например, необходимо легко определять вре-

мя и место возникновения ущерба, его причины,

количественно оценить потери. В-четвертых,

страховщик также требует, чтобы вероятность

ущерба могла быть рассчитана. Это требование

является важным, поскольку страховщик должен

иметь возможность рассчитать взнос, который

покроет убытки и позволит ему остаться с прибы-

лью. В-пятых, убыток не должен быть катастро-

фическим для страховой компании. В идеале это

означает, что большая доля застрахованных слу-

чаев не должна произойти в одно и то же время.

Последнее требование к страхуемому риску со-

стоит в том, что компания должна быть в состоя-

нии назначить такой страховой взнос, который

является экономически возможным. Если стра-

ховой взнос не по средствам клиентам страховой

компании, то страховой продукт не будет поку-

паться или будет покупаться только клиентами,

уверенными в неизбежности потерь.

Методы снижения объективного риска

Если риск рассматривается как возможный для

страхования, страховщик использует различные

методы для того, чтобы свести возможные потери

от этого риска к минимуму. Страховщики всегда

активны в том, чтобы

попытаться

снизить застра-

хованный ущерб, или сумму, которую они выпла-

чивают в случае

наступления

страхового требова-

ния. Для прибыльности страховых компаний

важно, чтобы действительные потери оказались

как можно ближе к оценочным. Для достижения

этой цели в отрасли используются три метода. Во-

первых,

Undeneiriters

Laboratories — поддержива-

емые страховыми компаниями организации,

которые проверяют строительные материалы с

точки зрения пожарной безопасности. The Insu-

rance Institute for Highway Safety выполняет ис-

следования по вопросам причин ущерба в случае

автомобильных аварий, и страховщики снижают

страховые взносы для тех автомобилей, которые

имеют такие средства безопасности, как воздуш-

ная подушка или пристяжные ремни безопасно-

сти. The National Fire Protection Association разра-

батывает стандарты пожарной безопасности и

программы государственного обучения. The Insu-

rance Crime Prevention Institute расследует мошен-

нические требования о страховых выплатах, а

ОН

Insurance Association обеспечивает противопожар-

ную защиту и технические консультации произ-

водителям нефтепродуктов. Этот список можно

продолжать.

Во-вторых, все компании тщательно проверя-

ют своих потенциальных клиентов, чтобы быть

уверенными в том, что отдельная вероятность

ущерба является «средней». Физические лица,

обращающиеся за получением автомобильной

страховки, должны иметь водительские отметки,

позволяющие установить, является ли этот чело-

век опытным водителем. Тех, кто обращается за

получением полиса страхования жизни, могут

попросить пройти медицинское освидетельство-

вание для определения текущего состояния здо-

ровья. Имущество тех, кто обращается по поводу

его страхования, должно быть проверено с целью

определения тех физических опасностей, кото-

рые могли бы увеличить вероятность возникно-

вения ущерба.

В-третьих, от страхователя могут потребовать

осуществить вычет из суммы страхового полиса,

чтобы в случае возникновения ущерба страхова-

тель участвовал в погашении убытков. Вычеты

почти всегда связаны с полисами страхования

имущества или медицинской страховкой, где они

могут быть названы «оговорками о частичном уча-

стии». Эти вычеты помогают снизить издержки

580

Часть 5. Финансовые

институты

;

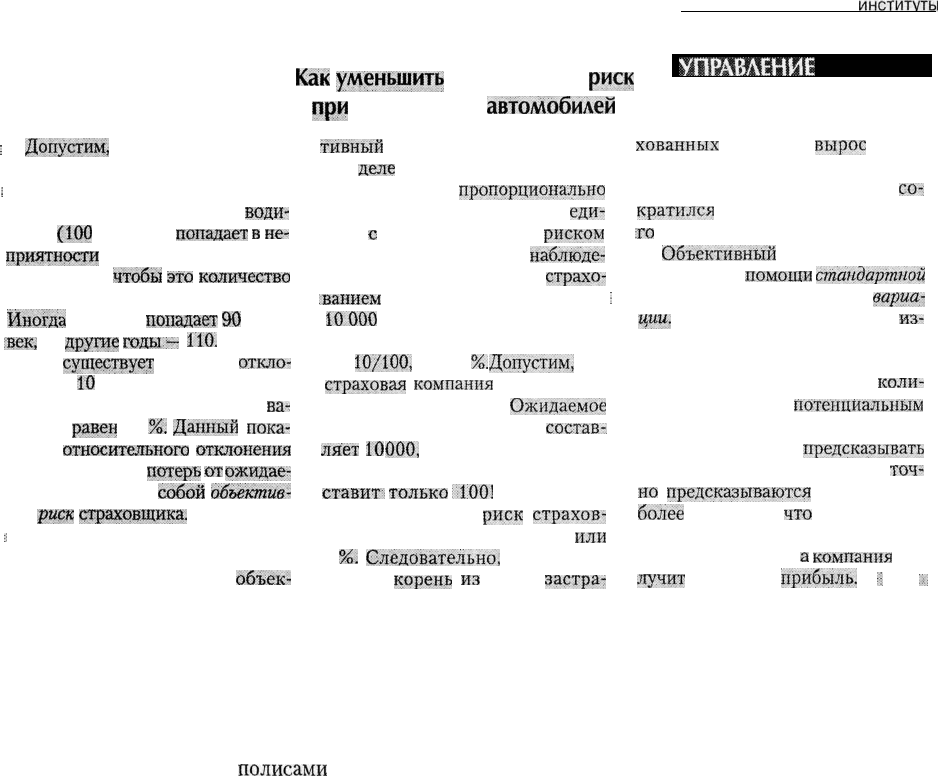

Допустим,

что страховщик авто-

мобилей застраховал 10 000 водйте-

;

лей на длительный период времени

и что в среднем 1 % из этих

води-

телей

(100

человек)

попадает

в

не-

приятности

каждый год. Хотя и не

обязательно,

чтобы

это

количество

насчитывало именно 100 человек.

Иногда

в аварии

попадает

90

чело-

век,

а в

другие

годы:—

110.

В любом

. случае

существует

некоторое

откло-

нения в

10

аварий от ожидаемых

100; это означает, что показатель

ва-

риации

равен

10

%.

Данный

пока-

затель

относительного

отклонения

действительных

потерь

от

ожидае-

мых представляет

собой

объектив-

ный

риск

страховщика.

;

Когда количество застрахован-

ных единиц с потенциальным рис-

ком ущерба увеличивается,

объек-

Как

уменьшить

объективный

риск

при

страховании

автомобилей

тивный

риск уменьшается. На са-

мом

деле

объективный риск изме-

няется обратно

пропорционально

квадратному корню из числа

еди-

ниц

с

потенциальным

риском

ущерба, находящихся под

наблюде-

нием. В нашем примере со

страхо-

ванием

автомобилей застраховано

\

10000

водителей и объективный

риск конкретного страховщика ра-

вен

10/100,

или 10

%.

Допустим,

что

.

страховая

компания

застраховала

уже 1 млн водителей.

Ожидаемое

количество аварий теперь

состав-,

ляёт

10

000,

но отклонение реаль-

ных потерь от предполагаемых со-

ставит:

только

::100!

Это значит,

что объективный

риск

страхов-

щика составляет 100/10 000,

или

1

%.

Следовательно,

когда квад-

ратный

корень

из

числа

застра-

УПРАВЛЕНИЕ

РИСКАМИ

хованных

водителей

вырос

со 100

в первом примере до 1000 во вто-

ром случае, объективный риск

со-:

кратился

до 1/10 его предыдуще-

го

уровня.

:

Объективный

риск может быть

измерен при

помощи

стандартной

девиации, или коэффициента

вариа-

.

г^мм.

Поскольку

он

может быть

из-

мерен статистически, объективный

риск является важным параметром

для страховщиков. Большее

коли-

чество объектов с

потенциальным

риском ущерба позволяет страхо-

вым компаниям

предсказывать

убытки более точно. Чем более

точ-

но

предсказываются

убытки, тем

более

вероятно,

что

собираемых

взносов хватит на возмещение воз-

никающего ущерба,

а

компания

по-

лучит

страховую

прибыль.

•;

:

:

страховщика при помощи сокращения админи-

стративных расходов при удовлетворении не-

больших требований, уменьшения совокупного

платежа в возмещение ущерба и снижения шанса

мошеннического требования. Вычеты обычно не

используются в случае с

полисами

страхования

жизни или ответственности.

Ценообразование при страховании

Цель страховщика при установлении страхового

тарифа состоит в том, чтобы получить достаточ-

ные средства для покрытия убытков по страхово-

му случаю, оплатить административные расходы

и плюс к этому получить прибыль. Кроме того,

страховщик хочет, чтобы его тариф был конку-

рентным и, разумеется, отвечал всем требовани-

ям регулирующих органов. Как правило, отдель-

ные штаты не регулируют тарифы страхования

жизни, но часто регулируют тарифы по страхова-

нию автомобилей и компенсации по нетрудоспо-

собности. Тарифы по медицинским страховкам

должны быть одобрены департаментом по страхо-

ванию и членами комитета штата по страхованию.

Контролеры требуют, чтобы тарифы были аде-

кватны выплачиваемому возмещению, памятуя о

платежеспособности страховщика. Обычно стра-

ховой кодекс также требует, чтобы тарифы не

были «недобросовестно дискриминационными».

Некоторые наблюдатели думают, что последние

правила регулирования в различных штатах, ко-

торые предостерегают страховые компании от

увеличения тарифов или которые требуют от них

понизить тарифы, могут повлечь за собой риск

несостоятельности некоторых страховых компа-

ний.

Актуарии, которые работают на страховые

компании или оценочные бюро и рассчитывают

тарифы для страховых компаний, создали специ-

альную статистику, используемую для определе-

ния тарифов. Например, в индустрии медицин-

ского страхования и страхования жизни, чтобы

определить возможное число членов группы, ко-

торые умрут или станут недееспособными в опре-

деленном возрасте, собирается статистическая

информация по большому количеству жизней и

перерабатывается в таблицы смертности и забо-

леваемости. В индустрии страхования имущества

и ответственности статистика по прошлым вы-

платам, взносам и затратам передается в специ-

альные оценочные бюро, а эти бюро снабжают

страховые компании рекомендуемыми тарифами,

Глава 20. Страховые компании и пенсионные фонды

581

основанными на этой статистической информа-

ции. При определении цены страховки актуарии

принимают во внимание инвестиционный доход,

который можно заработать при использовании

сумм собранных взносов. Таким образом, если

ожидается, что процентные ставки будут высоки-

ми, а инвестиционный доход значительным, то

будут

установлены

более низкие страховые тари-

фы. Если ожидается падение процентных ставок,

то инвестиционные доходы уменьшатся, и тари-

фы будут высокими.

Как процентный риск влияет

на страховые компании

В течение

1980-х

гг. многие страховые компании

считали, что процентные ставки продолжат расти

так же резко, как в 1970-х гг., и поэтому назначали

гораздо более низкие страховые взносы, чем дол-

жны были бы сделать для отдельных видов стра-

хования, особенно в сфере страхования коммер-

ческой ответственности. Вдобавок из-за высокого

уровня процентных ставок для компаний было

привлекательно собрать максимальное количе-

ство ресурсов, чтобы использовать их на инвести-

ционные цели. Страховали даже те потенциаль-

ные потери, которые были недостаточно хороши с

точки зрения страхования. Говорили, что компа-

нии увлеклись страхованием для получения фи-

нансового потока (cash-flow underwriting), или,

другими словами, выдачей страховок почти на

любой случай, с целью получения страховых

взносов для инвестирования при высоких про-

центных ставках. Эти компании понесли громад-

ные страховые потери, когда инвестиционный до-

ход стал недостаточным для выплаты по крупным

требованиям, которые должны были быть выпла-

чены согласно условиям страховок. Это было осо-

бенно тяжело для тех компаний, которые согласи-

лись принять на страхование обязательства, о

которых говорят, что они имеют «длинный

хвост».

«Длинныехвосты»

(«long-talelines»)

—

это обязательства, в случае наступления страхо-

вого случая по которым требования могут опла-

чиваться в течение длительного срока после мо-

мента окончания действия полиса. Один

из

таких

страховых случаев — это ответственность за

последствия потребления продукта. Практика

страхования для получения притока наличности

привела к ряду случаев несостоятельности стра-

ховщиков, а в целом — к «кризису ответственно-

сти» в страховой индустрии, в результате которо-

го стало очень трудно или невозможно приобрес-

ти страховку от определенных видов ответствен-

ности на первичном страховом рынке.

Опора на продолжение периода роста процент-

ных ставок также доказала свою финансовую не-

состоятельность и относительно компаний по

страхованию жизни. Такая компания, как Execu-

tive Life Insurance Company

о/

California, гаран-

тировала большому количеству держателей

полисов страхования

жизни

и получателям

анну-

итетов с переменными процентными ставками та-

кие же высокие процентные выплаты на длитель-

ный период времени. Когда

процентные

ставки

упали, компания стала банкротом.

Структура страховой индустрии

Американская индустрия страхования может

быть классифицирована по видам бизнеса или по

организационным формам. В этом разделе мы рас-

смотрим структуру страховой отрасли. В первую

очередь мы расскажем о видах организаций, су-

ществующих в страховой отрасли. Затем мы про-

ведем анализ ряда компаний как по направлени-

ям их деятельности (т. е. страхование жизни или

медицинское страхование, страхование имуще-

ства или убытков из-за непредвиденных собы-

тий), так и по организационной форме (т. е. акци-

онерная, взаимная, компании по проведению

обменного бизнеса или член ассоциации Ллойда).

Организационные формы

Акционерные

компании. Акционерная компания —

корпорация, принадлежащая

акционерам,

явля-

ется одной из старейших и наиболее распрост-

раненных организационно-правовых форм пред-

приятий, занимающихся страховым бизнесом.

Старейшая американская акционерная страховая

компания Insurance Company of North America

была основана в Филадельфии в 1792 г. Задачей

акционерного страховщика является получение

прибыли для своих акционеров. Право на

управление такой компанией принадлежит акци-

онерам, выбирающим Совет директоров. Совет

директоров определяет структуру управления

компанией.

Виды страхования, которые может предлагать

акционерная страховая компания, зависят от чар-