Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 20. Страховые компании и пенсионные фонды

595

ния, которые регулярно собираются в целях

обсуждения общих проблем и подготовки про-

ектов юридических документов в качестве реко-

мендаций для соответствующих законодательных

органов. По совместительству представители

штатов создали системы совместного аудита ком-

паний, одновременных расследований межреги-

ональных проблем и информационного обмена,

которые подняли эффективность процесса регу-

лирования. Благодаря высокой степени сотруд-

ничества NAIC преодолела большинство препят-

ствий в области противоречий регулирующих

правил в регионах, подпадающих под различную

юрисдикцию на территории США. Фактически

устранив дискриминацию между штатами, Ассо-

циация установила минимальные стандарты в

области финансового регулирования в 1989 году,

а в

1990

г.

создала систему сертификации NAIC.

Для получения сертификата штат должен при-

нять 16 типовых законов, одобренных Ассоциа-

цией. На начало 1999 г. 49 штатов получили сер-

тификаты Ассоциации уполномоченных по

вопросам страхования.

Экспансия на новые рынки

Характеристика деятельности страховых компа-

ний будет

неполной

без учета изменяющейся при-

роды страховых рынков, страховых продуктов и

предоставляемых услуг. Идея «покупки в одном

месте» применительно в индустрии страхования

получила национальный резонанс в

1960-х

гг., ког-

да ряд страховых компаний начал продавать по-

лисы страхования жизни и имущества/гражданс-

кой ответственности через одно и то же агентство.

Это было аргументировано тем, что желающие

получить страховку хотели приобретать все виды

страхового

обеспечения

в одной и той же органи-

зации, но эксперимент просуществовал недолго и

не был воспринят большинством клиентов стра-

ховых компаний.

В течение 1980-х гг. идея покупки всех страхо-

вок в одном месте была возобновлена с новой си-

лой и в другом направлении — «финансовый су-

пермаркет». Эта концепция не ограничивалась

страхованием, а, скорее, рассматривалась как от-

вет на потребности вкладчиков. Данная концеп-

ция предлагала предоставлять целый спектр фи-

нансовых услуг под одной рыночной «крышей».

Как и другие фирмы по предоставлению финан-

совых услуг, страховые компании вышли на более

широкий финансовый рынок. Слияния и погло-

щения сегодня в порядке вещей, но никто не мо-

жет быть уверен в будущем этих новых совмест-

ных предприятий.

Конкуренция за страховые компании

в индустрии финансовых услуг

Страховые компании, индустрия ценных бумаг,

банки,

ссудо-сберегательные учреждения двига-

ются параллельными маршрутами в своих попыт-

ках предложить на рынке широкий спектр фи-

нансовых услуг, включающих страховые полисы,

формы совместных сбережений, брокерские услу-

ги по операциям с ценными бумагами, инструмен-

ты денежного рынка, налоговую защиту и другие

разнообразные услуги, такие как финансовое кон-

сультирование и управление недвижимостью.

Однако существующие меры регулирования про-

должают ограничивать степень участия банков в

продаже страховых услуг. Банкам в целом запре-

щается участвовать в страховом бизнесе (в част-

ности, непосредственно продавать страховки и

осуществлять страховую деятельность) на осно-

вании Закона о банковских холдинговых ком-

паниях. Существующие меры контроля также

жестко ограничивают возможность страховых

компаний действовать в области банковских

услуг, таких как доверительное управление, об-

служивание кредитных карт, прием и обслужива-

ние депозитов. Поскольку многие крупные банки

хотят продавать страховки, а некоторые страхо-

вые компании добиваются возможности предос-

тавлять множество банковских услуг, существо-

вала усиливающаяся тенденция в отношении

объединения в области финансовых услуг через

слияния

и

поглощения. В результате произошло

снижение регулирующих барьеров, отделяющих

эти виды финансовых услуг. Несмотря на недав-

но принятые законы, которые продолжают разде-

лять страхование и банковскую деятельность, спе-

циалисты уверены, что возможно дальнейшее

дерегулирование, результатом которого будет

окончательное разрушение большинства препят-

ствий к интегрированию сектора финансовых ус-

луг. Банки продолжают вторгаться в страховой

бизнес. Решение Второго окружного суда Нью-

Йорка в 1991 г.= разрешило имеющим лицензии

штата банковским холдинговым компаниям про-

596

Часть 5. Финансовые

институты

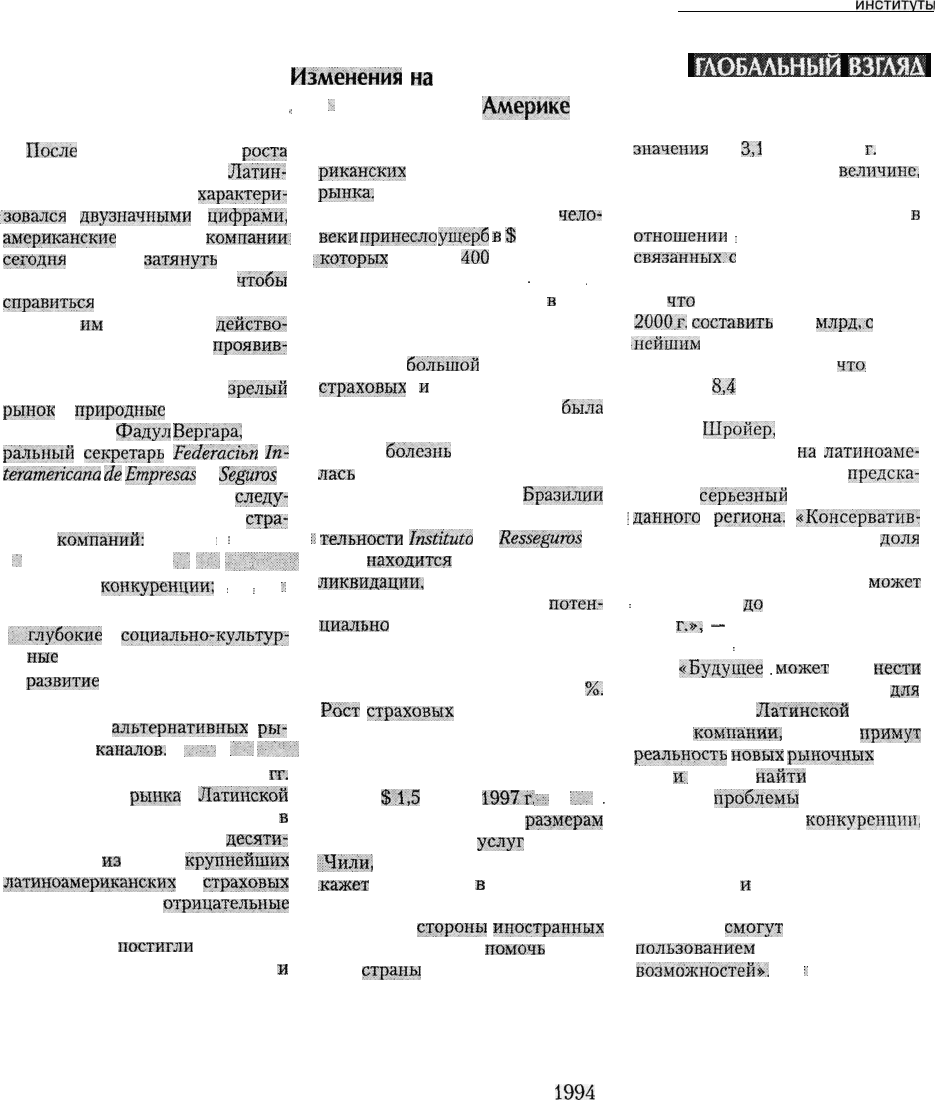

После

нескольких лет

роста

объемов своих операций в

Латин-

ской Америке, который

характери-

;зовался

двузначными

цифрами,

американские

страховые

компании:

сегодня

должны

затянуть

пояса и

внедрять новые продукты,

чтобы

справиться

с новыми условиями, в

которых

им

приходится

действо-

вать. Эти обстоятельства,

проявив-

шиеся в конце 1990-х гг., включают

в себя кризис в Бразилии,

зрелый

рынок

и

природные

катастрофы.

Вильям Р.

Фадул

Вергара,

гене-

ральный

секретарь

Federacibn

In-

teramericana

de

Empresas

de

Segitms

в

Боготе, Колумбия, отмечает

следу-

ющие будущие проблемы для

стра-

ховых

компаний:

: :

.-."

глобализация;

•/.'•

":'/••.:

Ц^1^УЦ

усиление

конкуренции;

:

:

.

:;

разработка новых продуктов;

^глубокие

социально-культур-

ные

перемены;

развитие

реформ в области сис-

темы социального страхования;

развитие

альтернативных

ры-

ночных

каналов.

...-••'<

."'-.

:•*'[".

В начале и середине 1990-х

гг.

рост страхового

рынка

в

Латинской

Америке составлял свыше 15 %

в

год. Однако ближе к концу

десяти-

летия три

из

пяти

крупнейших

латиноамериканских

страховых

рынков показали

отрицательные

темпы роста. Природные катастро-

фы, которые

постигли

регион, —

прежде всего ураганы; Джордж

и

Изменения

на

рынке страхования

<

>

в Латинской

Америке

Митч — вынудили некоторых аме-

риканских

страховщиков уйти с

рынка.

Вдобавок землетрясение в

Колумбии убило свыше 1000

чело-

век

и

принесло

ущерб

в

$

1 млрд, из

.которых

от 200 до

400

млн долларов

было застраховано.

•

.

.

. Несмотря на несчастья

в

этом

регионе, Латинская Америка все

еще рассматривается как рынок,

имеющий

большой

потенциал для

страховых

и

перестраховочных

компаний. Хотя Бразилия и

была

потрясена экономическим кризи-

сом, эта

болезнь

не распространи-

лась

на другие страны региона.

Крупнейшая монополия

Бразилии

в области перестраховочной дся-

i;

тельности

Institute

de

Resseguros

do

Brazil

находится

сейчас в процессе

ликвидации,

что могло бы открыть

для рынка перестрахования

потен-

циально

от $ 1 млрд до $ 2 млрд:

. Мексиканский рынок автомобиль-

ного страхования показал реаль-

ный рост в 1998 г. на уровне 20

%.

Рост

страховых

взносов в Арген-

тине, третьем по величине рынке

Латинской Америки, как ожидает-

ся, приведет к цифре 9 млрд в 2000 г.

против

Si,5

млрд

в

1997г.

;•••:•

.

'•_V

.

Четвертый по своим

размерам

рынок страховых

услуг

региона,

•-Чили,

по некоторым оценкам по-

кажет

рост в 10 %

в

области стра-

хования жизни, а неослабевающий

интерес со

стороны

иностранных

инвесторов должен

помочь

рынку

этой

страны

достичь прогнозного

ШЭБААЬНЬШ

В31ДВД

значения

в $

3,1

млрд в 2000

г.

Пер-

спектива для пятого по

величине,

колумбийского, страхового рынка

выглядит вполне благоприятно

в

отношении

;

развития продуктов,

связанных/с

системой социально-

го страхования. Оценки показыва-

ют,

что

страховые взносы могут в

2000.г.

составить

S 2,8

млрд,.с

даль-

нейшим

ростом в размере 12,5 % за

следующее десятилетие,

что

:

долж-

но дать $

8,4

млрд взносов к концу

2010г.

Кейт

Шройер,

руководитель от-

дела страхования

на

латиноаме-

риканском направлении,

предска-

зывает

серьезный

рост для всего

;

данного

:

региона.

«Консерватив-

ные прогнозы говорят, что

доля

этого региона в 1,5 % от мирового

объема страховых взносов

может

:

увеличиться

до

примерно 2,5 % в

2010

г.»,

—

говорит она;

Мистер

:

Фадул подтверждает

это:

«Будущее

.

может

при

нести

многочисленные изменения

для

страховщиков

Латинской

Амери-

ки. Те

Компании,

которые

примут

реальность

новых

рыночных

усло-

вий

и;;

сумеют

найти

правильный

ответ на

проблемы

глобализации

и усиливающейся

конкуренции,

разработают новые продукты, ис-

пользуют множество каналов рас-

пределения

и

предложат наилуч-

шие объемы выплат для своих

клиентов,

смогут

насладиться ис-

пользованием

многочисленных

возможностей».

^:

давать и предоставлять все виды страховых услуг.

В Конгрессе также рассматривается законопро-

ект, который разрешит существование двух ви-

дов банковских холдинговых компаний: холдин-

говых компаний финансовых услуг, которые

владеют такими институтами, как банки, и дивер-

сифицированных холдинговых компаний, кото-

рые могут владеть холдинговыми компаниями

финансовых услуг, а также и другими видами

бизнеса, такими как страховые компании. Со-

гласно законодательству, страхование может

осуществляться только филиалом, который не

является холдинговой компанией финансовых

услуг. В

1994

г. Конгресс также принял закон, раз-

решающий банкам продавать аннуитеты. Предло-

жение, одобренное комитетом по банковской и

страховой деятельности сената штата Флорида,

предложило ввести ограничение, которое позво-

ляло банкам объединяться каким-то образом с

участниками рынка страхования и их агентами

Глава 20. Страховые компании и пенсионные фонды

597

только в том случае, если банки находились в об-

щинах, насчитывающих не более 5000 жителей.

Запутано? Да, и очень рискованно.

Вновь возникает и тема «обслуживания потре-

бителя», когда один агент или компания предлага-

ет клиенту комплексную программу финансового

планирования, которая включает в себя страхова-

ние, предоставление услуг взаимных фондов, фон-

дов денежного рынка, акции, облигации, нало-

говую защиту и налоговые списания. Многие

компании рассматривают это движение в направ-

лении предоставления интегрированных финан-

совых услуг как ответ на запросы требовательных

клиентов, в то время как другие компании верят,

что изменения в области предоставления финан-

совых услуг произошли из желания предоставить

более высокую защиту для клиентов и привлечь

больше средств для инвестиций. Остается посмот-

реть, в какой степени это расширение горизонтов

окажется привлекательным для потребителей.

Проверьте себя

1.

Как и почему регулируется деятельность стра-

ховых компаний?

2. Каким образом NAIC повлияла на стандарти-

зацию требований к правилам регулирования

страховой деятельности?

3. Как вы думаете, в каком из направлений наи-

более успешно поддерживается низкий уро-

вень объективного риска — при страховании

имущества или гражданской ответственности?

Какие факторы добавились к трудностям в

области страхования имущества?

Пенсии

Пенсии защищают от риска увольнения по выслу-

ге лет (superannuation). Попросту говоря, пенсии

обеспечивают доход на время после прекращения

трудовой деятельности. Движение в направлении

предоставления пенсий для прекративших трудо-

вую деятельность людей было спровоцировано

увеличением количества населения пожилого

возраста. В 1920 г. насчитывалось свыше 4,9 млн

человек в возрасте свыше 65 лет, что составляло

4,6 % всего населения. В 1985 г. в возрасте свыше

65 лет было 28,9 млн американцев, представляв-

ших

11,7

% населения. К 2030 г. по предваритель-

ным оценкам от 18 до 25 % населения будет стар-

ше 65 лет. Увеличение ожидаемой продолжитель-

ности жизни, снижение уровня смертности и со-

кращение иммиграции внесли свой вклад в бы-

стрый рост этого показателя.

Некоторые другие тенденции внутри страны

вызывают беспокойство относительно обеспече-

ния дохода для пожилых граждан. Во-первых, для

пожилых людей существует ограниченное коли-

чество рабочих мест. Например, в конце

1800-х

гг.,

когда страна была преимущественно аграрной,

престарелые американцы составляли 3,9 % насе-

ления и 4,3 % рабочей силы; в 1985 г. только 2,5 %

рабочей силы было представлено пожилыми аме-

риканцами, в то время как их доля в общей чис-

ленности населения составляла

11,7%.

Во-вторых, сегодня дети испытывают меньшее

чувство ответственности за поддержку своих пре-

старелых родителей, чем это было раньше. По-

скольку американцы стали более мобильными в

географическом отношении и большинство семей

имеет свои собственные дома, а не живет с роди-

телями, разные поколения одной семьи больше не

живут вместе и не заботятся друг о друге в старо-

сти. В-третьих, также стало значительно труднее

для отдельного человека отложить что-то на ста-

рость. Налоги возросли, инфляция продолжает

подтачивать сбережения, а склонность к сбереже-

нию в целом среди населения ослабла. Эти изме-

нения привели к

тому,"что

люди стали больше

смотреть в сторону правительства и своих рабо-

тодателей для решения вопросов финансовой

поддержки в пожилые годы.

Системы пенсионного обеспечения находились

среди наиболее быстро растущих финансовых по-

средников в течение последних 25 лет. Подобно

страховке, пенсии представляют собой контракт-

ные соглашения, которые обеспечивают получе-

ние денежных средств в случае увольнения за-

страхованного. Работник или работодатель, или

оба вместе, покупает пенсионную программу, пла-

тя один раз или делая ряд взносов в течение опре-

деленного периода времени. Пенсионные фонды

инвестируют деньги и используют полученные

проценты и основную сумму взноса для осуще-

ствления пенсионных платежей.

Исторические перспективы индустрии

пенсионного обеспечения

Беглый обзор истории индустрии пенсионного

обеспечения может помочь пониманию ее совре-

598

Часть 5. Финансовые

институты

менной

структуры и системы регулирования. Ин-

дустриализация является ключевым моментом

для создания системы пенсионных фондов. Рост

промьнлленности

привел к специализации труда и

перемещению семей из сельской местности в горо-

да. Поскольку люди больше не находились в рам-

ках самодостаточного хозяйства и не опирались на

семью как источник финансовой поддержки,

то

они

нуждались в каком-то систематическом способе

финансовой подготовки к прекращению трудовой

деятельности или средствах поддержки в случае

нетрудоспособности. Самые первые пенсионные

программы были созданы на железных дорогах,

впервые в США в 1875 г. компанией American

Express Company, а затем в

1880

г. — Baltimore and

Ohio Railroad. Железные дороги были первыми

компаниями, установившими пенсии, потому что

они оказались первыми промышленными органи-

зациями, которые достигли больших размеров, и,

что более важно, потому что работа на них была

опасной и требовался определенный вид пособий,

в частности для компенсации в случае потери тру-

доспособности.

К

1929

г. насчитывалось только 400 действую-

щих пенсионных фондов с активами менее $ 500

млн, охватывающих меньше 4 млн рабочих и их

семей. В ходе Великой депрессии многие фирмы

обанкротились. Их пенсионные фонды часто тоже

оказались опустошены, потому что обычной прак-

тикой для фирмы было выплачивать пособия из

текущего дохода. В целом эти не обеспеченные

ресурсами пенсионные планы, построенные по

принципу

«плачу-когда-ты-уходишь»,

действова-

ли без какого-либо регулирования со стороны, а

их участники имели очень небольшие права. Од-

нако пенсионные схемы, которые предлагались

страховыми компаниями, были обеспечены соот-

ветствующими средствами и доказали свою жиз-

неспособность в условиях тяжелого в финансо-

вом отношении периода 1930-х гг.

Финансовые невзгоды Великой депрессии

вскрыли необходимость в создании некоторого

рода программ универсального обеспечения на

случай прекращения трудовой деятельности и

потери трудоспособности, а принятие Закона о

социальной помощи 1935 г. помогло ответить на

вопрос об обеспечении финансовой безопаснос-

ти. Целью данной программы было обеспечение

минимального возмещения в случае прекращения

трудовой деятельности совместно с выплатами,

предоставленными частным сектором. Однако до

II мировой войны пенсионные программы част-

ного сектора не стали важным фактором эконо-

мики. К 1945

г.

программы частного пенсионного

обеспечения охватывали 6,4 млн

человек,

на 50 %

больше

того

количества, которое участвовало в них

пятью годами раньше. Число американцев, подпа-

дающих под программы пенсионного обеспечения,

продолжало расти до 9,8 млн в 1950 г. и 21 млн в

1960г.

За последующие 25 лет различные налоговые

законы, такие как

Self-Employed

Individuals Tax

Retirement Act of 1962, the Employees Retirement

Income Security Act of 1974

(ERISA),

the 1978

Pension Reform Act, the Economic Recovery Tax

Act of 1981 (ERTA), the Tax Equity and Fiscal

Responsibility Act of 1982 (TEFRA) и the Tax

Reform Act of 1986, были связаны с деталями пен-

сионных программ и их финансовым обеспечени-

ем и существенно повлияли на развитие коллек-

тивных и индивидуальных пенсионных планов.

Виды пенсионных программ

Пенсионные программы могут быть разделены на

два основных вида: частные пенсионные програм-

мы и пенсионные программы, финансируемые го-

сударством. Частные пенсионные программы —

это схемы, которые создаются участниками част-

ного сектора экономики, такими как промышлен-

ные и торговые фирмы, профессиональные союзы

или предприятия сферы услуг, некоторыми не-

коммерческими организациями, а также теми

людьми, которые не работают по найму.

Программы частного пенсионного обеспечения

образуют свои фонды за счет взносов работодате-

лей и наемных работников. Фонды пенсионного

обеспечения штатов и местных органов власти

схо

жи с частными пенсионными планами в том, что

они также образуются за счет взносов наемных ра-

ботников и государственных органов. Самая круп-

ная и наиболее важная федеральная программа —

это Программа социальной помощи, которая фи-

нансируется за счет текущих налоговых поступ-

лений (налоги FICA). Программа социальной по-

мощи представляет собой прекрасный образец

финансовых опасностей и слабостей недостаточно

финансируемого пенсионного плана, основанного

на принципе выплаты пенсии в случае прекраще-

ния трудовой деятельности.

Как показано в примере 20.5, совокупные

активы всех пенсионных фондов, находящихся

Глава 20. Страховые компании и пенсионные фонды

599

под частным или государственным управлением,

насчитывали $ 5,5 трлн, в конце 1998 г. на частные

пенсионные фонды приходился 61 % совокупных

активов.

Частные пенсионные программы. Выделяются

две основные организационные формы, в которых

существуют частные пенсионные фонды. Первая

из них — это

застрахованный

пенсионный план,

предлагаемый компанией по страхованию жизни.

Другая форма — это незастрахованный пенсион-

ный план, управляемый попечителем, назначае-

мым финансирующей организацией, фирмой или

профсоюзом. Попечителем обычно назначается

коммерческий банк или трастовая компания, ко-

торые получают взносы, инвестируют их и вы-

плачивают пенсионные пособия в соответствии с

условиями договора о доверительном управле-

нии. В некоторых случаях инвестирование осу-

ществляется непосредственно финансирующей

организацией. Это часто бывает в случае крупных

компаний или профсоюзов. Средства пенсион-

ных фондов составляют больше одной трети ак-

тивов трастовых департаментов коммерческих

банков, и существует серьезная конкуренция

среди финансовых институтов за возможность

управлять этими крупными денежными суммами.

Пенсионные программы штатов и местных ор-

ганов власти. Пенсионные программы для служа-

щих местных органов власти и властей штатов

предназначены для предоставления пенсионного

обеспечения учителей, полицейских, пожарных и

других наемных работников штатов, графств и

городов. Правительственные планы обычно не со-

ответствуют стандартам ERISA; основные разли-

чия, как правило, относятся к срокам введения в

права пользования средствами, порядку финанси-

рования и требованиям в отношении собственно-

го капитала. В последние годы поступления в

пенсионные фонды не всегда совпадали с теми

суммами, которые нужно было выплачивать со-

гласно увеличившимся обязательным платежам.

Подобная ситуация возникла из-за трудностей,

связанных с растущими налогами, которые всегда

являются политически непопулярными. До тех

пор, пока за счет повышения налогов не удастся

решить проблему недофинансирования, эксперты

предсказывают серьезные

финансовые

проблемы

для многих пенсионных программ местных орга-

Совокупные

активы основных программ

пенсионного обеспечения, 1998 г.

Пример

20,5

Пенсионные фонды оказались одними из наиболее быстро растущих финансовых посредников в последние

годы. Большинство пенсионных активов принадлежит частным пенсионным

фондам.

Вид пенсионного плана

Размер активов (в $ млрд) В процентах

Частные пенсионные программы

Совместно с компаниями по страхованию жизни:

Квалифицированные

Неквалифицированные

Всего

Другие частные пенсионные планы

Всего

Государственные

пенсионные программы

Для гражданских государственных служащих

Пособия служащим железных дорог

Всего

Программа социальной помощи

Общий итог

830,4

203,1

1033,5

3337,8

4371,3

447,6

15.9

463,5

665,5

5490,3

18,8

60,8

79,6

8,2

0,3

8,5

11,9

100,0

Источник: American Council on Life Insurance, Assets and Reserves of Major Pension and Retirement Plans, 1998.

600

Часть 5. Финансовые

институты

нов власти и властей штатов. Недавние эконо-

мические проблемы городских властей Нью-

Йорка и других крупных городов привели к пе-

реоценке процедур финансирования. Многие

экономисты призывают, чтобы от пенсионных

систем штатов и местных органов власти законо-

дательно требовалось формировать пенсионные

фонды на основе актуарных расчетов, для того

чтобы предотвратить рост законодательным об-

разом необоснованных пенсий, как это практи-

куется некоторыми муниципальными органами

управления.

Пенсионные программы

федерального

прави-

тельства.

Федеральное правительство распоря-

жается рядом пенсионных фондов. Некоторые из

них являются крупными пенсионными фондами

для гражданских служащих и военных; другие —

это небольшие отдельные фонды для служащих

дипломатического корпуса, правительственных

юристов, властей административного района

Теннесси и Совета управляющих Федеральной

резервной системы. Самым крупным пенсионным

фондом федерального правительства является

Программа социального страхования, официаль-

но называемая Системой страхования по возрас-

ту, дожитию, нетрудоспособности и здоровью

(OASDHI, the Old

Age,

Survivors, Disability, and

Health Insurance System). Система социального

страхования финансируется за счет налогов с ра-

ботников и работодателей в целях обеспечения

выплат уволенным и помощи тем семьям, глава

которых умер или оказался нетрудоспособным.

Система социального страхования предназна-

чена для предоставления минимального пенси-

онного дохода для участников данного пенсион-

ного плана, а сама она отличается от большинства

других пенсионных программ тем, что является

системой выплат с момента увольнения. То есть

участники не финансируют напрямую свои соб-

ственные социальные выплаты; вместо этого пен-

сионные выплаты осуществляются из суммы на-

логов, которые целенаправленно собираются для

системы социальной помощи с тех, кто в настоя-

щее время работает. Такой метод финансирова-

ния создает серьезные проблемы. Замедление тем-

пов роста населения и увеличение количества

людей, доживающих до пенсионного возраста,

потребует резкого увеличения налоговых выплат

в пользу системы социального страхования для

поддержания текущих выплат. В результате фе-

деральное правительство старается найти альтер-

нативные пути для финансирования программы

социальной помощи в будущем. Предпринималось

большое количество попыток вернуть систему со-

циальной помощи на здоровую финансовую по-

чву. В этой связи предполагалось большое увели-

чение налогов для работников, работодателей и

лиц свободных профессий; увеличение налогооб-

ложения доходов отдельных групп и увеличение

пенсионного возраста начиная с 2000 г. Вдобавок

недавний закон сделал новых федеральных слу-

жащих,

президента, членов Конгресса и других

федеральных работников попадающими под дей-

ствие законов системы социального страхования и

обязал их выплачивать соответствующие налоги.

В результате этих усилий краткосрочная перспек-

тива финансового положения системы социаль-

ного страхования выглядит благоприятно. Ожи-

дается, что в начале следующего века в трастовых

фондах системы социального страхования обра-

зуются большие резервы. Величина этих страхо-

вых резервов будет сокращаться по мере того, как

поколение детского бума станет достигать пен-

сионного возраста начиная с

2010

года. Прогнозы,

связанные с размером фонда социального стра-

хования, основываются на наиболее вероятном

экономическом сценарии. Такие изменения в

экономических условиях, как возникновение

серьезной рецессии или неожиданного эконо-

мического роста, могли бы вызвать результаты,

которые будут существенно отличаться от про-

гнозов.

Регулирование деятельности

пенсионных фондов

Закон о пенсионном обеспечении трудящихся, не

охваченных льготными пенсионными программа-

ми и схемами участия в прибылях (ERISA,

Employee Retirement Insurance Security

Act),

был

введен в действие в День Труда в 1974 г. Закон не

требовал от работодателей создания программ

пенсионного обеспечения для своих работников;

однако он вводил определенные стандарты, кото-

рые должны были соблюдаться, если пенсионные

планы хотели сохранить за собой льготный нало-

говый статус. Закон ERISA был принят Конгрес-

сом из-за его озабоченности тем, что многие тру-

дящиеся с многолетним стажем оказались не в

состоянии получить пенсионные пособия. В не-

Глава

20.

Страховые

компании

и

пенсионные

фонды

601

которых случаях рабочих увольняли до наступле-

ния пенсионного возраста. В других случаях пен-

сионные фонды были не в состоянии выполнить

свои

доверительные

обязательства перед своими

участниками, потому что когда фирмы оказыва-

лись несостоятельными, пенсионные программы

стали испытывать недостаток финансирования,

или в результате неудовлетворительного управле-

ния инвестиционными фондами. Некоторые из

наиболее важных положений данного закона были

направлены на:

(1)

усиление доверительной ответ-

ственности попечителей фондов; (2) установление

требований к предоставляемой отчетности и рас-

крытию информации; (3) предоставление стра-

ховки получения пенсионных пособий в случае не-

состоятельности или окончания срока программы;

(4) предоставление лицам, не связанным с наем-

ным трудом, возможности получения налоговых

отсрочек по пенсионным взносам. Из-за важности

закона ERISA и его долгосрочных последствий для

деятельности пенсионных фондов мы рассмотрим

некоторые из его наиболее важных особенностей.

Поскольку многие из положений закона были под-

креплены последующими исправлениями, эффект

от этих последних изменений рассматривается в

ходе дальнейшего обсуждения.

Особенности Закона ERISA

Стандарты образования пенсионных фондов. На-

копление средств пенсионных фондов идет из

авансовых взносов работодателей в счет осуще-

ствления дальнейших пенсионных выплат. ERISA

устанавливает минимальные требования для об-

разования необходимых сумм согласно условиям

«сертифицированных» планов. Чтобы попасть в

категорию сертифицированных, взносы в пенси-

онные программы должны быть достаточными как

для того, чтобы покрыть текущие издержки, так и

для обслуживания прошлых обязательств и вы-

плат по ним на срок не более 40 лет. Работодатели,

которые оказываются не в состоянии соответ-

ствовать требованиям пенсионных фондов, под-

вергаются существенным налоговым санкциям.

Условия перевода. Сотрудники, меняющие ме-

сто работы, могут отсрочить налоговые выплаты

по единовременно выплачиваемой сумме в рам-

ках пенсионной программы из предоставленных

им кредитов от работодателей при помощи инве-

стирования на специальный индивидуальный счет

для получения аннуитета, имеющий налоговые

льготы (IRA, individual annuity account), или по-

местив их в новую пенсионную программу. Закон

не вводит каких-либо специальных ограничений

на переход из одной пенсионной программы в

другую.

Предоставление права

пользования

накоплен-

ными средствами. Чтобы попасть под действие

закона ERISA, пенсионный план должен обеспе-

чивать минимальный срок, после которого могут

производиться выплаты пенсионного

пособия.

Допускается множество различных вариантов

срока получения прав распоряжения накопленны-

ми в рамках программы средствами, начиная от

100 % выплаты после

10

лет

до постепенного вве-

дения в права владения, устроенного таким обра-

зом, чтобы право распоряжаться всей суммой по-

явилось бы после 7 лет обслуживания по данной

программе.

Страхование на случай окончания программы.

В соответствии с законом ERISA было учрежде-

но новое федеральное страховое агентство, the

Pension

Benefit

Guarantee Corporation

(PBGC).

Ha

протяжении 1987 r. PBGC застраховало пенсион-

ные выплаты на максимальную сумму в $

1857,95

в месяц на каждого пенсионера. В последующие

годы максимальная выплата будет корректиро-

ваться с учетом инфляции. Это страховое агент-

ство гарантирует только те выплаты, право рас-

поряжаться которыми по условиям программы

наступило до срока ее прекращения. Если про-

грамма оказалась перефинансирована к моменту

окончания ее действия, то владелец компании по-

лучает право получить обратно избыточные акти-

вы. Закон о налоговой реформе 1986 г. ввел 10 %

налог на возвращаемые обратно суммы, чтобы

уменьшить стимул к досрочному свертыванию

пенсионных программ.

Стандарты

доверительного

управления. Дове-

рительным управляющим пенсионной программы

является любой попечитель, инвестиционный

консультант или другое лицо, которое имеет со-

ответствующие полномочия или ответственно за

управление программой или ее активами. От до-

веренных лиц требуется исполнение своих обя-

занностей исключительно в интересах участников

пенсионного плана и бенефициаров в той степени,

как этого требует пенсионное законодательство.

Требования к отчетности

ираскрытию

инфор-

мации. От всех пенсионных программ требуется

ежегодное предоставление отчетности (форма

5500) в Министерство труда. Этот отчет предо-

602

Часть 5. Финансовые

институты

ставляет информацию о программах пенсионного

и социального обеспечения, их операциях, финан-

совом состоянии Министру труда и участникам

программы и их бенефициарам.

Эффект от действия Закона ERISA. В целом

данный закон рассматривается как переломный

момент в законодательстве о пенсионных фондах.

В частности, создание страхового

агентства

PBGC

оказалось важным событием для наемных работ-

ников. До принятия ERISA в случае банкротства

предприятия работник мог бы ничего не получить

из тех средств, которые были в пенсионном фон-

де. PBGC избавило трудящихся от риска потери

пенсионных выплат вплоть до максимально уста-

новленного размера месячной пенсии. Положения

настоящего закона были усилены другими зако-

нодательными актами, включая ERTA, TEFRA и

Закон о налоговой реформе 1986 г. Это законода-

тельство установило стандарты сроков введения

во владение накопленными суммами, определило

величину выплат за возвращаемые активы и со-

кратило дискриминацию в пользу высокоопла-

чиваемых работников.

Сегодняшнее состояние законодательства по

данному вопросу недостаточно совершенно. Кри-

тика звучала в отношении отсутствия обеспечения

страховки для всех программ пенсионного обеспе-

чения; современное законодательство не затраги-

вает общественные пенсионные планы, оставляя

многих работников органов власти штатов и муни-

ципальных образований без адекватного пенсион-

ного обеспечения. Также закон не гарантирует, что

те суммы, которыми вправе распоряжаться наем-

ный работник по условиям программы, будут пе-

редаваться от одних работодателей к другим, и он

не идет настолько далеко, чтобы отбить охоту у

работодателей прекращать действие как недофи-

нансируемых, так и избыточно финансируемых

пенсионных планов.

Проверьтесебя

1.

Почему страховые компании, которые предла-

гают выплату пенсий, попадают под регулиро-

вание федерального законодательства и зако-

нов штатов?

2. Что представляют собой условия перевода на-

копленных пенсионных сумм и правила вступ-

ления в права владения суммой пенсионного

фонда и почему эти пункты так важны для ра-

ботников?

Резюме

Страхование — это

экономический

механизм, по-

средством которого одна сторона принимает на

себя обязательство предоставить другой стороне

компенсацию в случае ущерба. Застрахованная

сторона передает риск убытков страховщику в об-

мен на гарантии определенности за

определенную

плату.

Страховые компании характеризуются устойчи-

вым притоком денежных средств в форме страхо-

вых взносов или регулярных отчислений в пенси-

онные фонды. Таким образом, ликвидность не

является для них главной проблемой.

Функция страхования состоит в том, чтобы предо-

ставить защиту от

крупных,

неожиданных финан-

совых потерь,

связанных

с чистым риском.

Все страховые компании регулируются властями

тех штатов, в которых они работают.

Национальная ассоциация уполномоченных по

вопросам страхования обеспечивает определенную

унификацию правил регулирования страховой де-

ятельности в разных штатах.

Компании по страхованию жизни и здоровья пред-

лагают защиту от риска потери дохода в результа-

те преждевременной смерти, нетрудоспособности

и того, что сбережения закончатся раньше срока

ожидаемой продолжительности жизни.

Компании по страхованию жизни и здоровья про-

дают несколько основных видов полисов. Срочное

страхование, пожизненная страховка, универсаль-

ные страховые полисы и аннуитеты являются

наиболее распространенными полисами у компа-

ний данной специализации.

Инвестиционная политика компаний по страхо-

ванию жизни направлена на приобретение долго-

срочных активов со сроками погашения, которые

наиболее близко совпадают с их долгосрочными

обязательствами.

Компании по страхованию имущества и граждан-

ской ответственности предлагают защиту от

ущерба собственности и против юридической от-

ветственности за нанесение вреда в результате ха-

латности или неисполнения обязательств.

Страховщики имущества и гражданской ответ-

ственности отличаются от компаний по страхова-

нию жизни тем, что

(1)

их полисы рассчитаны на

более короткие промежутки времени; (2) вероятно-

сти событий, от которых они страхуют, гораздо

сложнее оценить с высокой степенью точности;

(3) в отличие от компаний по страхованию жизни

большая часть их инвестиционного дохода подпа-

дает под федеральное налогообложение.

Глава 20. Страховые компании и пенсионные фонды

603

Компании по страхованию имущества и ответ-

ственности предлагают страховку ответственнос-

ти, страхование ответственности биржевого бро-

кера от мошенничества служащих, страхование

поручительства,

морское страхование, страхова-

ние от пожара, страховку домовладельца и поли-

сы автомобильного страхования для частных и

юридических лиц.

Страховщики, которые продают пенсии, предлага-

ют защиту от риска продолжения жизни после пре-

кращения поступления дохода от трудовой дея-

тельности.

Пенсионные фонды являются контрактными со-

глашениями, которые обеспечивают пожизненные

выплаты в случае прекращения трудовой деятель-

ности по возрасту. Пенсионные программы могут

быть частными или государственными.

Частные пенсионные программы, предоставляе-

мые страховщиками, попадают под регулирова-

ние со стороны властей штата, а корпоративные

программы пенсионного обеспечения, кроме это-

го,

регулируются и федеральным правитель-

ством.

Самым важным и всесторонним федеральным за-

конодательным актом, влияющим на корпоратив-

ные пенсионные фонды, является Закон ERISA.

Вопросы

1.

Объясните экономические выгоды от страхования

для отдельного человека и экономики в целом.

2. Объясните процесс расчета страховых взносов

страховыми компаниями. Почему инвестицион-

ный доход чрезвычайно важен при этом?

3. Укажите главные компоненты балансов компании

по страхованию жизни и компании по страхова-

нию имущества и гражданской ответственности.

4. Назовите задачи регулирования страховой дея-

тельности.

5. Проведите различие между чистым и спекулятив-

ным рисками, приведите пример каждого из них.

6. Объясните, в чем состоит риск ликвидности стра-

ховой компании. Какое регулирование предназна-

чено для этого вида риска?

7. Определите, что такое избыток капитала полисо-

держателя, и объясните, почему он может быть бо-

лее важным для страховщиков имущества и ответ-

ственности, чем для компаний по страхованию

жизни.

8. Какие факторы ведут к увеличению корпоратив-

ных пенсионных программ в Соединенных Шта-

тах?

9. Укажите характерные черты тех компаний по стра-

хованию имущества и гражданской ответственно-

сти, которые обанкротились за последние 20 лет.

10. Что представляют собой условия перевода накоп-

ленных сумм и правила вступления в права владе-

ния средствами пенсионного фонда в пенсионных

программах? Почему они так важны для тех, кто

участвует в этих программах?

11.

Какие шаги предприняла в последнее время NAIC

для дальнейшего обеспечения унификации стра-

ховых кодексов различных штатов?

Глава 21

Финансовые конгломераты

и инвестиционные компании

Вы посещали

универсальный

магазин или круп- продавец заключает субподрядный договор на

ный

торговый центр ? В них продавцы реализуют обеспечение места и поддержки специализирован-

широкий

перечень

товаров в непосредственной

ньш

субподрядчикам — таким как отделы обуви,

близости друг от друга. Эти товары часто про- ювелирных изделий или оптики. В торговых

цент-

даются одним и тем же продавцом, но временами pax, или

моллах,

отдельные

торговцы берут мес-