Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

616

Часть 5. Финансовые

институты

фонда только потому, что они спешат вступить

или выйти из фонда, возможно, что цена может

отражать скорее рыночные настроения, чем ры-

ночную стоимость, и в результате подобной ситу-

ации вполне возможна временная неадекватная

оценка акций фонда относительно чистой сто-

имости его активов. Неправильная оценка может

отражать недостатки рынка, так как в отсутствие

объективных причин акции закрытых инвестици-

онных компаний продавались бы на рынке по це-

нам выше или ниже стоимости, за которую вхо-

дящие в их состав активы продавались бы по

отдельности. Если подобная неправильная оценка

существует, то существует возможность для по-

лучения дополнительных прибылей — но только в

том случае, если эффект неадекватного ценообра-

зования в конечном итоге исчезает.

Инвестиционные компании открытого типа:

взаимные фонды. Хотя инвестиционные компа-

нии закрытого типа были популярны, поскольку

позволяли людям пользоваться преимуществами

профессионального инвестиционного менедж-

мента, диверсификации и разнообразных вариан-

тов вложений (уровни инвестиционных обяза-

тельств)

по низким ценам, тот факт, что рыночная

цена могла значительно отличаться от стоимости

чистых активов фонда, являлся недостатком. Ин-

вестор никогда не знал наверняка, какую цену он

получит, когда будет продавать акции фонда, так

как получаемая рыночная цена зависит от рыноч-

ных условий и сложившейся премии или дискон-

та к величине NAV фонда на день совершения про-

дажи. Инвестиционные фонды открытого типа

(которые сегодня называются взаимными фонда-

ми) появились в США в

1924

г.,

чтобы облегчить

проблему погашения. Взаимные фонды обычно га-

рантируют, что инвесторы смогут погасить неко-

торую часть или все свои акции фонда по стоимо-

сти NAV в любой подходящий им день — при

условии, что акционеры фонда известят фонд о

своих намерениях погасить акции за определен-

ное время до наступления намечаемого дня пога-

шения.

Инвестиционные компании открытого типа го-

товы купить или продать свои акции, основыва-

ясь на текущей чистой стоимости активов, в лю-

бое время. Когда инвестор покупает акции любого

открытого фонда, этот фонд выполняет заявку на

покупку при помощи выпуска новых акций фон-

да. Не существует никаких ограничений на коли-

чество акций, за исключением рыночного спроса

на эти акции. Сделки по покупке и продаже вы-

полняются по цене, установленной на основе те-

кущей рыночной стоимости (NAV) всех

бумаг,

находящихся в инвестиционном портфеле фонда,

которая рассчитывается ежедневно. Когда акции

выкуплены обратно, они, как правило, погашают-

ся по чистой текущей стоимости активов

фонда,

а общее количество размещенных акций умень-

шается.

Взаимные фонды быстро приобрели популяр-

ность, поскольку гарантировали, что инвесторы

всегда смогут погасить свои акции по цене их чис-

той текущей стоимости. Напротив, инвестицион-

ные фонды закрытого типа не гарантировали об-

ратного выкупа, а рыночные цены на акции таких

фондов могли широко расходиться со значением

их величины NAV. В результате взаимные фонды

сегодня являются наиболее распространенным

видом инвестиционной компании, их насчиты-

вается более 6000. Поскольку взаимные фонды

обещают выкупать акции по первому требова-

нию, они инвестируют только в активы, которые

наиболее активно обращаются на рынке, такие

как американские акции и облигации, которые

могут быть быстро проданы, если возникнет не-

обходимость в получении наличных средств для

удовлетворения требований о погашении акций

фонда. Закрытые фонды, напротив, до сих пор

популярны для инвестирования в менее ликвид-

ные активы, такие как акции на зарубежных рын-

ках с ограничениями в биржевой торговле, ак-

ции предприятий венчурного характера, которые

не могут быть свободно проданы, или облигации

(муниципальные, иностранные, высокодоходные

и неликвидные эмиссии корпоративных облига-

ций), которые не могут быть проданы быстро и

легко без того, чтобы это не повлекло за собой

высоких

трансакционных

издержек (см. пример

21.1).

Паевой инвестиционный траст (фонд). Инве-

стиционные трасты часто используются для ин-

вестиций в активы (наподобие муниципальных

облигаций), которые не могут быть просто так

куплены или проданы на рынке. Инвестиционный

траст (или паевой инвестиционный фонд) в ос-

новном состоит из пропорциональных интересов

в неуправляемом пуле активов. Более точно, ак-

ции или паи в таком фонде продаются публике,

чтобы получить средства, необходимые для инве-

стирования в портфель ценных бумаг. Те ценные

бумаги, которые находятся на безопасном хране-

618

Часть 5. Финансовые

институты

тельности

траста. В целом в большинстве случаев

взаимные фонды по инвестициям в облигации и

паевые инвестиционные трасты действуют сход-

ным образом. Но взаимные фонды по инвестици-

ям в облигации пострадают более серьезно, если

будут вынуждены продавать облигации по низким

ценам для удовлетворения требований о погаше-

нии акций до наступления срока погашения об-

лигаций, в то время как паевой инвестиционный

траст не сталкивается с подобными проблемами.

Кроме того, поскольку большинство облигаций в

паевом инвестиционном трасте покупаются по но-

минальной

стоимости и гасятся по номиналу, они

обычно не приводят к возникновению налоговых

обязательств в связи с приростом капитала у по-

купателей. Облигационный взаимный фонд, на-

против, может приносить прибыли или убытки по

различным сделкам, связанным с покупкой и про-

дажей облигаций. Это может оказаться важным

для тех покупателей акций фондов муниципаль-

ных

облигаций, которые покупают акции фонда,

чтобы избежать потенциальных налоговых обяза-

тельств.

Паевые трасты обычно создаются и продаются

брокерскими фирмами для инвесторов с ограни-

ченными ресурсами, которые хотят приобрести

диверсифицированный портфель ценных бумаг и

получать ежемесячный фиксированный доход.

Хотя и не существует активного вторичного рын-

ка для акций трастов, инвесторы обычно могут

продать их обратно организатору фонда по цене,

равной преобладающей чистой стоимости акти-

вов на акцию за вычетом комиссионных за сдел-

ку, если организатор сможет найти другого поку-

пателя.

Развитие правил регулирования и возникнове-

ние новых видов фондов. Взаимные фонды, инве-

стиционные трасты и инвестиционные компании

закрытого типа — все они действовали на терри-

тории США до Великой депрессии 1930-х гг.

Великая Депрессия сильно повлияла на фон-

ды. Многие из них обанкротились в начале

1930-х гг. И только с принятием Закона о ценных

бумагах 1933 г., Закона о фондовых биржах 1934 г.

и Закона об инвестиционных компаниях 1940 г.

была заложена основа для возобновления дове-

рия инвесторов к подобным фондам. Эти законы

требовали, чтобы существующим и потенциаль-

ным инвесторам был предоставлен постоянный

доступ к полной информации о фондах. Они так-

же регулировали порядок избрания советов ди-

ректоров и менеджеров фондов, а также порядок

заключения договоров, которые воздействовали

на деятельность фондов и проводимые ими опе-

рации.

После II мировой войны появился новый инте-

рес к инвестициям во взаимные фонды. Предлагая

профессиональное управление и диверсифика-

цию портфеля вложений мелким и средним ин-

весторам, взаимные фонды оказались способны-

ми привлечь больше средств для инвестиций в

набирающий силу фондовый рынок. В результате

с 1945 по 1965 год они росли со скоростью 18 % в

год, достигнув пика своего быстрого роста в конце

1960-х

гг. Потом растущие процентные ставки вы-

звали стагнацию фондового рынка. Вдобавок оп-

ределенные злоупотребления (такие, как регуляр-

ные взятки в виде комиссионных за продажи или

связь между продажами брокерами паев фондов и

брокерскими комиссионными доходами) создали

неблагоприятное общественное мнение и привели

к принятию Конгрессом поправки к Закону об ин-

вестиционных компаниях в

1970

г. В конце концов

ученые заинтересовались вопросом оценки про-

фессионального отбора ценных бумаг для инвести-

ционного

портфеля,

считая, что фонды не должны

ожидать, что им удастся переиграть эффективный

фондовый рынок.

Сомнения инвесторов в прибыльности инвес-

тиций во взаимные фонды, подкрепленные об-

щей стагнацией фондового рынка, привели к ре-

альному замедлению роста количества людей,

ориентированных на акции взаимных фондов в

1970-х гг. Однако управляющие взаимных фон-

дов оказались достаточно сообразительными,

чтобы понять, что когда сокращается рынок для

одного продукта, он может начать расти в отно-

шении другого. Инвестиционные консультанты

начали предлагать ряд новых фондов:

(1)

фонды

муниципальных облигаций (для инвесторов, ко-

торые хотели иметь доход, свободный от нало-

гов); (2) фонды государственных ценных бумаг

(для инвесторов, которые хотели инвестировать

свои деньги в активы с минимальным риском де-

фолта); (3) фонды денежного рынка (для инвес-

торов, которые хотели объединить ликвидность

и диверсификацию портфеля, объединенные с

доходностью денежного рынка); (4) фонды зару-

бежных инвестиций (для тех, кто хотел достичь

диверсификации своего портфеля за счет покуп-

ки иностранных акций и облигаций); (5) специа-

лизированные фонды (для людей, которые хоте-

Глава 21. Финансовые конгломераты и инвестиционные компании

619

ли

получить

диверсифицированный и професси-

онально управляемый портфели в определенных

областях, таких как здравоохранение,

технология,

драгоценные металлы и т. п.).

Значение инвестиционных компаний

Благодаря: (1) многочисленным новым видам

взаимных фондов и инвестиционных компаний;

(2) развитию системы индивидуальных пенсион-

ных счетов; (3) переключению многих корпора-

тивных пенсионных схем с выплаты определенной

суммы после определенной выслуги на систему

постоянных взносов на протяжении срока деятель-

ности работника в 1980-х и 1990-х гг.; (4) повы-

шенной заинтересованности в инвестициях по мере

старения поколения детского бума в 1990-х гг.;

(5) высоким нормам прибыли, причитающимся

по обыкновенным акциям, зарегистрированным в

1990-х

гг.,

когда инфляция сократилась, а эко-

номика восстановилась после спада

1990-91

гг.,

общественный интерес к инвестиционным ком-

паниям и взаимным фондам заметно возрос за

десятилетие, приходящееся на 1990-е гг. На конец

1997 г. в Соединенных Штатах действовало 6778

взаимных фондов и свыше 500 инвестиционных

компаний. Они владели активами на

общую

сум-

му свыше $ 4,5 трлн, что больше активов, принад-

лежащих любому другому типу финансовых ин-

ститутов, за исключением коммерческих банков

(см. пример 21.2). Активы, принадлежащие вза-

имным фондам, увеличились более чем в 4 раза за

период с конца 1980-х до 1997 г. В конце 1997 г.

взаимные фонды владели 19 % всего акционерно-

го капитала, 32 % всех муниципальных ценных

бумаг, 10 % всех корпоративных и иностранных

облигаций и 8 % всех ценных бумаг американско-

го Казначейства и правительственных агентств,

находящихся в США. Примерно 35 % активов,

принадлежащих взаимным фондам, приходилось

на долю пенсионных счетов, приблизительно по-

ловина —

наличные

пенсионные счета и полови-

на — на пенсионные планы, финансируемые рабо-

тодателями.

Структура

взаи

мных

фондов

Сегодня существует множество видов взаимных

фондов, и все они владеют диверсифицирован-

ными портфелями вложений. На конец 1998 г.

взаимные фонды в совокупности владели актива-

ми стоимостью $ 5,525

трлн.

Взаимные фонды,

специализирующиеся

на инвестициях в акции,

владели 54 % этих активов, облигационные и до-

ходные фонды имели в своей собственности при-

мерно 22 %, а фонды денежного рынка владели

немногим больше 24 % совокупных активов.

Пример

21.3

представляет данные о составе ак-

тивов, которыми владеют взаимные фонды, не от-

носящиеся к взаимным фондам денежного рынка.

Р1сторические

данные

показывают значительный

рост активов взаимных фондов, который произо-

шел с 1950 по 1970 г., и соответствующее замедле-

ние роста, которое имело место в

1970-х

гг. Взаим-

ные фонды вновь начали показывать

быстрый

рост

начиная с начала 1980-х гг. После крупного паде-

ния фондового рынка в середине октября

1987

г.

рост взаимных фондов продолжился. На вставке

также можно увидеть значительную диверсифи-

кацию имеющихся в распоряжении фондов акти-

вов. Она начала осуществляться с 1965 г., когда

взаимные фонды перестали вкладывать только

в обыкновенные и привилегированные акции,

составлявшие до 88 % активов в 1965

г.,

только

38 % - в 1990 г. и 69 % - в конце 1997 г. Эти дан-

ные говорят о том, что как только интерес инвес-

торов к фондам, инвестирующим в акции, сокра-

тился, взаимные фонды стали инвестировать в

более популярные инструменты, такие как муни-

ципальные, государственные или корпоративные

облигации. Затем, когда инвесторы

вновь

стали

испытывать интерес к фондовому рынку как сред-

ству обеспечения

пенсионных

сбережений во вто-

РОЙ

ПОЛОВИНе

1990-х

гг., взаимные фонды снова

увеличили долю акций в структуре своих акти-

вов.

Денежные авуары взаимных фондов

и политика по обратному выкупу акций

Взаимные фонды должны держать от 5 до 10 % от

суммы совокупных активов в наличных и их эк-

вивалентах. Наличные

средства

могут быть необ-

ходимы,

например, для выкупа собственных ак-

ций,

предъявленных

к оплате. Наличные средства

могут быть вложены в наиболее ликвидные акти-

вы (такие, как банковские депозитные сертифи-

каты), которые держат для последующего инвес-

тирования.

В целом ориентированные на акции взаимные

фонды обычно держат больше ликвидных акта-

622

Часть 5. Финансовые

институты

давать принадлежащие им акции непосредствен-

но во время кризиса, чтобы получить деньги для

погашения обязательств по выкупу своих соб-

ственных акций у акционеров. Другие фонды из-

менили свою политику таким образом, чтобы

быть в состоянии распределить свои акции вме-

сто наличных денег или отложить выкупные пла-

тежи при определенных обстоятельствах. Вклад-

чики взаимных фондов должны

внимательно

прочесть проспекты своих фондов, чтобы увидеть,

есть ли у него соответствующие кредитные линии

или может ли он откладывать выплаты в счет пога-

шения своих акций, или могут ли погашаемые ак-

ции самого фонда оплачиваться непосредственно

акциями из инвестиционного портфеля вместо

Наличных. Эти оговорки могут неблагоприятно

повлиять на инвесторов фонда при наступлении

определенных обстоятельств. Но так как они

снижают требования к уровню наличных в акти-

вах фонда, то фонды могут иметь меньшие суммы

наличности и инвестировать большую долю сво-

их активов в последние годы.

Виды инвестиционных фондов

Существуют различные виды инвестиционных

фондов. Движущая сила, которая определяет их

разнообразие, — это спрос инвесторов. Некоторые

из основных видов фондов (их доля в совокупных

активах в виде акций и

облигаций,

который при-

надлежал им в конце 1997 г.) приведены ниже.

Фонды роста и дохода (24,6

%).

Фонды роста и

дохода преследуют цель получения сбалансиро-

ванного дохода, состоящего как из прироста капи-

тала, так и из текущего дохода. Эти фонды разме-

щают большую часть своих активов в надежные

акции. Такие фонды подошли бы для инвесторов,

которые хотят получать некоторый текущий до-

ход, а также использовать преимущества эконо-

мического роста.

Фонды роста (19,7

%).

Инвестиционная цель

фонда роста состоит в повышении стоимости ка-

питала.

Такие фонды инвестируют главным обра-

зом в обыкновенные акции, которые, как считает-

ся, имеют потенциал роста выше среднего. Фонды

роста наилучшим образом подходят для агрессив-

ных инвесторов с долгосрочным инвестиционным

горизонтом. Акции в фондах роста обычно не при-

носят дивидендов и, таким образом, фонды роста

не подходят для инвесторов, которые нуждаются

в текущем доходе.

Фонды агрессивного роста

(10,8

%). Фонды аг-

рессивного роста осуществляют предельно спеку-

лятивные инвестиции, которые рассчитаны на

большие прибыли от прироста капитала. Их порт-

фели обычно состоят из акций небольших компа-

ний с высокими показателями отношения рыноч-

ной цены акции к чистой прибыли на одну акцию

или компаний, чьи цены акций отличаются вы-

сокой изменчивостью. Эти фонды больше всего

подходят для опытных

инвесторов.

Сбалансированные фонды (3,7 %). Такие фон-

ды владеют сбалансированным портфелем, со-

ставленным как из акций, так и из облигаций. Они

делают это, чтобы получать и текущий доход, и

прибыль от прироста капитала. Обычно сбаланси-

рованный фонд достигает более высокого уровня

дохода, чем фонд

роста,и

дохода, и этот доход

меньше подвержен колебаниям. Однако возмож-

ность для получения дохода от прироста капитала

также будет меньше.

Международные и глобальные фонды инвести-

ций в акции (10,1

%).

Международные и глобаль-

ные фонды подходят инвесторам, желающим ди-

версифицировать свои активы в международном

масштабе. Глобальные фонды могут инвестиро-

вать по всему свету, в то время как международные

фонды склонны инвестировать за пределами Со-

единенных Штатов. Международный фонд может

проводить широкую диверсификацию между раз-

личными странами или инвестировать только в

определенную страну или группу стран. Потенци-

альные инвесторы должны внимательно читать

проспекты фондов, чтобы определить, куда они,

скорее всего, будут инвестировать и как распре-

деляются его текущие инвестиции.

Фонды по инвестициям в акции с

целью

получе-

ния дохода (4,7

%).

Эти фонды стремятся получить

более высокий доход от акционерного капитала за

счет инвестирования в акции с относительно вы-

соким уровнем дивидендной доходности и перс-

пективами.

Фонды облигаций. Фонды облигаций инвести-

руют исключительно в облигации различных ви-

дов и уровней, как это определено в их проспек-

тах. Виды фондов, инвестирующих в облигации,

включают в себя: доходные фонды инвестиций

в американские государственные бумаги (2,3

%),

которые приобретают ценные бумаги американ-

ского Казначейства и правительственных агентств;

фонды Ginnie Мае

(1,6

%) и другие фонды, кото-

рые инвестируют в бумаги, обеспеченные ипоте-

Глава 21. Финансовые конгломераты и инвестиционные компании

623

кой, фонды инвестиций в корпоративные облига-

ции (1,6

%);

фонды инвестиций в высокодоход-

ные (высокорискованные) корпоративные обли-

гации (3 %), фонды инвестиций в муниципальные

ценные

бумаги(7,9

%) и облигации, выпускаемые

иностранными правительствами и компаниями

(1,2

%).

Специализированные фонды. Некоторые инве-

стиционные фонды управляются в интересах до-

стижения специальных целей. Индексные фонды

управляются таким образом, чтобы получать

доход в соответствии с поведением определен-

ного рыночного индекса, такого как S&P 500.

Секторные фонды ограничивают свои инвести-

ции рамками отдельного сегмента рынка,

напри-

мер фонды инвестиций в драгоценные металлы.

Секторный фонд может концентрироваться на

отдельных отраслях промышленности, — таких

как телекоммуникации, нефть, нефтедобыча,

биотехнологии,

медицина

и электротехническое

оборудование. Специализированные фонды на-

поминают фонды международных инвестиций

в том отношении, что они создаются в ответ на

запросы со стороны инвесторов, которые хотят

сконцентрировать свои инвестиции в конкрет-

ных областях, но не хотят овладевать навыками

эксперта или выделять большое количество

средств, необходимых для того, чтобы сделать

что-то самостоятельно.

Фонды, продающие свои акции со

специальной

комиссионной надбавкой или без таковой. Приоб-

ретая акции инвестиционного фонда, инвесторы

имеют выбор между фондом, который продает

свои акции со специальной надбавкой в виде ко-

миссионных, и фондом, который продает акции

без подобной наценки. В случае фонда, продаю-

щего акции с наценкой (load fund), взаимный

фонд взимает комиссионные при приобретении

акций фонда. Такие фонды обычно покупают или

продают бумаги через брокеров по их ценам про-

давца или покупателя. Цена покупателя пред-

ставляет собой текущую пропорциональную сто-

имость чистых активов в расчете на акцию этого

фонда, а цена продавца отражает цену покупателя

плюс размер комиссии. Комиссия за операции с

акциями фонда может быть весьма значительной

и часто варьируется от 7 до 8,5 % от покупной

цены акций. Некоторые взаимные фонды нанима-

ют торговых агентов для продажи своих акций

непосредственно публике. Другие продают свои

акции через брокерские фирмы.

Если фонды продают свои акции без комис-

сионной наценки, то они не платят комиссион-

ных и при покупке своих акций. Такие фонды по-

купают и продают свои акции по одной и той же

цене. Инвестиционный консультант или управля-

ющая компания фонда осуществляет проведе-

ние сделок по покупке и продаже акций. В пос-

ледние годы некоторые фонды, продающие

акции без нагрузки, добавили различные нацен-

ки для компенсации недостатка разового ко-

миссионного взноса при продаже

инвестору

акций своего фонда. Некоторые добавили тор-

говые издержки к ежегодным платежам для по-

гашения управленческих расходов. Другие вве-

ли разовые комиссионные выходные взносы для

тех людей, которые ликвидируют свое участие

в фонде.

Регулирование и налогообложение

инвестиционных компаний

Инвестиционные компании регулируются Ко-

миссией по ценным бумагам и биржам, а также

являются субъектом регулирующего законода-

тельства штатов. Контролеры требуют, чтобы

фонды осуществляли полное и честное раскрытие

информации для своих действующих и потенци-

альных клиентов, диверсифицировали портфели

вложений, избегали сомнительных схем компен-

сационных выплат и взяточничества, а также из-

бегали конфликтов между консультантами или

менеджерами компаний и акционерами фондов.

Федеральные требования к ним содержатся в

Законе об инвестиционных компаниях 1940 г.

(с последующими изменениями). Закон «Об улуч-

шениях в деятельности национальных рынков цен-

ных бумаг»

1996

г. возложил на федеральных про-

веряющих исключительную ответственность

за качество контроля структуры и операций вза-

имных фондов, их рекламной деятельностью.

Контролирующие органы штатов сохранили свою

способность осуществлять судебное преследова-

ние мошенничества и случаев нарушения закон-

ной торговой практики.

Согласно «канальной» теории налогообложе-

ния, взаимные фонды не являются субъектами

прямого налогообложения в отношении доходов

при условии, что они распределяют среди своих

акционеров по меньшей мере 90 % получаемых

доходов. Большинство распределяют все 100 %

(за вычетом расходов).

624

Часть 5. Финансовые

институты

Структура комиссионных, взимаемых

взаимными фондами

Взаимные фонды взимают множество комисси-

онных платежей, и сама природа их комиссион-

ных иногда определяет их классификацию. Хотя

традиционно взаимные фонды погашали свои ак-

ции в соответствии с полной чистой стоимостью

активов, некоторые фонды продают свои акции

за цену большую, чем чистая стоимость их акти-

вов. Такие фонды называются фондами с нагруз-

кой. Такой фонд может взимать комиссионные

при продаже акций фонда инвестору, или разо-

вый комиссионный сбор в размере до 8,5 % чистой

стоимости активов, которые выплачиваются по-

купателем в дополнение к NAV приобретаемых

акций. Эта «нагрузка» используется для компен-

сации тем людям, которые рекомендуют или про-

дают акции фонда от

име.ни

компании. Большая

часть «нагрузок» сегодня составляет меньше раз-

решенных полновесных 8,5 % от величины NAV,

которые допускаются правилами регулирования,

из-за конкуренции. Многие фонды не назначают

никаких разовых сборов при продаже акций вооб-

ще и поэтому известны как фонды «без нагрузки».

Безнагрузочные фонды могут, однако, нести

торговые издержки и должны платить своим

торговым агентам. Таким образом, многие из них

ввели разовый комиссионный сбор при реализа-

ции капиталовложений во взаимный фонд, огово-

ренные отсроченные торговые

комиссионные

или

сбор за погашение акций, которые должны вы-

плачиваться инвесторами, предъявляющим свои

акции к погашению самому фонду. Комиссия за

реализацию инвестиций в фонд (или сбор за по-

гашение) вычитается из чистой стоимости акти-

вов, приходящихся на выкупаемые акции, до

того, как осуществляется платеж акционеру, ко-

торый предъявил акции к погашению. Оговорен-

ные отсроченные торговые комиссионные явля-

ются, однако, временными и могут сокращаться

или исчезать со временем. Например, фонд мо-

жет назначать оговоренные отсроченные торго-

вые комиссионные в 5

%,

если акции будут

предъявлены к оплате в пределах года после их

покупки, с последующим сокращением на 1 % в

год до того момента, пока не останется никаких

сборов для тех людей, которые продержали свои

акции фонда свыше 5 лет. Сбор за погашение

может назначаться независимо от того, как долго

вы владеете акциями фонда, и может выражать-

ся либо в процентах от величины активов, либо в

виде определенной суммы в долларах. Комисси-

онные за погашение акций могут отсутствовать,

но если они существуют, то могут варьироваться

в каждом фонде (даже в случае фондов «без на-

грузки»), поэтому очень важно для инвесторов

внимательно читать проспекты фондов, чтобы

получить информацию о существующих комис-

сионных и сборах.

Если фонд является фондом без нагрузки, ко-

торый не имеет сборов за погашение или огово-

ренные отсроченные торговые комиссионные, он

может столкнуться с проблемами при привлече-

нии средств, необходимых для компенсации на-

нятых работников вне фонда, которые помогают

продавать акции данного фонда. Взаимные фонды

нашли способ справиться с этой проблемой при

помощи взимания комиссионных по правилу

12Ь-1.

Такие комиссионные выплаты разрешены

по закону. Они позволяют фонду обязать теку-

щих акционеров фонда выплачивать определен-

ные суммы, чтобы помочь оплатить маркетинговые

расходы фонда. Такие комиссионные вычитаются

из суммы активов фонда ежегодно. По закону та-

кие комиссионные не могут превышать 1 % сред-

негодовой стоимости чистых активов фонда. Ко-

миссионные по правилу

12Ь-1

могут включать в

себя комиссионные за обслуживание до 0,25 % ак-

тивов за год, чтобы помочь выплатить компенса-

цию брокерам или профессионалам (таким как

брокерские фирмы или независимые инвестици-

онные консультанты) за предоставленные услуги

или ведение счетов акционеров. Такие сборы мо-

гут взиматься любым фондом, даже если он уже

взял разовый комиссионный сбор при продаже

акций инвестору или «сборы за реализацию вло-

жений в инвестиционный фонд» (т. е. комисси-

онные за погашение акций или отсроченные тор-

говые платежи).

Комиссионные по правилу

12Ь-1

собираются

на ежегодной основе, но не все фонды собирают

такие платежи. Однако все взаимные фонды бе-

рут ежегодные управленческие комиссионные или

плату за

консультации,

которые

выплачиваются

компании, управляющей инвестиционным порт-

фелем фонда. Такие комиссионные могут состав-

лять от 1 % и больше от среднегодовой стоимости

чистых активов фонда. Они могут быть как не-

большими, в размере 0,2 % (для индексных фон-

дов, которые не должны принимать решения о

формировании портфеля или вести активную

Глава 21. Финансовые конгломераты и инвестиционные компании

625

ЛЮДИ

И СОБЫТИЯ

Управление

риском

денежного

потока

при

ЛОЛ1ОШИ

секъюритизаиии

сборов за

реализацию

капиталовложений

'-.-'•'/x/'/rf

'•.

/И

<

./л'

в

инвестиционный

фонд.:

й:йШ1/^й

:

;/Шйй

:

/

Взаимные

фонды,

которые

вы-

плачивают

компенсацию торго-

вым агентам или

инвестиционным

консультантам

за-

продажу акций:

фонда, должны платить торговые

комиссионные, когда

его

Капита-

ловложения

реализуются. Однако,

если

фонд

продает свои акции

без

нагрузки, управляющая

компания

инвестиционного фонда

первона-

чально не будет иметь

необходимо-

го дохода

для'

выплаты

торговых

комиссионных.

Если

он будет взи-

мать

комиссионные

по

правилу

12Ь-1

и разовый сбор при

реализа-

ции капиталовложений, он полу-

•.

чит деньги для

выплаты

торговых

комиссионных по истечении опре-

деленного

времени. Однако денеж-

ный

поток от сборов при реализа-

ции

капиталовложений

является

неопределенным, поскольку фонд

не знает, как

долго

инвестор будет

владеть акциями фонда и прино-

сить

комиссионные

по

правилу

12Б-1,

а также не знает, когда

инве-

стор захочет изъять свои деньги

из

фонда и насколько вероятна

воз-

можность

возникновения

отсро-

ченных торговых

комиссионных,

которые будут зависеть от

сроков

изъятия. Менеджер фонда

не

знает

точно, чему будет равна

стоимость

активов, а следовательно, и комис-

сионные по правилу

12Ь-1

в

буду-

щем, так как цены

на

фондовом

рынке постоянно изменяются.

;

Известные

издержки и неопре-

деленные

доходы

создают для ме-

неджера фонда

риск,

связанный

с

возникновением денежного

пото-

ка.

Однако

имеется возможность

для превращения в ценные

бумаги

будущих

наличных

денежных

по-

токов

от

комиссионных

за

реали-

зацию

капиталовложений

и

по

требованиям правила

12Ь-1.

Фонд

может продать

право

получения

своих комиссионных за погаше-

ние,

допустимые комиссионные

по

правилу

12Ь-1

и отсроченные тор-

говые комиссионные третьей сто-

роне

за

немедленную

оплату

на-

личными,

которая может

быть

.использована

для выплаты торго-

вых

комиссионных

тем,кому

фонд

задолжал.

До

тех

пор,

пока

получа-

емая наличность

превышает

изве-

:

стпые

обязательства, связанные

с

торговыми комиссионными, ме-

неджер фонда будет

в

состоянии

покрывать

свою потребность в

на-

личных

.и

уменьшать

нёизвестт

ность

будущих денежных

потоков.

Третья сторона, которая покупает

право получать долю фонда в соот-

ветствующих комиссионных :

вы-

платах по

правилу.12Ь-1,

сборах за

погашение

и отсроченных

торго-

вых

сборах,

примет

на

себя риск

неопределенности

будущих денеж-

ных потоков, но взамен будет

ожи-

дать получения прибыли

от

этой

сделки.

Если право

на

получение

будущих комиссионных

за

реали-.

:

зацию

капиталовложений и

/по

правилу

12Ь-1

правильно структу-

рировано и

продано.трасту,

доли

участия в трасте могут быть

пре^

вращены

в ценные

бумаги

и

поку-

патели этих ценных бумаг траста

могут

обнаружить,

что риски

их

денежных потоков

снизились

до^

тог*!

степени, в какой траст

соответ-

ственно диверсифицирует

свои

авуары.

;

; :

:

•

'..'

••..'.'.

••.

,Ш

:

Поскольку

44

%

фондов,

кото-;

рые

сегодня/продаются

:

с

нагруз-

••

кой,

устанавливают

разовые

ко-5

Эмиссионные

сборы за

реализацию

капиталовложений (поднявшись с

2 % в

1990

году),

способность

пре-

вратить будущие денежные потоки

из Комиссионных фондов в

ценные

бумаги стала

пользоваться,

новы-

. шейной

популярностью.

По сведе-

ниям The Wall Street

Journal

(от 29

марта

1999

г.,

с.

21), структурирую-

щие финансовые фирмы

(т.е.

спе-

циалисты

по

секъюритизации),

•

такие как Putnam

Lovel!de

Guardiola

and Thornton,

предлагают

купить

:

право на получение комиссионных

платежей от реализации вложений

взаимных

фондов

и по правилу

12Ь-1.

Управляющие компании

инвестиционных

фондов, вклю-

чающие Pioneer Group,

Federated

Investors

u

Pilgrim America, мобили-

зовали

средства

на

рынке

струк-.

турированных

активов

посред-

ством продажи нрав на получение

их

комиссионных

за

реализацию

капиталовложений финансовым

.компаниям,

занимающимся струк-

турированием.

В

совокупности

бо-

лее $ 1 млрд комиссионных

плате-

жей инвестиционных фондов было

превращено

в

;

ценные

бумаги на

начало

1999Т.,

тем'самым

сокра-

щая

продающим

фондам

степень

неопределенности

их

будущих до-

ходов.

торговую деятельность), так и высокими — 2-3 %

или больше (для фондов, которые действуют на

рынках,

где

информация стоит достаточно дорого

и нужна серьезная экспертиза, чтобы проводить

квалифицированные инвестиции).

Иногда для доступа на конкретные рынки и за

использование исключительных способностей в

инвестиционном менеджменте требуется хорошо

заплатить, но подобная выплата высоких управ-

ленческих комиссионных не гарантирует

чрезвы-

626

Часть 5. Финансовые

институты

чайно успешной деятельности. Некоторые из са-

мых плохих взаимных фондов с точки зрения ре-

зультатов их деятельности назначают самые вы-

сокие управленческие комиссионные. Такой

результат не является абсолютно неожиданным,

так как прибыль инвестора уменьшается на сумму

выплаченных комиссионных за управление или

консалтинговую деятельность. И снова для потен-

циальных инвесторов фондов важно правильно

прочитать проспекты фондов, чтобы посмотреть

насколько высоки их комиссионные и насколько

хорошо

они,

скорее всего, будут работать, — по-

мните, что прошлая деятельность совсем необяза-

тельно предполагает успехи в будущем.

Одна из причин, по которой многие ученые за-

щищают вложения в индексные фонды, где ко-

миссионные являются достаточно низкими, а ре-

зультаты деятельности фонда приблизительно

равны значению соответствующего фондового

индекса, состоит в том, что низкие управленчес-

кие платежи в таких фондах незначительно сни-

жают прибыль инвесторов. Хотя инвестор в ин-

дексный фонд не получит существенно лучших

результатов по сравнению с тем индексом, кото-

рому соответствует портфель вложений фонда, он

все же способен переиграть активно управляемые

фонды, которые обычно лишь слегка превосходят

по своим результатам значения индекса. После

того, как отдельные фонды, которые незначитель-

но превзошли индекс, забирают свои управлен-

ческие комиссионные, инвестор может почув-

ствовать себя немного хуже, в конечном счете, чем

если бы он вложил деньги в индексный фонд, ко-

торый забирает значительно более низкие комис-

сионные перед расчетом чистых прибылей инвес-

тора.

Существуют дополнительные комиссионные,

которые потенциальный инвестор взаимного фон-

да должен иметь в виду и о которых должен быть

предупрежден, если он или она читает проспекты

взаимного фонда. Одним из видов подобных пла-

тежей являются комиссионные за обмен, которые

могут взиматься фондами из семейства взаимных

фондов или группы когда акции ликвидируются

в одном фонде и обмениваются на акции в другом

фонде той же самой группы. Вдобавок некоторые

фонды могут взимать комиссионные за ведение

счетов по счетам на небольшие суммы. Похоже,

что взаимные фонды стараются взимать комис-

сионные везде, где возникают затраты. Единствен-

ный путь, которым инвестор может узнать, какие

комиссионные, скорее всего, будут собираться

каждым отдельным фондом, состоит в том, чтобы

внимательно читать инвестиционные проспекты

фондов. Некоторые фонды собирают все разре-

шенные комиссионные, другие собирают только

отдельные их виды.

Определение стоимости взаимных

инвестиционных фондов

Ключ к

определению

стоимости взаимного фон-

да лежит в расчете чистой стоимости его активов.

Поскольку большинство взаимных фондов вла-

деют динамичными активами, они могут опреде-

лить их стоимость, используя рыночные цены за-

крытия на каждый день. Если входящие в состав

портфеля фонда активы не участвуют в активной

торговле, у взаимного фонда должен существо-

вать объективный способ определить справедли-

вую стоимость его активов на ежедневной основе.

Когда определена чистая стоимость активов, цена

продажи

акций фонда может быть рассчитана до-

бавлением величины нагрузки к цене. Стоимость

погашения акции фонда обычно равняется вели-

чине NAV, но может быть и меньше, если взима-

ются сбор за погашение или оговоренные отсро-

ченные торговые комиссионные. Большая часть

информации, необходимой для определения те-

кущей цены покупки или продажи, содержится в

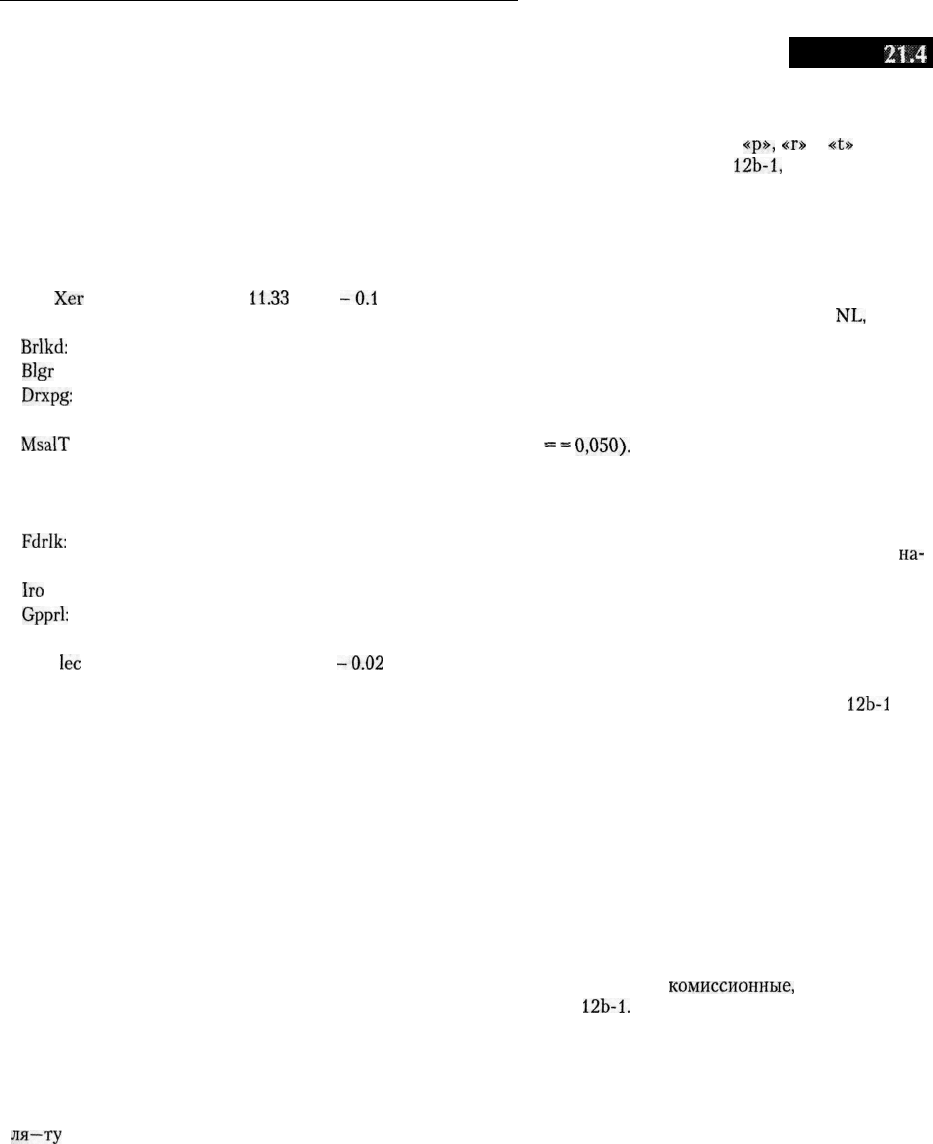

газетных котировках. Пример 21.4 объясняет, как

читать котировки взаимных инвестиционных

фондов в газетах и определять основные виды

комиссионных, налагаемых каждым фондом. За-

метьте, что сноски «г»,

«р»

и

«t»

показывают, ка-

кие фонды взимают сборы за погашение и/или

комиссионные по

правилу

12Ь-1.

Проверьте себя

1. Акции какого вида инвестиционных компа-

ний, скорее всего, будут продаваться по цене,

которая больше всего и меньше всего отлича-

ется от чистой стоимости активов: взаимный

фонд с нагрузкой, фонд без нагрузки или фонд

закрытого типа? Объясните, почему каждый

из видов фондов мог бы или не мог бы прода-

ваться по цене, которая отличается от величи-

ны чистой стоимости активов.

2. В чем состоят «за» и «против» инвестиций во

взаимные фонды, которые пытаются соответ-

ствовать общему рыночному индексу? Будьте

Глава

21.

Финансовые конгломераты

и

инвестиционные компании

627

Как читать котировки бумаг взаимных фондов в газетах

Пример

21.4

Газетные котировки показывают цены покупки и продажи для тех фондов, которые используют разовые

комиссионные

сборы

при

продаже своих бумаг инвесторам.

Они

также используют буквы

«р>>,

«г»

и

«t»

соответ-

ственно для того, чтобы отметить те фонды, которые взимают комиссионные по правилу

12Ь-1,

сборы за погаше-

ние акций или оба этих вида комиссионных платежей. Мы приводим пример таблицы котировок взаимных

инвестиционных фондов, которые появляются во многих газетах.

Apzbc:

Axyte

Вху

Хег

Income

Brlkd:

Blgr

Df r

Drxpg:

Вас Jau

MsalT

p

Ow Nort r

Sys Run

Fdrlk:

Uhd Eec

Iro

Nico t

Gpprl:

Allist В

Heai

lee

f

9.95

10.37

3.16

15.64

8.19

9.56

13.53

5.08

10.18

8.54

24.00

10.40

10.73

11.33

3.45

16.46

8.53

9.96

N.L.

N.L.

N.L.

N.L.

N.L.

10.51

-0.1

+ 0.01

-0.03

-0.01

+ 0.01

+

0.17

+ 0.1

+

0.03

-0.06

+

0.01

-0.02

Первая колонка содержит аббревиатуру названия

фонда. Некоторые фонды записаны под одним заго-

ловком, показывающим их принадлежность к опреде-

ленному семейству фондов.

Вторая колонка представляет значение чистой сто-

имости активов на одну акцию (NAV) на момент закры-

тия предыдущего торгового рабочего дня. В некоторых

газетах NAV определяется как цена продажи или покуп-

ки — сумма денег за акцию, которую вы получите, если

продадите свои акции (за вычетом отсроченных торго-

вых комиссионных, если они существуют). Каждый

взаимный фонд определяет чистую текущую стоимость

своих активов каждый рабочий день делением рыноч-

ной стоимости своих совокупных чистых активов за вы-

четом задолженностей на число акций в обращении. На

каждый конкретный день вы можете определить сто-

имость своих вложений с помощью умножения NAV на

количество принадлежащих вам акций.

Третья колонка представляет цену предложения

или, в ряде газет, цену продавца, или цену покупате-

ля—ту

цену, которую вам надо заплатить, если вы

приобретаете акции. Цена покупки равняется NAV

плюс любые торговые комиссионные. Если не суще-

ствует никаких изначальных торговых комиссион-

ных, для фондов, которые продают свои акции без на-

грузки, в этой колонке появляются буквы

NL,

а цена

покупки просто равняется значению NAV. Чтобы рас-

считать процент торговых комиссионных, разделите

разницу между чистой стоимостью активов и ценой

предложения на цену предложения. В данном примере

торговая комиссия составляет 5 % ($ 14,18 - $ 0,71 :

$ 14,18

= =

0,050).

Четвертая колонка показывает изменения, произо-

шедшие в величине чистой стоимости активов, по

сравнению с ее котировкой за предыдущий день — дру-

гими словами, изменения за самый последний пери-

од, прошедший с момента предыдущих торгов. В

на-

шем примере данный конкретный фонд вырос по

стоимости на 6 центов за акцию.

Буква «р», следующая за сокращенным наименова-

нием фонда, означает, что данный фонд взимает еже-

годные комиссионные от стоимости своих активов

для покрытия затрат по маркетингу и распростране-

нию своих акций, также известных как план

12Ь-1

(на-

званный так после принятия в 1980 г. Комиссией по

биржам и ценным бумагам соответствующего прави-

ла, разрешающего введение подобной комиссии).

Если за названием фонда следует буква «г», фонд

взимает или оговоренные отсроченные торговые ко-

миссионные (CDSC), или сбор за погашение. CDSC

выплачиваются в том случае, если акции продаются в

течение определенного периода времени; плата за по-

гашение акций является комиссионными, которые

платятся вне зависимости от времени продажи акций.

Буква «t» обозначает фонд, который взимает со сво-

их инвесторов как сбор за погашение или оговоренные

отсроченные торговые

комиссионные,

так и комиссию

по правилу

12Ь-1.

Буква «f» показывает, что фонд обычно указывает

цены предыдущего дня вместо текущих цен.

При печати котировок акций фондов могут исполь-

зоваться и другие ссылки. Пожалуйста, смотрите по-

яснительные записи, которыми снабжаются таблицы

цен на акции взаимных фондов, публикуемые в га-

зетах.

Источник: Investment Company Institute, Mutual Fund Fact Book, 1998, p. 22.

630

Часть 5. Финансовые

институты

работать более высокий доход. После того как

действие

Правила

Q

было ослаблено в конце

1982 г., взаимные фонды денежного рынка поте-

ряли некоторую долю рынка (см. пример

21.5).

И только после того, как финансовые институты

урезали свои поначалу высокие ставки, выплачи-

ваемые по их депозитным счетам денежного рын-

ка, взаимные фонды данного типа оказались спо-

собны возобновить свой рост.

Соответственно взаимные фонды продолжали

играть важную роль в экономике. Они часто пла-

тили более высокие процентные ставки, чем бан-

ки, а также налаживали взаимоотношения с бан-

ками и

своими

материнскими организациями, что

позволяет им предлагать текущие чековые счета,

услуги по электронному переводу средств, дебето-

вые карты и другие удобства при совершении опе-

раций для своих акционеров. Вдобавок многие

взаимные фонды денежного рынка были созданы

для инвестиций только в ценные бумаги, выпущен-

ные органами власти штатов и местными органами

власти, которые приносили процентный доход, не

подпадающий под уплату федерального подоходно-

го налога, и (для жителей штатов, где выпущены

эти ценные бумаги) освобожденные от подоход-

ного налога штата. Соответственно взаимные де-

нежные фонды сегодня вносят существенный вклад

в значение показателей денежных предложений М2

и МЗ, так

как

на конец 1998 г. они имели размещен-

ных акций на сумму свыше $ 1,3 трлн (см. при-

мер

21.6).

Заметьте, что из данных примера 21.6

видно, что вложения фондов в муниципальные цен-

ные бумаги равны приблизительно 15 % их сово-

купных активов. Эти ценные бумаги принадлежат

тем фондам денежного рынка, которые владеют

только ценными бумагами, исключенными из-

под действия подоходных налогов. В конце

1997 г.

насчитывался

331

фонд денежного рынка,

которые были заинтересованы только в краткос-

рочных, не подпадающих под подоходное налого-

обложение, муниципальных ценных бумагах, в то

время как

1013

фондов инвестировали свои сред-

ства в краткосрочные ценные бумаги, доход по ко-

торым облагался налогом.

Удобства при совершении трансакций,

предлагаемые фондами денежного

рынка

Взаимные фонды денежного рынка составляют

существенную конкуренцию коммерческим бан-

кам. Хотя они и не могут платить более высокие

проценты, чем зарабатывают на своих инвестици-

ях в инструменты денежного рынка, они способны

предоставить клиентам множество удобств, свя-

занных с проведением операций. Во-первых, со-

трудничая с банками, многие из них позволяют

людям выписывать чеки против суммы на их сче-

тах в фондах, проводимые через систему банков-

ского клиринга. Во-вторых, сотрудничая с орга-

низациями, выпускающими кредитные карты,

многие из них могут позволить своим клиентам

пользоваться дебетовыми картами (или даже кре-

дитными тем клиентам, которые держат счета

управления наличностью в брокерских фирмах),

чтобы они могли получить доступ к средствам на

своих счетах для совершения разного рода опера-

ций. В-третьих, многие фонды предоставляют

своим клиентам возможность пользоваться услу-

гами электронного перевода средств определен-

ным лицам или фирмам в пределах остатков

на

их

счетах в денежных фондах. В-четвертых, те кли-

енты, которые владеют другими активами в ро-

дительской компании взаимного фонда, могут

перевести избыточные наличные средства в со-

ответствующий взаимный фонд

(если,

например,

они продают акции через родительскую брокер-

скую фирму). И наоборот, родительская фирма

может также совершать автоматический перевод

средств из

MMMF

в тот же день, когда требуются

средства для оплаты операций на фондовом рын-

ке или когда требуются средства для перевода в

другой взаимный фонд, управляемый той же са-

мой семьей фондов. Эти особенности позволяют

инвесторам зарабатывать максимально возмож-

ный процент по своим остаткам на счетах, гаран-

тируя, что их идеальные деньги всегда могут быть

инвестированы в их взаимный фонд до того мо-

мента, когда они им потребуются. Благодаря этим

трансакционным

особенностям плюс тому факту,

что потребители обычно учитывают остатки на

своих счета во взаимных фондах, когда определя-

ют, сколько денег они могут потратить, начиная с

1980 г. ФРС включила суммы средств по счетам

во взаимных фондах в свое определение денеж-

ных агрегатов М2 и МЗ.

Конкуренция между взаимными

фондами и банками

Первоначально взаимные фонды имели большие

преимущества по сравнению с депозитными ин-