Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

642

Часть 6.

Будущее

финансовых систем

Гл;

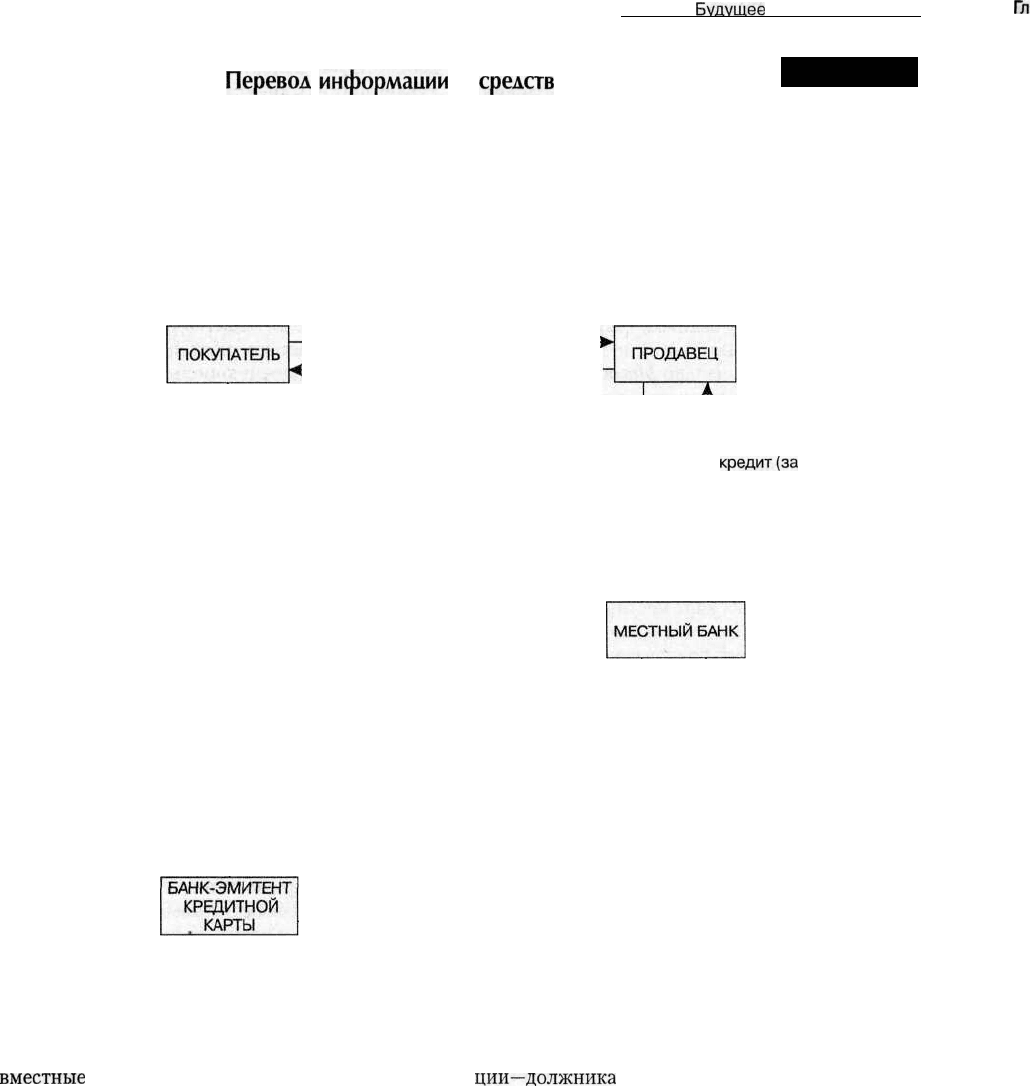

Перевод

информации

и

средств

при помощи

системы обмена финансовых активов

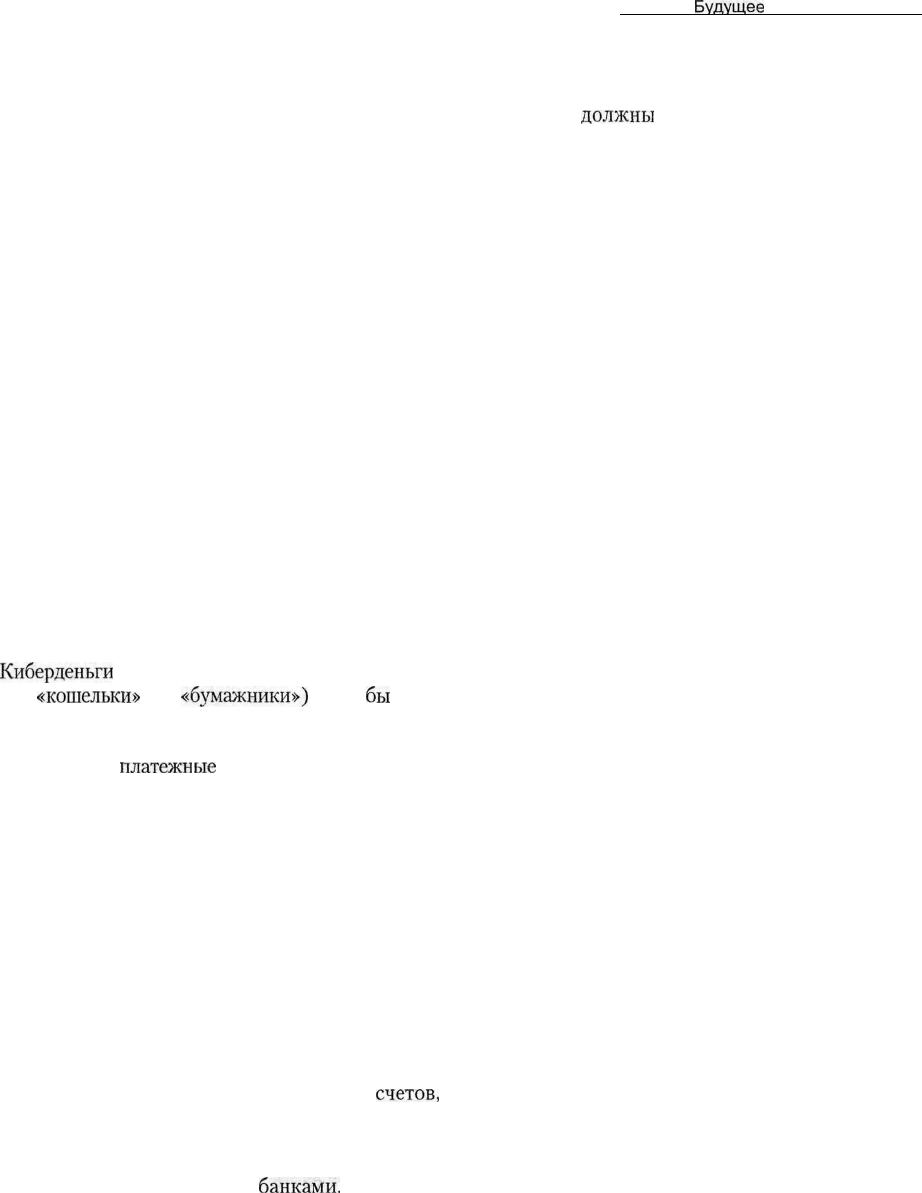

Пример 22.1

Сумма денег, переведенная в результате обработки слипа кредитной карты, это та же самая сумма, которую

клиент обещает заплатить по своему долговому обязательству. На каждой стадии процесса обмена эта сто-

имость обменивается или на товары (у продавца), или на кредитные ресурсы банка, или па остатки по клирин-

говым расчетам.

Покупатель оставляет продавцу

подписанную квитанцию об оплате с

использованием кредитной карточки

Банк-эмитент

карты

присоединяет

необходимую

сумму к

дебетовому

остатку счета

покупателя

(долг) и

выставляет

ему счета

(счет

показывает

дату, сумму

и, как правило,

дает

идентификацию

продавца по

всем тратам)

Продавец отпускает покупателю товар

Продавец

передает

квитанцию в

уполномоченный

банк

Продавец

получает

кредит(за

вычетом

специальной

комиссии) по

своему

текущему

счету

Расчетный банк

оставляет у себя

квитанцию и передает

необходимую

информацию через

систему клиринга

по карточкам

банку-эмитенту

кредитной карточки

покупателя

Местный

банк передает

квитанцию в

расчетный

банк

Местный

банк получает

кредит (за

вычетом

небольшого

дисконта) на

свой счет

в расчетном

банке

Банк-эмитент карты

переводит средства

на клиринговый счет

в расчетном банке

РАСЧЕТНЫЙ БАНК

СИСТЕМЫ КРЕДИТНЫХ

КАРТ

вместные

терминалы. Механизм оплаты счетов и

чеков может быть приспособлен как для кредит-

ных, так и для дебетовых переводов.

Автоматическое депонирование заработной

платы и социальных выплат. Регулярные платежи

отдельным лицам могут эффективно проводиться

с использованием автоматизированных расчетных

палат. Как показано в примере 22.2, банк организа-

ции—должника

по зарплате предоставляет АРП

компьютерную запись, которая содержит инфор-

мацию о банках и номерах счетов сотрудников

фирмы или агентства (или получателей государ-

ственных пенсий и пособий системы социального

обеспечения). Расчетная палата кредитует после

этого счета получающих банков (или других фи-

нансовых институтов) на всю причитающуюся

Глава 22. Взгляд в

будущее

643

сумму и предоставляет данные, показывающие, на

какие из депозитных счетов должны быть пере-

числены соответствующие средства. Банк, кото-

рый дал электронную запись, предоставляет до-

полнительные средства клиринговой палате, если

его платежи превышают поступления из других

источников на его собственный счет в расчетной

палате. Для успешной деятельности АРП все орга-

низации, которые предоставляют палате свои за-

писи, должны использовать одинаковые формат и

метод идентификации номеров счетов и перево-

димых сумм. Преимущества кредитных переводов

состоят в том, что они производятся быстро и при

этом информация о выплатах и соответствующих

счетах совершает путешествие через платежную

систему только один раз.

Оплата счетов по телефону. Оплата счетов мо-

жет с успехом осуществляться через АРП с помо-

щью телефонных или телевизионных кабельных

линий. Для проведения платежа вкладчик наби-

рает телефон банка, вводит номер своего счета,

сумму, которую хочет заплатить, и шифры банка

и номера счетов получателя платежа. Если вклад-

чик предоставляет данные в электронном виде

(например, при помощи тонального набора номе-

ра), информация о платеже может быть провере-

на и введена непосредственно на магнитную ленту

для передачи в АРП, которая осуществит соответ-

ствующие кредитные перечисления. Устная ин-

формация не может быть обработана с такими же

небольшими издержками или с такими же немно-

гочисленными ошибками, как в случае тонового

набора. Тем не менее любая форма оплаты счетов

по телефону может сэкономить клиенту время и

почтовые

расходы,

а также позволяет им самим

решать, когда оплачивать свои счета.

Жиро-переводы. Возможности для перевода

средств с использованием систем жиро-счетов

широко используются в Европе. Жиро-перевод

возникает в случае, когда отдельное лицо пору-

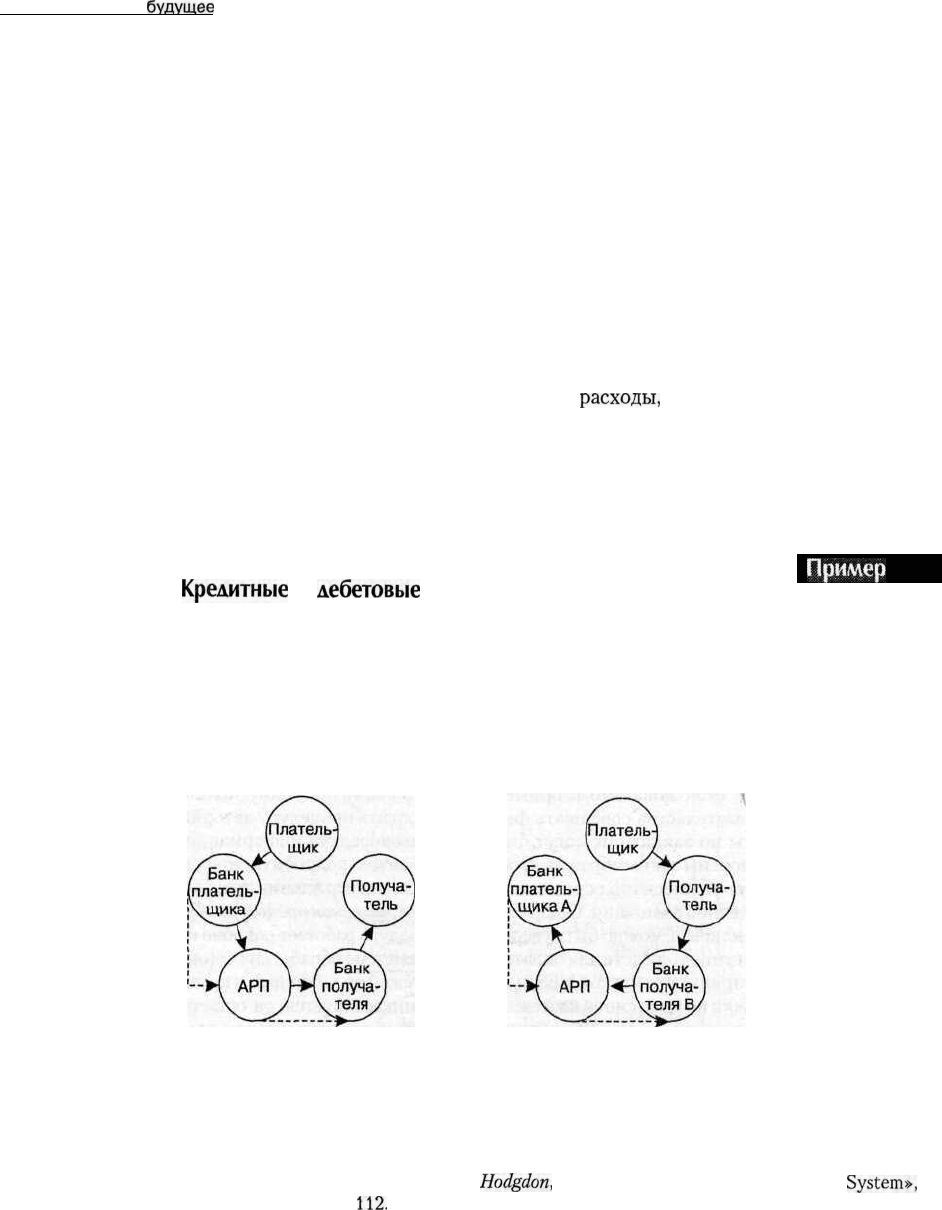

Кредитные

и

дебетовые

переводы с использованием АРП

Пример 22.2

Электронные кредитные переводы позволяют перечислять средства и передавать информацию от платель-

щика к получателю платежа одновременно. Дебетовые переводы перечисляют средства из банка плательщика в

банк получателя, но только после того, как плательщик предоставит получателю платежа действительное под-

тверждение для совершения подобной операции.

А. Электронный кредитный перевод В. Электронный дебетовый перевод

Разрешение перечислить

средства

Движение средств

Подтверждение

на перевод средств

Перевод средств

Источник: Взято из George W. Mitchell and Raymond F.

Hodgdon,

«Federal Reserve and the Payments

System»,

Federal Reserve Bulletin, February 1981, p.

112.

644

Часть 6.

Будущее

финансовых систем

чает финансовому институту произвести платеж

лицу-получателю средств, которое имеет счет в

другом институте. В этом случае исходный ин-

ститут переводит как средства, так и информацию

о платеже, сообщающую, какой именно счет дол-

жен быть кредитован принимающему институту.

Таким образом, требуется только один перевод

как для денежных средств, так и для информа-

ции. Системы ЭПС могут проводить подобные пе-

реводы, если необходимая информация вводится

с магнитного носителя и пересылается в

АРП.

Предварительная

оплата счетов. Клиенты мо-

гут уполномочить свои банки или другие депо-

зитные институты осуществлять платежи по сво-

им закладным, оплачивать счета за коммунальные

услуги, арендные платежи, страховые взносы или

другие регулярно поступающие счета при наступ-

лении срока оплаты. При такой системе институт,

который должен получить платеж, делает запись,

фиксирующую, какая сумма должна быть получе-

на, от кого и когда. АРП берет средства со счета

банка этого клиента, который в свою очередь

высчитывает их со счета клиента у себя. Процесс

предварительного дебетового платежа показан на

вставке 22.3. В этом примере делается допущение,

что на счете плательщика есть достаточные сред-

ства, чтобы совершить нужный перевод.

Электронные платежи более эффективны,

если они предварительно оговорены клиентом,

который санкционирует ежемесячное осуществ-

ление кредитных переводов со своего счета в де-

позитном институте (как показано в примере

22.2). Например, обязательства совершать фик-

сированные выплаты по закладной могут быть

предварительно оговорены таким образом, чтобы

депозитный институт ежемесячно осуществлял

перевод средств ипотечной компании. Оформляя

переводы через банк клиента, можно быть уверен-

ным, что на счете достаточно средств для оплаты и

никакие платежи не придут с отметкой NFS, и до-

полнительные издержки по взысканию платежа не

возникнут. Более того, и ипотечная компания, и

клиент сэкономят на почтовых расходах в случае

совершения предварительно оговоренных плате-

жей — при условии, что платеж осуществляется

своевременно.

Системы платежей с терминалов в местах со-

вершения покупок (системы POS). Системы опла-

ты в местах совершения покупок являются более

сложными, чем системы депонирования заработ-

ной платы, предварительных переводов или сис-

темы оплаты счетов чеками. Они требуют двух-

этапного перевода информации и денежных

средств. Первый перевод требуется для того, что-

бы информация о статусе счета покупателя была

передана к месту совершения покупки для того,

чтобы подтвердить возможность оплаты. Второй

перевод требуется, чтобы средства были переве-

дены с этого счета (и института, который обслу-

живает его у себя) на счет розничной торговой

точки (и института, который его держит) (см.

пример 22.3). Из-за сложности двойственных —

информационной и денежной — функций пере-

вода, которые требуются для систем оплаты в ме-

стах продаж, системы подобного рода развива-

лись медленнее, чем другие варианты ЭПС.

Однако, стремясь привлечь покупателей, ряд фи-

нансовых институтов позиционировал себя в об-

ласти предоставления кредитования при оплате

товаров через специальные терминалы в местах

продаж. Они сделали это, чтобы попытаться за-

щитить себя от законодательства или норм регу-

лирования, согласно которым все виды депозит-

ных институтов и учреждений, занимающихся

предоставлением кредитов, будут обязаны пере-

водить средства через любую существующую си-

стему оплаты в местах совершения покупок. Кро-

ме того, они попытались разработать такие виды

операций и услуг (вроде револьверных кредит-

ных схем, кредитных карточек и дебетовых карт)

которые могли бы быть использованы их клиен-

тами для осуществления платежей по месту

совершения покупки. Наконец, они попытались

упростить процедуру авторизации платежа и си-

стемы передачи информации так, чтобы переда-

вать менее подробную информацию об инициа-

ции и подтверждении транзакций.

Сокращенная процедура обработки чеков. Такая

процедура работает подобно компьютеризирован-

ной системе обработки счетов при осуществлении

платежей по дебетовым и кредитным картам. Когда

чек инкассируется, он остается у того института,

который получил его (или, как это случается обыч-

но, у банка, в котором обслуживается этот инсти-

тут). Затем при помощи электронных средств связи

счет, на который клиент выписал чек, дебетуется, а

счет продавца, который принял чек к оплате, креди-

туется. Поскольку электрические импульсы путе-

шествуют быстрее (и с меньшими

затратами),

чем

бумага, сокращенная обработка чеков широко ис-

пользуется в системе НАУ-счетов и для чековых

паевых счетов кредитных союзов.

Глава 22. Взгляд в

будущее

645

Системы совместных терминалов

В отличие от выносных терминалов, принадлежа-

щих одному институту, обычно связанных теле-

фонной линией непосредственно с этим институ-

том, совместные выносные терминалы могут

накапливать информацию о движении средств

между институтами или сведения о снятии

средств со счета в любом из них. Перекрестные

переводы средств или совместное использование

общих терминалов требует установления комму-

никационных сетей для подтверждения информа-

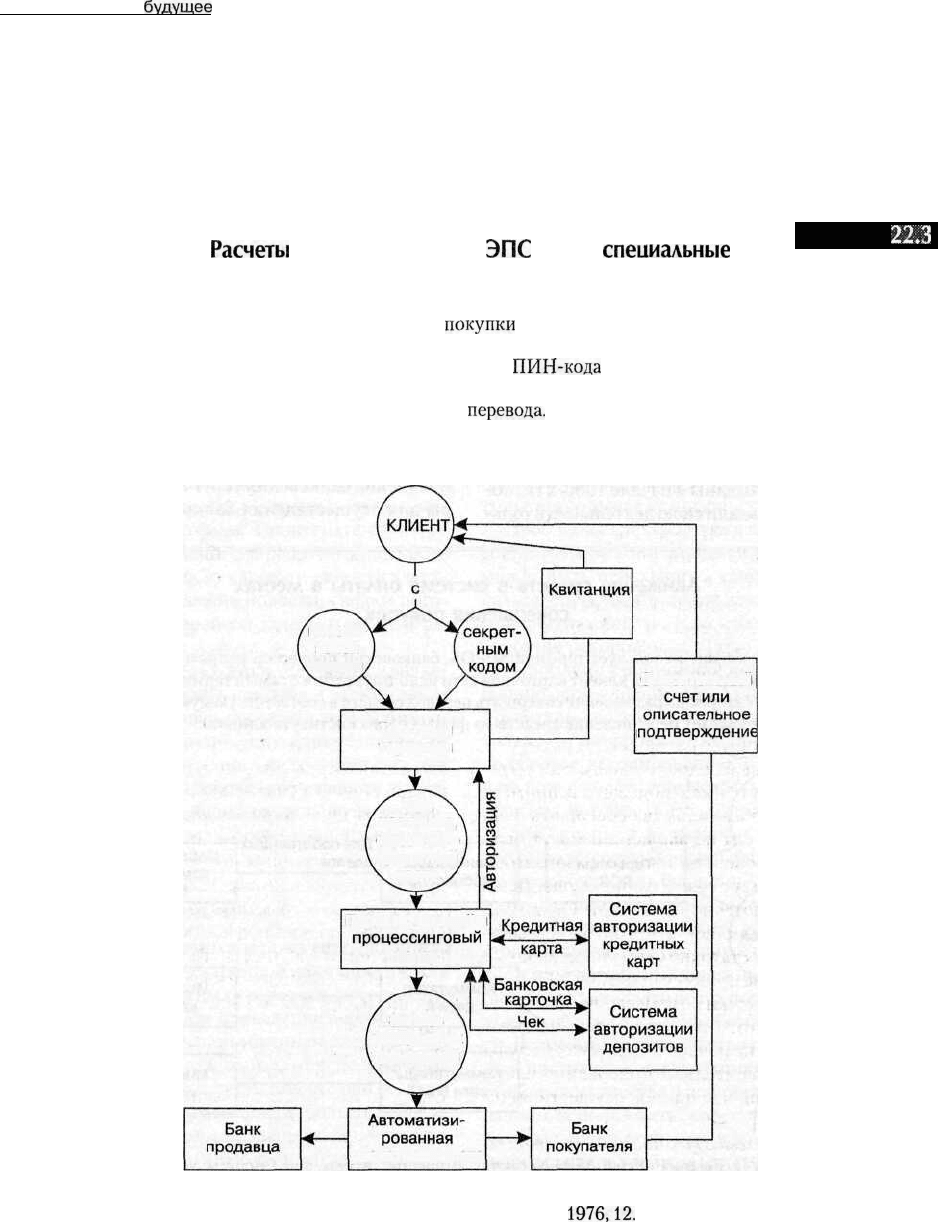

Расчеты

с использованием

ЭПС

через

специальные

терминалы в месте совершения покупки

Пример

22.3

Переводы в случае оплаты в месте совершения

покупки

являются более сложными, чем предварительно

оговоренные трансферты. Во-первых, клиент должен доказать, что он имеет право переводить средства с указан-

ного счета. Обычно это делается при помощи специального

ПИН-кода

(личного идентификационного номера

держателя карты) или секретного кода в месте продажи. Во-вторых, торговец должен удостовериться, что имеют-

ся достаточные средства для совершения необходимого

перевода.

Это осуществляется путем контакта с центром

авторизации дебетовых или кредитных карт, который имеет сведения о состоянии счета покупателя. Реальные

деньги и товары передаются только после того, как продавец получит на это разрешение.

пласти-

ковой

картой

Описательный

Торговый

терминал

подтверждение

Чек,

наличные,

сведения о

кредитной

карте

Переключающий и

процессинговый

центр

Запись

ежедневных

транзакций

расчетная палата

Источник: Business Review, Federal Reserve Bank of Dallas, September

1976,12.

646

Часть 6.

Будущее

финансовых систем

ции о состоянии клиентского счета и для их пере-

вода в соответствии с поручением клиента. Такие

операции производятся, когда институты осуще-

ствляют проверку остатков на своих счетах через

один электронный «коммутатор».

Совместные системы автоматических кассо-

вых машин (ATM), или банкоматов,

создавались

в силу нескольких причин. Во-первых, с их помо-

щью депозитные институты могут получить эко-

номию от масштабов. Постоянные затраты на об-

служивание банкоматов относительно высоки.

Переменные зависят от количества операций, об-

служенных банкоматом. Образуя сеть банкоматов

для совместного использования, депозитные ин-

ституты могут снизить среднюю стоимость одной

операции. Во-вторых, сеть банкоматов увеличи-

вает клиентскую базу для отдельного института.

Национальные сети. Многие региональные си-

стемы ATM были созданы в начале 1980-х

гг.,

об-

щенациональные начали свою деятельность толь-

ко в 1983 г. Последние позволяют клиентам сни-

мать со своих карточных счетов наличные на

территории всей страны. Когда клиенты пользу-

ются ATM, которая не принадлежит институту,

выпустившему их карту, они должны платить до-

полнительные небольшие комиссионные. Эти

взносы помогают оплачивать издержки исполь-

зования системы авторизации, которые связыва-

ют операции по получению средств клиентом со

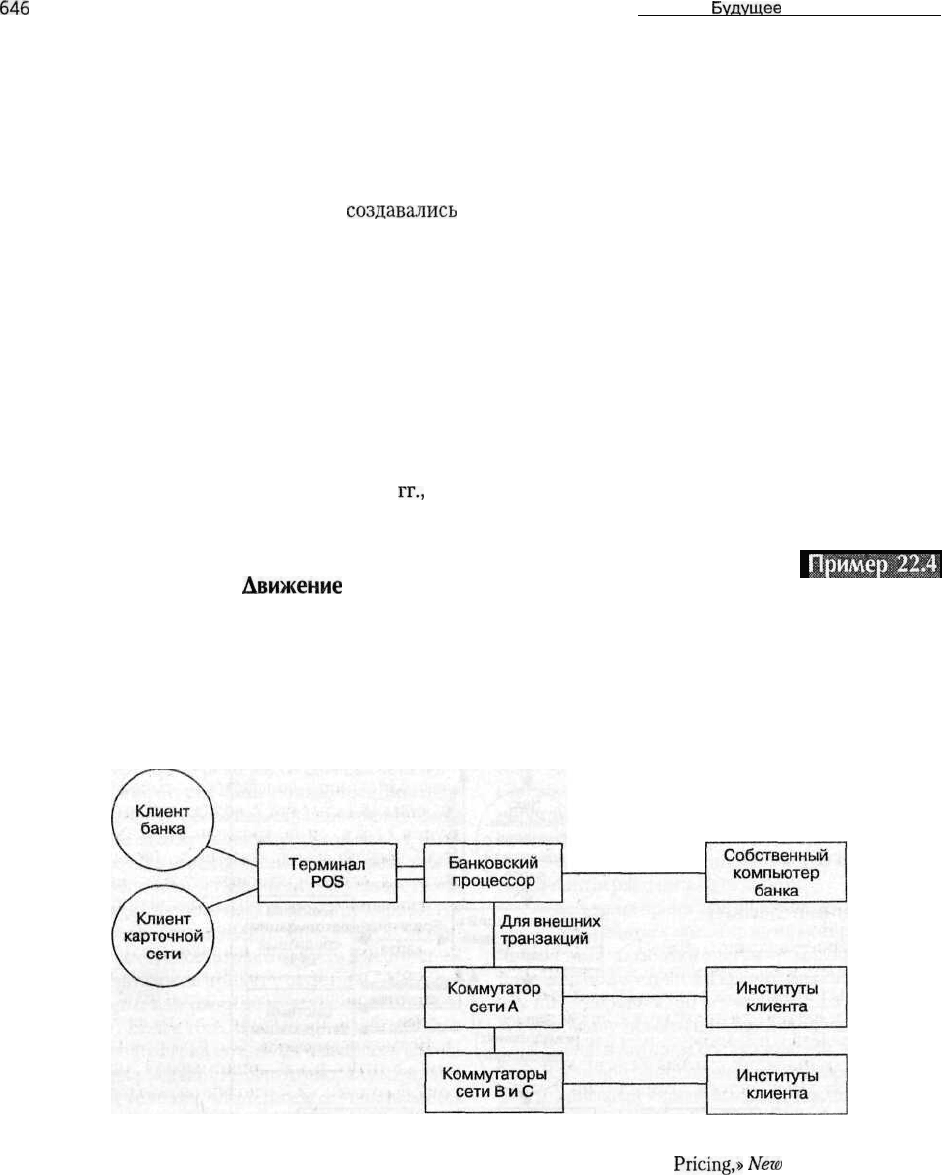

счетом в его собственном банке. Пример 22.4 ил-

люстрирует тот способ, при помощи которого осу-

ществляются связи между различными сетями

ATM и

POS.

Домашние банковские услуги

Сокращение стоимости компьютерных и комму-

никационных технологий сделало возможным

получение банковских услуг на дому. Компьюте-

ры для осуществления банковских операций из

Движение

средств в системе оплаты в местах

совершения покупок

Пример:-22,4.

Когда банковский клиент использует терминалы POS, банковский процессор напрямую проводит расчеты

через банковский компьютер. Когда клиент карточной сети использует тот же самый терминал POS, банковский

процессор отправляет запрос на разрешение совершить перевод средств в соответствующую сеть. В свою очередь

карточная сеть подтверждает перечисление средств из финансового института клиента.

Для собственных

сделок

Источник: Stephen D. Felgran, «From ATM Networks: Branching, Access, and

Pricing,»

New

England Economic

Review, Federal Reserve Bank of Boston, May-June 1985, p. 51. Перепечатывается с разрешения Федерального

резервного банка Бостона.

Глава 22. Взгляд в

будущее

647

дома используют возможности линий телефон-

ной сети или кабельных телевизионных сетей для

доступа к записям на банковском счете в депозит-

ном институте. Большинство из них позволяет

проверить состояние банковского счета, оплачи-

вать свои счета (с определенными торговцами) и

переводить средства со счета на счет. Многие из

них также позволяют вести семейный бюджет,

бухгалтерию и налоговые записи в организован-

ном виде. Кроме того, созданные системы также

дают возможность клиентам получать информа-

цию о состоянии рынка и покупать акции взаим-

ных фондов или ценные бумаги при помощи

определенных продавцов или сетей домашней

компьютерной торговли. Платежи могут непо-

средственно направляться продающим институ-

там при помощи перевода средств из банка поку-

пателя на счет продавца.

Средства домашних банковских услуг часто

используются для доступа к компьютерным ин-

формационным системам. Такие системы могут

предложить информацию о рыночных котиров-

ках товаров и ценных бумаг, возможности элект-

ронной торговли, свежие новости, сводки пого-

ды, расписание авиарейсов, компьютерные игры

и множество других услуг.

Люди, которые пользуются услугами домашне-

го банка, могут выбрать покупку в электронном

каталоге, заказать товар, перевести деньги торгов-

цу в качестве платы за покупку, а также перевести

средства со сберегательного на текущий счет для

его пополнения. Они также могут занести эту по-

купку в соответствующий раздел своего домаш-

него бюджета и указать, попадет ли эта покупка

под налоговые вычеты.

Электронные деньги

По мере развития

компьютерных

сетей возникла

необходимость в «электронной наличности», или

электронных кредитных средствах, которые мо-

гут использоваться для

проведения

переводов де-

нежных средств с использованием электронных

средств коммуникации. Выгода от использования

электронных денег состоит в том, что они создают

удобное средство для перевода небольших денеж-

ных сумм с небольшими издержками и позволя-

ют проводить анонимные денежные переводы,

которые могут проходить мимо внимания нало-

говой инспекции или других контролирующих

органов. Поскольку электронные деньги могут по-

могать при осуществлении стратегий ухода от на-

логов или при проведении операций по отмыва-

нию денег, их развитие тормозится вмешатель-

ством органов регулирования экономической

деятельности.

Одним из подходов к проведению электронных

переводов является использование кредитных кар-

точек для совершения покупок через компьютер-

ные сети, такие как CompuServe,

America

Online или

Prodigy. Когда человек становится клиентом опре-

деленной сети, он предоставляет этой сети номер

действующей кредитной карточки. Затем, если по-

требитель хочет совершить покупку, сеть авто-

матически подтверждает покупку и снимает деньги

с личной кредитной карточки. Преимущество этой

процедуры состоит в том, что никто не должен пе-

ресылать информацию о содержании карточки

через электронную систему — она может быть по-

слана по почте, потому что в этом случае ей гаран-

тируется большая

безопасность.

Проблема с электронными переводами финан-

совой информации заключается в том, что она

может быть перехвачена хакерами и использо-

ваться для осуществления незаконных платежей

или снятия средств, если кто-то окажется недо-

статочно осторожным. Люди пытаются решить

эту проблему при помощи кодирования важной

финансовой информации. Однако американское

правительство хочет, чтобы люди использовали

только те шифровальные программы, которые

поддаются декодированию, с целью гарантиро-

вать возможность подсмотреть засекреченные со-

общения, которые могут содержать скрытую угро-

зу для страны и ее граждан. Оно также хочет

воспрепятствовать денежным переводам, которые

могли бы быть направлены

на

уход от налогов или

на отмывание денег. Из-за ограничений, наложен-

ных на используемые технологии шифрования со

стороны правительства, широкое распространение

системы электронных денежных переводов может

быть приостановлено до тех пор, пока не будет пол-

ностью решена проблема обеспечения безопаснос-

ти. Возможно, правительство разрешит финансо-

вым институтам, находящимся под контролем со

стороны государства и подчиняющимся его требо-

ваниям, использовать более совершенные шифро-

вальные технологии, одновременно ограничив их

использование неконтролируемыми институтами

и отдельными людьми.

Альтернативой использованию зашифрован-

ной информации является использование сек-

648

Часть 6.

Будущее

финансовых систем

I

ретного кода для доступа к средствам при совер-

шении

покупки.

Например, компании пытаются

разработать способ использования электронных

денег для совершения покупок через Интернет

при помощи посылки специальных сигналов

шифрованного характера для оплаты покупки.

Эти специальные шифрованные сигналы могли

бы приобретаться у поставщика «интернетовских

денег» с оплатой чеком или по кредитной карточ-

ке в форме средств на соответствующем счете у

поставщика этих своеобразных денег. Поставщик

денег в свою очередь посылал бы покупателю на-

бор зашифрованных сигналов в качестве «интер-

нетовских денег», каждый из которых отражал бы

определенную стоимость в специальной валюте.

Покупатель таких денег впоследствии мог бы со-

вершать покупки через Интернет при помощи по-

сылки одного или нескольких шифрованных сиг-

налов с информацией

продавцу,

действующему в

Интернете, для оплаты покупок. Этот продавец в

свою очередь отсылал бы закодированный сигнал

с суммой (и, возможно, информацию, предостав-

ленную покупателем для подтверждения этих

сигналов) продавцу интернетовских денег. Когда

специальный сигнал подтверждался продавцом

денег как легитимный, он переводил бы наличные

средства на счет продавца товаров в сумме, рав-

ной по стоимости предоставленным кодирован-

ным сигналам с информацией, которые уже были

оплачены настоящими деньгами. Заметьте, что

продавцами денег в случае использования подоб-

ной системы не обязательно должны быть ком-

мерческие банки, и они не обязательно должны

даже быть расположены в тех странах, где нахо-

дятся покупатель и продавец товара. Продавец

денег должен только иметь доступ к банковской

системе, для того чтобы он мог получать и сам

осуществлять переводы различных видов нацио-

нальных валют.

Конечно, представители органов контроля бу-

дут не очень счастливы, если переводы средств

будут проводиться институтами, которые дей-

ствуют вне рамок национального регулирова-

ния. В связи с этим Рабочая группа по проб-

лемам европейских платежных систем еще в

начале 1994 г. рекомендовала, чтобы соглашения

о денежных переводах подводили бы небанков-

ские банки под те же нормы банковского регу-

лирования, надзора и схемы страхования, как и

те, что

применяются

к коммерческим банкам.

«Умные» кредитные карты

(электронный

«кошелек»

или «бумажник»)

Альтернативой наличным, валюте или электрон-

ным переводам, совершаемым в месте совершения

покупки, является «умная» кредитная карта, или

«электронный кошелек», которая содержит ком-

пьютерный чип* и может хранить деньги,

забран-

ные из финансового института до того момента,

когда они тратятся и передаются продавцу. В сис-

теме смарт-карт, таких как система

Mondex,

раз-

работанная National

Westminster

Bank и обслу-

живаемая в Соединенных Штатах компанией

MasterCard и несколькими крупными коммерче-

скими и инвестиционными байками, или исполь-

зуя кредитную карту

«VISAcash»,

клиент снимает

средства со счета в своем финансовом институте

при помощи перевода этих денег с этого счета на

чип, встроенный в кредитную карту. Такой пере-

вод можно сделать, используя специальную ап-

паратуру для чтения и записи информации на

карточку. Аппаратура может быть встроена в бан-

комат, терминал продавца и даже в телефон или

компьютер. Когда информация об остатке на сче-

те вносится на чип, карта может быть принята к

оплате работающими с системой продавцами.

Продавец, который имеет счет в сотрудничающем

с системой банке, может пропустить такую карту

через специальное считывающее устройство и

перевести соответствующую сумму денег с кар-

точки-«кошелька»

на специальный модуль, на ко-

тором он хранит свои записи о совершенных по-

купках. Сумма каждой покупки вычитается из

электронного остатка на карточке покупателя —

до тех пор, пока карта не «опустеет».

Когда карточка пуста или близка к опустоше-

нию, клиент может пополнить ее при помощи спе-

циального банкомата, совершив очередное снятие

средств со своего банковского счета. Клиент также

может пополнить свой денежный запас, используя

для этого специально оборудованные телефон или

компьютер, которые обладают электронными уст-

ройствами для подтверждения, чтения и записи для

смарт-карт одновременно с передачей информации

о снятии средств со счета в банк-эмитент. Если та-

кие специальные телефоны, терминалы или устрой-

ства всегда под рукой, у потребителя, возможно,

никогда не будет нужды заходить в свой банк.

* ЧИП —

числовой

информационный процессор.

Глава 22. Взгляд в

будущее

649

После принятия записей о количестве

денег,

записанных в

карточке-«кошельке»,

в уплату за

покупку торговец периодически снимает модуль

с устройства, считывающего с карточек информа-

цию, и передает его в сотрудничающий с ним банк.

Этот банк кредитует счет торговца на сумму всех

покупок, сделанных с использованием электрон-

ных карт. Когда счет торговца кредитуется, кли-

ринговая система данной сети кредитных карт

вычитает соответствующее количество средств у

тех банков, чьи средства использовались для по-

полнения электронных кошельков (см. пример

22.5).

Если небанковский институт имеет доступ к

механизму перевода средств, используемых для

расчетов за покупки, совершенные при помощи

электронных «кошельков», он также может вы-

пускать такие карточки. Преимущество подобно-

го способа поведения состоит в том, что эмитиру-

ющий карточки институт получает «плавающий

резерв», так как снятые со счета клиента средства

могут быть инвестированы до того момента, когда

деньги в действительности будут израсходованы

и должны будут быть переведены торговцу. Та-

ким образом, многие институты могли бы захо-

теть вступить в бизнес, связанный с электронны-

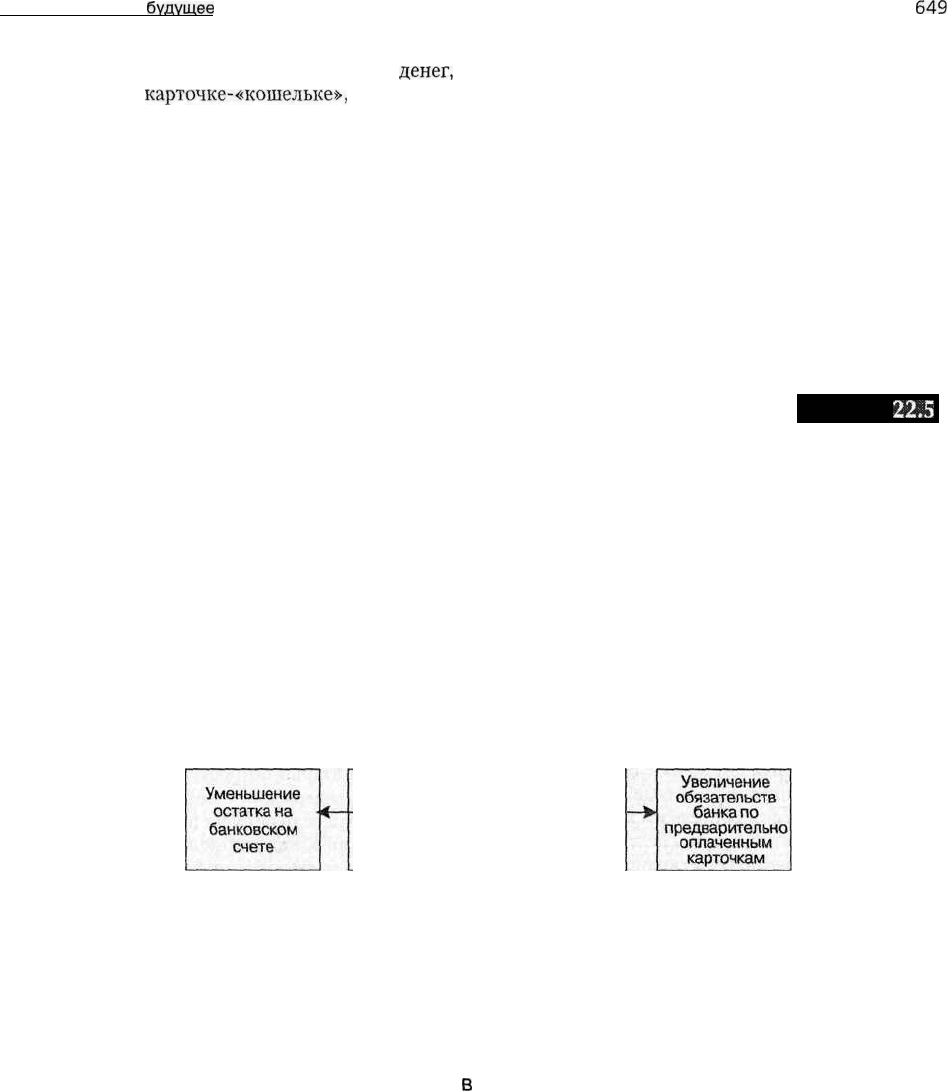

Пример

22.5

Сравнение движения средств в случае использования

наличных денег и предварительно оплаченных карточек (электронных «кошельков»)

Банковский

депозит

клиента

Автоматическая

кассовая

машина

ДЕНЬГИ

ПОКИДАЮТ БАНК

Наличные

Средства на

предварительно

оплаченной

карточке

ОПЕРАЦИИ

Наличные

накапливаются

в кассе

торговой точки

Увеличение

банковской

наличности

Средства

накапливаются

в устройстве для

считывания

информации с

предварительно

оплаченных карт

СРЕДСТВА

ВОЗВРАЩАЮТСЯ

В

БАНК

Увеличение

текущих счетов

торговцев

Увеличение

текущих счетов

торговцев

Сокращение

обязательств банка

по предварительно

оплаченным

карточкам

650

Часть 6.

Будущее

финансовых систем

ми «кошельками». Однако контролирующие орга-

ны указывали в ходе дискуссий по проблеме ев-

ропейского валютного механизма, что они склон-

ны ограничить доступ к подобным системам для

институтов, чья деятельность контролируется, ре-

гулируется и страхуется аналогично с коммерче-

скими банками. Их обоснование этого состояло в

том, что банкротство небанковского поставщика

услуг в области электронных «кошельков» могло

бы дестабилизировать платежные системы в ре-

зультате потери доверия со стороны людей. Но

подобные меры регулирования также оставили бы

доходы от сеньоража (платы за создание денег),

находящимися под контролем институтов, таких

как коммерческие банки, которые в свою очередь

смогут компенсировать этим издержки регулиро-

вания, возникающие в результате уплаты взносов

на страхование депозитов и владения беспроцент-

ными резервами по депозитам в центральном бан-

ке. Таким образом, мотивы регулирующих орга-

нов для исключения небанковских институтов из

систем электронных денег (кошельков) не совсем

альтруистические.

Киберденьги

Киберденьги

и наличные карточки (или электрон-

ные

«кошельки»

или

«бумажники»)

могли

бы

с лег-

костью выпускаться кем угодно. В обмен на деньги,

депонированные на них потребителем, торговец мог

бы выпускать

платежи

ые

обязательства на карточке

или в форме зашифрованной серии компьютерных

сигналов. Когда потребитель расходует зашифро-

ванные средства или тратит средства на наличной

карточке, торговец получает кодированный сигнал

или подтверждение остатка на счете, поступившее с

наличной карточки. После этого торговец мог бы

информировать эмитента, что он хочет погасить

компьютерную серию или часть остатка денег по

смарт-карте, получив деньги потребителя. Эмитент

может перевести после этого средства торговцу,

применившему наличную карту или расплативше-

муся серией зашифрованных компьютерных сигна-

лов. Как правило, средства переводятся в виде из-

менения состояния банковских текущих

счетов,

для чего используются возможности банковской

системы. Именно таким предполагался способ

функционирования наличных карточек, когда они

создавались коммерческими

банками.

Возникло несколько интересных проблем. Во-

первых, эмитенты электронных денег и наличных

карточек не обязательно должны были быть бан-

ками для проведения такого рода деятельности.

Они только

должны

быть твердо уверены в том,

что потребитель обладает твердым намерением

погасить свои обещания (обязательства) в случае

необходимости, предположительно, в форме на-

личного банковского депозита в определенной

валюте. Нет необходимости и в том, чтобы все

возмещения были в виде наличных банковских

депозитов. Эмитент мог бы принять депозиты в

форме нескольких унций золота и предоставить

клиенту право погашать возникающие требования

эквивалентным количеством золота. Однако

золото в унциях не может передаваться так же

легко, как средства с банковских депозитов, по-

этому, скорее всего, наличные карточки и кибер-

нетические денежные сигналы будут продолжать

выражаться в денежной стоимости банковских

депозитов, но читатель должен понимать, что это

не является принципиальным моментом для фун-

кционирования такой системы; это просто более

удобно и характеризуется меньшими издержка-

ми. Энтузиасты золотого обращения могут со-

здать частную, основанную на золоте, банковскую

систему, использующую электронные деньги,

если они на самом деле этого хотят, при условии,

что они будут обладать надежным безопасным

хранилищем, где они могли бы держать свое золо-

то и передавать права собственности на него от

человека к человеку. Проблема состоит в том, что

такой депозитарий потребует определенных за-

трат на свое содержание и не будет приносить ни-

какого дохода, если не будет пускать золото в обо-

рот на стороне, как это делали средневековые

золотых дел мастера с теми ценностями, которые

они принимали на ответственное хранение. Но если

депозитарий одалживает свои активы, такие как

золото, он потенциально будет подвергаться кре-

дитному риску. Он также может оказаться несо-

стоятельным, если покупатели наличных карточек

и закодированных компьютерных сигналов не име-

ют возможности удостовериться, что депозита-

рий предоставляет хорошие кредиты и держит

адекватные активы для погашения всех своих обя-

зательств в случае возникновения такой необхо-

димости.

Во-вторых, нет никакой необходимости в том,

чтобы держателями обязательств пользователей

электронных денег или наличных карточек были

те люди, перед которыми эти обязательства пер-

воначально возникли. Торговец мог бы оставить

Глава 22. Взгляд в будущее

651

зашифрованные

денежные

сигналы в своем ком-

пьютере и перевести их позднее кому-то еще, что-

бы совершить покупку для себя самого. Точно так

же торговец может оставить средства, полученные

по наличной карточке, и при условии наличия не-

обходимых компьютерных возможностей уведо-

мить эмитента, что он добавил эту сумму к свое-

му собственному остатку на наличной карточке.

После этого торговец может израсходовать сред-

ства на наличной карточке или перевести закоди-

рованные сигналы, которые он получил от поку-

пателя, без их предварительного депонирования

на свой банковский счет. Это привлекательно для

эмитентов наличных карточек или шифрованных

денежных сигналов, так как они получают «плава-

ющий резерв» и могут инвестировать его, зараба-

тывая процент на

остатки

средств клиента в тече-

ние того периода времени, пока наличные остатки

или кибернетические сигналы нет необходимос-

ти возмещать — пока средства клиента не переве-

дены другому собственнику. Если бы средства на

наличной карточке или закодированные сигналы

могли быть возвращены по первому требованию

без их возмещения эмитентом, это повлекло бы

несколько важных последствий. Во-первых, сред-

ства на наличных карточках и электронные сигна-

лы работали бы как обычные деньги и, де-факто,

представляли бы собой дополнение к денежному

предложению. Во-вторых, подобно деньгам и в

отличие от депозитов до востребования, перево-

ды «новых» денег не оставляли бы следов для

аудиторов.

Регулирование киберденег

и электронных наличных

Регулирующие органы серьезно обеспокоены воз-

можными выгодами от использования киберде-

нег или электронной наличности. Политикам

нравится иметь власть и контроль, но они не в

состоянии контролировать новые деньги, выпус-

каемые не попадающими под нормы регулирова-

ния институтами, или узнать, как они расходуют-

ся. Им необязательно знать, получены ли они от

законной или незаконной деятельности, но они

хотят знать, облагаются ли начогом совершенные

с их применением сделки. Контролеры уже попы-

тались ограничить сделки с оплатой наличными,

поэтому они могут осуществлять больший конт-

роль над тем, как

граждане

получают и тратят свои

деньги и выплачивают налоги. Международные

регулирующие органы в большинстве основных

стран сотрудничали при создании Financial Action

Task Force (FATF) для разработки способов борь-

бы с проблемами незаконных денежных перево-

дов, в то время как Соединенные Штаты создали

Financial Crimes Enforcement Network (Fin CEN) для

поддержания международных усилий в расследо-

вании финансовых преступлений и отслеживания

финансовых переводов по всему земному шару.

Американские финансовые институты и про-

давцы должны сообщать о крупных переводах на-

личных (более $ 10 000) или эквивалентных им

активов своими клиентами и гораздо меньших

денежных переводах, совершаемых с использова-

нием платежного поручения (компании денежных

переводов обычно работают как эмитенты частных

наличных карточек — в обмен на текущие средства

клиентов они представляют обязательство запла-

тить, которое может

предъявлено

к оплате

по-

зднее). Американские финансовые институты так-

же должны сообщать о любых переводах наличных

средств «подозрительными» клиентами в FinCEN,

заполняя специальную форму «Suspicious Activity

Report».

Целью этого, в частности, является за-

труднить для криминальных элементов перевод

средств для оплаты наркотиков и переправлять

средства, полученные

от

их продажи, за рубеж. Па-

раллельно регулирующие органы стремятся пре-

дотвратить для всех остальных людей уклонение

от уплаты налогов или перевод своих активов в те

места, где они не могут быть привлечены к ответ-

ственности официальными властями.

В будущем можно ожидать, что люди, скрываю-

щие свои финансовые дела, будут использовать

киберденьги

или наличные карточки для перевода

закодированных средств по всему свету таким спо-

собом, который будет

нелегко

обнаружить.

Однако

поскольку эти «деньги» могут быть использованы

только в рамках определенного круга, в некоторый

момент пользователи, вероятно, столкнулись бы с

желанием обменять их на обычную национальную

валюту или банковские вклады, так чтобы потра-

тить их на покупку различных товаров. Таким об-

разом, можно ожидать появления органов конт-

роля в некоторых местах, — которые называются

FinCEN «узкими местами», или «заглушками», —

где люди, пользующиеся закодированными деньга-

ми или незаконными активами, попытаются обме-

нять эти средства на наличные или депозиты до

востребования, которые легко могут быть в даль-

нейшем потрачены в открытой экономике.