Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

662

Часть 6.

Будущее

финансовых систем

сохранения ликвидности фондов страхования

вкладов и покрытия убытков от этой деятельно-

сти, а взносы для страхования депозитов были

снова повышены в 1991 г. (до величины от

0,23 до

0,31

% от величины вклада в зависимос-

ти от степени риска института).

Ставки по депозитному страхованию были

подняты Законом об изменениях в деятельности

FDIC от 1991 г. и установлены в зависимости от

институционального риска. В дополнение к этому

этот закон поднял требования к величине соб-

ственного капитала для финансовых институтов

и ввел санкции, такие как досрочное закрытие, для

ограждения финансовых институтов от возмож-

ности слишком большого падения величины их

капитала. Кроме того, закон ввел использование

практики

бухгалтерской оценки на основе ры-

ночной стоимости так широко, насколько это

возможно, чтобы лишить слабые институты воз-

можности скрывать свою слабость за счет бух-

галтерских ухищрений. Эти требования резко

сократили институциональные банкротства, что

позволило

банковскому

фонду страхования депо-

зитов FDIC снизить размеры страховых взносов

до 0 % от величины депозита в грамотно управля-

емых банках в конце

1990-х

гг. Однако институты

с самой высокой степенью риска все еще выпла-

чивают более высокие страховые взносы (0,27 %

в 1998 г.), точно так же как более лихие водители

платят более высокие страховые взносы за свои

машины.

Страховые

взносы,

связанные

со степенью риска

Только

небольшая

горстка коммерческих банков

не имеет депозитного страхования. Очевидно, что

даже в тех штатах, где страхование депозитов яв-

ляется необязательным, большинство банков в

целом

считают, что цена страховки является низ-

кой по сравнению с выгодами, которые она дает.

Основная польза состоит в том, что имеющие фе-

деральную страховку вкладов институты могут

меньше платить за привлекаемые депозиты, чем

незастрахованные институты. До тех пор пока

сниженный

депозит будет стоить больше страхов-

ки, институт будет проявлять желание заплатить

за федеральное страхование. Однако если издерж-

ки страхования станут слишком высокими, за-

страхованный институт не сможет платить такие

высокие проценты по вкладам и вкладчики пере-

местят свои фонды в незастрахованные

институ-

ты (такие, как взаимные фонды денежного рынка)

или за рубеж. Кроме того, депозитные институты

попытаются привлечь больше средств из тех источ-

ников, которые не подпадают под выплаты взно-

сов депозитного страхования.

Вместо повышения взносов для страхования де-

позитов по всем институтам Закон об изменениях

в деятельности FDIC 1991 г. потребовал, чтобы

институты с более высокой степенью риска плати-

ли бы более высокие страховые взносы за страхо-

вание вкладов с 1993 г. До

принятия

FDICIA более

рискованные институты в целом отличались, ско-

рее, фактической, а не четко

сформулированной

разницей

в величине страховых взносов. Более ча-

стые ревизии, распоряжения о прекращении

или

воздержании впредь от совершения каких-то

действий и более высокие требования к величи-

не капитала часто применялись в отношении ин-

ститутов, отличавшихся более высокой степенью

риска в своей деятельности. Все эти требования

увеличивали издержки деятельности таких ин-

ститутов, снижали показатель уровня дохода на

собственный капитал и уменьшали риск для стра-

ховых фондов.

Основанное на величине риска ценообразова-

ние страхования вкладов трудно сделать ясным

и четким, потому что степень риска трудно опре-

делить до того момента, когда возникают убыт-

ки. В дополнение к кредитному риску (который

учитывается требованиями к величине соб-

ственного капитала в зависимости от степени

риска) институты также подвержены процентно-

му риску — который также должен быть оценен в

соответствии с FDICIA. Кроме того, многие де-

позитные институты могут иметь большие объе-

мы обращающихся забалансовых обязательств в

форме кредитных линий, соглашений типа своп

или опционных сделок различного рода. Таким

образом, точная оценка всех рисков, связанных с

активами и пассивами, может оказаться трудной

задачей для регулирующих органов. Далее, кон-

тролерам может оказаться трудно варьировать

взносы в зависимости от риска в той степени, как

это гарантируется; в первом приближении FDIC

ранжирует взносы от 0,23 % от застрахованного

депозита для самых надежных банков до 0,31 %

для самых рискованных с точки зрения разме-

щения вкладов. Поэтому использование допол-

нительного частного страхования или перестра-

Глава 22. Взгляд в

будущее

663

хования для части депозитов данного института

(которые могли бы быть оценены частной стра-

ховой компанией), или использование суборди-

нированного долга и привилегированных акций

(оценка которых производится финансовыми

рынками в случае крупных депозитных институ-

тов), или установление повышенных требований

к показателям достаточности капитала или правил

двойной ответственности (которые оцениваются

акционерами, поскольку они могут потерять до-

полнительный капитал, равный номинальной сто-

имости их акций, в случае банкротства банка)

могли бы помочь регулирующим органам при

создании схем определения суммы страховых

взносов, которая могла бы меняться в зависимо-

сти от предполагаемой степени риска каждого де-

позитного института.

Увеличивая размер страховых взносов в боль-

шей степени, чем изменяется степень риска де-

позитного института, регулирующие органы мо-

гут отбить охоту брать на себя повышенный риск

с целью получения дополнительных доходов.

Однако повышенные взносы могут потребовать-

ся, в частности, для применения в обратном по-

рядке, поскольку полная величина риска не мо-

жет быть известна заранее, ex-ante. Фактические,

ex-post, увеличения в

величине-взносов

могут

быть достигнуты при помощи исполнения усло-

вий о двойной ответственности для акционеров

или наложения некоторой формы персонального

штрафа на должностных лиц и директоров ин-

ститутов. Согласно этому подходу, Закон FIRRE

определяет, что штрафные санкции должны быть

применены в отношении должностных лиц, ди-

ректоров, поверенных, консультантов и бухгал-

теров обанкротившихся институтов, если они не

исполняли соответствующим образом своих

обязанностей с точки зрения обеспечения дея-

тельности института согласно имеющемуся зако-

нодательству и не в пределах допустимых рисков.

Однако в целом, поскольку контролеры сталкива-

ются с трудностями при оценке степени риска и

существует возможность наложения штрафных

санкций на основе реальных результатов дея-

тельности, ценообразование на страховые взно-

сы с учетом риска, вероятно, останется дискус-

сионным вопросом еще на многие годы, а те

институты, которые не платят самую низкую

ставку, смогут провозглашать, что с ними обхо-

дятся несправедливо.

Надежность финансовых

институтов: роль собственного

капитала и субординированного

долга

Одним из наиболее эффективных способов за-

щитить страховщиков депозитных институтов

является требование к достаточности собственно-

го капитала. Капитал действует наподобие осво-

бождения страховщика от убытков, не превы-

шающих определенного процента от страховой

оценки (франшиза), в случае страхового полиса

от убытков в результате непредвиденных собы-

тий. Чем больше чистая стоимость института от-

носительно величины его активов, тем большую

потерю стоимости активов он может перенести

без того, чтобы причинить убытки фонду депо-

зитного страхования (см. пример 22.6). В случае

полиса страхования автомобиля, если человек ре-

шает иметь более крупную франшизу, он обычно

получит более низкие ставки страховых взносов.

Точно так же в случае страхования депозитов по-

вышенные требования к величине чистой стоимо-

сти, или собственного капитала, могут заменять-

ся более высокими ставками страховых взносов.

И наоборот, снижение требований к показателям

капитала, необходимым для получения страховки

для вкладов, эквивалентно снижению страховых

взносов.

Оценка

капитала,

основанная

на степени риска, и регулирующий

арбитраж

Если ставки страховых взносов по депозитам яв-

ляются фиксированными, регулирующие органы

должны попытаться варьировать чистую сто-

имость страхования, так чтобы она покрывала тот

риск, который принимает на себя застрахованный

институт. Как отмечалось ранее, одним из спосо-

бов, которым можно этого достичь, является бо-

лее тщательная и более частая проверка рискован-

ных

финансовых

институтов, а также вынесение

предписаний об ограничении или прекращении

каких-то операций, чтобы побудить институты с

более высоким риском деятельности изменить

свою практику. К ним также применялись стан-

дарты оценки капитала, основанные на степени

риска, которые изменялись в зависимости

от

по-

Глава 22. Взгляд в

будущее

665

валюты обладали некоторым скрытым кредитным

риском, особенно если они действовали на про-

тяжении более продолжительных промежутков

времени. Следовательно, требования к оценке ка-

питала с точки зрения риска устанавливали раз-

мер резервных отчислений по подобным контрак-

там, если они имели длительный срок действия.

Требования к достаточности капитала с учетом

рисков вводились на местном уровне органами

банковского надзора. В Соединенных Штатах кон-

тролеры дополнили требования Банка междуна-

родных расчетов (Bank for International Settlements,

BIS) требованием «о соотношении собственного и

заемного капитала». Согласно Закону FDICIA от

1991

г., депозитные институты должны владеть ка-

питалом, равным по меньшей мере 2 % активов

(даже если все активы представляют собой обли-

гации Казначейства, которые имеют риск, равный

О, в соответствии с требованиями BIS), или они

будут рассматриваться как «предельно некапитали-

зированные». Предельно некапитализированные

институты должны быстро исправить положение с

дефицитом капитала или закрыться. И наоборот,

«хорошо капитализированным» институтам зако-

ном FDICIA разрешается распространять депози-

ты через брокеров и принимать в ограниченных

масштабах участие в инвестиционной банковской

деятельности. Регулирующие органы США требу-

ют, чтобы «хорошо капитализированные» банки

поддерживали показатель собственного капитала

(для капитала первого порядка) в размере 5 % от

суммы активов и показатель совокупного капита-

ла, оцененного с учетом риска, в размере 10

%.

Не-

которые «адекватно капитализированные» банки

могут также получить преимущества в вопросах

регулирования, но только если контролеры четко

определят для них перечень этих привилегий.

Местные правила могут быть строже, чем об-

щенациональные. Если они окажутся более мяг-

кими, то банки могут не соответствовать между-

народным стандартам в отношении показателей

капитала, установленных BIS. Поэтому их меж-

дународная деятельность будет ограничена.

До того как BIS установил взаимно согласован-

ные международные стандарты к показателям до-

статочности капитала, местные требования к ним

варьировались в широких пределах. Это приво-

дило к «регулирующему арбитражу», когда депо-

зитные институты стремились создать филиалы в

тех регионах, где правила регулирования были

наиболее мягкими. Одной из форм «ослабленно-

го» регулирования была японская практика раз-

решения банкам учитывать весь нереализованный

прирост капитала по ценным бумагам, которыми

они владели в соответствующих компаниях, как

увеличение стоимости банковских активов (и

чистой стоимости). Таким образом, японские

банки обладали высокими показателями капита-

ла на протяжении

1980-х

гг.

и были очень конку-

рентоспособны в мировом масштабе. Однако

стандарты BIS разрешают банкам учитывать толь-

ко 45 % из нереализованных приростов капиталов

в акционерной собственности как дополнение к

величине стоимости их активов. Введение новых

требований к показателям достаточности капита-

ла оказало неблагоприятное воздействие на япон-

ские банки и на японский фондовый рынок (см.

вставку «Измерение

риска»).

Даже в рамках одной страны определения «ка-

питала» могут очень отличаться в зависимости от

того,

что учитывается при расчете показателей.

Например, Закон FDICIA позволяет сберегатель-

ным институтам учитывать некоторую долю их

«деловой репутации и престижа» при расчете ве-

личины примерно половины показателей доста-

точности капитала до

1995

года. Наоборот, банки

не обладали подобной возможностью.

Надежность финансовых

институтов с позиции требований

к дополнительному

капиталу,

эмиссий ценных бумаг и других

условий

Требования к показателям достаточности капи-

тала, взвешенным с учетом риска, разрешают рас-

сматривать бессрочные привилегированные ак-

ции как капитал первого порядка, который

должен составлять по меньшей мере половину

показателя достаточности капитала, а субордини-

рованную задолженность (в определенных преде-

лах) с необязательными процентными и основны-

ми выплатами как капитал второго порядка. Идея

состоит в том, что в случае возникновения про-

блем процентные, дивидендные и основные пла-

тежи по таким привилегированным акциям и за-

долженности не привели бы к истощению

банковских потоков наличности. В дополнение к

666

Часть 6.

Будущее

финансовых систем

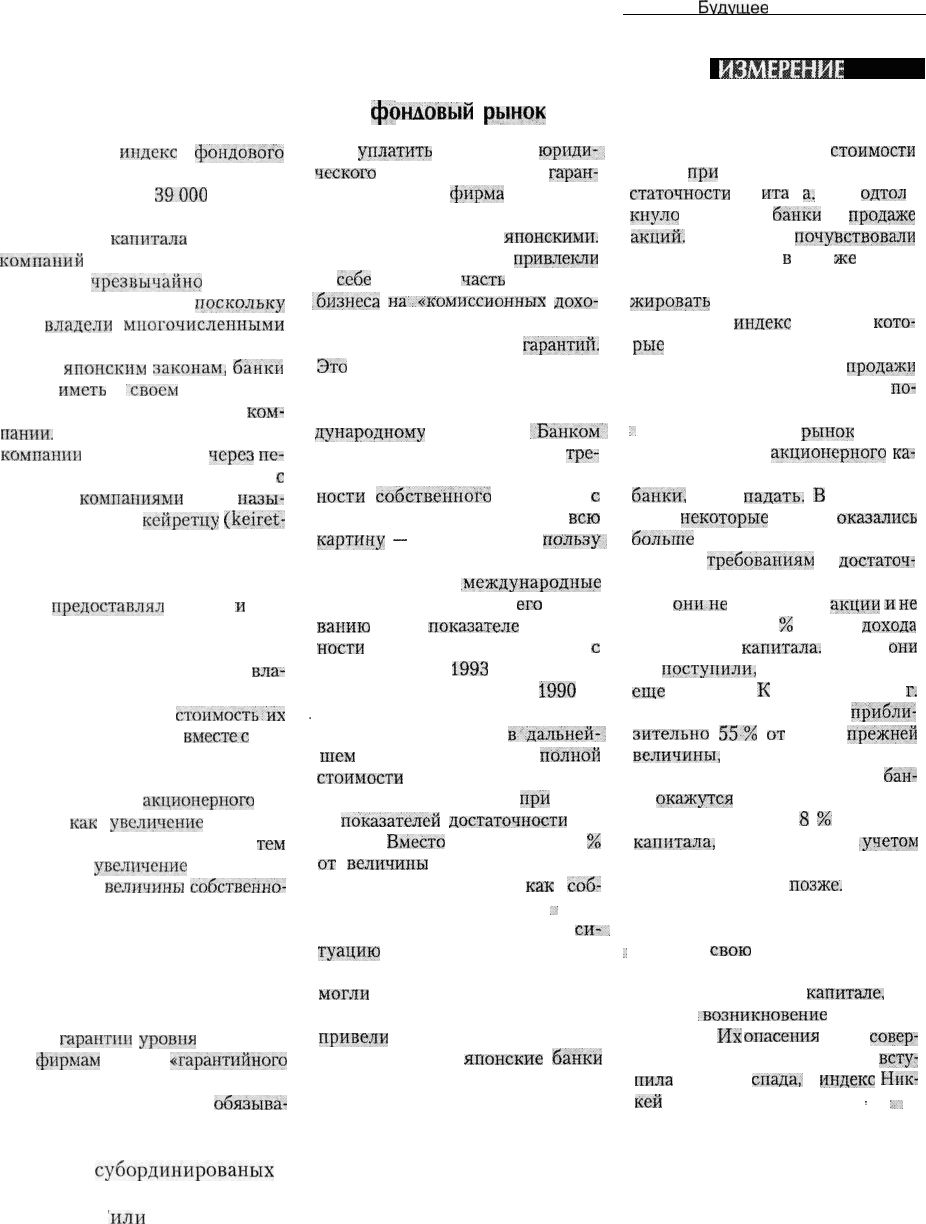

Капитал с учетом риска и японский

зондовый

рынок

ИЗМЕРЕНИЕ

РИСКА

фс

Японский

индекс

фондового

рынка Никкей достиг своего пика

на отметке около

39000

в конце

1989 г. В это время стоимость ак-

ционерного

капитала

японских

компаний

была очень высокой.

Это было

чрезвычайно

выгодно

для японских банков,

поскольку

они

владели

многочисленными

акциями японских компаний. Со-

гласно

японским

законам,

банки

могли

иметь

в

"своем

владении до

5 % выпущенных акций любой

ком-*

пании.

Более того, многие японские

компании

были связаны

через

пе-

рекрестное владение акциями

с

другими

компаниями

в так

назы-

ваемых группах

ксйретцу

(keiret-

su). Часто такие группы имели

«ведущий банк», который владел

акциями в каждой компании груп-

пы и

предоставлял

советы

и

фи-

нансовые консультации участни-

кам группы.

Поскольку японские банки

вла-

дели акциями многочисленных

японских компаний,

стоимостьГих

активов резко выросла

вместе.с

рос-

том фондового рынка. До 1990 г. они

могли рассматривать любое увели-

чение стоимости

акционерного

ка-

питала

как

увеличение

балансо-

вой стоимости своих активов, а

тем

самым как

увеличение

чистой сто-

имости, или

величины

собственно-

го капитала. В результате японские

банки имели очень хорошие показа-

тели капитализации и получали

очень высокие кредитные рейтинги

(часто они были уровня ААА). Имея

высокие рейтинги, банки могли про-

давать

гарантии

уровня

ААА дру-

гим

фирмам

в форме

«гарантийного

аккредитива» и других финансовых

гарантий, в которых они

обязыва-

лись

уплатить

кредиторам

юриди-.

ческого

лица, получившего

гаран-

тию, если сама

фирма

не сможет

этого сделать. Большинство банков

с рейтингом ААА были

японскими.

Поэтому японские банки

привлекли

к.

себе

большую

часть

выгодного

.бизнеса

на:«комиссионных

дохо-

дах», которые можно было получать

от продажи финансовых

гарантий.

Это

вызывало ревность со стороны

других банков.

Однако введение согласно меж-

дународному

договору

.Банком'.

международных расчетов (BIS)

тре-

бований к показателям достаточ-

ности

собственного

капитала

с

учетом риска быстро изменило

всю

картину

—

и далеко не в

пользу.

японцев. BIS не только потребо-

вал, чтобы все

.международные

банки соответствовали

его

требо-

ванию

о 8 %

.показателе

достаточ-

ности

капитала, взвешенного

с

учетом риска, к

1993

г. (с началом

промежуточного периода в

1990

г.),

.

Но также он не позволил японским

банкам использовать

в-'дальней-.

.

шем

возможность учета

полнот'!

стоимости

принадлежащих им ак-

ций в других компаниях

при

расчё-

те

показателей

достаточности

ка-

питала.

Вместо

этого только 45

%

от

величины

прироста капитала

могли рассматриваться

как

соб-

ственный капитал. .; .

.•

Новые правила ухудшили

си-.

туацию

с уровнем капитала среди

японских банков; они больше не

могли

владеть чрезмерно избы-

точным капиталом. Когда они

привели

его в соответствие с тре-

бованиями BIS,

японские

банки

обнаружили, что, продав некото-

рые из своих акций, они могут

учесть 100 % прироста

стоимости

акций

при

расчете показателей до-

статочности

кап

ита

л

а,

Это п

одтол

-

кнуло

японские

банки

к

продаже

акций.

Другие тоже

почувствовали

желание продать

в

это

же

время

свои японские акции (чтобы захед-

жировать

все новые «обязатель-

ства пут» на

индекс

Никкей,

кото-

.

рые

только что появились на

рынке). Таким образом,

продажи

на японском фондовом рынке

по-

лучили дополнительное ускорение.

;.

Когда японский

рынок

пошел

вниз, стоимость

акционерного

ка-

питала, которым владели японские

банки,

стала

падать.

В

конечном

итоге

некоторые

из них

оказались

больше

не в состоянии соответ-

ствовать

требованиям

к

достаточ-

ности капитала по правилам BIS,

если

они.не

продали бы

акции

и

не

реализовали 100

%

своего

дохода

от прироста

капитала.

Когда

они

так

поступили,

рынок провалился

еще

дальше.

К

апрелю 1992

г.

японский рынок потерял

прибли-

зительно

55•%

от

своей

прежней

величины,

и многие люди забеспо-

коились, что многие японские

бан-

ки

окажутся

не в состоянии выпол-

нить требование о

8

%

величине

капитала,

взвешенного с

.учетом

риска, когда оно станет обязатель-

ным для всех годом

позже.

Они так-

же были встревожены тем, что если

в результате этого японские банки

.;

сократят

свою

кредитную деятель-

ность, чтобы это сократило потреб-

ность в рискованном

капитале,

воз-

можно

:возникновение

серьезной

рецессии.

Их

опасения

были

совер-

шенно справедливы, Япония

всту-

пила

в период

спада,"

а

индекс

Ннк-

кей

упал ниже 14.000. : : .

^

:

:

.

этому в случае наступления банкротства владель-

цы таких

субординированых

ценных бумаг ли-

шатся всех своих средств до того, как банковские

вкладчики

'или

фонд по страхованию банковс-

ких депозитов потеряют свои деньги.

Если продолжить рассмотрение проблемы су-

бординированного долга дальше, можно пред-

ложить альтернативу страхованию депозитов.

В частности, если банк вынужден эмитировать

существенный объем субординированного долга

Глава 22. Взгляд в

будущее

667

и привилегированных акций, он может понести

значительные убытки до того, как вкладчики дан-

ного банка столкнуться с потенциальной потерей

своих фондов. Например, если капитал, привиле-

гированные акции и субординированный

долг

со-

ставят более 20 % банковского баланса, банков-

ские активы должны упасть в своей стоимости

более чем на 20

%,

прежде чем вкладчики потеря-

ют хоть один цент. Таким образом, вкладчики

банков с большими объемами субординирован-

ной задолженности и привилегированных акций

будут иметь достаточную защиту от убытков,

даже если банк не имеет страхования вкладов.

Если банк регулярно эмитирует краткосрочную

задолженность и привилегированные акции, она

будет находиться под пристальным вниманием

рынков капитала и агентств, занимающихся при-

своением рейтинга ценным бумагам. Поскольку

участники рынка капиталов и сотрудники рейтин-

говых агентств являются экспертами в оценке

риска (основная функция рынков капитала состо-

ит в определении цены соответствующих вариан-

тов соотношения риск-доход), они способны эф-

фективно оценить степень риска финансового

института и назначить соответствующую цену

новых выпусков долговых обязательств и приви-

легированных акций. Эта оценка риска и сопут-

ствующая оценка банковского риска, необяза-

тельно опирались бы на механические правила и

подвергались воздействию политического влия-

ния. Таким образом, эти оценки оказались бы

свободны от практических возражений, которые

состоят в том, что подобные воздействия препят-

ствуют установлению цены страхования депози-

тов со стороны регулирующих органов в соответ-

ствии с уровнем банковского риска. В то же время

достигалась бы цель заставить банки, проводящие

более рискованную политику, больше платить

за защиту привлеченных ими депозитов. Главная

функция привилегированных акций и суборди-

нированного долга состоит в том, чтобы защищать

вкладчиков, и издержки на осуществление подоб-

ной защиты должны расти, если рынки капиталов

заставляют рискующие больше других институ-

ты платить более высокие проценты за размеще-

ние их ценных бумаг. Однако для функциониро-

вания подобной схемы на постоянной основе от

банков требуется неоднократно выходить на рын-

ки капиталов в целях рефинансирования своей

субординированной задолженности или приви-

легированных акций.

Основной причиной того, что

регулирующие

органы в настоящее время считают частью соб-

ственных средств банка только субординирован-

ный долг, который через определенное время обя-

зательно конвертируется в акции и бессрочные

привилегированные акции, является тот факт, что

подобные долговые обязательства не нуждаются в

регулярном рефинансировании. Поэтому если

банк испытывает какие-то трудности, он не обязан

будет объявлять себя банкротом из-за того, что

рынки капиталов не проявят желания рефинанси-

ровать его долговые обязательства по приемлемым

ставкам. Если субординированный краткосроч-

ный долг рассматривается как часть собственных

средств банка, банку должен быть предоставлен

кредит для увеличения ликвидности, поэтому он

может в определенных пределах позаимствовать

средства у ФРС. Кредитуя все банки, столкнув-

шиеся с недостатком ликвидности, и принимая

любые их активы в качестве обеспечения кредита,

ФРС могла бы ослабить коллапс банковской сис-

темы, который случился во время Великой де-

прессии. То, что это действительно так, показал

крах 19 октября

1987

года. Этот кризис фондово-

го рынка не привел к депрессии или хотя бы рецес-

сии, потому что ФРС в этот раз предоставила не-

обходимую ликвидность даже (пусть и косвенно)

незастрахованным и технически несостоятельным

брокерским фирмам. Благодаря кредиту для по-

вышения ликвидности пострадавшие фирмы не

должны были ликвидировать свои активы по низ-

ким ценам, и позднее они были приобретены более

сильными компаниями. Подобная процедура мо-

жет использоваться и в отношении банков.

Основная сохраняющаяся проблема, связанная с

использованием рынков капитала для защиты бан-

ковских вкладов взамен федерального фонда стра-

хования депозитов, состоит в том, что только круп-

ные банки имеют свободный и легкий доступ на

общенациональные рынки капиталов. Тем не менее

небольшие банки могут выпускать привилегирован-

ные акции для своих первоначальных акционеров, и

эти бумаги могут обращаться на локальных рынках.

Кроме того, условия о двойной ответственности в

1930-х гг., по-видимому, сыграли определенную

роль, сделав владельцев банков осторожными и

финансово ответственными в работе с обществен-

ными средствами. До тех пор пока ФРС обеспечи-

вает ликвидность в целях предотвращения набегов

на банки, принуждает продавать активы, а кроме

того, руководство, акционеры и владельцы долго-

668

Часть 6.

Будущее

финансовых систем

вых

обязательств финансовых институтов подвер-

гаются рискам убытков в случае банкротства банка,

страхование депозитов могло бы не быть необходи-

мым. В соответствии с этим Американская ассамб-

лея предложила, чтобы страхование депозитов было

ограничено только операционными счетами. Такая

политика защищала бы платежную систему, но не

отдельные институты, которые открывали подобные

счета*. Те институты, которые хотят застраховать

сберегательные счета, могут обратиться к частному

страхованию, выпустить субординированный долг

или предпринять другие действия, для того чтобы

гарантировать владельцам таких счетов, что их день-

ги находятся в безопасности.

Надежность финансовых

институтов: Бухгалтерский учет

на основе рыночной стоимости

и немедленное закрытие

Закон

FDICIA

1991

г. постарался уменьшить риск

того, что застрахованные

депозитные

институты

могли бы нанести убытки своим страховым фон-

дам. Одно из предложений закона состояло в том,

чтобы

использовать

для оценки стоимости активов

и пассивов величину их рыночной стоимости вмес-

то балансовой, проходящей по бухгалтерским

документам. Такое условие смогло бы помочь ре-

гулирующим органам и вкладчикам более эф-

фективно отслеживать капитал каждого финан-

сового института. FDICIA также предложил,

чтобы каждый институт поддерживал достаточ-

ный уровень собственного капитала, а

«предельно

некапитализированные» институты быстро бы зак-

рывались. Наконец, этот закон разрешил регулиру-

ющим органам определить «хорошо капитализиро-

ванные» институты, которые могли бы участвовать

в инвестиционной банковской деятельности и про-

давать депозиты через брокеров. Их определение

было настолько мягким, что подходило для 90 %

всех лицензированных банков — при условии, что

они имели хороший проверочный рейтинг. Этот

процесс усилил власть регулирующих органов. Дан-

ные предложения оказались спорными.

*

George

J.

Benston,

ed., Financial Services:

The

Changing

Institutions

and

Government

Policy (Englewood Cliffs, NJ:

Prentice-Hall, 64th American Assembly, 1983).

Бухгалтерский учет по рыночной

стоимости

Принцип бухгалтерского учета на основе рыноч-

ной стоимости требует от институтов рассчиты-

вать текущую рыночную стоимость всех активов

и обязательств, которыми они располагают, для

того чтобы получившаяся разница отражала бы их

настоящую чистую стоимость (собственный ка-

питал). Хотя это и замечательная цель, финансо-

вые институты жалуются, что сделать это трудно

и дорого. Чему равна стоимость кредита, который

еще не отказываются обслуживать — но могли бы?

А также чему равна стоимость «сердцевинного»

(основного) депозита, который приносит процент-

ный доход ниже рыночной ставки процента, но

при этом отличается высоким уровнем сервиса;

который не зависит от уровня процентных ста-

вок? А какова потенциальная стоимость соглаше-

ния о фиксированном максимуме процентной

ставки в облигационном займе, или процентной

ставки по соглашению типа своп, или гарантий-

ной кредитной линии? Каждый из этих инстру-

ментов приносит комиссионный доход в обмен на

возможные будущие платежи — но размер и срок

этих возможных платежей неизвестен. Ясно, что

может быть весьма трудно точно определить ры-

ночную стоимость институтов, но это не означает,

что не стоит пытаться это сделать.

Однако частичная оценка рыночных стоимостей

может оказаться нежелательной. Эта тема возник-

ла из-за того, что Комиссия по ценным бумагам и

биржам попыталась запретить особые операции

финансовых институтов с целью зафиксировать

выигрыши от прироста капитала, при которых ин-

ституты продолжают держать убыточные позиции

по инвестициям в ценные бумаги и оценивать их по

балансовой стоимости одновременно с продажей

прибыльных ценных бумаг для получения дохода

от прироста капитала.

КБ

ЦБ попыталась потребо-

вать, чтобы все финансовые институты, которые

активно торговали ценными

бумагами,

оценивали

все свои бумаги по их рыночной стоимости. Суще-

ствует два хороших контраргумента к практике ча-

стичной оценки по рыночной стоимости. Во-пер-

вых, такая мера является неполной и могла бы

привести к показу убытков по ценным бумагам, ко-

торые использовались для хеджирования риска по

другим статьям баланса данного финансового ин-

ститута, таким как ипотечные кредиты. Требуя от-

ражать

исключительно

изменения в стоимости цен-

Глава 22. Взгляд в

будущее

669

ных

бумаг, мы, вероятно, могли бы столкнуться с

тем, что прибыли и собственные капиталы инсти-

тутов колебались бы в более широких пределах.

Во-вторых, институты могут быть меньше заинте-

ресованы в хеджировании процентного риска, при-

сущего их кредитам или долговым обязательствам,

если они должны будут показывать часть своей за-

хеджированной позиции по рыночной стоимости,

но при этом не учитывать по рыночной стоимости

ту ее часть, которая представлена не ценными бума-

гами. Если принцип частичного бухгалтерского

учета на основе рыночной стоимости оттолкнет ин-

ституты от покупки или продажи ценных бумаг,

фьючерсных контрактов или опционов в целях сни-

жения их процентного риска, то в действительнос-

ти их риск оказаться банкротами может возрасти.

Третий аргумент в пользу того, что подобный под-

ход не является хорошим, состоит в том, что инсти-

туты могут держать инвестиционные ценные бу-

маги до наступления срока

погашения

и затем

получить их номинальную стоимость,

так

что теку-

щие стоимости бумаг не будут играть никакой роли

для инвестора. Этот аргумент игнорирует сообра-

жения о процентном риске и риске дефолта.

Возможно, в качестве компромисса, когда FDIC

в конце концов ввела требования «бухгалтерского

учета на основе рыночной стоимости», они были

применены только для инвестиционных ценных

бумаг, которые находились на операционных сче-

тах или были «доступны для продажи». Те ценные

бумаги, которые, как заявлял банк, должны были

«храниться до наступления срока погашения», не

требовалось оценивать в соответствии с их рыноч-

ной ценой. Стоимости кредитов также не должны

были сверяться с рыночной ситуацией, если толь-

ко они не падали до величины тех резервов на слу-

чай потерь, которые держались

поданным

ссудам.

Таким образом, введение бухгалтерского учета на

основе рыночной стоимости было неполным и сла-

бым. Тем не менее эти правила оказались доста-

точными для того, чтобы удержать институты от

участия в «торговле ради прибыли от прироста

капитала», когда продаются бумаги, которые под-

нялись в цене, и заявляется, что схожие бумаги,

которые приносят убытки, не должны оценивать-

ся в соответствии с их рыночной ценой.

Немедленное закрытие

Закон FDICIA также требовал, чтобы институты,

которые были предельно не капитализированны-

ми, были немедленно закрыты и что ФРС не дол-

жна предоставлять в их распоряжение кредиты

через дисконтное окно с целью продлить их суще-

ствование еще на какое-то время. Преимущество

подобной практики состоит в том, что она убере-

гает слабые институты от рискованной игры в це-

лях получения прибыли — иначе их потери уве-

личатся в случае неудачного исхода рискованных

действий. Этот аргумент имеет определенный

смысл, но с практической точки зрения может

оказаться физически невозможно для страхового

агентства с ограниченным штатом сотрудников и

ресурсами взять под свое управление и осуще-

ствить ликвидацию одного из крупнейших наци-

ональных институтов. Кроме того, так как FDIC

потеряла около 30 % активов тех банков, которые

она ликвидировала в

1980-х

гг., закрытие банка с

балансовой стоимостью капитала в 2

%,

а не с 0 %

,может и не сократить существенно убытки FDIC.

Наконец, некоторые банки, которые в прошлом

испытывали дефицит капитала, восстановились и

снова стали приносить прибыль — и немедленное

закрытие могло бы воспрепятствовать подобному

счастливому исходу. С другой стороны, восста-

новившимися банками могут оказаться те из бан-

ков, которые выиграли в своих играх с процент-

ным риском или кредитным риском — в таком

случае длительная процедура закрытия могла бы

поощрить эти азартные игры. В целом, как пред-

ставляется, контраргументы против «немедленно-

го закрытия» являются неубедительными. По-

литика немедленного закрытия подталкивает

застрахованные депозитные институты быстро

решать возникающие проблемы, пока менеджеры

не успели потерять свою работу.

Проверьте себя

1. Объясните, как полномочия кредитора в пос-

ледней

инстанции,

которыми наделена ФРС,

могут использоваться для защиты националь-

ной финансовой системы от

системного

банк-

ротства. Приведите несколько примеров.

2. Объясните, почему биржевые требования

к гарантийному обеспечению и требования

к показателям собственного капитала интере-

суют регулирующие органы.

3. Почему фонды страхования банковских вкла-

дов и депозитов в ссудо-сберегательных ассо-

циациях, похоже, сольются?

670

Часть 6.

Будущее

финансовых систем

4. Какие основные проблемы вызвало существо-

вание страхования вкладов? Как они могут

быть устранены или уменьшены?

Растущее использование

полномочий кредитора последней

инстанции как альтернатива

страхованию депозитов

Великая депрессия: Соединенные

Штаты Америки и Канада

С самого начала деятельности американской Фе-

деральной резервной системе были предоставле-

ны полномочия кредитора последней инстанции;

она могла кредитовать через дисконтное окно бан-

ки, испытывающие проблемы с ликвидностью.

Когда банки обращались за такими кредитами,

предполагалось, что ФРС сможет тщательно изу-

чить их бухгалтерскую отчетность и выдавать кре-

диты только тем банкам, которые имеют соответ-

ствующее обеспечение и испытывают только

временные проблемы, которые могли бы быть раз-

решены, если этот банк (во всем остальном впол-

не

состоятельный)

получил необходимые ликвид-

ные средства. Однако ФРС не могла кредитовать

те банки, которые не являются ее членами, и не

могла кредитовать под многие формы обеспече-

ния. Таким образом, ФРС не совсем хорошо вы-

полнила свою функцию кредитора последней ин-

станции в период Великой депрессии в 1930-х гг.,

в результате чего и появилось страхование депо-

зитов. Однако в Канаде центральный банк оказал-

ся способным к адекватным действиям в качестве

кредитора последней инстанции даже в период

депрессии. Перед депрессией канадский Цент-

ральный банк проводил политику кредитования

тех институтов, которые были здоровыми во всех

отношениях, за исключением неадекватной лик-

видности, и разрешал слияния для улучшения

положения банков, которые не отличались до-

статочной капитализацией. Соответственно, ка-

надские банки не обанкротились во время депрес-

сии, хотя многие из них временно попадали в

тяжелые ситуации. Поскольку они имели доступ-

ные необходимые ресурсы ликвидности от цент-

рального банка в случае необходимости, они не

страдали от набегов вкладчиков на банки и могли

продолжать свою деятельность до улучшения си-

туации и восстановления своего финансового

здоровья.

Крах фондового рынка 1987 года

В последние годы ФРС использовала свои полно-

мочия кредитора последней инстанции, чтобы за-

щитить американскую финансовую систему. Пос-

ле краха фондового рынка 19 октября 1987 года

некоторые ведущие инвестиционные банковские

фирмы, вероятно, стали несостоятельными. Если

бы банки отказались ссудить им дополнительные

деньги и потребовали бы от них немедленно пога-

сить все кредиты до востребования, им бы при-

шлось продать все оставшиеся у них акции и об-

лигации, тем самым еще более обострив кризис и

ситуацию со своей неплатежеспособностью. Од-

нако 20 октября 1987 года ФРС рекомендовала

банкам продолжить кредитование участников

финансового рынка и, в свою очередь, заявила,

что удовлетворит кредитные потребности ком-

мерческих банков через свое дисконтное окно.

Таким способом ФРС косвенно гарантировала,

что инвестиционные банковские фирмы будут

иметь необходимые ликвидные средства до того

момента, пока они не справятся со своими про-

блемами. Спустя несколько месяцев после кризи-

са некоторые инвестиционные банковские компа-

нии объединились в целях устранения самых

слабых, но никто из них не был ликвидирован.

После краха 19 октября 1987 года ФРС также при-

обрела большое количество государственных цен-

ных бумаг на открытом рынке, чтобы гарантиро-

вать, что американские финансовые рынки в

целом получили бы адекватно ситуации ликвид-

ные средства пока они работают над решением

возникших проблем.

Вмешательство в дела Long Term

Capital Management

В августе и сентябре 1998 г. крупный

хеджевый

фонд Long

Tenn

Capital

Management

(LTCM),

ко-

торый задолжал свыше $ 1 трлн коммерческим

банкам, инвестиционным банкам и другим креди-

торам, обнаружил, что его позиции по процент-

ным ставкам в Соединенных Штатах, зарубеж-

ным облигациям, фьючерсам и товарным рынкам

все одновременно оказались в плохом состоянии.

Когда он ликвидировал свои позиции, цены по-

шли еще дальше в неблагоприятном для него на-

Глава 22. Взгляд в

будущее

671

правлении, тем самым еще больше ослабляя эту

фирму и все другие компании, которые сделали

похожие финансовые «ставки». Фьючерсы на

казначейские облигации, по которым фонд нахо-

дился в короткой позиции, существенно выросли

в цене, в то время как иностранные облигации,

которые он приобрел, серьезно потеряли в сто-

имости. Более мелкие

хеджевые

фонды со сход-

ными позициями начали объявлять о своей несо-

стоятельности, но LTCM был слишком велик и

назанимал у слишком многих ведущих коммер-

ческих и инвестиционных банков. Если бы он под-

вергся процедуре беспорядочной ликвидации,

люди могли бы испугаться, что многие крупней-

шие фирмы в стране могли бы оказаться несосто-

ятельными и обанкротиться как из-за $ 1 трлн,

который им задолжал LTCM, так и из-за понесен-

ных ими сходных потерь по своим торговым сче-

там. Более того, если бы LTCM вынудили объя-

вить о своем банкротстве и ликвидировать все

свои позиции, цены пошли бы еще дальше в том

направлении, в котором они уже двигались. Круп-

ные национальные банки и инвестиционные бан-

ки, обладающие сходными позициями, столкну-

лись бы с еще более крупными убытками по своим

торговым счетам, тем самым подвергая опасности

свою состоятельность и веру людей в финансо-

вую систему. Фондовый рынок уже начал суще-

ственно падать, падение составило около 20 % за

два месяца. ФРС не желала утраты доверия насе-

ления к финансовой системе. Поэтому она собра-

ла крупнейшие национальные коммерческие и

инвестиционные банки, которые предоставили

средства LTCM, и буквально вынудила их

река-

питализировать

LTCM, купив пакеты акций фон-

да по высокой цене.

Позиция ФРС состояла в том, что инвестиро-

вание в акционерный капитал может стоить

бан-

кам и инвестиционным банкирам меньше того, что

они могли бы потерять, если LTCM вынудили бы

ликвидироваться, и он оказался бы не в состоя-

нии расплатиться по своим долгам перед креди-

торами. Кроме того, в случае улучшения положе-

ния, они бы могли даже выиграть в долгосрочном

плане. Для того чтобы гарантировать, что у фирм

будет достаточно средств для осуществления та-

ких

инвестиций,

ФРС стала более уступчивой

при кредитовании через дисконтное окно. Она

также три раза за менее чем 3 месяца снижала

ставку по федеральным фондам и снизила дис-

контный процент. Денежные агрегатные показате-

ли в этот период росли двузначными темпами, и

фондовый рынок быстро восстановился, начиная

со второго снижения ставки процента по феде-

ральным фондам и снижения дисконтной ставки

в октябре 1999 г. Несколько месяцев спустя веду-

щий американский банк, который активно торго-

вал на рынке за свой собственный счет, предо-

ставил кредит LTCM и по слухам оказался на

грани банкротства во время кризиса, прекратил

свое существование в результате тихого слияния,

когда он был продан иностранному банку, кото-

рый хотел увеличить свое банковское присут-

ствие и инвестиционную банковскую деятель-

ность в Соединенных Штатах. И вновь ФРС

выступила как кредитор последней инстанции,

предоставив ликвидность финансовым рынкам

во время кризиса, и снова дополнительная лик-

видность поддержала финансовые рынки и пре-

дотвратила перерастание проблемы в полномасш-

табный кризис доверия, который мог бы привести

к краху всей финансовой системы.

Кредитные планы МВФ

Международные кризисы отличаются от внутри-

национальных финансовых кризисов, поскольку

не существует «кредитора в последней инстан-

ции», который мог бы эмитировать наличные

деньги, когда финансовой системе требуется до-

полнительная ликвидность. Если люди решат вы-

везти деньги из какой-то страны и избавиться от

ее национальной валюты, то ни один институт не

сможет автоматически создать больше иностран-

ной валюты и передать ее столкнувшейся с труд-

ностями стране. МВФ все же обладает финансо-

выми ресурсами, которые он может предоставить

в кредит странам, испытывающим проблемы с

платежным балансом. Он получает эти средства

от долевого участия, оплачиваемого странами-

участницами фонда, или от ограниченного заим-

ствования от своих участников согласно «Общим

соглашениям о займах в МВФ» и «Новым согла-

шениям о займах». Хотя он мог бы создавать

«деньги» через собственную эмиссию

«специаль-

•ных

прав заимствования» (СДР), МВФ имеет

только ограниченные возможности по их созда-

нию. Часто он должен ждать получения кредит-

ных ресурсов от дополнительных подписок, опла-

чиваемых странами-участницами, перед тем, как

окажется в состоянии выдать новые кредиты. По-

этому МВФ может просто не успеть смягчить

672

Часть 6.

Будущее

финансовых систем

финансовый кризис, поскольку кредиторы и ин-

весторы стран, испытывающих финансовые про-

блемы, готовы на все, чтобы получить свои деньги

до

того,

как кризис станет еще глубже. Выбрасы-

вая на рынок свои активы и национальную валю-

ту по предельно низким ценам, они еще более усу-

губляют кризис. Поскольку многие страны были

вынуждены занимать большой объем средств во

время кризиса в Юго-Восточной Азии (см. «Гло-

бальный взгляд»), МВФ был не в состоянии быс-

тро отреагировать на потребности потенциальных

заемщиков. Подобные отсрочки могли привести

к ухудшению положения в ряде стран.

Соответственно ведущие промышленные дер-

жавы мира («Большая семерка», или G7) настаи-

вают на том, что мир нуждается в «новой финан-

совой архитектуре». Хотя ее детали еще должны

быть выработаны, по-видимому, новая финансо-

вая архитектура будет включать в себя предвари-

тельно согласованные кредитные линии в рамках

МВФ, при помощи которых страна сможет полу-

чить резервные средства в иностранной валюте, не-

обходимые для избежания финансового кризиса.

В этом отношении МВФ стал бы чем-то вроде

«кредитора в последней инстанции». Для того

чтобы занять какие-то средства, страна прежде

всего должна получить на это разрешение, согла-

сившись с предложениями МВФ по вопросам

«прозрачности» своей политики, денежного кон-

троля, осторожности в области бюджетно-нало-

говой политики и даже, возможно, программ со-

циальной помощи. Требования МВФ призваны

снизить риск финансового и политического кри-

зисов и удовлетворить совесть других стран,

которые могли бы предоставить средства для ре-

капитализации

МВФ,

если он предоставит слиш-

ком много плохих кредитов тем странам, которые

не смогут их вернуть или пострадают от револю-

ции. Ожидается, что если МВФ окажется способ-

ным быстро реагировать на ситуацию, то он суме-

ет вмешаться в дело до того, как временный

финансовый кризис перерастет в полномасштаб-

ный

кризис

доверия.

Однако один из вопросов заключается в том,

что кредиты МВФ могут внести свой вклад в по-

ведение иностранных кредиторов и инвесторов,

основанное на принципе моральной ответственно-

сти (см. «Глобальный

взгляд»).

Другой момент

состоит в том, что если МВФ будут предоставле-

ны расширенные полномочия в вопросе выпуска

специальных прав заимствования (которые по

сути своей эквивалентны обязательствам по де-

позитам до востребования; в тех странах, которые

получают СДР, можно в случае необходимости

погасить их в МВФ в обмен на какие-то требова-

ния МВФ по валютным обязательствам стран-

участниц), то это может привести к увеличению

потенциального увеличения ликвидности в миро-

вом масштабе, что могло бы повлечь за собой ин-

фляционные последствия. Третий аспект пробле-

мы состоит в том, что МВФ мог бы совершать

неправильные действия для решения проблем от-

дельных кризисов и/или реагировать слишком

медленно в отношении быстро происходящих со-

бытий. Он также мог бы выдавать

кредиты

скорее

по политическим, чем по обоснованным финансо-

вым соображениям. С этой точки зрения не со-

всем ясно, может ли МВФ эффективно действо-

вать в качестве мирового кредитора в последней

инстанции.

Секъюритизация,

структурированные активы

и требования к собственному

капиталу

Рост секъюритизации

и структурированных активов

В последние годы все большее количество акти-

вов превращается в ценные бумаги, которые про-

даются на финансовых рынках. Эта тенденция,

похоже, продолжится и в будущем. Мотивирую-

щая причина состоит в том, что превращенные в

ценные бумаги активы часто могут быть проданы

с прибылью. Эта прибыль возникает потому, что

денежные потоки могут быть реструктурированы

в такие формы, за которые люди, с учетом всех

возможных обстоятельств, готовы заплатить по-

вышенную цену за такие реструктурированные

транши, которые отличаются меньшей степенью

риска или большей ликвидностью, чем другие

люди потребуют в качестве дисконта по остаю-

щимся траншам. Именно это является ключевым

моментом при получении прибыли в случае

«структурированных финансовых активов» — со-

здании ценных бумаг, которые могут быть прода-

ны дороже в случае разбиения на отдельные кус-

ки, чем в виде единого целого. Поскольку умные

люди постоянно ищут новые способы реструкту-