Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 22. Взгляд в

будущее

683

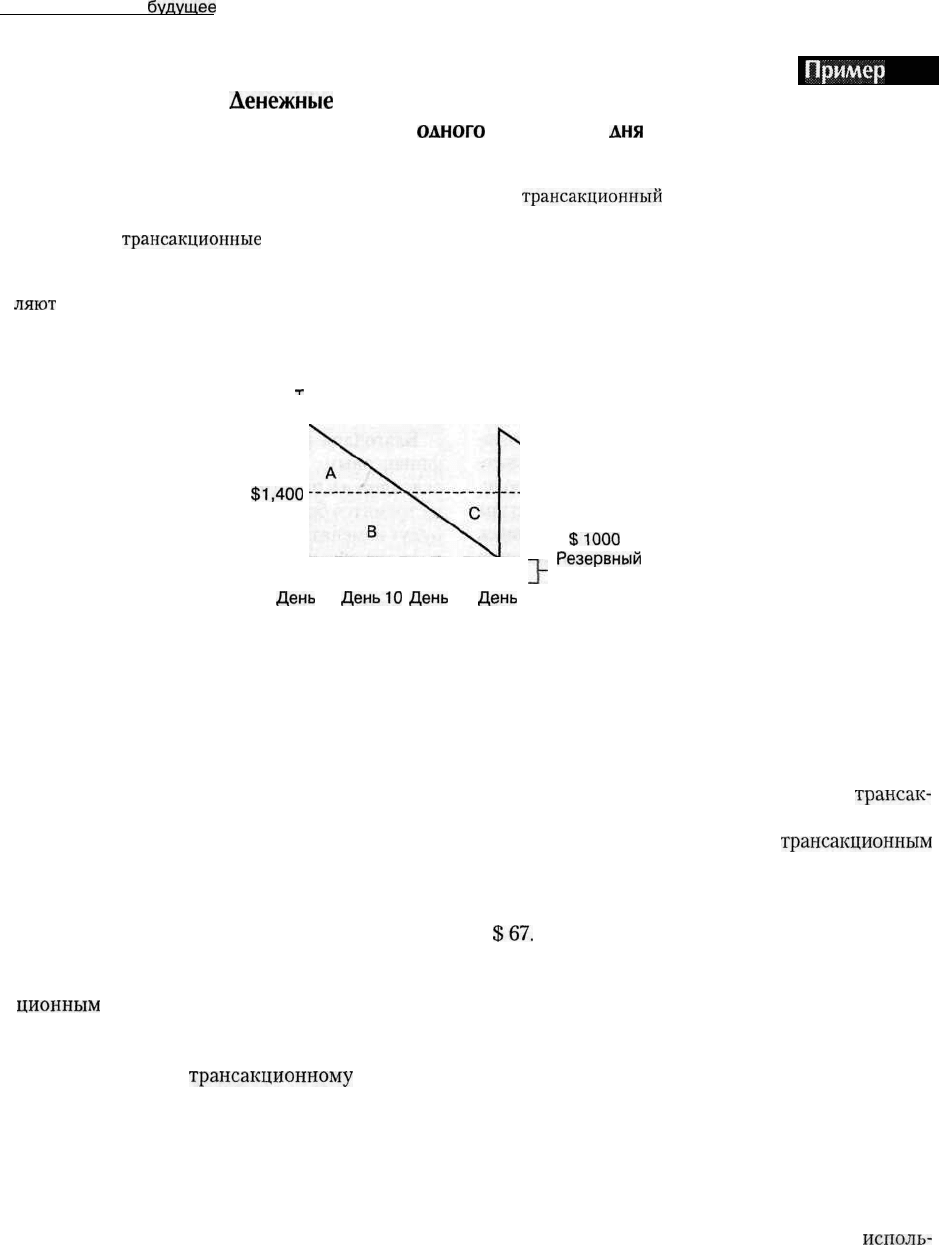

Пример 22.7

Денежные

остатки потребителя, который тратит

равномерно $ 2000 от

одного

расчетного

дня

до другого

В начале месяца у потребителя было $ 2400 ($ 400 на всякий случай и $ 2000 от его или ее последней зарпла-

ты). Когда $ 2000 расходуются равномерно в течение месяца,

трансакционный

остаток уменьшается с $ 2000 до

О и в среднем составляет $ 1000. На протяжении месяца совокупные остатки ($ 400 из соображений предосто-

рожности и

трансакционные

расходы) в среднем составляют $ 1400. Заметьте, что средства свыше $ 1400,

которые приходятся на дни, когда вся сумма составляет более $ 1400 (зона А), в точности равны тому количе-

ству, которого не хватает до $ 1400 (зона С) в оставшиеся дни. В результате средние совокупные остатки состав-

ляют $ 1400.

5

СО

-г

О о

$2,400

Средняя

сумма

$1|40

о

денег на

руках

$400

День

0

ДенЫО

День

20

День

30

(расчетный день) (расчетный день)

Средняя сумма денег на

- трансакционные расходы

= $1000

>

Резервный

запас: средства,

хранимые из соображений

предосторожности = $ 400

Возможность займа по кредитной карточке

может снизить спрос на деньги из соображений

предосторожности, поскольку потребители могут

получить кредит в случае чрезвычайных обстоя-

тельств, используя возможности своей карточки.

Так, в нашем примере мы предполагаем, что вла-

делец кредитной карты хочет держать только

$ 200 в качестве резерва на случай неизвестных

обстоятельств, тогда как человек без кредитной

карты из соображений предосторожности владе-

ет $

400.

Вдобавок к этому держатель карточки будет

предъявлять меньший спрос на деньги по трансак-

ционным

мотивам. Если мы предположим, что

доход индивида составляет $ 2000 в месяц и он

тратит их все равномерно в течение месяца, его

или ее остатки по

трансакционному

мотиву со-

кратятся с $ 2000 до 0; таким образом, ежеднев-

ная средняя величина денежных средств, связан-

ных с разными трансакциями, будет равняться

$ 1000 (половине максимального сальдо), как

показано в примере 22.7. Если, однако, этот ин-

дивид владеет кредитной картой, то он или она

могут медленно накапливать задолженность по

кредитной карте на протяжении месяца и погасить

ее после получения чека с зарплатой (как показа-

но в примере 22.8). Если мы допустим оплату за-

долженности по кредитной карте на следующий

день после этого, то это лицо будет иметь

трансак-

ционное сальдо в $ 2000 только на протяжении

одного дня, и нулевые остатки по

трансакционным

мотивам во все остальные дни месяца. Таким об-

разом, ежедневный средний остаток по трансак-

ционным мотивам будет равен $ 2000/30, или

$67.

Эти примеры показывают, что человек, кото-

рый владеет кредитной карточкой, может дер-

жать значительно более низкие денежные остат-

ки, чем кто-то без такой карточки (в нашем

примере это $ 267 против $ 1400). Поскольку в

обоих вариантах доходы и расходы остаются од-

ними и теми же, скорость обращения денег будет

расти, когда сумма денежных остатков будет па-

дать. Следовательно, потребитель, который ис-

пользует кредитную карточку и ее кредитные воз-

можности, сможет увеличить скорость обращения

денег. В долгосрочном периоде существование

нерегулируемых систем обмена активов с

исполь-

684

Часть 6.

Будущее

финансовых систем

зованием долговых обязательств по кредитным

картам и активов потребителей делает для ФРС

очень трудным контролировать экономику через

отслеживание денежных агрегатов.

Новая денежная политика

Поскольку ФРС все меньше и меньше может

измерять, контролировать или воздействовать

на скорость обращения долларовых денежных

средств, она вынуждена использовать новую тех-

нику для проведения кредитно-денежной поли-

тики, в частности, пытаясь

определить,

является

ли денежное предложение избыточным или нет,

через отслеживание показателей рыночных ожи-

даний. Теория

Викселя

(см. главу 7) утверждает,

что ФРС может определить, является ли монета-

ристская политика соответственно слишком жес-

ткой или слишком мягкой, при помощи наблюде-

ния за тем, является ли временная структура

процентных ставок направленной вверх или вниз,

а также падают или растут курс доллара, товарные

цены или цены на золото. Когда обнаруживается

неблагоприятная ситуация, ФРС может воздей-

ствовать на ожидания и спрос на национальные

деньги через изменение совокупных банковских

резервных позиций с целью заставить процентные

ставки возрасти и сократить спрос на денежные

остатки (если ей кажется, что денежная политика

слишком мягкая). И наоборот, ФРС увеличит бан-

ковские резервы и снизит процентные ставки, что-

бы спрос на денежные остатки пошел вверх (люди

будут держать больше денег, если процентные став-

ки низкие и существует меньше стимулов сокра-

щать денежные остатки для приобретения неде-

нежных, приносящих процентный доход, активов),

если она уверена, что денежная политика была

слишком жесткой и должна быть ослаблена.

Благодаря развитию всемирной торговли и

финансовым инновациям, ФРС все больше

склоняется к политике, предложенной

Викселем,

и стремится больше опираться на меры, которые

будут изменять спрос на деньги через изменение

краткосрочных процентных ставок, а не на пред-

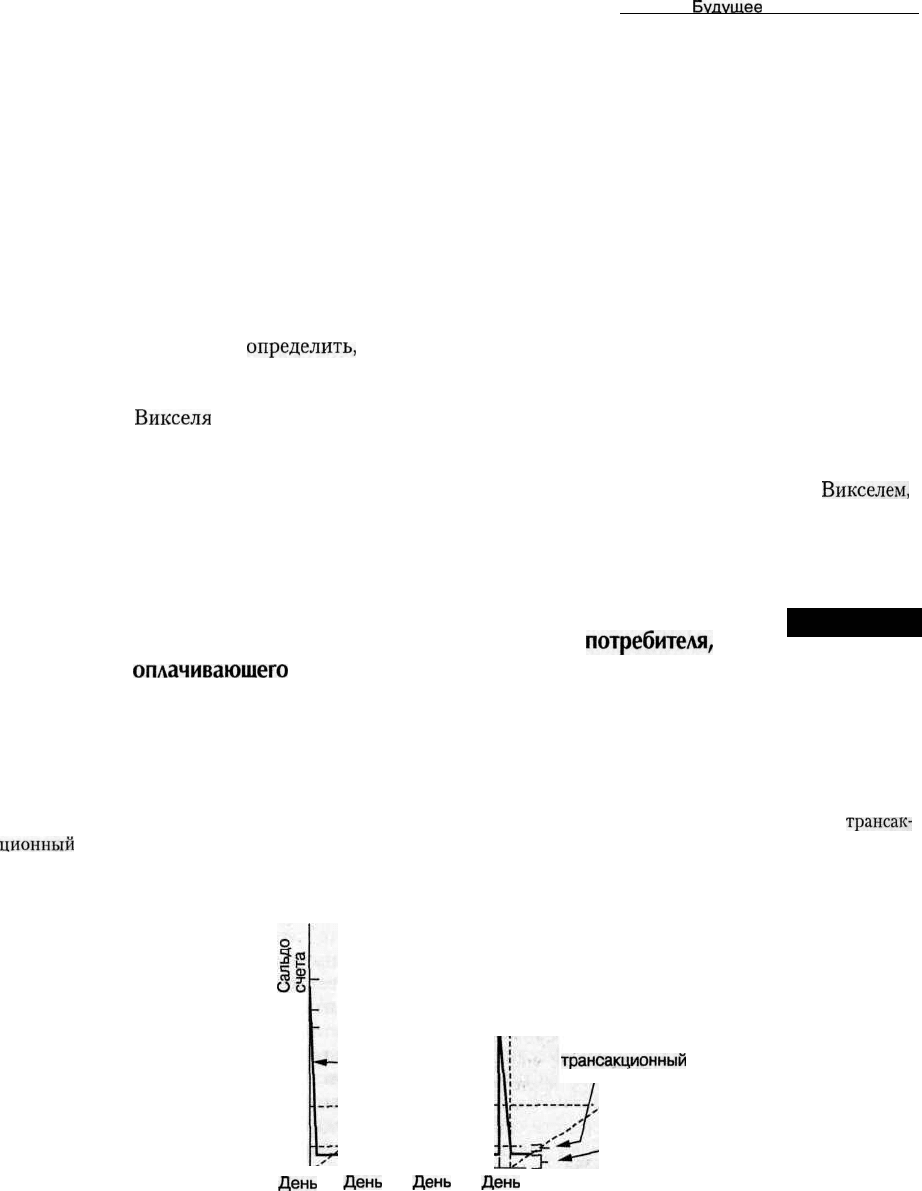

Кредитная карта и денежные остатки

потребителя,

оплачивающего

долг по кредитной карте на день после платежа

Пример

22.8

Когда у потребителя есть кредитная карточка, он может хранить у себя из-за соображений предосторожности

меньшую сумму денег, потому что для финансирования непредвиденных расходов он может получить кредит по

своей карточке. Таким образом, ежедневный остаток средств по мотиву предосторожности падает с $ 400

(см. пример 22.7) до $ 200 в настоящем примере. Вдобавок, несмотря на то что потребитель делает точно такие же

расходы, что и раньше ($ 2000 в месяц), все это время он увеличивает свою задолженность по кредитной карте.

Затем, когда он получает доход в $ 2000 в конце месяца, этот долг погашается. Таким образом, средний

трансак-

ционный

остаток в $ 2000 за один день составляет в пересчете на каждый день месяца $ 2000/30, или $ 67 в день.

В результате совокупные денежные средства потребителя в среднем равняются $ 267 в день, даже если он или

она все еще зарабатывает и тратит так же, как раньше.

Средняя

величина

дебетового

сальдо по

кредитной

карте, $1000

Средняя

сумма

денег на

руках

$2,200

$2,000

Дебетовое сальдо

по кредитной карточке

Денежные

остатки

$267

Средний

трансакционный

остаток $67

День

0

День

10

День

20

День

30

(расчетный день) (расчетный день)

Резервный запас:

$200 остатка из

соображений

предосторожности

Глава 22. Взгляд в

будущее

685

ложение

денег через изменение резервов и резер-

вных требований. Кроме того, мировое денежное

предложение начинает играть все более важную

роль по сравнению с национальным денежным

предложением при определении уровней инфля-

ции и экономической активности по всему миру,

если только национальные меры не принимаются

в международном масштабе, чтобы компенсиро-

вать эффекты глобальных денежных расширений

и сжатий. Эти тенденции, вероятно, продолжатся

и приведут к усилению мониторинга и координа-

ции международной деятельности в области де-

нежного обращения в предстоящие годы.

Потолки процентных ставок

По мере развития финансовых исследований люди

начали понимать, что установление потолочных

значений процентных

ставок,

установленных или

выплачиваемых различными финансовыми ин-

ститутами, способствует деформированию фи-

нансовых рынков безо всякого достижения пред-

полагаемых результатов. Тем не менее потолочные

значения ставок процента все еще остаются попу-

лярными у близоруких политиков, которые дума-

ют,

что

они могут получить политические барыши,

если убедят людей, что подобные ограничения при-

несут им пользу. Например, люди часто верят, что

они только выиграют, если ставки процентов по кре-

дитам будут ограничены. Точно так же институты

часто думают, что они выиграют, если ставки по

депозитам будут ограничиваться, поскольку в этом

случае им не придется слишком много платить для

привлечения новых вкладов. К сожалению, на кон-

курентных финансовых рынках никакая группа не

может выигрывать слишком долго.

То

есть обычно

издержки в связи с установлением потолочных

значений процентных ставок будут превышать их

выгоды. Тем не менее, поскольку политически по-

пулярные идеи часто снова возникают, несмотря на

то что они уже показали свою опасность, полезно

повторить то, что мы знаем о предельных уровнях

процентных ставок, так как нет нужды повторять

ошибки прошлого в будущем.

Предельные ставки по вкладам

Политики часто соблазняются введением пре-

дельных значений процентных ставок. Недалекие

заемщики думают, что они смогут платить мень-

шие ставки по кредитам, если их уровень будет

ограничен. Многие штаты ввели в действие пре-

дельные процентные ставки по потребительским

ссудам и ипотеке, а в

1966

году федеральное пра-

вительство приняло Правило

Q,

связанное с огра-

ничениями для сберегательных институтов, по их

собственной просьбе, чтобы снизить их издержки

по привлечению депозитов. До этого Правило

Q

устанавливало предельные значения ставок по

сберегательным и срочным вкладам в банках на-

чиная с 1933 года. Ограничения Правила

Отбыли

предназначены для предохранения финансовых

институтов от участия в интенсивной конкурент-

ной борьбе и для снижения их издержек по об-

служиванию денежных ресурсов. Однако с те-

чением времени потолки ставок по депозитам:

(1)

привели к процессу оттока средств из фи-

нансовых институтов, когда люди забирали свои

деньги от финансовых посредников, чтобы зара-

ботать более высокий доход во взаимных фондах

денежного рынка и на казначейских облигациях;

(2) поощряли развитие «бесплатных» подарков

и излишнюю экспансию, когда депозитные ин-

ституты предлагали качество и удобство при про-

ведении платежей вместо выплаты процентов;

(3) вызвали к жизни создание множества денеж-

ных субститутов, включая

Н

АУ-счета, депозитные

сертификаты, соглашения об обратном выкупе,

евродоллары и обязательства

MMMF.

В конце

концов потолочные значения ставок по депози-

там, по-видимому, принесли больше неприятнос-

тей, чем пользы, и Конгресс решил, что они будут

постепенно сняты в период между

1980

и

1986

гг.

Еще до того, как истек этот срок, депозитным ин-

ститутам разрешили открывать новые чековые

счета, которые не попадали под требования огра-

ничения ставок по счетам с большими остатками

на

них.

Предельные значения

кредитных ставок

Финансовые институты попадают под действие

ограничений по

ставкам,

которые они могут на-

значать по выдаваемым кредитам. Ожидается, что

потолочные значения защитят потребителей от

уплаты слишком высоких процентов по кредитам.

Однако статистические исследования показыва-

ют, что на самом деле ставки по кредитам опреде-

ляются конкуренцией. На конкурентных рынках

кредитные ставки часто находятся на уровне, ко-

686

Часть 6.

Будущее

финансовых систем

торый

ниже введенных ограничений. Более того,

когда потолочные значения чрезвычайно низкие,

как в штате Арканзас, где они установлены

на

уровне 10 % на протяжении многих лет, рынок к

ним приспосабливается. В частности, розничные

торговцы в Арканзасе устанавливают более высо-

кие цены на товары, продаваемые в кредит (чтобы

компенсировать убытки, возникающие по их кре-

дитным операциям), и продолжают делать кредит

доступным для покупателей, даже для рискован-

ных заемщиков. Подобные результаты имели

место и в Вашингтоне, округ Колумбия, когда

были установлены предельные значения ставок

по кредитам в 8 %. Таким образом, потребители,

видимо, заменяют денежный кредит на кредит,

связанный с товарами (покупая товары по более

высоким ценам), когда возникают ограничения в

отношении величины ставок по кредитам.

Тенденции в области

регулирования

Предшествующая дискуссия в данной главе и вся

книга показывают, что барьеры, которые отделя-

ют одни финансовые институты от других, сокра-

щаются по мере того, как регулирующие органы

все чаще разрешают им проводить одинаковые

операции, а электронная торговля и технологии

денежных переводов становятся доступны более

широким категориям учреждений и граждан.

Кроме того, по мере того, как финансовые инсти-

туты и рынки стали более тесно связаны друг с

другом по всему миру, возникла конкуренция

между институтами, расположенными в разных

районах мира. Эти процессы подталкивают регу-

лирующие органы различных стран повышать

уровень своего взаимодействия, чтобы помешать

тем институтам, которые участвуют в проведении

регулирующего арбитража, осуществлять свою

деятельность в более благоприятной среде с точ-

ки зрения норм регулирования.

В результате всех этих процессов проявилось

несколько тенденций в вопросах регулирования

финансовой деятельности. Во-первых, регулиру-

ющие органы внутри отдельных стран начали

объединяться по мере того, как контролируемые

ими институты стали все больше походить друг

на друга. Фонды страхования

FDIC-BIFn

FDIC-

SAIF, вероятно, вскоре объединятся, если это уже

не произошло к тому времени, когда вы читаете

эту книгу. Вдобавок к

этому,

поскольку сберега-

тельные ассоциации получают все больше банков-

ских функций, весьма вероятно, что в долгосроч-

ном плане будет оказываться давление в интересах

слияния

ОСС

и OTS. Также сегодня существуют

определенные намерения в отношении слияния

главного регулировщика фондового рынка, SEC,

и главного регулировщика фьючерсных рынков,

CFTC. По мере того, как финансовые институты

и рынки все в большей степени будут выполнять

одинаковые функции, будет усиливаться давле-

ние в пользу слияния контролирующего аппарата.

Поскольку слияние между регулирующими

органами по разные стороны национальных гра-

ниц невозможно, вместо давления в направлении

их объединения будет иметь место тенденция к

увеличению на них нажима в интересах принятия

общих правил игры и повышения уровня их со-

трудничества, чтобы воспрепятствовать институ-

там проводить регулирующий арбитраж и тем са-

мым уходить

из-под

контроля национальных

органов регулирования. Мы уже видели общие

меры, которые принимались при посредстве Бан-

ка международных расчетов (BIS), расположен-

ного в Базеле, Швейцария. Эта организация про-

возгласила требования к величине собственных

капиталов, взвешенные с учетом риска, для регу-

лирования того риска, который могут принять на

себя депозитные институты, действующие в

ведущих индустриальных странах. Подобные тре-

бования действуют и в отношении величины про-

центного риска. В дополнение к этому междуна-

родные регулирующие органы предлагают ввести

требования к величине капитала для фирм, рабо-

тающих с ценными бумагами, с целью уравнять

требования к этим показателям вне зависимости

от национальных границ, а Европейский общий

рынок создал общую валюту и ввел общие прави-

ла, чтобы интегрировать финансовые институты

и платежную систему внутри Европы. Наконец, в

последние годы «Большая семерка» (группа ми-

нистров финансов, представляющих 7 крупней-

ших индустриальных государств плюс ассоции-

рованные члены, такие как Россия)старается

встречаться несколько раз в год для координации

своей экономической и финансовой политики.

Часто такие встречи ведут к скоординированным

интервенциям на международных валютных рын-

ках, а также к скоординированным изменениям

национальной финансово-экономической поли-

Глава 22. Взгляд в

будущее

687

тики в попытке стабилизировать мировую торгов-

лю и финансовые рынки. Эти редкие меры явля-

ются слишком слабо согласованными, поскольку

каждая страна является суверенным государством

со своими собственными внутренними проблема-

ми, но по мере того, как мировые финансовые рын-

ки становятся все более взаимосвязанными, по-

литики различных стран обнаружили, что гораздо

предпочтительнее попытаться повысить уровень

координации своих действий.

Проверьте себя

1. В каких областях в настоящее время увеличи-

вается глобальная финансовая координация?

2. Почему системы обмена финансовых активов

затрудняют измерение денежного предложе-

ния, и как они влияют на скорость обращения

денег?

3. Почему предельные величины кредитных ста-

вок и процентов по вкладам деформируют

финансовые рынки, а в долгосрочном плане

приносят нежелательные последствия вместо

желаемых результатов?

Резюме

* Финансовые рынки быстро изменяются благода-

ря изменениям в технологиях, средствах коммуни-

кации и географической экспансии финансовых

рынков и институтов.

»

Системы электронного перевода средств являются

хорошо развитыми как непосредственно в местах

продаж и на терминалах

ATM,

так и в области

автоматизированных расчетных палат.

»

Электронные деньги, доступные при помощи

кредитной карточки, дебетовой карточки или кар-

точек электронных «кошельков», сегодня могут

использоваться для оплаты покупки в месте про-

дажи.

Покупки могут совершаться через компьютерные

сети с использованием кредитной карточки или,

потенциально, если разрешают органы контроля,

при помощи электронных зашифрованных «де-

нежных» переводов.

Системы обмена финансовых активов позволяют

людям использовать стоимость активов, которы-

ми они владеют, или стоимость их кредитных га-

рантий для совершения покупок.

Переводы в ходе обмена стоимостей дополняют де-

нежное предложение, потенциально позволяя дру-

гим активам выполнять функции денег как «хра-

нилища

стоимости», и увеличивают «скорость об-

ращения» традиционных денег, когда создают

больше сделок и больше дохода по

отношению

к

традиционной денежной массе.

Фьючерсы, опционы и форвардные сделки могут

использоваться для конвертирования

зарубежных

банковских депозитов в реальные средства на на-

циональных банковских депозитах, и наоборот.

Электронные системы

платежей

дешевле с точки

зрения своей деятельности, чем система банковс-

ких отделений, которая требует больших инвести-

ций для своего создания. Так, Интернет-банки

могут предложить более высокие проценты по

депозитам и более низкие ставки по

кредитам,

чем

обыкновенные банки. Однако они отличаются не-

достатком личных контактов и должны проявлять

осторожность, чтобы не быть введенными в за-

блуждение клиентами, которые к ним обращаются

и которых они никогда не видят лично.

Кибернетические платежи удобны и могут обеспе-

чить тайну личности, недостатком чего страдают

чековые платежи. Однако регулирующие органы,

вероятно, захотят проникнуть под завесу секрет-

ности в интересах сбора налогов и недопущения

переводов криминального характера.

Хранящие стоимость «умные» карты потенциаль-

но могут быть использованы вне традиционной

банковской системы для того, чтобы обслуживать

совершение покупок. Подобно платежному пору-

чению, они могут создавать некоторое частное

дополнение к величине денежной массы в обраще-

нии. Однако регулирующие органы вряд ли позво-

лят их использовать подобным образом. Европей-

ский Союз уже ограничил выпуск смарт-карт

только банковскими институтами, находящимися

под контролем.

Международное сотрудничество органов финан-

сового регулирования становится все более интен-

сивным при посредничестве BIS, МВФ, G7 и фи-

нансовой

полиции.

Функция кредитора в последней инстанции, кото-

рой обладает ФРС, в последние годы использова-

лась ею более интенсивно и не ограничивалась

только случаями банковских кризисов. ФРС до-

бавила ликвидности в экономику, чтобы помочь

справиться с последствиями фондового кризиса в

1987 году и в случае возможного банкротства Long

Term Capital Management в

1998

году. В будущем

МВФ может попытаться взять на себя более об-

ширные полномочия в качестве кредитора послед-

ней инстанции.

Кризис в Юго-Восточной Азии показал, что ва-

лютный риск может легко перерасти в кредитный

688

Часть 6.

Будущее

финансовых систем

риск и что не все проблемы платежного баланса

происходят от обширного дефицита текущего пла-

тежного баланса — они также могут вызываться

притоком капитала.

* Процедуры всеобщей системы расчетов в реаль-

ном времени интенсивно используют компьютеры

и устройства связи, поскольку они позволяют про-

водить немедленные переводы средств в момент их

осуществления. Однако они отличаются меньшей

степенью риска возникновения заторов в системе

платежей, чем системы чистых расчетов, в кото-

рых ведущий банк или расчетная палата могут

обанкротиться и оказаться не в состоянии отве-

тить по всем принятым на себя обязательствам в

конце рабочего дня.

«

Средства на евродолларовых счетах потенциаль-

но могут увеличить долларовый денежный запас в

масштабах всего мира.

»

Когда национальные регулирующие органы поте-

ряли свои возможности прямо контролировать ве-

личину своих национальных денежных средств,

обращающихся в мире, они стали более широко

использовать меры, которые отслеживают рыноч-

ные ожидания, и изменять процентные ставки в

целях изменения спроса на остатки по счетам в

национальной валюте. Таким способом они могут

продолжать влиять на величину обращающейся

национальной денежной массы.

• Международная координация денежной и финан-

совой регулирующей деятельности увеличивается

вместе с тем, как институты и рынки увеличивают

свою деятельность в глобальном масштабе.

»

Международная координация деятельности конт-

ролирующих органов необходима для предотвра-

щения регулирующего арбитража, при котором ин-

ституты пытаются найти такие места для своего

размещения, где контроль за их деятельностью яв-

ляется наиболее мягким.

Ф

Требования к величине капитала, взвешенного с

учетом риска, являются одной из первых междуна-

родных мер по регулированию финансовой дея-

тельности, которые были провозглашены. Буду-

щие стандарты будут направлены на установление

требований к величине капиталов с учетом степе-

ни риска применительно к фирмам, работающим с

ценными бумагами, практику в области ревизий и,

скорее всего, на выработку правил бухгалтерского

учета для фирм, которые желают вести дела или

собирать средства за пределами своих нацио-

нальных границ.

»

Установление предельных значений процентных

ставок не достигло желаемых результатов в про-

шлом и часто деформировало рынки капиталов,

но такая практика является политически популяр-

ной среди людей, которые не понимают, каким об-

разом свободные рынки могут уклониться от дей-

ствия подобных ограничений в отношении денеж-

ных потоков и цен; таким образом, они могут вновь

возникать в видоизмененных формах в будущем.

»

Финансовые институты часто защищены страхо-

ванием вкладов и надзором со стороны конт-

рольных органов, чтобы они не оказались несосто-

ятельными и не дестабилизировали финансовую

систему.

* Часто финансовые кризисы могут быть предот-

вращены, если ФРС или другой центральный

банк быстро сработает в качестве кредитора в пос-

ледней инстанции, обеспечивая ликвидность еще

до того, как распространится финансовая паника.

»

ФРС принадлежит ведущая роль в защите пла-

тежной системы, поскольку она не желает банк-

ротства ни одного финансового института, ко-

торое бы привело к несостоятельности других

институтов, когда они не получат ожидаемых де-

нежных перечислений.

«

Регулирующие органы также пытаются обеспе-

чить финансовое здоровье расчетных палат и

бирж, чтобы они не обанкротились и не поставили

под вопрос существование целого ряда финансо-

вых институтов, которые ведут с ними дела.

»

Проблемы регулирования усложняются по мере

развития технологий, получения институтами

больших полномочий и из-за глобализации фи-

нансовых рынков.

»

Регулирующие органы сегодня демонстрируют

тенденцию к слиянию и увеличению их националь-

ного и международного сотрудничества и коорди-

нации своих мероприятий, чтобы быть в состоя-

нии предупредить мировую финансовую систему

и институты от взятия на себя чрезмерных рисков.

Вопросы и проблемы

1. Почему финансовые институты и их проверяющие

придерживаются разных точек зрения на размеры

капитала, которые необходимо иметь данным ин-

ститутам? Почему проверяющие предложили тре-

бования к показателям достаточности капитала,

взятые с учетом риска? Почему трудно точно оце-

нить размер страховых взносов по депозитам с уче-

том риска?

2. В чем состоят доводы «за» и «против» ограниче-

ния ставок по депозитам в интересах предотвраще-

ния банкротства финансовых институтов?

3. Какие услуги можно получить в рамках программы

домашних банковских услуг и через сети Интернет-

I

Глава 22. Взгляд в

будущее

689

банков? На ваш взгляд, будут ли они пользоваться

популярностью? Почему да или почему нет?

4. В чем состоит разница между кредитным перево- 11.

дом и дебетовым переводом при условии исполь-

зования автоматизированных расчетных палат?

Приведите примеры каждого из видов перевода.

5. В чем состоят преимущества и недостатки элект-

ронной системы перевода средств с точки зрения 12.

потребителя? с точки зрения финансовых инсти-

тутов? с точки зрения перспектив регулирования?

6. Как регулирование деятельности депозитных ин- 13.

ститутов помогло развитию новых типов финан-

совых институтов и созданию новых видов услуг?

7. Почему так важно, чтобы ФРС обеспечила эконо-

мике дополнительную ликвидность во время кри-

зиса,

даже если при этом она косвенным образом 14.

добавит ликвидности незастрахованным инсти-

тутам?

8. Каковы

«за»

и «против» федеральных страховых 15.

резервов по депозитам? Как они должны оценивать-

ся? Какие альтернативы могут быть предложены?

9. Почему новые технологии и изменения в междуна-

родной составляющей бизнеса сделали трудным 16.

для ФРС контроль за экономикой при помощи ре-

гулирования денежного предложения?

17.

10. Что такое регулирующий арбитраж и в чем состо-

ит его вклад в дело усиления координации между-

народной деятельности в области регулирования

финансовых институтов? Приведите, по возмож-

ности, примеры.

Каким образом переводы средств и открытие депо-

зитов по всему миру, сделки на рынках фьючерсов

или форвардов воздействуют на объем денежной

покупательной способности, используемой в на-

циональном

потреблении?

Объясните, почему введение требований к капита-

лу, взятых с учетом риска, повлияло на японский

фондовый рынок.

Объясните, как системы обмена стоимости, осно-

ванные на разных активах, могут дестабилизиро-

вать финансовые

рынки,

если за короткий период

времени произойдут чрезвычайно большие изъя-

тия средств вкладчиков.

Объясните,

как системы обмена стоимости акти-

вов могут повлиять на скорость обращения агрега-

та Ml.

Приведите столько

примеров

кредитовых и дебето-

вых электронных переводов средств, сколько смо-

жете. Проведите различие между кредитными и

дебетовыми картами.

Почему регулирующие органы озабочены надеж-

ностью частных расчетных палат и бирж?

Почему контролирующие органы часто стараются

не допустить банкротства крупных финансовых

институтов? Почему они менее склонны защи-

щать более мелкие институты?

23

Зак.

№ 594

Ответы на вопросы

для самопроверки «Проверьте себя»

Глава 1

С.

25

1. Средство обращения, средство накопления и мера

стоимости.

2. Показатель предложения денег наиболее тесно свя-

зан со значением денежной массы Ml; деньги как

средством накопления - с показателями М2 и МЗ;

для оценки уровня экономической активности мо-

жет использоваться

показатель

денежной массы М2.

3. Бумажные деньги не имеют внутренней стоимо-

сти; репрезентативные деньги «представляют»

ценность тех депонированных предметов, на кото-

рые они могут быть обменены;

полноценные

день-

ги имеют внутреннюю ценность, даже когда не ис-

пользуются в качестве денег; кредитные деньги

представляют собой обязательство финансового

института в форме обещания осуществления по-

ложенных платежей.

4. Сохранение доверия к депозитным учреждениям

позволяет сохранить и доверие к выпущенным ими

финансовым обязательствам, а также к финансо-

вой системе государства в целом. Как они могут

этого достичь? При помощи регулирования дея-

тельности институтов, чтобы те не принимали на

себя слишком большой риск, за счет страхования

средств вкладчиков от убытков и за счет кредито-

вания или предоставления необходимых средств

для тех институтов, которые испытывают недо-

статок наличности, чтобы они всегда могли полу-

чить обратно свои вклады в полном размере, тем

самым, сохраняя доверие вкладчиков.

С.

32

1.

Кейнсианцы

полагают, что денежно-кредитная по-

литика влияет на экономику не непосредственно,

а через воздействие на процентную ставку, кото-

рая, в свою очередь, влияет на принятие решений о

совершении покупок. В то же время монетаристы

и сторонники количественной теории денег, напро-

тив, считают, что

изме?шние

спроса на деньги от-

носительно их предложения непосредственно воз-

действует на решения населения о приобретении

товаров и услуг.

2. Сторонники количественной теории денег счита-

ют ее постоянной и предсказуемой, с точки зрения

монетаристов скорость обращения денег изменя-

ется, но предсказуема,

кейнсианцы

же считают ее

и переменной, и непредсказуемой.

3. На 3

%.

Этот результат может быть получен при

решении уравнения количественной теории: М х V=

=

рху.

4. Остатки на счетах ПФДР не используются для

выписывания чеков так часто, как в случае чеко-

вых счетов депозитных учреждений, поэтому ФРС

считает их функцию более близкой к функции

«средства

накопления»

денежной

массы

М2,

чем к

функции «средства обращения» денежной массы

Ml. Поскольку стоимость акций и облигаций мо-

жет изменяться в широких пределах, то ФРС не

считает, что доход по этим ценным бумагам имеет

достаточно стабильное значение, чтобы включать-

ся в ту часть предложения денег, которая влияет

на текущее решения о расходах.

5. Кредитные карточки лишь отражают возможность

клиента делать заимствования, а не сумму средств

на его текущем счете. Однако, поскольку с помо-

щью кредитных карточек люди могут тратить

больше средств, чем имеют на текущем счете, то

отношение расходов и ВВП к общей сумме денег

может оказаться более высоким, а значит, ско-

рость обращения денег увеличится.

С.

37

1. Основную роль в формировании денежно-кредит-

ной политики США играет ФРС, которая опреде-

ляет объем предложения денег и предпринимает

меры по его регулированию. Однако на предложе-

ние денег влияют также депозитные учреждения,

поскольку большая часть денежного предложения

состоит из кредитных денег, созданных депозит-

ными институтами. Вдобавок население также мо-

жет влиять на денежное предложение, принимая

решение о той сумме денег, которые оно хочет со-

хранить.

2. Большое количество определений денег существу-

ет по той причине, что ни одно из них не может

точно сформулировать, какой вид денег имеет наи-

большее влияние на расходы населения и разви-

тие экономики. Самым широким определением де-

нег является L, поскольку оно включает в себя все

ликвидные активы, имеющиеся у населения в ка-

честве средств накопления.

3. Инфляция снижает ценность денег, поскольку в

результате вызванного ею роста цен количество

товара, которое можно купить на один доллар,

уменьшается. Поскольку одни цены растут, а дру-

гие в то же самое время снижаются, мы использу-

ем ценовые индексы, чтобы попытаться опреде-

Ответы

лить, выросла или упала со временем средняя сто-

имость типовой рыночной товарной корзины, и

насколько средние цены этих товаров изменились.

4. Для этого можно использовать ценовые индексы,

которые сравнивают состояние цен в разных мес-

тах в одно и то же время

или

в одном и том же

месте в разное время. Величины номинальных до-

ходов, получаемых в сравниваемых местах или в

сравниваемые моменты времени, следует разде-

лить на соответствующее значение индекса цен.

Полученные значения позволят определить, где

реальная покупательная способность доходов ока-

жется более высокой.

5. Наличие разнообразных индексов цен объясняет-

ся тем, что существует заинтересованность в от-

слеживании изменений цен на разные по составу

рыночные корзины товаров. Ориентированный на

потребителя ИПЦ включает в свой состав цены на

определенные виды услуг, но не учитывает адек-

ватным образом изменения в производительности

сектора услуг; индекс цен производителей не вклю-

чает в себя цены на услуги, поэтому он не имеет

подобной погрешности. Кроме того, ценовые ин-

дексы трудно рассчитывать во времени из-за каче-

ственных изменений и числовой погрешности, ко-

торые возникают из-за того, что люди меняют свои

потребительские предпочтения в пользу потребле-

ния большего количества тех товаров, чьи относи-

тельные цены упали, и меньше потребляют те то-

вары, чьи относительные цены возросли.

Глава 2

С.

45

1.

ПЕПБ,

имеющие избыточные средства, покупают

финансовые требования, выпускаемые ПЕДБ.

С помощью финансовых требований осуществля-

ется перевод средств от кредиторов к заемщикам.

2. Активы дают право на получение доходов в буду-

щем. Владелец финансового требования (т. е. ПЕПБ

или кредитор) имеет право на получение в будущем

определенного денежного потока со стороны заем-

щика, обязанного вернуть ссуду. Поэтому ПЕДБ,

продающее финансовые требования, является источ-

ником обязательств.

3. Чтобы произошло прямое финансирование, долж-

но существовать точное соответствие между ха-

рактеристиками финансовых

требований,

которые

ПЕДБ желает продать, и характеристиками фи-

нансовых требований, которые ПЕПБ готова ку-

пить. Прямое

финансирование

может потребовать

дорогостоящего процесса поиска для заключения

сделки. Финансовые посредники преобразуют

прямые требования, реализуемые ПЕДБ, и делают

691

их более привлекательными для ПЕПБ. Этим они

помогают ПЕДБ найти нужный источник финан-

сирования, а ПЕПБ — подходящий объект инвес-

тирования.

С.

47

1. Обычные домашние хозяйства не имеют достаточ-

ных средств для направления их на рынки прямых

кредитов, где минимальная сумма сделки, как пра-

вило, составляет $ 1 млн. Финансовые посредники

облегчают домашним хозяйствам осуществление

непрямого инвестирования за счет предоставления

им возможности приобретать финансовые требо-

вания небольших номиналов. В противном случае

домашним хозяйствам пришлось бы накапливать

крупные суммы денег, прежде чем они смогли бы их

инвестировать. На протяжении промежутка време-

ни, в течении которого семья смогла бы накопить ,

скажем, $ 1 млн, она бы не получала никакого про-

центного дохода — а это значительные альтерна-

тивные издержки!

2. Предположим, что такой проект требует для реали-

зации $ 300 млн и приносит ежегодно $ 30 млн до-

хода. В долгосрочном плане 10 % годовых выглядят

совсем неплохо, но как быть, если инвестор требует

от фирмы возврата ссуды и процентов по ней через

один год? В крайнем случае, проект может финан-

сироваться из средств самой фирмы, но чтобы на-

копить достаточно средств для его реализации, ей

потребуется много лет. В подобных ситуациях мно-

гие привлекательные проекты будут откладывать-

ся на неопределенный срок, что

негативно

скажет-

ся на благосостоянии всего общества.

3. Экономия, обусловленная эффектом масштаба в

сфере предоставления финансовых услуг, дает фи-

нансовым посредникам преимущества в перед

домашними хозяйствами, государственными уч-

реждениями и производственными фирмами.

Например, если с увеличением объема, сделки

средние издержки финансовых посредников сокра-

щаются, то они могут с выгодой для себя исполь-

зовать дробление номинала выпускаемых ими фи-

нансовых требований.

С.

57

1. Поскольку распределение денежных выплат во

времени для компаний по страхованию от убыт-

ков, наступивших в результате непредвиденных

событий, известно с меньшей вероятностью, чем в

случае выплат компаний по страхованию жизни,

компании по страхованию от убытков в случае

наступления непредвиденных событий владеют

более ликвидным портфелем активов. Ценные бу-

маги

американского

правительства имеют более

692

Ответы

активный вторичный рынок, чем другие инвести-

ционные ценные бумаги, поэтому они могут быть

быстрее превращены в деньги.

2. Высокая инфляция привела к высокому уровню

краткосрочных процентных ставок в этот период.

Когда краткосрочные процентные ставки выросли

выше потолка, определяемого Правилом

Q,

вклад-

чики забрали свои средства, чтобы инвестировать

их прямо во взаимные фонды денежного рынка, ко-

торые предлагали конкурентные рыночные ставки

процента. Отток денежных средств привел к про-

блемам с ликвидностью у депозитных институтов.

3. До 1970 г. люди с небольшими сбережениями мог-

ли заработать свободную от риска рыночную став-

ку процента при помощи покупки казначейских

векселей, которые имели номинал в $ 1000. Следо-

вательно, когда рыночные ставки процента по

этим ценным бумагам превышали предел, уста-

навливаемый Правилом Q, такие вкладчики мог-

ли забрать свои деньги из коммерческих банков

и сберегательных институтов и купить казначей-

ские векселя. После 1970 г. минимальная сумма

казначейского векселя поднялась до $ 10 000, со-

здавая затруднения для возникновения чистого

оттока средств. С появлением взаимных фондов

денежного рынка в 1972 г. для мелких вкладчиков

стало возможным зарабатывать проценты более

высокие, чем предельная ставка процента по Пра-

вилу

Q,

за счет снятия средств со счетов в коммер-

ческих банках и сберегательных учреждениях и

объединения их в пул вместе с другими инвестора-

ми в ПФДР для покупки бумаг денежного рынка,

по которым выплачивалась рыночная ставка про-

цента.

Глава

3

С.

71

1. Рынки долгосрочных капиталов содействуют пере-

воду средств от ПЕПБ к ПЕДБ, что позволяет облег-

чить финансирование долгосрочных промышлен-

ных проектов. Денежные рынки позволяют быстро

решать текущие проблемы, связанные с кратковре-

менной нехваткой или избытком ликвидности.

2. Казначейские векселя и ценные бумаги государ-

ства и его агентств со сроком погашения не более

одного года; выкупные соглашения, средства

ФРФ,

передаваемые ДС и банковские акцепты;

закладные и ценные бумаги, обеспеченные зало-

гом на недвижимость; государственные, корпора-

тивные и иностранные облигации; обыкновенные

и привилегированные акции.

3. Домашние хозяйства и иностранные частные

лица и компании являются основными

ПЕПБ,

а

федеральное правительство и торговые и промыш-

ленные компании — основными ПЕДБ.

4. Они направляют средства от ПЕПБ к ПЕДБ, спо-

собствуя, таким образом, финансированию про-

мышленных проектов. За счет анализа информации

о потенциальной прибыльности того или иного про-

екта они добиваются того, чтобы в первую очередь

необходимое финансирование получали самые вы-

годные из них. Этим они повышают свою

аллокаци-

онную эффективность и содействуют развитию эко-

номики.

С.

85

1. Информация помогает более точной оценке фи-

нансовых обязательств с точки зрения их риско-

ванности и будущих перспектив. Когда новая ин-

формация становится доступной, люди стараются

использовать ее для получения прибыли, покупая

у тех или продавая тем, кто менее информирован

о потенциальном изменении стоимости активов.

Поэтому многие участники рынка готовы платить

большие деньги за то, чтобы как можно быстрее

получить самые последние сведения об изменени-

ях объемов торгов, росте или снижении цен.

2. Основными государственными и негосударствен-

ными органами, регулирующими деятельность

рынка ценных бумаг, являются соответственно

Комиссия по ценным бумагам и биржам и Нацио-

нальная ассоциация биржевых дилеров.

3. Рост связан с тем, что компьютеры позволяют по-

высить скорость заключения сделок и осуществ-

лять их круглосуточно. Однако

маркет-мейкеры

утверждают, что от компьютеров они получают

меньше информации, чем при прямом контакте с

противоположной стороной сделки, поэтому объе-

мы торгов, осуществляемых с помощью компью-

терных систем, остаются сравнительно неболь-

шими. Кроме того, не исключено, что такие сделки

приносят маркет-мейкерам меньший доход.

4. С помощью электронного перевода средств и реги-

страции сделок с государственными ценными бу-

магами в своей собственной системе учета ФРС

повышает скорость проведения операций рынка и

облегчает расчеты по ним.

5. Потому что требования Комиссии по ценным бу-

магам и биржам к предоставлению полной инфор-

мации об эмитенте и ведению финансового учета

проводимых им операций являются более строги-

ми, чем во многих других странах.

С.

80

1.

$56.

2. $3125.