Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 19. Инвестиционные банки,

венчурный

капитал и

хеджевые

фонды

561

обязательства согласно условиям контракта

эмиссии, и уладить вопросы с печатанием ценных

бумаг, чтобы они могли быть распределены среди

инвесторов. В случае выпуска акций инвестици-

онный банк решит вопрос о котировке ценных бу-

маг на фондовой бирже или торговле ими на вне-

биржевом рынке.

Гарантированное размещение (андеррайтинг).

Гарантированное размещение, или принятие на

себя ценового риска, это именно то, чем, с точки

зрения большинства неспециалистов, занимаются

инвестиционные банки. Андеррайтинг — это про-

цесс, в ходе которого инвестиционные банки гаран-

тируют выкуп нового выпуска ценных бумаг по

фиксированной цене. Существует определенный

риск между моментом выкупа инвестиционным

банком ценных бумаг у эмитента и моментом их пе-

репродажи. Этот риск (инвентарный риск) состоит

в том, что ценные бумаги могут быть проданы по

цене ниже той, по которой гарант размещения их

выкупил. При регулярных размещениях существу-

ет риск непредвиденных ценовых изменений в ре-

зультате изменения ситуации на рынке. Например,

в октябре 1979 года IBM выпустила облигаций на

$ 1 млрд при посредстве гарантийного синдиката.

Когда выпуск попал на рынок, процентные ставки

неожиданно выросли, вызвав падение цены облига-

ций, и участники синдиката по размещению эмис-

сии потеряли

на

этом больше $

10

млн. При нерегу-

лярных размещениях не существует никакой

предварительной цены, на основании которой мож-

но определить цену размещения.

Чтобы уменьшить ценовой риск, при размеще-

нии любой первичной эмиссии гаранты размеще-

ния формируют синдикаты, объединяясь вместе

с другими инвестиционными банковскими фир-

мами. Каждый член синдиката несет ответствен-

ность за размещение приходящейся на него доли

ценных бумаг нового выпуска. Каждый андеррай-

тер получает часть комиссионных за проведение

размещения, как только разместит свою долю цен-

ных бумаг. В дополнение к этому другие инвести-

ционные банковские фирмы, известные как груп-

па продаж, могут быть задействованы для помощи

в торговле эмитированными бумагами. Участни-

ки группы продаж не несут никакой ответствен-

ности за размещение, но получают комиссионные

за все бумаги, которые им удается продать.

Размещение. После того как инвестиционный

банк выкупает ценные бумаги, они должны быть

перепроданы инвесторам. Главная задача синди-

ката состоит в том, чтобы продать ценные бумаги

настолько быстро, насколько это возможно по

цене размещения. Если бумаги не проданы за не-

сколько дней, гарантийный синдикат распадает-

ся, а его члены продают бумаги по любой цене,

которую они смогут за них получить.

Процесс продаж распадается на институцио-

нальные продажи и розничные продажи. Рознич-

ные продажи включают в себя продажи бумаг

отдельным инвесторам и фирмам, которые поку-

пают небольшие объемы бумаг. Примерами наци-

ональных инвестиционных банковских фирм с

сильными позициями в розничной торговле яв-

ляются Merrill Lynch с широкой сетью из 510

филиалов и Paine Webber с 281 офисами. Боль-

шинство региональных инвестиционных банков

специализируется на розничной торговле. Инсти-

туциональные продажи подразумевают продажи

больших блоков ценных бумаг институциональ-

ным покупателям, таким как пенсионные фонды,

страховые компании, трастовые фонды или вза-

имные фонды. Среди наиболее известных инсти-

туциональных продавцов — Morgan Stanley, First

Boston u Solomon Brothers.

Торговля и брокерское обслуживание

В дополнение к размещению и торговле новыми

выпусками ценных бумаг инвестиционные банки

также оказывают услуги в качестве брокеров или

дилеров по существующим выпускам ценных бу-

маг на вторичном рынке; т. е. они обслуживают

вторичное предложение обращающихся ценных

бумаг. Это выражается в исполнении ими функ-

ций брокера, при осуществлении которых фирма

зарабатывает комиссионные за сведение вместе

продавцов и покупателей, или в осуществлении

функций дилера, при котором инвестиционный

банк работает с некоторым запасом ценных бумаг,

из него он и выполняет приказы на покупку или

продажу, ими он торгует за собственный счет.

Когда инвестиционный банк выступает в качестве

дилера, говорят, что он «делает рынок» продавае-

мой им ценной бумаги и известен как

«маркет-

мейкер»

(«market

maker»).

Маркет-мейкер

стре-

мится приобрести ценные бумаги по одной цене,

так называемой цене покупателя (bid price), и

продать по более высокой цене, так называемой

цене продавца

(askprice).

Маркет-мейкер получа-

ет прибыль за счет разницы между ценами про-

давца и покупателя. Эта ценовая разница извест-

562

Часть 5. Финансовые

институты

Деятельность

инвестиционных

банков:

покер

с

высокими ставками на Уолл-стрит

УПРАВЛЕНИЕ

РИСКАМИ

В среду 3 октября 1979 года

руко-

водители International Business

Ma-

chines (IBM) и два

инвестиционных

банка с Уолл-стрит — Solomon. Bro-

thers и Merrill Lynch — заключили

соглашение об

осуществлении

раз-

мещения

ценных бумаг. Несмотря

на

то

что

такие договоры не ред-

кость на Уолл-стрит, этот

случай

:

был необычным.

Группа

согласи-

лась

провести

самое большое

пуб-

личное заимствование в корпора-

тивной истории:

объединенное

предложение IBM $ 500

млн

в се-

милетних

нотах

и

$500

млн в 25-

летних

облигациях,

всего на

впе-

чатляющую

сумму

в

$ 1 млрд.

/

Для двух ведущих участников

процесса размещения, Solomon Bro-

thers и

Merrill

Lynch, эта сделка

была

важной,

поскольку

она пре-

доставляла золотую возможность

для них проникнуть в узкий

круг

ведущих

американских

промыш-

ленных

корпораций,

так называе-

мых «голубых

фишек»,

которые

размещают

свои ценные

бумаги.

Первоначально к сделке была при-

влечена Morgan

Stanley

and Com-

pany, наиболее престижная инвес-

тиционная

банковская фирма и

давний советник IBM. И Morgan

Stanley, и Solomon Brothers делали

многочисленные попытки посове-

товать компании IBM выбор

вида

финансирования и как наилучшим

образом прощупать рынки капита-

лов.

Окончательный план финан-

сирования был смесью предложе-

ний двух компаний. Morgan Stanley

была приглашена выступить в ро-

ли ведущего андеррайтера, но IBM

настояла на

тем,

чтобы

Solomon

Brothers была приглашена в каче-

стве

второго менеджера

проекта:

Компания аргументировала это

тем, что две фирмы смогут

наилуч-

шим образом разместить на рынке

такой большой объем облигаций.

Роберт Г. Б.

Болдуин,

президент

компании Morgan Stanley, выска-

зался против этого: предложения,

заявив, что устоявшаяся политика

его фирмы состоит в

том,

чтобы

был или один

менеджер

проекта,

или ни

одного

вообще. Болдуин

рассматривал любое отклонение

от

такой политики как снижение

статуса Morgan Stanley и, в долго-

срочной

перспективе,

его прибы-

лей, поскольку совместное управ-

ление подразумевает разделение

комиссионных. В конце концов

вторым гарантом размещения вы-

ступил

Menill

Lynch.

Точкой отсчета при

образова-

нии

цены

на бумаги

первокласс^

ных

корпоративных эмитентов, та-

ких как IBM, является

доходность

ценных

бумаг

Казначейства

с со-

поставимыми сроками обращения.

IBM хотела, чтобы оба блока цен-

ных бумаг

оценивались

всего

на

5

базисных пунктов выше,

чем

каз-

начейские облигации. Опрос дву-

мя

ведущими

участниками

раз-

мещения

своих клиентов дал

отрицательный ответ на такой ва-

риант;

последующее

'предложение

о

спрэде

в

10

базисных

пунктов

также было

отвергнуто.

После ряда предложений, контр-

предложений и бесчисленных

.те-

лефонных

звонков

на высшем

уровне удалось достичь соглаше-

ния о

цене.

IBM

согласилась

с до-

ходностью

по своим

нотам

на

7

пунктов выше, чем

по

нотам Каз-

начейства,

и с доходностью по

облигациям на

12

пунктов

выше,

чем по сопоставимым облигациям

Казначейства.

Сделка была совер-

шена в

12:40.

В тот же день ситуация

стала

быстро изменяться, когда

процент-

ные ставки по бумагам

Казначей-

ства

поднялись на 5

процентных

пунктов,

уничтожив

почти

поло-

вину

с трудом утвержденного

спрэ-

да. В четверг, 4 октября,

Казначей-

ство разместило на аукционе $ 2,5

млрд нот с 4-летним сроком обра-

щения.

Синдикат ожидал, что

эти

ноты

принесут

доход немного

выше нот IBM; вместо этого их

до-

ходность составила на целых

17

пунктов больше. В пятницу кредит-

ный

рынок.

начал

беспокоиться в

результате циркулирующих

слухов

о том, что Пол

Волкер,

председа-

тель Совета директоров ФРС,

бли-

зок к отставке. После этого

в

те-

чение уик-энда ФРС приняла

драконовские

антиинфляционные

меры для

снижения

напряженнос-

ти

на

кредитном

рынке.

Когда рынки открылись в поне-

дельник 8 октября, процентная

ставка резко поднялась, а цены

об-

лигаций пошли вниз.

Процентные

ставки продолжали расти, и

:к

сре-

де Solomon Brothers была

вынужде-

на выйти

изхиндиката

по разме-

щению

— это означало, что каждый

член

больше

был не обязан прода-

вать облигации по цепе

синдиката,

а

мог

продавать их по

любой

цене,

которую ему за эти бумаги

дадут.

Сколько

потерял

на этой

сделке

гарантийный синдикат?

.Самые

лучшие

оценки

на

Уолл-стрит

по-

казывали, что участники синдика-

та потеряли от $ 10

млп

до $ 15 млн

на своем размещении. Однако

если

бы они соответствующим образом

застраховали свой риск, то

могли

бы избежать потерь на этой сделке

с

IBM.

У участников синдиката на

руках находились длинные

бумаги

/ЯМ.Стоимость

которых упала

вме-

сте с

ростом.процентных

ставок.

Они могли застраховать

одновре-

менно свою позицию при помощи

короткой

позиции

по фьючерсным

контрактам на облигации

Казна-

чейства. Потери

участников

син-

диката при размещении данных

бумаг IBM

бы

ли бы

компсисирова^

ны

в таком случае Прибылью от

их

короткой позиции по фьючерсным

контрактам. Конечно, если бы

вме-

сто этого процентные ставки

упа-

ли,

увеличение

стоимости

долга

IBM

компенсировало

бы соответ-

ствующее

уменьшение

стоимости

фьючерсной.позиции.

..;

:

-...'•-..'•.•

Глава 19. Инвестиционные банки,

венчурный

капитал и

хеджевые

фонды

563

на под названием разница курсов продавца и по-

купателя. Конечно, вместе с правом собственнос-

ти на активы передается и риск ценовых измене-

ний, вызванных изменениями экономических и

рыночных условий. Поскольку фирмы, работаю-

щие с ценными бумагами, имеют не такой уж

большой капитал, незначительные изменения в

цене принадлежащих им ценных бумаг могут при-

вести к банкротству.

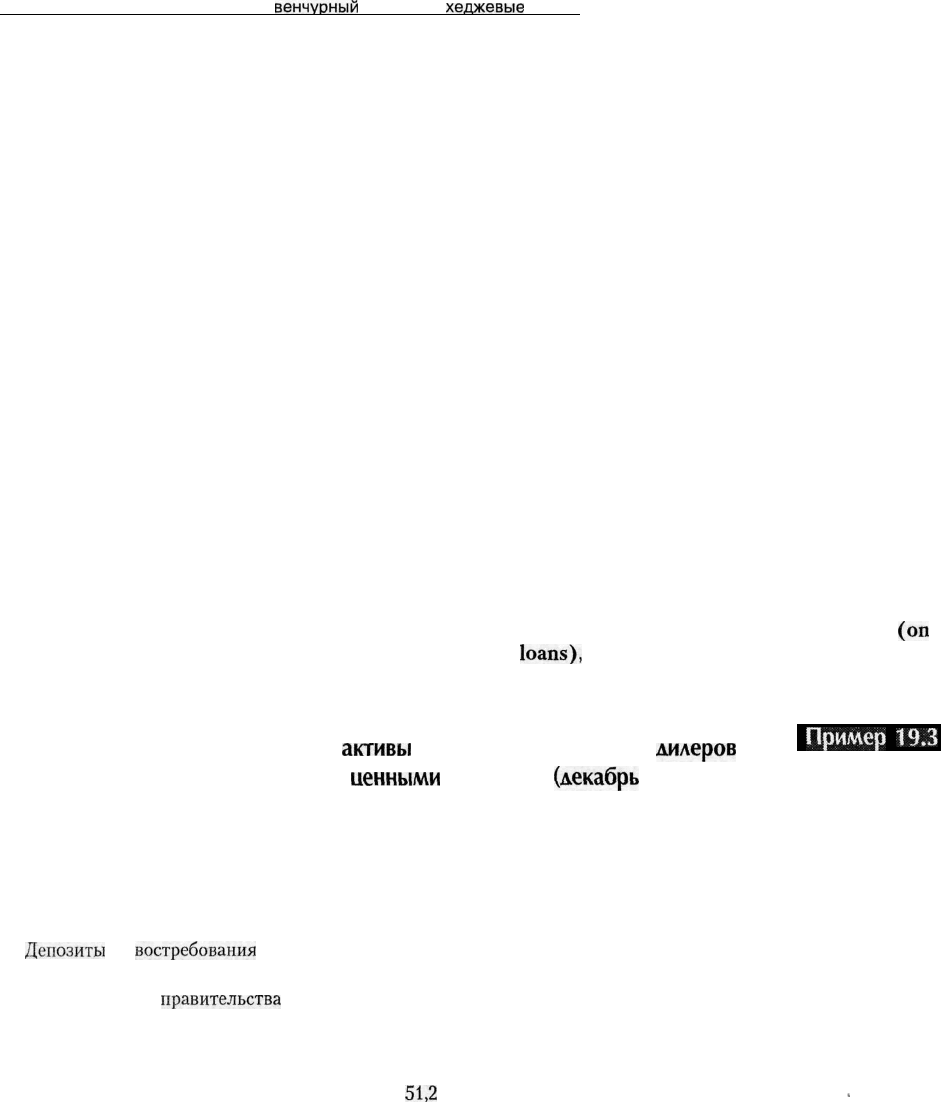

Пример 19.3 показывает состояние финансо-

вых активов и обязательств брокеров и дилеров

фондового рынка. Заметьте, что самым большим

разделом активов является кредит под покупку

ценных бумаг. Он представляет собой ресурсы,

которые брокерские фирмы ссудили своим кли-

ентам для покупки ценных бумаг на условиях ис-

пользования маржинального счета. Маржиналь-

ная торговля, или торговля в кредит, просто

означает, что инвестор может приобрести ценные

бумаги, частично используя при их оплате заем-

ные средства. Например, если клиент использует

40 % маржу, это означает, что 40 % такой инвести-

ции финансируется собственными деньгами ин-

вестора, а остаток, или 60 %, финансируется день-

гами, позаимствованными у брокерской фирмы.

Большинство видов ценных бумаг может быть

приобретено в кредит или с использованием мар-

жи — например, обыкновенные и привилегиро-

ванные акции, облигации корпораций и Казна-

чейства, конвертируемые облигации, варранты,

товары, финансовые фьючерсы и бумаги взаим-

ных фондов. Требования к операциям с использо-

ванием маржи, или кредита брокера, устанавли-

ваются Советом управляющих Федеральной

резервной системы, и они в настоящее время оп-

ределяют предел использования кредитных ре-

сурсов в размере 50 % стоимости как для акций,

так и для долговых ценных бумаг. Другие основ-

ные активы брокеров и дилеров образуются из

ценных бумаг, которые представляют собой нет-

то-активы дилеров или остатки от размещенных

эмиссий.

Основным источником денежных средств для

брокеров и дилеров является кредит на покупку

ценных бумаг. Остатки по клиентским счетам

представляют собой средства, которые брокеры и

дилеры должны своим клиентам в результате про-

дажи ценных бумаг, принадлежащих клиентам, а

также средства клиентов, хранящиеся на счетах

управления наличностью. Краткосрочное банков-

ское финансирование осуществляется в форме

ссуд до востребования, или онкольных ссуд

(on

call

loans),

которые обеспечиваются приобретае-

мыми ценными бумагами, и в виде соглашений об

Финансовые

активы

и пассивы брокеров и

дилеров

по работе с

ценными

бумагами

(декабрь

1998 г.)

ПриМеЬ

19.3

Брокеры и дилеры, работающие на рынке ценных бумаг, получают большую часть своих средств за счет

остатков по счетам клиентов и при помощи заимствования у американских и зарубежных банков. Они исполь-

зуют эти денежные средства для покупки облигаций и акций, а также для кредитования своих клиентов.

Финансовые активы (в $ млрд)

Финансовые обязательства (в $ млрд)

Депозиты

до

востребования

и наличность 25,2

Бумаги открытого рынка 27,8

Ценные бумаги

правительства

США 37,4

Ценные бумаги органов власти штатов

и муниципалитетов 13,2

Корпоративные и зарубежные облигации 81,4

Акции компаний

51,2

Кредиты на покупку ценных бумаг 152,5

Другие активы 452,5

Всего активов 840,9

Соглашения об обратном выкупе 172,7

Корпоративные облигации 42,5

Обязательства по торговым расчетам 18,9

Кредиты на покупку ценных бумаг от банков 142,4

Остатки на счетах клиентов 274,2

Налоги 13,2

Другие обязательства

•

132,2

Всего обязательств 784,7

Источник: Federal Reserve Board, Flow of Funds Accounts, March 12,1999.

564

Часть 5. Финансовые

институты

обратном выкупе (repurchase agreements), кото-

рые представляют собой продажу ценных бумаг

кредитору заемщиком на условиях их обратной

покупки по более высокой цене. Онкольные ссу-

ды и соглашения об обратном выкупе обычно пре-

доставляются на ежедневной основе.

Универсальные

брокерские фирмы. Брокерские

фирмы конкурируют за клиентуру при помощи

предоставления широкого спектра услуг, предла-

гаемого фондовыми брокерами или уполномо-

ченными представителями. Фондовые брокеры

должны быть лицензированы Национальной ас-

социацией дилеров ценных бумаг (NASD) и со-

блюдать этические правила этой ассоциации и тех

фондовых бирж, на которых они работают. NASD

является саморегулирующимся органом, объеди-

няющим брокерские фирмы. За свои услуги фон-

довые брокеры получают комиссионные, которые

варьируются в зависимости от вида предоставля-

емых услуг. Основные услуги, предлагаемые уни-

версальными брокерскими фирмами, описывают-

ся ниже.

Хранение ценных бумаг. Инвесторы могут оста-

вить ценные бумаги у брокера для обеспечения их

сохранности; таким образом, инвестор не должен

арендовать специальную депозитную ячейку или

физически переводить ценные бумаги из или в

брокерскую контору при совершении сделок с

ними. Инвесторы защищены от потери ценных

бумаг или наличных средств, находящихся на хра-

нении у брокеров, Корпорацией защиты интере-

сов инвесторов в ценные бумаги

{Security

Investors

Protection Corporation,

SIPC).

Эта корпорация

страхует каждый клиентский счет на сумму до

$ 500 000 в ценных бумагах и до $ 100 000 налич-

ными. Однако заметим, что корпорация не гаран-

тирует долларовую стоимость ценных бумаг, а га-

рантирует только то, что ценные бумаги сами по

себе будут возвращены владельцу.

Осуществление

торговых операций. Брокер за-

рабатывает комиссионные, покупая и продавая

любые виды финансовых ценных бумаг, от цен-

ных бумаг американского казначейства до спеку-

лятивных инструментов, таких как фьючерсы и

опционы. Брокеры проводят свои операции на

всех основных биржах, таких как Нью-Йоркская

фондовая биржа; на любых региональных бир-

жах, таких как Фондовая биржа Цинциннати или

Бостонская фондовая биржа; и на внебиржевом

рынке, где обращается большинство долговых

обязательств,

таких как американские казначей-

ские облигации и более спекулятивные обыкно-

венные акции.

Инвестиционное

консультирование.

Брокер-

ские фирмы предоставляют большой объем ин-

формации инвестиционного характера и оказы-

вают консультационные услуги своим клиентам,

начиная от простых советов по выбору акций и

облигаций до детальных исследовательских отче-

тов, написанных аналитиками по ценным бумагам,

по конкретным инвестиционным позициям. В до-

полнение к этому некоторые фирмы выпускают

периодические публикации или бюллетени, в ко-

торых анализируется состояние экономики, рын-

ка и отдельных отраслей, а также представляют

перечень ценных бумаг или инвестиционных ин-

струментов, которые аналитики фирмы рекомен-

дуют инвесторам покупать или продавать.

Кредиты на покупку ценных бумаг

(маржиналь-

ный кредит). Клиенты брокерских фирм могут

пользоваться наличным счетом или маржиналь-

ным (кредитным) счетом. Те, кто пользуется на-

личным счетом, должны оплачивать приобретае-

мые ценные бумаги наличными средствами в

момент их покупки. Клиент может также исполь-

зовать возможности маржинального счета, кото-

рые позволяют инвестору занять часть денег у бро-

керской фирмы для оплаты купленных ценных

бумаг. Процентная ставка по такой ссуде обычно

бывает на 1-2 % больше, чем ставка по онкольным

ссудам, которые берет сам брокер (ставка, по

которой брокеры могут занимать средства у ком-

мерческих банков), которая в свою очередь обыч-

но немного ниже ставки

прайм-рэйт

у коммерче-

ских банков.

Услуги по управлению

наличностью.

В послед-

ние годы основные брокерские фирмы предложи-

ли инвесторам ряд программ, связанных со счета-

ми управления наличностью (cash management

account, CMA). Хотя подобные услуги могут раз-

личаться в разных фирмах, обычный счет управ-

ления наличностью позволяет инвесторам выпи-

сывать чеки в пределах остатка по счету и

стоимости ценных бумаг, которые они держат на

своих торговых счетах в брокерской фирме. Бро-

керская фирма также может распространять сбе-

регательные депозиты коммерческих банков и

специальных сберегательных учреждений; т. е.

брокерская фирма продает имеющие федераль-

ную страховку сберегательные депозиты инвесто-

рам, желающим держать долгосрочные застрахо-

ванные депозиты и не быть оштрафованными за

Глава 19. Инвестиционные банки,

венчурный

капитал и

хеджевые

фонды

565

возможное досрочное изъятие вклада. Наконец,

некоторые брокерские фирмы эмитируют кредит-

ные карточки (такие как Visa) для владельцев

своих счетов типа

СМ

А, которые позволяют кли-

ентам получать с их помощью средства в пределах

остатка по счету или занимать средства против

обеспечения в виде ценных бумаг на своем счете в

брокерской фирме. Таким образом, счета по уп-

равлению наличностью позволяют брокерским

фирмам предоставлять множество услуг, анало-

гичных услугам коммерческих банков, но в то же

время не попадать под ограничительные меры в

области регулирования банковской деятельности.

Дисконтные брокерские фирмы. В последние

годы появился новый вид брокерской фирмы, ко-

торый конкурирует с универсальными брокерски-

ми фирмами, так называемый дисконтный брокер,

предоставляющий более узкий ассортимент бро-

керских услуг и передающий возникающие в ре-

зультате экономии средства самим инвесторам.

В частности, большинство дисконтных брокер-

ских фирм не обладает высокооплачиваемым

исследовательским персоналом, предлагающим

аналитические доклады, или уполномоченными

представителями, занимающимися предоставле-

нием советов о текущих приобретениях и прода-

жах. Вместо этого они нанимают телефонных

клерков для приема заказов от клиентов. Эти

клерки не занимаются исполнением заказов, не

дают консультаций по инвестициям и работают за

скромное жалованье. Так и возникает экономия,

передаваемая инвесторам за счет снижения ко-

миссионного вознаграждения дисконтного броке-

ра по сравнению с универсальными брокерами.

Банки как брокеры. Важно отметить, что Закон

Гласса—Стигалла

не запрещает коммерческим

банкам действовать в качестве брокеров от имени

своих клиентов. Вспомните, что брокеры в отли-

чие от дилеров не получают титул собственности

на ценные бумаги, а только сводят вместе продав-

цов и покупателей, что разрешено им Законом о

коммерческих банках. Однако банки до

1980-х

гг.

не уделяли особого внимания своим брокерским

полномочиям или возможностям ведения этого

направления деятельности, за исключением об-

служивания немногих крупных счетов трастовы-

ми департаментами. Начиная с

1980-х

гг. коммер-

ческие банки начали предлагать услуги в торговле

ценными бумагами своим розничным клиентам,

обычно в форме дисконтного брокерского обслу-

живания.

Некоторые банки начали свои собственные

брокерские операции при помощи

проникнове-

ния в состав учредителей или каких-то других

способов вступления в совместные соглашения, в

результате чего банк покупал брокерские услуги у

существующей фирмы по работе с ценными бума-

гами и продавал их на рынке от своего собствен-

ного имени. Сегодня более 2000 банков ведут ак-

тивную брокерскую деятельность в интересах

своих клиентов. И хотя количество банков, пре-

доставляющих брокерские услуги, впечатляет, в

большинстве случаев их операции не настолько

прибыльны, как ожидалось.

Арбитражная

деятельность.

Деятельность в

области арбитража тесно связана с деятельностью

инвестиционных банковских фирм в качестве

маркет-мейкеров.

Существенное различие меж-

ду поддержанием рынка в качестве дилера или в

качестве арбитражера состоит в том, что безрис-

ковая арбитражная сделка включает в себя одно-

временную покупку и продажу ценной бумаги с

целью использования ценовой аномалии, которая

может существовать между двумя рынками. На-

пример, если

акции

Дженерал Моторс продаются

по $ 35 за акцию на Нью-Йоркской фондовой

бирже (НЙФБ) и за $ 34 на Тихоокеанской фон-

довой бирже (ТОФБ), арбитражер из инвести-

ционного банка смог бы купить акцию на ТОФБ

по $ 34 и продать ее на НЙФБ за $ 35. Процесс

продолжался бы до тех пор, пока существовала бы

достаточно большая разница в цене между двумя

биржами, чтобы оставалась какая-то прибыль от

арбитража после покрытия

трансакционных

из-

держек. Поскольку инвестиционные банки отли-

чаются низкими издержками при осуществлении

собственных торговых операций, их арбитраже-

ры

обычно могут находить и использовать воз-

можности для арбитражных операций до того, как

они станут достаточно прибыльны для широкой

публики. Инвестиционные банки считают, что

арбитражная деятельность не только приносит

прибыль, но и увеличивает эффективность фи-

нансовых рынков.

Частные размещения

Для многих видов бизнеса публичная продажа

ценных бумаг (акций или долговых обязательств)

не подходит. Частное размещение — это метод

эмиссии ценных бумаг, при котором эмитент про-

дает свои ценные бумаги заранее определенным

566

Часть 5. Финансовые

институты

инвесторам. Поскольку не существует никакой

процедуры андеррайтинга при сделке частного

размещения, роль инвестиционного банка состо-

ит в сведении вместе продавца и покупателей, в

предоставлении помощи при определении спра-

ведливой цены для продаваемых бумаг и в про-

ведении самой сделки. За оказание этих услуг

инвестиционные банки получают определенные

комиссионные. Фирмы делают выбор между част-

ным размещением и публичной продажей в зави-

симости от того, какой метод продажи принесет

эмитенту максимальную прибыль от продажи

ценных бумаг с учетом

трансакционных

издержек.

Чтобы попасть под определение процедуры ча-

стного размещения, продажа ценных бумаг долж-

на ограничиваться небольшой группой аккре-

дитованных инвесторов. Чтобы считаться

аккредитованным инвестором, физическое или

юридическое лицо должно отвечать определен-

ным требованиям относительно величины своего

дохода и благосостояния. Основанием для осу-

ществления частного размещения служит тот

факт, что аккредитованные инвесторы являются

квалифицированными в финансовом отношении

и не нуждаются в той защите, которую обеспечи-

вает процесс регистрации. Типичными аккреди-

тованными инвесторами являются страховые

компании, пенсионные фонды, взаимные фонды

и представители венчурного капитала.

Частные размещения имеют некоторые пре-

имущества по сравнению с публичным размеще-

нием ценных бумаг. Они отличаются меньшими

издержками с точки зрения времени и денег, чем

регистрируемые в Комиссии по ценным бумагам

и

биржам,

а эмитенты не обязательно должны рас-

крывать конфиденциальную информацию. Так

как число инвесторов невелико, в случае необхо-

димости более легко заново обговорить условия

частного размещения. Недостаток частного разме-

щения состоит в том, что ценные бумаги не обла-

дают установившейся рыночной ценой, они харак-

теризуются меньшей ликвидностью и меньшим

интересом со стороны потенциальных инвесторов,

чем в случае их публичного размещения.

Слияния и поглощения

Начиная с 1960-х годов большинство инвестици-

онных банков активно участвовало в бизнесе по

проведению слияний и поглощений

(merger

and

acquisition business, M&A). Эта деятельность

обычно проводится специализированным депар-

таментом по слияниям и поглощениям, в котором

работает высококвалифицированный персонал,

специализирующийся на определенных типах

сделок такого рода. Участники таких групп стара-

ются определить фирмы с избытком наличности,

имеющие возможность приобрести другие фир-

мы, компании, которые могли бы быть проданы,

а также фирмы, которые могли бы оказаться

привлекательными для других фирм в качестве

объекта поглощения. Основным экономическим

мотивом для большинства слияний является же-

лание увеличить стоимость объединенной фир-

мы — так называемая экономическая синергия.

То есть если компании А и В сливаются вместе

для образования компании С, то стоимость ком-

пании С должна превысить суммарную стоимость

компаний А и В, взятых по отдельности.

Инвестиционные банки обеспечивают ряд услуг

для предприятий, участвующих в процессах

М&А:

(1)

помогают договориться о слиянии; (2) оказы-

вают помощь намеченным фирмам в противодей-

ствии поглощению; (3) они помогают определить

стоимость целевой фирмы. В

1980-х

гг. количество

слияний и поглощений было весьма значительным

и прибыль от работы М&А подразделений была

большой. Например, на переговорах о поглощении

компании Conoco инвестиционный банк, консуль-

тирующий компанию

DuPont,

First Boston, получил

в качестве комиссионных более $ 15 млн. В то же

время инвестиционный банк Conoco, Morgan Stan-

ley, получил $ 15 млн за защиту этой фирмы от по-

пытки приобретения. В начале 1990-х гг. объем сде-

лок по слиянию компаний существенно снизился

по сравнению с предыдущим десятилетием, что от-

разилось на величине комиссионных. Однако в

1994 и 1995 гг. уровень активности в области слия-

ний вновь пошел вверх.

В последние

годы

крупные банки в денежных

центрах активно конкурировали с инвестицион-

ными банками за заказы в области

М&А.

Работа в

области слияний и поглощений дополняет дея-

тельность коммерческих банков по проведению

частных размещений и совпадает с их стремлени-

ем участвовать в предоставлении полноценных

инвестиционных банковских услуг.

Другие виды деятельности

Инвестиционные банки являются исключитель-

но гибкими организациями и предоставляют

Глава 19. Инвестиционные банки,

венчурный

капитал и

хеджевые

фонды

567

фактически любые финансовые услуги, принося-

щие достаточный доход. Например, учитывая вы-

сокую степень квалификации персонала инвести-

ционных банков, финансовое консультирование

является естественной услугой, которую они мо-

гут предоставить своим клиентам. Услуги в обла-

сти финансового консультирования включают в

себя помощь клиентам в финансовом планиро-

вании, определении оптимальной финансовой

структуры фирмы или ее дивидендной политики,

а также проведение соответствующих исследова-

ний для серьезных проектов в области капитало-

вложений. Репутация в области консультирова-

ния некоторых инвестиционных банков достигла

столь высокого уровня, что финансовый консал-

тинг является для них основным источником до-

хода и обладает безусловным конкурентным пре-

имуществом по сравнению с другими видами

деятельности.

Другим важным направлением деятельности

для инвестиционных банков стали продажи и ин-

вестиции в недвижимость. Начиная с 1970-х гг.

крупные институциональные инвесторы стали все

больше интересоваться приобретением недвижи-

мого имущества. Уловив эту возможность, инве-

стиционные банки создали специальные отделы

по работе с недвижимостью или филиалы, кото-

рые предлагали клиентам купить или продать

крупные объекты коммерческой недвижимости,

такие как офисные здания, торговые центры и

сельскохозяйственные угодья. В

1980-х

гг. отделы

недвижимости принесли значительные прибыли

инвестиционным банкам, поскольку их деятель-

ность подогревалась нефтедолларами из богатых

нефтью стран и средствами японских инвесторов,

заинтересованных в американской недвижимос-

ти в результате низкой стоимости доллара отно-

сительно йены.

Проверьтесебя

1.

В чем состояла цель принятия Закона Гласса—

Стигалла?

2. Расскажите

о

тех этапах, которые должны быть

пройдены при размещении нового выпуска

ценных бумаг.

3. В каких видах деятельности помимо размеще-

ния новых эмиссий участвуют инвестицион-

ные банки?

Венчурный капитал

За последние 20 лет возникли новые финансовые

посредники — венчурные фирмы. Венчурные

фирмы управляли инвестициями на общую сум-

му менее $ 3 млрд в

1970-х

гг.

Сегодня они управ-

ляют свыше $ 100 млрд. Термин «венчурный ка-

питалист»

обычно используется для обозначения

институциональных инвесторов, которые предос-

тавляют средства для финансирования акционер-

ного капитала молодых предприятий и играют

активную роль в консультировании их управ-

ляющих. Эти средства послужили основным

источником акционерного капитала для новых

предприятий, особенно в отраслях высоких тех-

нологий.

Что такое венчурный капитал?

Новые корпорации мобилизуют средства из мно-

жества источников. Первоначальное финанси-

рование обычно предоставляется учредителями

фирмы и их друзьями, а последующие финансо-

вые вливания часто приходят из банков и отдель-

ных инвесторов. В конечном итоге успешное вен-

чурное предприятие способно собрать средства за

счет публичного размещения своих акций или

быть поглощено более крупной корпорацией. Вен-

чурный капитал является еще одним источником

средств для финансирования роста предприятия.

Венчурные капиталисты — это ориентированные

на участие в акционерном капитале инвесторы,

которые также предоставляют услуги по налажи-

ванию менеджмента в данной компании. Скорее

всего, они инвестируют свои средства после того,

как будет исчерпан вложенный учредителями ка-

питал, но до

того,

как компания сольется с более

крупной фирмой или предпримет первичное пуб-

личное предложение своих акций.

Кто такие венчурные капиталисты?

Фирмы венчурного капитала разбиваются в ос-

новном на три категории: частные независимые

фонды, корпоративные филиалы и финансируе-

мые за счет государства инвестиционные корпо-

рации для малого бизнеса. Частные независимые

фонды, организованные, как правило, в форме

партнерства с ограниченной ответственностью,

являются самыми крупными. Обычный фонд

управляет средствами в сумме от $ 50 млн до

568

Часть 5. Финансовые

институты

$ 100 млн, почти три четверти всех фондов вен-

чурного капитала управляют средствами на сумму

от $ 25 млн до $ 250 млн, а самые крупные из них

управляют активами на сумму свыше $ 1 млрд.

Частные независимые венчурные фонды моби-

лизуют капитал из разных источников, но более

половины его приходит от других финансовых по-

средников, таких как пенсионные фонды и страхо-

вые компании. Представители частного венчур-

ного капитала получают компенсацию двумя

способами: управленческие комиссионные и при-

читающийся процент от доходов самого фонда.

Вознаграждение за управление обычно составляет

1-2 % от стоимости активов фонда. Управленче-

ские комиссионные покрывают расходы по дея-

тельности венчурного фонда. Из них выплачива-

ются заработная плата, затраты на офисы и

командировочные расходы, связанные с исследова-

нием потенциальных инвестиций. Причитающий-

ся процент представляет собой побудительную

долю вознаграждения венчурного капиталиста. Как

правило, венчурный предприниматель получает

20 % от прибылей, которые получает фонд. В неко-

торых случаях венчурный капиталист получает

20 % прибылей только после того, как инвесторы

получат некоторую номинальную норму дохода на

их инвестиции, например 8 % в год.

Филиалы корпораций, специализирующихся на

венчурном финансировании, осуществляют инвес-

тиции для диверсификации деятельности мате-

ринской компании и для того, чтобы получить зна-

ние о новых технологиях, которые могут получить

применение в их главном бизнесе. Представители

корпоративных венчурных фондов предпочитают

инвестировать в более зрелые компании, и в слу-

чае, если компания добьется успехов в своей дея-

тельности,

они склонны скорее попытаться погло-

тить венчурное предприятие целиком, чем

допустить публичное размещение его акций.

Инвестиционные компании для малого бизне-

са

(SBICs)

также осуществляют венчурные инве-

стиции. Учрежденные на основании Закона об

инвестиционных компаниях для малого бизнеса

1958 года, они действуют как инвестиционные

трастовые фонды закрытого типа, лицензируемые

и контролируемые

Управлением

по делам малого

бизнеса. Многие из них являются филиалами

банков или страховых компаний. Роль этих инве-

стиционных компаний для малого бизнеса изме-

нялась со временем: федеральное правительство

иногда активно использовало их для пополнения

акционерного капитала малых предприятии, а

иногда, когда потребность малого бизнеса в до-

ступе на рынок капиталов была небольшой, они,

напротив, играли минимальную роль.

Существует также ряд неформальных источни-

ков венчурного капитала. Некоторые новые пред-

приятия получают ресурсы от больших корпора-

ций, не занимающихся официальным венчурным

бизнесом. Многие новые венчурные предприятия

получают финансирование от частных инвесто-

ров, известных как «ангелы». Иногда эти люди

являются друзьями или родственниками учреди-

телей, но во многих случаях они сами являются

успешными предпринимателями, которые разби-

раются в проблемах конкретной отрасли и имеют

свою собственную точку зрения на шансы компа-

нии стать успешным предприятием.

В какие виды бизнеса инвестируют

венчурные капиталисты?

Венчурные капиталисты обычно предпочитают

вкладываться в бизнес, связанный с технология-

ми, в таких отраслях, как электроника, компью-

терное программное обеспечение и соответст-

вующие услуги по его наладке и установке,

биотехнологии, медицина и производство про-

мышленных товаров. По некоторым причинам

предприятия, связанные с производственным

бизнесом, выступают более интенсивными поль-

зователями средств венчурного финансирова-

ния, чем предприятия в сфере услуг. Временной

лаг между образованием бизнеса и началом про-

даж обычно длиннее в отраслях материального

производства, чем в сфере услуг. Этот цикл раз-

вития особенно продолжителен для инновацион-

ных продуктов и того, что производится при по-

мощи высокотехнологичных процессов. Кроме

того, минимально эффективный масштаб произ-

водства обычно крупнее в промышленном бизне-

се. Эти факторы увеличивают требуемый уро-

вень финансирования и уменьшают ликвидность

инвестиций, что ведет к увеличению потребнос-

ти во внешнем финансировании акционерного

капитала компаний.

Этапы венчурных капитальных

инвестиций

Существуют три ранних стадии финансирования.

(1)

Семенное финансирование — это капитал,

Глава 19. Инвестиционные банки,

венчурный

капитал и хеджевые фонды

569

предоставляемый на «идейной» стадии. Капитал,

который обычно составляет меньше $ 100 000,

идет на разработку продукта, маркетинговые

исследования, а предоставляется он обычно от-

дельными лицами. (2) Начальное финансирова-

ние — это капитал, используемый на разработку

продукта и начальный маркетинг. Он обычно тре-

буется тем компаниям, которые работают около

года, но еще не продавали свои продукты и услу-

ги. (3) Финансирование первого этапа — это ка-

питал,

предоставляемый для начала производства

и продаж.

Выделяются также три стадии расширенного

финансирования. (1) Финансирование второго

этапа представляет собой капитал, используемый

для первоначальной экспансии компании, кото-

рая уже производит и продает свою продукцию.

Компания имеет доходы, но может в это время

еще не быть прибыльной. (2) Финансирование

третьего этапа — это капитал, предоставленный

для финансирования серьезного расширения сво-

ей деятельности, такого как увеличение произ-

водственных площадей, улучшение продукции

или маркетинг. (3) Промежуточное финансиро-

вание, или финансирование до начала размеще-

ния акций

(«мезанинное»)

— капитал, который

дается компании, от которой ожидают выхода на

фондовый рынок в пределах года или около того.

Структура венчурных капитальных

вложений

Форма инвестиций изменяется от компании к

компании, но при этом инвестиции обладают тре-

мя общими характеристиками: значительный

контроль над принятием управленческих реше-

ний, определенная защита против негативных

рисков и наличие доли в величине увеличивше-

гося капитала. Обычно венчурные капиталисты

получают место в Совете директоров. Популяр-

ным средством для инвестирования в зарождаю-

щиеся компании являются привилегированные

акции, которые дают владельцу право купить вме-

сто них или конвертировать их в обыкновенные

акции. Владельцы привилегированных акций

имеют преимущественные права перед собствен-

никами обыкновенных акций в случае начала про-

цедуры ликвидации.

Возможность конвертировать свои акции по-

зволяет венчурным капиталистам участвовать в

распределении высоких прибылей, связанных с

успешными венчурными предприятиями, кото-

рые собираются приступить к публичному разме-

щению своих бумаг или готовы к поглощению со

стороны других фирм. В целом венчурные капи-

талисты неохотнее склоняются к финансирова-

нию при помощи долговых обязательств. Однако

если они это делают, то обычно комбинируют дол-

говые обязательства с какими-то инструментами,

обладающими особенностями акций, такими как

варранты, или конвертируемостью в обыкновен-

ные акции в более позднее время.

Какие ставки дохода требуются

венчурным капиталистам?

Венчурные капиталисты часто рассматривают

требуемую норму дохода как кратную той сумме

денег, которую они инвестировали в предприятие.

Например, венчурный капиталист

мог

бы ожидать

получение дохода, в десять раз превышающего

величину инвестированных в новую компанию в

рамках 6-летнего горизонта средств, что состав-

ляет норму дохода в 47 % годовых. Менее риско-

ванная инвестиция на третьей стадии в прибыль-

но работающую компанию могла бы ожидать

дохода, который в пять раз больше инвестиции с

временным горизонтом в 4 года, что составляет

норму дохода в

41

% годовых.

Это не означает, что фонды венчурного капита-

ла приносят доход своим инвесторам на уровне

40 % годовых. Некоторые из компаний, в которые

инвестируют венчурные капиталисты, окажутся

несостоятельными и тем самым принесут норму

дохода, равную нулю. Другие окажутся умеренно

успешными и смогут лишь удвоить инвестиции

венчурного капиталиста в пределах временного

горизонта от 4 до 7 лет. Например, на начальной

стадии формирования компании для каждой из 4

компаний, в которые вкладывают средства вен-

чурные фонды в расчете увеличить инвестирован-

ные средства в 10 раз за 6 лет, только две могут

принести ожидаемый доход, а две могут полнос-

тью обанкротиться. Таким образом, норма дохода

портфеля из четырех начинающих компаний со-

ставила бы только 31 % годовых.

Как оцениваются венчурные

инвестиции?

Наиболее важным аспектом процесса инвестиро-

вания венчурного капитала является определение

Глава 19. Инвестиционные банки,

венчурный

капитал и

хеджевые

фонды

571

получившихся результатов дает взвешенное зна-

чение стоимости компании. При использовании

чисел из примера 19.4 эта взвешенная стоимость

составит $ 22,9 млн. С учетом 6-летнего периода и

нормы прибыли в 45 % в год текущая стоимость

компании после финансирования составляет $ 2,5

млн. Опираясь сегодня на эту стоимость, венчур-

ный капиталист получает около 40 % собственнос-

ти за инвестиции в $ 1 млн. Данный расчет может

также включать в себя оценку ожидания для до-

полнительного финансирования, которое привело

бы к размыванию первоначальных инвестиций и

потребовало бы дополнительного перераспределе-

ния собственности для достижения намеченного

дохода.

Получение венчурного

финансирования

Предприятие делает заявку на получение финан-

совой помощи от фирмы венчурного финансиро-

вания, предоставляя бизнес-план. Бизнес-план

описывает продукт или услугу, которую произво-

дит компания, отрасль промышленности, в кото-

рой компания действует, содержит информацию

о руководстве компании, детальные финансовые

прогнозы и то, на что будут использованы полу-

ченные средства. Если бизнес-план заинтересует

венчурного капиталиста, обычно так происходит

в 10 случаях из 100, компания проходит суровую

проверку. Некоторые венчурные капиталисты

имеют свой собственный штат сотрудников для

исследования, в то время как другие обращаются

за помощью к специалистам из консультационных

компаний. В результате таких исследований боль-

шой процент обращений отвергается, в результате

чего только 1 компания из 10 реально может пре-

тендовать на получение финансирования. Таким

образом, венчурный капитал не так-то легко по-

лучить; из каждых 100 предоставленных бизнес-

планов только 10 компаний удостаиваются серь-

езного внимания, а из этих 10 только 1 получит

необходимый собственный капитал.

Хеджевые фонды

Индустрия

хеджевых

фондов за последнее время

подверглась огромным переменам и росла быст-

рыми темпами. Создаются новые фонды, а сама

отрасль испытала серьезный приток капитала со

стороны инвесторов. Изменения в законодатель-

ном и административном регулировании также

повлияли на эту отрасль, и определение того, что

такое

«хеджевый

фонд», стало еще более неопре-

деленным.

Хеджевые фонды формируют инвестицион-

ные пулы, используя комбинацию рыночных тео-

рий и аналитических методик для разработки

финансовых моделей, которые определяют, оце-

нивают и осуществляют решения о совершении

операций на рынке. Хеджевые фонды обычно

организуются в форме ограниченного товарище-

ства между управляющим фонда, который высту-

пает в качестве главного партнера, и инвесторов,

которые являются пассивными партнерами с ог-

раниченной ответственностью. Цель хеджевого

фонда состоит в обеспечении постоянной нормы

прибыли на уровне выше среднерыночного при

одновременном существенном сокращении риска

потерь.

Определение «хеджевого фонда» стало еще бо-

лее неясным. Традиционно

хеджевым

фондом

считался менеджер, инвестирующий средства как

в короткие, так и в длинные позиции, покупая ак-

ции (долгая позиция) и продавая акции, взятые в

кредит (короткая позиция). Это определение с тех

пор расширилось, включив в себя почти любого,

кто получает комиссионные выплаты в качестве

вознаграждения за совершенные операции. Одна-

ко это широкое определение становится значи-

тельно менее наполненным смыслом, когда тра-

диционные денежные менеджеры уже образовали

ограниченные товарищества в попытке отхватить

более высокие комиссионные платежи, которые

получали хеджевые фонды.

В 1998 году в управлении у хеджевых фондов

находилось свыше $ 300 млрд. Оценки 1994 года

находились всего лишь на уровне $ 100 млрд.

Этот рост происходит благодаря тем же самым

факторам, которые способствуют принятию всех

решений в сфере бизнеса: страх и жадность. Хед-

жевые фонды предоставляют возможность дивер-

сификации и привлекательные абсолютные нор-

мы прибыли. Диверсификация — это функция

корелляционных

связей между инвестиционны-

ми доходами. Хеджевые фонды исторически

имели очень низкую степень корреляции с тради-

ционными инвестициями. Следовательно, хедже-

вые фонды могут помочь снизить совокупный

риск инвестиционного портфеля. Кроме того, хед-

жевые фонды нацелены на абсолютные, а не отно-