Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 17. Сберегательные институты и ипотечные банки

513

2. Как ипотечные банкиры зарабатывают при-

быль?

3. В чем состоят основные тенденции и управ-

ленческие изменения в деятельности ипотеч-

ных

банков?

4. В чем состоят основные тенденции и управ-

ленческие изменения в деятельности ссудо-

сберегательных ассоциаций?

Резюме

»

Сберегательные институты были созданы для

того, чтобы обслуживать потребности тех людей,

которые хотят сохранить относительно небольшие

средства.

»

Сберегательные банки и ссудо-сберегательные ас-

социации являются сберегательными института-

ми, ориентированными на работу с ипотекой, ко-

торые держат большую часть своих активов в

ипотечных кредитах или обеспеченных ипотекой

ценных бумагах — в частности, для того чтобы по-

лучить налоговые льготы по федеральному подо-

ходному налогу.

»

Все уполномоченные сберегательные институты

могут получить федеральную страховку своих

вкладов (или паев) на тех же условиях, что и в

случае страхования депозитов в коммерческих

банках. Однако величина взносов, которые вып-

лачиваются за такую страховку,

изменяется

в за-

висимости от фондов федерального депозитного

страхования.

» Сберегательные институты, которые владеют

большим количеством закладных, должны управ-

лять риском изменения процентных ставок. Кре-

диты с переменной процентной ставкой, контрак-

ты на финансовые фьючерсы и опционы, свопы на

процентные ставки могут помочь в контроле над

процентным риском.

»

Ипотечные банки организуют, продают и обслу-

живают ипотечные кредиты. Они не держат у себя

эти кредиты в течение длительного времени, а до-

говариваются продать их

FNMA,

FHLMC,

GNMA

или другим покупателям ипотек. В последние

годы ипотечные банкиры организуют больше ипо-

течных кредитов, чем любой другой вид институ-

тов.

»

Компьютеры и коммуникационные нововведения

увеличили операционную эффективность ипотеч-

ных банков; следовательно, ипотечные банки дол-

жны оставаться на высоте в вопросах новых тех-

нологий,

чтобы остаться конкурентоспособными.

17

Зак.

№ 594

Сберегательные институты снизили степень при-

нятого на себя процентного риска за последние

годы при помощи более долгосрочных пассивов

(специальные

кредиты

Федеральных

банков

жи-

лищного кредита) и активов с более короткими

сроками погашения (закладные с переменной про-

центной ставкой, ипотечные производные ценные

бумаги с более короткими сроками обращения и

переменными ставками, а также потребительские

и коммерческие кредиты), а также за счет прода-

жи многих долгосрочных ипотечных ссуд с фик-

сированной процентной ставкой.

Многие сберегательные ассоциации являются

«взаимными» институтами, которые формально

принадлежат своим вкладчикам, а не акционерам.

Сберегательные банки и ассоциации в последние

годы все чаще преобразуются в акционерные инсти-

туты, чтобы быть в состоянии привлечь большее ко-

личество капитала, более легко осуществлять слия-

ния, стать частью холдинговых компаний и более

быстро расти самим. Они также стали больше по-

ходить на ориентированные на розничное обслужи-

вание коммерческие банки.

После серьезных убытков в 1980-х годах сберега-

тельные ассоциации получили новые контролиру-

ющие органы, вынуждены применять более стро-

гие принципы бухгалтерского учета и требования

к величине собственного капитала, а также сокра-

тить величину принимаемого на себя риска. В ре-

зультате эта отрасль стала финансово более силь-

ной по сравнению с 1980-ми годами, когда многие

финансовые институты были ослаблены благода-

ря слишком высокому процентному риску, ис-

пользованию неточной бухгалтерии или переходу

под руководство «недобросовестных операторов»

в результате продажи финансово истощенным

страховым фондом (FSLIC).

Вопросы

1.

Какие последние тенденции развития и изменения

в управлении имели место в каждом из видов сбе-

регательных институтов? Как каждый из этих ви-

дов изменил свое отношение к процентному риску?

2. Для чего и когда создавался каждый из видов аме-

риканских сберегательных институтов? Почему

сегодня они выступают как конкуренты коммер-

ческих банков в большей степени, чем это было в

начале их деятельности?

3. Назовите два основных типа проблем, которые

привели к банкротствам сберегательных институ-

тов в 1980-х годах.

514

Часть 5. Финансовые институты

4. В чем состоял недостаток вклада регулирующих

органов в

отдельные

проблемы сберегательных

институтов?

5. Какие изменения в рыночных процентных ставках

могут угрожать сберегательным институтам? По-

чему? Что они могут сделать для минимизации

этих проблем? Объясните, какие изменения в

уровне рыночных процентных ставок могут по-

мочь сберегательным институтам.

6. Объясните, как сберегательные институты могут

контролировать свой кредитный риск и риск лик-

видности.

7. Какие (а) основные правила и (б) главные контро-

лирующие органы определяют деятельность сбе-

регательных институтов? Как эти правила и

органы влияют на их деятельность?

8. Каковы главные активы и пассивы ипотечных бан-

ков? Чем они отличаются от других депозитных

институтов?

9. Если ипотечные банки организуют больше ипо-

течных кредитов, чем другие виды финансовых

институтов, почему они не держат на своем балан-

се в разделе активов пропорционально большое

количество закладных?

10. Как сберегательные институты изменили структу-

ру своих депозитов и обязательств, чтобы сокра-

тить процентный риск, принимаемый ими

на

себя

в последние годы? Можно ли говорить, что

они

полностью устранили свои

процентные

риски?

Почему да или почему нет?

11. Что является основным источником средств для

ипотечных банков? Почему им не требовались

большие объемы средств из этого источника, ког-

да они увеличили в последние годы ипотечное кре-

дитование?

12. Если ипотечный банк установил плату за подачу

заявления о получении кредита в размере $ 50 и

комиссионные за организацию кредита в 1

пункт,

какой валовый доход он мог бы заработать при

предоставлении кредита в $ 90 000?

13. Если ипотечный банк берет комиссионные за об-

служивание

в размере 25 базисных пунктов,

сколько он мог бы получить за инкассацию пер-

вого месячного платежа по кредиту на сумму в

$ 90 000? После того как сумма закладной была

выплачена наполовину, сколько будут составлять

комиссионные за обслуживание? Понятно ли

вам, почему важно эффективно осуществлять

процесс проведения

платежей

по ипотечному

кредиту, и почему ипотечные банки постоянно

стремятся обслуживать скорее новые, чем старые

ипотечные кредиты?

Глава 18

Кредитные союзы и финансовые компании

Кредитные союзы и финансовые компании вы-

дают

большое

количество потребительских кре-

дитов.

Кредитные союзы и финансовые компа-

нии

потребительского

кредита начали свою

деятельность

в начале 1900-х годов и одновре-

менно с этим в различных штатах было приня-

то

соответствуюш,ее

законодательство.

В тот

период времени коммерческие банки были

неза-

интересованы в выдаче

небольших

необеспечен-

ных кредитов частным лицам. Вдобавок законы

против ростовщичества, действующие на тер-

ритории штатов, часто ограничивали макси-

мальную величину процентной ставки по та-

ким ссудам, поэтому было

нерентабельно

выдавать

мелкие законные кредиты при отно-

сительно

высоких шансах возникновения дефол-

та. Хотя потребитель мог бы

занять

средства

у нелегальных акул ростовщического бизнеса

(вспомните, к примеру, о мафии), но

поскольку

такие кредиторы действовали вне рамок зако-

на, их методы получения долгов могли

оказать-

ся

оскорбительными

или даже жестокими.

Кредитные союзы

развивались

по немецкому

образцу, который был скопирован и в других ев-

ропейских странах, а также в Канаде. Кредит-

ные союзы

организовывались

наподобие «клу-

бов», чьи члены объединяли в один пул свои

сбережения и предоставляли их в долг друг дру-

гу. Первый кредитный союз в Соединенных Шта-

тах был организован в

Нью-Гемпшире

в

1909

году;

это была St. Mary's Cooperative Credit Association.

Поскольку

кредитные союзы организованы напо-

добие клубов, каждый член союза имеет один го-

лос вне зависимости от количества

сберегатель-

ных «паев» (депозитов), которыми он или она

владеют в этом кредитном союзе. В дополнение к

этому из-за клубной формы организации кредит-

ных союзов они не попадают под действие феде-

рального

подоходного налога на их чистый

процентный доход. Подобно клубу, члены кредит-

ного союза должны соответствовать «общим

обязательным

требованиям», поэтому не каж-

дый человек подходит для членства. Такие общие

требования обычно являются «профессиональны-

ми»

(люди, которые работают на одного работо-

дателя), «организационными» (люди, которые

принадлежат к одному и тому же профессиональ-

ному союзу,

профессиональной

ассоциации, церк-

ви и так далее) или в некоторых случаях

«резидентскими» (но

только

для людей, которые

живут в малонаселенных районах или врегионахс

низким уровнем доходов). В последние годы общие

обязательные

требования стали более широкими,

поскольку

кредитные союзы

попытались

расши-

рить

ряды своих членов для достижения эффек-

та экономии от масштабов производства.

516

Часть 5. Финансовые институты

Общие обязательные требования дают кре-

дитным союзам право выдавать небольшие кре-

диты с относительно низкими процентными

ставками с меньшей

вероятностью

невозврата,

чем в случае с

коммерческими

банками.

Поскольку

члены кредитных союзов обычно знают друг дру-

га, они осведомлены о том, кто скорее всего ока-

жется в состоянии

выплатить

свои долги. Это

было очень ценное знание в то время, когда индус-

трия выдачи кредитов еще не была развита. Чле-

ны кредитных союзов также знали, что это имен-

но их деньги предоставляются в кредит, и именно

они потеряют свои деньги, если ссуды не будут

возвращены. Таким образом, члены кредитных

со-

юзов могут

«поговорить»

с людьми, которые не

возвращают долг и принудить их погасить. В от-

личие от коммерческих банков, которые быстро

списывают просроченные задолженности, кре-

дитные союзы часто сохраняют неоплаченные

долговые обязательства в своих бухгалтерских

книгах на протяжении долгого времени и в конеч-

ном итоге получают соответствующие выпла-

ты, когда финансовое положение их членов улуч-

шается. Благодаря тому что работодатели

часто предоставляют для

использования

кредит-

ными союзами рабочее время своих служащих,

офисные площади и (в последнее время) компью-

терные возможности, их операционные расходы

оказываются ниже, чем могли бы

быть

в другом

случае, и учитывая низкие показатели убытков,

они в состоянии процветать, даже если они на-

значают относительно низкие ставки по потре-

бительским

кредитам.

Финансовые компании

потребительского

кре-

дита используют различные подходы к потреби-

тельскому кредитованию. Они выдают относи-

тельно небольшие наличные кредиты обычным

гражданам. В начале 1900-х годов многие штаты

приняли законодательство, аналогичное совре-

менному Унифицированному Кодексу Потреби-

тельского Кредита (UCCC), которое разрешало

финансовым компаниям получать

чартеры

шта-

тов и выдавать

потребительские

ссуды

по став-

кам, которые были выше, чем процентные став-

ки, определенные в законах о ростовщичестве.

В свою очередь, легально сертифицированные фи-

нансовые компании были обязаны использовать

гуманную практику сбора платежей, и ограничи -

вались в своей способности

собирать

неоплачен-

ные долги. Например, хотя финансовые компании

могли обратиться в суд, чтобы взыскать непога-

шенную

задолженность,

они не могли

предъявить

требования

(взыскать

в судебном порядке) пол-

ную сумму долга из зарплаты должника, или кон-

фисковать

и продать определенную собствен-

ность,

принадлежащую должнику, чтобы

получить средства для выплаты долга. Однако

высокие ставки, которые им было позволено на-

значать

по

небольшим

ссудам,разрешали

им, про-

должать

кредитовать

потребителей, даже если

их издержки по ссуде и показатели

потерь

были

выше, чем те же показатели у других кредиторов.

В

1930-х

годах финансовые компании расшири-

ли сферу своей

деятельности

в розничном бизне-

се, производители автомобилей учредили торго-

вые финансовые компании, которые выдавали

кредит потребителям, которые покупали их про-

дукцию. В дополнение к этому продавцы промыш-

ленных товаров также осуществляли финансиро-

вание покупателей через свои финансовые

филиалы. В конце 1960-х годов Конгресс начал при-

нимать

серьезные законодательные меры по защи-

те прав потребителей, получившие в 1978 году

свою

кульминацию

в дополнениях к Закону о банк-

ротстве. Новое законодательство затруднило

для финансовых компаний получение платежей по

потребительским

ссудам и

значительно

сократи-

ло

рентабельность

компаний

потребительского

кредитования. Как следствие, финансовые компа-

нии переключили свое внимание на

кредитование

деловых предприятий и выдачу ссуд, обеспечен-

ных недвижимостью. В

результате

потреби-

тельские

ссуды не являются сегодня доминирую-

щим направлением

деятельности

финансовых

компаний. В целом они владеют немного большим

объемом размещенных кредитов в деловом секто-

ре, чем в секторе

потребительского

кредитова-

ния, но они продолжают

оставаться

важными

кредиторами на обоих рынках.

В этой главе мы покажем ту роль, которую

играют на финансовых рынках кредитные союзы

и финансовые компании. Сначала рассмотрим

кредитные союзы, которые являются

специаль-

ной формой депозитных институтов из-за осо-

бой взаимной формы их организации и

специаль-

ных правил членства. Мы также обсудим их

торговые ассоциации, которые оказывают боль-

шое количество

у

слуг

большинству

более мелких,

менее квалифицированных кредитных союзов;

благодаря этому они способны

действовать

по-

добно крупной многофилиальной банковской

организации.

Глава

18.

Кредитные союзы и финансовые компании

517

Далее рассмотрим финансовые компании и по-

кажем, почему для них важно назначать относи-

тельно

высокие ставки для

относительно

неболь-

ших и краткосрочных

потребительских

кредитов.

Также обсудим

совокупность

правил регулирова-

ния, в условиях которых они действуют, и объяс-

ним,

какразличные

национальные нормы регулиро-

вания подталкивают финансовые компании к

объединению,

выделению более крупных объемов

кредитов бизнесу и под обеспечение в виде недви-

жимости, а также заставляют финансовые ком-

пании в последние годы действовать, во многом

на-

поминая коммерческие банки.

Хотя финансовые компании отличаются от

банков тем, что они обычно не открывают депо-

зиты населению в целях получения необходимых

средств, некоторые из них получают

чартеры

«промышленных

банков», которые дают им право

открывать

сберегательные

счета, а некоторые из

них раньше были поглощены

«небанковскими»

бан-

ками

потребительского

кредита, которые могут

принимать

вклады от населения, если они не выда-

ют коммерческих кредитов. Тем не менее, финан-

совые компании привлекают средства в

больших

количествах через продажу облигаций, акций и

коммерческих бумаг, а также берут кредиты у

банков и своих материнских компаний. После это-

го они выдают ссуды, которые в среднем меньше,

чем их средний источник средств. Депозитные ин-

ституты,

включающие коммерческие банки, сбе-

регательные институты и кредитные союзы, в

своей массе делают прямо противоположное, то

есть

получают средства из многочисленных мел-

ких источников и предоставляют их в кредит в

относительно

крупных количествах.

Кредитные союзы

Кредитные союзы* являются институтами вза-

имного кредитования. Они принимают депози-

ты частных лиц, желающих сберечь

небольшие

суммы средств, а также кредитуют членов союза

на относительно на приемлемых условиях.

Кредитные союзы организованы во многом

аналогично клубам. Каждый член имеет один го-

лос при выборе членов совета директоров. Каж-

дый член кредитного союза должен иметь один

или несколько сберегательных «паев» или долей

в кредитном союзе, чтобы пользоваться теми

возможностями, которые предоставляют кре-

дитные союзы, занимать с их помощью средства

или голосовать за совет директоров. Часто ми-

нимальный пай (вклад) в $ 25 требуется от каж-

дого члена, который вступает в кредитный союз,

но размер минимального взноса колеблется в за-

висимости от разных кредитных союзов. Совет

директоров определяет основные направления

политики кредитного союза, назначает исполни-

тельных менеджеров кредитного союза и может

изменять его персональный состав в случае не-

обходимости. Для того чтобы стать членом, че-

ловек должен подходить под общие обязатель-

ные требования данного кредитного союза.

Большая часть обязательных требований (свы-

ше 80

%)

является «профессиональными» (т.е.

члены союза работают на одного работодателя

или в одной отрасли промышленности), некото-

рые (около 10 %) являются «организационны-

ми» (т.е. члены союза исповедуют одну и ту же

религию или являются членами одного профсо-

юза или торговой ассоциации). Остальные вари-

анты являются «резидентскими» или связанны-

ми с местом жительства (т. е. их члены живут в

мало населенных сельскохозяйственных райо-

нах или в отдельных регионах с низким уровнем

доходов). Общие обязательные требования пре-

доставляют им определенные преимущества, ко-

торые недоступны другим депозитным институ-

там. Во-первых, как и в других клубах, их доход

не облагается федеральным подоходным нало-

гом перед тем, как он выплачивается в виде «ди-

I

* В отличие от США деятельность российских кредитных союзов пока не получила достаточного распростране-

ния. Их развитие сдерживает, в частности, отсутствие должной законодательной базы.

В

настоящее время Рос-

сийские кредитные союзы работают на основании Гражданского кодекса РФ (Приложение № 2). Специальный

закон «О кредитных потребительских кооперативах граждан (кредитных потребительских

союзах)»

дважды при-

нимался Государственной Думой, но до сих пор не вступил в действие. Статус кредитных союзов на федеральном

уровне определен разъяснениями Министерства Юстиции, что, безусловно, недостаточно для надлежащей орга-

низации кредитных союзов. Но, несмотря на отсутствие должной законодательной базы, система российских

кредитных союзов постепенно развивается. В созданную в 1994 году «Лигу кредитных союзов» входят около 40

кредитных союзов и 4 региональных ассоциации кредитных союзов, работающие в 14 субъектах РФ.

518

Часть 5. Финансовые институты

видендов».

Те вкладчики, которые владеют доля-

ми (которые эквивалентны понятию депозитов в

других институтах) в кредитном союзе, получа-

ют «дивиденды» вместо процента в качестве до-

хода на свои сберегательные паи (депозиты). Во-

вторых, поскольку общие обязательные требова-

ния препятствуют возникновению конкуренции

между кредитными союзами за клиентов

(чле-

Коммерчёские

банки

создают

риск

гражданской

судебной

ответственности

для

кредитных

союзов

•

Когда кредитные

союзы.получи-;.

ли

больше полномочий,

коммерчес-

ки?

банки

все чаще стали

рассмат-

ривать их как

своих

конкурентов,

которых

желательно

придержать.

Когда кредитные союзы

разработа-

ли в конце 1970-х

годок

чнаевые

че-

ковые

счета», то есть

фактически

сберегательные счета с правом

вы-

писывать на

них

чеки,

по

которым

выплачивались

проценты,

банки

обратились в суд, чтобы не дать

со-

юзам возможность

открывать

теку-

щие чековые

счета.

Федеральный

суд установил, что чековые

счета,

отличные от банковских

депозитов

до

востребования,;

были

нсзакон-5

.;

ными,

но рекомендовал

Конгрессу

принять

закон, который

мог

бы

сделать их

легальными;

Конгресс

именно так и

поступил,

приняв

За-;

:кон

DIDMCA

Act от 1980

года.

;:

->

Позднее,

когда кредитные союзы

попытались расширить свои

общие

обязательные требования для

приоб-

ретения большего Числа

членов

;и

по-

лучения экономии

от

масштабов

; деятельности, банки через

суд

поста-

рались

ограничить

их

способность

распространять

общие

обязательные

требования в более широких

преде-

лах.

Они

выиграли дело

против

кре-

дитного

союза

компании

АТТ

в

Северной

Каролине,

который

агрес-:

сивно

расширял

Критерии

членства.

i

Однако

Конгресс

быстро

принял

За-

кон

о

правилах членства в

кредитных

союзах

1998

года,

уполномочиваю-

щий

NGUA

расширять

обпше

обяза-

тельные требования для членства

в

союзах, начиная

с

1999 года.

Однако

когда Национальное

управление

кре-

дитных союзов предложило свои

но-

вые правила для членства в

союзах.

Американская банковская

ассоциа-

ция вновь обратилась в суд с

целью

запретить их немедленное введение

в

действие.

Это

судебное разбиратель-

ство

зги

ило

не

так далеко, как в

случае':'

с

чековыми

паевыми счетами,

по-

скольку

Конгресс обычно был очень

дружественно настроен по

отноше-

нию к

КреДИТНЫМ

СОКШМ.;

:

: : :

,'

..

Кредитные

:

союзы

насчитывают

более 73

млн

членов

и

отличаются хо-

рошей организацией,

для

того чтобы

дать

знать

Конгрессу

о желаниях сво-

их

участников.

Вдобавок они

яачяют-

ся

неприбыльными

организациями

с

хорошимобразом

в

глазах

обществен-:

ности,

поэтому Конгресс обычно под-

держивает их деятельность. Конгресс:

уже ослабил общие обязательные тре-

бования,

когда разрешил

кредитным;

союзам

«по

месту

жительства»

рас-

пространить свои требования к

член-

ству

на те

территории,

где они

обслу-

живают

клиентов

с низким уровнем

дохода

и тех

клиентов,

которые не

по-

лучают

достаточного

обслуживания

со

стороны

институтов,

в

больше!!

степени

ориентированных

на

получе-

ние

прибыли.

Таким

образом,

Конг-

ресс ставит интересы кредитных

со-

юзов

выше

интересов

коммерческих

банков,;даже

если

банки выигрывают

судебные

процессы

против

кредит-

ных

союзов:

Банки все-таки не

прекращают

по-

пыток

нанести удар но своим

потен-

циальным конкурентам. Они посто-

янно

настаивают

на

том, чтобы

Конгресс лишил

кредитные,

союзы

льгот по уплате: федерального

.подо-

ходного налога. По

мере

того как

кре-

дитные союзы становятся всё более

серьезными

конкурентами для бан-

ков (например, с 1982

по

1997

годы,

Совет

управляющих

ФРС

указывал

на

конкуренцию

кредитных,

союзов

и

коммерческих банков в 20

распо-

ряжениях,

в

которых

одобрялись

сделки

по

банковскому

слиянию

И

поглощению),

банки

вес

чаще

требу-

ют,

чтобы в отношении

кредитных

союзов

применялось

тоже самое

на-;

логообложение,

что и для

коммер-;

ческих

банков. В конечном

итоге

Конгресс

может прислушаться

к

банковским аргументам, так как сам

.Конгресс

всегда

ищет

способы полу-

чить

больше

налоговых

поступле-

ний. В интересах

своей

защиты

кре-

:

дитные

союзы

подчеркивают,

что:

(1) в

отличие

от

акционерных

по

форме

собственности

институтов,

вроде коммерческих банков,

;

онй

не

могут продавать свои акции для сво-

его

расширения

или

привлечения

дополнительного

капитала

IB

случае

необходимости

и-

не'

могут свободно

сливаться с другими

(фирмами,

чьи.

бумаги

находятся

в свободной

про-

даже; (2) в отличие от ориентиро-

ванных на прибыль институтов их

основной

задачей

является

предос-.

тавлёние

услуг населению

по

макси-

мально низкой цене; и,

таким

обра-

зом, они не повышают свои цены

только

для

.того,

чтобы получить

максимально

возможную

в данной

ситуации прибыль; (3) они часто

предоставляют

финансовые

услуги

:тем людям,

которые

не могли бы по-

лучить к ним доступ в банке, по-

скольку общие обязательные требо-

вания и информированность

членов

союза

позволяет

им

выдавать

ссуды

или открывать чековые

счета

тем

гражданам,

обслуживание

которых

другие

финансовые

институты мо-

гут счесть слишком

рискованным.

Глава 18. Кредитные союзы и финансовые компании

519

нов), то они и не являются субъектом антимоно-

польного законодательства, которое могло бы

удержать их от участия в совместных предприя-

тиях. Соответственно, они создали сильные тор-

говые объединения, которые предоставляют им

многочисленные совместно оказываемые услуги

и помогают им координировать их деятельность.

Их торговые объединения, совместные предпри-

ятия, а также налоговые послабления дают им

преимущества, недоступные другим депозитным

институтам. Однако их неспособность выпускать

и продавать акции, участвовать в других финан-

совых институтах, а

также неограниченный рост их количества отно-

сятся к недостаткам кредитных союзов. Поэтому

если ипотечные сберегательные институты ста-

новятся все более похожими на коммерческие

банки, то кредитные союзы продолжают оста-

ваться особой формой финансового института.

Органы,

регулирующие

деятельность кредитных союзов

В начале кредитные союзы лицензировались и

регулировались только органами управления от-

дельных штатов. Это продолжалось до того мо-

мента, пока в 1934 году Конгресс не принял

Federal Credit Union Act — Федеральный закон о

кредитных союзах, который закрепил регули-

рование и контроль над деятельностью кредит-

ных союзов на федеральном уровне. Большая

часть страхования вкладов, если оно имело мес-

то, предоставлялась страховыми фондами шта-

тов.

Федеральное(частичное)страхование

депо-

зитов стало возможным только в

1970

году. В это

время было создано National Credit Union

Administration (NCUA, Национальное управле-

ние кредитных союзов) для регулирования заре-

гистрированных на федеральном уровне кредит-

ных союзов, а также появился National Credit

Union Share Insurance Fund (NCUSIF, Нацио-

нальный фонд паевого страхования кредитных

союзов). NCUSIF предоставлял федеральную

страховку тем членам кредитных союзов, кто

владел паями (держал депозиты) в имеющих фе-

деральную лицензию кредитных союзах и в

уполномоченных кредитных союзах с лицензия-

ми штатов, которые отбирались для получения

федерального страхования вкладов своих пай-

щиков. Страховое обеспечение NCUSIF было

сходным со страховым обеспечением FDIC или

FSLIC. В настоящее время NCUSIF страхует паи

членов кредитных союзов в сумме до $ 100000

аналогично FDIC. NCUSIF также использует

оценочную систему CAMEL («Capital adequacy,

Asset quality, Management, Earnings, and

Liquidity» — «Достаточность капитала, качество

активов, менеджмент, доходность и ликвид-

ность»), взятую у FDIC, когда проверяет кредит-

ные союзы с целью определить их состояние.

Однако финансирование паевого страхования

кредитных союзов осуществляется несколько

иначе, чем в случае с Федеральной корпорацией

по страхованию депозитов. В 1985 году кредит-

ные союзы

«рекапитализировали»

NCUSIF по-

средством передачи в залог 1 % своих страховых

депозитов. Они также выплачивают паевой (де-

позитный) страховой взнос в размере 0,083 % в

год, когда фонд располагает активами в размере,

меньшем чем 1,25 % от застрахованных паев

(депозитов). Этот взнос взимался только в 1992

году,

поскольку на протяжении большого коли-

чества лет NCUSIF зарабатывал достаточный

доход на свои активы, чтобы оплачивать все свои

издержки, включая убытки, возникающие при

ликвидации обанкротившихся кредитных со-

юзов. Таким образом, за последнее десятилетие

ежегодный страховой взнос для кредитных со-

юзов был самым низким среди всех пользую-

щихся федеральным страхованием депозитных

институтов. Только в 1996 году FDIC-BIF также

оказался в состоянии отменить ежегодный стра-

ховой взнос.

Так как федеральное страхование паев явля-

ется относительно недорогим, а планы страхова-

ния со стороны штатов могут оказаться ненадеж-

ными (многие кредитные союзы Род-Айленда

потеряли свои страховки, когда фонд страхова-

ния штата Род-Айленд обанкротился в начале

1991 года), большинство кредитных союзов се-

годня застраховано NCUSIF. NCUSIF контроли-

руется NCUA, Национальным управлением кре-

дитных союзов.

Таким образом,

NCUA

является наиболее важ-

ным органом, регулирующим деятельность кре-

дитных союзов. Оно не только выдает федераль-

ные лицензии кредитным союзам, но также

контролирует NCUSIF, которое надзирает за

всеми застрахованными на федеральном уровне

кредитными союзами, включая те, которые име-

522

Часть 5. Финансовые институты

имели более высокие текущие расходы в процен-

тах от активов, чем более крупные кредитные со-

юзы.

Текущие

расходы самых мелких из них пре-

вышали 4 % от активов каждый год, в то время

как издержки самых крупных кредитных союзов

были лишь несколько

выше

3 % от их активов.

Благодаря своим более высоким издержкам мел-

кие кредитные союзы устанавливали высокие

процентные ставки по ссудам и выплачивали бо-

лее низкие проценты тем своим членам, которые

владели паями. Из-за низких процентов, причи-

тающихся вкладчикам, самые мелкие кредитные

союзы имеют более высокие значения чистой

маржи (доход минус стоимость капитала), чем

более крупные кредитные союзы. Однако из-за

более высоких текущих расходов, резервов для

покрытия убытков и более низкого комиссионно-

го дохода они все же имеют существенно более

низкие показатели прибыли на активы (ROAs),

чем более крупные кредитные союзы. Они также

предлагают своим членам меньший объем услуг,

так как почти все их сберегательные паи хранят-

ся на традиционных обычных паевых счетах (по

типу сберегательной книжки). Таким образом,

члены небольших кредитных союзов имели силь-

ный стимул к слиянию или какому-либо друго-

му способу расширения своих обязательных тре-

бований, чтобы они могли получить экономию от

масштабов. Если бы они могли сократить свои

издержки через увеличение своих размеров, кре-

дитные союзы могли бы выплачивать более вы-

сокие дивиденды по своим паям и/или устано-

вить более низкие ставки по ссудам для своих

членов.

Пассивы кредитных союзов

Кредитные союзы имеют относительно простой

баланс. Их обязательства состоят преимуще-

ственно из паевых сберегательных счетов их чле-

нов. Первоначально паи оформлялись в виде сче-

та с записью операций в специальной книжке.

Однако начиная с 1970-х годов и особенно с мо-

мента принятия закона DIDMCA в 1980 году,

кредитные союзы стали предлагать разнообраз-

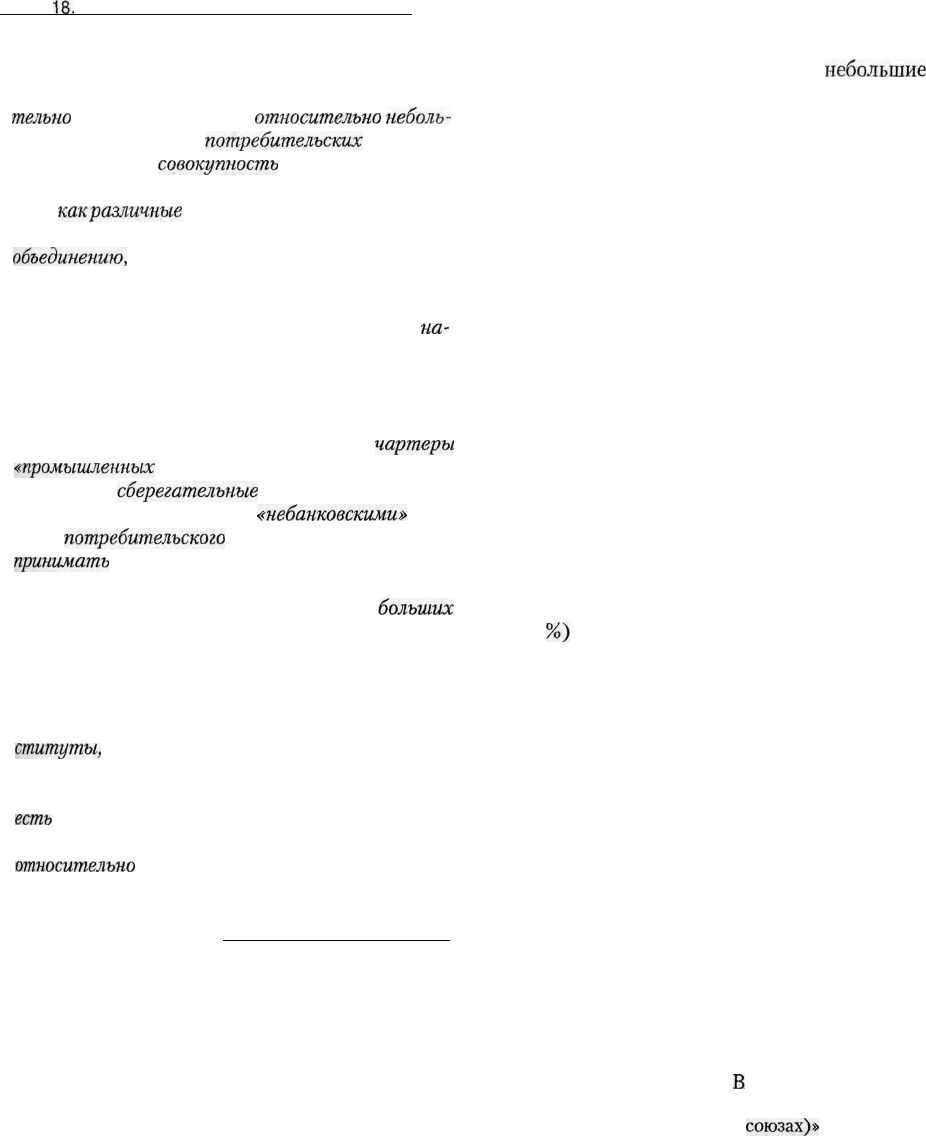

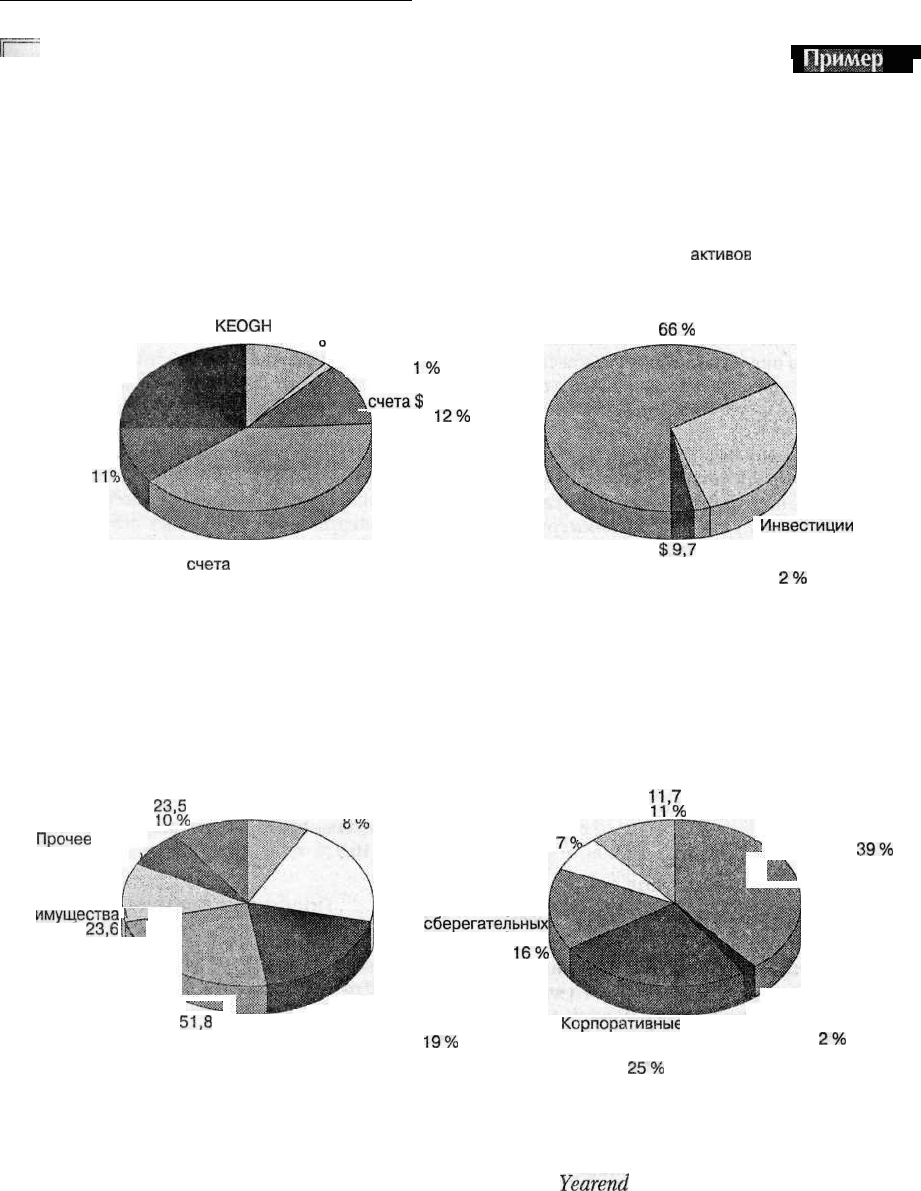

ные варианты сбережения средств. Пример 18.3,

Панель

А показывает, что хотя обычные сберега-

тельные паи все еще продолжают оставаться

крупнейшим источником ресурсов для кредит-

ных союзов, сегодня они составляют только 40 %

всех членских сбережений. Чековые паевые сче-

та (вариант НАУ-счетов с выплатой процентов

для кредитных

союзов),

паевые счета денежного

рынка (которые позволяют выписывать ограни-

ченное количество чеков и приносят более высо-

кий процентный доход, подобие депозитных сче-

тов денежного рынка,

MMDA

accounts), паевые

сертификаты (сходные с депозитными сертифи-

катами в банках) и индивидуальные

пенсионные

счета или пенсионные счета по системе Кеог

(IRA и Keogh retirement saving accounts), взятые

вместе, составляют все большую часть совокуп-

ных пассивов кредитных союзов по сравнению с

обычными сберегательными счетами.

Активы кредитных союзов

Активы кредитных союзов состоят преимуще-

ственно из ссуд своим членам. В конце 1998 года

свыше 60 % активов состояло из таких ссуд. (См.

вставку 18.1 и вставку 18.3, панель В.) Посколь-

ку членами союзов являются потребители, они

предоставляют потребительские и ипотечные

кредиты.

Вставка 18.3, панель С показывает, что

наиболее важный тип кредитования связан со

ссудами на покупку новых и подержанных авто-

мобилей (40

%),

за ними следуют ипотечные

ссуды под первые и вторые закладные (35

%).

В течение многих лет кредитные союзы предос-

тавляли незначительное количество ипотечных

кредитов, но делали это во все возрастающем

размере, учитывая потребности своих членов и

делая попытку заработать дополнительную при-

быль. Несмотря даже на то, что многие ссуды под

залог недвижимости

представляют

собой вторич-

ные закладные, кредитные союзы все же прини-

мают на себя возможный процентный риск, по-

тому что многие из их обязательств являются

более короткими с точки зрения срока

погаше-

ния, чем их активы. Дополнительные активы кре-

дитных союзов состоят из необеспеченных лич-

ных ссуд, кредитов по кредитным картам (в более

крупных и более

квалифицированных

кредит-

ных союзах) и инвестиций. В конце 1998

года'

30 % активов кредитных союзов составляли ин-

вестиции.

Инвестиции этих организаций могут прини-

мать различные формы. (См. вставку 18.3, па-

нель

D.)

Большая часть — это

вложения

в отно-

сительно безопасные государственные

ценные

бумаги или бумаги правительственных агентств.

В

дополнение

к

ЭТОМУ

многие

из

союзов

инвес-

Глава 18. Кредитные союзы и финансовые компании

523

т—

:

Пример 18

Панель А: распределение паев вкладчиков

Распределение паев

(в $ млрд)

Паевые

сертификаты

$

76,0

25%

Денежный

рынок $ 33,3

11"

Счета в рамках программ

IRA и

KEOGH

$ 34,3

°

Прочее $ 4,3

1%

Чековые паевые

жсчета$

35,9

12%

Панель В: распределение совокупных активов

Распределение

ЭКТИВОЕ!

(в $ млрд)

Ссуды $ 232,2

66%

Обычные сберегательные

счета

$ 123,4

40 %

Инвестиции

$ 102,6

29 %

Прочее

$9,7

Основные

3 % фонды $ 6,6

2%

Панель С: состав кредитного портфеля

Распределение кредитов

(в $ млрд)

Необеспеченные

ссуды $

23,5

10%

Прочее

$ 16,3

7"

Другие ссуды

под залог

недвижимого

имушества

Г,

$

23,6

Щ

ССУДЫ ПОД

-«Щ;

первую закладную $

51,8

23 %

Кредитные

карточки $ 19,1

Новые

автомобили

$49,4

21 % Депозитные

сертификаты

банков и ссудно-

сберегательных

ассоциаций $ 16,5

16%

Панель D: состав инвестиционного портфеля

Распределение инвестиций

(в $ млрд)

Американские

государственные

обязательства $

11,7

11%

Прочее $ 6,7

7"

Подержанные

автомобили $ 43,5

19%

Федеральные

агентства $ 39,3

Ik

39%

lift.

Корпоративные

кредитные

союзы $ 26,0

25%

Взаимные

фонды $ 2,4

2%

Источник: National Credit Union Administration, 1997

Yearend

Statistics for Federally Insured Credit

Unions, Washington, D.C., 1998.

524

Часть 5. Финансовые институты

тируют большие доли своих избыточных ресур-

сов в один из 35 «корпоративных центральных

кредитных союзов», которые обслуживают кре-

дитные союзы (кредитные союзы могут вступить

в свой соответствующий «центральный» кредит-

ный союз для данного штата). Головные кредит-

ные союзы эмитируют сберегательные сертифи-

каты или открывают сберегательные счета для

участвующих в них кредитных союзов и исполь-

зуют полученные средства для предоставления

кредитов другим союзам, которые нуждаются в

дополнительной ликвидности, или инвестируют

избыточные средства. Другие инвестиции кре-

дитных союзов включают в себя банковские де-

позитные сертификаты или сертификаты сбере-

гательных институтов, а также в акции взаимных

фондов.

Головные кредитные союзы являются члена-

ми Центрального кредитного союза США, кото-

рый имеет лицензию коммерческого банка в шта-

те Канзас. Поскольку он является коммерческим

банком, то имеет доступ к национальной системе

чековых платежей и может инвестировать во

многих направлениях — на рынке соглашений об

обратном выкупе или на рынке евродолларовых

депозитов, например, Центральный кредитный

союз США может ссужать денежные средства

отдельным кредитным союзам или их головным

организациям в случае необходимости получе-

ния дополнительной ликвидности, а также упол-

номочен занимать средства из Центрального уп-

равления по контролю за ликвидностью (CLF),

которое управляется NCUA от имени ее членов.

Таким образом, инвестируя ресурсы в централи-

зованную систему кредитных союзов, отдельные

союзы могут переводить свои средства в рамках

одного штата или по всей стране, чтобы удовлет-

ворить

потребности

в

ликвидности

у других кре-

дитных союзов. По сути, в рамках системы голов-

ных союзов, кредитные союзы действуют как

гигантский многофилиальный банк. В случае не-

обходимости они также могут занимать средства

у правительственных агентств через свои цент-

ральные организации и могут использовать их

как посредников, которые помогают им прово-

дить клиринг чеков и поддерживать любые

резервные требования по их чековым паевым де-

позитам со стороны Федеральной резервной си-

стемы.

Хотя большинство кредитных союзов и не

обязаны поддерживать

определенный

уровень

резервов по вкладам, те из них, кто владеет дос-

таточно большим количеством

трансакционных

счетов, подчиняются тем же правилам в отноше-

нии резервных требований, что и коммерческие

банки. Однако в отличие от банков они могут раз-

мещать свои необходимые резервы в своих голов-

ных кредитных союзах, которые, в свою очередь,

могут держать резервные счета в системе Феде-

рального резерва.

Собственный капитал

кредитных союзов

Кредитные союзы являются институтами взаим-

ного кредитования, которые не обладают акцио-

нерным капиталом. Вместо этого счета их чистых

активов состоят из резервов и избыточного ка-

питала, а также нераспределенной прибыли

(undivided earnings). Они должны резервировать

часть своих доходов, в качестве обеспечения ак-

тивных операций в

определенных

размерах. Кро-

ме этого они могут оставлять дополнительную

«нераспределенную прибыль», аналогичную не-

распределенной прибыли корпорации, если

вып-

латы по дивидендам и внесение дополнительных

резервов меньше, чем общий чистый доход.

Требования к величине капитала для кредит-

ных союзов такие же, как и для других сберега-

тельных институтов, лицензируемых на

нацио-

нальном уровне. В силу общенационального

стремления к увеличению собственного капита-

ла кредитные союзы за последние годы увеличи-

ли значения этого

показателя.

К

концу

1998 года

они обладали капиталом (чистой стоимостью) в

размере 10,9 % от своих совокупных активов.

Проблемы кредитных союзов

Кредитные союзы часто сталкиваются с пробле-

мами, вызванными их небольшим средним раз-

мером. Это ведет к увеличению их издержек и

затрудняет предоставление многообразных ус-

луг. Приблизительно половина

национальных

кредитных союзов имела менее $ 10 млн активов

на конец 1997 года. Из-за этого у них были отно-

сительно высокие издержки. Более того, даже

кредитные союзы с активами от 5 до $ 10 млн на

конец 1993 года имели меньше возможностей

предлагать разнообразные виды услуг по сравне-

нию с союзами, располагающими активами на

суммы свыше $ 100 млн. Например, сравнивая