Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 16. Правовое регулирование деятельности финансовых институтов

479

Кредитные союзы и сберегательные учреждения,

застрахованные на федеральном уровне, получа-

ют страховку соответственно от

НФСПКС

(NCUCIF) и от страхового фонда ССА при

ФКСД

(FDIC-S

AIF). Кроме того, банки и ССА, в

активах которых имеется значительная доля ипо-

течных ссуд, могут установить более тесные отно-

шения с Федеральным банком по кредитованию

жилищного строительства, который может по-

мочь им в проведении платежей и получении не-

дорогих кредитов.

Если бы произошло объединение некоторых из

только что рассмотренных федеральных органов,

то процесс регулирования деятельности финансо-

вых институтов мог бы упроститься. Однако каж-

дая группа финансовых институтов по-прежнему

предпочитает иметь дело с существующими регу-

лирующими учреждениями, возможно, потому,

что надеется облегчить за счет этого достижение

необходимых для себя результатов. С другой сто-

роны, и сотрудники регулирующих органов вовсе

не заинтересованы в том, чтобы лишиться своих

зарплат и должностей. Поэтому многообразие ре-

гулирующих органов сохраняется, а проблема по-

тенциального влияния на них со стороны подкон-

трольных финансовых институтов по-прежнему

не теряет своей остроты.

Координация регулирующей

деятельности

Одна из проблем, связанных с многочисленными

регулирующими органами, заключается в том, что

они могут проводить различную политику. Иног-

да это приводит к «регулирующему арбитражу»,

когда финансовые институты выбирают те лицен-

зионные и страховые агентства, которые взимают

меньшие платежи и накладывают меньшее коли-

чество регулирующих ограничений. Таким обра-

зом, для всех этих органов важным становится

вопрос координации их деятельности, чтобы они

не занимались перекрестными вопросами. На на-

циональном уровне федеральные органы коорди-

нируют свою деятельность через Федеральный

совет по координации проверки деятельности

финансовых институтов

(ФСКПДФИ).

Он

включает в себя представителей ФРС, ФКСД,

Управления контролера денежного обращения,

Управления по надзору за сберегательными ин-

ститутами и Национальной администрации кре-

дитных союзов. Они координируют ревизион-

ную деятельность и соответствующие процеду-

ры, стандартные формы отчетности и

устанавливают одинаковые критерии для опре-

деления рейтингов по системе CAMEL по ито-

гам проверок. Этот орган также может опреде-

лить принципы и правила, связанные с

инвестициями и стандартами, применяемыми к

финансовым институтам. Вдобавок он имеет

дело с отслеживанием соответствия деятельнос-

ти финансового института Закону о местном ре-

инвестировании и собирает информацию о меж-

дународной деятельности и соответствующих

рисках, с которыми сталкиваются национальные

американские банки.

На уровне штатов Конференция банковских

ревизоров штатов является организацией, кото-

рая отстаивает интересы банковских ревизоров в

каждом из штатов. Она может

проводить

лобби-

рование интересов банковских ревизоров в Конг-

рессе, так как они иногда сталкиваются с вопроса-

ми, которые отличаются от проблем федеральных

ревизоров.

На международном уровне регулирующий ар-

битраж был серьезной проблемой в прошлом. Из-

давна многие банки старались получить лицензии

в тех странах, где слабое регулирование или лег-

кие налоговые законы. Те, кому это удавалось,

получили конкурентное преимущество относи-

тельно банков, зарегистрированных в странах, ха-

рактеризующихся более строгими ограничения-

ми. В результате Банк международных расчетов

начал разрабатывать стандарты, применимые ко

всем банкам, зарегистрированным в развитых

странах. Банк международных расчетов устано-

вил единые стандартные требования к капиталу с

учетом риска, которые вступили в действие с на-

чала 1990-х гг. Эти стандарты вводили систему

оценки капитала, содержащую понятия капитала

первого и второго порядков. БМР также заинте-

ресовался проблемой оценки

рыночного

риска и

тем, какой уровень капитала может требоваться

финансовым институтам, отличным от коммер-

ческих банков. Вдобавок он попытался устано-

вить стандарты для клиринга платежей и прове-

дения расчетов между институтами разных стран.

Мировая торговля и финансы увеличили свою

роль в современной экономике, так же как и сам

Банк международных расчетов. Его правила се-

480

Часть 4. Коммерческие банки

ГЛЭЕ

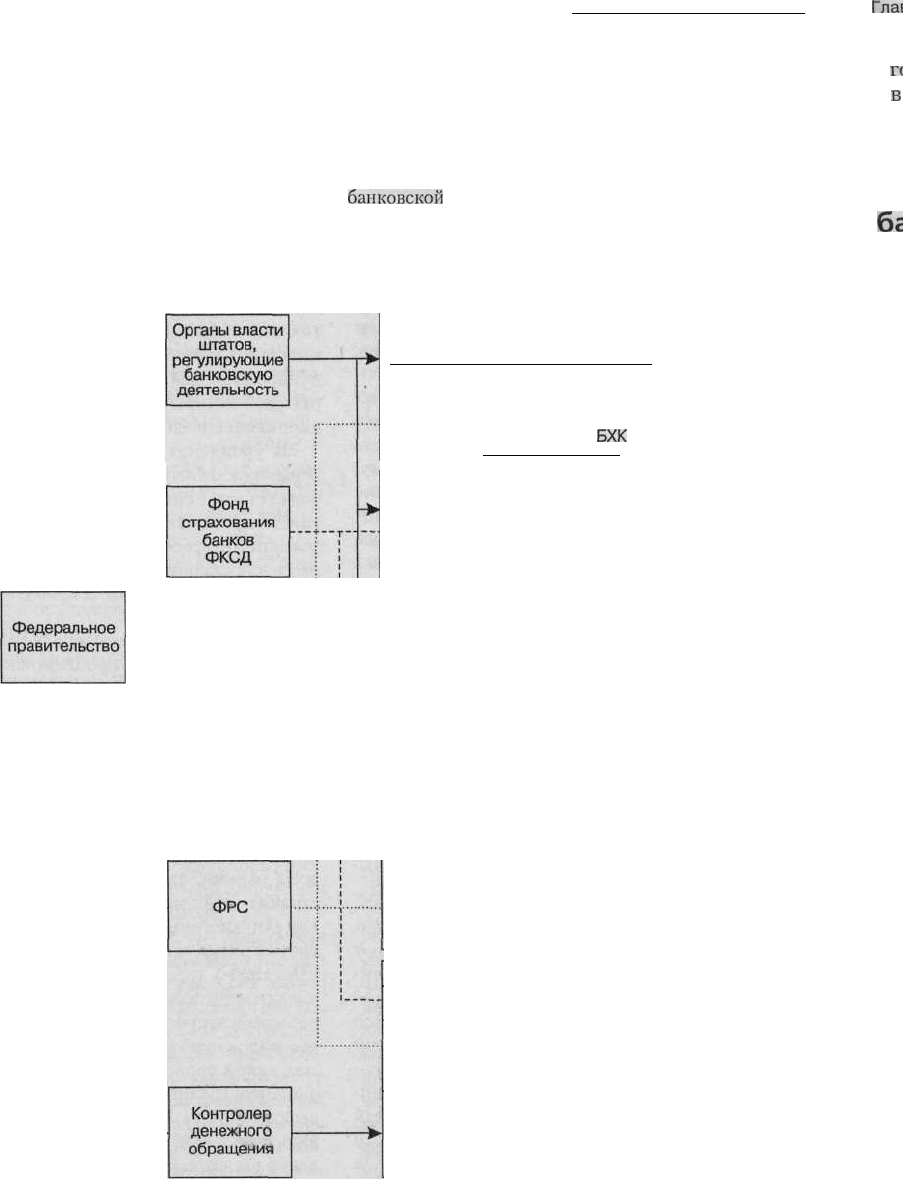

Структура распределения ответственности

за регулирование деятельности коммерческих банков

Поскольку существует несколько органов, осуществляющих регулирование работы банковской системы, то

нередко бывает трудно определить, какой из них несет ответственность за то или иное направление деятельности

банков. Наибольшее число функций по регулированию

банковской

деятельности выполняет ФКСД.

Федеральное

правительство,

за исключением

установления

резервных

требований,

не осуществляет

прямого

вмешательства

в деятельность

органов власти

штатов, регулирующих

банковскую

деятельность

Незастрахованные банки

штатов, не входящие в ФРС

Регистрируют образование

Осуществляют проверки

Утверждают решение об открытии

филиалов

Объявляют

неплатежеспособными

Устанавливает резервные

требования

Регистрирует образование

БХК

и делаемые ими приобретения

Банки штатов, не входящие в ФРС

Регистрируют учреждение

Осуществляет страхование

депозитов

Осуществляют проверки

Санкционируют открытие филиалов

Утверждают решения о слиянии

Объявляют неплатежеспособными

Регистрирует образование БХК

и их приобретения

Устанавливает резервные

требования

Банки штатов, входящие в ФРС

Осуществляет страхование

депозитов

Регистрируют учреждение

Осуществляют проверки

Санкционируют открытие филиалов

Утверждают решения о слиянии

Объявляют неплатежеспособными

Устанавливает резервные

требования

Регистрирует образование БХК

и делаемые ими приобретения

Осуществляет федеральный

контроль

Национальные банки (члены ФРС)

Осуществляет страхование

депозитов

Устанавливает резервные

требования

Регистрирует образование БХК

и делаемые ими приобретения

Осуществляет проверки

Регистрирует учреждение

Санкционирует открытие филиалов

Утверждает решение о слиянии

Объявляет неплатежеспособными

п

в

бс

Глава 16. Правовое регулирование деятельности финансовых институтов

481

годня применяются финансовыми институтами

всех ведущих стран.

Проблемы,

связанные

| с регулированием деятельности

банков

Между целями

органов,

регулирующих банков-

скую деятельность, целями самих банков, стремя-

щихся к получению высоких прибылей, и целями

получателей банковских услуг необходимо дости-

жение разумного компромисса. До сих пор не ути-

хают жаркие споры по поводу того, в какой мере

должно осуществляться регулирование депозит-

ных учреждений. По сути ключевым является

вопрос о том, имеет ли финансовый институт пра-

во обладать полной свободой ведения конкурент-

ной борьбы, включая и право на то, чтобы оказать-

ся банкротом, или же его деятельность должна

ограничиваться определенными правилами, спо-

собными, в частности, предотвратить его разоре-

ние. Поскольку издержки банкротства фондов

страхования депозитов несет все общество в це-

лом, то, по-видимому, следует согласиться с аргу-

ментами сторонников введения жесткого контро-

ля за деятельностью банков. Однако если бы банк

рисковал своим собственным капиталом, а вла-

дельцы его обязательств представляли размеры

своих убытков в случае его разорения, то банкрот-

ства происходили бы реже, поскольку акционеры

и владельцы обязательств банка старались бы не

допустить его вовлечения в чересчур рискованные

операции. Однако

многие

акционеры и владельцы

обязательств банка часто находятся в полном не-

ведении относительно его финансового здоровья.

Этот неутешительный вывод заставляет задумать-

ся над вопросом

о

том, следует ли ограничиваться

проведением частных экспертиз финансовых ин-

ститутов или же для оценки их состояния необхо-

димы комплексные ревизии, осуществляемые спе-

циальными государственными органами. Однако

очевидно, что полное раскрытие информации о

рисках, принятых на себя финансовым институ-

том, необходимо хотя бы для того, чтобы частные

клиенты могли сами следить за его устойчивос-

тью. Кроме

того,

кредитору в последней инстан-

1ции

необходимо защищать надежность существу-

ющей системы платежей и иметь гарантии того,

что массовое изъятие средств из финансового ин-

6

Зж.

№ 594

ститута не лишит его устойчивости. Доступность

информации о состоянии финансового института

и наличие у него достаточного количества ликвид-

ных средств являются теми необходимыми усло-

виями, при которых потребность в страховании

депозитов может

отцасть

сама по себе.

Проверьте себя

1.

Как и почему действие Правила

Q

постепенно

отменялось с целью создания единого право-

вого поля для деятельности различных финан-

совых институтов?

2. Какие предположения использовались в каче-

стве обоснования необходимости регулирова-

ния деятельности на рынке потребительских

ссуд?

3. Почему банки с большей охотой выполняют

Закон о предоставлении полной информации

о кредите, чем Закон о местном реинвестиро-

вании?

Резюме

»

Деятельность финансовых институтов строго рег-

ламентируется государством, поскольку их банкрот-

ства могут нанести серьезный ущерб экономике.

»

Существующее законодательство дает определе-

ния различных финансовых институтов и разре-

шенных им видов деятельности.

»

В

некоторых

случаях власти используют предос-

тавленные им законом полномочия, чтобы добить-

ся решения отдельных социально-экономических

задач (развития конкурентных финансовых рын-

ков или увеличения доступности кредитов опреде-

ленным группам населения или территориям), а

также обеспечить устойчивую работу финансовых

институтов.

* Несмотря на то что банкротства финансовых ин-

ститутов могут эффективно предотвращаться с

помощью кредитора в последней инстанции, пос-

ле

многочисленных

крахов банков, произошедших

в 1930-х гг., в США была введена система страхо-

вания депозитов.

*

Страхование депозитов помогает предотвращению

банкротств за счет того, что способствует укрепле-

нию доверия населения к застрахованным финан-

совым институтам.

*

В

то

же время страхование депозитов порождает про-

блему морального риска, заключающуюся в том, что

482

Часть 4. Коммерческие банки

вкладчики перестают следить за надежностью фи-

нансового института, которому они доверили свои

средства, а менеджеры этих институтов получают воз-

можность проведения более рискованных операций

без адекватного увеличения ставок

по

депозитам.

*

Страхование депозитов отдельных штатов обычно

бывает менее эффективным, чем федеральное, по-

скольку лишь центральное правительство имеет

возможность напечатать дополнительные суммы

денег, чтобы в случае необходимости обеспечить

полное выполнение страховых гарантий.

* Федеральные органы часто являются более эф-

фективными, чем частные аудиторы, при проверке

финансовых институтов на предмет принимаемо-

го ими на себя риска.

* На федеральном уровне существуют различные

органы, контролирующие деятельность финансо-

вых институтов и осуществляющие страхование

депозитов. К основным из них относятся ФРС,

ФКСД, УКДО,

УНСУ,

ФКСССА, а также бан-

ковские департаменты штатов.

»

В последние годы Конгресс принял много законов,

регламентирующих различные виды деятельнос-

ти финансовых институтов и определяющих гра-

ницы территорий, на которых они могут осуще-

ствляться.

»

Как правило, новое законодательство ориентиро-

вано на либерализацию законов 1930-х годов. На-

пример, оно ликвидирует ограничения на предель-

ные ставки по депозитам и на открытие банковских

филиалов на территориях других штатов, а также

отменяет запрет на осуществление инвестицион-

ной деятельности тем коммерческим банкам, кото-

рые имеют высокий уровень капитализации.

»

Принятые законы уравняли некоторые полномо-

чия финансовых институтов разного профиля.

В результате

произошло

реальное стирание разли-

чий между многими финансовыми институтами и

появились предпосылки для слияния органов, осу-

ществляющих контроль их деятельности.

*

Сокращение регламентации в одних сферах дея-

тельности финансовых институтов было замене-

но более популярным дополнительным регулиро-

ванием в других — например, в защите интересов

получателей потребительских ссуд или в

обяза-

тельном предоставлении равных возможностей

получения кредитов всем территориям штата.

Вопросы

1.

Почему крах банков оказывает более серьезное воз-

действие на экономику, чем банкротства промыш-

ленных или торговых компаний? Согласны ли вы

с таким утверждением?

2. В чем заключаются основные выводы, сделанные

из анализа прошлых банкротств финансовых ин-

ститутов? Считаете ли вы, что повторение подоб-

ных явлений возможно в будущем?

3. В чем заключаются преимущества и недостатки

сохранения различных федеральных фондов стра-

хования депозитов?

4. Хотя ФКСД и не выдает разрешения на деятель-

ность банка, говорят, что она имеет серьезное вли-

яние на процесс выдачи лицензии.

Объясните.

5. Какие из законов 1930-х гг.,

принятых

для

повы-

шения надежности банков, в действительности до-

казали свою эффективность? Какие из этих зако-

нов способствовали ограничению свободной

конкуренции в

банковской

индустрии?

6. Почему федеральные фонды страхования депози-

тов более надежны, чем частные?

7. Как вы оцениваете эффективность мер по защите

интересов получателей потребительских ссуд?

Почему они не смогли обеспечить достижение не-

которых из поставленных целей?

8. Считается, что регулирование деятельности бан-

ков осуществляется в интересах всего

общества.

Можно ли из этого положения сделать вывод о

том, что от

увеличения

числа законов в

сфере

бан-

ковского регулирования общество однозначно ока-

жется

в

выигрыше?

9. В чем

заключаются

цели банковских ревизий? Чем

они отличаются от проверок частных аудиторских

фирм?

10. В чем состоит различие в подходах к решению про-

блем оказавшихся неплатежеспособными круп-

ных и мелких банков?

11.

Почему

Конгресс

должен был принять большое ко-

личество законов о регулировании банковской де-

ятельности за последние годы? Перечислите ос-

новные законы, которые

приняты

с 1980 года, и

основные положения каждого из них.

12. Что такое моральный риск и как его появление свя-

зано с введением страхования депозитов?

13. Почему количество банковских банкротств повы-

силось с определенным лагом после

получения

ими доступа к системе страхования депозитов?

Что еще послужило причиной роста банковских

банкротств

в 1980-х гг.?

14. Каким образом кредитор в

последней

инстанции

может

предотвратить

возникновение банковской

паники? Почему ФРС не смогла предотвратить

Великую депрессию 1930-х гг.?

15. Почему банки и прочие финансовые институты

предпочитают выполнять правила, регулирующие

их деятельность, хотя нередко выражают недо-

вольство их строгостью?

16. Что такое «диалектика регулирования» и как она

повлияла на принятие закона о дерегулировании

депозитных учреждений?

17. Какие существуют возможности для налаживания

сотрудничества между многочисленными органа-

ФИНАНСОВЫЕ

ИНСТИТУТЫ

Часть 5

Глава 17

Сберегательные институты

и ипотечные банки

Глава 18

Кредитные союзы

и финансовые компании

Глава 19

Инвестиционные банки,

венчурный капитал

и

хеджевые

фонды

Глава 20

Страховые компании

и пенсионные фонды

Глава 21

Финансовые конгломераты

и инвестиционные компании

Глава 17

Сберегательные институты и ипотечные банки

Хотя коммерческие банки рассматриваются

как

«финансовые

универмаги», такое положение

существовало далеко не всегда. Первоначально

коммерческие банки в Соединенных Штатах об-

служивали в первую

очередь

потребности тор-

говли. Они были не достаточно хорошо приспо-

соблены к обслуживанию своих клиентов, особенно

тех, кто нуждался в кредитовании или размеще-

нии небольшого депозита. Они также не отвеча-

ли потребностям в долгосрочном кредитовании,

поскольку их деятельность в основном

концентрировалась вокруг предоставления крат-

косрочных, преимущественно ликвидных коммер-

ческих займов. В результате этого было создано

целое множество других депозитных институ-

тов, которые отвечали потребностям клиентов

в сбережении и кредитовании. Эти институты в

целом известны как

«сберегательные

институ-

ты»'

(thrift institutions). В самом общем виде сбе-

регательные

институты обеспечивают потреб-

ности тех желающих

сберечь

свои средства, кто

обладает возможностью

разместить

на депози-

те

относительно

небольшие суммы денег и хо-

чет

быть

уверенным

в том, что их

бережливость

будет вознаграждена приемлемой ставкой про-

цента по их депозиту относительно уровня рис-

ка, связанного с возможными убытками.

Депозитные

сберегательные

институты

в

США, ориентированные на работу с ипотекой, де-

лают основной упор в своей

деятельности

на ипо-

течное кредитование и финансирование операций

с

недвижимостью.

К ним относятся

сберегатель-

ные банки и

ссудо-сберегательные

ассоциации. Они

обычно относятся к тому классу институтов, ко-

торый называется «сберегательные институты,

ориентированные на ипотеку», или коротко про-

сто

«сберегательные

институты».

Все

сберегательные

институты специализиру-

ются на привлечении сберегательных вкладов и

других депозитов физических лиц. Все они имеют

доступ к федеральному страхованию депозитов,

чтобы

обеспечить

их

безопасность.

Однако сбере-

гательные

институты, ориентированные на ипо-

теку, отличаются от кредитных союзов тем, что

основная их

деятельность

связана с финансирова-

нием

деятельности

в области недвижимости.

Глава 17. Сберегательные институты и ипотечные банки

485

За последние

20

лет произошли

серьезные

изме-

нения в

стриктуре,

характере деятельности и

регулировании

сберегательных

институтов. По-

скольку большинство из них взяло на себя слиш-

ком большой процентный риск, а некоторые из

институтов взяли на себя и слишком

большой

кре-

дитный

риск, многие из институтов, ориентиро-

ванных на работу с закладными,

обанкротились

в

1980-х годах. В

результате

многие регулирующие

эту сферу органы были закрыты и на их месте

созданы новые регулирующие учреждения. Кроме

того, все сберегательные институты в 80-х годах

были

удостоены полномочий, которые

раньше

1

были

предоставлены для коммерческих банков.

Соответственно,

сберегательные

институты

стали все

больше

походить

на коммерческие бан-

ки, обслуживающие преимущественно розничных

клиентов. В результате этого многие из ипотеч-

ных

сберегательных

институтов недавно получи-

ли лицензии коммерческих банков. Вероятно, что

в течение десяти-двадцати лет все различия

между коммерческими банками и сберегательны-

ми ипотечными институтами сотрутся.

Напротив, ипотечные банки отличаются от

коммерческих банков тем, что они не являются

депозитными институтами. Они зарабатыва-

ют

прибыль,

предоставляя ипотечные кредиты

и продавая их другим. Когда они выдают ссуду,

они получают «комиссионные за организацию».

Когда они собирают платежи по закладным, они

I

получают

ипотечные «сервисные комиссион-

ные». Однако они не оставляют у себя какие-

либо закладные на

длительный

срок до момента

их продажи, так как они не открывают депози-

ты населению для финансирования своих вложе-

ний в ипотеку, а их процентные доходы являют-

tcn

небольшими.

Эта глава описывает различные виды сберега-

тельных институтов и их

деятельность.

Она

также затрагивает вопросы регулирования дан-

ной сферы, ее недавнюю историю и проблемы уп-

равления. Глава начинается с обсуждения истории

их развития, одновременно затрагивая вопросы

собственности и управления в разных типах сбе-

регательных

институтов. Отличия в собственно-

сти и характере управления

первоначально

были

главной

особенностью,

по которой разные сберега-

тельные

институты

отличались

от принадлежа-

щих акционерам и руководимых ими коммерческих

банков,

поскольку

большинство

сберегательных

учреждений

начиналось

скорее как взаимные или

общественные структуры, а не как акционерные

общества. В этой главе представлены балансы и

счета прибылей и убытков разных видов сберега-

тельных

институтов, чтобы

показать,

как они

получают свои доходы и управляют своей дея-

тельностью.

Кроме того, обсуждается регулиру-

ющая структура и управленческие проблемы, воз-

действующие на

сберегательные

институты.

Глава завершается обсуждением ипотечных бан-

ков, которые стали

играть

все более важную

роль

в последние годы.

Историческое развитие

сберегательных институтов

Сберегательные банки

Развитие сберегательных институтов было вы-

звано тем, что первоначально коммерческие бан-

ки не обслуживали потребности тех клиентов,

которым требовалось разместить на депозите не-

большую сумму денег или нуждавшимся в дол-

госрочном кредите на покупку жилья. Образцом

для их создания послужили европейские сбере-

гательные институты, существующие до сих пор.

Первые сберегательные банки США возникли в

1816 году. Они создавались с целью привлечения

небольших сбережений частных вкладчиков и

обеспечения возможности получения ими како-

го-то дохода. Первые сберегательные банки в

Соединенных Штатах были взаимными институ-

тами, которые технически принадлежали своим

вкладчикам и управлялись общественным сове-

том попечителей, который определял направле-

ния инвестиций, обеспечивающие получение не

связанного с риском и гарантированного процен-

та. Поначалу это были инвестиции в акции, об-

лигации, потребительские или ипотечные займы

или в любой другой актив, который попечители

рассматривали как безопасное вложение, способ-

ное принести процентный доход их вкладчикам.

Однако в 1900-х годах сберегательные банки на-

чали выдавать больше кредитов под залог недви-

жимости, что было отчасти связано с тем, что до

1996 г. американское правительство предостав-

ляло большие налоговые льготы тем кредито-

рам, которые инвестировали, по меньшей мере,

60 % своих активов в финансирование покупок

жилья.

486

Часть 5. Финансовые институты

Ссудо-сберегательные

ассоциации и строительные

общества

Первые ссудо-сберегательные ассоциации в Со-

единенных Штатах были лицензированы как

«строительные общества». Первым из них было

Oxford-Provident

Building Society, получившее чар-

тер в 1831 году в Филадельфии. Строительные

общества учреждались группой людей, которые

объединяли свои сбережения в пул, так чтобы

каждый из участников в конечном счете приобрел

дом. Они могли тянуть жребий, чтобы определить,

кто из них получит дом первым (посредством за-

кладной, которая должна быть выплачена со вре-

менем). По мере выплаты закладных и увеличе-

ния объемов вложений строительные общества

могли финансировать большие объемы строи-

тельства домов для своих членов. В некоторых

случаях, когда все участники строительного обще-

ства получали жилье, общество прекращало свою

работу. Однако в других случаях общество про-

должало предоставлять ипотечные кредиты и про-

должало платить проценты своим вкладчикам.

Взаимные сбережения и займы управлялись дол-

жностными лицами, которые выбирались вклад-

чиками по принципу «один доллар — один голос».

Когда вкладчики открывали счет, они обычно под-

писывали доверенность на имя действующего ру-

ководства, которая позволяла правлению голосо-

вать от их имени. Таким образом, руководство

взаимных институтов постоянно возобновлялось.

Альтернативной формой ссудо-сберегатель-

ной ассоциации была принадлежащая акционе-

рам и ими руководимая ассоциация акционеров.

Ассоциации акционеров выпускали обыкновен-

ные акции для своих участников и управлялись

менеджерами, назначаемыми советом директо-

ров, избираемым ориентированными на при-

быль держателями акций, — также как в ком-

мерческом банке. До 1980-х годов акционерные

варианты ссудо-сберегательных ассоциаций не

поддерживались, а преобразование взаимных

институтов в принадлежащие акционерам ссу-

до-сберегательные учреждения не поощрялось.

Однако когда многие ссудо-сберегательные ас-

социации столкнулись с

финансовыми

пробле-

мами в конце

70-х—начале

80-х годов, правила

изменились. В этот период сберегательные ин-

ституты нуждались в привлечении дополнитель-

ных капиталовложений (со стороны посторон-

них акционеров) чтобы выжить и развиваться.

В то же время согласно принятому в 1980 году

Закону о дерегулировании депозитных учрежде-

ний и

денежно-кредитном

контроле (Depositary

Institutions Deregulation and Monetary Control

Act, DIDMCA), сберегательным банкам было

разрешено получать федеральные

чартеры

вмес-

то лицензий штатов, а также преобразовываться

в акционерные институты. Эти изменения были

сделаны для того, чтобы ипотечные сберегатель-

ные институты смогли бы привлечь дополни-

тельные инвестиции и были бы способны мини-

мизировать потери, вызванные ранее взятым на

себя слишком большим процентным риском. Со-

ответственно сегодня многие из самых крупных

и влиятельных сберегательных институтов явля-

ются акционерными и управляются во многом

аналогично скорее коммерческим банкам, а не

взаимным институтам, в форме которых они пер-

воначально были лицензированы. И поэтому ко-

личество акционерных сберегательных институ-

тов за последние годы превысило количество

институтов, имеющих взаимный характер (см.

пример 17.1).

Регулирующая структура

сберегательных институтов

Регулирующие органы

сберегательных институтов

Первоначально сберегательные банки все без ис-

ключения лицензировались органами власти

штатов, а их деятельность регулировалась

пред-

ставителями комиссии штата по банковской дея-

тельности в 20 штатах (преимущественно в вос-

точной части страны), в которых они имели

право на осуществление своей деятельности.

Когда появилась возможность использовать фе-

деральное страхование депозитов в 1934 году,

сертифицированным взаимным сберегательным

банкам было разрешено получить страховку от

Федеральной корпорации по страхованию депо-

зитов (FDIC). До этого времени некоторые из

них страховали свои депозиты за счет фондов

страхования вкладов, созданных в отдельных

штатах, подобная практика сохранилась в отно-

шении многих из них до середины 1980-х годов,

Глава 17. Сберегательные институты и ипотечные банки

487

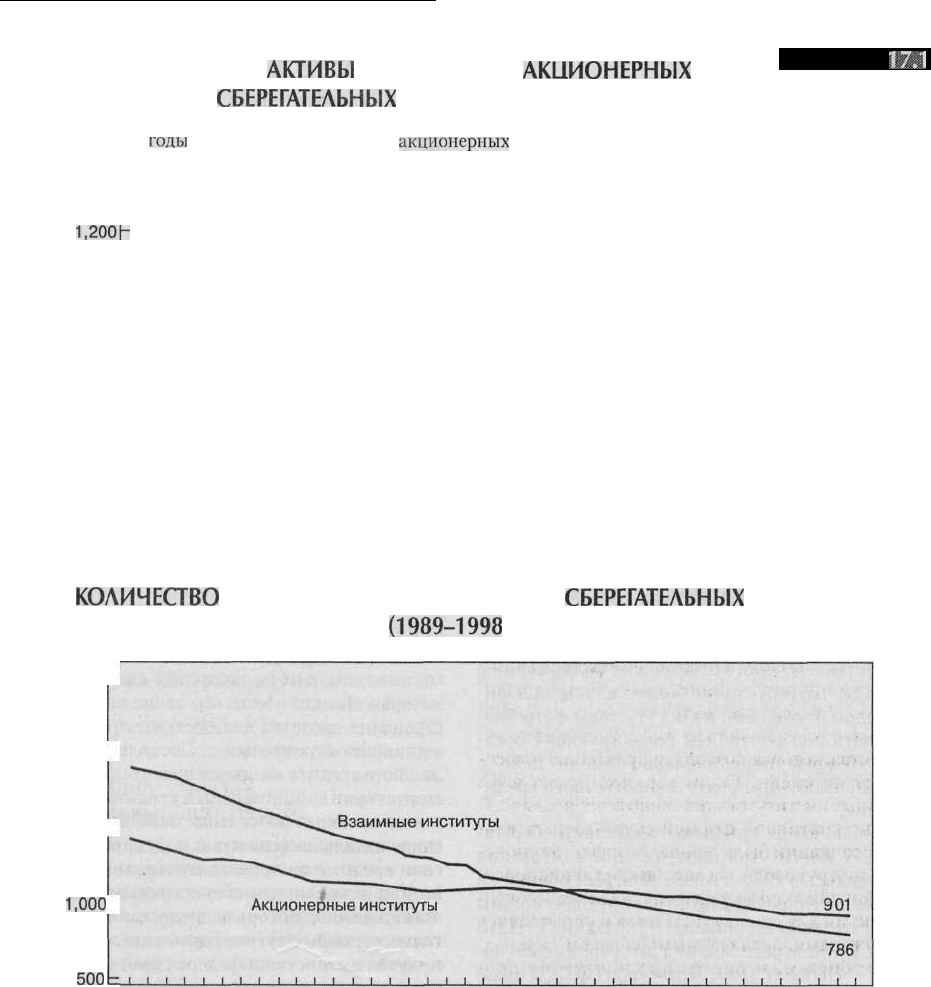

А.

АКТИВЫ

ВЗАИМНЫХ И

АКЦИОНЕРНЫХ

СБЕРЕГАТЕЛЬНЫХ

ИНСТИТУТОВ (1989-1998 гг.)

ПРИМЕР

17,1

За последние

годы

количество взаимных и

акционерных

сберегательных институтов резко сократилось, но

активы акционерных институтов возросли, в то время как активы взаимных институтов продолжали сокращать-

ся.

Млрд, $

1,200-

900

600

300

О

929

Акционерные институты

Взаимные институты

158

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

В.

КОЛИЧЕСТВО

ВЗАИМНЫХ И АКЦИОНЕРНЫХ

СБЕРЕГАТЕЛЬНЫХ

ИНСТИТУТОВ

(1989-1998 гг.)

Количество институтов

2,500 -

2,000 -

1,500

-

1,000

-

500

Ь

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

Источник: FDIC Quarterly Banking Profile for FDIC-Insured Savings Institutions, Fourth Quarter 1998, FDIC,

March 1999.

когда такие фонды обанкротились или потеряли

свою кредитоспособность.

Из-за роста процентных ставок в 1960-х—

1970-х годах некоторые сберегательные банки

столкнулись с трудностями, поэтому набор их

услуг и структура, регулирующая их деятель-

ность, начали меняться. Во-первых, сберегатель-

ные банки в Новой Англии внедрили чековые

NOW-счета, при помощи которых могли выпла-

чивать проценты по имеющимся депозитам и

488

Часть 5. Финансовые институты

лучше конкурировать с коммерческими банками.

Во-вторых, некоторые из институтов старались

сменить свою организационную форму на «акци-

онерные» банки или сберегательные ассоциации,

потому что они могли бы способствовать привле-

чению дополнительного капитала. Наконец, в

1980 году

DIDMC

Act (Закон о дерегулировании

кредитных учреждений и денежно-кредитном

контроле) разрешил сберегательным банкам по-

лучать федеральную лицензию вместо чартеров

штатов, открывать NOW-счета на всей террито-

рии страны и переключиться на федеральный

уровень в вопросах контроля за их деятельно-

стью. Некоторые сберегательные банки получи-

ли лицензии федеральной власти и перешли под

юрисдикцию Federal Home Loan Bank Board

(FHLBB, Федеральный совет банков жилищно-

го кредита), некоторые перешли от Федеральной

корпорации по страхованию депозитов к более

мягкому страхованию в Federal Savings and Loan

Insurance Corporation

(FSLIC,

Федеральная кор-

порация страхования ссудо-сберегательных ас-

социаций), которая изначально создавалась для

страхования вкладов в ссудо-сберегательные

ассоциации. Сберегательным банкам было по-

зволено провести подобные изменения и было

предоставлено много банковских полномочий в

надежде, что они станут более сильными в фи-

нансовом отношении и смогут лучше функцио-

нировать под контролем регулирующих орга-

нов, которые первоначально имели дело с

регулированием институтов ипотечного креди-

тования.

Однако когда проблемы индустрии сберега-

тельных институтов ипотечного кредитования

усугубились в 1980-х годах, Конгресс обвинил в

слабом регулировании контролирующие органы

сберегательных ассоциаций и упразднил FHLBB

и FCLIC. Конгресс заменил эти учреждения но-

выми — Office of Thrift Supervision (OTS, Управ-

ление по надзору за сберегательными института-

ми), которое сейчас лицензирует и контролирует

сберегательные институты на федеральном уров-

не, и FDIC-SAIF (фонд страхования депозитов,

созданный FDIC для обеспечения страхования

вкладов членов сберегательных ассоциаций и

сберегательных банков). Соответственно, сбере-

гательные банки сегодня регулируются на феде-

ральном уровне OTS, на уровне штатов — пред-

ставителями комитетов по банкам

штатов,

а

большинство страхуют свои депозиты или через

FDIC-SAIF или через FDIC-BIF (первый фонд

страхования банковских вкладов, действующий

под эгидой FDIC, к которому взаимным сберега-

тельным банкам было давно разрешено присое-

диниться).

Ссудо-сберегательные ассоциации

Ссудо-сберегательные ассоциации получали ли-

цензию штатов в большинстве из них до 1930-х

годов. В

1932

году из-за проблем с ликвидностью,

испытываемыми ипотечными кредиторами во

время Великой Депрессии, была учреждена Фе-

деральная система банков жилищного кредита.

Эта система состоит из 12 региональных феде-

ральных банков жилищного кредитования, ко-

торые уполномочены занимать средства на на-

циональных рынках капитала и предоставлять

займы, называемые «специальными ссудами»

(«advances»), ссудо-сберегательным учреждени-

ям в своих регионах, которые являются членами

этой федеральной системы. Ссуды во многом на-

поминают кредиты, предоставляемые Федераль-

ными резервными банками через практику

«учетного окна». Правда эти ссуды могут предо-

ставляться с рассрочкой срока погашения на

многие годы, а не на несколько дней, по ставке,

которая обычно несколько выше ставки, заим-

ствования средства для системы кредитования

жилищного строительства. Поскольку банки жи-

лищного кредита являются правительственными

агентствами с минимальным кредитным риском,

ставка процента по их заимствованиям является

относительно низкой и они могут предоставлять

свои кредиты по привлекательным ставкам. По

этой причине многие сберегательные и коммер-

ческие банки, которые предоставляют значи-

тельное количество ипотечных кредитов, чтобы

получить членство в федеральной системе жи-

лищного кредитования, вступили в эту систе-

му, чтобы получить относительно дешевый ис-

точник средств, доступных для них в случае

необходимости. Поскольку деятельность Фе-

деральной системы банков жилищного креди-

та сделала ее политически популярной, они не

исчезли в 1980-х годах, а даже расширили свои

функции, разрешив уполномоченным коммер-

ческим банкам (банкам, которые предоставляют

достаточно большое количество ипотечных кре-

дитов) и небольшому числу кредитных союзов