Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 17. Сберегательные институты и ипотечные банки

501

торые

легкомысленные участники рынка приоб-

ретали сберегательные ассоциации у FSLIC

(CenTrust)

и как плохо они ими управляли. Об-

винив существовавшие органы контроля в про-

даже неустойчивых сберегательных институтов

недостойным

операторам рынка и слабом над-

зоре за ними, конгресс упразднил их в 1989

году,

и учредил OTS,

FDIC-SAIF

и RTC для

того, чтобы они взяли на себя регулирование де-

ятельности сберегательных институтов, которое

до этого осуществлялось FHLBB и FSLIC.

Начиная с 1989 года, финансовое состояние

сберегательных институтов улучшается. Это от-

ражено во вставке 17.6, которая показывает, что

ситуация с падающими процентными ставками в

1990-х годах помогла сберегательным ассоциаци-

ям. В то время как их процентные доходы падали,

их издержки по обслуживанию фондов снижались

еще быстрее. В результате их чистая процентная

разница увеличилась с менее чем 2 % до почти что

3

%.

Кроме того, хотя их текущие расходы оста-

лись высокими из-за новых чековых депозитов и

других операций, они смогли увеличить свои не-

процентные доходы за счет комиссионных за об-

служивание операционных депозитов. В дальней-

шем, когда новые контролирующие органы

разобрались с проблемами, сберегательные инсти-

туты избавились от своих плохих активов и поза-

ботились о том, чтобы избежать новых проблем,

резервы сберегательных институтов для покры-

тия убытков по ссудам значительно сократились

в 1990-х. Благодаря расширению процентной раз-

ницы, более высоким комиссионным доходам и

уменьшению

потерь

по ссудам прибыли сберега-

тельных ассоциаций быстро восстановились к

1990 году.

Основная причина восстановления объема

прибыли сберегательных ассоциаций в 1990-х

годах состоит в том, что сберегательные инсти-

туты оказались в состоянии поддерживать значе-

ния своей чистой процентной маржи при паде-

нии

процентных

ставок (см. примеры

17.6

и 17.7).

Это произошло в силу нескольких факторов. Во-

первых,

когда процентные ставки упали, ставки

по депозитам снизились быстрее, чем ставки по

закладным. Даже если ипотечные кредиты с вы-

сокими ставками были рефинансированы, они не

рефинансировались немедленно. Во-вторых,

после того как первоначально низкие «завлека-

тельные» ставки по закладным с переменной

ставкой (ARM) закончились, ставки процента по

закладным такого типа поднялись вверх почти

настолько или даже больше, чем величина, на ко-

торую рыночные ставки процента опустились. В-

третьих,

сберегательные институты выдали боль-

ше потребительских и коммерческих ссуд по

относительно высоким процентным ставкам, та-

ких как ссуды по кредитным картам, ставки по

которым превышали проценты по

ипотечным

ссудам. Поскольку сберегательные институты

по-прежнему использовали много относительно

краткосрочных депозитов для финансирования

долгосрочных ипотечных займов, они все же взя-

ли

на

себя ощутимый процентный риск, который

мог бы привести к возникновению убытков, если

бы процентные ставки начали расти с высокой

скоростью в какой-то период в будущем. Модель-

ные расчеты для

конца

1998

года показывают, что

если бы все процентные ставки поднялись на 200

базисных пунктов и остались на этом уровне, ме-

диана сберегательного института, находящегося

под контролем OTS, могла бы столкнуться с па-

дением на глубину в 131 базисный пункт по по-

казателям чистой процентной маржи. Таким об-

разом, падающие процентные ставки в 1990-х

годах внесли свой в клад в увеличение прибыль-

ности сберегательных институтов в этот период,

но эти институты продолжают оставаться под-

верженными рискам изменения процентных ста-

вок. Соответственно, если ставки по новым депо-

зитным сертификатам поднимутся, в то время

как сберегательные ассоциации имеют много

средств, связанных низкопроцентными ипотеч-

ными активами, приобретенными ранее, их при-

были упадут. В некоторой степени это случилось

в 1994 и 1995 гг. (пример 17.7), когда чистый про-

центный спрэд сберегательных институтов су-

зился в 1994 и 1995 годах после подъема процен-

тных ставок. Словом,

ссудо-сберегательные

ассоциации могли бы снова понести убытки, если

бы процентные ставки резко пошли вверх.

Сберегательные институты сегодня берут на

себя меньший процентный риск, чем раньше.

Они приводят в соответствие друг с другом свои

долгосрочные ипотечные кредиты и долгосроч-

ные заимствования в виде специальных креди-

тов — «авансов» — от Федеральных банков жи-

лищного кредита. Теперь в их портфелях

относительно больше ипотечных кредитов с пе-

ременной ставкой процента, чем это было в про-

шлом. Вдобавок они владеют большим количе-

ством производных ценных бумаг, обеспеченных

502

Часть 5. Финансовые институты

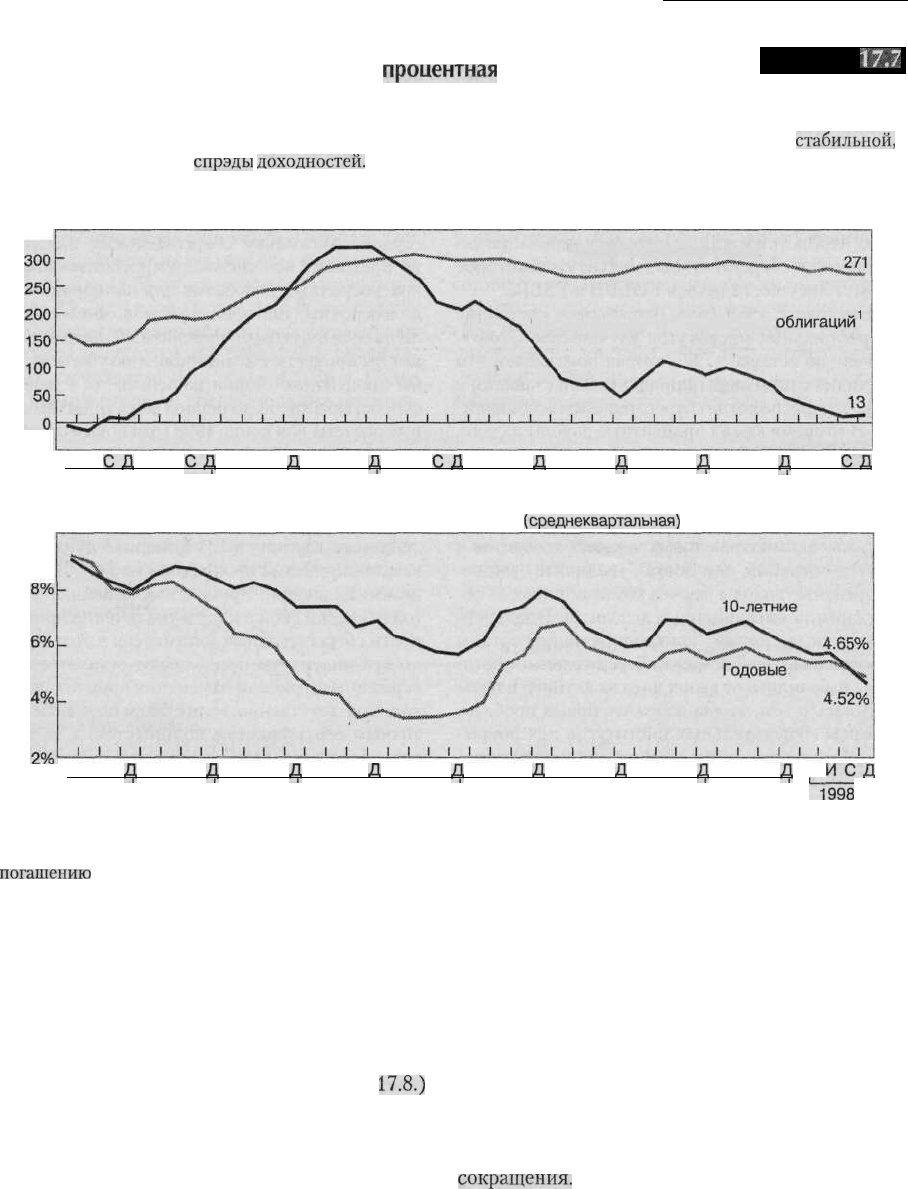

Чистая

процентная

маржа

сберегательных институтов

Пример

17.7

В 1990-х годах чистая процентная маржа сберегательных институтов оставалась относительно

стабильной,

несмотря на сужающиеся

спрэды

доходностей.

350

Базисные пункты

Чистая процентная маржа

Спрэд доходности казначейских

облигаций

1

-50

10%

М И

С.Д.

М И

СЦ.

М И С

.Д.

М И С

Ц

М И

С.Д.

М И С

,0.

М И С

Ц

М И С

Ц

М И С

Ц

М И

С.Д,

'

1989

'

1990

'

1991

'

1992

'

1993

'

1994 1995

'

1996

'

1997

'

1998

Постоянная доходность к погашению казначейских облигаций

(среднеквартальная)

М И С

^

М И С

Ц,

М И С

fj.

М И С

/],

М И С

Ц

М И С

Л,

М И С

/JJ

М И С

Ц

М И С

^

М

ИСД

1989 1990 1991 ' 1992 ' 1993 ' 1994 1995 ' 1996 ' 1997 ^1998

Постоянная доходность к погашению 10-летних казначейских облигаций минус постоянная доходность к

погашению

годовых казначейских облигаций.

Источник: Office of Thrift Supervision/March 1999.

ипотекой и плавающими процентными ставками

и/или короткими сроками погашения. Кроме

того, они капитализировали значительную часть

кредитов деловым предприятиям и потребитель-

ских ссуд с относительно короткими сроками по-

гашения и гибкими ставками. (См. пример

17.8.)

Таким образом, большинство может более тесно

состыковать свои процентные доходы со своими

издержками на выплату процентов, чем в про-

шлые годы.

Органы контроля подтолкнули сберегатель-

ные институты сократить принимаемый на себя

процентный риск, потребовав от каждого из них

постоянно отслеживать то воздействие, которое

могло бы иметь предполагаемое увеличение про-

центных ставок на 200 базисных пунктов на соб-

ственный капитал и чистую процентную маржу.

Таким способом контролеры могут более легко

определить, какие сберегательные институты

подвергаются процентному риску в слишком

большой степени, и могут потребовать от них его

сокращения.

Одним из средств, которыми сберегательные

институты могут уменьшить свой процентный

504

Часть 5. Финансовые институты

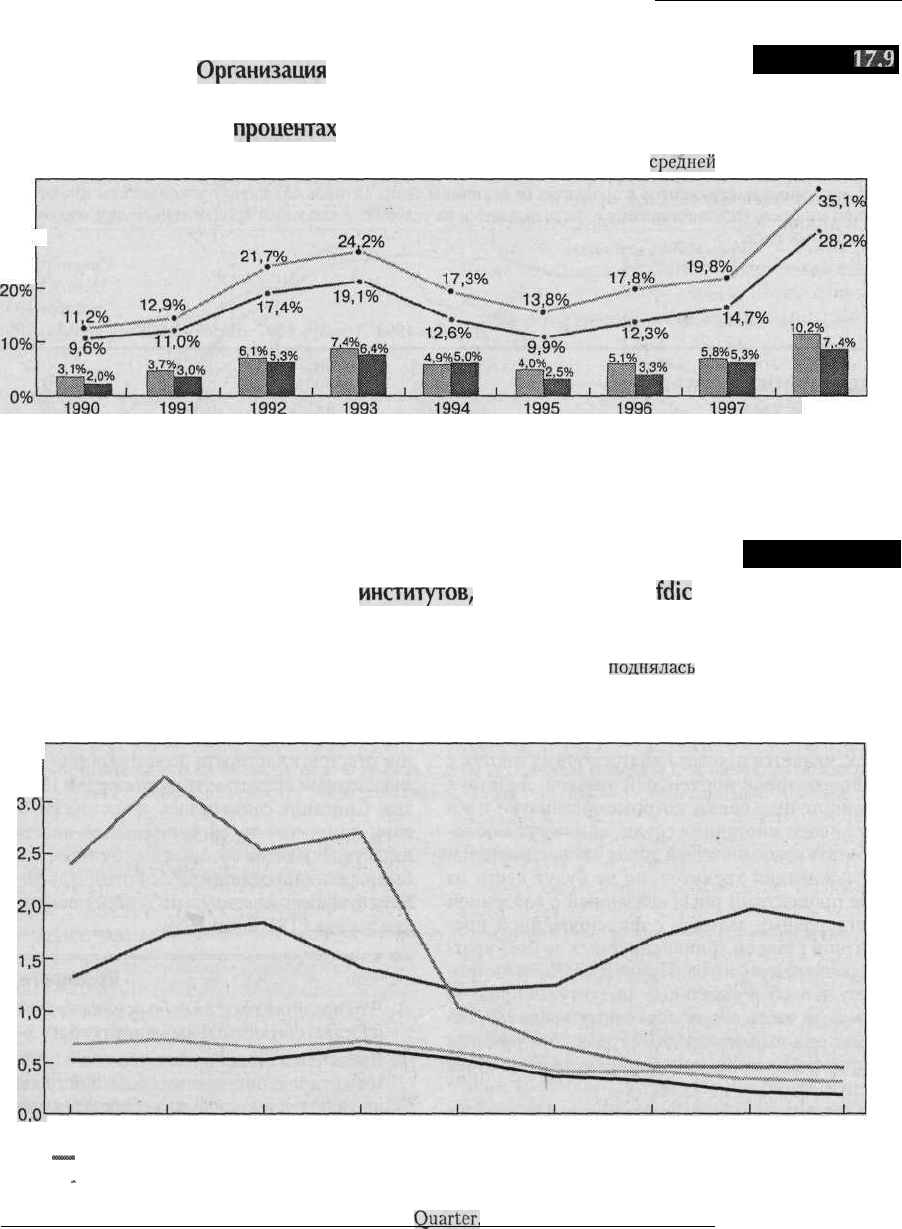

Пример

17.9

Организация

и продажи ипотечных кредитов

для одной семьи сберегательными институтами

(в

процентах

от средней величины активов)

Организация и продажи ипотечных кредитов для одной семьи (в процентах от

средней

величины активов)

30% -

1998

Начиная с июня 1996 года данные являются консолидированными.

Источник: Office of Thrift Supervision, March 1999.

Пример 17.10

Ежегодный чистый уровень списания ссуд

у сберегательных

институтов,

застрахованных

fdic

ПРИМЕЧАНИЕ. Когда проблемные сберегательные институты были ликвидированы, а другие институты

предоставляли более качественные кредиты, показатели списания по коммерческим и промышленным креди-

там сберегательных институтов значительно сократились. Доля списания

поднялась

в течение 1990-х годов

только применительно к потребительским кредитам, но относительно высокие ставки по таким ссудам позволя-

ют компенсировать убытки.

Процент кредитов

3.5

1990

1991

1992

1993

1994

1995

1996

1997

1998

~*

Совокупные кредиты под недвижимость — Коммерческие и промышленные

-

•

Кредиты частным лицам — По всем видам кредитов

Источник: FDIC Quarterly Banking Profile, Fourth

Quarter,

1998.

Глава 17. Сберегательные институты и ипотечные банки

505

Проблемы управления в

сберегательных институтах

Сберегательные институты всех видов должны

учитывать три основных типа рисков — риск из-

менения процентных ставок, кредитный риск и

риск ликвидности. В следующих разделах мы

обсудим, как каждый вид институтов справля-

ется с различными типами риска и чего можно

ожидать в этом отношении в будущем. Мы так-

же обсудим тенденции и изменения в области

менеджмента, которые могут помочь сберега-

тельным институтам сократить свои издержки

или риски.

Проблемы процентного риска

сберегательных ассоциаций

Распределение финансовых активов

по срокам погашения

Большинство финансовых институтов: (1) ди-

версифицирует риск за счет большого числа ак-

тивов; (2) распределяет издержки получения ин-

формации и совершения трансакций среди

большого объема сделок; (3) объединяет фонды

для того, чтобы обеспечить достаточно ликвид-

ные обязательства для вкладчиков, в то же время

получая более высокие доходы от менее ликвид-

ных активов с большим сроком погашения. По-

следняя функция создает главные проблемы для

руководства сберегательных институтов.

Сберегательные институты исторически стал-

кивались с проблемой распределения активов по

срокам погашения, когда выпускали краткосроч-

ные ликвидные обязательства и вкладывали в

активы с длительным сроком погашения, на ко-

торых они обычно зарабатывали более высокие

проценты. Такое размещение средств возможно

потому, что очень незначительное число вклад-

чиков захотят получить свои деньги назад в одно

и то же время. Таким образом, сберегательные

институты могут иметь небольшую долю лик-

видных активов и инвестировать остальную

часть своих средств в долгосрочные ценные бу-

маги или закладные.

Типичная кривая доходности имеет наклон

вверх для долгосрочных активов. Инвесторы го-

товы выплачивать некоторую премию за то, что-

бы устранить значительные колебания в измене-

нии стоимости, вызываемые изменениями про-

центных ставок. Поскольку стоимость кратко-

срочных активов колеблется в меньшей степени,

чем стоимость долгосрочных, большинство инве-

сторов выплачивает более высокую премию (со-

глашается на более низкую процентную ставку)

по краткосрочным активам, чем в случае долго-

срочных вложений.

Трансформируя сроки краткосрочных пасси-

вов и инвестируя их в долгосрочные активы, сбе-

регательные институты традиционно получали

прибыль, пользуясь преимуществом спрэда кри-

вой доходности. В ходе этого процесса они ока-

зывали посреднические услуги, связанные со

сроками погашения активов, тем, кто желал со-

хранить свои средства, так как вкладчики обыч-

но могли получить часть повышенной нормы

прибыли, доступной сберегательным институ-

там, которые занимают деньги на короткий срок

и покупают активы с длинными сроками погаше-

ния, отличающиеся обычно более высокими про-

центными ставками.

Неожиданные увеличения в уровне

процентных ставок

Растущие процентные ставки мешают сберега-

тельным институтам, поскольку сроки погаше-

ния активов и пассивов оказываются несбалан-

сированными между собой. Если все процентные

ставки растут постепенно (то есть вся кривая до-

ходности сдвигается вверх, но не меняет свою

форму, как она показана в примере

17.11),

сбере-

гательные институты пострадают от проблем

разбалансированности,

которые приведут к по-

степенному уменьшению их доходов. Проблемы

несовпадения по срокам погашения инструмен-

тов нанесут ущерб доходам сберегательных ин-

ститутов потому, что процентные ставки по крат-

косрочным обязательствам часто вырастают

очень быстро. По наступлении срока исполнения

финансовых обязательств, владельцы изымают

свои средства и инвестируют их куда-нибудь еще

для получения более высоких доходов, или, что

более вероятно, сберегательные институты пред-

лагают им более высокий процент по своим обя-

зательствам. Однако поскольку низкопроцент-

ные ипотеки будут выплачиваться относительно

медленно, особенно в период высоких

процент-

ных ставок, сберегательные институты не смогут

506

Часть 5. Финансовые институты

быстро получить фонды для вложений в более

высокодоходные ипотечные обязательства. В ре-

зультате их обычный спрэд между ставками по

активам и пассивам сократится от первоначаль-

ной величины до значительного меньшего значе-

ния на данный период времени, как это показано

в примере 17.11.

С течением времени, когда сберегательные ин-

ституты реинвестируют свои фонды в закладные

с более высокими процентными выплатами, они

смогут увеличить разницу между своими актива-

ми и пассивами. Однако из-за длительных сроков

погашения закладных и коротких сроков, на кото-

рые выдано большинство их обязательств, их до-

ходы могут оказаться урезанными в течение дли-

тельного промежутка времени после увеличения

процентных ставок. Более того, когда процентные

ставки растут, рыночная стоимость низкопроцент-

ных закладных падает. Таким образом, растущие

процентные ставки плохо влияют как на чистые

доходы сберегательных институтов, так и на ры-

ночную стоимость их активов.

Следует отметить, что сберегательные инсти-

туты увеличили бы свои прибыли в случае паде-

ния всех процентных ставок. В этой ситуации

они могли бы временно повысить свои доходы

за счет того, что стоимость привлеченных

средств падала бы быстрее, чем чистый доход от

их активов. Кроме того, увеличилась бы рыноч-

ная стоимость их активов ( и их настоящая чис-

тая стоимость). Однако при падении ставок сбе-

регательные институты могли бы обнаружить,

что люди хотят погасить свои высокопроцент-

ные закладные быстрее и рефинансировать свой

ипотечный долг. Если такое рефинансирование

было бы широким, как это было в 1986, 1992 и

1993 годах, то доходы сберегательных учрежде-

ний не выросли бы столь значительно после па-

дения процентных ставок.

Проблемы с несбалансированностью сроков

погашения возникают в том случае, когда про-

центные ставки вырастают равномерно и нео-

жиданно. Это может случиться, когда люди ожи-

дают роста инфляции. Поскольку результаты

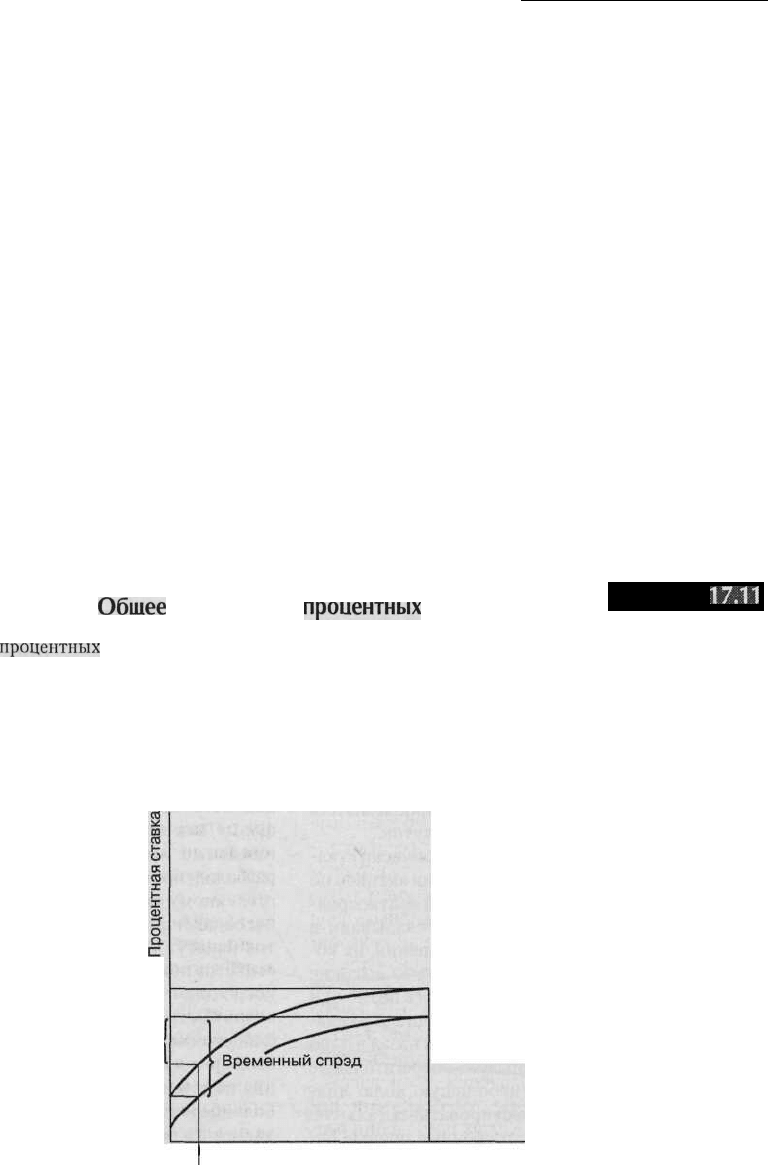

Обшее

увеличение

процентных

ставок

Пример

17.11

Общий уровень

процентных

ставок повышается тогда, когда люди ожидают более высокого уровня инфля-

ции, стоимость краткосрочных заимствований резко возрастает. Однако доходы сберегательных институтов по

долгосрочным активам с фиксированными ставками будут расти более медленно, потому что только небольшое

их количество погашается и может быть реинвестировано на короткий срок. Однако с течением времени, когда

закладные выплачиваются или погашаются раньше срока, эти высвобожденные средства могут быть реинвести-

рованы но более высокой процентной ставке. Следовательно, если процентные ставки не продолжат расти, сбе-

регательные институты в конечном итоге могут снова стать прибыльными.

Новая ставка по

ипотечным фондам

Старая ставка по

ипотечным фондам

Новая ставка по

привлеченным

средствам

Старая ставка по

привлеченным

средствам

Новая кривая

доходности

Первоначальная

кривая доходности

Сберегательные

вклады

25-летняя Срок кредита

ипотека

Глава 17. Сберегательные институты и ипотечные банки

507

изменения процентных ставок могут быть серь-

езными, сегодня контролирующие органы требу-

ют, чтобы сберегательные институты отслежива-

ли разрывы в сроках погашения своих активов и

пассивов. Они даже планируют потребовать от

сберегательных институтов с наиболее значи-

тельной степенью несбалансированности сроков

погашения соответствовать более высоким зна-

чениям показателя достаточности капитала. Это

должно произойти после того как они определят,

как привести в соответствие степень увеличения

процентного риска с более высокими требовани-

ями к капиталу сберегательных учреждений.

Управление кредитным риском

в сберегательных ассоциациях

Второй важной проблемой, внесшей свой вклад в

банкротства сберегательных институтов в 1980-х

годах, был кредитный риск. Кредитный риск свя-

зан с проблемой невозврата ссуд. В 1980-х годах

дефолт по кредитным обязательствам вызывал-

ся несколькими причинами. Во-первых, некото-

рые из участников не являлись достаточно

квалифицированными в новых областях для

кредитования, которые появились как результат

принятия законов DIDMCA и Закона о депозит-

ных институтах. Эти институты понесли убытки

при потребительском и коммерческом кредито-

вании из-за недостатка опыта при надежности

подобных кредитов. Например потребительские

кредиты под вторичную закладную требуют го-

раздо больше внимания к вопросу кредитоспо-

собности клиента (под которой понимается спо-

собность и готовность клиента выплачивать свои

долги) и относительно меньше внимания уделя-

ют оценке предоставляемого обеспечения для та-

кой ссуды, чем в случае кредита под первую за-

кладную. Кроме того, в то время как ссуды

собственникам домов на

1—4

семьи имеют отно-

сительно низкие показатели возможности невы-

полнения кредитного соглашения, коммерческие

ссуды часто являются более рискованными. Бо-

лее того, если стоимость жилых помещений ред-

ко падает более чем на

20—2

5% за короткий про-

межуток времени (так что обычные ипотечные

кредиты с первоначальной выплатой 20 % явля-

ются относительно безопасными), коммерческая

недвижимость часто падала в цене на 20

%,

30

%,

40 % и даже 50 % в конце 1980-х годов.

Снижение стоимости активов уменьшало сто-

имость обеспечения ценных бумаг многих ком-

мерческих кредитов и привела к высокому уров-

ню коммерческой несостоятельности, как

банков, так и сберегательных институтов в конце

1980-х — начале 1990-х годов.

Неопытность в некоторых видах кредитова-

ния, повышенное внимание к стоимости активов

как определяющему фактору при принятии ре-

шения о выдаче кредита и недостаточная оценка

личной ответственности заемщиков, допущен-

ные определенными ссудо-сберегательными ас-

социациями, привели к невыполнению ими сво-

их обязательств по договорам в 1980-х — начала

1990-х годов. Дополнительные убытки по креди-

там были вызваны ссудами с очень высокой сте-

пенью кредитного риска — такими, как ссуды

тех ссудо-сберегательных ассоциаций (ССА —

прим,

переводчика), которые хотели увеличить

доход и (согласно правилам учета в соответствии

с «регулирующим бухгалтерским принципом

(RAP)»)

могли немедленно провести высокие ко-

миссионные за выдачу рискованных кредитов по

разделу прибылей. Многие из таких кредитов

были предоставлены проблемными сберегатель-

ными институтами, которые играли в эти азарт-

ные игры в целях своего выживания. Другие

выдавались учреждениями, управляемыми не-

добросовестными операторами (см. пример из

вставки «Люди и события» о

CenTrust

Savings в

этой главе). Из-за неадекватной осторожности

при раздаче кредитов Законы о совершенствова-

нии законы FIRRE и

FDIC

Improvement Act тре-

бовали более частых ревизий сберегательных ин-

ститутов, связанных с суровыми штрафами для

служащих, директоров, бухгалтеров, юристов,

оценщиков или консультантов этих институтов,

замешанных в неправильных действиях, если лю-

бая из этих сторон одобрила или рекомендовала

рискованное действие.

В целом сокращение кредитного риска требу-

ет, чтобы сберегательные институты тщательно

проверяли кредитоспособность заемщиков, пра-

вильно оценивали стоимость обеспечения, полу-

чали адекватное обеспечение для выдаваемых

кредитов и были готовы к непредвиденным не-

благоприятным изменениям, которые могли бы

уменьшить стоимость залогового обеспечения

или кредитоспособность заемщика.

508

Часть 5. Финансовые институты

Риск ликвидности сберегательных

ассоциаций

Сберегательные институты часто сталкивались с

проблемой ликвидности. В частности, перед сня-

тием ограничений на верхний предел процент-

ных ставок по депозитам, они часто страдали от

оттока вкладов при увеличении процентных ста-

вок, когда вкладчики забирали свои средства.

В результате в такие периоды им приходилось

приостанавливать выдачу новых кредитов и

даже реализовывать часть активов (возможно,

даже с убытками), чтобы удовлетворить требо-

вания вкладчиков. Ослабление регулирования

процентных ставок по вкладам очень облегчило

эту проблему. Также как и другие изменения, та-

кие как

секьюритизация

займов, доступ к специ-

альным кредитам Федерального банка земельно-

го кредита, возможность заимствования через

дисконтное окно ФРС или (для сберегательных

институтов с хорошей капитализацией) возмож-

ность выхода на брокерский рынок.

Сберегательные институты должны, однако,

принимать некоторые меры предосторожности

для того, чтобы быть уверенными в том, что они

способны справиться с потенциальными про-

блемами, связанными с ликвидностью.

Во-первых, они должны выдавать достаточное

количество ссуд с переменной процентной став-

кой или краткосрочных кредитов, чтобы их дохо-

ды от процентов по ним возросли в случае роста

процентных ставок; таким образом, они должны

быть способны

выплачивать

более высокие про-

центы для привлечения или удержания депозитов

в нужное время.

Во-вторых, они также должны удостоверить-

ся, что удовлетворяют требованиям, предъявляе-

мым к «квалифицированному ипотечному кре-

дитору», и вступить в отношения с Федеральным

банком жилищного кредита, чтобы иметь в даль-

нейшем доступ к

его

специальным кредитам в

случае необходимости.

В-третьих, они должны быть уверены в том,

что их ипотечные ссуды в основном удовлетво-

ряют стандартам размещения ценных бумаг

FHLMC, FNMA или других юридических лиц,

которые регулярно приобретают ипотеки на вто-

ричных рынках. Этим путем они могут реализо-

вать закладные, если они нуждаются в налично-

сти. Однако сберегательные институты должны

помнить, что если рыночные процентные ставки

вырастут до того, как они заключат контракт о

продаже закладных на вторичном рынке, они вы-

нуждены будут сделать это с убытком для себя.

Тем не менее они могут рассчитывать на получе-

ние прибылей в будущем, когда продолжают об-

служивание закладных, которые уже проданы.

Тенденции и изменения

в управлении сберегательными

Серьезные изменения в практике управления

продолжают происходить в индустрии сбереже-

ний как ответ на предыдущие неприятности и

новые возможности. В частности, многие из ме-

неджеров крупных сберегательных институтов

используют фьючерсы на процентные ставки и

опционы, а также свопы для того, чтобы умень-

шить процентный риск. Некоторые используют

преимущества новых прав в области потреби-

тельского и коммерческого кредита, а также при-

ема вкладов. Вдобавок сберегательные институ-

ты достаточно активно сливались и создавали

совместные предприятия вместе с дочерними и

холдинговыми компаниями.

Снижение процентного риска

Как отмечалось ранее, основные проблемы сбе-

регательных институтов в прошлом возникали

из-за несбалансированности сроков инструмен-

тов в их портфелях. Этот дисбаланс должен быть

уменьшен в будущем при помощи мер, направ-

ленных на сокращение сроков погашения акти-

вов, увеличение сроков обязательств и хеджиро-

вание процентного риска на фьючерсном рынке.

Уменьшение реальных сроков выплат по акти-

вам. Основным способом, которым сберегатель-

ные институты могут сократить сроки погаше-

ния своих активов, является использование

закладных с переменной процентной ставкой

вместо ипотеки с постоянной величиной выплат.

Начиная с 1982

года,

примерно половина новых

ипотек была выдана на условиях возможного из-

менения процентной ставки. Поскольку ставки

по таким закладным изменяются раз в пять лет,

реальный срок платежа по ним тоже наступает

раз в пять лет. Те сберегательные учреждения,

Глава 17. Сберегательные институты и ипотечные банки

509

которые размещают преимущественно ипотеки с

переменной процентной ставкой, в конечном

итоге сократят дисбаланс в сроках выплат по

своим активам и пассивам. В дополнение к это-

му в случае предоставления потребительских и

коммерческих ссуд, а также большего количе-

ства ипотечных кредитов со сроками погашения

15 лет и меньше, они еще больше уменьшат срок

платежа по своим активам.

Увеличение

реальных

сроков

выплат

по обяза-

тельствам.

Если сберегательные институты по-

желают, они могут увеличить сроки выплат по

своим обязательствам через получение в Феде-

ральных банках жилищного кредита долгосроч-

ных специальных кредитов, продажу обеспечен-

ных ипотекой облигаций или ценных бумаг на

базе пула ипотек на рынках капитала. Депозит-

ные сертификаты также могут заблокировать

фонды с фиксированной процентной ставкой на

несколько лет при условии, что штрафы за до-

срочное изъятие вкладов достаточно высоки, что-

бы удержать вкладчиков от изъятия средств до

наступления срока выполнения платежа. Одна-

ко новые чековые счета, такие как НАУ-счета и

депозитные счета денежного рынка, повышают

чувствительность процентных ставок по обяза-

тельствам перед вкладчиками, потому что про-

центные ставки по этим счетам быстро изменя-

ются при изменении рыночных ставок. Кроме

того, регулирующие органы уменьшили размеры

штрафных санкций за досрочное изъятие вкла-

дов по депозитным сертификатам в 1983 году.

Таким образом, в некотором отношении обяза-

тельства сберегательных институтов стали более

чувствительны к изменению ставки процента.

Соответственно, они должны активно размещать

на рынке больше обеспеченных закладными об-

лигаций или ценных бумаг на основе пула ипо-

тек, что они и делали через свои финансовые до-

черние предприятия, выпуская обеспеченные

ипотеками обязательства (СМО), чтобы сокра-

тить дисбаланс в начале сроков выплат по акти-

вам и пассивам.

Использование фьючерсов и опционов на про-

центные ставки. Сберегательные ассоциации мо-

гут несколько нейтрализовать свои процентные

риски использованием инструментов фьючер-

сного рынка. Например, сберегательная ассоциа-

ция, которая ожидает увеличения процентных

ставок, могла бы продать финансовые фьючер-

сные контракты. Если ставки вырастут, контрак-

ты упадут в цене, этот институт мог бы выкупить

их обратно с прибылью. В то же самое время сто-

имость имеющихся у института закладных так-

же упала бы. Однако прибыль по фьючерсам

смогла бы компенсировать потерю стоимости

инвестиционного портфеля. Следует отметить,

что если процентные ставки упадут, вместо того

чтобы расти, процесс станет обратным — увели-

чение в рыночной стоимости вложений в заклад-

ные компенсировало бы потерю по фьючерсным

контрактам; в связи с этим сберегательный ин-

ститут был бы вынужден нести убытки фьючер-

сам, хотя его закладные отражались бы в бухгал-

терском балансе по номиналу.

Сберегательные институты также могут ис-

пользовать фьючерсы на процентные ставки, что-

бы зафиксировать стоимость привлеченных

средств на короткий промежуток времени. Прода-

вая фьючерсы на казначейские векселя или евро-

доллары, сберегательный институт может гаран-

тировать стоимость фондов, привлеченных при

помощи депозитных сертификатов на год или два

вперед. Если в промежутке процентные ставки

вырастут, прибыль по фьючерсам (которые упадут

в цене) компенсирует выплату более высоких про-

центов вкладчикам. И наоборот, если процентные

ставки упадут, фьючерсы вырастут в цене, и сбе-

регательный институт понесет потери по этой

сделке; но этот убыток может быть погашен благо-

даря тому, что стоимость привлеченных средств

станет ниже ожидаемой. Зафиксировав стоимость

привлеченных средств, данный институт может

гарантировать фиксированную ставку по ссуде

потенциальному клиенту. Для более подробного

объяснения см. главу 12.

Опционы обладают эффектом, схожим с фью-

черсами. Например,

колл-опцион

на финансо-

вый фьючерс растет в цене, когда процентные

ставки падают, а опцион пут растет в цене, когда

процентные савки растут. Хотя институты, кото-

рые покупают опционы, должны платить пре-

мию, чтобы получить защиту от процентного

риска, многие считают, что премия этого стоит, и

покупают опционы, чтобы уменьшить свой риск.

Однако другие институты продают (выписыва-

ют) опционы для того, чтобы получить доход от

премии, причем часто для того, чтобы компенси-

ровать затраты на другую премию, как это имеет

место в ситуации «ошейника» из двух опционов.

Таким образом, пока многие ссудо-сберегатель-

ные учреждения покупают или продают фьючер-

510

Часть 5. Финансовые институты

сы

на процентные ставки, либо покупают опцио-

ны, чтобы уменьшить свой процентный риск, не-

которые из них также продают (выписывают) оп-

ционы на процентные ставки.

Ипотечные банки

Одним из способов, которым сберегательные ин-

ституты могут избежать процентного риска от

владения закладными, но при этом все же полу-

чать прибыль от предоставления ипотечных кре-

дитов, состоит в организации ипотечных банков.

Ипотечные банки — это частные фирмы, которые

выдают

ипотечные

кредиты, за что и получают

заявочный сбор и комиссионные. Комиссионные

за организацию предоставления кредитов обыч-

но выражаются в «пунктах», то есть процентах от

основной суммы ипотечного кредита. Типичные

комиссионные за составляют один пункт. Ипо-

течные банкиры обычно организуют ипотеки,

которые соответствуют «гарантийным стандар-

там» (требования к срокам кредитов, обеспече-

нию и степени риска заемщика), введенные ос-

новными покупателями закладных. FNMA

(Fannie Мае) и FHLMC (Freddie Mac) публику-

ют свои гарантийные стандарты и предоставля-

ют людям возможность при помощи компьютера

посмотреть, будут ли ожидаемые кредиты соот-

ветствовать условиям покупки. Если ипотека яв-

ляется «неподходящей» под стандарты

FNMA

и

FHLMC в первую очередь из-за того, что они со-

ставляют большую сумму, чем разрешено поку-

пать FNMA и FHLMC, согласно распоряжениям

правительства она может быть продана частному

покупателю ипотек, который, в свою очередь,

может превратить ее в ценные бумаги. Точно так

делают FNMA и

FHLMC

с большинством приоб-

ретаемых ими закладных.

Когда ипотека продается конечному держате-

лю (такому как FNMA и FHLMC), компания по

страхованию жизни или пенсионному фонду

GNMA,

REMIC (специальная организация по

инвестициям в закладные под недвижимость)

или какому-то другому трасту, который превра-

щает процентные платежи по ипотечным ссудам

в процентные платежи по выпущенным на их ос-

нове ценным бумагам,

ипотечный

банк может

продолжать получать прибыль за счет «обслужи-

вания» ипотеки в обмен на комиссионные за сер-

вис. Тот, кто обслуживает закладную, инкассиру-

ет и регистрирует платежи по закладным, опре-

деляет доли платежей, которые приходятся на

основную сумму долга и на выплаты по процен-

там перед тем, как передать платежи дальше соб-

ственнику закладной. Обслуживающая ипотеки

фирма также может проводить страховые и на-

логовые платежи, если такие выплаты требуются

как часть платежей заемщика по условиям ипо-

теки. Комиссионные за обслуживание ипотеки

обычно выражаются в процентах от инкассируе-

мой основной суммы долга. Комиссия может со-

ставлять до 0,44 %, а в течение многих лет наибо-

лее часто встречающимся значением было

3

/8

%

однако эти показатели сократились в последние

годы, когда компьютерные технологии снизили

бухгалтерские издержки, и конкуренция среди

обслуживающих закладные институтов понизи-

ли свою комиссию за обслуживание. Тем не ме-

нее ипотечные банкиры

должны

быть уверены,

что они не конкурируют слишком сильно. Ти-

пичный размер основной суммы закладной и

сумма связанных с ней комиссионных платежей

демонстрирует тенденцию к падению с течением

времени вместе с приближением срока погаше-

ния ипотеки. Однако выплаты по закладным с

фиксированными ставками и та работа, которая

требуется для проведения этих платежей, остает-

ся той же самой. Таким образом, чистый комис-

сионный доход за обслуживание закладных мо-

жет стать неадекватным, когда закладная уже

стала достаточно старой. В прошлом некоторые

ипотечные банкиры сталкивались с финансовы-

ми трудностями из-за того, что забывали об этом

обстоятельстве.

Ипотечные банки могут получить определен-

ные «обязательства» от FNMA и FHLMC, купить

закладные в будущем на предварительно огово-

ренных условиях. Они выплачивают «комиссию

по обязательствам» за получение такой привиле-

гии, но в свою очередь могут гарантировать став-

ки по закладным для потенциальных заемщиков

до того, как совершится предполагаемая прода-

жа прав собственности, и закладная будет выпу-

щена.

Ипотечные банки не несут значительного

процентного риска, поскольку они недолго вла-

деют закладными — только до того момента, пока

закладные собираются в «пулы» и продаются ко-

нечному держателю. Вдобавок, покупая опционы

пут на процентные ставки или заключая предва-

Глава 17. Сберегательные институты и ипотечные банки

511

рительное

соглашение о покупке закладных, они

могут предохранить себя от процентного риска,

который может возникнуть, если процентные

ставки пойдут вверх после того, как они гаранти-

ровали величину

процента

по закладной.

Поскольку в последние годы ссудо-сберега-

тельные ассоциации старались избежать приня-

тия на себя чрезмерного процентного риска, они

продали множество закладных, которые органи-

зовывали самостоятельно. Они или сами дей-

ствовали как ипотечные банкиры, или организо-

вывали закладные через ипотечные филиалы

банковских «сервисных компаний», которыми

они владели. Соответственно, доля сберегатель-

ных банков и ссудо-сберегательных ассоциаций

в организации ипотечных кредитов резко сокра-

тилась в последние годы, в то время как доля ипо-

течных банков в организации ипотечных креди-

тов резко возросла. (См. пример 17.12.)

Поскольку ипотечные банки не держат заклад-

ные на протяжении длительного времени, преж-

де чем продать их кому-то еще, совокупные акти-

вы ипотечных банков в последние годы

не

выросли (см пример

17.13.),

хотя ипотечные бан-

ки организовывали все больше ипотечных креди-

тов, они все же владели ими и финансировали на

протяжении коротких промежутков времени.

Основными источниками средств для финанси-

рования приобретения ипотек являются кредиты

от банков или (если они являются филиалами

банков, сберегательных ассоциаций или других

компаний) ссуды их материнских компаний. Они

также имеют собственный капитал, который дает

определенные

им средства и позволяет покры-

вать некоторый риск.

За последние годы деятельность ипотечных

банков стала приобретать растущую эффектив-

ность благодаря использованию компьютеров и

средств дальней связи. Ипотечные банкиры сегод-

ня способны соединиться с компьютерами

FNM

А

и

FHLMC

и выяснить, соответствует ли кредит

текущим гарантийным стандартам для покупки

того

агентства,

с которым они связались. Кроме

того, они могут связаться с кредитными бюро и

быстро получить кредитный отчет приславшего

заявку на получение ипотечной ссуды, им также

проще проверить состояние доходов заемщиков и

кредитные истории. Таким образом, дать ответ об-

ратившемуся клиенту возможно в пределах минут

или часов, вместо ожидания на протяжении не-

скольких дней, удовлетворяет ли заявитель требо-

вания по ипотечному кредиту (при условии, что

вся информация в кредитной заявке будет полной

и правдивой, что подтвердит дальнейшая провер-

ка, и оценка стоимости дома и его состояние под-

твердятся при окончательной инспекции).

Одна из потенциальных проблем для ипотеч-

ных банков состоит в том, что они должны посто-

янно разрабатывать и внедрять новые техноло-

гии, чтобы соответствовать уровню услуг,

которого требует конкуренция — скорость, удоб-

ство и цены. Новые технологии: (1) улучшили

скорость и удобство, с которым могут обрабаты-

ваться кредитные заявки (за счет использования

компьютеров при оценке степени соответствия

стандартам размещения); (2) позволили хеджи-

ровать процентные риски (при помощи фью-

черсов и опционов на процентные ставки, а так-

же предварительных обязательств о покупке);

(3) помогают в обслуживании инкассации теку-

щих и просроченных платежей по закладным (че-

рез использование автоматизированных расчет-

ных палат). Так как новые технологии требуют

серьезных инвестиций

в

компьютеры и обучение

персонала, ипотечные банки могут нуждаться в

проведении большого объема операций, чтобы по-

крыть расходы на новые технологии. Эта потреб-

ность может подтолкнуть ипотечных банкиров к

слиянию, чтобы разделить накладные расходы по

приобретению и внедрению новых технологий.

Кроме того, чтобы привлечь большие объемы ра-

боты, ипотечные банки могут снизить комиссион-

ные за обслуживание, что могло бы создать в бу-

дущем определенные проблемы, если ипотечный

банк продолжит обслуживание портфелей из ста-

рых закладных, когда остаточные суммы заклад-

ных и комиссия за обслуживание начнут падать

ниже уровня прибыльности. В последние

годы

ипотечные банки работали хорошо, поскольку

многие ипотечные кредиты были рефинансирова-

ны до того, как их суммы были частично погаше-

ны. Однако если ипотеки закладные будут выпла-

чиваться в будущем более медленно, то некоторые

ипотечные банки обнаружат, что их доходы от ко-

миссии за обслуживание закладных упали, а с из-

держками таких изменений не произошло.

Проверьте себя

1. Что привело к возникновению проблем про-

центного риска у ссудо-сберегательных ассо-

циаций, и что они делают для их решения?