Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

414

Часть 4. Коммерческие банки

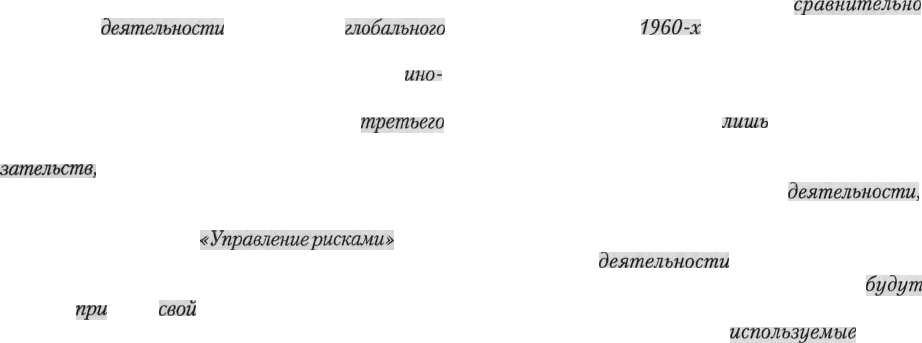

Пример

14.1

Т

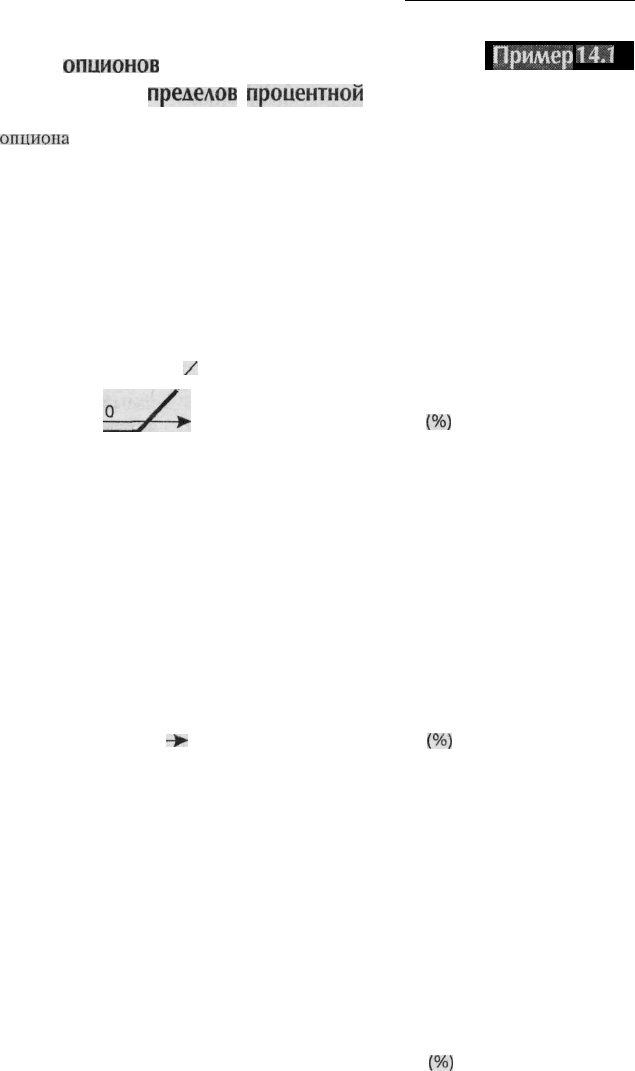

Использование

опционов

на финансовые фьючерсы

для формирования верхних и нижних

пределов

процентной

ставки и «ошейника»

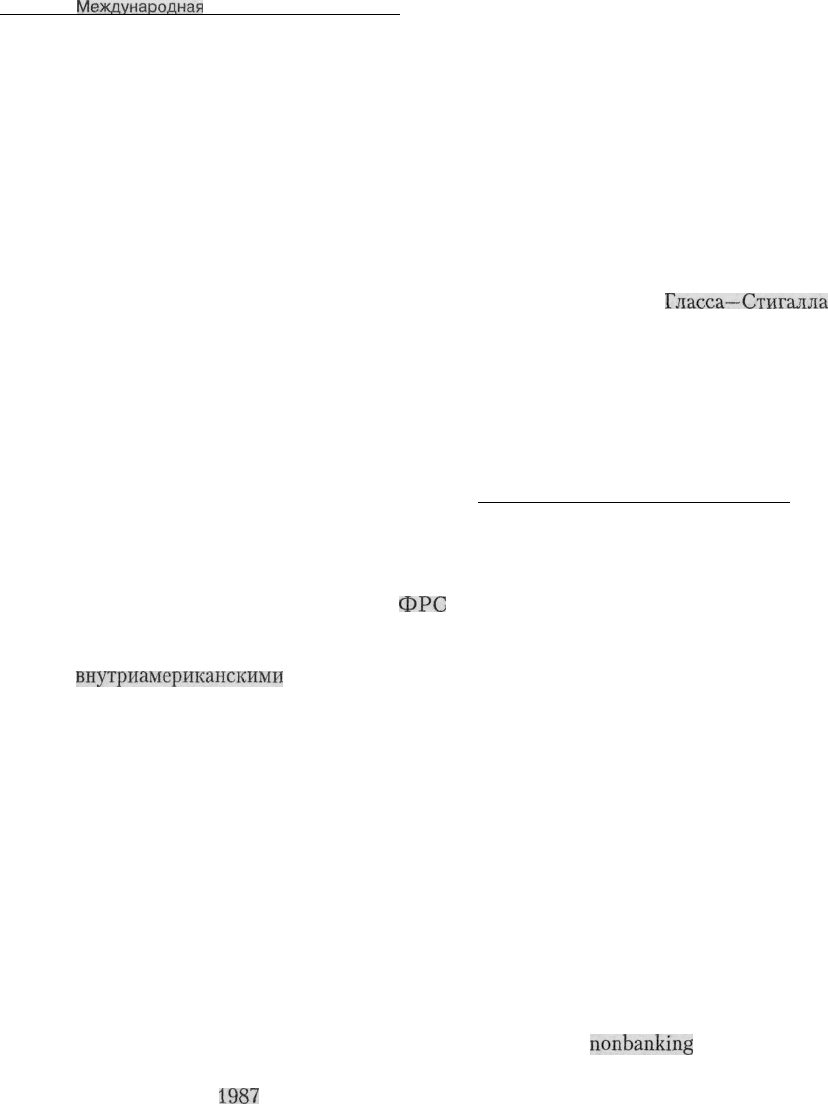

За счет одновременной покупки

опциона

пут на финансовые фьючерсы по верхней ставке и продажи опциона

колл на финансовые фьючерсы по нижней ставке банк создает так называемый «ошейник», который ограничи-

вает изменение стоимости банковских обязательств.

Часть А: доходы от покупки по верхней

процентной ставке

Изменение величины доходов

или стоимости обязательств ($)

*=/+

Доходы от покупки по

/

верхней процентной ставке

Изменение процентной ставки

(%)

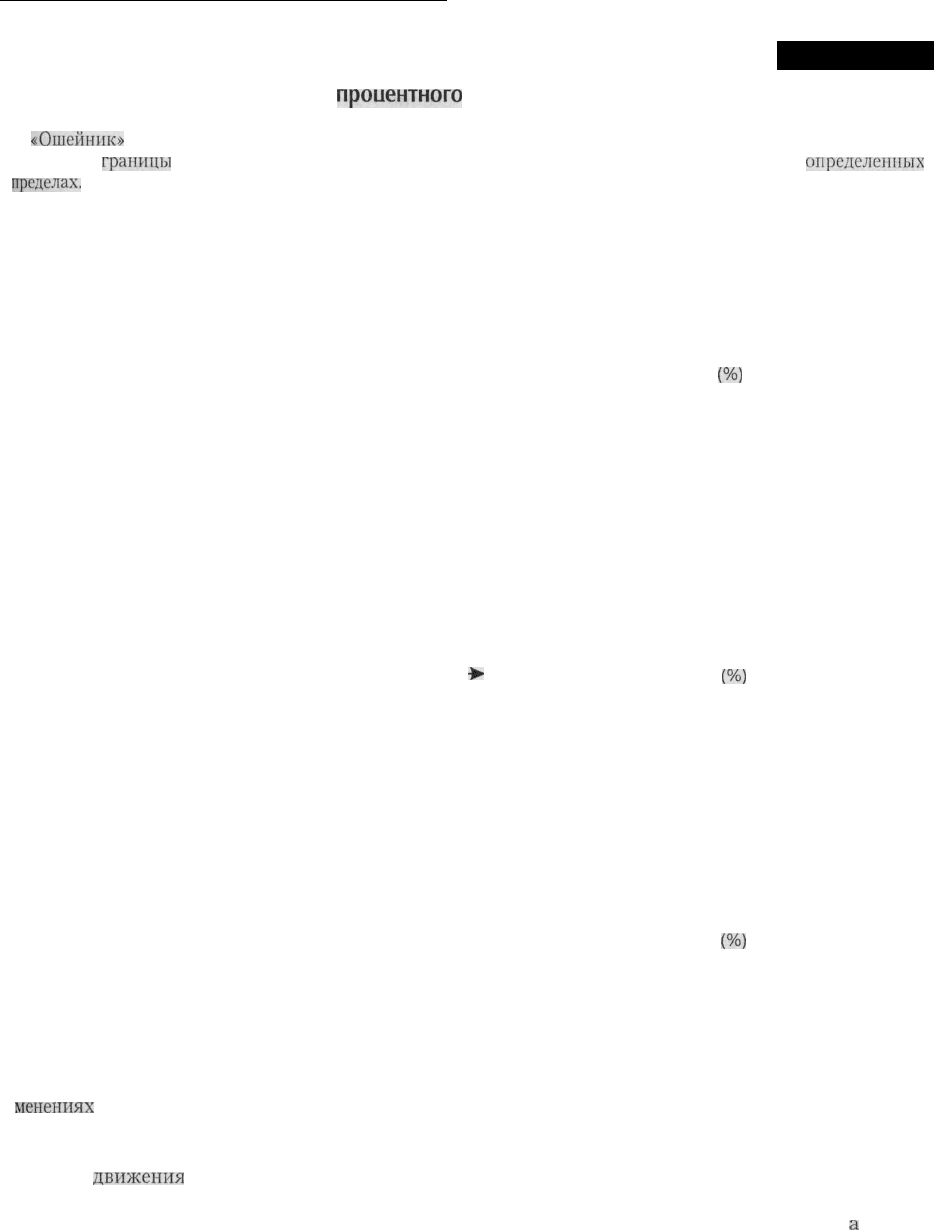

Часть Б: доходы от продажи по нижней

процентной ставке

Изменение величины доходов

или стоимости обязательств ($)

Доходы от продажи по

нижней процентной

ставке

->•

Изменение процентной ставки

(%)

Часть В: доходы при одновременной покупке

по верхней ставке и продаже

по нижней ("ошейник")

Изменение дохода или

стоимости обязательств ($)

Доходы при создании

"ошейника"

Изменение процентной ставки

(%)

Глава 14. Банковский менеджмент и банковская прибыль

415

Использование «ошейника» для регулирования

процентного

риска банка

«Ошейник»

позволяет исключить влияние на доходы банка таких колебаний процентной ставки, которые

выходят за

границы

установленного диапазона; при этом доходы банка могут изменяться в строго

определенных

пределах.

Доходы банка с отрицательным расхождением

срока погашения

Изменение величины доходов

или стоимости обязательств ($)

Изменение процентной ставки

(%)

Доходы банка

Доходы при создании "ошейника"

Изменение величины доходов

или стоимости обязательств ($)

>•

Изменение процентной ставки

(%)

Доходы в условиях

"ошейника"

Изменение дохода или стоимости обязательств ($)

Изменение процентной ставки

(%)

Доходы банка при

создании "ошейника"

менениях

процентной ставки банк будет получать

фиксированные объемы средств, а выплачивать —

переменные. Эта логика ведет к тому же самому

рисунку

движения

наличности, который был по-

казан ранее в примере 14.10. Поэтому в данной

ситуации, чтобы добиться компенсации риска,

банк должен получать переменные по объему

средства, а выплачивать постоянные.

Для хеджирования процентного риска банку

следует совершить прямой обмен контрактами, в

результате которого потоки направляемых ему

средств будут иметь переменную ставку,

а

потоки

416

Часть 4.

Коммерческие

банки

средств, направляемых банком его партнеру по

сделке, — фиксированную. Как известно, при осу-

ществлении процентных свопов объемы переме-

щаемых средств рассчитываются исходя из вели-

чины

так называемого воображаемого номинала.

Данный номинал является воображаемым в том

смысле/что определяемая им сумма денег в дей-

ствительности никогда не переходит из рук в

руки участников соглашения. Участники данной

сделки просто обмениваются суммами, рассчиты-

ваемыми с учетом разницы установленных кон-

трактом

процентных

ставок относительно величи-

ны воображаемого номинала.

Предположим, что банк совершает своп, по ко-

торому он обязуется платить по фиксированной

ставке, а получать средства

От

своего партнера по

переменной. Если в первый расчетный период

процентная ставка возрастет, то банк получит оп-

ределенную сумму денег, которая образуется за

счет превышения переменной процентной ставкой

ее фиксированного уровня, установленного согла-

шением сторон. Например, если переменная про-

центная ставка превысит фиксированную на 100

базисных пунктов, то при величине воображае-

мого номинала в $ 100 млн банк получит от своего

партнера $

1млн.

Если же переменная ставка ока-

жется ниже фиксированной, то в этом случае пла-

тить будет банк. Данный тип процентного свопа

имеет своим конечным результатом поступление

средств в банк при росте процентной ставки, что

позволяет компенсировать снижение чистого

процентного дохода, которое происходит в тех

случаях, когда издержки по обязательствам рас-

тут быстрее прибыли от активов. Разумеется, сво-

пы исключают и возможность увеличения дохо-

дов в случае снижения процентной

ставки.

Ведь

даже если банк с отрицательным расхождением

сроков погашения и выигрывает от такого сниже-

ния, все равно он оказывается вынужденным пла-

тить своему партнеру по свопу такую сумму, ко-

торая компенсирует полученный им доход.

Если попытаться нарисовать график изменения

потоков наличных средств при использовании

данного процентного свопа, то он окажется иден-

тичным графику изменения стоимости короткой

позиции на фьючерсном рынке, приведенному в

примере

14.10.

Но если финансовые фьючерсы и

процентные свопы служат достижению одной и

той же цели, то почему продолжают существовать

и тот, и другой? Для ответа на этот вопрос следует

вспомнить, что финансовые фьючерсы представ-

ляют собой стандартизованные соглашения, про-

даваемые на биржах, а их цена корректируется с

учетом состояния рынка ежедневно. Поэтому, к

сожалению, не существует возможности подо-

брать для каждого финансового инструмента со-

ответствующий финансовый фьючерс. В то же

время процентные свопы представляют собой со-

глашения, заключаемые частным образом и име-

ющие особенности, удовлетворяющие специфи-

ческим требованиям обеих сторон. Свопы по

сравнению с финансовыми фьючерсами имеют

более разнообразные сроки действия, процентные

ставки и даты платежей. При этом отсутствие

единообразия параметров снижает ликвидность

свопов и повышает их риск дефолта по сравне-

нию с финансовыми фьючерсами.

Проверьтесебя

1. Что означает термин «переоценка»? Что про-

изойдет с денежным потоком банка, чьи пасси-

вы переоцениваются раньше активов в случае

роста процентных ставок?

2. Если при росте процентной ставки стоимость

обязательств банка растет быстрее доходов от

его активов, то каким будет расхождение сро-

ков погашения — положительным или отрица-

тельным? Какое расхождение сроков возме-

щения будет стремиться иметь банк в этом

случае — положительное или отрицательное?

Приведите свои объяснения.

3. Какой метод снижения процентного риска сле-

дует использовать банку — основанный на рас-

чете расхождения сроков возмещения или

сроков погашения? Какие моменты следует

принимать во внимание при принятии такого

решения?

4. Объясните, как финансовые фьючерсы могут

использоваться банком для снижения процент-

ного риска.

5. Какие компромиссы должен принимать во

внимание банк, когда выбирает между уста-

новлением верхнего

предела

изменения про-

центной ставки и «ошейником» для управле-

ния процентным риском?

Резюме

»

Коммерческие банки являются стремящимися к

максимизации своей прибыли фирмами,

основны-

14

Глава 14. Банковский менеджмент и банковская прибыль

417

ми источниками доходов которых являются про-

центы по ссудам и ценным бумагам. Как и все

предприятия бизнеса,

банки

стремятся к повыше-

нию своих прибылей при одновременном сохране-

нии

своей финансовой устойчивости.

»

Для банков проблема соотношения прибыльности и

надежности

стоит более остро, чем для прочих пред-

приятий бизнеса, так как банки имеют низкое соотно-

шение капитала и активов, а также потому, что боль-

шинство

их обязательств являются краткосрочными.

»

Для поддержания

необходимого

уровня ликвидно-

сти банки могут использовать два основных мето-

да: (1) управления активами и (2) управления пас-

сивами. При реализации первого метода банк

использует ликвидность своих активов, образо-

ванную

за счет накопления избыточных резервов

и

наличия легко реализуемых ценных бумаг. При ис-

пользовании второго метода банк обеспечивает

желаемый

уровень

ликвидности за счет увеличе-

ния объемов таких своих обязательств, как приоб-

ретенные средства ФРФ и выпушенные в обраще-

ние ДС.

»

Банки управляют кредитным риском, связанным

с отдельными кредитами, при помощи тщательно-

го мониторинга функционирования кредитов, бы-

строго определения проблемных ссуд и макси-

мально возможного возмещения от клиентов в

случае наступления дефолта.

«

Банки управляют кредитным риском ссудного порт-

феля за

счет

диверсификации по

географическим

регионам, видам кредитов и категориям

заемщиков.

»

Капитал банка служит в качестве прокладки, смяг-

чающей последствия убытков от банковских опе-

раций. Органы, регулирующие деятельность бан-

ков, заботятся о поддержании необходимого

уровня их капитала для защиты экономики от дес-

табилизирующих

последствий банкротств депо-

зитных учреждений.

»

Банки справляются с процентным риском с помо-

щью регулирования расхождения сроков погаше-

ния или сроков возмещения своих

чувствительных

к изменению процентной ставки активов и пасси-

вов. Чем больше величина этого

расхождения,

тем

в большей

мере

банк подвержен влиянию процент-

ного риска.

»

Когда ожидается рост (или снижение) процентной

ставки, наилучшей стратегией для банка будет дос-

тижение положительного (или отрицательного)

расхождения сроков погашения. Если

же

менеджеры

банка хотят минимизировать влияние процентного

риска,

то им следует обеспечить нулевое расхожде-

ние

сроков погашения. Для того чтобы справиться с

Н

Зак.

№ 594

процентным риском, банки используют фьючерсы,

опционы

на фьючерсы и процентные свопы.

Вопросы

1. Объясните, в чем состоит суть противоречия в

обеспечении, с одной стороны, прибыльности бан-

ка, а с другой — его платежеспособности и ликвид-

ности.

2. Ликвидностью можно управлять за счет работы с

любой

стороной

банковского баланса. В чем суть

различий методов управления пассивами и акти-

вами? Почему мелкие банки обычно не имеют воз-

можности использовать метод управления пасси-

вами?

3. Назовите долговые

инструменты,

используемые

при реализации метода управления пассивами.

Какими общими характеристиками они обладают,

и

какие

банки могут их использовать?

4. Каким образом банки решают проблему определе-

ния своих кассовых и вторичных активов?

5. Расскажите, как внутренние кредитные рейтинги

могут использоваться для распределения средств

между различными видами кредитов.

6. Каковы

основные

источники доходов и расходов

коммерческих банков? Какие основные тенденции

изменения банковских доходов и расходов наблю-

дались в последнее время?

7. Объясните, что произойдет с потоком средств, по-

лучаемым банком, или с рыночной стоимостью его

активов при снижении процентной ставки и при ее

росте.

8. Объясните, как банк использует финансовые

фьючерсы для

снижения

процентного риска. Как

изменяется стоимость фьючерсного контракта в

зависимости от поведения процентной ставки?

9. Объясните, каким образом использование опцио-

нов на финансовые

фьючерсы

помогает справить-

ся с

процентным

риском.

10. Если

экономисты-прогнозируют

снижение про-

центной ставки в будущем, то какой будет в этих

условиях наилучшая стратегия управления сред-

ствами банка? Почему?

11. Почему проблема адекватности капитала более

важна для коммерческих банков, чем для осталь-

ных предприятий бизнеса?

12. Объясните, почему

государственные

органы, регу-

лирующие

деятельность

банков, уделяют такое

пристальное внимание уровню достаточности ка-

питала в банковской системе.

Глава 15

Международная банковская деятельность

Эта глава посвящена анализу международной

банковской

деятельности

и тех условий

глобального

рынка, в которых американским банкам приходит-

ся вести конкурентную борьбу за рубежом, а

ино-

странным банкам — на территории США. После

того как в 1980-е гг. некоторые страны

третьего

мира отказались от выполнения своих долговых обя-

зательств,

многие американские банки сократили

объемы своих международных кредитов. Однако в

последние годы ситуация в этой области стала ис-

правляться. Во врезке

«Управлениерисками»

будет

показано, каким образом банки США стали наращи-

вать предоставление зарубежных кредитов, огра-

ничивая

при

этом

свой

риск разумными пределами.

Американские банки в отличие от иностран-

ных начали агрессивную экспансию на междуна-

родном рынке банковских услуг

сравнительно

недавно, в начале

1960-х

гг. Многие международ-

ные банковские услуги похожи на те, которые

предоставляются отечественным клиентам.

В то же время существуют некоторые виды ус-

луг, которые характерны

лишь

для проведения

операций международной торговли. В данной

главе основное внимание уделяется вопросам раз-

вития международной банковской

деятельности,

структуры американских банков, совершающих

свои операции за границей, международного кре-

дитования и

деятельности

иностранных банков

на территории США. В следующей главе

будут

рассмотрены некоторые виды международных

финансовых услуг и рынки,

используемые

для их

предоставления.

Глава 15.

Международная

банковская деятельность

419

Развитие международной

банковской системы

Выход на международную арену банков США со-

стоялся не так давно. В то же время европейские

финансовые институты стали проводить свои

операции за рубежом еще много веков тому назад.

В частности, в период с XII до середины XVI века

в сфере международных финансов доминирова-

ли итальянские банки. В колониальную эпоху ве-

дущая роль в этой сфере перешла к банкам Анг-

лии, Голландии и Бельгии. Именно в этот период

Великобритания стала признанным мировым фи-

нансовым центром, каковым она и оставалась до

окончания II мировой войны.

До 1960-х гг. лишь немногие американские

банки занимались проведением международных

операций. Например, до 1913

года,

когда в США

была учреждена ФРС, американским банкам не

разрешалось открывать зарубежные филиалы и

акцептовать тратты иностранного происхожде-

ния. В 1919 г. для стимулирования проникнове-

ния американских банков в сферу международ-

ных финансов Конгресс принял так называемый

Закон Эджа. Этот закон, предложенный сенато-

ром Эджем, предоставлял учрежденным на фе-

деральном уровне компаниям возможность со-

здания структур, наделенных правом заниматься

международной банковской и финансовой дея-

тельностью. Эта деятельность могла осуществ-

ляться компаниями либо самостоятельно, либо

через филиалы, которые владели национальны-

ми банками зарубежных стран или контролиро-

вали их. Компании, учрежденные в соответствии

с Законом Эджа, могли направлять свои средства

на увеличение акционерного капитала иностран-

ных фирм, что категорически запрещалось аме-

риканским банкам. Получение дополнительных

прав позволило американским банкам успешнее

вести конкурентную борьбу с ведущими банка-

ми Европы.

Хотя эти нововведения открывали новые за-

манчивые перспективы, финансовые институты

США не спешили с выходом на международную

банковскую арену, где их присутствие стало

по-настоящему ощущаться лишь по окончании II

мировой войны. Именно в это время американс-

кие корпорации начали открывать свои зарубеж-

ные отделения и филиалы. Эти новые структуры

требовали предоставления услуг, которые лучше

всего могли быть оказаны местными банками, но

в то же время они были вынуждены сохранять

устойчивые связи со своими банками в США.

Новые возможности прямых инвестиций заста-

вили некоторые крупные банки США рассмат-

ривать создание сети зарубежных филиалов как

способ более полного удовлетворения потребно-

стей их корпоративных клиентов. Хотя в США

спрос на международные банковские услуги не-

прерывно возрастал, в 1960 году лишь восемь

американских банков открыли свои филиалы в

других странах.

Десятилетие роста

В начале 1960-х гг. в международной деятельнос-

ти американских банков стали происходить глу-

бокие качественные и количественные измене-

ния. Так, если в 1960 г. лишь восемь американских

банков имели зарубежные филиалы с общей сум-

мой активов в $ 3,5 млрд, то в 1965 году число

таких банков увеличилось до 13, количество их

зарубежных филиалов достигло

211,

а объем их

активов составил $

9,1

млрд. В дальнейшем этот

процесс продолжал развиваться такими же быст-

рыми темпами вплоть до

1975

года, после чего на-

чалось его замедление. Однако к этому времени

уже 126 американских банков имели в общей

сложности 762 зарубежных филиала, сумма ак-

тивов которых составляла около $ 176,5 млрд.

В дальнейшем число банков, занимающихся меж-

дународными операциями, сократилось до 108 (на

конец 1997 г.), а количество их зарубежных фи-

лиалов немного увеличилось до 815. Сокращение

числа банков может быть объяснено слияниями

между банками, которые заняты международны-

ми операциями.

Причины роста

Существует несколько причин впечатляющего

роста международной активности американских

банков. В основном они связаны с повышением

роли США в мировой торговле, развитием

транснациональных корпораций, влиянием го-

сударства на возможности получения прибылей

от внутренней деятельности и появлением сти-

мула к финансированию торгового дефицита,

который стал следствием изменения мировых

цен на нефть. 1960-е гг. стали десятилетием, от-

меченным быстрым ростом международной

420

Часть 4. Коммерческие банки

торговли, достижением полной конвертируемо-

сти основных мировых валют и активной экс-

пансией ведущих корпораций США на рынки

других стран. По мере того как американские

компании осваивали новые зарубежные рынки,

по их стопам следовали и американские банки.

При проведении своих международных опера-

ций компании предпочитали иметь дело с уже

известными им банками, способными обеспечить

им весь спектр необходимых услуг. Американс-

кие банки финансировали торговую экспансию

отечественных фирм с помощью аккредитивов,

банковских акцептов и прочих кредитных инст-

рументов.

Росту заинтересованности в проведении меж-

дународных финансовых операциях способство-

вали и некоторые правовые условия работы бан-

ков в США. В частности, одной из причин роста

зарубежной активности банков стало принятие

американским правительством в 1964-1965 гг.

программ ограничения вывоза капитала, направ-

ленных на решение проблем платежного баланса.

Федеральная программа контроля за движением

капитала состоит из Программы прямых иност-

ранных инвестиций

(FDIP),

Программы вырав-

нивания налогов на процентные доходы (IET)

и Программы добровольного ограничения ис-

пользования зарубежных кредитов (VECR).

В результате подобных программ американские

корпорации при осуществлении своих внешних

инвестиций были вынуждены все больше пола-

гаться не на отечественные, а на зарубежные ис-

точники капитала. Таким образом, для финанси-

рования своих иностранных корпоративных

клиентов каждый крупный американский банк

стал создавать собственную сеть заграничных фи-

лиалов.

Существовали и другие особенности внутрен-

него законодательства, стимулировавшие рост

активности американских банков за рубежом.

Например, уже известное Правило

Q

не позволя-

ло банкам устанавливать ставки по депозитам

выше определенного предела. В результате значи-

тельные средства населения стали направляться на

приобретение более доходных финансовых инст-

рументов других финансовых институтов. Чтобы

компенсировать отток средств с депозитных сче-

тов в США, американские банки стали активнее

развивать свои зарубежные филиалы, ставки по

депозитам которых не ограничивались Правилом

Q.

Средства, привлеченные на депозиты зарубеж-

ных филиалов, переводились затем в США и ис-

пользовались материнскими банками. Как извест-

но, процесс постепенной отмены Правила Q на-

чался лишь после 1980 года.

Таким образом, быстрый рост международной

активности американских банков стал следстви-

ем их попытки преодоления внутренних законо-

дательных ограничений и реакцией на возросшую

интернационализацию деятельности американ-

ских корпораций. Интересно отметить, что этот

рост отмечался не только в основных финансовых

центрах, таких как Нью-Йорк и Сан-Франциско,

всегда бывших и центрами международной тор-

говли. Банки, расположенные в Чикаго, Питтс-

бурге, Атланте, Далласе и Детройте, также сочли

для себя выгодным активнее выходить на зару-

бежные финансовые рынки. Те же банки, которые

не пошли по пути создания иностранных филиа-

лов, быстро почувствовали ослабление своих по-

зиций в борьбе как с внутренними, так и с зару-

бежными конкурентами.

Роль банков США в международной

банковской деятельности в последнее

десятилетие

В настоящее время многие американские банки

создали разветвленную сеть филиалов и дочер-

них компаний, расположенных по всему миру.

Примерно

110

американских банков имеют де-

партаменты международной банковской дея-

тельности, а количество банков, имеющих кор-

респондентские отношения с иностранными

партнерами, исчисляется тысячами. Как видно

из примера

15.1,

зарубежные филиалы амери-

канских банков располагаются в самых разных

странах. При этом стоимость активов латино-

американских, европейских и японских филиа-

лов составляет около 80 % стоимости всех за-

рубежных активов банков США. Среди 110

американских банков, осуществляющих между-

народные финансовые операции, доминирующее

положение занимают 10 самых крупных, в то вре-

мя как свыше 30 из

110

банков имеют лишь по

одному заграничному отделению, расположенно-

му в таких фискальных оазисах, как Нассау или

Каймановы

Острова. Однако в последние годы

был отмечен рост кредитной и инвестиционной

активности на зарубежных финансовых рынках

некоторых региональных и межрегиональных

банков США.

422

Часть 4. Коммерческие банки

того,

в принятых стандартах давалось более точ-

ное определение капитала первого и второго уров-

ня (первичного и вторичного капитала), по мень-

шей мере 4 % из совокупных 8 % должны быть

капиталом первого уровня.

Основные законы о международной

банковской деятельности

Основными этапами развития законодательной

базы США для совершенствования международ-

ной банковской деятельности являются:

1.

Принятие в

1913

году Закона о Федеральной

резервной системе, который разрешил банкам,

учрежденным на федеральном уровне, откры-

вать филиалы за пределами США.

2. Поправка к Закону о ФРС

1916

года,

согласно

которой национальные банки могли образовы-

вать договорные компании (agreement corpo-

ration).

3. Принятый в 1919 году Закон Эджа разрешил

учреждение на федеральном уровне компаний,

которым было разрешено участвовать в меж-

дународных банковских операциях и приобре-

тать акции иностранных финансовых институ-

тов.

4. В 1966 году американские банки получили

право направлять свои средства на приобрете-

ние акций зарубежных банков.

5. Принятая в

1970

году поправка к Закону о бан-

ковской холдинговой компании создала пра-

вовую основу для международной деятельно-

сти

БХК.

6. Закон о международной банковской деятель-

ности, принятый в

1978

году,

позволил распро-

странить федеральное законодательство на

иностранные банки, действующие на террито-

рии

США.

7. Закон о дерегулировании депозитных учреж-

дений и денежно-кредитном контроле 1980

года

расширил полномочия ФРС в плане уста-

новления резервных требований для иност-

ранных банков и разрешил американским бан-

кам создавать международные банковские

агентства

(International

banking facilities

IBFs).

8. Принятый Конгрессом в 1983 году Закон о

надзоре за предоставлением международных

кредитов (International Lending Supervision

Act) обязал коммерческие банки предостав-

лять необходимую информацию о выдавае-

мых кредитах и определил процедуру решения

вопросов по проблемным ссудам.

9. Закон об усилении надзора за деятельностью

иностранных банков (Foreign Bank Supervision

Enhancement Act — FBSEA) 1991 года предос-

тавил ФРС дополнительные полномочия по

контролю над работой иностранных банков в

США.

ФРС и Управление контролера денежного об-

ращения (УКДО) (Office of the Comptroller of the

Currency) осуществляют надзор за международ-

ными операциями американских банков: УКДО

контролирует национальные банки, осуществля-

ющие основную часть своих операций за рубежом,

а ФРС следит за деятельностью банков, учреж-

денных правительствами штатов, корпораций, со-

зданных в соответствии с Законом Эджа, и меж-

дународных банковских агентств, а также выдает

разрешения на открытие иностранных филиалов

банков США. Помимо этого, ФРС контролирует

все зарубежные приобретения американских БХК.

Роль Федеральной корпорации по страхованию

депозитов (ФКСД) в работе мировой банковс-

кой системы до последнего времени была доволь-

но незначительной, поскольку ее членами были

лишь немногие чисто международные банки. Од-

нако после принятия в 1978 году Закона о между-

народной банковской деятельности иностранных

банков, действующих на территории США, было

разрешено, с разрешения федеральных властей,

создавать собственные филиалы. Таким образом,

депозиты на суммы до $ 100 000, хранящиеся в

этих филиалах, стали в обязательном порядке

страховаться в ФКСД. В случае необходимости

приобретать страховку ФКСД получили возмож-

ность и другие иностранные финансовые инсти-

туты.

В прошлом органы государственного контроля

при проверке зарубежной деятельности амери-

канских банков полагались в основном на анализ

бухгалтерских документов, хранящихся в их цен-

тральных офисах. Эта процедура оставалась эф-

фективной до тех пор, пока число операций, со-

вершаемых за границей, было невелико и не могло

существенно повлиять на финансовое положение

банков, учрежденных в США. В настоящее время

такого контроля оказывается

недостаточно,

по-

этому теперь все чаще проводятся более комплекс-

ные проверки. Например, УКДО имеет теперь

свое отделение в Лондоне, а ФРС и ФКСД неред-

Глава 15.

Международная

банковская деятельность

423

ко осуществляют ревизии зарубежных филиалов

непосредственно в месте их нахождения. Однако

стоимость таких проверок обычно оказывается

чрезвычайно высокой.

Разрешенные виды банковской

деятельности

В общем случае за границей американским бан-

кам разрешено заниматься более разнообразны-

ми видами деятельности, чем в США. Например,

они имеют возможность проводить гарантирован-

ное размещение ценных бумаг и делать ограничен-

ные инвестиции в акционерный капитал неко-

торых компаний нефинансового профиля.

Основная причина предоставления американ-

ским банкам дополнительных прав за границей

заключается в стремлении государства повысить

их конкурентоспособность на международных

рынках. Большинство банков в зарубежных стра-

нах имеет более широкие полномочия, чем те, ко-

торые предоставлены американским банкам. Так,

чтобы посодействовать участию американских

банков на зарубежных рынках, политика

ФРС

была направлена на расширение их полномочий в

более широких масштабах, чем это было продик-

товано

внутриамериканскими

ограничениями на

банковскую деятельность. Кроме того, поскольку

многие национальные ограничения для банков

связаны с конкурентной средой и концентрацией

финансовых ресурсов в Соединенных Штатах,

ФРС соответственно воздерживалась от ограни-

чения международной деятельности нацио-

нальных банков.

Однако в отношении деятельности американ-

ских банков в других странах предусмотрены не-

которые особые ограничения. В частности, иност-

ранным филиалам не разрешается владеть

контрольными пакетами акций нефинансовых

компаний. Смысл этого запрета соответствует

традиционным взглядам американских законода-

телей на необходимость строгого разграничения

между банковской и коммерческой деятельнос-

тью. Определенное смягчение этого ограничения

было сделано в августе

1987

года, когда банки по-

лучили право приобретать контрольные пакеты

иностранных нефинансовых компаний, продавае-

мых в рамках осуществления программ привати-

зации. Аффилированные предприятия, в которых

американским банкам позволено иметь неконт-

рольные пакеты акций, относятся по преимуще-

ству к компаниям финансового характера. Кроме

того, инвестиции в иностранные компании жест-

ко контролируются. Это вызвано опасениями, что

такие вложения могли бы косвенно воздейство-

вать на цели национальной экономической поли-

тики, такие как разделение коммерческой бан-

ковской деятельности и другие направления

банковской деятельности. Несмотря на то что с

большой долей вероятности можно говорить о

том, что Конгресс отменит или серьезно смягчит

требования Закона

Гласса—Стигалла

(который

разделяет деятельность инвестиционных и ком-

мерческих банков), подобное действие не гаран-

тировано и в любом случае его проведение в

жизнь потребует нескольких лет.

Предоставление банковских услуг

за рубежом

Для предоставления международных банковских

услуг своим клиентам банки создают различные

специальные подразделения. Основными из них

являются: (1) представительства в других стра-

нах; (2) отделения, расположенные в фискальных

оазисах; (3) банки-корреспонденты; (4) компа-

нии, создаваемые в соответствии с Законом

Эджа; (5) иностранные филиалы; (6) иностран-

ные дочерние компании; (7) банковские консор-

циумы; (8) международные банковские агентства.

В примере 15.2 приведена возможная организа-

ционная структура банка, ориентированная на

проведение международных операций. Все эти

операции необязательно будут присутствовать в

одном коммерческом банке. Далее будут рассмот-

рены достоинства и недостатки каждого из под-

разделений с точки зрения материнского банка.

Представительства в других странах

Представительства небанковского профиля (re-

presentative

nonbanking

offices) создаются в дру-

гих странах для помощи клиентам банка, осуще-

ствляющим свою деятельность за границей.

Банковские представительства не имеют права

принимать депозиты, выдавать ссуды, заниматься

переводом средств, акцептовать тратты, осуще-

ствлять операции на международных денежных

рынках и принимать на себя обязательства по ссу-

дам материнского банка. Фактически они не мо-

424

Часть 4. Коммерческие банки

Банки в новом Европейском

Союзе

ГЛОБАЛЬНЫЙ ВЗГЛЯД

Создание

единой

европейской

ва-

люты

иэкономическое

объединение

Европы в Европейский Соки влечёт

за

собой

интересные выгоды, изме-

нения и возможности для всех бан-

ков, вовлеченных в конкурентную

борьбу в области международной

банковской

деятельности. Одной из

таких выгод для банков,

которые

действуют в Европе, является сни-

жение валютного риска за счет

про-

ведения всех операций в одной ва-

люте. В прошлом тс банки,

которые

выдавали кредиты за рубеж в

преде-

лах

Европы,

испытывали

-'валют-,

ный

риск из-за колебаний стоимо-

сти отдельных валют.

Когда

в

качестве новой валютной

единицы

начнет

приниматься

евро,

банки,

занимающиеся кредитованием

в

международном

масштабе,

не

будут

сталкиваться

с

-'подобным

видом

риска в

прежних

масштабах.

•-.:'

Дополнительные выгоды

вклю-.

чают

в

себя свободу движения

денежных

потоков

и увеличение

возможности для банка

диверси-

фицировать свою деятельность с

точки зрения

географии

операций.

В условиях сокращения

препят-

ствий для перелива капиталов

бан-

кам,

находящимся

в одной стране,

будет

более

легко

выдавать

креди-

ты заемщикам в

других

странах.

Это позволит снизить

трансакци-

ониые

издержки и

увеличит

:

алло-

кациониую

эффективность

на

ев-:

ропейских

финансовых

-рынках.

В то же время

банки

начнут

стано-

виться в большей степени

геогра-

фически

диверсифицированными

:

в

своей деятельности,

поскольку

смогут,

кредитовать

клиентов,

в.

большем количестве

стран.

Увеличение

свободы для

движе-

ния капиталов

приведет

к

усиле-

нию конкуренции на финансовых

рынках. Вызов

в

этой

.ситуации'

для

европейских

банков

состоит в

том,

чтобы

ответить на

открываю-

щиеся

возможности

более

эффек-

тивно, чем это смогут сделать

их

конкуренты. Чтобы оказаться

ус-

пешными

в подобной

конкурент-

ной среде, банки

Европы

должны

сделать многое из

того,

что в

по'

слсдние

годы делают американ-

ские

банки:

воспользоваться

усовершенствованиями

в области

информационных

Технологий,,

ре-

шить

проблемы

с избыточным

пер-:

соналом,устранить

дублирование

.функций

за счет усовершенствова-

ний в организационной

структуре

и провести слияния с другими

бан-

''ками,

когда существует возмож-

ность за счет такой

операции

по-

лучить экономию на издержках.

Другие

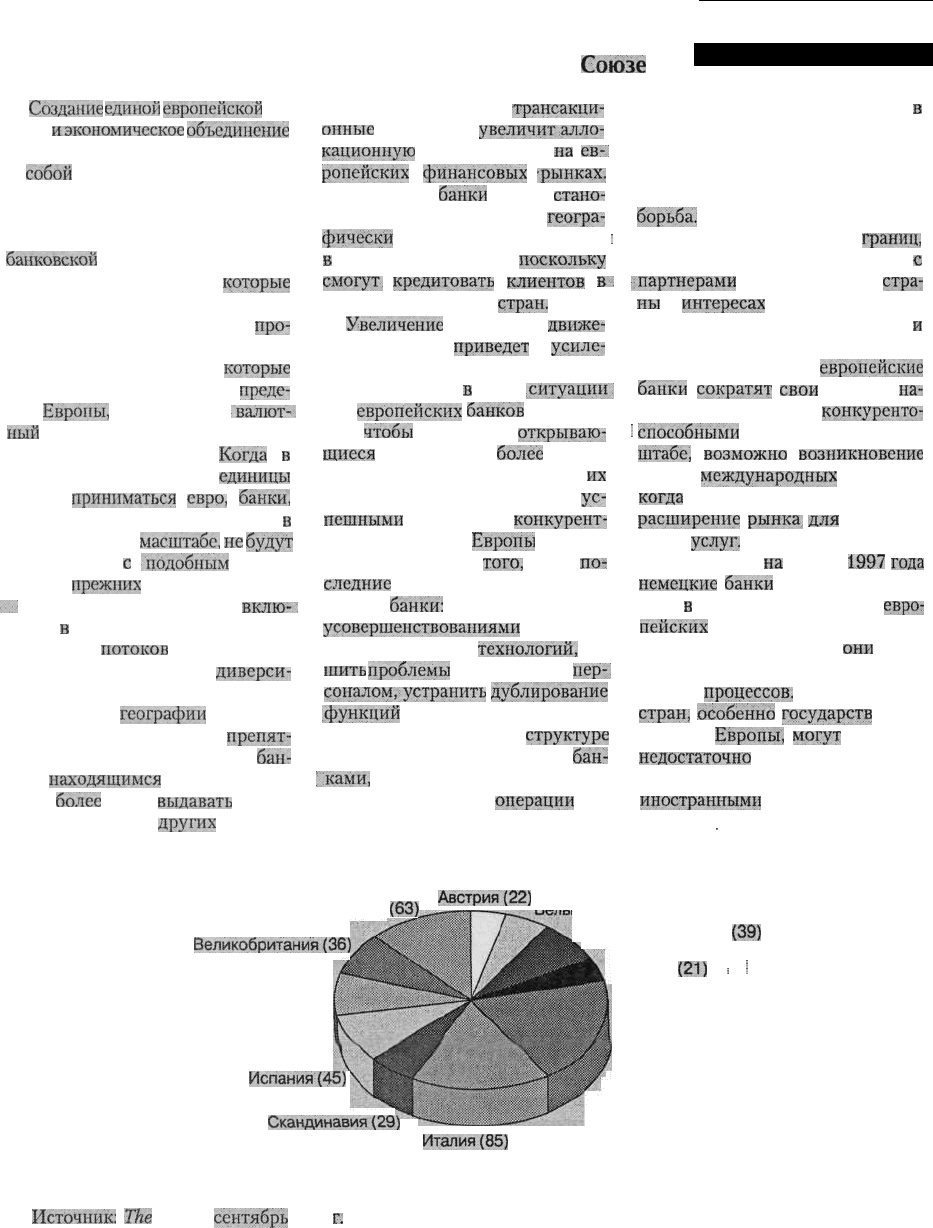

(63)

Великобритания(36)

Швейцария (37)

Испания(45)

Скандинавия(29)

Австрия(22)

Стремление к консолидации

в

европейской банковской индуст-

рии, скорее всего, ускорится в бли-

жайшие годы, поскольку этого тре-

бует обострившаяся конкурентная

борьба.

Весьма вероятно объедине-

ние внутри национальных

границ,

когда банки идут на слияние

с

^партнерами

из собственной

стра-

ны

в

интересах

достижения эконо-

мии от масштабов деятельности

и

снижения различных видов издер-

жек. После того как

европейские

банки

сократят

свои

затраты

на-

столько, чтобы быть

конкурснто-

'.

способными

в международном мас-

штабе,

возможно

возникновение

волны

международных

слияний,

когда

банки имеют своей целью

расширение

рынка,

для

оказания

своих

услуг.

По данным

на

конец

1997

года

немецкие

банки

составляли почти

20 %

в

числе 500 крупнейших

евро-

пейских

банков. Это ставит их в

такое положение, когда

они

боль-

ше всех выигрывают от интеграци-

онных

процессов.

Банки других

стран,

особенно

государств

Цент-

ральной

Европы,

могут

оказаться

недостаточно

крупными для того,

чтобы выжить без поглощения их

иностранными

банковскими струк-

турами.

.

Центральная Европа

(39)

Франция

(21)

;

i

Германия (97)

Италии(85)

Источник:

The

Banker,

сентябрь

1998

г.