Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

ГЛава 14

Банковский менеджмент и банковская прибыль

Темой данной главы является рассмотрение

проблем банковского менеджмента с позиций по-

лучения

прибыли. Однако эти прибыли должны

зарабатываться без ущерба для надежности

банка; т. е., банковские менеджеры должны вы-

полнять

соответствующие требования к доста-

точности собственного капитала и поддержи-

вать показатели

ликвидности.

Кроме того, банки

должны заниматься управлением теми видами

рисков, с которыми они сталкиваются в своей де-

ятельности, чтобы

защитить

свою ликвидность

и показатели капитала.

Неспособность

эффек-

тивно

управлять

такими рисками может приве-

сти как минимум к появлению более

пристальных

мер надзора со стороны регулирующих органов и

ограничениям на ведение некоторых видов бан-

ковских операций. В самом худшем случае неспо-

собность

поддержать достаточный

уровень

ка-

питала и ситуацию с ликвидностью может

привести к тому, что банк подпадет под управ-

ление надзорных органов, акционеры потеряют

свои вложения, а менеджеры банка будут пре-

следоваться

по закону. С другой стороны,

банк, который принимает на себя очень незначи-

тельный

риск, не сможет

приносить

достаточно

прибыли для того, чтобы удовлетворять запросы

своих акционеров.

Понимание взаимоотношений между этими

важными концепциями является существенным

для успешного управления банком. Предыдущая

глава рассматривала вопрос, что делают банки,

чтобы

заработать

прибыль.

Данная глава иссле-

дует некоторые вопросы, которые возникают в

процессе

зарабатывания

этих прибылей, и об-

суждает, как банковские менеджеры могут справ-

ляться

с этими задачами. Она начинается

с

рас-

смотрения банковского отчета о доходах и

обсуждения некоторых тенденций в вопросах до-

ходов и расходов на основе отчета о прибылях и

убытках. Затем мы обсуждаем те показатели,

которые банк

использует

в своей

деятельности.

После этого мы рассмотрим вопрос о дилемме меж-

ду прибыльностью и надежностью коммерческого

банка и о том, как менеджеры минимизируют риск

банкротства, одновременно стремясь максимизи-

ровать состояние акционеров. В частности, ос-

новными

темами

по

управлению рисками, которые

охватываются в данной главе, являются страте-

гии по управлению активами и пассивами для ми-

нимизации риска банкротства из-за управления

риском ликвидности и процентным риском, а так-

же стратегии по управлению

кредитным,

риском

для минимизации риска банкротства из-за риска

платежеспособности.

390

Часть 4. Коммерческие банки

Основная банковская дилемма:

прибыль или надежность

Стремясь максимизировать свои прибыли, ком-

мерческий банк может подвергать себя дополни-

тельным рискам — невозврата выданных ссуд,

снижения своей ликвидности или процентному

риску, которые способны поставить под угрозу его

надежность. Если под надежностью понимать спо-

собность банка сохранять себя в качестве

дей-

ствующей экономической единицы, то для ее

достижения необходимо будет обеспечить удов-

летворение требований трех сторон: акционеров,

владельцев депозитов и органов, регулирующих

банковскую деятельность. Если акционеры будут

считать политику руководства банка слишком

рискованной, то они могут в массовом порядке

продать принадлежащие им акции, что приведет к

падению их курсовой цены и затруднит дальней-

шие попытки увеличения собственного

капитала.

Если владельцы депозитов (в особенности неза-

страхованных) перестанут верить в надежность

банка, они заберут из него свои средства, что мо-

жет существенно снизить уровень банковской

ликвидности. Если органы, регулирующие дея-

тельность

банков,

сочтут действия руководства

одного из них слишком неосторожными, то они

могут вмешаться в процесс управления такого бан-

ка или даже лишить его банковской лицензии. Ра-

зумеется, достаточно осторожные действия ме-

неджеров банка могут практически исключить

любые риски, но в этом случае акционерам будет

трудно рассчитывать на получение прибыли.

В следующем разделе будут рассмотрены комп-

ромиссные решения, способные обеспечить банку

получение прибыли при одновременном сохране-

нии необходимых уровней ликвидности и плате-

жеспособности.

Платежеспособность банка

Как было показано в предыдущей главе, отноше-

ние собственного капитала коммерческих банков

к величине их активов составляет в среднем око-

ло 9 % и оказывается меньшим, чем у фирм, заня-

тых в других сферах бизнеса. О чем же говорит

такой сравнительно низкий уровень данного пока-

зателя? Во-первых, о том,

что

сами акционеры пре-

доставляют лишь 9 % средств, необходимых для

приобретения банковских активов, а остальные

91 % финансовых ресурсов банк получает от сво-

их кредиторов. Во-вторых, что особенно важно, о

том, что даже незначительное

снижение

стоимо-

сти активов может сделать банк неплатежеспособ-

ным. Банк оказывается неплатежеспособным,

когда стоимость его обязательств превышает сто-

имость активов; в этом случае он объявляется бан-

кротом. Например, если коммерческий банк

инвестирует все свои средства в казначейские об-

лигации,

которые затем падают в цене более чем на

9

%,

он оказывается неплатежеспособным. Таким

образом, если банк имеет низкое отношение капи-

тала к общей величине активов, то в условиях по-

вышенного процентного риска и риска невозврата

кредитов вероятность его несостоятельности зна-

чительно увеличивается.

Банковская ликвидность

Еще один вид риска, с которым может столкнуть-

ся коммерческий банк, связан с недостатком лик-

видных средств. Под банковской ликвидностью

понимается способность банка своевременно по-

гашать свои обязательства, в том числе выплачи-

вать средства, снимаемые клиентами с депозитов.

Обычно некоторые вкладчики забирают свои

средства или выписывают чеки на остатки по сво-

им счетам, в то время как другие вкладчики по-

полняют свои депозиты. Аналогичным образом

некоторые заемщики будут выплачивать взятые

ссуды, в то время как другие будут открывать кре-

дитные линии или получать какие-то другие виды

кредитов. Однако иногда большое количество

вкладчиков решает одновременно отозвать из бан-

ков свои средства, как это случилось в

1920—

1930-х годах. Если банк не имеет достаточно

средств, чтобы удовлетворить требования своих

вкладчиков и других кредиторов, он объявляется

банкротом.

Основная дилемма

Крах коммерческого банка может наступить в

двух случаях. Во-первых, когда банк оказывается

неплатежеспособным в результате истощения его

капиталов, обусловленного убытками от ссуд и

инвестиций (т. е. в условиях риска дефолта заем-

щиков и процентного риска ). Во-вторых, когда,

несмотря на свою прибыльность, банк не может

удовлетворить требования клиентов по возврату

их депозитов (т. е. в условиях риска потери лик-

Глава 14. Банковский менеджмент и банковская прибыль

391

видности). Чем выше ожидаемое изменение объе-

мов депозитов, тем выше должна быть доля лик-

видных средств в банковских активах. В

примере

14.1 схематически представлена проблема выбора

между прибыльностью и надежностью, которую

должны решать менеджеры банка.

Разрешение дилеммы. Основная задача банков-

ских менеджеров заключается в разрешении про-

тиворечий между попытками достижения

взаимоисключающих целей: увеличения плате-

жеспособности и ликвидности, с одной стороны,

и повышения прибыльности — с другой. Напри-

мер, ликвидность активов может быть достигнута

за счет формирования инвестиционного портфе-

ля из одних лишь ценных бумаг Казначейства.

В этом случае менеджеры будут хорошо спать, но

плохо есть, поскольку их деятельность будет при-

носить банку очень невысокий доход. Если же ин-

вестиционный портфель будет составлен из

высокодоходных, но рискованных ссуд, то менед-

жеры временно начнут хорошо есть, так как дохо-

ды банка возрастут, но не смогут спокойно спать

из-за возросшей вероятности банкротства вслед-

ствие больших убытков по ненадежным кредитам

или в результате нехватки ликвидных средств.

В конечном счете ликвидность и платежеспособ-

ность банка оказываются непосредственно свя-

занными между собой. Таким образом, большин-

ство массовых изъятий средств из банков происхо-

дило в тех случаях, когда у владельцев депозитов и

иных кредиторов возникали опасения получения

банком больших убытков по выданным ссудам или

инвестициям в ценные бумаги.

Следующие разделы главы посвящены анализу

путей решения задачи максимизации прибыли

при одновременном поддержании достаточных

уровней наличия ликвидности и собственного

капитала. Сначала будет рассмотрена проблема

обеспечения необходимой ликвидности.

Управление ликвидностью

Теперь мы перейдем к подробному знакомству с

методами поддержания достаточной ликвидности

и платежеспособности банка в процессе максими-

зации его прибылей. Некоторые важные изменения

произошли в практике управления банковской лик-

видностью с 1960-х гг. Первое из них состоит в

управлении активами, которое заключается в

кодификации предыдущих теорий. Второе пред-

ставляет собой управление пассивами — обеспече-

ние ликвидности за счет пассивной части баланса.

На практике банки, разумеется, достигают необ-

ходимой степени ликвидности за счет управления

обеими сторонами своего баланса.

Получение максимальной прибыли при условии сохранения

ликвидности и платежеспособности

Пример

14.1

Целью менеджеров банка является

увеличение

прибылей. Однако рост прибылей банка не должен достигать-

ся за счет снижения его надежности.

Прибыльность

Банкротство

в результате

недостаточной

ликвидности

активов

Ликвидность

Банкротство

в результате

ненадежности

ссуд и инвестиций

>•

Платежеспособность

392

Часть 4. Коммерческие банки

Управление активами

Ликвидность необходима коммерческим банкам

для того, чтобы вовремя удовлетворять требова-

ния по своим обязательствам, в том числе и по

возврату средств с депозитов. Выплаты средств с

депозитов могут осуществляться за счет активов

банка: новых депозитов, увеличений других обя-

зательств, выплат по выданным кредитам

и

за счет

продажи активов. Все счета кассы (за исключени-

ем счетов средств, находящихся в процессе опла-

ты — CIPC) доступны банку для осуществления

немедленной оплаты требований клиентов. Все

прочие виды активов должны

конвертироваться

в наличность. Этот процесс конвертирования тре-

бует дополнительных расходов, а также сопро-

вождается риском продажи активов по цене,

меньшей цены их приобретения (потери от сни-

жения рыночной стоимости активов или курсо-

вой риск).

Анализ активов коммерческого банка позволя-

ет сделать два вывода:

(1)

инвестиции в ценные

бумаги обладают большей ликвидностью по срав-

нению с банковскими ссудами; (2) краткосроч-

ные инвестиции более ликвидны, чем долгосроч-

ные, так как несут в себе меньший курсовой риск.

Эти выводы должны обязательно учитываться в

процессе управления активами. При осуществле-

нии этого процесса все банковские активы под-

разделяются на четыре основные группы: первич-

ные (кассовые) резервы, вторичные резервы,

банковские ссуды и инвестиции, обеспечиваю-

щие получение высокого дохода или снижение

налогов.

Кассовые резервы. В банковском балансе кассо-

вые резервы отражают величину денежных акти-

вов. Они включают в себя кассовую наличность,

депозиты в банках-корреспондентах и в банках

ФРС. Доступ к кассовым резервам для выплаты

клиентам средств с их депозитных счетов не тре-

бует от банка никаких финансовых затрат. Одна-

ко, поскольку кассовые резервы не приносят про-

центного дохода, банки стараются свести их

величину к минимуму.

Вторичные резервы. Вторичные резервы пред-

ставляют собой краткосрочные активы, которые

могут быть быстро превращены в наличность по

цене, близкой к цене их приобретения. Их основ-

ное назначение состоит в придании активам до-

полнительной ликвидности и обеспечении банку

умеренного процентного дохода. Значительная

часть вторичных резервов

ооразуется

за счет каз-

начейских векселей и краткосрочных ценных бу-

маг федеральных агентств. Поскольку ценные бу-

маги, образующие вторичные резервы, имеют

высокую реализуемость и надежность, их доход-

ность обычно оказывается ниже доходности ссуд

и других ценных бумаг из инвестиционного порт-

феля банка.

Банковские ссуды. После того как банк оказы-

вается в состоянии удовлетворить все неожидан-

ные потребности своих клиентов в

наличности,

его руководители могут сконцентрироваться на

выполнении основной банковской функции -

предоставлении ссуд частным лицам

и-компани-

ям. Ссуды деловым предприятиям обычно менее

ликвидны и более рискованны по сравнению с

прочими банковскими активами и поэтому име-

ют самую высокую доходность и обладают наи-

высшим потенциалом с точки зрения обеспечения

прибыли.

Инвестиции. Средства, остающиеся у банка

после удовлетворения спроса на его ссуды, могут

направляться на открытый рынок инвестиций.

Основная функция инвестиционного портфеля

состоит не в повышении ликвидности активов, а

в обеспечении дохода и снижения суммы выпла-

чиваемых с него налогов. Инвестиции открытого

рынка обычно представляют собой долгосрочные

ценные бумаги, реализуемость и надежность ко-

торых меньше, чем у вторичных резервов. По этой

причине они могут приносить банку более высо-

кий доход. Инвестиции данного рода включают в

себя долгосрочные ценные бумаги Казначейства

и федеральных агентств, а также муниципальные

облигации. Обычно банки предпочитают приоб-

ретать муниципальные, а не корпоративные обли-

гации, поскольку доход по ним, остающийся пос-

ле вычета налогов, оказывается более высоким.

Оптимальная

структура активов. Вопрос об

оптимальной доле ликвидных активов вновь воз-

вращает нас к проблеме выбора между доходнос-

тью и надежностью. Чем выше отношение суммы

кассовых и вторичных резервов к общей величи-

не активов банка, тем выше ликвидность его порт-

феля. К сожалению, высоколиквидные активы,

имеющие высокую надежность, обычно приносят

низкий процентный доход. Поэтому общая стра-

тегия деятельности банка должна быть направле-

на на владение минимальной суммой кассовых и

вторичных резервов, обеспечивающей его надеж-

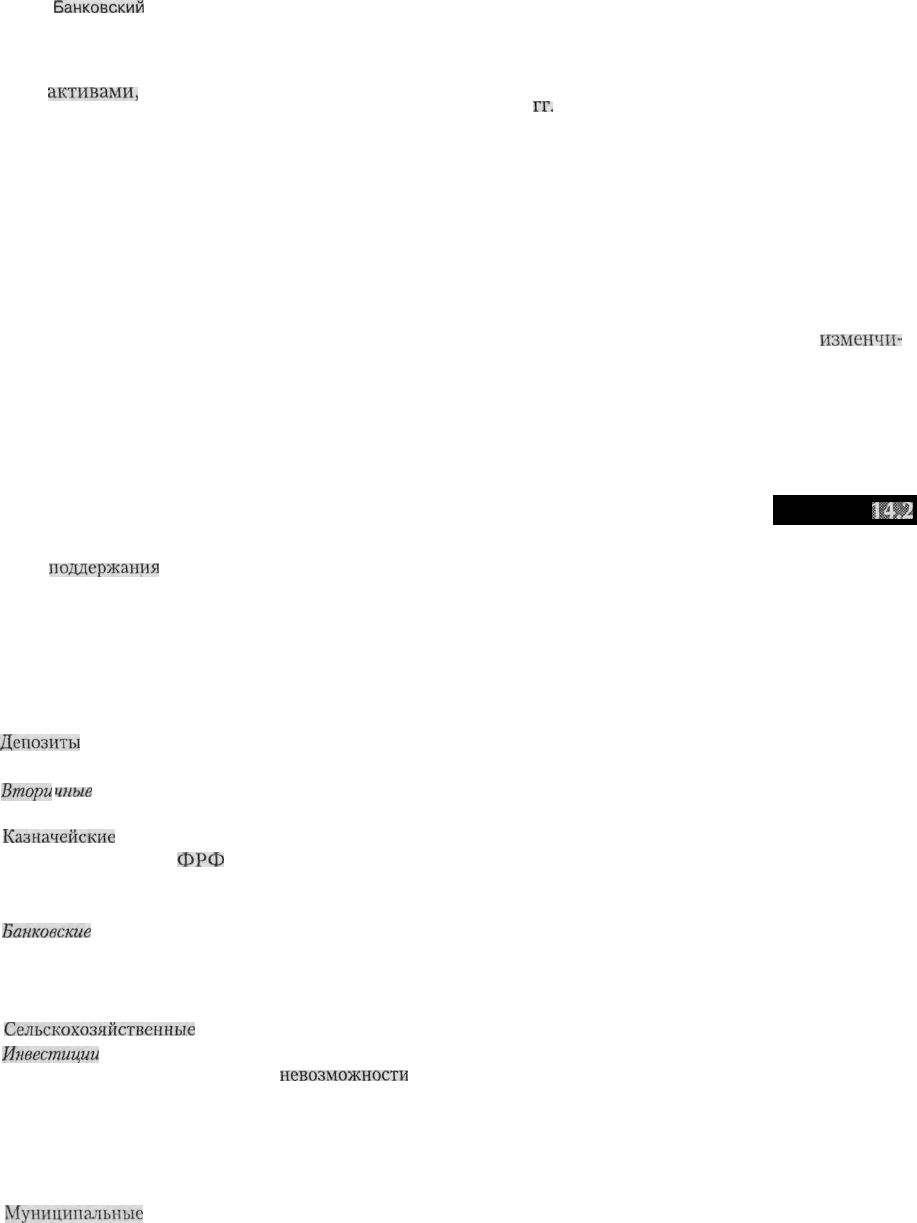

ность. В примере 14.2 показаны средства,

которы-

Глава 14.

Банковский

менеджмент и банковская прибыль

393

ми владеет банк, реализующий стратегию управ-

ления

активами,

и качественные показатели их

ликвидности и доходности.

Общая сумма кассовых и вторичных активов,

которыми владеет банк, связана с изменчивос-

тью объемов депозитов, наличием других источ-

ников ликвидных средств, особенностями бан-

ковского законодательства и риском, который

готовы принять на себя менеджеры банка. Измен-

чивость объемов депозитов может быть оценена

путем исследования потоков средств, направляв-

шихся на депозитные счета и снимавшихся с них

в течение последних лет. Этот показатель зави-

сит также и от типов наиболее часто открывае-

мых счетов, и от состава клиентов банка. Напри-

мер, объемы депозитов до востребования имеют

более высокую изменчивость, чем объемы сроч-

ных

депозитов.

Управление пассивами

В 1960-е

гг.

началась новая эра в области управле-

ния банковскими пассивами. Ранее считалось, что

общий уровень банковской ликвидности цели-

ком зависит от ликвидности его активов. Управ-

ление пассивами направлено на такое исполь-

зование обязательств, которое также может

изменять уровень банковской ликвидности. Ра-

нее банки всегда рассматривали структуру своих

пассивов неизменной, по крайней мере в кратко-

срочном периоде. При этом структура банковских

активов подгонялась к характеристикам

изменчи-

вости объемов депозитов, составлявших основу

пассивов. Однако управление пассивами дает воз-

можность банкам увеличивать величину своих

активов до нужного значения, а затем соответ-

ствующим образом корректировать свои обяза-

Стратегия управления активами

Пример

14.2

Для

поддержания

необходимой ликвидности активов банк держит у себя кассовые и вторичные резервы.

Вторичные резервы помимо обеспечения ликвидности позволяют получать невысокий процентный доход.

Категория и тип активов

Назначение

Ликвидность

Доходность

Кассовые резервы

Кассовая наличность

Депозиты в ФРС

Депозиты в других банках

Втори

чпые

резервы

Казначейские

векселя

Проданные средства

ФРФ

Краткосрочные бумаги

федеральных агентств

Банковские

ссуды

Ссуды деловым предприятиям

Потребительские ссуды

Ипотечные ссуды

Сельскохозяйственные

ссуды

Инвестиции

в ценные бумаги

Ценные бумаги Казначейства

Ценные бумаги

федеральных агентств

Муниципальные

облигации

Абсолютно доступные

средства

Легко реализуемые

средства

Получение дохода

Наивысшая

Высокая

Отсутствует

Низкая

Самая низкая

Наивысшая

Получение дохода при

невозможности

выдачи

надежных ссуд и снижение

налогообложения доходов

Средняя

Средняя

394

Часть 4. Коммерческие банки

тельства. Поэтому, когда банку требуются допол-

нительные средства для повышения уровня лик-

видности или для других целей, он просто поку-

пает их на денежном рынке.

Теория

у

правления пассивами. Управление пас-

сивами основывается на предположении о том,

что некоторые типы банковских обязательств

чрезвычайно чувствительны к изменениям про-

центной ставки. Таким образом, за счет увеличе-

ния процентной ставки по этим обязательствам

относительно среднерыночного уровня банк мо-

жет быстро привлечь дополнительные средства.

В то же время, снижая ставку по этим обязатель-

ствам, банк будет способствовать оттоку средств

по мере наступления сроков погашения.

К банковским обязательствам, используемым

при

управлении

пассивами, относятся передавае-

мые депозитные сертификаты, средства ФРФ,

выкупные соглашения, коммерческие бумаги и

заимствования в евродолларах. Все эти виды обя-

зательств чувствительны к изменениям процент-

ной ставки и имеют хорошо развитый рынок.

Прочие банковские пассивы, например сберега-

тельные счета и депозиты до востребования, ме-

нее чувствительны к изменениям процентной

ставки, и ее изменение не приводит к существен-

ному мгновенному оттоку или притоку средств.

Долгосрочные обязательства и собственный ка-

питал при управлении пассивами не используют-

ся, поскольку вывод на рынок лежащих в их осно-

ве ценных бумаг требует много времени.

Как

осуществляется

управление

пассивами.

Ликвидность, приобретаемая в результате уп-

равления пассивами, приносит пользу банку по

нескольким причинам. Во-первых, она может

быть использована для противодействия оттоку

и притоку депозитов и снижению изменчивости

их объемов. Так, резкий или неожиданный от-

ток денег с депозитных счетов может быть быст-

ро компенсирован покупкой дополнительных

средств. Во-вторых, средства, привлеченные в

результате управления пассивами, могут исполь-

зоваться для удовлетворения спроса на ссуды

среди клиентов банка. Как только предельный

доход по новым ссудам начинает превышать пре-

дельные издержки по

заимствованию

средств,

банк может увеличить свои прибыли посред-

ством приобретения дополнительных

финансо-

вых ресурсов, получаемых за счет управления

пассивами. В-третьих, способность немедленно

привлечь дополнительные средства позволяет

банкам более активно участвовать в забалансо-

вых операциях. Как уже обсуждалось в главе

13,

проведение забалансовых операций приносит

банкам комиссионные, но при этом заставляет

банк принять на себя определенные обязатель-

ства. Те банки, которые используют практику

управления пассивами, обладают финансовой

гибкостью, которая позволяет им с достаточной

степенью безопасности выдавать необходимые в

таких случаях обязательства.

Заключение. Управление пассивами лишь до-

полняет управление активами, а вовсе не заменя-

ет его в качестве способа повышения банковской

ликвидности. Применение управления активами

было и остается основным источником пополне-

ния ликвидности для многих банков, в особенно-

сти мелких. При умелом использовании управле-

ние пассивами позволяет банкам снизить объемы

своих вторичных резервов и инвестировать по-

лученные за счет этого ресурсы в высокодоход-

ные активы, например ссуды или долгосрочные

муниципальные облигации. Данный метод плохо

подходит для мелких банков, так как они не име-

ют прямого доступа на крупные оптовые денеж-

ные

рынки.

Управление пассивами не является универ-

сальным средством решения всех

проблем,

свя-

занных с банковской ликвидностью. Оно не по-

зволяет привлечь или сохранить необходимые

средства в тех ситуациях, когда надежность того

или иного банка вызывает сомнения или суще-

ствует тяжелая ситуация на кредитном рынке.

Проверьтесебя

1. Объясните, как риск недостаточной ликвид-

ности может привести к краху банка.

2. Что такое неплатежеспособность банка? Какие

особенности баланса банка повышают вероят-

ность его неплатежеспособности?

3. Объясните, с помощью каких простых страте-

гий банк может избежать неплатежеспособно-

сти и нехватки ликвидности. Почему многие

банки не всегда используют эти стратегии?

4. Почему при управлении активами банки ста-

раются минимизировать величину своих кас-

совых резервов?

5. Какие счета активов входят в состав вторич-

ных резервов? Какова роль этих счетов в реа-

лизации

стратегии

управления активами?

396

Часть 4. Коммерческие банки

Управление собственным

капиталом

банка

Поддержание

необходимой

величины собствен-

ного капитала банков является одной из основ-

ных задач не только их менеджеров, но и госу-

дарственных органов, контролирующих работу

банковской системы в целом. Собственный капи-

тал банка выполняет несколько важных функций.

Во-первых, он создает банку финансовый резерв,

который позволяет ему продолжать основную де-

ятельность даже в случае получения убытков. Во-

вторых, достаточный уровень собственного капи-

тала позволяет сохранять доверие населения к

надежности как отдельных банков, так и к банков-

ской системе в целом. Это позволяет защитить

американскую экономику от дестабилизирующих

последствий банкротств депозитных учреждений.

В-третьих, адекватный собственный капитал за-

щищает интересы владельцев тех депозитов, ко-

торые не имеют полного страхования. Наконец,

в-четвертых, капитал является источником

средств для развития банка.

Основные тенденции изменения

банковского капитала

В начале 1970-х гг. государственные органы,

контролирующие работу банков, стали проявлять

беспокойство по поводу ухудшения показателей

достаточности банковского капитала (см. пример

14.3). Это беспокойство еще более обострилось

после ряда банкротств, произошедших в 1973-

1974 гг. и в начале 1980-х гг., сопровождавшихся

двумя следующими друг за другом

рецессиями.

Споры по проблеме банковского капитала сосре-

доточились на вопросе о его величине, необходи-

мой для устойчивой и надежной работы банков-

ской системы. Хотя по поводу количественной

Отношение суммы собственного капитала

коммерческих банков США к обшей величине их активов

Пример 14.3

Уровень капиталов понизился в конце

1960-х—1970-х

гг. Сокращение показателей собственного капитала

было вызвано тем, что рост активов превышал темпы роста капитала. В последние годы показатели капитала

улучшились в ответ

на

введение

более строгих требований к

показателям

достаточности собственного капитала

банков.

14,0%

2,0

°/;

0,0 %

1935

Источник:

FDIC,

Statistics of Banking.

1955

1965

Годы

1975

1985

1995

Глава 14. Банковский менеджмент и банковская прибыль

397

оценки капитала, способного обеспечить доста-

точную надежность, возникли серьезные разно-

гласия, все же все участники дискуссии были еди-

нодушны в том, что после 1960-х гг. его основные

показатели существенно снизились. Как видно из

примера 14.3, в период с 1960 по 1974 годы вели-

чина акционерного капитала уменьшилась с 8 %

совокупных активов до менее чем 6

%.

Одной из

причин этого явления стал невиданный ранее эко-

номический подъем

1960-х—начала

1970-х гг., в

результате которого активы банков стали расти

намного быстрее, чем их капиталы.

С начала 1980-х годов проблема достаточности

банковского капитала вновь приобрела прежнюю

остроту. Хотя количество банковских банкротств

составляло менее 10 % в год на конец 1979 г., их

число достигло рекордных значений в

1980-х

гг.,

когда в 1985 году разорилось

118

банков, а в 1987

году — свыше 200. В этих условиях органы госу-

дарственного контроля за деятельностью банков

предприняли ряд решительных шагов начиная с

декабря

1981

г. Так, минимальные значения отно-

шения собственного банковского капитала к со-

вокупным активам увеличились до 5,5 % от сум-

мы совокупных активов.

Регулирование достаточности

банковского

капитала

В

ию.

19S8

года в Базеле (Швейцария) цент-

ральные

панки

ряда

промышленно

развитых госу-

дарств приняли согласованное решение относи-

тельно

показателей

достаточности капитала

международных банков. Достигнутое соглашение

стало одним из результатов общих усилий в

плане координации усилий по контролю за раз-

витием международной банковской системы, ее

укреплению и устранению препятствий для спра-

ведливой конкуренции. Принятые решения уста-

навливали единое для всех стран определение

банковского капитала, общие нормы оценки рис-

кованности активов и забалансовых счетов, а так-

же минимальный уровень капитала для междуна-

родных банков.

США приступили к решению задачи создания

системы сравнительной оценки надежности акти-

вов банковских учреждений в 1985 году. Причи-

ной этих действий стало снижение надежности

многих крупных банков, вызванное их операция-

ми с забалансовыми счетами. Например, доля га-

рантийных аккредитивов в активах десяти круп-

нейших банков США выросла с 7,6 % в 1981 году

до 12 % в

1985

году. Подобным образом доля сде-

лок с процентными

свопами,

которые впервые ста-

ли использоваться в

1981

году, через четыре года

достигла 14 % суммарной величины активов. При

этом ни одна из этих или других операций, отно-

симых на забалансовые счета банков, не учиты-

валась существовавшими в то время в США

требованиями к показателям достаточности бан-

ковского капитала.

Текущие требования к достаточности соб-

ственного капитала в

США

определяют две фор-

мы капитала. Капитал первого порядка включает

в себя обыкновенные акции, оплаченную часть из-

быточного капитала, нераспределенную чистую

прибыль, некумулятивные бессрочные привиле-

гированные акции и неконтрольные пакеты акций

в дочерних подразделениях за вычетом неосязае-

мых активов («добрая воля», репутация и др.).

Капитал первого порядка еще широко известен

как «сердцевинный» капитал. Капитал второго

порядка включает в себя кумулятивные бессроч-

ные привилегированные акции, резервы на по-

крытие убытков по

ссудам,

долговые инструмен-

ты с подчиненным статусом (субординированный

долг), долговые инструменты с возможностью

последующей обязательной конвертации в акции

и другие долговые инструменты, которые объеди-

няют в себе характеристики долговых обяза-

тельств и акций. Капитал второго порядка также

часто называется дополнительным капиталом.

Эти показатели капитала измеряются относи-

тельно активов, взвешенных с учетом риска.

Взвешенные с учетом риска активы являются из-

мерителем совокупных активов, которые при взве-

шивании присваивают активам с высокой степе-

нью риска больший вес, чем активам с низкими

показателями риска. Требования к минимальной

величине достаточного капитала устанавливают

следующее.

1.

Отношение капитала первого порядка к взве-

шенным с учетом риска активам должно со-

ставлять минимум 4

%.

2. Отношение совокупного капитала (капитал

первого порядка плюс капитал второго поряд-

ка) к взвешенным с учетом риска активам долж-

но равняться как минимум 8

%.

Обратите внимание на то, что официальное оп-

ределение капитала второго порядка включает в

себя долговые обязательства. С экономической

398

Часть 4. Коммерческие банки

точки зрения долг не является капиталом;

уоытки

от основной деятельности не могут быть списаны

с задолженности. Однако долг, включенный в ка-

питал второго порядка, не страхуется ФКСД и

представляет собой остаточное требование к бан-

ковским активам. Держатели долговых обяза-

тельств, включающих в себя капитал второго по-

рядка, стоят впереди акционеров в очереди на

удовлетворение своих претензий к банку, но пос-

ле требований, которые предъявляют вкладчики,

чьи средства застрахованы ФКСД, кредиторов,

которые имеют обеспечение, и других держателей

долговых обязательств. Банкам разрешается учи-

тывать подобные источники средств в качестве

капитала второго порядка потому, что они пред-

ставляют собой буфер между убытками банка

и убытками Фонда банковского страхования

ФКСД.

Основная цель выработки новых установок в от-

ношении банковского

капитала

состояла в том, что-

бы связать требования к величине капитала с

рискованностью совершаемых банком операций.

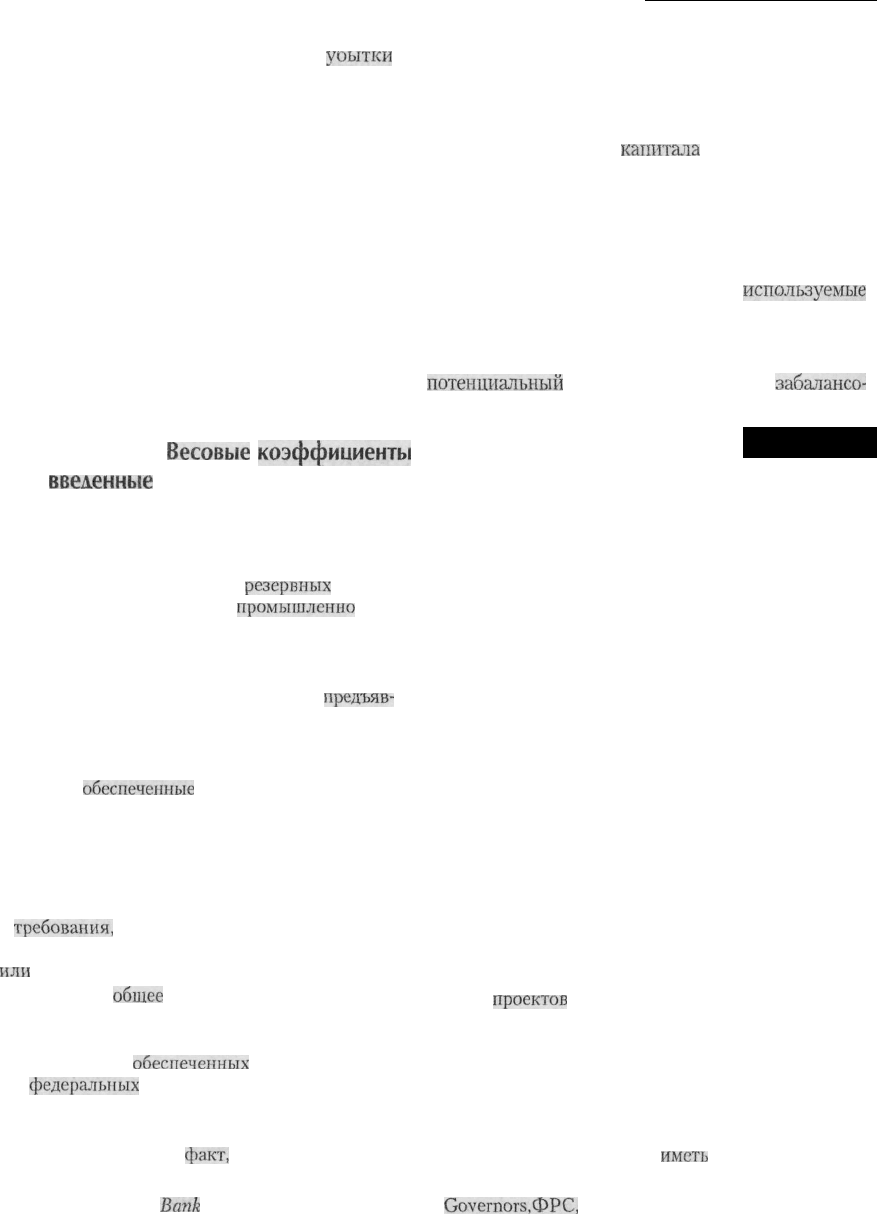

Весовые коэффициенты для каждого вида активов,

используемых при расчете показателей достаточ-

ности банковского капитала, приведены в примере

14.4. Весовые коэффициенты риска,

исполюуемые

для забалансовых операций, являются несколько

более сложными, потому что забалансовые суммы

могут корректироваться так, чтобы отражать их

потенциальный

риск. Другими словами,

забалансо-

Весовые

коэффициенты

рискованности активов,

введенные

для расчета параметров достаточности банковского капитала

Пример 14.4

I категория — коэффициент 0 %

Наличность

Остатки на счетах федеральных

резервных

банков

и центральных банков ряда

промышлснно

раз-

витых стран (членов Организации по экономи-

ческому сотрудничеству и развитию — ОЭСР)

Ценные бумаги Казначейства и федеральных агентств

США, а также финансовые требования,

предъяв-

ленные правительствам стран-членов ОЭСР или

же гарантированные ими

Ценные бумаги ФРС

Требования,

обеспеченные

наличностью на депози-

тах или ценными бумагами, выпущенными или

гарантированными правительствами стран-чле-

нов ОЭСР или федеральными агентствами США

II категория — коэффициент 20 %

Платежные документы в процессе оплаты (CIPC)

Все

требования,

предъявленные депозитным уч-

реждениям США и банкам стран-членов ОЭСР

или

же гарантированные ими

Облигации под

общее

обязательство, выпущенные

правительствами штатов или местными органа-

ми самоуправления

Часть требований,

обеспеченных

ценными бумага-

ми

федеральных

агентств США или обязатель-

ствами правительств стран-членов ОЭСР, не во-

шедшие в I категорию

Ссуды и другие требования, условно гарантирован-

ные правительством США

Ценные бумаги и требования федеральных агентств,

финансируемых правительством США

III категория — коэффициент 50 %

Ссуды, обеспеченные первоочередным правом на

арест зданий, в которых проживают от 1 до 4 се-

мей, в случае дефолта заемщиков

Некоторые виды ценных бумаг, обеспеченных зало-

гом под недвижимость

Облигации под доход от проекта, выпускаемые пра-

вительствами штатов и местными органами са-

моуправления

IV категория — коэффициент 100 %

Все ссуды и требования к частным должникам, не

вошедшие в предыдущие категории

Здания и прочая недвижимость банков

Облигации под доход от реализации промышлен-

ных

проектов

Нематериальные активы и инвестиции в неконсо-

лидированные дочерние компании при усло-

вии, что они не вычитаются из величины капи-

тала

К категории I относятся наименее рискованные активы; к категории IV — активы с самой высокой степенью

риска. Веса отражают тот

факт,

что органы банковского надзора требуют от банков

иметь

больше капитала

для обеспечения активов с более высокой степенью риска.

Источник: Commercial

Bank

Examination Manual, Board of

Governors,ФРС,

ноябрь 1998 г.

Глава 14. Банковский менеджмент и банковская прибыль

401

чины,

ФКСД

может потребовать снижения ставок

по депозитам, продажи филиалов или увольнения

высших менеджеров. Кроме того, в этих банках

может быть поставлен вопрос о досрочном переиз-

брании Совета директоров. Нет необходимости

лишний раз говорить, как новые правила побужда-

ют менеджеров банка заботиться об адекватности

банковского капитала. По мнению многих банки-

ров и известных экономистов, новые требования к

параметрам банковского капитала не позволяли

банкам предоставлять дополнительные ссуды, что

ухудшило ситуацию на кредитном рынке в начале

1990-х гг. и, таким образом, затруднило процесс

выздоровления экономики после рецессии. В даль-

нейшем мы объясним мотивы введения и покажем

практическое

применение

требований

к достаточ-

ности капитала в главе

16.

Цели банковских менеджеров и цели

органов,

регулирующих деятельность

банков

Поскольку банковские менеджеры и органы, ре-

гулирующие деятельность банков, имеют разные

цели, то и их взгляды на оптимальный уровень

капитала также оказываются различными. Глав-

- ная цель, которую ставит перед собой руковод-

ство банка, заключается в получении устойчивых

высоких прибылей. С точки зрения менеджеров,

достичь этого лучше всего, если банк имеет высо-

кий леверидж, т. е. высокую долю заемного капи-

тала. С другой стороны органы, контролирующие

работу банковской системы, больше заботятся об

ее устойчивости, а не о прибылях того или иного

банка. Их основная задача состоит в предотвра-

щении ситуации, когда банкротство одного

кредитного учреждения

становится

причиной ра-

зорения многих других, что может иметь губи-

тельные последствия для экономики. Поэтому

органы, регулирующие работу банковской систе-

мы, стремятся к достижению такого уровня пока-

зателей капитала, которые обеспечивают высо-

кую надежность банков.

Управление кредитным риском

Задачей банковского менеджмента является мак-

симизация прибылей в соответствии с требова-

ниями банковской ликвидности и ограничений на

величину капитала. Исторически основной риск

в управлении банковской деятельности связан с

возможным неисполнением обязательств по вы-

данным кредитам. Фактически в конце 1980-х—

начале 1990-х гг. многие банки обанкротились

именно из-за убытков, связанных с кредитным

риском. В ответ на эти банкротства банковские

менеджеры и регулирующие органы предприняли

значительные усилия для более эффективного

контроля и управления возможностью возникно-

вения банковского кредитного риска.

Кредитный риск, связанный с отдельным кре-

дитом, подразумевает убытки, которые может

понести банк, в случае если заемщик окажется не

в состоянии выплатить свой долг. Кредитный

риск, связанный с кредитным портфелем ком-

мерческого банка, касается рисков всех креди-

тов в портфеле банка. Очевидно, что акционеры

банка и органы банковского надзора будут боль-

ше всего озабочены совокупным потенциальным

риском, но банковские управляющие должны

также концентрироваться на управлении кредит-

ным риском отдельных ссуд, если они хотят быть

успешными в своей работе. Вот почему важно,

чтобы банковские менеджеры эффективно уп-

равляли обоими массивами банковского кре-

дитного риска.

Управление кредитным риском по

отдельным ссудам

Управление кредитным риском начинается с при-

нятия решения о выдаче кредита, которое рас-

сматривалось в главе 13. Когда кредит проведен

по бухгалтерским книгам, банковские менеджеры

становятся ответственными за проведение тща-

тельного контроля за выполнением обязательств

по отдельным ссудам,

за

как можно более быстрое

определение проблемных кредитов и максималь-

ную защиту от возможных убытков от проблем-

ных кредитов.

Определение проблемных кредитов. Банков-

ские управляющие опираются на несколько пока-

зателей при определении проблемных кредитов.

Очевидно, что первым из них является неиспол-

нение обязательств заемщиков по выплатам в счет

погашения взятого кредита. Кроме того, разные

события могут способствовать тому, чтобы бан-

ковские менеджеры стали обращать

внимание

на

риск банкротства заемщика. Некоторые из этих

дополнительных индикаторов для потенциально

проблемных кредитов включают в себя: 1) не-