Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

290

Часть 3. Финансовые рынки

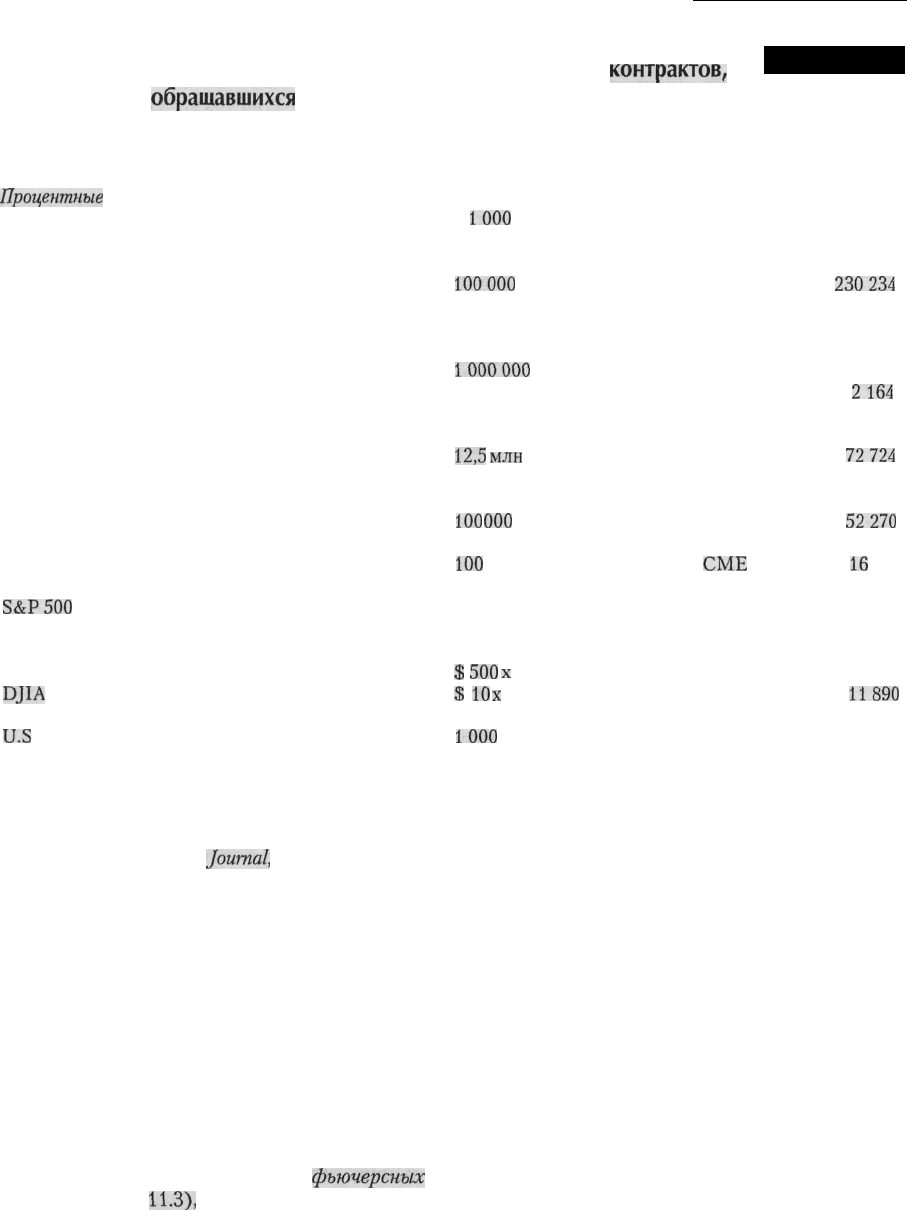

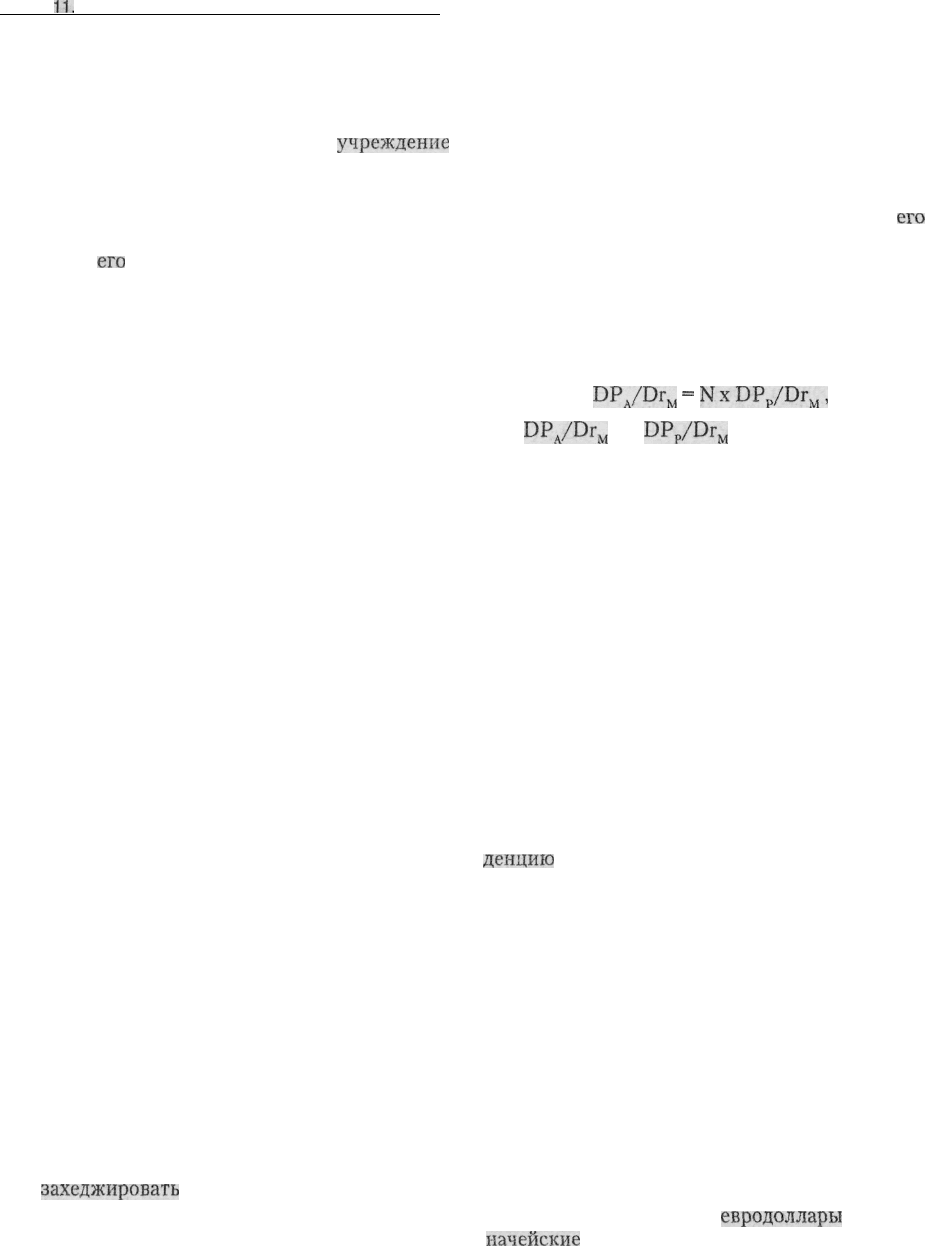

Основные вилы финансовых фьючерсных

контрактов,

обращавшихся

на рынках США на 19 марта 1999 года

Пример 11.3

Тип фьючерса

Размер контракта Биржа

(см. прим.)

Общая

открытая

позиция

Процентные

ставки

Евродоллар

Казначейские векселя США

Казначейские облигации США

Пятилетние казначейские облигации США

Одномесячная ставка LIBOR

30-дневные средства ФРФ

Двухлетние казначейские облигации США

Казначейские векселя

Казначейские облигации США

Валюты

Немецкая марка

Иена

Английский фунт

Швейцарский франк

Канадский доллар

Мексиканский песо

Австралийский доллар

Фондовые индексы

S&P500

Nikkei

GSCI

S&P Mid Cap

DJIA

Индексы цен

U.S

Dollar Index

Bureau (KR-CRB) Index

$

1000

000 CME 2 725 543

100 000 CBT 649 798

100000 CBT 482216

100000

CBT

230234

3 000 000 CME 39 092

5 000 000 CBT 25 699

20 000 CBT 20 849

1000000

CME 10958

50000 MCE

2164

125 000 марок ФРГ CME 32 978

12,5

млн

иен CME 72724

62 500 фунтов CME 54 736

125 000 шв. франков CME 58 549

100

000

кан. долларов CME

52270

500 000 новых песо СМЕ 20 085

100

000 австр. долларов

СМЕ

16

359

$ 500 х индекс СМЕ 445 283

5 х индекс СМЕ 28 244

$ 250 х близкий индекс СМЕ 21 389

$

500

х

индекс СМЕ 22941

$

10

х

индекс СВТ

11890

1000

х USDX FINEX 7 693

500 х index NYFE 3 032

(Прим.: СВТ — Chicago Board of Trade; CMT — Chicago Mercantile Exchange; FINEX — Financial Instrument

Exchange Division of New York Cotton Exchange; MCE — Mid America Commodity Exchange; NYFE — New York

Futures Exchange).

Источник: The Wall Street

Journal,

22 марта 1999 г.

по казначейским векселям Нью-йоркской фью-

черсной биржи не. смогли успешно конкуриро-

вать с аналогичными контрактами Чикагской

товарной биржи, поскольку последние имели

значительно большие объемы торгов. В резуль-

тате подобной «борьбы за выживание» реальные

торги происходят только по одному контракту

для каждого вида активов.

Фьючерсные биржи

Существует несколько основных

фьючерсных

бирж (см. пример

11.3),

которые ведут между со-

бой активную конкурентную борьбу. Поскольку

разница цен спроса и предложения при наличии

большого количества активных трейдеров обыч-

но оказывается незначительной, то биржи стара-

ются превзойти друг друга за счет роста объемов

сделок с контрактами, по которым складывается

особенно острая конкуренция. Для увеличения

объемов сделок каждая биржа: (1) разрабатывает

собственные контракты, которые должны иметь

особую привлекательность благодаря своим воз-

можностям снижения риска для участников рын-

ка; (2) ведет активную рекламную кампанию сво-

его нового финансового продукта; (3) поощряет

более активные операции местных трейдеров с

новыми контрактами.

Глава

11.

Рынки производных финансовых инструментов

291

Каждая

фьючерсная

биржа выпускает проспект

с перечнем основных характеристик контрактов,

по которым она проводит торги. В этом перечне

указываются даты поставки по каждому контрак-

ту, стоимость поставки на момент истечения сро-

ка контракта, тип товара и способ его поставки

покупателю. Биржа также устанавливает мини-

мальное значение колебаний цен по контракту, а

также (для предотвращения паники) максималь-

ное изменение цен, допустимое в течение одного

дня. В проспекте указываются также суммы пер-

воначального и гарантийного обеспечения, прави-

ла ведения торгов и часы их проведения по каждо-

му контракту.

Участники фьючерсных рынков

Существует два основных типа участников фью-

черсных и форвардных рынков: хеджеры и спе-

кулянты.

Хеджеры. Хеджеры стремятся снизить риск

возможных финансовых убытков по совершае-

мым сделкам

за

счет купли-продажи фьючерсных

контрактов. Так, в одном из наших предыдущих

примеров американский экспортер имел активы

в виде трехмесячного обязательства об оплате,

сумма которого была выражена в английских

фунтах. Этот экспортер попытался снизить риск

изменения обменного курса путем заключения

форвардного соглашения об обмене фунтов на

доллары через 90 дней. Подобная сделка позво-

лила ему снизить ценовой риск. Таким образом,

мы можем считать, что в данной ситуации он выс-

тупал в роли хеджера. Другие хеджеры могут по-

пытаться обеспечить себе возможность приобре-

тения по фиксированной цене необходимых

запасов фуража (за счет покупки фьючерсных

контрактов на зерно) или сохранения стоимости

своего поголовья крупного рогатого скота (за счет

продажи фьючерсных контрактов на говядину).

В этом случае они обеспечивают себе определен-

ный уровень расходов на выращивание скота и

возможность получения фиксированной прибы-

ли. Подобным образом банки могут обеспечить

определенную стоимость использования средств

в течение срока предоставления ссуды путем про-

дажи фьючерсного контракта по процентной став-

ке. Страховые компании могут обеспечить себе

определенный доход от страхования ренты за счет

покупки фьючерсных контрактов по казначейс-

ким векселям до момента продажи своих полисов.

В действительности существует множество

способов, которые позволяют использовать фью-

черсные контракты для хеджирования финансо-

вых и товарных сделок. При этом одни лица ста-

новятся покупателями контрактов, а другие — их

продавцами. Основная же цель для тех и других

состоит в гарантировании таких цен по сделке,

которые снизят риск возможных убытков.

Спекулянты. Спекулянты принимают на себя

риски операций на фьючерсных рынках. Они

участвуют во фьючерсных сделках в надежде на

то, что будущее изменение рыночных цен про-

изойдет в благоприятном для них направлении.

Если их расчет оказывается верным, как было в

случае с Бетти, они могут быстро заработать

приличную сумму денег. Когда же цены изменя-

ются в неблагоприятном направлении, спеку-

лянты могут понести серьезные убытки. Спеку-

лянты могут играть либо на повышении цен за

счет покупки фьючерсных контрактов, либо на

понижении за счет их продажи. Кроме того, спе-

кулянты могут участвовать в так называемых

стеллажных сделках (straddles). В этом случае

они покупают один фьючерсный контракт и од-

новременно продают другой со сходными харак-

теристиками (например, контракт на один и тот

же товар с близкими сроками истечения или

контракт на взаимозаменяемые товары) в на-

дежде на то, что цена одного из контрактов из-

менится в благоприятную для них сторону.

Трейдеры. Трейдеры представляют собой группу

спекулянтов, которые играют на краткосрочном из-

менении цен. Большинство из них работает непос-

редственно на торговых площадках бирж и пытает-

ся получить быструю прибыль на незначительной

разнице цен продаваемых и покупаемых контрактов.

Роль трейдеров чрезвычайно важна, поскольку их

деятельность способствует повышению ликвидно-

сти рынка и сокращению разницы цен спроса и пред-

ложения контрактов. Соответственно, биржи по-

ощряют активность трейдеров, чтобы расширить

количество обращающихся контрактов.

Регулирование деятельности

рынков фьючерсов и опционов

Комиссия по срочной биржевой торговле

Основным органом, регулирующим деятель-

ность фьючерсных рынков, является Комиссия

292

Часть 3. Финансовые рынки

по срочной биржевой торговле (КСБТ) (Com-

modity Futures Trading Commission (CFTS)).

В ее состав входят пять членов, назначаемых на

пятилетний срок президентом с одобрения Се-

ната. КСБТ была создана в 1974 году для цент-

рализованного государственного контроля за

осуществлением фьючерсной торговли.

КСБТ осуществляет наблюдение за деятель-

ностью фьючерсных рынков с целью выявления

нарушений правил их работы и возможных це-

новых махинаций. Она рассматривает предлага-

емые контракты на предмет их экономической

целесообразности и анализирует условия этих

торговых контрактов, чтобы гарантировать их

соответствие коммерческим нуждам и потреб-

ностям публики. Она также проверяет выполне-

ние правил торговли, регистрирует профессио-

налов данной сферы деятельности и проводит

аудиторские проверки брокерских фирм и кли-

ринговых ассоциаций. Наконец, она расследует

тревожные нарушения правил КСБТ и требова-

ний Закона о товарных биржах, а также сообща-

ет о нарушениях федеральных законов в Мини-

стерство юстиции для проведения судебных

процессов.

Обширные полномочия и обязанности КСБТ

предполагают, что основной задачей комиссии

является предотвращение потери доверия насе-

ления в результате искажения информации или

манипулирования рынком. В прошлом подоб-

ные злоупотребления случались довольно часто.

Из-за низких гарантийных требований по отно-

шению к стоимости фьючерсных контрактов

возможно, что большие деньги будут получены

(или потеряны) из-за относительно небольших

движений рынка. Вдобавок природа сбалансиро-

ванных товарных рынков означает, что, в отли-

чие от фондового рынка, потеря одного человека

означает прибыль другого. Таким образом, дикая

торговая деятельность иногда возникает на фью-

черсных рынках, и работа КСБТ состоит в том,

чтобы людям не был нанесен вред в результате

изменений правил биржевой торговли или феде-

рального законодательства.

Комиссия по ценным бумагам и биржам

Комиссия по ценным бумагам и биржам (КЦББ)

контролирует деятельность рынков опционов на

поставку ценных бумаг. Так, КЦББ наблюдает за

сделками со всеми опционами на отдельные ак-

ции, продаваемыми и покупаемыми на Чикагс-

кой бирже опционов, а также со всеми опциона-

ми на величину фондового индекса. В то же вре-

мя КСБТ регулирует сделки со всеми опционами

на поставку фьючерсных контрактов, даже если

расчет по этим контрактам основывается на зна-

чении фондового индекса. Например, КСБТ ре-

гулирует опционные контракты на индекс

S&P500,

которые обращаются на СМЕ, посколь-

ку этот опцион при своем исполнении подразу-

мевает покупку или продажу фьючерсных кон-

трактов на фондовый индекс S&P500. Напротив,

КЦББ регулирует торговлю опционными кон-

трактами на фондовый индекс S&P500, который

обращается на СВОЕ, потому что при своем

исполнении он подразумевает немедленные вып-

латы, основанные на текущей стоимости базовых

ценных бумаг, входящих в данный индекс.

Отсутствие четкого разграничения полномо-

чий в этом вопросе постоянно вызывает серьез-

ные осложнения между КЦББ и КСБТ. Они

особенно обострились после октябрьского бир-

жевого кризиса

1987

года. После

1987

года КЦББ

неоднократно пыталась добиться получения пра-

ва единоличного контроля за рынком контрак-

тов, в основу цены которых положены значения

фондовых индексов. Однако Конгресс США до

сих пор не принял окончательного решения по

этому вопросу.

Регулирование работы бирж

Товарные биржи требуют от своих членов вы-

полнения множества правил. Помимо других

причин, эти правила созданы еще и для того,

чтобы обязать членов биржи правильно вести

отчетность, держать на счетах расчетной пала-

ты биржи необходимые суммы гарантийного

обеспечения, а также не совершать никаких дей-

ствий, способных воспрепятствовать выпол-

нению обязательств сторон по заключенным

контрактам. Кроме этого, биржевые правила оп-

ределяют порядок ведения торгов, сроки испол-

нения контрактов, максимальные изменения

цен в течение торгового дня, гарантийные тре-

бования и максимальные размеры позиции при

игре на повышение или понижение по отдель-

ному наименованию товара (так называемые

лимиты позиции).

Поскольку товарными биржами разработано

множество правил, регулирующих порядок веде-

Глава

11.

Рынки производных финансовых инструментов

293

ния торгов, то их представители нередко заявля-

ют, что не нуждаются в федеральных законах,

налагающих на работу бирж дополнительные ог-

раничения. В ответ на подобные высказывания

представители федерального правительства ука-

зывают на то, что биржи учреждались для обслу-

живания интересов главным образом ее членов,

а не всего населения в целом, поэтому от отсут-

ствия государственного контроля за биржевой

деятельностью общество неминуемо проиграет.

Недостаток внимания к биржевым правилам

был продемонстрирован в начале 1989 года, ког-

да ФБР в результате специальной операции об-

наружило, что многие биржевые правила нару-

шались на протяжении длительного периода

времени. В результате многие члены биржи и

трейдеры были вызваны в суд, и был предложен

ряд изменений в правилах регулирования фью-

черсных рынков и новые системы контроля. Со-

ответственно, биржи усовершенствовали свои

компьютерные системы, чтобы быть в состоянии

определить более быстро и эффективно, каким

образом проводятся сделки, и предотвратить по-

явление незаконных операций.

Проверьте себя

1. Объясните основные различия между фью-

черсными и форвардными контрактами.

2. В чем смысл счетов гарантийных взносов, от-

крываемых на фьючерсных биржах?

3. Что определяет размер гарантийных требова-

ний для конкретного вида контракта?

4. В чем состоит различие между хеджировани-

ем и спекуляцией?

Основные функции рынков

финансовых фьючерсов

Быстрое развитие рынков финансовых фью-

черсов было обусловлено тем, что они смогли

предоставить участникам финансовых рынков

надежный способ защитить себя от возможных

изменений процентной ставки и резких колеба-

ний стоимости активов. Финансовые фьючер-

сы могут также использоваться для снижения

систематического риска портфелей акций или

гарантирования будущих доходов и цен сделок.

В общем случае цены финансовых фьючерсов

изменяются обратно пропорционально измене-

нию величины процентной ставки и прямо про-

порционально стоимости активов. Поэтому

продажа фьючерсов позволяет компенсировать

риск изменения стоимости активов.

Снижение систематического риска

портфелей акций

В 1982 году впервые появились контракты по

фьючерсам на биржевые индексы. Стоимость

этих контрактов зависела от средней стоимости

набора акций, используемых для расчета фондо-

вого индекса. В последние годы рост использо-

вания этих финансовых инструментов был осо-

бенно быстрым, и в настоящее время данный вид

срочных контрактов активно продается и поку-

пается на всех ведущих фьючерсных рынках

США. Основные контракты по фьючерсам на

биржевые индексы перечислены в примере

11.3.

Главное достоинство данных контрактов состо-

ит в том, что они позволяют инвесторам изме-

нять рыночный (или систематический) риск их

инвестиционных портфелей.

Как известно, показатель систематического

риска b отражает изменение стоимости акции

или портфеля акций относительно изменений в

общей стоимости всех акций биржевого рынка.

Знание систематического риска важно потому,

что в отличие от несистематического риска он не

может быть полностью исключен за счет дивер-

сификации портфеля.

Однако фьючерсы на биржевые индексы могут

использоваться для регулирования систематичес-

кого риска инвестиционного портфеля. Предпо-

ложим, к примеру, что инвестор имеет портфель с

текущей стоимостью, равной $ 30 млн и с b = 1.

В этом случае стоимость портфеля будет изме-

няться синхронно с общими тенденциями поведе-

ния рынка. Теперь представим, что фьючерсный

контракт на индекс S&P 500 продается по $ 1200.

Так как один контракт на индекс S&P 500 стоит $

250 за один пункт, то общая стоимость контракта

составит $ 300 000 по всем акциям ($ 250x1200).

Таким образом, если инвестор продал 100 кон-

трактов на индекс S&P 500 без занятия компенси-

рующей позиции, то он получит при этом тот же

результат, что и при продаже акций стоимостью $

30 млн со средней величиной b = 1 (считается, что

для индекса S&P 500 b всегда равняется 1, так как

этот индекс часто используется в качестве меры

294

Часть 3. Финансовые рынки

Программные

трейлеры

просто

пытаются

побить

доходность

казначейских векселей

ЛЮДИ И СОБЫТИЯ

Известно

ли

вам,

что целью

программной

•торговли

является

.

не просто выбор ценных бумаг как

таковых, а

осуществление

таких

инвестиций/которые

будут

прино-

сить более

высокий

уровень

дохо-

да, свободного от риска, чем казна-

чейские

векселя?

Программные

трейдеры выходят на рынок,

когда

цены фондовых индексов

далеко

отклоняются от обычного

уровня

цен на бумаги, которые входят

в

состав

индекса.

Например,

если

фьючерс на индекс $&Р 500

про-

дается

по

ЦСНе

$

1230

и

срок

его

ис-

полнения

наступает через три

ме-

сяца,

тогда

как

базовые

ценные

бумаги

для

индекса

S&P500

про-

даются

сегодня

но цене

$

1200,

кто-то может купить эти акции

тё^

перь,

продать

коротко

фьючерски

знать,

что он

сможет

заработать

свободные

от риска 2,5 % прибыли

за

3

месяца

(1230/1200

равняется

приросту

в

2,5%).

Этот

доход

явля-

ется гарантированным,

потому

что

фьючерс должен

равняться

сто-

имости

.базовых

ценных

.бум,^-'

в

составе

фондового

индекса,

когда

наступит срок

исполнения

через

три

месяца. Вдобавок, владея ак-

циями на протяжении 3-х месяцев,

инвестор

возможно получит

диви-

денды, которые

принесут

допол-

нительно 3 % от стоимости ценных

бумаг. Таким образом, инвестор,

который предпринимает такую

ар-

битражную сделку, заработал

бы

«безрисковый»

доход в 3,25

%

(2,5

%

от

прироста капитала

плюс

0,75 % за счет дивидендов) за квар-

тал,;или

13

%;ГОдовых.

Если

этот-

доход превысит доходность казна-

чейских векселей, индексный ар-

битраж

оказался

оы

превосходной

свободной

от риска

инвестицией.

B

:

результате,

когда

цены

фьючер-

сов

на фондовые индексы

подни-

мутся

значительно

выше

цен

самих

акций, программные трейдеры

про-

дают

контракты

на

индексные

фьючерсы:

:и.

быстро

покупают

большие

объемы

акций,

которые

копируют

движение

цены базового

фондового индекса (требуется при-

мерно 50 бумаг, чтобы повторить

ценовые

:

колебания

индекса.

:

S&P500).

Такая

неожиданная

по-

купка может подтолкнуть

фондо-

вый

рынок

резко вверх.

Однако

фондовый рынок растет не

потому

что

покупатели

акции

хотят

ими

владеть, а

только

потому,

что

они

. хотят заработать свободный от рис-

ка доход, более

высокий,

чем

ставка

казначейских

векселей.

:

С

другой

стороны, если

инвес-

тор к

акции

хочет заработать доход,

равный

определенному

фондовому

индексу

(как это делают

многие

ме-

неджеры

Инвестиционных

фон-

дов), такой

инвестор'иногда

может

оказаться в

состоянии

полу

чить

бо-

лее

высокую прибыль при помощи

использования

индексного

арбит-

ража: Например,

если

в

предыду-

щем примере акции и

сортветству-:

ющий

им фьючерс на фондовый

индекс

продавались бы

по.цене.

$

1200,

портфельный менеджер мог

бы

купить

фьючерсы и

продать

свои акции. Поступления от

прода-

жи акции можно было бы

инвести-

ровать в покупку казначейских век-

селей, чтобы заработать

вероятные

1 % в

кварталов

конце

квартала;

фонд по инвестициям в

акции.имел-'

бы

101,5%от$

1200,или$

1218па

каждые $

1200

проданных

акций,

но

поскольку

инвестор

владел

фью-

черсными контрактами,

купленны-

ми по цене

$

1200,

он мог бы реин-

вестировать

их

в

те же

самыеакций

:

чистой стоимостью 1200, когда на-

ступает

время исполнения фьючер-

сного контракта. Даже допуская по-

терю

дивидендов

(в 3

%),

за

три

месяца

инвестор

все же мог бы за-

работать

на

4

%

больше,

чем за тот

же 3-месячный период он бы полу-

чил без

использования

индексного

арбитража.

Таким образом,

менед-

жер

фонда, скорее всего, заработал

бы прекрасный

бонус

за то, что он

переиграл

фондовые индексы за

прошедший:

квартал.

Индексные

арбитражеры

пыта-

ются получить прибыль или

зара-

батывая

доход,

который

немного

больше уровня дохода по векселям

Казначейства,

или

с

помощью

про-

дажи

акций и инвестирования

в

казначейские векселя,

чтобы

пре-

взойти

фондовый рынок. Чтобы

добиться этого, они покупают и

продают огромные количества ак-

ций, когда стоимость

индексных

фьючерсов не равна стоимости ба-

зовых бумаг (скорректированных с

учетом дивидендной

доходности

и

допущений об уроне дохода по каз-

начейским

векселям). Посред-

ством

таких

операций они

выпол-

.

няют

общественно

полезную

функцию поддержания цены фью-

черсов

на фондовые

индексы

на

одном

уровне

с

базовыми

акциями,

Однако, когда они

покупают

или

продают бумага в

больших

количе-

ствах,

они. могут также вызвать

резкий рост или падение

цеп

за

не-

сколько

минут.

:

.

изменения рыночных цен). Продав 100 контрак-

тов и заняв при этом короткую позицию, инвестор

полностью компенсирует систематический риск

своего портфеля. Ведь в данном случае он будет

иметь длинную позицию по акциям стоимостью

$ 30 млн с b = 1 и короткую позицию по фьючерс-

Глава

11.

Рынки производных финансовых инструментов

295

ным

контрактам на ту же сумму в $ 30 млн

(с b =

1),

так что чистая величина b для его порт-

феля будет равна нулю.

Если бы портфель имел b = 1,2, то и в такой

ситуации инвестор

мог

бы компенсировать сис-

тематический риск. Для этого он должен был бы

продать 120 фьючерсных контрактов на индекс

S&P 500 без занятия компенсирующей позиции.

В этом случае инвестору приходится продавать

контрактов на 20 % больше, так как системати-

ческий риск его портфеля на 20 % выше система-

тического риска фьючерсного контракта.

Занимая короткую позицию по фьючерсным

контрактам, инвестор страхует себя от того, что

при изменении цен фондового рынка произойдет

еще более значительное изменение стоимости

его портфеля. Однако при этом было бы интерес-

но узнать, почему инвестор должен продавать

фьючерсные контракты, занимая при этом ко-

роткую позицию, так как такая продажа должна

привести к убыткам, которые снизят доходность

портфеля в случае роста цен на акции. Одна из

причин этого состоит в том, что инвестор может

быть убежден в будущем снижении цен фондо-

вого рынка и поэтому покупает «страховку»

портфеля от падения биржевого индекса. Но та-

кая страховка не достается даром, так как она

снижает не только возможные потери, но и воз-

можные доходы.

Инвесторы в акции могут также пожелать ус-

транить систематический риск своих портфелей

по причинам, не относящимся к страхованию

своего портфеля. Например, фондовые дилеры

получают свою прибыль, предлагая купить ак-

ции по цене более низкой, чем та, по которой они

предлагают ее продать. Однако после приобре-

тения акции по цене покупателя, дилеры могут

захотеть уменьшить систематический риск сво-

его портфеля за счет хеджирования на фьючер-

сном рынке. Кроме того, инвесторы, которые ве-

рят, что они умеют более правильно выбирать

акции, могут захотеть получить

прибыль

от вы-

бора недооцененных ценных

бумаг,

одновре-

менно защищая себя от общего падения фондо-

| вого рынка. Они могли бы воспользоваться

фьючерсами на ценные бумаги, чтобы умень-

шить систематический риск своих портфелей и

все же суметь получить дополнительные прибы-

ли (если такие вообще возможны), доступные

людям, которые имеют способности к правиль-

ному выбору ценных бумаг. Наконец, фьючер-

сы на фондовые индексы могут использоваться

теми людьми, которые хотят получать либо до-

ходы, свободные от риска, более высокие, чем

доходность казначейских векселей или доходы,

которые больше популярных фондовых индек-

сов (смотри вставку «Люди и события: Про-

граммные трейдеры просто пытаются побить

доходность векселей Казначейства» в качестве

примера использования индексных арбитраж-

ных стратегий).

Гарантирование стоимости

использования заемных средств

Осуществление компанией запланированных

долгосрочных инвестиций, требует от нее круп-

ных финансовых вложений в течение многих

последующих лет. Несмотря на предполагаемую

прибыльность проекта, на практике он может

принести убытки, если плата за пользование взя-

той ссудой окажется слишком высокой. Разуме-

ется, компания могла бы избежать подобного

риска, если бы получила все необходимые заем-

ные средства сразу, а затем инвестировала бы их

временно свободную часть в краткосрочные цен-

ные бумаги. Однако из-за того, что краткосроч-

ная ставка обычно бывает ниже долгосрочной,

такой способ страховки может оказаться не

слишком надежным. Поэтому в подобных ситуа-

циях компаниям лучше использовать инстру-

менты фьючерсного рынка.

Если компания обычно платит при заимство-

вании средств 2% премию относительно уровня

ставки по казначейским облигациям, то для хед-

жирования стоимости своих заимствований

она может использовать фьючерсные контракты

по данным ценным бумагам. Предположим, что

компании необходимо занять $ 10 млн в этом

году и такую же сумму в следующем. В этом слу-

чае она могла бы продать на $ 10 млн долгосроч-

ных облигаций с 12,5 % доходом сейчас и одно-

временно продать

131

фьючерс по казначейским

облигациям (с номинальной ценой поставки

$ 13,1 млн и рыночной стоимостью $ 9,99 млн) с

поставкой через один год. Если компания про-

даст фьючерсы по казначейским облигациям по

76-10 (или $ 76 и

10

/32

на

$

10

°

номинальной

стоимости) сейчас, она сможет обеспечить себе

ставку по будущей продаже корпоративных об-

лигаций на уровне

12,94

%.

В этом случае можно

определить будущую ставку по заемным сред-

296

Часть 3. Финансовые рынки

ствам, добавляя 2 % (обычная премия) к доход-

ности фьючерсов по казначейским облигациям,

составляющей 76-10 (что равняется 10,94 %).

Данный расчет проиллюстрирован в левой ко-

лонке примера

11.4.

Если процентная ставка в течение следующего

года будет расти, то компании придется заплатить

за заимствованные средства больше. Однако если

процентная ставка будет расти, то цена фьючерсов

станет падать. Таким образом, компания получит

доход от прироста капитала. Доход от прироста

капитала (при отсутствии его налогообложения)

может быть направлен на снижение стоимости

заимствований. При этом общая стоимость платы

за привлеченные средства может поддерживаться

на запланированном уровне. Если бы компания не

прибегала к операции хеджирования, то ее долг мог

бы значительно вырасти одновременно с ростом

рыночной процентной ставки (см. правая колонка

примера

11.4).

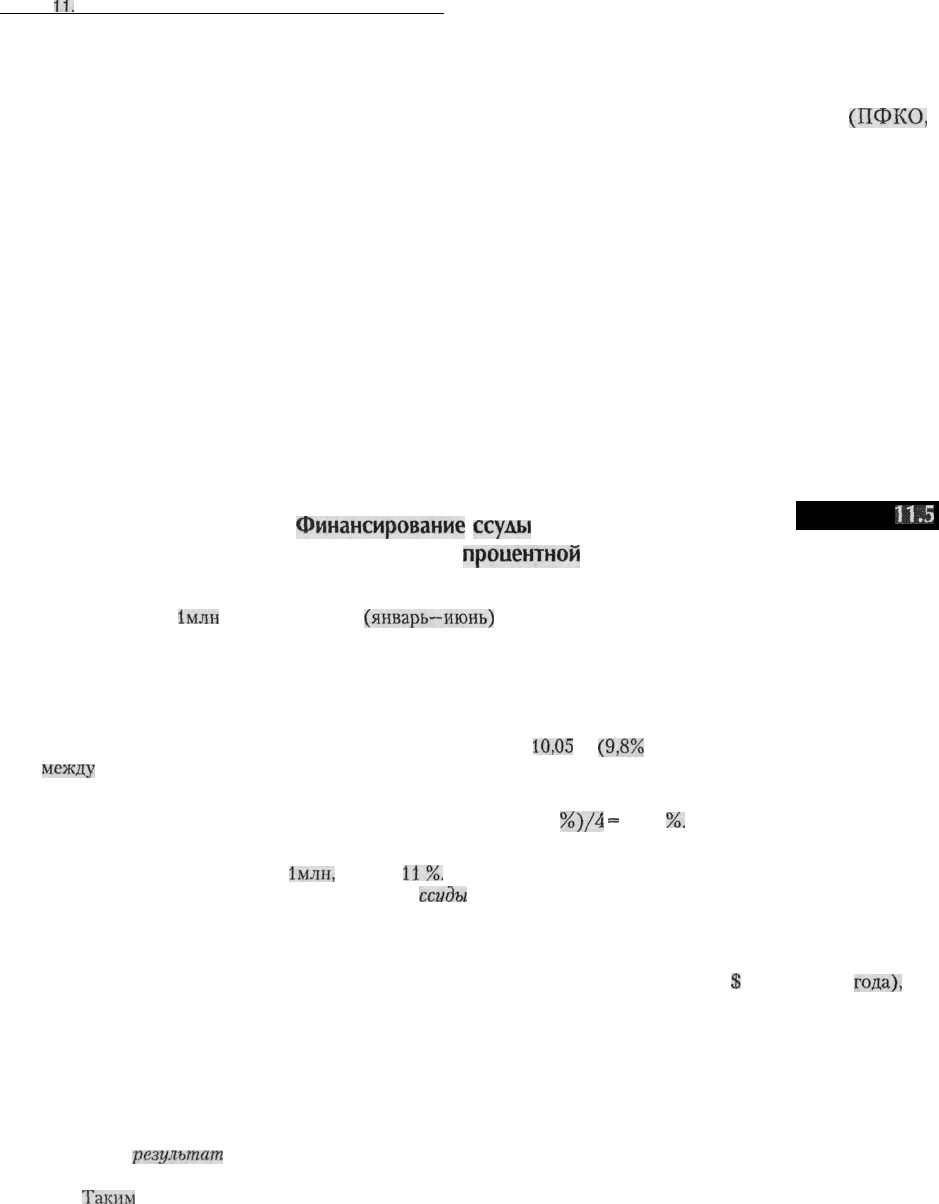

Финансирование ссуд с фиксированной

ставкой

Обычно клиенты банков предпочитают делать

заимствования по фиксированной ставке, чтобы

заранее знать сумму расходов на обслуживание

задолженности. Фьючерсный рынок может ока-

заться полезным и для таких заемщиков. Напри-

мер, если клиенту банка нужна годовая ссуда

под фиксированный процент, то банк может вы-

пустить дополнительные депозитные сертифи-

каты для финансирования ссуды на первые

шесть месяцев, а затем продать евродолларовые

фьючерсы. Данная ситуация подробно рассмот-

рена в примере

11.5.

В нашем примере при заимствовании банк пла-

тит на 25 базисных пунктов больше существую-

щей ставки по евродоллару, то есть ставки по дол-

ларовым средствам на банковских счетах,

открытых за пределами США. При этом банк ис-

пользует фьючерсный рынок евродолларов для

того, чтобы зафиксировать будущую стоимость

платы за пользование заемными средствами. Сна-

чала банк реализует шестимесячные депозитные

сертификаты, а затем продает трехмесячные фью-

черсы по евродоллару. С учетом премии размером

в 25 базисных пунктов относительно ставки по

евродолларовым фьючерсам средняя стоимость

платы за использование заемных средств соста-

вит 9,6 %. Добавляя к этой величине обычное зна-

чение премии, выплачиваемой при реализации

фьючерсов (так называемый спрэд), мы получим

значение фиксированной ставки по годовой ссу-

де

11%.

Однако рыночная процентная ставка может

неожиданно возрасти, и в этом случае величина

процентных выплат по депозитным сертифика-

там также увеличится. Фактически, общая сум-

ма платежей по заимствованным средствам до-

стигнет $ 9600. При этом средняя стоимость

использования заемных средств составит 10,56

%,

что будет гораздо больше, чем ожидалось при

предоставлении ссуды под

12%

годовых.

Тем не менее банк получит доход примерно

равный $ 9600 благодаря своей короткой прода-

Хеджирование

стоимости заимствований

с

помощью

фьючерсов по казначейским векселям

Пример 11.4

Исходная ситуация

Через один год

Компания продает 131 фьючерс по казначейским

облигациям (рыночная стоимость составляет

$ 10 млн) с доходностью 10,94

%.

Если стоимость за-

имствования средств обычно на 2 % превышает став-

ку

по

казначейским облигациям, то, как ожидается,

компания будет платить по десятимиллионному дол-

гу по $ 1 294 000 каждый год.

Компания

покупает 131 фьючерсный

контрактно

72-22 (с доходностью

11,52

%)

для «закрытия» сдел-

ки. Ее доход от прироста капитала будет равен $ 3625

на каждый контракт, что в итоге составит $ 474 875.

Благодаря полученному доходу компания продает

свой корпоративный долг только на сумму $9525000 с

процентной ставкой 13,5

%,

что будет соответствовать

ежегодной выплате по долгу на уровне $ 1 285 875.

Если бы не было хеджирования, то компании при-

шлось бы ежегодно направлять на выплату процентов

по $ 1 350 000 (13,5 % от $ 10 млн) в течение 30 лет.

Глава

11.

Рынки производных финансовых инструментов

297

же евродолларовых фьючерсных контрактов.

В результате он может снизить издержки, связан-

ные с ростом процентной ставки, и получить же-

лаемый доход от предоставления ссуды.

Банки могут использовать фьючерсы, как по-

казано в примере, чтобы предоставить кредиты по

фиксированной ставке тем клиентам, которые

неохотно соглашаются на получение кредита с

переменной ставкой процента. Они также могут

продемонстрировать своим клиентам, как те мо-

гут зафиксировать свои затраты на привлечение

финансирования, занимая средства на условиях

изменения процентной ставки в зависимости от

рыночной ситуации и при этом продавая фьючер-

сные контракты по евродолларам или казначейс-

ким векселям на форвардных рынках. Последний

подход пользуется все большей популярностью

среди банков. Соответственно, многие крупные

банки учредили специальные филиалы фьючерс-

ной торговли, которые называются Продавцы

фьючерсов на комиссионной основе

(ПФКО,

Futures Commission Merchants, FCM).

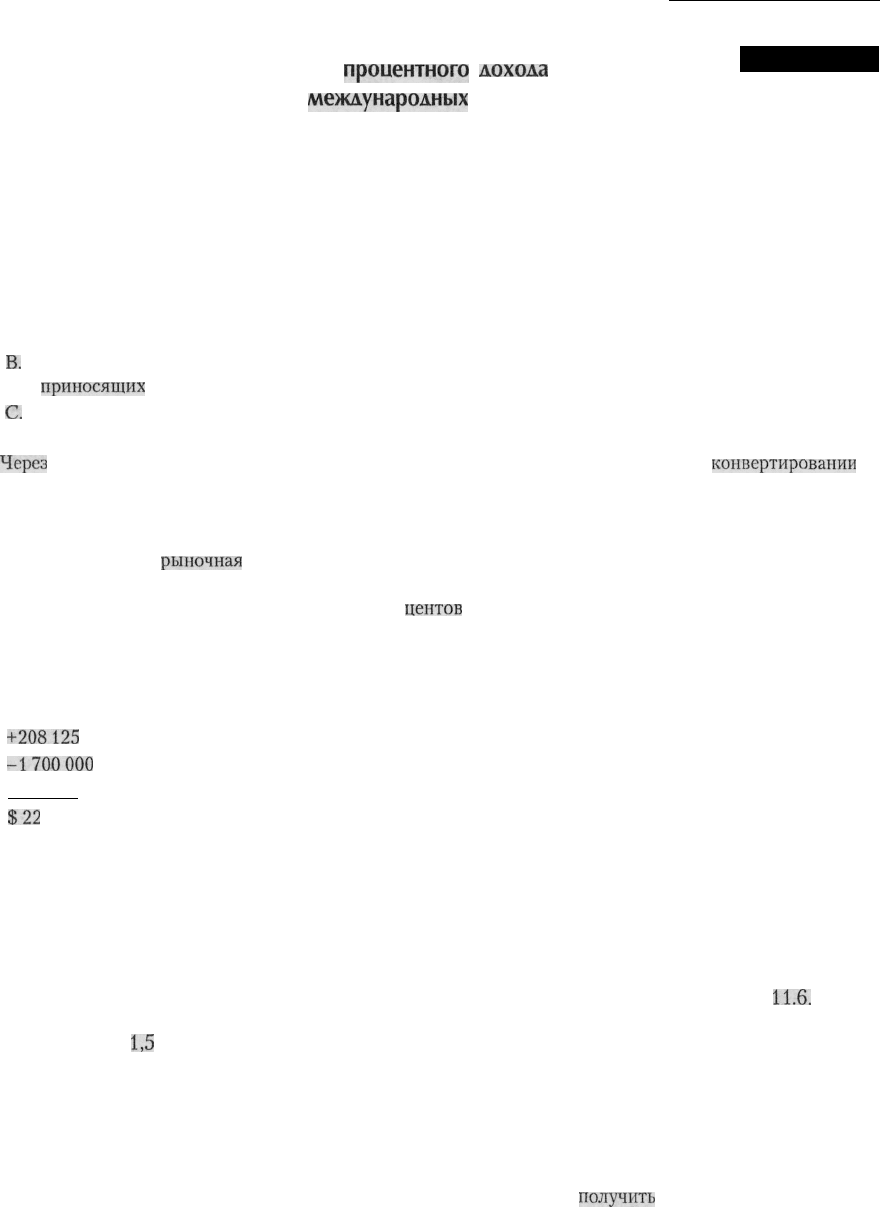

Извлечение прибыли из различия

процентных ставок на международных

рынках

Любое частное лицо может воспользоваться воз-

можностями фьючерсного рынка для получения

гарантий сохранения своего процентного дохода,

полученного за счет операций на международных

рынках. Например, если инвестор имеет возмож-

ность заработать 10% на годовых государствен-

ных облигациях в Великобритании и 8% на анало-

гичных бумагах в США, то в этом случае он может

попытаться осуществить арбитражную опера-

Финансирование

ссуды

в $ 1 млн

с фиксированной

процентной

ставкой

Пример

11.5

/. План финансирования, разработанный банком

Разместить на $

1млн

шестимесячных

(январь—июнь)

депозитных сертификатов (ДС) с процентной став-

кой равной 9,25%.

Продать в июне на $ 1 млн трехмесячные фьючерсные контракты по 90,4 (9,6 %), чтобы гарантировать ожи-

даемую стоимость заимствованных средств на уровне 9,85 % (9,6 % плюс 25 базисных пунктов, на которые обыч-

но различаются ставка банка по ДС и ставка по евродолларовым фьючерсам).

Продать в сентябре на $ 1 млн трехмесячных евродолларовых фьючерсов по 90,2 (9,8 %), чтобы гарантиро-

вать ожидаемую стоимость заимствованных средств на уровне

10,05

%

(9,8%

плюс 25 базисных пунктов разни-

цы

между

ставками по ДС и по евродолларовым фьючерсам).

Отсюда можно найти среднюю стоимость использования заемных средств за четыре месяца:

(9,25

% +

9,25

% +

9,85

% +

10,05

%)/4

=

9,60

%.

Добавляя к полученному значению еще 1,4 % спрэда, банк получит значение фиксированной ставки по пре-

доставляемой годовой ссуде на $

1млн,

равное

11%.

II. Фактические затраты по финансированию

сеиды

Первые 6 месяцев, 9,25 % по ДС.

Следующие 3 месяца 10,25 % по ДС (на 40 базисных пунктов выше ожидаемого уровня).

Последние 3 месяца 13,50 % по ДС (на 345 базисных пунктов выше ожидаемого уровня).

Стоимость платы за заемные средства в третьем квартале будет на $ 1000 (0,40 % х

$

1 000 000 х ?

года),

а в

четвертом квартале еще на $ 8625 (3,45 % х $ 1 000 000 х ? года) выше ожидавшейся. Таким образом, общая

сумма расходов по выплате процентов превысит запланированный уровень на $ 9625.

В июне банк выкупает фьючерсы по евродоллару по 90,0, с доходом от продажи без покрытия равным 39

базисным пунктам или $ 975.

В сентябре банк выкупает евродолларовые фьючерсы по 86,73 с доходом от продажи без покрытия, равным

347 базисным пунктам или $ 8675.

Общий доход от сделок с фьючерсами без учета комиссионных (около $ 100) составит $ 9650.

///. Чистый

результат

Доход от операций с фьючерсами практически скомпенсировал издержки, связанные с ростом процентной

ставки.

Таким

образом, банк достиг планируемой им разницы между доходом от ссуды и расходами на получе-

ние средств, необходимых для ее предоставления, несмотря на значительный рост процентной ставки.

298

Часть 3. Финансовые рынки

Гарантирование

процентного

дохода

от сделок

на

международных

рынках

Пример 11.6

Вместо подсчета убытков из-за снижения курса английского фунта стерлингов операции па фьючерсном

рынке позволяют спекулянту получать доход благодаря заимствованию относительно дешевых средств в Аме-

рике и инвестированию их в более доходные ценные бумаги в Англии. Главная особенность данной сделки со-

стоит в том, что использование фьючерсов дает возможность гарантировать превышение дохода, заработанного

на разнице ставок, над убытками от изменения курсов обмена валют. Это оказалось возможным благодаря усло-

виям «покрытого паритета процентных ставок» (см. главу 12).

I. А. Частное лицо (спекулянт) берет ссуду на $ 1,7 млн под 8 % и конвертирует полученные доллары в

1 млн английских фунтов по курсу $ 1,7 за фунт.

B.

Данная сумма в 1 млн фунтов используется для покупки английских государственных облигаций,

приносящих

10 % годового дохода.

C.

Через год английские фунты продаются посредством реализации на фьючерсном рынке 18 контрак-

тов (по 62 500 фунтов за контракт) по курсу $ 1,68 за фунт.

II.

Через

один год рыночный курс фунта может стать равным $ 1,5. В этом случае при

конвертировании

1 100 000 фунтов обратно в доллары спекулянт получит только $ 1 650 000 — меньше, чем он имел

год назад. Поэтому без хеджирования он не сможет даже вернуть взятую ссуду, не говоря уже о

выплате 8 % годовых за ее использование.

III. А. Однако если

рыночная

цена фунта будет равна $ 1,50, то стоимость фьючерса может составлять

$ 1,4950 за фунт. Таким образом, при осуществлении на фьючерсном рынке продажи контракта без

покрытия может быть получен доход в 18,5

центов

с каждого фунта. При этом общий доход, полу-

ченный на фьючерсном рынке, составит $ 208 125.

Суммарный доход по сделке может быть рассчитан следующим образом:

В.

$ 1 650 000

+208125

-1700000

-136000

$22

125

Количество долларов, полученное при конвертировании 1 100 000 фунтов при курсе

фунта в конце года равном $ 1,50.

Доход по фьючерсной сделке (18,5 х 18 х 62 500).

Номинальная величина взятой ссуды.

Сумма, выплаченная за пользование ссудой, взятой под 8 % годовых.

Чистый доход.

цию — занять деньги на финансовом рынке в

США и вложить их в английские ценные бумаги*.

Однако процентный доход от этой сделки может

быть существенно снижен из-за неблагоприятно-

го изменения обменного курса валют. Например,

если этот инвестор приобрел английские фунты

по курсу $ 1,7 за фунт, а год спустя курс обмена

составил только $

1,5

за фунт, то он потеряет 20

центов на каждом фунте или 10 % своих вложе-

ний в английской валюте. Такие убытки намного

превысят 2 % доход от приобретения английских

облигаций. Однако процентный доход от арбит-

ражной операции может быть частично или пол-

ностью сохранен с помощью хеджирования на

фьючерсном рынке — при условии, что цена фью-

черса по английскому фунту через один год не

снизилась бы более чем на 2 % относительно буду-

щей цены фунта на рынке спот. Данный вариант

хеджирования рассмотрен в примере

11.6.

Хеджирование баланса активов

и пассивов

Финансовые фьючерсы могут использоваться

финансовыми институтами для защиты от про-

центного риска. Предположим для примера, что

* Это так называемый пространственный арбитраж — инвестор стремится

получить

прибыль за счет разницы

курсов на различных рынках.

Глава

11.

Рынки производных финансовых инструментов

299

некое сберегательное учреждение имеет обяза-

тельства со сроком погашения не более года на

сумму S 300 млн и на $ 15 млн собственного ка-

питала. Допустим также, что это

учреждение

держит $ 300 млн в ипотеках с фиксированной

ставкой, и только $ 15 млн его активов имеют

срок погашения не более года. В этом случае оно

имеет отрицательное годовое сальдо в $ 285 млн

(так как

его

однолетние активы, чувствитель-

ные к изменению процентной ставки, равные

$ 15 млн, оказываются меньше однолетних пас-

сивов, чувствительных к изменению процент-

ной ставки, равных $ 300 млн).

Таким образом, данное учреждение будет под-

вержено риску значительных потерь при росте

процентной ставки, поскольку в этом случае его

доходы от портфеля закладных изменятся незна-

чительно, а стоимость самих ипотек снизится.

В то же время при наступлении срока погашения

долговых обязательств сберегательному учреж-

дению придется платить их владельцам больший

доход или же терять их депозиты. Таким образом,

рост процентной ставки обернется для него су-

щественными убытками.

Однако сберегательное учреждение может

уберечь свои активы и пассивы от влияния про-

центного риска использованием процентных

фьючерсов для нейтрализации своей длинной

позиции по ипотекам. В простейшем случае,

когда все ценные бумаги оцениваются по номи-

налу, сберегательное учреждение может про-

дать на $ 300 млн фьючерсов на казначейские

облигации, чтобы компенсировать процентный

риск ипотек из своего портфеля, стоимость ко-

торых также составляет $ 300 млн. Затем, когда

процентная ставка возрастет, и произойдет из-

менение цен на закладные и казначейские обли-

гации, сберегательное учреждение получит от

фьючерсов такой доход от прироста капитала,

который сможет покрыть потери от падения

стоимости ипотек с фиксированной ставкой.

Его доходы на капитал изменялись бы только

относительно доходов на $ 15 млн краткосроч-

ных активов.

Если сберегательное учреждение хочет, что-

бы его доходы на капитал изменялись относи-

тельно долгосрочных активов, оно должно было

бы

захеджировать

только разрыв в разнице сро-

ков погашения активов в $ 285 млн (для опреде-

ления понятия разрыва см. главу 14).

Хеджирование по правилу ценовой

чувствительности

Для надежного хеджирования финансовый ин-

ститут должен создать для себя позицию по фью-

черсам, которая имела бы такую же чувствитель-

ность к изменениям процентной ставки, как и

его

активы или инвестиционный портфель, стоимость

которых он хотел бы защитить от неблагоприят-

ного движения цен. Поэтому такое хеджирование

должно выполняться в соответствии с правилом

ценовой чувствительности, которое может быть

выражено следующим образом:

DP

A

/Dr

M

=

NxDP

p

/Dr

M

,

(11.1)

где

DP

A

/Dr

M

и

DP

p

/Dr

M

равняются соответ-

ственно изменению цены активов и изменению

цены фьючерсов, происходящим при изменении

рыночной процентной ставки на 1%; N соответ-

ствует числу фьючерсных контрактов, приобре-

таемых для проведения хеджирования.

Если строго следовать правилу ценовой чувстви-

тельности, то изменение стоимости активов, про-

исходящее при изменении рыночной процентной

ставки, будет в точности компенсироваться проти-

воположным по знаку изменением стоимости фью-

черсов, что позволит сохранить рыночную сто-

имость портфеля неизменной.

Эта ситуация усложняется тем, что может

измениться временная структура процентных

ставок, а также уровень процентных ставок.

Обычно, когда существует процентный риск,

краткосрочные процентные ставки имеют тен-

денцию

к росту в большей степени, чем ставки

на более длительные сроки. Таким образом, хед-

жирующая фирма могла бы захотеть привести

как в можно более тесное соответствие сроки

возмещения хеджируемых активов и время ис-

полнения фьючерсных контрактов. Вот почему

сберегательный институт, который хочет захед-

жировать портфель закладных с фиксированны-

ми ставками, вероятно должен будет использо-

вать для такого хеджирования долгосрочные

контракты, такие как фьючерсы на казначейские

ноты или фьючерсные контракты на бумаги

ГНАИК (если они доступны). Однако институт,

который хочет захеджировать стоимость крат-

косрочных фондов, вероятнее всего будет ис-

пользовать фьючерсы на

евродоллары

или каз-

начейские

векселя.