Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

232

Часть 3. Финансовые рынки

Виды акций

Акции могут принимать различные формы.

Обыкновенные акции, как можно догадаться по

их названию, являются самыми распространен-

ными. Владелец

обыкновенной

акции, как прави-

ло, не имеет каких-либо особых прав на получе-

ние дивидендов, а его претензии в случае

банкротства компании удовлетворяются в пос-

леднюю очередь. По сравнению с ним владелец

привилегированной акции получает преимуще-

ства, касающиеся размера и порядка получения

дивидендов, а также очередности выплаты поло-

женной ему доли стоимости имущества компа-

нии в случае ее разорения. Большинство конвер-

тируемых акций являются привилегированными

акциями, которые по прошествии определенно-

го срока конвертируются в обыкновенные. Далее

мы познакомимся с этими тремя типами ценных

бумаг более подробно.

Обыкновенные акции

Обыкновенная акция представляет собой доку-

мент о владении частью имущества компании.

Основная ее особенность заключается в том, что в

случае ликвидации компании претензии владель-

цев обыкновенных акций удовлетворяются в пос-

леднюю очередь — только после полного расчета с

работниками,

с

государством, с организациями,

предоставившими краткосрочные кредиты, с вла-

дельцами облигаций и привилегированных акций.

Остаточный характер обыкновенных акций дела-

ет их более рискованными ценными бумагами по

сравнению с облигациями или привилегирован-

ными акциями. В то же время владельцы обыкно-

венных акций имеют право на участие в распреде-

лении прибыли компании.

Согласно закону, владельцы обыкновенных

акций пользуются правом ограниченной ответ-

ственности по обязательствам фирмы-эмитен-

та, т. е. их убытки не могут превышать величины

первоначальных инвестиций. На практике это

означает, что имущество акционера не должно

отчуждаться для погашения долгов компании.

Напротив, единоличный владелец фирмы всегда

несет полную ответственность по всем ее долгам.

Поэтому неудивительно, что большинство круп-

нейших американских компаний являются акци-

онерными обществами.

Дивиденды. Часть прибыли, оставшейся после

перечисления налогов в бюджеты разных уров-

ней и выплачиваемой акционерам, называется

дивидендами. Выплата дивидендов по обыкно-

венным акциям не является прямым обязатель-

ством фирмы, поэтому не получившие их вла-

дельцы обыкновенных акций не могут требовать

удовлетворения своих претензий в судебном по-

рядке. Поскольку суммы, получаемые акционе-

рами в виде дивидендов, обычно облагаются еще

подоходным налогом, то этот источник доходов

является объектом двойного налогообложения.

Для избежания двойного налогообложения до-

ходов некоторые инвесторы приобретают акции

«растущих» компаний, которые вместо выплаты

дивидендов направляют прибыль на свое даль-

нейшее развитие. Подобное реинвестирование

доходов позволяет фирме накапливать необхо-

димые средства и расти быстрее, чем при исполь-

зовании других источников финансирования.

По мере развития компании обычно растет и

курсовая стоимость ее акций. Акционеры могут

затем продать свои ценные бумаги, заплатив по

ним лишь налог на прирост капитала.

Закон о снижении налогообложения 1997 года

установил более низкую ставку налога на при-

рост капитала по сравнению с величиной налога

на дивиденды. Максимальная налоговая ставка

на активы, которыми владеют на протяжении

более 18 месяцев, снижена с 28 до 20%. Все же

следует отметить, налог на доход от прироста ка-

питала выплачивается только после его получе-

ния, что позволяет инвестору снизить текущие

налоговые платежи, отложив основную их часть

на будущее. Поскольку инвесторы имеют соб-

ственные предпочтения относительно содержа-

ния своего портфеля, а компании обладают раз-

личными возможностями роста, то стратегии

оптимального соотношения темпов развития ак-

ционерного общества и сумм выплачиваемых им

дивидендов могут меняться в широких пределах.

Права при голосовании. Хотя акционеры и явля-

ются совладельцами компании, они не осуществ-

ляют ежедневный контроль над ее деятельностью.

Функции текущего руководства возлагаются на

менеджеров фирм, которые, как предполагается,

действуют в интересах акционеров. Акционеры

же влияют на управление компанией путем избра-

ния на ежегодных собраниях акционеров Совета

директоров, который и контролирует от их имени

работу менеджеров. Как показывает практика,

Глава 9. Рынки акций

233

большинство акционеров не посещают собрания

лично, а предпочитают голосовать через своих до-

веренных представителей.

Как правило, каждая акция дает ее владельцу

один голос. Однако в 1980-х гг. появились так

называемые компании двухуровневого владе-

ния, структура капитала которых состояла из

обыкновенных акций двух видов, имевших раз-

ные права при голосовании. Эмитируя акции с

ограниченным правом голоса по сравнению с су-

ществующими, менеджеры фирмы могут увели-

чить акционерный капитал, продолжая сохра-

нять контроль за голосованием. Надо сказать,

что фирмы с акциями двух уровней являются

противоречивым явлением. Многие экономисты

усматривали в подобной реструктуризации ка-

питала попытку укрепления позиций высших

менеджеров. Противники образования таких

фирм утверждали, что их администрация пыта-

ется таким образом защитить себя от возможно-

го смещения в результате голосования акционе-

ров. Сторонники таких фирм указывали на то,

что их менеджеры могут более независимо реа-

лизовывать долгосрочные стратегические проек-

ты, приносящие в конечном итоге выгоду всем

акционерам, без страха оказаться уволенными

вследствие возможных временных ухудшений

показателей своей работы.

Существуют два способа голосования при вы-

боре совета директоров: кумулятивное и пря-

мое. При кумулятивном голосовании весь со-

став этого органа выбирается одновременно, а

каждый

акционер

получает количество голосов,

равное произведению числа принадлежащих

ему акций на количество мест в будущем совете.

При этом каждый акционер может распределять

свои голоса между предложенными кандида-

тами по собственному усмотрению. В большин-

стве схем кумулятивного голосования акцио-

нерам разрешается распределять свои голоса

между директорами так, как они пожелают. Они

могут даже решить отдать все свои голоса одно-

му директору. Смысл подобной процедуры со-

стоит в

том,

чтобы дать владельцам мелких па-

кетов акций право влиять на принятие важных

решений. При кумулятивном голосовании мел-

ким акционерам гарантируется возможность

выбрать самый большой процент директоров,

который меньше, чем процент акций, который

контролируют мелкие акционеры. Например,

если

выбираются пять

директоров,

а мелкие ак-

ционеры контролируют 42 % акций, им гаран-

тируется, что они будут способны выбрать двух

директоров, поскольку каждому директору тре-

буется 20 % общего числа голосов, чтобы быть

выбранным на этот пост. Однако если выбира-

ются 3 директора, то мелкие акционеры способ-

ны избрать только одного директора, поскольку

каждому директору для избрания требуется 33,3

% от общего числа голосов. При прямом голосо-

вании члены совета директоров избираются

последовательно. Таким образом, каждый акци-

онер может отдать за кандидата столько голо-

сов, сколько он имеет акций. При этой схеме го-

лосования мелкие акционеры не всегда могут

провести в совет директоров своего представи-

теля, так как любое лицо, владеющее более чем

50 % акций компании, оказывается в состоянии

сформировать этот орган по собственному ус-

мотрению.

Привилегированные акции

Привилегированные акции также дают их вла-

дельцу право на часть собственности компании.

Однако в отличие от обыкновенных акций при-

вилегированные акции обладают преимуще-

ством при выплате дивидендов и установлении

очередности удовлетворения претензий в случае

банкротства или ликвидации фирмы. Так, в по-

следнем случае после погашения фирмой креди-

торской задолженности владелец привилегиро-

ванной акции имеет первоочередное право на

возврат ее номинальной стоимости и получение

суммы невыплаченных ранее дивидендов.

Дивиденды. По привилегированным акциям

обычно устанавливаются фиксированные диви-

денды, выплата которых является таким же обя-

зательством эмитента, как и выплата процент-

ного дохода по корпоративным облигациям.

Большинство привилегированных акций явля-

ются не участвующими в голосовании и куму-

лятивными. Величина дивидендов по привиле-

гированным акциям остается неизменной вне

зависимости от уровня прибылей компании. От-

каз фирмы от выплаты дивидендов по приви-

легированным акциям не означает ее дефолта.

Поскольку этот вид ценных бумаг обладает

свойством

кумулятивное™,

то фирма не может

выплачивать дивиденды по обыкновенным ак-

циям, предварительно не рассчитавшись по при-

вилегированным. Привилегированные акции

234

Часть 3. Финансовые рынки

некоторых фирм имеют корректируемую вели-

чину дивидендов, которая периодически изме-

няется с учетом состояния рыночной процент-

ной ставки. Привилегированные акции с

переменной ставкой дивиденда стали популяр-

ными в начале 1980-х, когда процентные ставки

быстро изменялись.

Права при голосовании. Обычно владельцы

привилегированных акций не имеют права голо-

са. Исключение могут составлять лишь те слу-

чаи, когда решается вопрос о задолженности по

дивидендам.

Конвертируемые ценные бумаги

Конвертируемые привилегированные акции

могут быть обменены на обыкновенные в зара-

нее установленной пропорции (например, две

обыкновенные акции за каждую привилегиро-

ванную). Покупая такие акции, инвестор может

рассчитывать на получение хороших дивидендов

и дохода от будущего роста курсовой стоимости

обыкновенных акций.

Конвертируемые облигации могут обмени-

ваться на обыкновенные акции. Однако до мо-

мента конвертации они относятся к долговым

обязательствам фирмы, невыполнение которых

в части выплат процентов и номинала считается

признаком дефолта. Большинство конвертируе-

мых облигаций относятся к ценным бумагам с

пониженным статусом, поэтому претензии их

владельцев в случае банкротства эмитента удов-

летворяются после удовлетворения требований

владельцев прочих долговых обязательств, хотя

и ранее претензий акционеров.

Конвертируемые облигации повышаются в

цене по мере роста курсовой стоимости акций и

в то же время обладают гарантированной доход-

ностью и высокой надежностью облигаций.

В силу этих причин они охотно покупаются инве-

сторами, которые готовы платить за них дороже,

чем за приобретение обыкновенных долговых

обязательств. С точки зрения интересов фирмы-

эмитента конвертируемые облигации являются

инструментом привлечения заемных средств,

которые позднее могут быть обменены на акции

по цене, превышающей их текущую курсовую

стоимость. Это их свойство является для фирмы

особенно привлекательным, поскольку позволя-

ет ей продавать акции по более высокой «буду-

щей» цене.

Рынки акций

В примере 9.1 показано распределение соб-

ственности на акции среди хозяйственных еди-

ниц экономики США в сентябре 1998

года.

Как

нетрудно заметить, более 40 % всех акций при-

надлежалидомашним

хозяйствам. Среди ин-

ституциональных инвесторов на первых пози-

циях находились пенсионные и взаимные

(паевые) фонды, за которыми следовали зару-

бежные инвесторы. Как правило, они приобре-

тали акции в результате операций на первич-

ных и вторичных рынках. Именно работе этих

рынков, а также вопросам издержек совершае-

мых на них операций и будет посвящен данный

раздел этой главы.

Первичные рынки

Первоначальная продажа инвесторам новых вы-

пусков ценных бумаг называется их первичным

размещением. Средства, полученные фирмой от

реализации акций, могут быть направлены на

увеличение выпуска продукции, освоение новых

рынков, проведение научно-технических иссле-

дований. Если компания никогда ранее не выво-

дила на рынок какую-либо разновидность своих

бумаг (т. е. они не обращаются в данный момент

на вторичном рынке), то их первичное размеще-

ние называется первоначальным публичным

предложением (ППП) (initial pubic offering).

Если же аналогичные ценные бумаги уже

обращаются на вторичном рынке, то каждый

новый их выпуск называется опробованным

размещением (seasoned offering). Все ценные бу-

маги обязательно проходят через этап первично-

го размещения, в результате чего эмитент полу-

чает денежные средства, а инвестор — свои

акции. Все последующие операции по их покуп-

ке и продаже осуществляются на вторичных

рынках.

Новые выпуски акций могут продаваться ин-

весторам непосредственно самим эмитентом, но

обычно этим занимаются инвестиционные бан-

ки, которые решают задачу размещения путем

гарантированного выкупа, частного размещения

или резервной регистрации. Чаще всего исполь-

зуется метод гарантированного выкупа, при ко-

тором инвестиционный банк покупает у эмитен-

та его ценные бумаги по одной цене, а затем

236

Часть 3. Финансовые рынки

объясняется тем, что подобный метод размеще-

ния обычно используют крупные, хорошо

извест-

ные компании.

Вторичные рынки

Считается, что любая сделка с ценными бумага-

ми, произошедшая после их первичного разме-

щения, осуществляется на вторичном рынке.

Так, когда инвестор покупает 100 акций IBM на

Нью-Йоркской фондовой бирже, то доход от

этой сделки получает их продавец, а не фирма-

эмитент. В США большинство операций вто-

ричного рынка акций проводится либо на фон-

довых биржах, либо на внебиржевом рынке.

С точки зрения инвестора работа вторичного

рынка должна быть направлена на повышение

его ликвидности при сохранении приемлемого

уровня цен. Инвесторы заинтересованы в лик-

видности рынка по трем причинам. Во-первых,

они все время получают новую информацию о

ценных бумагах. Во-вторых, нередко инвесторы

стремятся сократить или увеличить свое по-

требление, то есть соответственно купить или

продать акции. В-третьих, отношение инвесто-

ров к рискованности вложений часто меняется

и они стремятся реструктурировать свои порт-

фели. Ликвидность рынка достигается в том

случае, если инвесторы могут продать на нем

большое количество акций без существенного

воздействия на сложившийся уровень

цен.

Цена

акции является справедливой, если она объек-

тивно отражает стоимость чистых активов ком-

пании.

Существует несколько характеристик вто-

ричного рынка, связанных с понятием ликвид-

ности и представляющих интерес для

инвесто-

ров. Во-первых, считается, что вторичный

рынок обладает глубиной, если

выполняются

^

приказы на покупку или продажу акций по це-

нам выше и ниже тех, по которым ценная бума-

га продается в настоящее время. Когда бумага

торгуется на глубоком рынке, временная несба-

лансированность заказов на покупку и продажу,

которая в противном случае могла бы привести

к значительным ценовым изменениям, в конеч-

ном счете нейтрализуется, тем самым стабили-

зируя приказы на покупку или продажу. Во-вто-

рых, говорят, что вторичный рынок обладает

шириной, если заказы на покупку и продажу,

обеспечивающие его глубину, существуют в до-

статочном количестве. Поэтому чем большей

шириной обладает рынок, тем выше его потен-

циал для компенсации временных изменений

цен, вызванных несоответствием спроса и пред-

ложения. В-третьих, считается, что рынок обла-

дает эластичностью, если новые заказы начина-

ют поступать сразу после изменения цен,

вызванного дисбалансом заявок на покупку и

продажу. Чтобы рынок был эластичным, инвес-

торы должны знать, как и где можно быстро по-

лучить информацию о произошедших измене-

ниях курсовой стоимости акций.

Однако, что больше всего интересует инвес-

торов, так это обладание полной информацией

о текущей цене на ценную бумагу и то, где эту

цену можно узнать. Существуют четыре типа

вторичных рынков: рынки прямого поиска, бро-

керские, дилерские и аукцион. Они отличаются

друг от друга объемом информации, который

инвесторы имеют относительно стоимости цен-

ных бумаг.

Рынок прямого поиска. Вторичный рынок, на

котором продавец и покупатель должны искать

друг друга самостоятельно, обладает наимень-

шей полнотой информации о реальной стоимо-

сти ценных бумаг. Поскольку в этом случае все

расходы на поиск партнера и ведение с ним пе-

реговоров о сделке ложатся на индивидуально-

го инвестора, то у него обычно не хватает сил и

средств для установления контактов со всеми

потенциальными участниками рынка и опреде-

ления того из них, кто может предложить наи-

лучшую цену. Невозможность проведения пол-

ного анализа рынка означает, что в момент

совершения сделки хотя бы один из ее участни-

ков может получить более выгодное предложе-

ние от не найденного им потенциального парт-

нера. Ценные бумаги, обращающиеся на рынке

прямого поиска, продаются и покупаются на-

столько редко, что брокеры и дилеры обычно не

проявляют никакой заинтересованности в об-

легчении их купли-продажи. К числу ценных

бумаг этого рынка относятся акции мелких ком-

паний, главным образом небольших банков. Их

продавцы и покупатели могут рассчитывать

лишь на получение случайных сведений о воз-

можных торговых партнерах. Поскольку на

этом рынке не существует экономичного спосо-

ба распространения информации ни о котиров-

ках акций, ни о результатах сделок по ним, то

операции

купли-продажи могут осуществлять-

Глава 9. Рынки акций

237

ся в одно и то же время по разным ценам, неред-

ко далеким от наилучших.

Брокерский рынок. Если поиск покупателя или

продавца акций вызывает большие затруднения,

то на помощь участникам рынка приходят бро-

керы. За определенное вознаграждение, называ-

емое комиссионным, они находят потенциаль-

ных партнеров по сделке и договариваются с

ними о стоимости ценных бумаг, приемлемой

для обеих сторон.

Появление брокеров наиболее вероятно в слу-

чаях, когда существует экономия от масштаба

при проведении поиска. Если брокеры могут вы-

полнить поручения двух клиентов по цене мень-

шей, чем двойная цена прямого поиска, который

в противном случае был бы проведен каждым из

этих клиентов, они могут с прибылью взять на

себя бизнес этой пары клиентов, назначив ко-

миссионные немного меньшие по размеру, чем

стоимость

прямого

поиска.

Так как брокеры поддерживают контакты со

многими участниками рынка, то они хорошо

представляют, какой должна быть «справедли-

вая» стоимость той или иной сделки. Обычно

брокеры в состоянии быстро определить, явля-

ется ли цена, установленная продавцом, пре-

дельной, или же она может быть повышена в со-

ответствии со спросом покупателей. Брокеры не

только предоставляют подобные услуги по бо-

лее дешевой цене, чем составляют издержки ин-

вестора на самостоятельный поиск, но они так-

же проводят сделки по ценам, которые более

близки наилучшим из доступных, чем это воз-

можно на рынке прямого поиска. Их обширные

контакты предоставляют брокерам пул инфор-

мации о ценах, получение которой индивиду-

альные инвесторы не смогут продублировать с

минимальными затратами. Назначая комисси-

онные меньше стоимости прямого поиска, они

дают инвесторам стимул воспользоваться име-

ющейся у них информацией.

Дилерский рынок. При всех своих преимуще-

ствах перед рынком прямого поиска брокерский

рынок имеет существенный недостаток: он не

может гарантировать, что заявка инвестора бу-

дет выполнена сразу после ее поступления. Та-

кая

неопределенность

со сроками исполнения

заказа порождает риск неблагоприятного изме-

нения курсовой стоимости акций. Однако если

торговля ценными бумагами ведется достаточно

активно, то некоторые участники рынка, называ-

емые дилерами, могут устанавливать собствен-

ные цены их покупки и продажи. Эти дилеры

продают принадлежащие им акции и покупают

их за свой счет по собственным котировкам. Ди-

лерский рынок позволяет избежать необходимо-

сти длительного поиска партнера по сделке, по-

скольку инвесторы заранее знают, что они могут

немедленно продать или купить акции по зара-

нее известным ценам

Доход дилеров образуется за счет разницы

цен покупки и продажи акций. Эта разница

компенсирует им затраты по поддержанию лик-

видности рынка, а также риск, который они при-

нимают на себя, когда они занимают позицию по

какой-то ценной бумаге за счет создания запа-

сов.

В большинстве случаев дилеры устанавлива-

ют разные котировки на одни и те же ценные бу-

маги, поскольку каждый из них имеет собствен-

ное мнение относительно их стоимости и

собственное представление об их дальнейшем

использовании. Таким образом, даже на дилер-

ском рынке инвестору приходится самому нахо-

дить наиболее выгодные цены для предстоящих

сделок и нести при этом соответствующие рас-

ходы. Однако в силу того что дилеры сами ищут

возможности открытого объявления своих ко-

тировок, процесс поиска наиболее приемлемых

цен значительно облегчается. Легкость этого

процесса служит гарантией того, что дилер,

предлагающий наилучшие цены, с большей ве- »

роятностью сможет заключить сделку с инвес-

тором.

Хотя дилерские рынки дают инвестору воз-

можность немедленного исполнения заявки, а

поиск партнера по сделке на них оказывается

достаточно простым, все же они также имеют

свои недостатки. Во-первых, не всегда котиров-

ки первого же дилера оказываются самыми вы-

годными. Поэтому инвестору, выходящему на

дилерский рынок, в любом случае приходится

нести расходы по поиску наиболее приемлемых

предложений.

Во-вторых, разность цен продажи и покупки

может заметно отразиться на выгодности сдел-

ки. Предположим для примера, что один инвес-

тор хочет продать акции по $ 99, а другой готов

их купить по $ 101. Если они найдут друг друга

самостоятельно, то смогут заключить сделку по

цене $ 100, что окажется выгодным для обоих.

Если же вместо взаимного поиска они обратят-

238

Часть 3. Финансовые рынки

ся к услугам дилера, цена продажи которого рав-

на $

99,5,

а покупки — $ 100,5, то оба потеряют

по $ 0,5 на каждой акции, даже несмотря на

скрытое совпадение интересов. Хотя дилеры на-

ходятся в постоянной готовности торговать в

отсутствие таких сочетаний интересов сторон,

для инвесторов было бы предпочтительнее, если

бы они могли торговать напрямую в пределах

дилерских котировок там, где это возможно.

Аукционный

рынок. Аукцион представляет со-

бой централизованную процедуру непрерывной

открытой подачи заявок на продажу и покупку

всеми участниками рынка. В этом случае исклю-

чается необходимость поиска партнера и веде-

ния переговоров о цене будущей сделки. Заявки

могут подаваться как голосом, если все участни-

ки торгов находятся в одном помещении, так и

по электронным каналам связи.

Факторы, влияющие на разницу цен

покупки и продажи

Разница цен покупки и продажи,

устанавливае-

мых дилерами, может существенно отличаться в

зависимости от особенностей тех или иных ак-

ций. Так, для акций, пользующихся высоким

спросом,

она

составляет

$

J

/32>

a

Д

ля

тех

>

кото-

рые продаются и покупаются довольно редко,

достигает нескольких долларов. Такой разброс

этого параметра отражает неодинаковость издер-

жек купли-продажи различных ценных бумаг и в

свою очередь зависит от их собственных харак-

теристик и особенностей реализации. Так, фак-

торами, влияющими на разницу цен покупки и

продажи акций, являются их стоимость при раз-

мещении, частота проводимых с ними операций,

объем заключаемой сделки и наличие на

рынке

инвесторов, готовых продать конфиденциаль-

ную информацию о финансовом состоянии эми-

тента.

Кроме того, при прочих равных условиях аб-

солютная величина разницы цен покупки и про-

дажи акции находится в прямой зависимости от

ее курсовой стоимости. Однако благодаря тому

что издержки проведения операции носят час-

тично фиксированный характер, в процентном

отношении величина

разницы

цен покупки и

продажи более дорогих акций оказывается мень-

шей.

Необычно мелкие и особо крупные сделки,

как правило, отличаются наивысшим процент-

ным значением разности цен продажи и покуп-

ки. В первом случае это объясняется необычно-

стью для рынка операций с лотами, имеющими

менее 100 акций, а во втором — дополнительны-

ми усилиями дилера по поддержанию

ликвидно-

сти рынка.

На разность цен покупки и продажи конкрет-

ных акций влияет также частота совершаемых

с ними сделок. Чем она выше, тем более легким

и менее дорогостоящим будет для дилера вы-

полнение заявки инвестора. Поэтому дилер

может приобретать за свой счет меньшее коли-

чество акций, что существенно сокращает его из-

держки.

Присутствие на рынке трейдеров, владеющих

конфиденциальной информацией о финансовом

состоянии эмитента каких-либо акций, вынуж-

дает дилера защищать свои интересы путем уве-

личения разницы цен их продажи и покупки.

Трейдеры, владеющие конфиденциальной ин-

формацией, стремятся продавать ценные бумаги,

когда, по их мнению, они достигают максималь-

ной стоимости, и покупать их, когда они оказы-

ваются наиболее дешевыми. Дилеры, которые

совершают сделки с такими трейдерами, в конце

концов платят цену, которая слишком высока,

когда инсайдерская информация неблагопри-

ятна, и продают по слишком низкой цене, когда

подобная информация благоприятна.

Поскольку отличить подобных трейдеров от

обычных бывает довольно сложно, то дилеры

просто увеличивают разницу цен покупки и про-

дажи акций, чтобы защитить себя от риска воз-

можных убытков.

Покупка и продажа акций

Ежедневно на биржах совершаются сделки с не-

сколькими тысячами наименований акций,

включенными в биржевые листинги*. Однако

помимо них существует еще около 30 000 других,

не имеющих биржевых котировок, но и не запре-

щенных для публичной продажи. Эти незареги-

стрированные на биржах акции продаются и по-

* Если быть более точным, то нужно сказать

«...вклю-

ченными в котировочный список

(лист)»,

так как лис-

тингом называется

процедура

допуска ценных бумаг к

биржевым торгам. Порядок допуска ценных бумаг к бир-

жевым торгам биржи устанавливают самостоятельно.

Глава 9. Рынки акций

239

купаются на так называемом внебиржевом рын-

ке.

Внебиржевой рынок и система НАСДАК

(NASDAQ)

Ценные бумаги, не включенные в биржевые ли-

стинги, продаются на внебиржевом рынке. Ак-

ции могут не иметь биржевых котировок по при-

чине малой заинтересованности в этом самого

эмитента, маленького объема их выпуска или же

недостаточного спроса со стороны инвесторов.

Внебиржевой рынок акций является главным

образом дилерским. Так как обращающиеся на

нем ценные бумаги не могут выступать в каче-

стве заменителей друг друга, то дилер даже с не-

значительными средствами может «создать» ус-

пешно действующий рынок для небольшого

ассортимента акций. В результате на внебирже-

вом рынке действует множество специализиро-

ванных групп дилеров, которые концентрируют

свои усилия на операциях с акциями предприя-

тий конкретных отраслей или определенных гео-

графических зон. На внебиржевом рынке в на-

стоящее время обращаются акции около 30 000

разных компаний, но лишь с бумагами полови-

ны этих эмитентов проводятся активные торго-

вые операции.

Когда клиент дает заявку на покупку акций на

внебиржевом рынке, то брокер сначала устанав-

ливает контакт с дилерами, готовыми продать

необходимые ценные бумаги, с целью выяснения

наилучшей цены. Если предлагаемая цена устра-

ивает брокера, то он покупает акции на деньги

клиента, получая за свое посредничество заранее

оговоренные комиссионные. Как правило, инве-

сторы обращаются к брокерам, поскольку они

сами недостаточно хорошо знают дилеров, зани-

мающихся конкретными ценными бумагами, а

также потому, что брокеры позволяют сократить

затраты на поиск наилучшего варианта. В более

общем смысле брокеры могут капитализировать

эффект экономии от масштабов при проведении

поиска.

Получив заявку от клиента, брокер должен

найти ответы на два вопроса. Во-первых, кто из

дилеров является

маркет-мейкерами

рынка дан-

ных акций и, во-вторых, кто из них предлагает

наилучшую цену? До

1971

года ответ на первый

вопрос можно было получить, ознакомившись с

так называемыми «розовыми листками» Наци-

онального котировочного бюро

(NQB).

Эти све-

дения, действительно печатавшиеся на розовой

бумаге, ежедневно распространялись по под-

писке среди ведущих дилеров и содержали ин-

формацию об их вчерашних ценах покупки и

продажи.

Поскольку с момента поступления данных в

Национальное котировочное бюро до выхода

розовых листков проходили одни сутки, содер-

жавшиеся в них сведения считались большин-

ством брокеров «устаревшими». Поэтому эта

информация использовалась главным образом

для того, чтобы выяснить, кто из дилеров наи-

более активно работает с теми или иными акци-

ями.

После того как брокер находил фирмы, коти-

ровавшие интересующие его бумаги, он должен

был определить ту из них, которая предлагала

наилучшую цену. До

1971

года этот вопрос мож-

но было решить только с помощью телефона или

телетайпа. Затраты, связанные с использованием

этих технических средств связи для получения

информации от дилеров, нередко побуждали бро-

керов сокращать круг поисков и заключать сдел-

ки по ценам, не всегда совпадающим с наилуч-

шими.

Кардинальные перемены произошли на вто-

ричном рынке акций в 1971 году, когда Нацио-

нальная ассоциация биржевых дилеров (NASD)

ввела в действие систему автоматической коти-

ровки ценных бумаг НАСДАК (NASDAQ). Эта

система позволила ее пользователям непрерыв-

но получать данные о ценах покупки и продажи

всех наиболее активно торгуемых акций вторич-

ного рынка. Хотя

НАСДАК

представляет по сво-

ей сути электронный вариант «розовых лист-

ков», все же ее быстродействие позволило в

корне изменить структуру вторичного рынка,

так как система ускорила предоставление ин-

формации о ценах.

Для пользователей системы НАСДАК уста-

новлено три уровня доступа. Терминалы третье-

го уровня доступны только дилерам, которые с

их помощью могут также вводить в систему дан-

ные о котировках тех или иных бумаг. Эти дан-

ные вместе с указанием имени дилера сразу же

поступают на экраны мониторов других профес-

сиональных участников рынка. Терминалы

второго уровня, доступные брокерам и финан-

совым

институтам,позволяют

получать инфор-

мацию о котировках любых акций у всех диле-

Глава 9. Рынки акций

241

Лимитный приказ является приказом на по-

купку или продажу по заранее оговоренной цене

или же на других, более выгодных условиях. Бро-

кер в торговом зале, получая лимитный приказ

купить по указанной цене или ниже или продать

по указанной цене или выше нее, обычно подой-

дет к торговой площадке со своим приказом, если

лимитная цена по конкретному заказу близка к

текущим ценам продавца и покупателя.

Когда условия лимитного приказа не позволя-

ют выполнить его сразу, брокер может внести его

в специальную книгу заказов, хранящуюся у спе-

циалиста биржи. Как только рыночная цена ак-

ции достигнет необходимого значения, приказ

будет выполнен даже без непосредственного

присутствия брокера.

Третьим источником поступления предложе-

ний на покупку или продажу акций являются

специалисты биржи. В их обязанности входит

непрерывное поддержание котировок определен-

ной группы ценных бумаг, придание их рынку не-

обходимой ликвидности, а также ведение книги

заказов. В этом отношении специалист действует

аналогично дилерам, торгуя за свой собственный

счет и принимая на себя весь связанный с этой

деятельностью риск. На НЙФБ специалисты так-

же ведут книгу лимитных приказов, оставленных

брокерами торгового зала, действуя в этом аспек-

те в роли принимающих заказ клерков.

Торговля на полу НЙФБ несколькими дюжи-

нами выпусков является достаточно трудным

делом, поскольку всегда существуют действую-

щие предложения на покупку и продажу, прихо-

дящие или от брокеров торгового зала, или из

книги заказов по лимитным приказам. Для таких

выпусков дилерская функция специалиста как

источника по обеспечению ликвидности за счет

немедленного исполнения является относитель-

но неважной. Во многих случаях торговый инте-

рес, однако, является более спорадическим и

редким явлением. В этих случаях обязательство

специалиста обеспечивать ликвидность за счет

немедленного исполнения приказов может ока-

заться чрезвычайно важным. В самом деле, если

цены наилучших приказов на покупку и прода-

жу в книгах специалистов будут отличаться ши-

роким спрэдом (что является довольно обычным

для редко торгуемых акций), специалист может

выступать единственным источником эффек-

тивного рынка для сделки с немедленным испол-

нением.

Глобальные фондовые рынки

Прогресс в области средств связи и компьютер-

ных технологий привел к значительному сокра-

щению

трансакционных

издержек, что обусло-

вило рост конкуренции среди всех вторичных

биржевых и внебиржевых рынков — нацио-

нальных, региональных и международных. В ре-

зультате развития технологий и усиления кон-

куренции проявляется несколько основных

тенденций: возникновение так называемой на-

циональной рыночной системы, движение в на-

правлении круглосуточной торговли ценными

бумагами и глобализация рынков акций.

Поправка, принятая к Закону о ценных бума-

гах в 1975 году, определила в качестве одной из

основных задач Комиссии по ценным бумагам и

биржам создание общенациональной системы

фондового рынка. В своем идеальном варианте

она должна представлять собой компьютерную

систему, фиксирующую и запоминающую все

сделки независимо от их места совершения и по-

зволяющую инвестору, находящемуся в любой

точке США, мгновенно получать информацию о

биржевых котировках акций для их покупки или

продажи по наилучшим ценам. Хотя в последние

годы были достигнуты определенные результаты

в создании надежной электронной связи между

национальными и региональными биржами, а

также внебиржевыми рынками акций, до окон-

чательного решения проблемы образования об-

щенациональной системы фондового рынка при-

дется подождать еще несколько лет.

Конкуренция толкает к тому, что международ-

ные рынки капиталов становятся все более свя-

занными друг с другом. Многие американские

фирмы уже давно эмитируют свои акции в дру-

гих странах, что позволяет им пользоваться бо-

лее благоприятными местными правилами нало-

гообложения, укреплять свою репутацию среди

иностранных клиентов, а также не допускать

чрезмерного присутствия своих ценных бумаг на

региональных рынках США, что неминуемо

привело бы к снижению их курсовой стоимости.

В

1986

году Лондонская фондовая биржа созда-

ла собственную компьютерную торговую систе-

му, подобную американской системе

НАСДАК,

и позволила принимать участие в ее использова-

нии инвестиционным фирмам США и Японии.

Внедрение этой системы было особенно важным,

поскольку оно создало условия для проведения

242

Часть 3. Финансовые рынки

круглосуточных торгов в городах, расположен-

ных в трех различных временных поясах, — Нью-

Йорке, Лондоне и Токио. В настоящее время в

листинги бирж этих мировых финансовых цент-

ров включены акции многих американских ком-

паний.

Фондовые биржи США не без основания опа-

саются своих зарубежных конкурентов. В каче-

стве важного шага на пути укрепления глобальной

конкурентоспособности американских финансо-

вых рынков Комиссия по ценным бумагам и бир-

жам разрешила увеличить время торгов на

НЙФБ, которое раньше охватывало промежуток

с 9:30 до

16:00.

Теперь там несколько раз в неделю

после окончания рабочего дня проводятся допол-

нительные торговые сессии, во время которых все

сделки с акциями заключается по электронным

каналам связи по ценам, сложившимся на момент

официального закрытия биржи. Предполагается,

что главную выгоду от такого нововведения полу-

чат американские компании, которые смогут рас-

ширить рынок для своих ценных бумаг. Ожидае-

мый приток денег от иностранных инвесторов

должен облегчить для местных фирм получение

заемных средств и снизить стоимость их исполь-

зования.

Регулирование рынков акций

которой он может принять окончательное реше-

ние о покупке тех или иных ценных бумаг.

Кроме того, Закон 1934 года разрешил Комис-

сии контролировать биржевой и внебиржевой

рынки акций, а также работающих на них диле-

ров и брокеров.

В дополнение к федеральным актам, регули-

рующим торговлю ценными бумагами, в каждом

штате были приняты свои собственные законы,

получившие название законов «голубого неба».

Их задачей было предотвращение попыток вне-

дрения на местные фондовые рынки сомнитель-

ных акций, реальная стоимость которых для

инвестора оказывалась не больше стоимости го-

лубого неба над его головой.

Проверьте себя

1.

Какие характеристики актива определяют тип

вторичного рынка, на котором существует бо-

лее благоприятные условия для торговли?

2. Какие четыре типа вторичных рынков вам

известны?

3. Объясните, в чем заключается разница меж-

ду биржевым рынком, внебиржевым рынком

и системой НАСДАК?

4. Какие основные функции выполняют мар-

кет-мейкеры

и специалисты? Чем они отли-

чаются друг от друга?

Работа фондовых рынков в США регулируется

несколькими законодательными актами. К ос-

новным из них относятся Закон о ценных бума-

гах 1933 года и Закон о ценных бумагах и бир-

жах 1934 года. Закон 1933 года требует полного

раскрытия всей информации, имеющей отноше-

ние к размещению новых ценных бумаг на пер-

вичном рынке, а также регистрации выпуска и

опубликования

специального

проспекта с по-

дробными сведениями о финансовом состоянии

компании. Закон 1934 года возложил на Комис-

сию по ценным бумагам и биржам обязанности

по наблюдению за исполнением Закона о ценных

бумагах 1933 года. Утверждение Комиссией по

ценным бумагам и биржам проспекта эмиссии и

финансового отчета компании еще не означает,

что ее акции являются надежной формой вложе-

ния средств. Задача Комиссии состоит лишь в

том, чтобы обеспечить предоставление инвесто-

ру наиболее полной информации, на основании

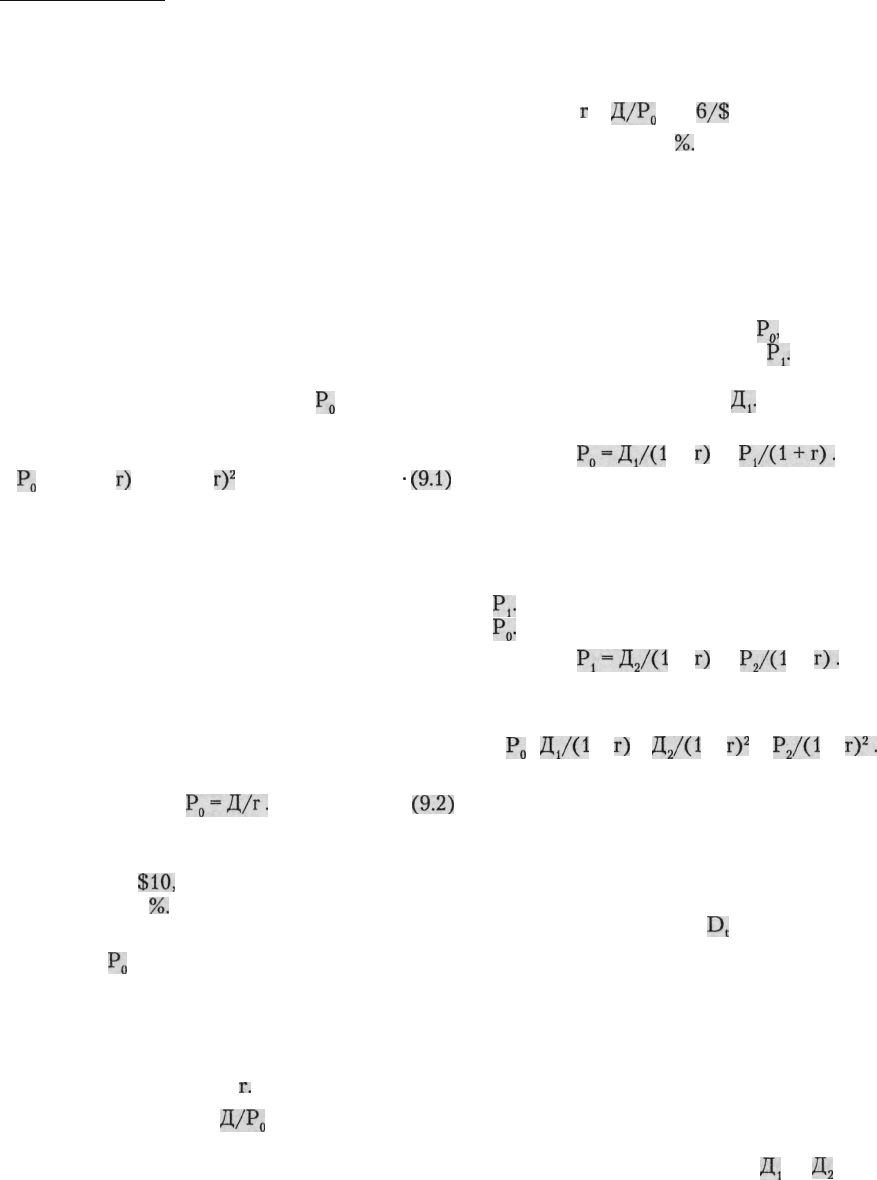

Основные принципы оценки акций

Подобно оценке облигаций, рассмотренной нами

в главе 4, оценка акций также требует использо-

вания понятия текущей стоимости. Для каждой

акции, как обыкновенной, так и привилегиро-

ванной, процесс ее оценки состоит из трех эта-

пов. Сначала определяются сроки поступления

и размеры приносимого акцией дохода. Затем

определяется коэффициент дисконтирования,

который должен отражать величину альтерна-

тивных затрат, связанных с приобретением ак-

ций. Альтернативные затраты — это уровень

прибыли, предлагаемый по ценной бумаге с по-

хожими характеристиками, включая риск, кото-

рая обращается на рынке. Наконец, с учетом ко-

эффициента дисконтирования рассчитываются

текущие стоимости для каждого периода полу-

чения дохода, а на их основе — цена акции.

Глава 9. Рынки акций

243

Определение цены

привилегированной акции __

Определение цены привилегированных акций

выполняется сравнительно просто, так как

большинство из них приносит своим владель-

цам регулярно выплачиваемый фиксированный

доход. Поскольку привилегированная акция не

имеет срока погашения, мы можем считать, что

дивиденды по ней выплачиваются бесконечно

долго. Если мы обозначим сумму дивидендов,

выплачиваемых по привилегированной акции,

как Д, а коэффициент дисконтирования как г,

то, используя формулу из главы 5, можем найти

значение текущей стоимости

Р

0

следующим

образом:

Р

0

=

Д/(1

+

г)

+

Д/(1

+

г)

2

+ ... +

'

(9Л)

Применение формулы в таком виде пред-

ставляется затруднительным, поскольку, со-

гласно нашему предположению, дивиденды по

акции будут выплачиваться бесконечно. Одна-

ко если воспользоваться известным из матема-

тики выражением для определения суммы гео-

метрической прогрессии, членами которой и

являются все члены правой части формулы

(9.1), то мы получим гораздо более простое

выражение текущей стоимости привилегиро-

ванной акции:

РО-Д/Г.

(9-2)

Предположим для примера, что фирма еже-

годно выплачивает по своим привилегирован-

ным акциям

$10,

а требуемая доходность по ним

составляет 7,5

%.

Тогда, согласно формуле 9.2, те-

кущая стоимость такой акции составит:

Р

0

= $ 10/0,075 = $ 133,33.

Если же известна рыночная цена привилеги-

рованной акции и сумма ежегодно выплачивае-

мых дивидендов, то требуемая доходность может

быть рассчитана путем решения уравнения (9.2)

относительно значения

г.

В этом случае

г =

Д/Р„

(9.3)

Предположим, что текущая стоимость при-

вилегированной акции равна $ 75, а сумма еже-

годно выплачиваемых по ней дивидендов — $ 6.

Используя формулу 9.3, найдем, что требуемая

доходность привилегированной акции состав-

ляет

г

=

Д/Р

0

= $

6/$

75 =

0,08,

что эквивалентно 8

%.

Определение стоимости обыкновенной

акции

Установленные нами общие принципы определе-

ния текущей стоимости ценной бумаги примени-

мы также и к обыкновенным акциям. Пусть теку-

щая стоимость акции равна

Р

0

,

а ее ожидаемая

стоимость через один год —

Р

г

Предположим

также, что через один год фирма выплачивает по

каждой акции дивиденды

Д

г

Используя форму-

лу текущей стоимости, мы можем написать:

Ро-Д/О

+

О

+

Р/а+г).

(9.4)

В уравнении 9.4 мы предполагаем, что покупа-

ем акцию сегодня, храним один год, а затем про-

даем, предварительно получив дивиденды. Про-

блема использования этого уравнения состоит в

том, что нам необходимо определить величину

Р

г

Сделать это можно также, как и при расчете

Р

0

.

Таким образом:

Р.-Д/а +

О

+

Рз/О

+

г).

(9.5)

Подставляя данное выражение в уравнение

9.4, найдем:

Р

0

-

Д,/(1

+

г)

+

Д/(1

+

г)

2

+

Р

2

/(1

+

г)

2

.

(9.6)

Продолжая этот процесс далее, мы получим

уравнение 9.7, смысл которого состоит в том, что

текущая цена акции равняется сумме текущих

стоимостей выплачиваемых по ней дивидендов:

D

'

(9.7)

Разумеется, использование этого уравнения

сопряжено с большими трудностями. Однако,

приняв некоторые упрощенные условия буду-

щих выплат дивидендов, мы можем значительно

облегчить наши вычисления.

Постоянные дивиденды. Обыкновенная акция,

по которой регулярно выплачивается постоян-

ная сумма дивидендов (т. е.

Д,

=

Д

2

= ... = Д),

может оцениваться по той же формуле, что и

привилегированная. Поэтому ее текущая сто-