Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 6.

Структура

процентных ставок

147

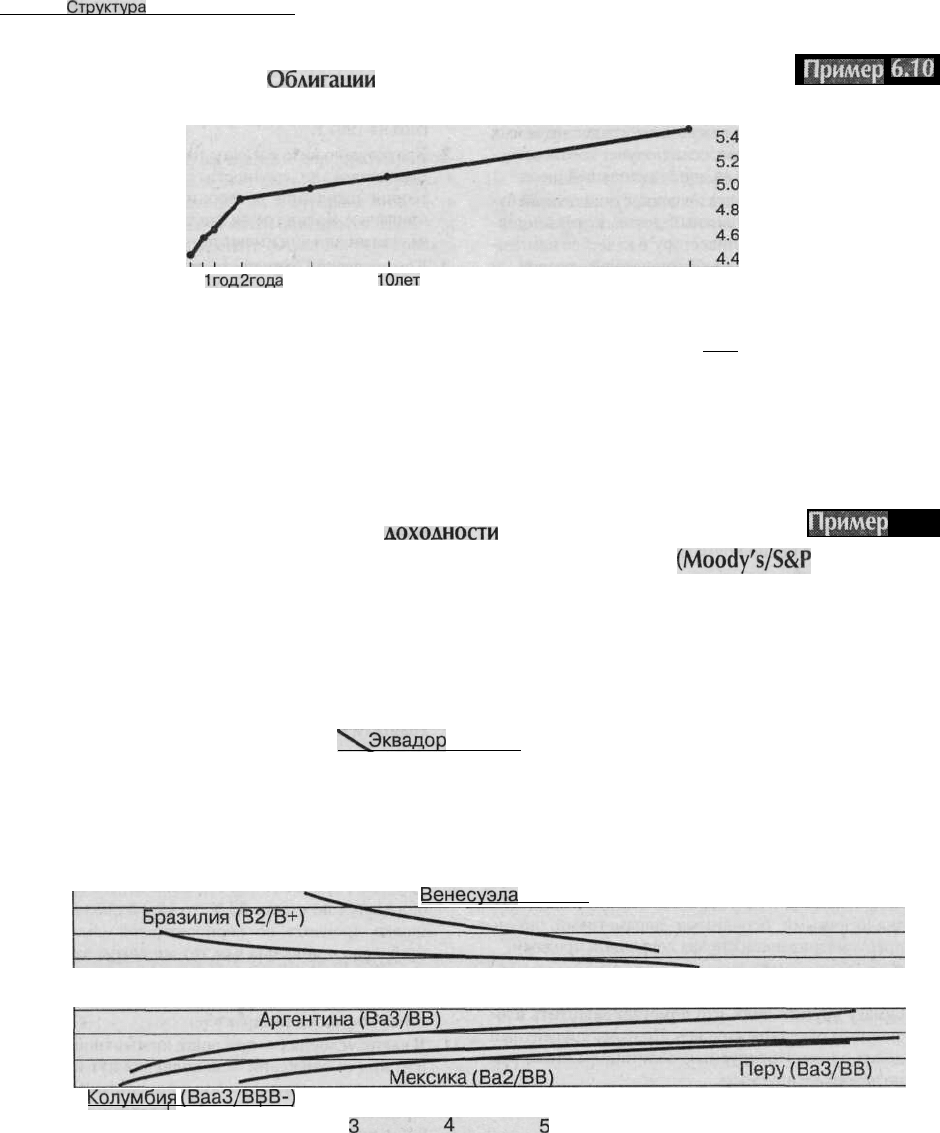

Облигации

американского Казначейства

1год2года

5лет

Юлет

Змесяца

ЗОлет

0.00

-0.02

1год2года 5лет Юлет

Змесяца

ЗОлет

Пример

6.10

Источник: Bloomberg.com.

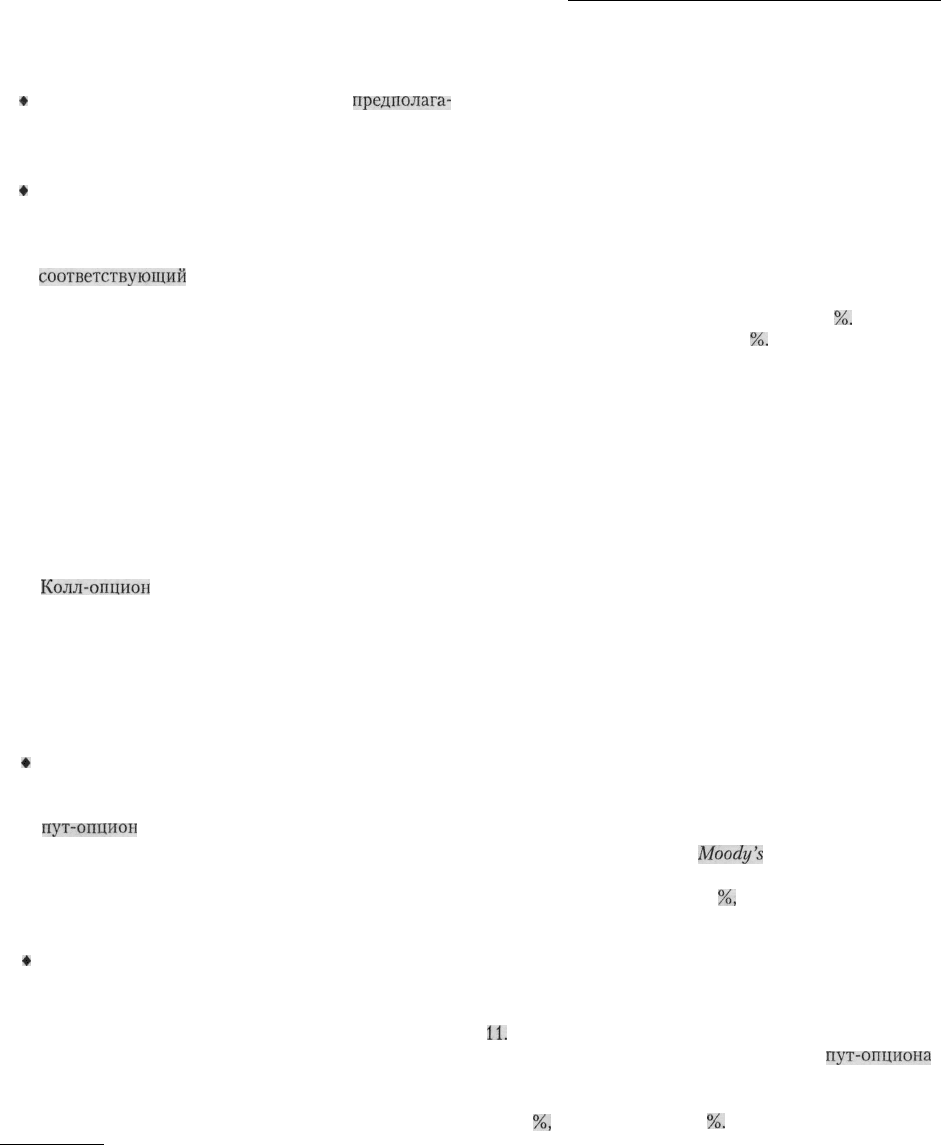

Суверенные кривые

доходности

стран Латинской Америки

(номинированы в долларах США) и суверенные рейтинги

(Moody's/S&P

500)

44

42

40

38

36

34

32

30

28

26

24

22

20

18

16

14

12

10

Пример 6.1 V

"ХЭквадор (B3/NR)

Венесуэла

(В2/В+)

Колумби^

(ВааЗ/ВВВ-)

345

Срок возмещения (годы)

Источник: Bradynet.com.

148

Часть 2. Как определяются процентные ставки

жат в различных достаточно узких диапазонах, и

спросом на них.

»

Теория преференциальных привычек

предполага-

ет, что инвесторы откажутся от предпочитаемых

ими сроков погашения, если получат соответству-

ющую компенсацию за дополнительный риск.

»

Чем выше риск дефолта по конкретной ценной бу-

маге, тем выше процентный доход, который дол-

жен выплачиваться инвестору в качестве компен-

сации за возможные финансовые потери и

соответствующий

риск.

* Для инвесторов очень важен вопрос о величине до-

хода по ценной бумаге, которым они будут распо-

лагать после уплаты налогов. Поэтому если доход

от ценных бумаг облагается по высокой налоговой

ставке, то и их доходность до налогообложения

должна быть высокой. Ценные бумаги, доходы от

которых облагаются невысокими налогами, име-

ют соответственно и меньшую доходность до на-

логообложения.

* Понятие реализуемости отражает легкость и бы-

строту перепродажи ценной бумаги. Чем выше ре-

ализуемость ценной бумаги, тем ниже процентная

ставка по ней.

*

Колл-опцион

позволяет эмитенту выкупить цен-

ную бумагу до момента ее погашения. Поскольку

исполнение колл-опциона может нанести финан-

совый ущерб инвестору, доход по облигациям с

таким опционом должен быть выше дохода по

ценным бумагам, обладающим аналогичными ос-

новными параметрами, но не предусматривающим

права досрочного выкупа.

»

Пут-опцион позволяет инвестору продать ценную

бумагу эмитенту ранее окончания срока погаше-

ния по заранее установленной цене. Поскольку

пут-опцион

защищает инвестора от возможных

потерь, обусловленных колебаниями процентных

ставок, то доходность облигаций с таким опцио-

ном меньше доходности облигаций, обладающих

аналогичными основными параметрами, но не

предусматривающих права досрочной продажи.

»

Конвертируемый опцион позволяет инвестору об-

менять купленную им ценную бумагу на ценную

бумагу другого вида, что помогает защитить вло-

жения от различных рисков. Поэтому процентный

доход по конвертируемым облигациям ниже, чем

по неконвертируемым.

Вопросы

1. Используя квартальные данные «Бюллетеня

ФРС» за 1996 г., постройте кривую доходности го-

сударственных облигаций США. На основании

представлений о структуре процентных ставок по

длительности ссуд сделайте экономический про-

гноз на 1997 г.

2. Кратко изложите взгляды на структуру процент-

ных ставок по срочности ссуд с точки зрения

теории ожиданий и теории преференциальных

привычек. Являются ли эти теории взаимоисклю-

чающими или они имеют точки соприкосновения?

3. Коммерческий банк предоставил трехлетнюю ссу-

ду под 10 % годовых. Экономический отдел банка

прогнозирует, что через 12 месяцев годовая ставка

составит 10 %, а через 24 месяца — 14

%.

Текущая

годовая ставка составляет 8

%.

Считая сделанные

прогнозы верными, определите, правильный ли

процент установил банк по выданной ссуде.

4. Дайте определение риска дефолта. Как меняется

компенсация за риск дефолта на разных фазах

цикла деловой активности? Объясните свой от-

вет.

5. Для чего нужен рейтинг облигаций? Перечислите

важнейшие факторы, влияющие на этот показа-

тель надежности ценных бумаг.

6. Почему инвестиционные портфели большинства

коммерческих банков состоят в основном из муни-

ципальных, а не корпоративных облигаций?

7. Объясните, какие проблемы создает инвестору

условие возможного досрочного выкупа облига-

ции эмитентом. Отличается ли доходность обли-

гаций с возможностью досрочного выкупа от до-

ходности обычных облигаций? Почему?

8. Дайте определение понятия реализуемости.

Объясните, почему в высокой реализуемости цен-

ных бумаг заинтересованы как инвесторы, так и

эмитенты.

9. Муниципальная облигация нового выпуска, полу-

чившая от агентства

Moody's

Investors Service рей-

тинг Aaa, приносит 8 % годовых. Если ваш доход

облагается по ставке 33

%,

то какой должна быть

ставка процента по корпоративной облигации,

чтобы она приносила вам тот же доход, что и му-

ниципальная?

10. Объясните, почему кривая доходности чаще всего

имеет восходящий характер.

11.

В каких условиях — при росте процентной ставки

или при ее снижении — исполнение

пут-опциона

окажется для инвестора более выгодным?

12. Предположим, что семилетняя ставка спот равна

9

%,

а пятилетняя — 6

%.

Чему равно предполагае-

мое значение форвардной ставки по двухлетней

облигации, которая будет выпущена через 5 лет?

(Подсказка: согласно теории ожиданий, в точке

равновесия для инвестора, планирующего сделать

Глава 6.

Структура

процентных ставок

149

вложения сроком на семь

лет,

будет безразлично,

покупать сразу семилетнюю облигацию или сна-

чала купить двухлетнюю, а после ее погашения —

пятилетнюю.)

13. Предположим, что вы владеете корпоративной об-

лигацией, которая может быть конвертирована в

акцию. В настоящее время и курсовая стоимость

акции, и процентные ставки снижаются. Имеет ли

для вас в данный момент смысл конвертировать

облигацию в акцию и почему?

14. Предположим, что вы ожидаете рост процентных

ставок в будущем. Вы хотели бы избежать риска,

связанного с изменением процентных ставок, а

также максимизировать ожидаемый доход. Если

ваш инвестиционный портфель состоит на 50 %

из краткосрочных облигаций (срок погашения ме-

нее года) и на 50 % — из долгосрочных, то как бы

его следовало скорректировать, чтобы получить

максимальную прибыль?

15. Предположим, что вы являетесь владельцем обли-

гации с переменным купонным доходом, которая

может быть конвертирована в облигацию с фикси-

рованным купонным доходом. Если ожидается

рост процентных ставок, то следует ли вам прово-

дить данный обмен? Обоснуйте свое

мнение.

Как

следует поступить, если аналитики прогнозируют

снижение процентных ставок?

16. В декабре 1998 года временная структура ставок по

облигациям Казначейства включала в себя следу-

ющие процентные ставки:

Ценная бумага Ежегодная доходность

3-месячный вексель

6-месячный вексель

1 -годовая нота

2-годовая нота

3-летняя нота

4,50

4,57

4,52

4,51

4,48

Используя данную информацию, посчитайте: (1)

шестимесячную годовую доходность , ожидаемую

во второй половине текущего года, и (2) годовую

доходность, ожидаемую для третьего года.

Глава 7

ФРС,

денежно-кредитная политика

и

процентные ставки

Федеральная

резервная система (ФРС) явля-

ется

важнейшим

финансовым институтом США

Выполняя функции

центрального

банка, она конт-

ролирует

деятельность

крупнейших

финансовых

учреждений и

определяет

национальную

денежно-

кредитную политику. Нередко можно

услышать,

что большей

властью,

чем председатель Совета

управляющих ФРС, обладает

лишь

президент

США. При этом многие плохо представляют себе,

что же такое ФРС, как она работает и в

чем

при-

чины ее

могущества.

В ходе нашего исследования

мы увидим, что среди специалистов по финансам

нет единства во взглядах на то, что должна де-

лать ФРС; нередко она пытается достичь взаимо-

исключающих целей и предпринимает действия, не

имея четкого представления

об

их воздействии на

экономику.

Данная глава построена следующим образом.

Сначала коротко объясняется, почему ФРС была

создана в качестве американского аналога цент-

рального

банка. Затем рассматривается струк-

тура американской

Федеральной

резервной сис-

темы и ее основные полномочия.

Колее

мы проана-

лизируем ее бухгалтерский

баланс

и объясним, как

изменения его

состояния

воздействуют

на нацио-

нальную денежную базу. Затем покажем, каким

образом изменения денежной базы влияют на

предложение денег. После этого мы

рассмотрим

различные теории, объясняющие механизм влия-

ния политики ФРС на экономику. Ученые расхо-

дятся во мнениях по данному вопросу, поэтому у

руководителей ФРС нет прочной теоретической

базы для правильного определения тактики и

стратегии своих практических действий. Однако

в последние годы политика ФРС строится на ос-

нове теорий, утверждающих, что воздействие

денежно-кредитной политики на экономику в зна-

чительной

мере определяется тем эффектом, ко-

торый она оказывает на представления людей

относительно

будущих темпов инфляции. Поэто-

му в настоящее время ФРС старается

проводить

свою политику, не прибегая к инфляционным ме-

рам, и постоянно следит за показателями, отра-

жающими инфляционные ожидания

населения.

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

151

Создание Федеральной резервной

системы

Центральный банк регулирует национальное де-

нежное предложение и деятельность финансовых

институтов с целью обеспечить экономическую и

финансовую стабильность в стране, а также со-

здать эффективную платежную систему. Соеди-

ненные Штаты не имели собственного Централь-

ного банка после 1836 года, когда закончилось

действие чартера Second Bank of the United States.

Вместо этого с 1836 по 1914 г. национальное де-

нежное предложение в основном создавалось от-

дельными банками, которые выпускали депозит-

ные обязательства и банкноты (формальные

долговые обязательства банка, которые выгляде-

ли и функционировали наподобие сегодняшних

денег, но являлись обязательствами отдельных

банков) для тех людей, которые занимали у них

средства или размещали деньги на банковских

депозитах. Поскольку банкам был свойствен оп-

ределенный риск банкротства, часто определен-

ные банкноты обменивались на рынке с дисконтом

по отношению к их номинальной стоимости — так

что люди должны были предлагать больше денег,

если они хотели приобрести товары на банкноты,

выпущенные рискованным или неизвестным бан-

ком. С 1836 до середины 1860-х гг. количество де-

нег в Америке колебалось в широких пределах,

так как банки выдавали много кредитов и эмити-

ровали больше денег в периоды экономических

бумов, а во время рецессии сокращали свою кре-

дитную активность и объемы денежного предло-

жения. Частные банки более часто банкротились

в периоды экономических спадов. Таким образом,

национальное денежное предложение варьирова-

лось не только по своему качеству, но также рас-

ширялось и сжималось в зависимости от фазы

экономического цикла, тем самым, возможно, спо-

собствуя его углублению.

В середине 1860-х гг. США приняли ряд нацио-

нальных законов в области банковского дела, ко-

торые постарались улучшить качество националь-

ной денежной массы, помогли финансировать

продажи государственных облигаций во время

Гражданской войны. Банки, обладающие чартера-

ми штатов, которые эмитировали банкноты, долж-

ны были платить

10

%-ный

ежегодный налог на их

эмиссию - тем самым делая их эмиссию относи-

тельно дорогим удовольствием. Однако банкам

было позволено получать лицензии национальных

банков и эмитировать банкноты, при условии что

они будут удовлетворять определенным услови-

ям и согласятся подчиняться регулированию со

стороны учрежденного контролера денежного об-

ращения. Среди условий, которые было необхо-

димо выполнить для получения разрешения на

эмиссию банкнот, были: (1) требование, чтобы

каждый банк печатал свои собственные банкноты

на американском монетном дворе, чтобы сокра-

тить риск появления фальшивых денег, и (2) тре-

бование обеспечения банкнот каждого банка вло-

жениями в американские государственные ценные

бумаги, которые слегка превышали стоимость

каждой банкноты, которая была выпущена. Таким

образом, каждая банкнота могла бы всегда быть

погашена по своей номинальной стоимости, если

бы банк обанкротился.

Банки штатов продолжали действовать после

принятия законов о национальной банковской

системе, поскольку они выпускали обязательства

до востребования вместо банкнот. Национальные

банки также выпускали долговые обязательства

до востребования. Поскольку депозиты до вос-

требования не были застрахованы, а банки несли

на себе риск банкротства, депозитные обязатель-

ства до востребования (в форме чеков, выписан-

ных на отдаленные, подозрительные или неизвест-

ные банки), наподобие существовавших ранее

банкнот отдельных банков, часто дисконтирова-

лись, когда они использовались при совершении

финансовых операций. Кроме того, банки все еще

были подвержены риску банкротства, если они

эмитировали слишком много депозитов до вос-

требования по отношению к сумме «резервов» в

форме наличных или депозитов в других банках,

которые могли использоваться для оплаты требо-

ваний о закрытии счетов.

Эта проблема была осложнена тем, что законы

о национальной банковской системе позволяли

некоторым банкам считать депозиты, находящие-

ся в других банках, в виде резервов. Эта «пирами-

да резервов» означала, что многие банки могли в

короткий период времени одновременно обра-

титься к своим резервам — так как банк, который

испытывал недостаток наличности для удовлет-

ворения требований о снятии средств со счетов,

мог бы забрать свои депозиты в других банках для

получения необходимой наличности, тем самым

заставляя другие банки сталкиваться с недостат-

ком средств. Поскольку национальное предложе-

152

Часть 2. Как определяются процентные ставки

ние банкнот было ограничено количеством раз-

мещенных государственных ценных бумаг, то ког-

да населению требовалось больше денег, банков-

ская система часто сталкивалась с дефицитом

наличности, что создавало проблемы для всей

экономики. Таким образом, с середины

1860-х

до

начала 1900-х экономика пострадала от ряда тя-

желых рецессии и случаев финансовой «паники»,

которые достигли своей кульминации во время

краха 1907 года. Соответственно национальная

платежная система продолжала сталкиваться с

проблемами, несмотря на то что ее валюта была в

порядке.

Федеральная резервная система

Закон «О ФРС» от 1913 г. был призван устранить

недостатки, присущие системе национальных бан-

ков, недостатки, которые стали очевидны после

финансового кризиса 1907 г. Целью нового зако-

на было создание:

(1)

руководящих денежно-кре-

дитных учреждений, которые могли бы регули-

ровать предложение денег в соответствии с

потребностями экономики, (2) института «кре-

дитора последней инстанции», который мог бы

предоставлять банкам дополнительные средства

во время финансовых кризисов, (3) эффектив-

ной системы расчетов по чекам вне зависимости

от места их выдачи, (4) системы более строгого

контроля над деятельностью

банков.

Предоставление ФРС возможности изменять

количество денег в обращении было обусловлено

стремлением предотвратить возникновение фи-

нансовых

паник,

охватывавших страну, когда на-

селение начинало опасаться, что потребность в

наличных деньгах превышает их предложение.

Эластичность предложения денег была достигну-

та за счет предоставления Федеральному резерв-

ному банку (ФРБ) права выпускать купюры

нового типа — так называемые банкноты ФРБ.

Банки — члены ФРС могли получить банкноты

ФРБ в любой момент, когда у них возникала по-

требность в дополнительных наличных средствах.

В наши дни банкноты ФРБ являются основным

видом наличных денег, находящихся в обраще-

нии.

Поскольку население с подозрением относи-

лось к любой идее централизации власти, закон о

ФРС предусматривал создание

12

региональных

банков ФРС, обладавших значительной автоно-

мией; их деятельность координировалась

Сове?

том управляющих, находящимся в Вашингтоне.

Согласно закону, каждый региональный банк от-

вечал за удовлетворение потребностей экономи-

ки в своей зоне, а каждый коммерческий банк дан-

ного региона, купивший акции регионального

банка, становился его «совладельцем».

С изменением экономических условий роль и

цели ФРС также изменились. Например, сегодня

некоторые прежние полномочия региональных

банков ФРС перешли к Совету управляющих.

Однако главной задачей ФРС по-прежнему оста-

ется поддержание экономической стабильности в

стране путем регулирования предложения денег.

Структура ФРС

В наши дни ФРС образуют: состоящий из семи

членов Совет

управляющих,

12 региональных

банков ФРС (вместе с их отделениями), располо-

женных по всей стране, а также тысячи коммер-

ческих банков, являющихся членами ФРС. В ее

состав также входит Комитет по операциям на

открытом рынке

(FOMC*),

играющий важную

роль в формировании национальной денежно-

кредитной политики.

К банкам-членам ФРС относятся все банки,

разрешение на создание которых было получено

на федеральном уровне, а также приблизительно

10 % из числа банков, созданных решением влас-

тей штатов и добровольно присоединившихся к

ФРС. Банк, являющийся членом ФРС, приобре-

тает акции соответствующего регионального бан-

ка и получает возможность участвовать в выбо-

рах совета его управляющих. До 1980 г. только

банки-члены ФРС имели возможность пользо-

ваться ее системой клиринговых чековых расче-

тов, причем бесплатно. В 1980 г. решением Конг-

ресса доступ к этой системе был открыт для всех

депозитных учреждений, но при этом ее услуги

стали платными.

Федеральные резервные банки регионов обес-

печивают проведение клиринговых и расчетных

операций по чекам, а также осуществление элект-

ронных платежей на подконтрольных им террито-

риях. Кроме того, они выпускают банкноты ФРС,

ведут наблюдение за состоянием экономики ре-

гиона, дают консультации членам Совета управ-

* Federal Open Market Committee.

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

153

ляющих, осуществляют реализацию решении

ФРС и участвуют (с помощью

FOMC)

в форми-

ровании денежно-кредитной политики.

Первоначально региональные банки ФРС пред-

ставляли интересы своих территорий в Вашинг-

тоне и стремились удовлетворять их потребности

в кредитах. Поэтому им было предоставлено пра-

во печатать деньги и устанавливать учетные став-

ки, удовлетворяющие всех потенциальных заем-

щиков в их регионах. Таким образом, в первые

годы существования ФРС учетные ставки входя-

щих в нее банков могли отличаться друг от друга.

Однако в последние годы Совет управляющих

ФРС нередко использует имеющиеся у него ры-

чаги власти, для того чтобы сделать этот параметр

одинаковым по всей стране.

Со временем региональные банки уступили

часть своих полномочий Совету управляющих.

В

его

компетенцию стало входить не только право

пересмотра учетных ставок региональных банков,

но и назначение их руководителей и установле-

ние размера их жалованья.

Но,

несмотря на это, в

силу периодического представительства регио-

нальных банков в Комитете по операциям на от-

крытом рынке

(11

банков по очереди занимали

место в FOMC, а Федеральный резервный банк

Нью-Йорка имел там постоянного представите-

ля) их руководство по-прежнему имело возмож-

ность влиять на финансово-кредитную политику

государства.

Комитет по операциям на открытом

рынке ФРС

Комитет по операциям на открытом рынке ФРС

состоит из семи членов Совета управляющих

ФРС и пяти президентов региональных банков.

Значение FOMC исключительно велико, по-

скольку он определяет национальную денежно-

кредитную политику, а также размеры резервов

финансовых учреждений. Благодаря контролю

над денежной базой он может также влиять на ко-

личество находящихся в обращении денег и на

уровень экономической активности.

Совет управляющих ФРС

Тоскольку

Совет управляющих ФРС определяет

денежно-кредитную политику всей страны, он от-

носится к числу наиболее влиятельных государ-

ственных органов. В административном и финан-

совом отношении он не подчиняется ни Конгрес-

су, ни президенту.

Многие страны проблему покрытия бюджетно-

го дефицита пытаются решать не увеличением на-

(

лотового

бремени, а за счет денежной эмиссии

центрального банка, что приводит к существенно-

му росту инфляции. Чтобы обеспечить ФРС по-

литическую независимость, Конгресс постановил,

что члены Совета управляющих должны назна-

чаться на 14 лет, причем раз в два года должна про-

исходить замена одного из них. Однако члены

Совета управляющих нередко уходят с этой долж-

ности в поисках более высокого жалованья.

В таких случаях президенту приходится спешно

подбирать новые кандидатуры — например, при

президенте Картере в течение всего двух лет со-

став Совета управляющих сменился почти полно-

стью. Помимо рядовых членов Совета президент

назначает одного из них на должность председате-

ля сроком на четыре года. Все назначения должны

обязательно получить одобрение Сената.

Независимость ФРС

Поскольку право назначать руководителей ФРС

принадлежит президенту, а изменения ее полномо-

чий или отмена принятых решений входит в полно-

мочия Конгресса, то фактически центральный банк

является несколько менее независимым, чем запи-

сано в законе. Впрочем, сомнительно, что Конгресс

желал бы получить полный контроль над ФРС, так

как в этом случае он лишится возможности пере-

кладывать на нее вину за нерешенные экономиче-

ские проблемы. Тем не менее давление законода-

тельной и исполнительной власти на центральный

банк может заставить его изменить свою политику.

Председатель Совета

управляющих ФРС

Председателя Совета управляющих ФРС

неред-

ко называют вторым по влиятельности человеком

в США после президента. Он может оказывать

влияние на денежно-кредитную политику госу-

дарства, т. к. имеет возможность контролировать

повестку дня и ход заседаний Совета управляю-

щих ФРС и Комитета по операциям на открытом

рынке. Кроме того, он обычно выступает с разъяс-

нением политики ФРС перед Конгрессом и пред-

ставителями прессы.

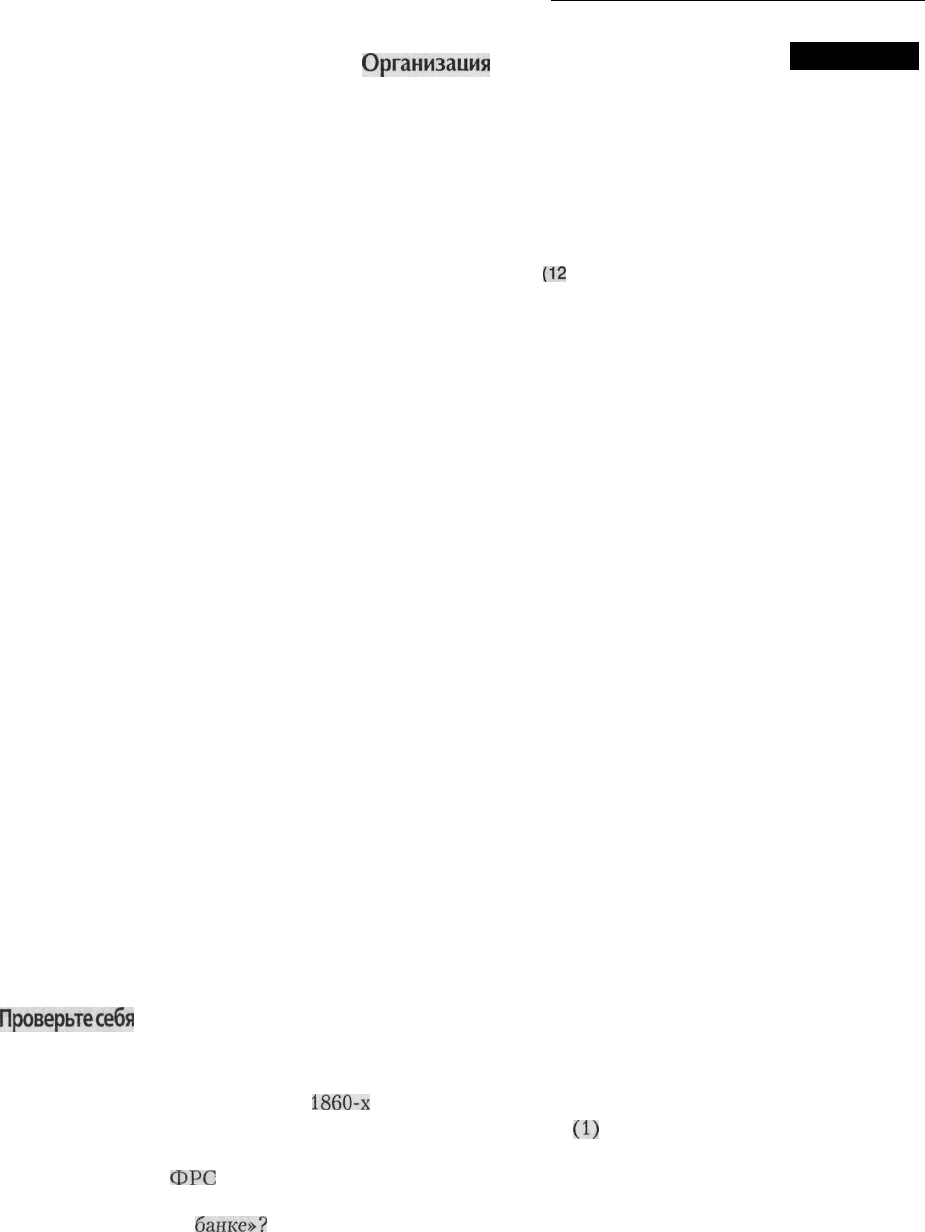

Структура ФРС США приведена в примере

7.1.

154

Часть 2. Как определяются процентные ставки

Организация

ФРС

Пример 7.1

ФРС управляется органами, властные полномочия которых частично совпадают. Так, Совет управляющих

осуществляет надзор за региональными банками ФРС, а назначение их руководителей требует его одобрения.

В то же время все его члены, а также 5 из 12 президентов региональных банков обладают одинаковым правом

голоса при определении денежно-кредитной политики, осуществляемой FOMC.

Совет управляющих

(7 назначаемых членов)

Устанавливает требования к резервам

и утверждает уровень учетной ставки

Осуществляет контроль над

деятельностью банков членов ФРС

и банковских холдинговых компаний

Устанавливает ограничения в сфере

потребительских финансов

Контролирует работу региональных

банков ФРС

Осуществление

общего надзора

Консультирование

Потребительский

консультативный совет

Федеральный

консультативный совет

Консультативный совет

по работе со

сберегательными

учреждениями

Региональные банки ФРС

(12

регионов)

Предлагают величину учетной ставки

Хранят резервы депозитных

институтов и дают им ссуды при

наличии «дисконтных окон»

Обеспечивают предоставление

наличных средств

Осуществляют операции с чеками,

переводят средства депозитным

учреждениям

Осуществляют регулирование

государственного долга США и объема

наличных денег в обращении

Осуществление совместного управления

Комитет по операциям на открытом рынке ФРС

Руководит операциями на открытом рынке

(покупка и продажа гособлигаций США),

которые являются основным инструментом

осуществления государственной

денежно-кредитной политики

Проверьтесебя

1. Какие цели преследовали законы «О Нацио-

нальном банке» и каковы были основные пред-

посылки их принятия в начале

1860-х

гг.?

2. Какие проблемы повлекло за собой принятие

законов «О Национальном банке»?

3. Каким образом

ФРС

пыталась решить пробле-

мы, накопившиеся в период действия законов

«О Национальном

банке»?

Полномочия

ФРС

Первоначальные полномочия

В главе 4 мы отмечали, что изначально ФРС созда-

валась для

(1)

обеспечения эластичности предло-

жения денег, (2) выполнения функций кредитора

последней инстанции при наступлении кризисов

(посредством предоставления ссуд через «дисконт-

ные окна» — согласно «Предписанию А»), (3) со-

Глава 7. ФРС, денежно-кредитная политика и процентные ставки

155

здания надежной банковской системы

(за

счет того,

что она имеет возможность контролировать дея-

тельность банков-членов ФРС), (4) обеспечения

более эффективного функционирования системы

платежей (путем оказания содействия в осуществ-

лении клиринговых операций по чекам и установ-

ления требований к банкам-членам ФРС при-

нимать чеки по номиналу). Кроме того, ФРС

устанавливает требования к величине резервов

банков, являющихся ее членами (согласно «Пред-

писанию

D»).

После своего учреждения ФРС по-

лучила много дополнительных прав, например пра-

во контролировать платежи, осуществляемые

электронным способом («Предписание

Е»),

уста-

навливать правила обеспечения расчетов по чекам,

осуществления расчетов с использованием средств

проводной связи, а также обработки информации

о проводимых платежах («Предписание

J»).

Определение предельной ставки

по депозитам («Предписание

Q»)

Великая депрессия заставила общество признать

значимость роли ФРС в осуществлении денежно-

кредитной политики, что выразилось, в частности,

в учреждении Комитета по операциям на открытом

рынке (FOMC), который формировался исключи-

тельно из членов Совета управляющих ФРС и пре-

зидентов федеральных резервных банков. Помимо

этого, согласно закону «О банковских операциях»

от 1933 года ФРС получила возможность регули-

ровать максимальное значение процентной ставки,

которую банки могли устанавливать по вкладам

населения («Предписание

Q»).

Это было сделано

для того, чтобы предотвратить чрезмерную и дест-

руктивную конкуренцию среди банков за средства

частных вкладчиков. В дальнейшем «Предписание

Q»

не раз оказывало отрицательный эффект на

состояние финансовых рынков, поскольку затруд-

няло банкам привлечение средств в условиях

высокого рыночного уровня процентных ставок.

В результате «Предписание

Q»

способствовало бы-

строму развитию паевых фондов денежного рынка

(ПФДР) в ущерб банкам и другим депозитным уч-

реждениям, также лишенным возможности уста-

навливать процентные ставки по вкладам выше

определенного уровня. В конечном итоге «Предпи-

сание

Q»

было отменено законами

«О

депозитных

институтах и денежно-кредитном регулировании»

(D1DMCA) 1980 года и «О депозитных институ-

тах»

1982

г.

Регулирование гарантийных

(маржинальных) требований

(«Предписания

G»,

«Т»,

«U»

и «X»)

Во время депрессии, последовавшей после бир-

жевого краха 1929 года, ФРС было предоставле-

но право регулировать (в процентном отноше-

нии) количество денег, которое лицо могло взять

в ссуду с целью покупки акций. Таким образом,

ФРС с помощью издаваемых ею «Предписаний»

могла устанавливать предельные кредитные тре-

бования для фондового рынка и не допускать

чрезмерных биржевых спекуляций. Необходи-

мость такого регулирования была обусловлена тем,

что чрезмерные объемы выдачи кредитов для по-

купки ценных бумаг считались одной из основных

причин крушения фондового рынка в 1929 году

Ранее вложения в ценные бумаги могли финанси-

роваться более чем на 90 % за счет заемных

средств. Поэтому даже при снижении цены акций

всего на 10 % заемщик уже не всегда мог вернуть

кредит. В результате ему приходилось

продавать

свои ценные бумаги с отрицательной маржей, что

усиливало общую тенденцию падения биржевых

цен.

После установления предельных требований

появилась

возможность снизить или вовсе ис-

ключить вероятность панического «сброса» ак-

ций. В настоящее время предельная доля заемных

средств в общей сумме денег, направляемых на

покупку

включенных в биржевой список акций,

не может превышать 50

%.

Прочие полномочия

Со временем ФРС были предоставлены новые нра-

ва. Так, во время Второй мировой войны и войны в

Корее она могла снижать величину процентных

выплат и изменять предельные сроки погашения

по многим видам потребительских ссуд

(«Пред-

писание

W»).

После начала корейской войны

ФРС и Государственное казначейство «достигли

соглашения», по которому ФРС имела возмож-

ность прекратить поддержку цен на государствен-

ные облигации и проводить независимую денеж-

но-кредитную политику. В 1950-1960-х гг. и в

особенности после утверждения в 1970 году по-

правок к закону «О банковских холдинговых

компаниях» ФРС получила дополнительные воз-

можности контролировать операции подобных

компаний («Предписание

Y»).

После принятия в

1968

году закона

«О

порядке предоставления кре-

158

Часть 2. Как определяются процентные ставки

дискриминацию,

предоставление полной ин-

формации о процентных ставках по потреби-

тельскому кредиту, банковские холдинговые

компании, гарантийные требования при тор-

говле ценными бумагами и кредитование с ис-

пользованием дисконтного окна?

3. Почему считается, что объемом властных пол-

номочий председатель ФРС уступает лишь

президенту США?

Баланс ФРС

Структура баланса ФРС представляет для нас

значительный интерес, поскольку изменения ее

активов и пассивов являются причиной измене-

ний денежной базы и оказывают значительное

влияние на национальную денежно-кредитную

политику. Денежная база включает в себя нахо-

дящиеся в обращении наличные деньги и средства

финансовых институтов на счетах, открытых в

ФРС. Структура активов и пассивов ФРС при-

ведена в примере 7.3.

Пассивы ФРС

Банкноты ФРС. Как видно из примера 7.3, наибо-

лее значительную долю пассивов ФРС составля-

ют выпущенные ею и находящиеся в обращении

банкноты. Внимательно посмотрите на долларо-

вую купюру. На ней обязательно присутствует

печать выпустившего ее Федерального резервно-

го банка. Если вы отнесете такую купюру в банк и

попросите обменять ее на другое законное платеж-

ное средство, то можете рассчитывать лишь на по-

лучение другой банкноты ФРС, потому что банк-

ноты ФРС являются «законным платежным

средством, пригодным для погашения любых част-

ных и общественных долгов». Это значит, что вы

можете вернуть любой долг, предложив кредито-

ру соответствующую сумму в банкнотах ФРС.

Средства на резервных счетах депозитных ин-

ститутов. Вторую по величине долю пассивов

ФРС составляют средства, хранящиеся на резерв-

ных и клиринговых счетах депозитных учреждений.

Эти суммы могут переводиться со счетов одного уч-

реждения на счета другого путем осуществления

клиринговых операций. ФРС может их использо-

вать и для регулирования национального предложе-

ния денег. Предельная сумма вкладов, которую де-

позитные учреждения могут привлекать на свои

счета, ограничена. Ограничение обусловлено тем,

что депозитное учреждение должно

обеспечить

оп-

ределенную долю привлеченных средств либо ос-

татком наличных денег, либо средствами, хранящи-

мися на резервных счетах в федеральных резервных

банках, с которых депозитные институты могут

снять наличные, когда в них возникнет потребность.

Депозиты Государственного казначейства

США и прочие депозиты. Другую важную часть

пассивов ФРС составляют депозиты Государ-

ственного казначейства США. С Государствен-

ным казначейством ФРС работает как финансо-

вый агент. В этом нетрудно убедиться, если

внимательно посмотреть на чек, полученный от

федерального правительства. Вы увидите, что он

был выписан на депозит, хранящийся в Федераль-

ном резервном банке. Когда Казначейство взима-

ет с вас некоторую сумму, то сначала размещает

эти деньги на счетах «Налоги и ссуды» в депозит-

ных институтах, а затем переводит их в ФРС, ког-

да у той возникает потребность в их использова-

нии. Значительные колебания величины остатка

денежных средств (зачисление или списание) на

счетах Казначейства в ФРС способно повлиять

на процесс обслуживания ФРС резервных счетов

депозитных институтов (например, инкассирова-

ние чеков). Поэтому Казначейство стремится све-

сти к минимуму колебания размера остатка

на

его

счетах в ФРС. К тому же оно информирует ФРС

о предстоящих крупных изменениях состояния

своих счетов, чтобы избежать негативного воз-

действия на резервы депозитных институтов.

Прочие учреждения, главным образом иност-

ранные банки, хранят на счетах в ФРС сравни-

тельно небольшие суммы.

Денежные

обязательства

с отсроченным полу-

чением денег (DACI). Денежные обязательства с

отсроченным получением денег представляют со-

бой стоимость чеков, депонированных в ФРС де-

позитными институтами, на счета которых еще не

зачислены причитающиеся средства. Например,

если банк в Нью-Йорке депонирует чек на $ 200,

выписанный на банк, находящийся в Калифор-

нии, то он получит денежное обязательство с от-

срочкой выплаты на два дня. В конце этого срока

остаток на резервном счете нью-йоркского банка

будет увеличен на $ 200. ФРС не дает нью-йорк-

скому банку кредит на необходимую сумму сра-

зу, поскольку для отправки чека в Калифорнию и

получения по нему денег в местном банке требу-

ется определенное время. Обычно предполагает-