Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 2

Обзор финансовых институтов

Финансовая система США на протяжении всей

ее истории аккумулировала и размещала финансо-

вые ресурсы американской экономики. Чем эффек-

тивнее финансовая система выполняет свои фун-

кции, тем

больше

возможностей для реализации

своих

у

стремлений получает каждый человек, тем

выше

уровень

производства и благосостояние об-

щества в целом.

Предположим, что в начале учебного года по ре-

зультатам

конкурса вы получили ссуду на продол-

жение обучения в размере $ 2500, но для первого

взноса вам потребовалось

только

$ 1500. На

оставшуюся для оплаты весеннего семестра ты-

сячу вы решаете приобрести трехмесячный сбе-

регательный

сертификат. В данном случае ваш

выбор определяется

необходимостью

инвестиро-

вать средства на фиксированный срок. Вы идете

в ближайший банк и приобретаете там сертифи-

кат. Банк объединяет ваши

деньги

с

деньгами

дру-

гих студентов и дает крупную ссуду

пиццерии

на

развитие ее службы доставки. Владелец пицце-

рии, принимая во внимание

стоимость

кредита и

необходимость

максимизировать

прибыль, выбе-

рет

только

самые выгодные варианты использо-

вания ссуды и откажется от тех, которые

не

по-

зволят

окупить

ее

стоимость.

Другие фирмы,

желающие вложить

деньги

в менее доходные про-

екты, также сочтут стоимость кредита слиш-

ком высокой. Если работа финансовой системы в

стране хорошо отлажена, то ваш процентный

доход будет

наибольшим

из возможных при трех-

месячном размещении средств, а

стоимость

кре-

дита для

владельца

пиццерии —

наименьшей.

В ре-

зультате

будут осуществлены инвестиции толь-

ко в те проекты, которые имеют наивысшую оку-

паемость.

Чем эффективнее работает финансовая

система, тем

больше

вероятность,

что события

будут

развиваться

именно таким образом.

Финансовую систему образуют финансовые

рынки и финансовые институты. Данная глава со-

держит обзор финансовых институтов США, а в

главе

3рассматриваются

финансовые рынки. Фи-

нансовые

институты обеспечивают наиболее

эффективное перемещение средств от

собствен-

ников к заемщикам. В начале данной главы пред-

ставлены основные характеристики финансовых

требований. Далее дается определение экономи-

ческих единиц с профицитным и дефицитным

бюджетом и объясняется, каким образом на фи-

нансовых рынках происходит их взаимодействие.

Затем мы рассмотрим, какие типы финансовых

институтов существуют в современной экономи-

ке и как они влияют на

эффективность

ее функци-

онирования. В заключение обсудим

пять

основных

рисков, с которыми сталкиваются финансовые

институты:риск

изменения процентной ставки,

риск невозврата кредита, риск снижения ликвид-

ности, риск изменения обменного курса и полити-

ческий риск. В последующих главах финансовые

институты и рынки будут рассмотрены более

подробно. В частности, в последующих главах бу-

дет показано, как финансовые

институты

оцени-

вают возможные риски и минимизируют их нега-

тивные последствия.

Глава 2. Обзор финансовых

институтов

41

Экономические единицы

с профицитом и дефицитом

бюджета

Все экономические единицы (действующие в эко-

номике субъекты) могут быть отнесены к одной

из следующих групп:

1)

домашние хозяйства;

2)

фирмы;

3)государство.

Каждая хозяйственная единица должна дей-

ствовать в рамках бюджетных

ограничений,

нала-

гаемых размером ее доходов за фиксированный

период времени. Домашние хозяйства обычно

получают доход в виде заработной платы и расхо-

дуют его на приобретение потребительских това-

ров, оплату различных услуг и жилья (в форме

выплат по ипотечному кредиту или договору

аренды). Фирмы получают доход от реализации

своей продукции домашним хозяйствам и другим

фирмам, а их расходы определяются затратами на

пополнение товарно-материальных запасов, зара-

ботную плату работникам и прочими издержка-

ми производства. Они должны также периодиче-

.

ски

осуществлять инвестиции в основные

средства — вкладывать деньги в строительство

новых помещений и приобретение оборудования.

Государство получает доходы за счет налоговых

платежей и сборов и тратит их на различные об-

щественные нужды, например на образование,

оказание медицинских услуг и социальной помо-

щи, содержание полиции и пожарной охраны.

Состояние бюджета

В каждый период времени бюджет любой эконо-

мической единицы может находиться в одном из

трех состояний: (1) состоянии сбалансированно-

сти бюджета, характеризующемся равенством

доходов и планируемых расходов; (2) состоянии

профицита бюджета, когда доходы превышают

планируемые расходы; (3) состоянии дефицита

бюджета, когда расходы превышают доходы. По-

средством финансовой системы осуществляется

перевод покупательной способности от экономи-

ческих единиц с профицитным бюджетом

(ЭЕПБ) к

экономическим

единицам с дефицит-

ным бюджетом (ЭЕДБ). К ЭЕДБ относятся от-

дельные домашние хозяйства, некоторые государ-

ственные учреждения, федеральное правитель-

ство и значительная часть фирм. Прочие эконо-

мические субъекты могут быть отнесены к ЭЕПБ.

Как правило, фирмы и государственные учрежде-

ния обычно принадлежат к ЭЕДБ, а домашние

хозяйства, что несколько неожиданно, к ЭЕПБ.

Финансовые требования

Перевод избытка покупательной способности от

ЭЕПБ к ЭЕДБ — основная функция финансовой

системы; он осуществляется путем предоставле-

ния ЭЕПБ ссуды ЭЕДБ в обмен на долговое обя-

зательство. Это обязательство представляет собой

письменное обещание выплатить указанную сум-

му (номинал) и дополнительное вознаграждение

(процентный доход) за право пользования ссудой

в течение определенного времени (до наступле-

ния срока возврата). Такие документы называют-

ся финансовыми требованиями.

У ЭЕДБ финансовое требование относится к

пассивному разделу баланса, а процентные выпла-

ты являются своего рода штрафом за расходова-

ние средств, совершаемое прежде их получения.

Для ЭЕПБ финансовое требование является час-

тью активов, а процентный доход служит возна-

граждением за отложенное потребление. То, что

финансовое требование в одно и то же время яв-

ляется пассивом заемщика (ЭЕДБ) и активом

кредитора (ЭЕПБ), демонстрирует двойственную

природу долга. Ее суть в том, что суммарная вели-

чина активов экономических субъектов равна

суммарной величине их пассивов, иначе говоря,

общая сумма их долговых обязательств и общая

сумма выданных ими кредитов всегда равны.

Пока срок исполнения финансового требова-

ния не наступил, кредитор (ЭЕПБ) может либо

держать его у себя, либо продать третьему лицу.

Во втором случае заемщик будет также продол-

жать пользоваться полученными средствами, не-

смотря на то, что в качестве кредитора выступает

уже другое лицо.

Возможность перепродажи позволяет ЭЕПБ

приобретать финансовые требования со сроком

погашения, который не соответствует ее инвести-

ционным планам. Так, если планируемый период

вложения средств заканчивается раньше срока

оплаты требования, то оно может быть перепрода-

но другой ЭЕПБ. Точно так же ЭЕПБ купит фи-

нансовое требование со сроком оплаты, который

наступит

раньше окончания планируемого

инвес-

42

Часть

1.

Финансовая система

тиционного

периода — при условии, что она смо-

жет затем вложить средства в другие требования,

как первично размещаемые, так и уже обращаю-

щиеся на рынке. Легкость, с которой можно осу-

ществить перепродажу финансового требования,

определяется его реализуемостью.

Назначением

всех существующих видов фи-

нансовых требований является наиболее полное

взаимное удовлетворение интересов

ЭЕПБ

и

ЭЕДБ. Финансовые обязательства различаются

по срокам погашения, рискам неплатежей, реали-

зуемости и порядку налогообложения приноси-

мых доходов. Эти факторы в совокупности опре-

деляют величину процента, взимаемого за

пользование ссудой. Вопросы ссудного процента

и стоимости финансовых требований подробно

обсуждаются в главах 4-6.

Перевод средств от ЭЕПБ

Итак, финансовая система позволяет наиболее

эффективным способом осуществить перевод

средств от ЭЕПБ к ЭЕДБ. Эти средства могут

быть направлены как на инвестиции в реальные

активы, так и на потребление. Задача удовлетво-

рения взаимного интереса между ЭЕДБ и ЭЕПБ

может быть решена либо с помощью прямого, либо

непрямого финансирования, чаще называемого

финансированием

через посредников или опосре-

дованным финансированием. Независимо от вы-

бранного метода финансирования сделка должна

быть осуществлена на максимально удобных для

обеих сторон условиях и с минимальными за-

тратами. Существование эффективной финансо-

вой системы обеспечивает наличие достаточного

капитала для экономического роста. Когда финан-

совая система функционирует должным образом,

средства для инвестиций получают те фирмы, чьи

проекты являются наиболее перспективными. Точ-

но так же и потребители, которые имеют желание

и возможность взять ссуду на рыночных условиях,

получат необходимые кредиты для оплаты товаров

и услуг.

Прямое финансирование

При прямом финансировании ЭЕДБ в обмен на

финансовое требование получает деньги непо-

средственно от ЭЕПБ. ЭЕПБ рассматривает фи-

нансовые требования из своего инвестиционного

портфеля как активы, приносящие процентный

доход. Финансовые требования могут продавать-

ся и покупаться

на

финансовых рынках. Сделка

отражается в балансах сторон следующим обра-

зом:

а

ЭЕПБ

Активы Пассивы

- Деньги

+ Прямое

требование

ЭЕДБ

ЭЕДБ

Активы Пассивы

+ Деньги + Проданное

от ЭЕПБ требование

Требования, выпускаемые ЭЕДБ, называются

прямыми требованиями и обычно реализуются на

рынках прямых кредитов, таких, как денежный

рынок и рынок капитала. Прямое финансирова-

ние дает ЭЕПБ возможность «продать» свои сбе-

режения, что обеспечит им доход, а ЭЕДБ — ре-

шить проблему нехватки средств, необходимых

для потребления или осуществления перспектив-

ных инвестиций. Таким образом, рынки прямых

кредитов делают финансовую систему более эф-

фективной.

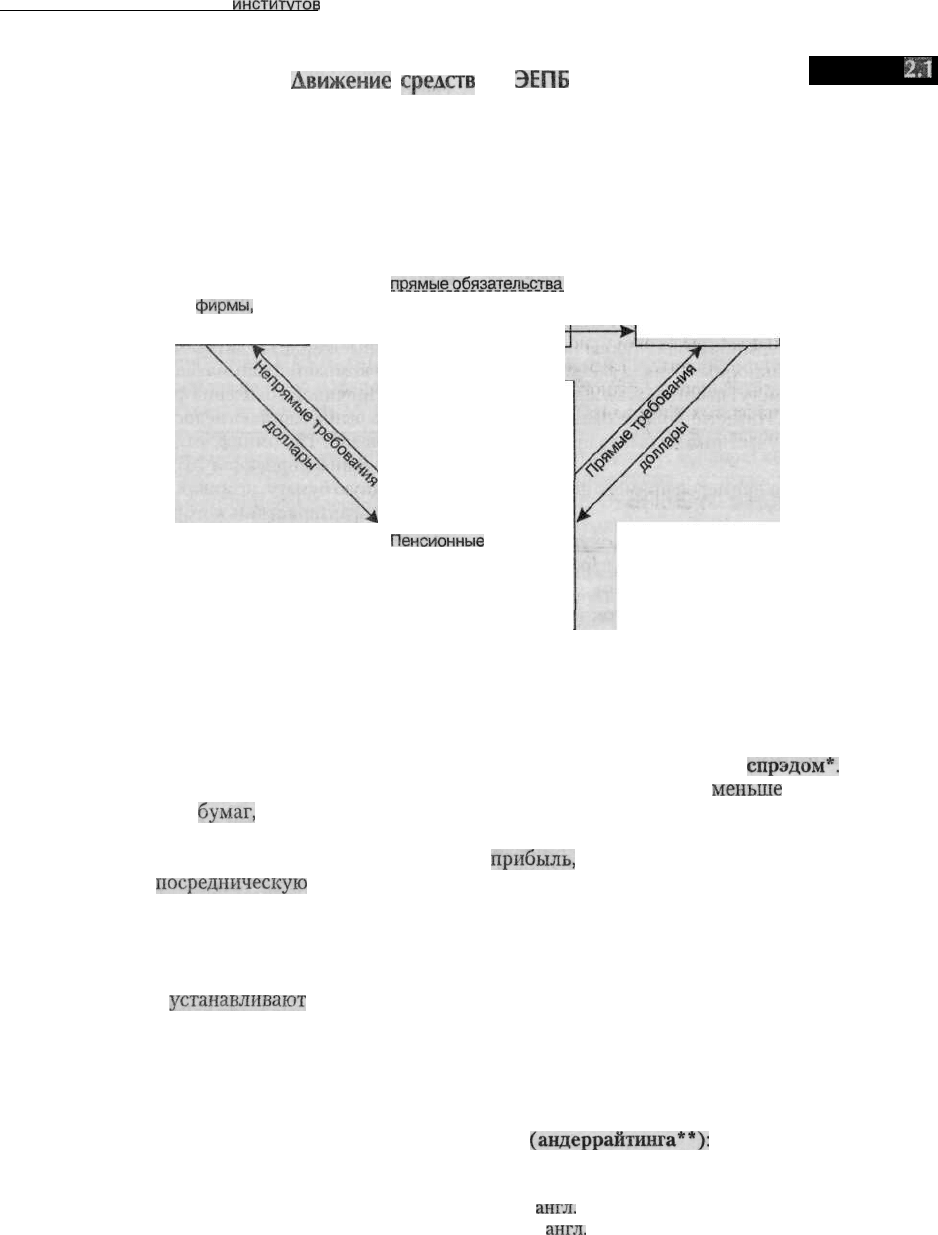

Процесс перехода первичных требований от

ЭЕПБ к ЭЕДБ посредством прямого финансиро-

вания показан в верхней части схемы, приведен-

ной в примере

2.1.

Рассмотрим некоторые инсти-

туциональные соглашения, способствующие

движению капитала на рынках прямых кредитов.

Частное размещение. Самый простой способ

перевода средств от ЭЕПБ к ЭЕДБ называется

частным размещением. При его реализации

ЭЕДБ, например некая фирма, продает весь вы-

пуск ценных бумаг одному крупному институци-

ональному инвестору или группе мелких. Пре-

имуществами частного размещения по сравнению

с публичным предложением являются высокая

скорость инвестирования средств, низкие издер-

жки обращения

(трансакционные

издержки) и

отсутствие необходимости регистрировать эмис-

сию в Комиссии по ценным бумагам и биржам*.

Брокеры и дилеры. Для облегчения поиска вза-

имно заинтересованных продавцов и покупателей

* Securities and

Exchange

Comission

(SEC).

Глава 2. Обзор финансовых

институтов

43

Движение

средств

от

ЭЕПБ

к ЭЕАБ

Пример

2Л

Рынок прямых

кредитов

ЭЕПБ

(домашние

хозяйства,

фирмы,

государство)

Рынок опосредованного

кредитования

Прямое

финансирование

(частное размещение,

брокеры, дилеры,

инвестиционные

банки)

пдя_м^1е_обязателыз_тв_а.

Опосредованное

финансирование

Коммерческие банки

Сбережения и ссуды

Взаимосберегательные

банки

Кредитные союзы

Страховые компании

Пенсионные

фонды

Финансовые компании

Паевые фонды

Инвестиционные фонды

денежного рынка

ЭЕПБ

(домашние

хозяйства,

фирмы,

государство)

Рынок прямых

кредитов

на рынке денег работает большое число специали-

стов — брокеров и дилеров. Брокеры не покупают и

не продают ценных

бумаг,

они лишь исполняют

указания своих клиентов на проведение подоб-

ных сделок по наиболее выгодным ценам, т. е. вы-

полняют чисто

посредническую

функцию, сводя

вместе продавца в лице ЭЕДБ и покупателя в лице

ЭЕПБ. Доход брокера от сделки определяется ве-

личиной комиссионного вознаграждения.

Основной функцией дилеров является «созда-

ние рынка». Они

устанавливают

перечень ценных

бумаг, которые они хотели бы продать или купить

по определенной цене. Например, дилер, занима-

ющийся акциями IBM, может покупать их у од-

них инвесторов по $ 80, а продавать другим по

$ 81,5. Ценой спроса при этом является наивыс-

шая цена, предлагаемая дилером при покупке цен-

ной бумаги ($ 80); а ценой предложения — самая

низкая цена, по которой он готов ее продать

($ 81,5). Валовой доход дилера ($ 1,5) определя-

ется разницей между ценой спроса и ценой пред-

ложения, называемой также

спрэдом*.

Разумеет-

ся, чистый доход дилера

меньше

валового на сум-

му расходов на приобретение, хранение и прода-

жу ценных бумаг. Разумеется, дилер получает

прибыль,

если стоимость ценных бумаг, которы-

ми он владеет в данный момент, увеличивается.

Многие дилеры действуют также в качестве бро-

керов и обычно специализируются на определен-

ном сегменте рынка.

Инвестиционные банки. Еще одним участни-

ком рынка прямых кредитов являются инвести-

ционные банки. Они помогают осуществлять пер-

вичное размещение финансовых требований. Их

важная экономическая функция заключается так-

же в том, что они снижают эмиссионный риск пу-

тем так называемого гарантированного размеще-

ния

(андеррайтинга**):

инвестиционные банки

выкупают весь выпуск акций или облигаций

* От

англ,

spread — размах.

** От

англ,

underwrite — гарантировать.

44

Часть

1.

Финансовая система

ЭЕДБ по фиксированной цене, а затем перепро-

дают

эти

ценные бумаги отдельным инвесторам.

Валовой доход

инвестиционного

банка (валовой

доход андеррайтера) определяется разницей

между ценами первичной

покупки

и последую-

щей продажи ценных бумаг. Инвестиционные бан-

ки оказывают также и другие услуги, например

помощь в составлении проспекта эмиссии и вы-

боре оптимального момента выхода на рынок, а

также консультирование эмитента. Эмитенты,

которые нечасто выходят на рынок прямого фи-

нансирования или столкнулись со сложными фи-

нансовыми сделками, находят такую помощь со

стороны инвестиционных банков весьма ценной.

Кроме того, они могут

действовать

в качестве бро-

керов и дилеров. Инвестиционные банки являют-

ся важнейшими участниками рынка прямых кре-

дитов.

Вот несколько примеров прямого финансиро-

вания:

1. Домашнее хозяйство (ЭЕПБ) покупает акции

компании

ЛГ&Т(ЭЕДБ)

у брокера, чья фир-

ма выкупила весь объем эмиссии.

2. Компания, имеющая избыток наличных

средств (ЭЕПБ), приобретает коммерческие

бумаги непосредственно у General Motors

Acceptance Corporation (ЭЕДБ).

3. Коммерческий банк (ЭЕПБ) приобретает у

брокера облигации штата

Нью-Гэмншир,

до-

ход по которым не облагается налогом.

Финансовое посредничество

До сих пор мы рассматривали непосредственное

движение средств от ЭЕПБ к ЭЕДБ. Однако с

функционированием рынков прямых кредитов

связаны определенные трудности. Поскольку все

эти рынки являются крупнооптовыми, то

номи-

налы продаваемых на них ценных бумаг очень вы-

соки (не менее $ 1 000 000), что существенно

ограничивает круг покупателей. Другая

проблема

состоит в том, что ЭЕДБ должна

найти

ЭЕПБ.

которая захочет и сможет

купить

ее первичные

финансовые требования с предлагаемыми харак-

теристиками. Если в процессе участвуют финан-

совые посредники, то переход денежных средств

от ЭЕПБ к ЭЕДБ может быть и непрямым, или

опосредованным. Финансовые

посредники

пре-

образуют финансовые требования таким обра-

зом, что те становятся более привлекательными

для конечного инвестора. К финансовым посред-

никам относятся, например, коммерческие и сбе-

регательные банки, кредитные союзы, пенсионные

фонды и компании, занимающиеся страхованием

жизни. Причиной появления финансовых посред-

ников на рынке явились недостатки прямого фи-

нансирования. Напомним, что для осуществления

прямого финансирования ЭЕДБ должна выпус-

тить ценную бумагу, номинал, срок погашения и

другие характеристики которой точно соответ-

ствовали бы запросам ЭЕПБ. До тех пор пока не

произойдет обоюдного

удовлетворения

требова-

ний сторон, перемещения средств между ними не

произойдет. Например, домашнее хозяйство, ско-

пившее за шесть месяцев $ 400, вряд ли

проявит

интерес к облигациям с номиналом в 8 5000 и

двадцатилетним сроком погашения.

Задачей финансовых посредников и является

преодоление подобных затруднений во взаимодей-

ствии между кредитором (ЭЕПБ) и заемщиком

(ЭЕДБ). Они покупают у ЭЕДБ прямые требова-

ния и преобразуют их в непрямые, имеющие дру-

гие характеристики (срок погашения, номинал),

которые и продают затем ЭЕПБ. Процесс такой

трансформации носит название

посредничества.

Фирмы, специализирующиеся на этом виде дея-

тельности, называются финансовыми посредника-

ми или

финансовыми

институтами. Как

изменит-

ся баланс участников рынка после

проведении

операции финансового посредничества

см.

в

таи.!.

1.

1

Таблица

Т

ЭЕПБ

Активы

Пассивы

- /Деньги

+

Непрямое

требование

Финансовый посредник

Активы Пассивы

+ Прямое

+

Непрямое

требование требование

ЭЕДБ

Активы

Пассивы

+ Деньги + Прямое

требование

1

Глава 2. Обзор финансовых

институтов

45

Обратите

внимание на то, что баланс финансо-

вого

посредника

определяется только финансовы-

ми требованиями: непрямые (вторичные) требо-

вания являются источником его средств

(отражаются в пассивах), а привлеченные ресур-

сы идут на приобретение прямых (первичных) тре-

бований (отражаются в активах). Заметьте также,

что при опосредованном финансировании в акти-

ве ЭЕПБ содержатся требования не к ЭЕДБ, как

при прямом финансировании, а к финансовому

посреднику. Рынок опосредованного кредитова-

ния имеет все черты розничного рынка, а непря-

мые финансовые требования нередко получают

собственные названия — счета НАУ *, сберегатель-

ные счета или паи фондов денежного рынка.

В нижней части схемы из примера

2.1

показано

движение средств на рынке опосредованного кре-

дитования и перечислены основные финансовые

посредники.

Приведем несколько примеров операций с уча-

стием финансовых посредников:

1. Домашнее хозяйство (ЭЕПБ) хранит времен-

но свободные средства на сберегательных сче-

тах

ссудно-сберегателыюй

ассоциации (фи-

нансового посредника), которая, в свою

очередь, предоставила ипотечный кредит дру-

гому домашнему хозяйству (ЭЕДБ).

2. Домашнее хозяйство (ЭЕПБ) приобретает по-

лис страхования жизни, а страховая компания

(финансовый посредник) инвестирует полу-

ченные от его продажи средства в облигации

третьей фирмы (ЭЕДБ).

3. Фирма (ЭЕПБ) приобретает бумаги компании

потребительского кредита (финансового по-

средника), которая предоставляет ссуду дру-

гому домашнему хозяйству (ЭЕДБ).

Проверьтесебя

1. Кто обычно приобретает финансовые требова-

ния — ЭЕДБ или ЭЕПБ?

2. Каким образом финансовое требование может

одновременно относиться и к активам, и к пас-

сивам?

3. В чем заключаются

недостатки

прямого фи-

нансирования, которые делают непрямое фи-

нансирование более привлекательной альтер-

нативой?

Положительные стороны

финансового посредничества

Финансовыми посредниками являются фирмы,

которые покупают и продают особые «финансо-

вые продукты». Они покупают, например, ссуды

предприятиям, потребительские кредиты с пога-

шением в рассрочку, корпоративные облигации,

обыкновенные акции и государственные облига-

ции у ЭЕДБ. Эти финансовые требования имеют

характеристики, которые отвечают потребностям

выпустившей их ЭЕДБ. Финансовые посредни-

ки финансируют покупку этих требований за счет

продажи других финансовых требований — теку-

щих счетов, сберегательных счетов, счетов НАУ,

страховых полисов, акций пенсионных и паевых

фондов. Эти финансовые требования, выпускае-

мые ими, должны быть, по определению, привле-

кательными и для ЭЕПБ, и для ЭЕДБ. Если бы

это правило не выполнялось, институт финансо-

вых посредников просто перестал бы существо-

вать. Финансовые посредники создают свои «фи-

нансовые продукты» во всех сферах, где они могут

рассчитывать реализовать их по ценам, которые

покроют издержки выпуска и принесут им при-

быль.

Перед любой компанией, которая решила бы

оказывать

те

же услуги, что и финансовый посред-

ник, у последнего есть три преимущества. Во-пер-

вых, благодаря своей специализации он осуще-

ствляет сделки в таких объемах, при которых

достигается экономия за счет эффекта масшта-

* В 1933 году Конгресс США законодательно запретил выплату процента по чековым депозитам, полагая, что

жесткая

конкуренция

между банками за вкладчиков ослабляет банковскую систему в целом. Поэтому в американ-

ской банковской практике вкладами до востребования называют денежные средства на счетах коммерческих

банков,

которыми вкладчик может распорядиться в любое время

(например

выписав чек), но по которым банки не

начисляют процента и не выплачивают дохода. Запрет привел к появлению новых видов банковских услуг, в том

числе и обращающихся приказов об изъятии ( negotiable orders

ofwithdrawal-NOW),

а

НАУ-счета

- это счета по

вкладам, против которых выставляются эти приказы (сберегательные вклады, по которым выплачивается доход).

Так как вкладчик может использовать их для расчетов по своим текущим обязательствам, то их наравне со

вкладами до востребования относят к чековым депозитам.

46

Часть

1.

Финансовая система

ба. Другими словами, за счет большого числа сде-

лок и использования специального офисного обо-

рудования он может существенно снизить вели-

чину постоянных издержек на одну операцию.

Во-вторых, финансовые посредники достигают

экономии на

трансакционных

издержках (издер-

жках, связанных с поиском необходимой инфор-

мации): тому, кто хочет предоставить ссуду заем-

щику напрямую, поиск информации обычно

обходится дороже. Наконец, в-третьих, финансо-

вые посредники могут располагать

важными

све-

дениями, нередко деликатного свойства, о финан-

совом состоянии заемщика. Им легче установить,

достоверна ли предоставленная заемщиком ин-

формация, поскольку они многое знают о лично-

сти получателя

ссуды,

истории его бизнеса и по-

следних сделках.

Виды услуг финансовых посредников

В силу рассмотренных выше причин финансовые

посредники часто предлагают «финансовый про-

дукт» по меньшей цене, чем индивидуальные уча-

стники рынка. В

противном

случае индивидуаль-

ным участникам рынка выгоднее самим создавать

свой «финансовый продукт» и выходить с ним на

рынок прямых кредитов. Поэтому финансовые

посредники существуют благодаря тому, что при

создании многих «финансовых продуктов» в ма-

лых количествах величина издержек на соверше-

ние сделок оказывается слишком высокой. Если

же эти издержки относительно невысоки или

если потребность в данном «продукте» возникает

часто, что позволяет сократить их за счет эффек-

та масштаба, то индивидуальный участник рынка

сможет сам заниматься его созданием.

При создании «финансового продукта» посред-

ники оказывают четыре основных вида услуг.

1. Дробление суммы займа. Обязательства, вы-

пускаемые финансовыми посредниками, могут

иметь различные номиналы — от одного дол-

лара до многих миллионов. Это становится

возможным благодаря тому, что посредник

объединяет средства многих вкладчиков и ин-

вестирует их впоследствии в прямые требова-

ния различного достоинства. Такая услуга осо-

бенно важна для мелких вкладчиков, не

имеющих достаточных сумм для самостоя-

тельного выхода на рынки прямых кредитов.

2. Перевод одной национальной валюты в дру-

гую. Многие американские компании экспор-

тируют товары и услуги в другие страны, но

немногие люди, живущие в

США,

готовы фи-

нансировать зарубежную деятельность этих

компаний через покупку прямых финансовых

требований, оформленных в иностранной

валюте. Финансовые посредники помогают

финансировать мировую экспансию амери-

канских корпораций при помощи покупки фи-

нансовых требований, выставленных в одной

национальной валюте, и продажи требований,

номинированных в других валютах.

3. Установление гибкой системы сроков погаше-

ния. Финансовые посредники выпускают цен-

ные бумаги с широким диапазоном сроков по-

гашения — от 1

дня

до 30 лет. Срок погашения

вторичных требований устанавливается с уче-

том интересов ЭЕПБ (он обычно короче срока

погашения прямых требований ЭЕДБ). На-

пример,

средства

ссудно-сберегательных

ассо-

циаций формируются за счет вкладов на сбе-

регательных счетах и продажи сберегательных

сертификатов, а инвестируются в долгосроч-

ные потребительские ипотечные ссуды.

4. Диверсификация риска неплатежа. Благода-

ря тому, что активы финансовых посредни-

ков формируются из разнообразных (выпус-

каемых различными ЭЕДБ) требований, они

получают возможность более равномерно

распределять риск по собственным ценным

бумагам. Если колебания цен различных со-

ставляющих портфеля мало связаны между

собой, то его стоимость будет достаточно ста-

бильной

1

.

Диверсификация портфеля являет-

ся отражением мнения о том, что «не следует

класть все яйца в одну корзину», где они мог-

Предел, до которого диверсификация может

снизить

рискованность портфеля, зависит от того, как связаны

между собой доходы по отдельным видам

входящих

в него ценных бумаг: чем слабее корреляция между ними, тем

эффективнее

будет ее

проведение.

Например,

если две ценные бумаги имеют одинаковую норму прибыли и

степень

риска, то

привлекательнее

будет та, у которой эти параметры меньше коррелируют с аналогичными

параметрами

остальных бумаг портфеля. Возможно также, что менее доходная ценная бумага лучше дополнит данный

порт-

фель,

чем

более доходная, если значения основных

показателей

менее

доходной

ценной

бумаги будут слабее связа-

ны с

соответствующими

значениями для других бумаг

данного

портфеля, — Прим. автора.

Глава 2. Обзор финансовых

институтов

47

ли бы «разбиться» все одновременно. Напри-

мер, если портфель составлен из разных бу-

маг и эмитент одной из них окажется непла-

тежеспособным, то общая доходность

портфеля пострадает незначительно. Однако

инвесторы, вложившие в эту ценную бумагу

все свои средства, понесут значительные

убытки.

5. Обеспечение ликвидности. У большинства

потребителей момент получения доходов

редко совпадает с моментом возникновения

потребности в деньгах. По этой причине боль-

шинство экономических субъектов предпо-

читают держать часть активов, имеющих низ-

кие

трансакционные

издержки,

в удобной для

перевода в денежные средства форме. Мно-

гие «финансовые продукты», создаваемые по-

средниками, высоколиквидны. Например,

чековый счет позволяет потребителю приоб-

ретать активы или оплачивать задолженнос-

ти с минимальными

трансакционными

издер-

жками.

Таким

образом,

параметры выпускаемых фи-

нансовыми посредниками непрямых требований

разрабатываются с учетом интересов ЭЕДБ.

Обычно посредники специализируются на одном

или нескольких типах услуг, служащих источни-

ками их доходов: (1) дроблении номинала, (2)

снижении риска инвестирования, (3) установле-

нии приемлемых сроков погашения, (4) повыше-

нии ликвидности.

ЭЕПБ

и ЭЕДБ, в свою очередь,

готовы оплачивать эти услуги до тех пор, пока их

стоимость не превысит издержек операций на

рынке прямых кредитов.

ЭЕДБ и ЭЕПБ делают свой выбор между рын-

ком прямых кредитов и рынком опосредованного

кредитования в зависимости от

того,

какой из

них лучше

подходит

для достижения их целей.

Обычно потребители, осуществляющие на рынке

операции на небольшие суммы (розничные сдел-

ки), считают, что взаимодействие с посредника-

ми сопряжено для них с меньшими издержками.

Напротив, экономические субъекты, совершаю-

щие операции на крупные суммы (оптовые сдел-

ки), могут переходить с одного рынка на другой в

зависимости от того, где предлагается более вы-

годная процентная ставка

'.

Например, многие

К оптовым обычно относят сделки, стоимость кото-

рых составляет $ 1 млн и более. — Прим автора.

крупные фирмы берут ссуды при посредничестве

коммерческих банков и в то же время размещают

займы на рынке прямых кредитов, продавая свои

ценные бумаги.

Проверьтесебя

1. Почему дробление суммы займа является важ-

ной посреднической услугой с точки зрения

рядового домашнего хозяйства?

2. Какими могли бы быть предпосылки для ин-

вестирования в такие проекты, как строитель-

ство нефтеперерабатывающего завода или

фабрики по производству телефонного кабе-

ля, если финансовые посредники не изъявили

желания

вкладывать

в них деньги на длитель-

ный период?

3. Почему экономия, обусловленная эффектом

масштаба, так важна для жизнеспособности и

прибыльности финансовых посредников?

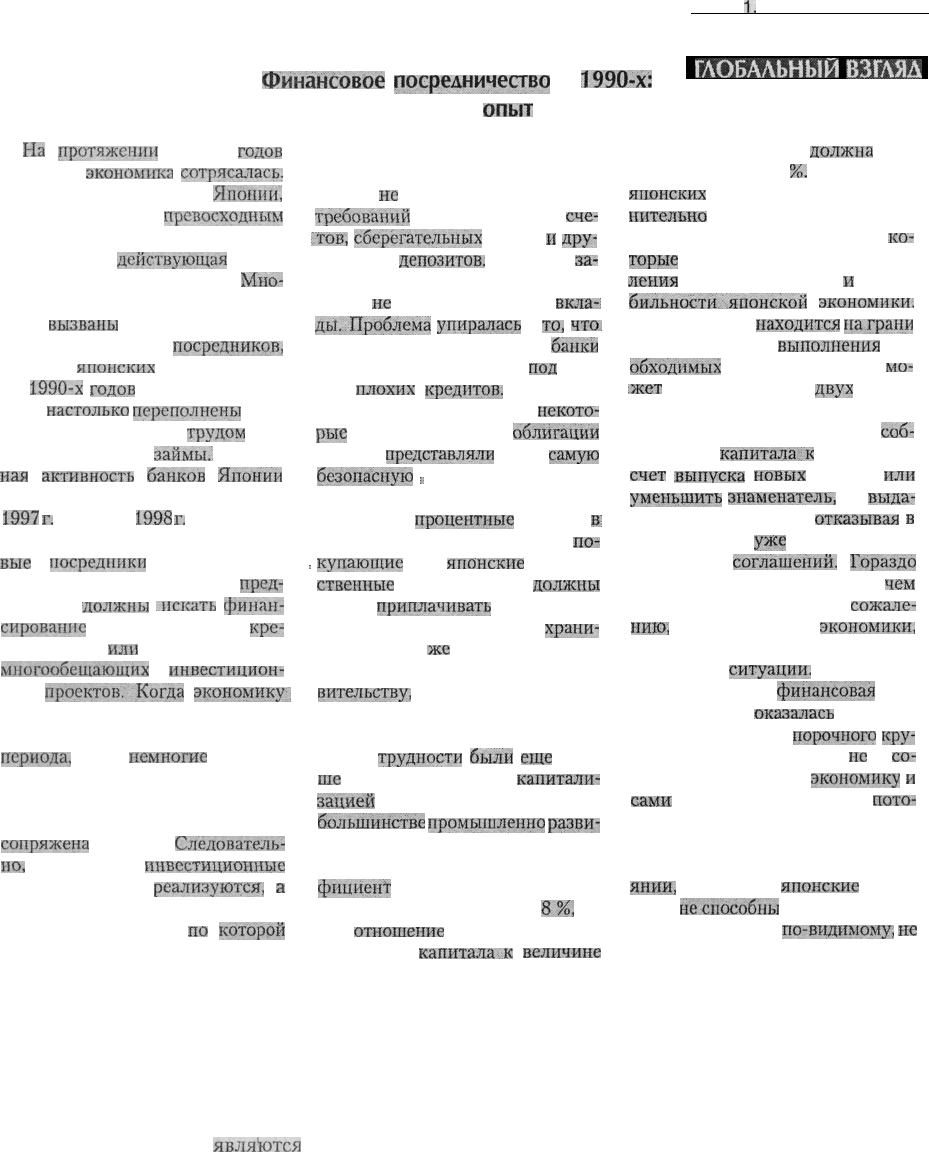

Типы финансовых посредников

В современной экономике существуют различные

типы финансовых посредников. Несмотря на не-

которые отличия друг от друга, все они выполня-

ют одну общую функцию: приобретают финансо-

вые требования ЭЕДБ и продают ЭЕПБ

собственные финансовые требования, имеющие

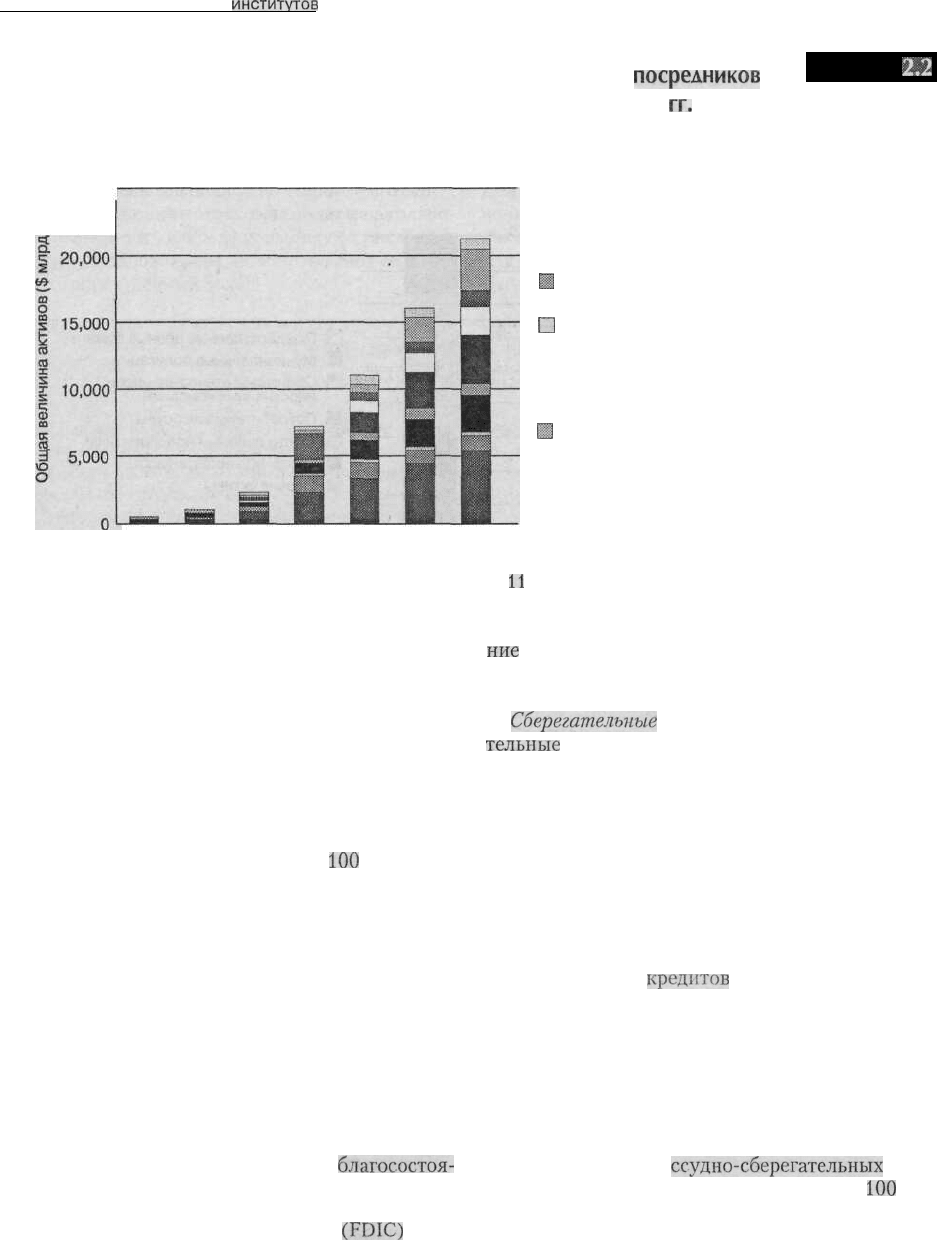

другой набор параметров. В примере 2.2 перечис-

лены основные типы

финансовых

посредников,

действующих на фондовом и денежном рынке

США, и приведены данные по их развитию с

1955

по 1998 г. В течение этого периода активы всех

финансовых посредников увеличивались ежегод-

но в среднем на 13

%,

в то время как аналогичный

показатель для экономики в целом составлял

лишь 8 %. Такой прогресс в их развитии объясня-

ется как ростом объемов эмиссии вторичных (не-

прямых) требований, так и увеличением доли де-

нежных потоков, направляемых на рынок

опосредованного кредитования, а также огром-

ным богатством, созданным американской эконо-

микой в последние годы.

Финансовые посредники представлены

(1)

уч-

реждениями депозитного типа, (2) договорными

сберегательными учреждениями, (3) инвестици-

онными фондами и (4) другими видами

финан-

совых организаций.

48

Часть

1.

Финансовая система

Финансовое

посредничество

в

1990-х:

Японский

опыт

[ЛОБАЛЬНЫИ

ВЗГЛЯД

На

протяжении

1990-х

годов

японская

экономики

сотрясалась.

К несчастью для народи

Японии,

эта страна стала

превосходным

примером той важности, которую

имеет хорошо

действующая

систе-

ма финансовых посредников.

Мно-

гие из экономических бед страны

были

вылваиы

неудачной деятель-

ностью финансовых

посредников,

особенно

японских

банков. К кон-

цу

1990-х

годов

японские банки

были

настолько

переполнены

пло-

хими кредитами, что с

трудом

пре-

доставляли новые

займы.

Кредит-

ная

активность

банков

Японии

сократилась почти на 5 % с конца

1997

г.

до конца

1998

г.

Когда банки и другие финансо-

вые

посредники

не способны

предоставить новые кредиты,

пред-

приятия

должны

.искать

финан-

сирование

па рынках прямого

кре-

дитования

или

отказаться от

многообещающих

инвестицион-

ных

проектов/Когда

экономику,

лихорадит, как это было в Японии

па протяжении рассматриваемого

периода,

лишь

немногие

инвесто-

ры стремятся приобретать прямые

финансовые обязательства пред-

приятий, деятельность которых

сопряжена

с риском.

Следователь-

но,

обещающие

инвестиционные

возможности не

реализуются,

а

экономика слабеет.

Одна из причин,

по

которой

японские банки были не в состоя-

нии кредитовать экономику в конце

этого десятилетия, состоит в том,

что они

не

выпускали финансовых

требований

в форме чековых

сче-

;тов,

сберегательных

счетов

и

дру-

гих видов

депозитов.

Проблема

за-

ключалась не. в том, что японские

банки

не

хотели принимать

вкла-

:

ды.Проблема

упиралась

в

то,

что.

вкладчики боялись того, что

банки

могли бы обанкротиться

под

гру-

зом

плохих

кредитов.

Ситуация

была настолько плоха, что

некото-

рые

государственные

облигации

которые

представляли

собой

самую

безопасную

;

.

гавань для многих

японских инвесторов, имели отри-

цательные

процентные

ставки

в;

конце 1998 года. То есть люди,

по-

:

купающие

эти

японские

государ-

ственные

ценные бумаги,

должны

были

приплачивать

японскому

правительству за то, что оно

храни-

ло для них их

же

собственные день-

га! Представьте себе, платить пра-

вительству,

чтобы оно хранило для

вас ваши деньги, вместо того чтобы

положить их в местный банк.

Эти

трудности

были

еще

боль-

ше

усугублены слабой

капитали-

зацией

многих японских банков. В

большинстве

нромышлешю

разви-

тых стран мира международные

банки должны поддерживать коэф-

фициент

достаточности собствен-

ного капитала на уровне

8%,

то

есть

отношение

их совокупного ак-

ционерного

капитала:к

величине

совокупных активов

должна

рав-

няться минимум 8

%.

Для многих

японских

банков оказалось затруд-

нительно

выполнить подобные

требования из-за тех убытков,

ко-

торые

они понесли из-за предостав-

ления

плохих кредитов

и

песта- .

бильностияпонской

экономики.

Банк, который

находится

награни

банкротства, для

выполнения

не-

обходимых

требований обычно

мо-

:жст

выбрать один из

двух

путей.

Он

может

или

увеличить

числи-

тель в показателе отношения

соб-

ственного

капитала^к

активам за

счет

выпуска

новых

акций,

или

уменьшить

знаменатель,

не

выда-

вая новых кредитов и

отказывая

в

пролонгации

уже

заключенных

кредитных

соглашений,

Гораздо

легче уменьшить знаменатель,

чем

увеличить числитель. К

сожале-

нию,

для японской

экономики,

многие японские банки оказались

в подобной

ситуации.

Очевидно, что

финансовая

сис-

тема Японии

оказалась

в конце

1990-х годов внутри

по[ючиого

кру-

та. Японские банки были

не

в

со-

стоянии кредитовать

экономику

и

сами

не хотели этого делать,

пото-

му что экономика страны боролась

за выживание, а японская экономи-

ка оказалась в нестабильном состо-

янии,

потому что

японские

банки

были

неспособны

и не желали вы-

давать кредиты. И,

по-видимому,

не

собирается улучшаться. .

Учреждения депозитного типа

Наиболее распространенными финансовыми по-

средниками являются учреждения депозитного

типа. Значительная часть населения весьма часто

пользуется их услугами. Источником средств де-

позитных учреждений

является

вклады на раз-

личных чековых и сберегательных счетах; привле-

ченные средства используются для выдачи

потребительских и ипотечных кредитов, а также

ссуд фирмам. Выплату дохода по депозитным сче-

там обычно гарантируют одна или несколько стра-

ховых компаний, гарантом надежности которых

выступает государство. Риск потери вложенной

суммы сводится, таким образом, практически к

нулю. Средства на этих депозитах обладают вы-

сокой ликвидностью, так как обычно могут быть

изъяты по первому требованию. Направления ис-

пользования средств, привлекаемых финансовы-

ми посредниками депозитного типа, показаны в

примере 2.3.

Глава 2. Обзор финансовых

институтов

49

Показатели развития основных финансовых

посредников

в американской экономике в 1955-1998

гг.

Активы финансовых посредников росли на 13 % в год в период с 1955 по 1998 гг.

25,000

Пример

2.2

[3 Финансовые компании

Н

Паевые фонды

Н Взаимные фонды денежного рынка

П

Местные государственные пенсионные фонды

I Частные пенсионные фонды

Ш Компании по страхованию убытков в

результате непредвиденных событий

• Компании по страхованию жизни

Щ

Кредитные союзы

Ш Сберегательные институты

Щ Коммерческие банки

1955 1965 1975 1985 1990 1995 1998

Источник: Совет управляющих ФРС, Z. 1 Statistical release.

11

декабря 1998 г.

Коммерческие банки. Коммерческие банки, яв-

ляясь самой многочисленной группой финансо-

вых посредников, предлагают самый широкий

спектр услуг по приему средств и предоставлению

ссуд. В конце 1998 года финансовые активы ком-

мерческих банков составляли более $ 5,5 трилли-

онов. Пассивы КБ образуются за счет разнообраз-

ных чековых и сберегательных счетов и вкладов

до востребования. Большинство банковских де-

позитов страхуются на сумму до $

100

000. Феде-

ральной корпорацией по страхованию депозитов

(ФКСД)*, что практически исключает для

вкладчиков риск невозврата вложенной суммы.

Активы коммерческих банков формируются из

ссуд, выдаваемых потребителям, фирмам и госу-

дарственным учреждениям различных уровней.

Многие коммерческие банки занимаются лизин-

говыми операциями, оказывают услуги по дове-

рительному управлению активами и гарантиро-

ванному размещению некоторых видов ценных

бумаг. В силу важности своей роли в функциони-

ровании денежно-кредитной системы государ-

ства, а также заметного влияния на

благосостоя-

* Federal Deposit Insurance Corporation

(FDIC)

ние

регионов, в которых они расположены, ком-

мерческие банки подвергаются наиболее жестко-

му государственному контролю.

Сберегательные

институты. Ссудносберега-

тельные

ассоциации и взаимные сберегательные

банки являются специализированными финансо-

выми институтами; основными источниками их

средств являются счета НАУ, сберегательные

вклады и разнообразные срочные потребитель-

ские депозиты. Полученные средства они направ-

ляют на приобретение долгосрочных закладных на

недвижимость и потому являются главным ипо-

течным кредитором населения. В дополнение к

этому сегодня они выдают определенное число

потребительских

кредитов

и ссуд деловым пред-

приятиям. Сберегательные институты специали-

зируются на посредничестве в области изменения

сроков погашения финансовых обязательств и их

величины, потому что они берут в долг небольшие

суммы денег на короткие сроки при помощи теку-

щих и сберегательных счетов, а затем ссужают их

на длительный срок под обеспечение в виде недви-

жимости. Депозиты

ссудно-сберегательных

ассо-

циаций страхуются ФКСД на сумму до $

100

000

или по программе государственного страхования

вкладов.