Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

50

Часть

1.

Финансовая система

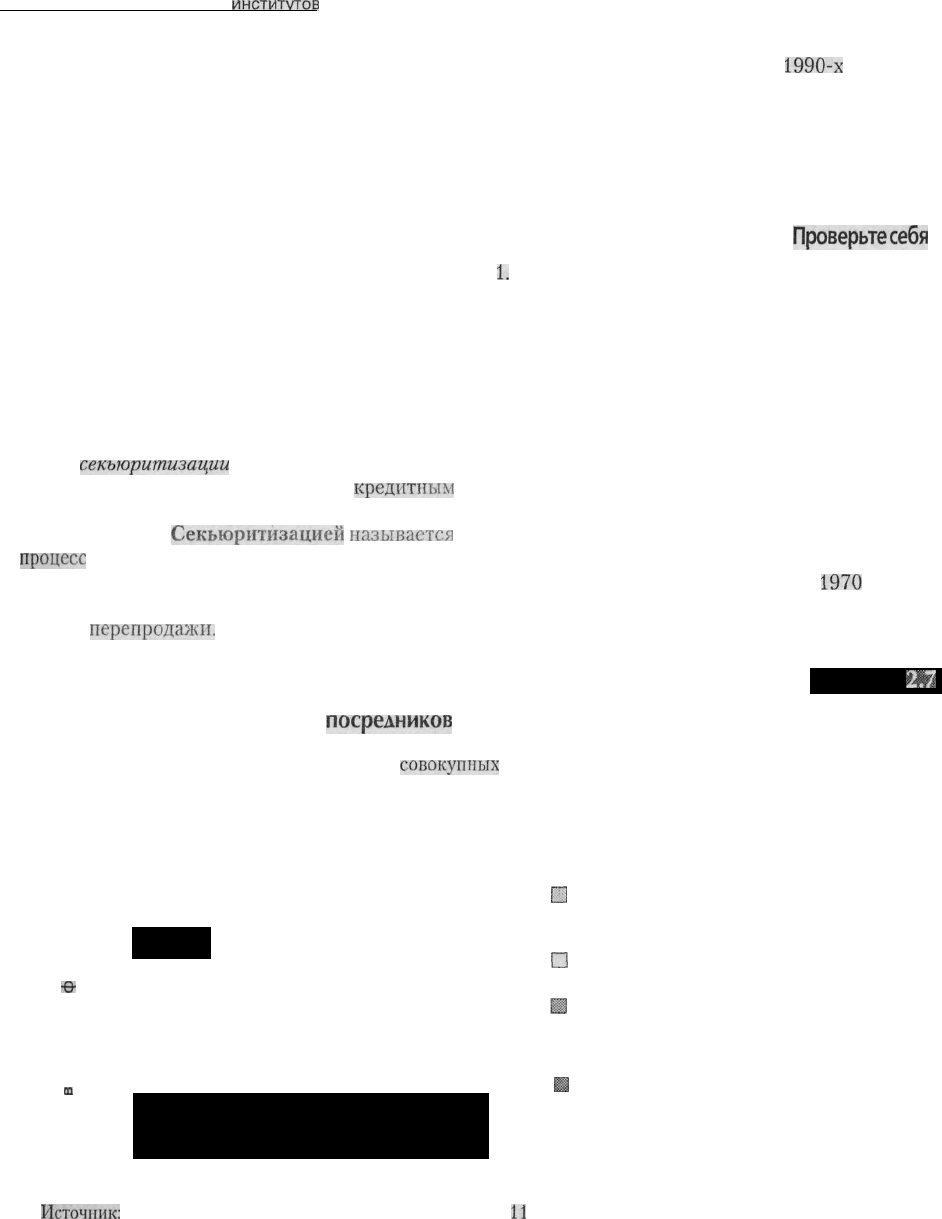

Основные вилы активов финансовых

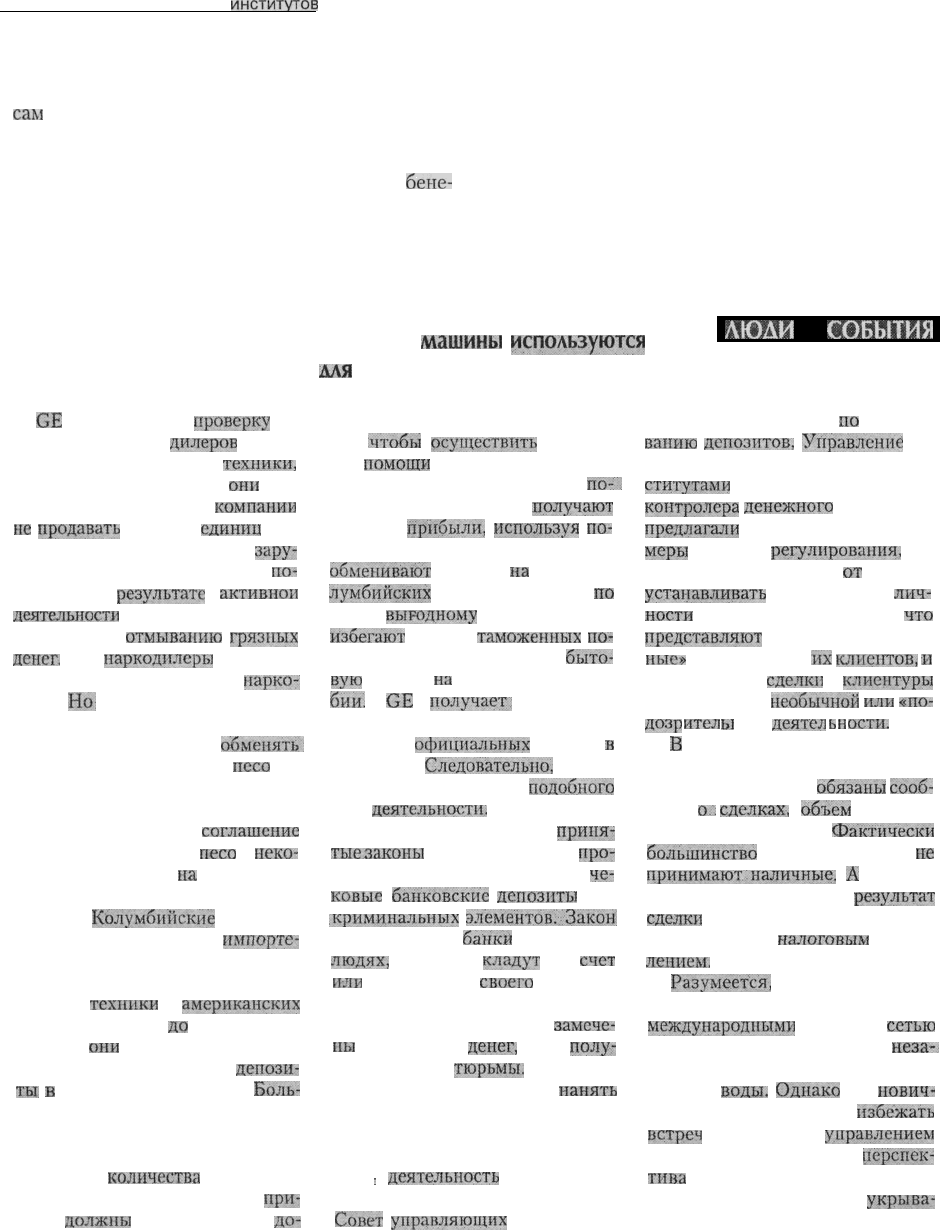

посредников

депозитного типа (по состоянию на 1998г.)

Пример

2,4$

КБ — коммерческие банки, СИ — сберегательные институты, КС — кредитные союзы.

Типы активов, которыми владеют депозитные учреждения, различны из-за ограничений деятельности и

налогового статуса.

D

Государственные ценные бумаги

В Муниципальные облигации

П

Облигации отечественных и

иностранных компаний

В Потребительские ссуды

И

Ссуды деловым предприятиям

• Ссуды под недвижимость

1! Прочие активы

КС

Источник: Сонет управляющих ФРС, Z. 1 Statistical release.

11

декабря 1998 г.

Кредитные союзы. Кредитные союзы представ-

ляют собой небольшие некоммерческие объеди-

нения потребителей. Владельцами таких учреж-

дений являются исключительно их члены.

Обязательства кредитных союзов в основном

формируются из чековых счетов (паев) и сбере-

гательных счетов (паевых счетов). Свои средства

кредитные союзы почти целиком вкладывают в

краткосрочные потребительские ссуды, погашае-

мые в рассрочку. Счета кредитных союзов стра-

хуются государством на сумму до $ 100 000.

Кредитные союзы создаются потребителями,

удовлетворяющими определенным общим требо-

ваниям, например служащими одной фирмы или

членами одного профсоюза. Воспользоваться

услугами союза, открыть в нем сберегательную

книжку или получить ссуду, могут только его пай-

щики. Основное различие в принципах организа-

ции кредитного союза и других депозитных уч-

реждений состоит в требовании взаимного

поручительства его членов и в наличии ограниче-

ний, налагаемых на потребительские кредиты.

Помимо этого, кредитные союзы в силу своей ко-

оперативной природы обычно освобождаются от

уплаты федерального подоходного налога.

Сберегательные учреждения,

действующие на договорной основе

Сберегательные учреждения, действующие на до-

говорной основе, получают средства под долго-

срочные контрактные соглашения и размещают их

на рынке капитала. К посредникам этого типа от-

носятся страховые компании и пенсионные фон-

ды. Эти учреждения отличаются относительно

устойчивым притоком средств от держателей

страховых полисов и владельцев счетов в пенси-

онных фондах, поэтому проблема ликвидности

носит для них второстепенный характер. Страхо-

вые компании и пенсионные фонды инвестируют

средства в долгосрочные ценные бумаги, напри-

мер в облигации, а в некоторых случаях — и в

обычные акции. В примере 2.4 показано, как обыч-

но используются средства этих учреждений.

Компании, занимающиеся страхованием жизни.

Источником средств компаний, занимающихся

Глава 2. Обзор финансовых

институтов

51

страхованием жизни, является продажа страхо-

вых полисов. Страховые суммы по таким поли-

сам

выплачиваются при выходе на пенсию или в

случае преждевременной смерти застрахованно-

го лица. В первом случае страховые выплаты по-

лучает сам владелец полиса, во втором — его

бене-

фициар. Вложения в страховые полисы не только

обеспечивают их владельцу защиту от риска ут-

раты трудоспособности, но и позволяют ему по-

лучать определенный доход.

Поскольку компании, занимающиеся страхо-

ванием жизни, имеют предсказуемый приток и

отток средств, они могут осуществлять инвести-

ции в высокодоходные долгосрочные активы,

например, в акции и облигации третьих фирм.

Деятельность компаний, занимающихся страхо-

ванием жизни, регулируется государством, од-

нако контроль над нею менее строг, чем контроль

над деятельностью других учреждений депозит-

ного типа.

Стиральные

машины

используются

для

отмывания грязных денег

ЛЮДИ

И

СОБЫТИЯ

GE

недавно начала

проверку

от-

четов некоторых из

дилеров

в обла-

сти продажи бытовой

техники,

чтобы удостовериться, что

они

сле-

дуют в русле политики

компании

не

продавать

более 10

единиц

тех-

ники розничным клиентам в

зару-

бежных странах. Эта акция

по-

явилась в

результате

активной

деятельности

колумбийских нарко-

торговцев по

отмыванию

грязных

денег.

Эти

наркоднлсры

получают

в США деньги от продажи

марко-'

тиков:

Но;

колумбийские наркоба-

роны хотели бы получать колум-

бийские песо. Однако

обменять;

полученные доллары на

песо

не

так-то легко. Одно из решений, ко-

торое они нашли, заключается в

том, чтобы заключить

соглашение

об обмене долларов на

песо

с

неко-

торыми нечистыми

на

руку колум-

бийскими импортерами бытовой

техники.

Колумбийские

наркотор-

говцы получают песо, а

импорте-

ры бытовой техники получают не-

обходимые им доллары для

закупки

техники

у

американских

поставщиков. Но

до

того как это

сделать,

они

должны отмыть эти

доллары через небольшие

депози-

ты,

в

американских банках.

Боль-

шинство американских продавцов

бытовой электротехники не прини-

мают платежи с использованием

большого

количества

наличных,

поэтому импортеры бытовых

при-

боров

должны

аккумулировать

до-

статочные средства на своих сче-

тах,

'чтобы

осуществить

закупку

при

помощи

чека.

Однако усилия того стоят,

по-'.

скольку эти импортеры

получают

большие

прибыли,

используя

по-

добные незаконные методы. Они

обменивают

доллары

на

песо у ко-

лумбийских

г наркоторговцев

по

очень

выгодному

курсу, а также

избегают

уплаты

таможенных

по-

шлин, тайком переправляя

быто-

вую

технику

на

территорию Колум-

бии.

GE

получает:

деньги от

подобных сделок, но это делается

за счет их

официальных

дилеров

в

Колумбии.

Следовательно,

компа-

ния начала страдать от

подобного

рода

деятельности.

Дело в том, что недавно

припя-

тыезаконы

очень затруднили

про-

цесс конвертации наличных в

че-

ковые

банковские

депозиты

для

.криминальных

элементов..'Закон.

требует, чтобы

банки

доносили о

людях,

которые

кладут

на

счет

или

снимают со

своего

счета бо-

лее $ 10 000 наличными. Банкиры

или другие липа, которые

замече-

ны

в отмывании

денег,

могут

полу-

чить до 20 лет

тюрьмы.

Но почему бы тогда не

нанять

подставных лиц для открытия сче-

тов в 75 банках и положить на каж-

дый по $ 10 000? Закон считает та-

кую

:

деятельность

уголовным

преступлением. Вдобавок к этому,

Совет

управляющих

ФРС, Феде-

ральная корпорация

по

страхо-

ванию

депозитов.

Управление

по:

надзору за сберегательными ин-

ститутами

и ведомство Главного

контролера

денежного

обращения

предлагали

даже более суровые

меры

в области

регулирования,

ко-

торые бы Требовали

от

банков

устанавливать

идентичность

лич-

ности

клиента, определять,

что

представляют

собой «нормаль-

ные»

операции для

их

клиентов^

и

отслеживать

сделки

клиентуры

для выявления

необычной

пли

«по-

дозр

ител

ы

гой»

деятел

ь

и

ости.

В

таком случае может быть об-

ратиться к рынку акций? Беспо-

лезно: брокеры тоже

обязаны

сооб-

щать

о.,

сделках,

объем

которых

превышает $ 1.0 .000.

Фактически

большинство

брокерских фирм

не

принимают:наличные.

А

если вы

продадите свои акции, то

результат

сделки

будет отражен в форме 1099,

установленной

налоговым

управ-

лением.

Разумеется,

крупные нарко-

дельцы и бывалые преступники с

международными

связями и

сетью

пиццерий для отмывания

неза-

конных доходов легко выходят су-

хими из

воды.

Однако

для

нович-

ков преступного мира

избежать

встреч

и с налоговым

управлением

будет гораздо труднее, а

перспек-

тива

сурового наказания может

свести на пег все выгоды

укрыва-

ния денег.

I

52

Часть

1.

Финансовая система

Гл;

Основные виды активов сберегательных учреждений,

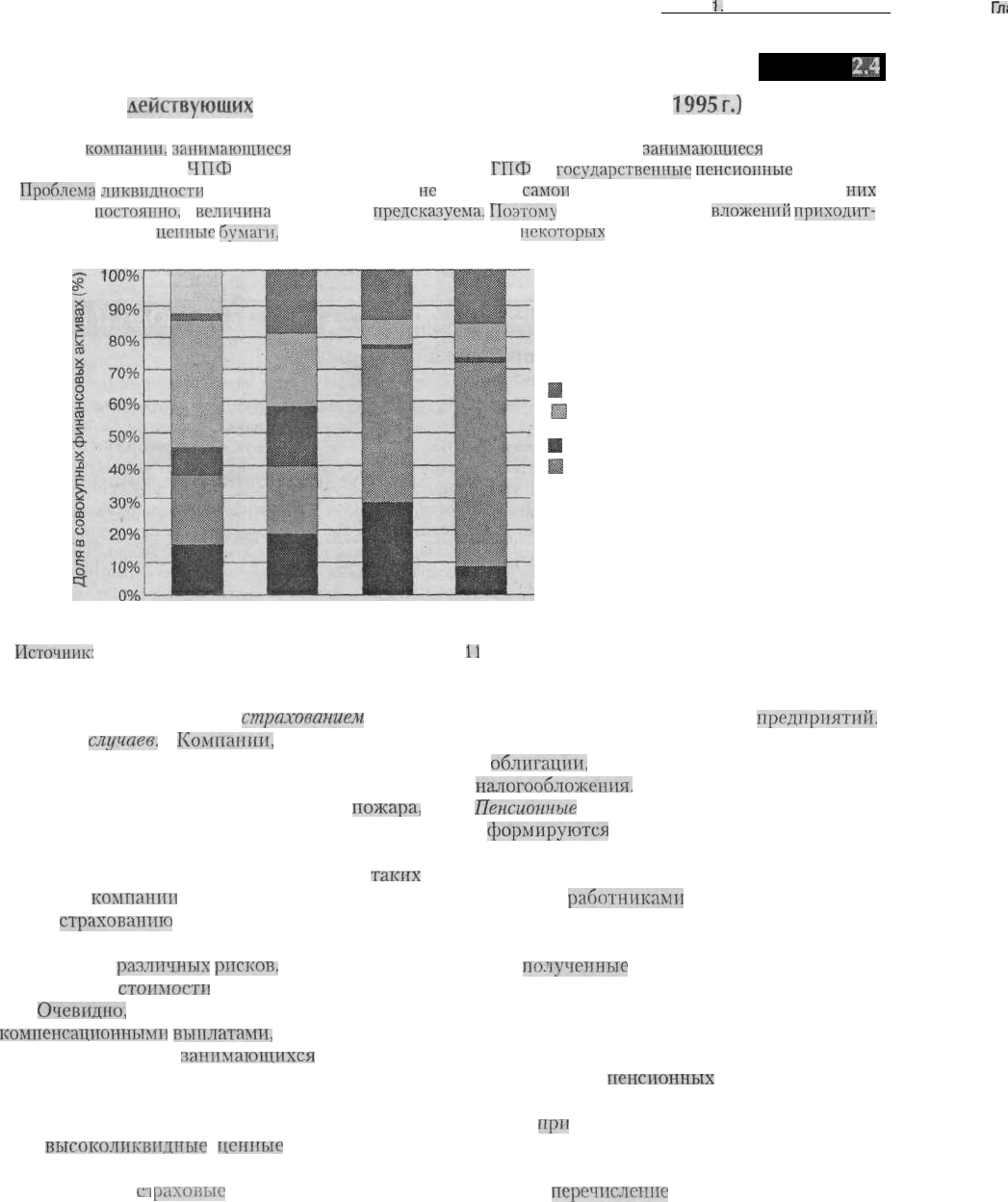

действующих

на договорной основе (по состоянию на

1995г.)

Пример

2,4

КСЖ —

компании,

занимающиеся

страхованием жизни, КСНС — компании,

занимающиеся

страхованием

от несчастных случаев,

ЧИФ

— частные пенсионные фонды,

ГПФ

—

государственные

пенсионные

фонды.

Проблема

ликвидности

для пенсионных фондов

не

является

самой

острой, так как приток средств в

них

происходит

постоянно,

а

величина

оттока легко

предсказуема.

Поэтому

основной объем их

вложений

приходит-

ся на долгосрочные

ценные

бумаги,

в частности на облигации, а в

некоторых

случаях — и на акции компаний.

И Государственные ценные бумаги

Щ

Муниципальные облигации

II

Облигации отечественных и

иностранных компаний

Ш

Закладные

Ш

Акции компаний

• Прочие активы

КСЖ КСНС ЧПФ ГПФ

Источник:

Совет

управляющих

ФРС,

Z.1

Statistical

release.

11

декабря

1998

г.

Компании, занимающиеся

страхованием

от не-

счастных

случаев.

Компании,

занимающиеся

страхованием от несчастных случаев, выплачива-

ют своим клиентам компенсацию в случае порчи

или утраты их имущества в результате

пожара,

кражи, дорожного происшествия, небрежного об-

ращения или других причин, предусмотренных

договором. Основным источником средств

таких

страховых

компании

является реализация поли-

сов по

страхованию

от несчастных случаев. Эти

полисы являются лишь договорами о защите их

владельцев от

различных

рисков,

не имеют поэто-

му выкупной

стоимости

и абсолютно неликвид-

ны.

Очевидно,

что отток средств, обусловленный

компенсационными

выплатами,

менее предсказу-

ем, чем у компаний,

занимающихся

страховани-

ем жизни. По этой причине значительную долю

активов компаний, занимающихся страхованием

от несчастных случаев, составляют краткосроч-

ные,

высоколиквидные

ценные

бумаги. Чтобы

скомпенсировать невысокую доходность подоб-

ных вложений,

i-i

ралоные

компании размещают

привлеченные средства в акциях

предприятий.

Они приобретают также различные муниципаль-

ные

облигации,

доходы по которым освобождены

от

налогообложения.

Пенсионные

фонды. Средства пенсионных фон-

дов

формируются

за счет выплат, производимых

работодателями и работниками в течение срока

действия договора найма. Впоследствии, при

достижении

работниками

определенного возра-

ста, эти выплаты дают им право на получение

ежемесячной пенсии. Пенсионные фонды инвес-

тируют

полученные

средства в акции и облига-

ции различных компаний. Задачей таких фондов

является обеспечение работникам достойного

существования после их выхода на пенсию. В

послевоенный период число как частных, так и

государственных

пенсионных

фондов значитель-

но возросло в результате увеличения потребности

в доходах

при

наступлении пенсионного возраста,

которое было подкреплено успехами профсоюзов

в переговорах об увеличении пенсионных выплат.

Поскольку

перечисление

средств ь эти фонды осу-

Глава 2. Обзор финансовых

институтов

53

ществляется на долгосрочной основе, а отток де-

нег из них легко предсказуем, то основные

инвес-

тиции осуществляются ими в высокодоходные

долгосрочные ценные бумаги. Для снижения доли

выплат пенсий по старости в общих расходах и

повышения общей прибыльности пенсионные

фонды в последние годы значительно увеличили

объемы вложений в акции компаний.

Инвестиционные фонды

Инвестиционные фонды продают свои акции ин-

весторам и используют полученные средства для

покупки прямых финансовых требований. Дей-

ствуя в качестве посредников, они стремятся спе-

циализироваться на уменьшении номинала пред-

лагаемых ценных бумаг и снижении риска

невозврата кредита. Использование средств, при-

влеченных инвестиционными фондами, иллюст-

рируется в примере 2.5.

Паевые (взаимные) фонды. Паевые фонды про-

дают свои паи инвесторам и покупают на полу-

ченные деньги акции и облигации. Преимуще-

ствами приобретения паев фонда по сравнению с

прямым финансированием являются: (1) сниже-

ние риска вложения средств, достигаемое благо-

даря диверсификации активов фонда, что осо-

бенно важно для мелких инвесторов, (2)

экономия средств, обусловленная действием эф-

фекта масштаба, (3) профессиональное управле-

ние активами. Стоимость пая фонда не является

фиксированной и меняется в соответствии со сто-

имостью ценных бумаг, из которых составлен ин-

вестиционный портфель. Большинство фондов

специализируются на определенных секторах фи-

нансового рынка. Так, например, одни приобрета-

ют только акции или только долговые обязатель-

ства, другие — ценные бумаги конкретной отрасли

экономики, а третьи инвестируют средства в ак-

ции иностранных компаний.

Паевые (взаимные) фонды денежного рынка.

В 1970 году Казначейство США подняло мини-

мальный номинал казначейских облигаций с $

1000

до $ 10 000. Это затруднило инвестиции относи-

тельно мелких

инвесторов

в бумаги подобного

рода. В

скоре

после этого были созданы взаимные

(паевые) фонды денежного рынка. Паевые фонды

денежного рынка (ПФДР) впервые появились в

1972 г. и с тех пор являются одними из наиболее

динамично развивающихся финансовых посредни-

ков. ПФДР представляют собой обычные паевые

фонды, осуществляющие инвестиции в краткос-

рочные ценные бумаги с низким риском неплатежа.

Номинал таких ценных бумаг обычно бывает очень

высоким — от $ 1 млн и

выше,

поэтому для боль-

шинства инвесторов они недоступны. Таким обра-

зом,

ПФДР

дают мелким инвесторам возможность

получать доход от своих вложений по рыночной

ставке процента и не подвергать их при этом значи-

тельным рискам. Многие ПФДР открывают своим

пайщикам специальные чековые счета, сходные со

счетами НАУ и сберегательными счетами боль-

шинства депозитных учреждений. Однако восполь-

зоваться ими для изъятия средств возможно не

всегда: большинство фондов устанавливают мини-

мальное значение снимаемой суммы на уровне

$ 500. Кроме того, ПФДР не входят в число учреж-

дений, страхуемых ФКСД.

Другие типы финансовых посредников

Существуют и другие типы финансовых посред-

ников, которые приобретают ценные бумаги не-

посредственно у ЭЕДБ и продают вторичные тре-

бования ЭЕПБ.

Финансовые компании. Финансовые компании

предоставляют ссуды потребителям и субъектам

малого бизнеса. В отличие от банков, они не

принимают вкладов потребителей, а получают

большую часть средств от продажи инвесторам

краткосрочных обязательств, называемых коммер-

ческими бумагами. Состояние их счетов определя-

ется продажей акций и долгосрочных долговых

обязательств.

Существует три основных типа финансовых

компаний:

— компании потребительского кредита, предо-

ставляющие ссуды домашним хозяйствам с

правом погашения в рассрочку;

— финансовые компании делового кредита, спе-

циализирующиеся на ссудных и лизинговых

операциях в сфере бизнеса;

— компании торгового кредита, финансирующие

приобретение товаров предприятиями роз-

ничной торговли.

Деятельность всех финансовых компаний ре-

гулируется постановлениями правительства. На

основании этих постановлений осуществляется

контроль над сделками, сроками предоставления

ссуд, процентными ставками по ним, порядком

погашения кредитов.

54

Часть

1.

Финансовая система

Финансовые активы

инвестиционных

фондов

(1998 г.)

Пример

Взаимные фонды денежного рынка владеют долговыми ценными бумагами, в то время как взаимные инвес-

тиционные фонды вкладывают средства в

акции.

g

100%

90%

га

§ 80%

I 70%

П

Государственные ценные бумаги

Ц

Муниципальные облигации

Корпоративные и иностранные

облигации

Акции

Депозитные сертификаты

коммерческих банков

Коммерческие бумаги

Другие финансовые активы

ВФДР

Взаимные фонды

Источник: Совет управляющих ФРС, Z1 Statistical Release.

11

декабря 1998 г.

Федеральные агентства. Американское прави-

тельство является главным финансовым институ-

том, выступающим одновременно в роли креди-

тора и заемщика для своих агентств. Главная цель

федеральных агентств заключается в снижении

издержек и увеличении финансирования опреде-

ленных секторов экономики. Агентства осущест-

вляют на рынке прямого кредитования продажу

собственных долговых обязательств

(ценных

бу-

маг федеральных агентств), ставка процента по

которым равна установленной правительством

или близка к ней. Вырученные средства направля-

ются на кредитование тех секторов экономики,

которые обслуживают данные агентства. Это, как

правило, сельское хозяйство (например, Farm

Credit Bank) и жилищное строительство (National

Mortgage Association) — отрасли экономики, очень

важные для национального благосостояния. Впро-

чем, не следует полагать, что эти и другие отрасли

экономики не получили бы адекватного кредито-

вания по разумной цене без непосредственного

вмешательства федерального правительства. Сре-

ди федеральных агентств, реализующих свои цен-

ные бумаги на рынке прямых кредитов, можно так-

же назвать Tennessee Valley Authority,

Export-Import

Bank. Student Loan Marketing Association и

U.

5.

Postal Service.

В примере 2.6 приведены основные виды акти-

вов и обязательств различных

финансовых

по-

средников. При рассмотрении примера важно по-

нять причины, по которым тот или иной

посредник держит средства в конкретных акти-

вах или выпускает определенные виды обяза-

тельств.

Финансовое посредничество

и процесс оттока средств

с рынка опосредованного

кредитования

В США после Второй мировой войны объемы

средств, обращающихся на рынке опосредованного

кредитования, росли быстрее объемов средств,

перераспределяемых между экономическими

субъектами через прямое финансирование. При-

чиной такой тенденции стало главным образом

быстрое развитие рынка потребительского кре-

дита,

на котором финансовые посредники игра-

ли ведущую роль. Ведь, как известно, рядовые

потребители совершают сделки на сравнительно

небольшие суммы и поэтому не могут самостоя-

тельно выходить на рынок прямых кредитов. На-

Глава 2. Обзор финансовых

институтов

55

пример, в США финансовые посредники уча-

ствуют в перераспределении от 70 до 80 % всех

обращающихся на фондовых и денежных рынках

средств. Распределение средств между рынками

прямого и опосредованного кредитования зави-

сит от условий, сложившихся на этих рынках в

данный момент времени, и от того, где соверше-

ние сделки окажется для ЭЕПБ и

ЭЕДБ

более

выгодным.

Исторически отток ресурсов с рынка опосре-

дованного кредитования происходил в услови-

ях, когда рыночная процентная ставка была выше

той ставки, которую депозитные учреждения

могли легально предложить по вкладам

своим

клиентам. В это время потребители могли полу-

чить больший доход путем покупки прямых тре-

бований, например казначейских векселей. Пе-

риодические колебания процентной ставки

возникали в США из-за ввода правительством

ограничений на максимальный размер ставки по

депозитам. Эти предельные значения часто на-

зывают «Предписанием

Q»

— в соответствии с

литерой, присвоенной распоряжению ФРС, ко-

торое и установило для коммерческих банков

предельное значение процентных выплат по

срочным депозитам

'.

В 1980

г.

был принят закон,

предусматривавший прекращение действия

«Предписания

Q»

к апрелю 1986

г.

«Предписание

Q»

и вызванный им отток ре-

сурсов с рынков опосредованного кредитования

создали большие проблемы для депозитных уч-

реждений и их клиентов. Например, в 1960-е гг.

процентные ставки по ссудам на рынке прямых

кредитов значительно превысили предел, уста-

новленный ФРС. Это послужило причиной от-

тока значительной части средств из депозитных

учреждений. В результате им пришлось сокра-

тить объемы ипотечных кредитов и реализовать

часть своего портфеля, составленную из заклад-

ных на недвижимость, чтобы обеспечить выпла-

ты по изымаемым вкладам. Те вкладчики, кото-

рые продолжали хранить свои деньги в

депозитных учреждениях, получали в это время

доход по ставке процента гораздо меньше рыноч-

ной.

После того, как Казначейство

США

увеличи-

ло минимальный номинал казначейских облига-

ций до $

1-0

000 в 1970 году и с появлением в

1972 г. паевых фондов денежного рынка процесс

оттока ресурсов с рынка опосредованного креди-

тования получил новое развитие. Началось пе-

рераспределение средств от

финансовых

посред-

ников, которые не имели возможности при

установлении процентных ставок превысить до-

пустимый предел, к финансовым посредникам,

свободным от подобных ограничений. В 1970-х

гг., когда рыночная ставка процента значительно

превысила максимально допустимый для депо-

зитных

ставок уровень, многие клиенты коммер-

ческих банков и депозитных учреждений стали

забирать из них свои средства и приобретать ак-

ции паевых фондов денежного рынка, выплачи-

вавших доход по рыночной ставке процента. Од-

нако это был процесс перераспределения

ресурсов в пределах рынка, на котором действо-

вали финансовые посредники. Например, к кон-

цу 1979

года

процентные ставки денежного рын-

ка превысили 10

%,

в то время, как предельное

значение ставок

но

счетам с использованием сбе-

регательных книжек согласно Предписанию Q

составляло всего 5,25

%.

Потребители начали

изымать свои средства из коммерческих банков

и сберегательных институтов и стали приобре-

тать паи паевых фондов денежного рынка, кото-

рые приносили доход на уровне рыночной став-

ки процента. ПФДР превратились из небольшого

сегмента

индустрии

взаимных инвестиционных

фондов в 1972 году до бизнеса, чьи активы к на-

чалу 1980-х составляли $ 230 миллионов. Этот

рост иллюстрируется на диаграммах из примера

2.7 в то же самое время, когда ПФДР укрепляли

свои позиции,

ссудно-сберегательные

ассоциа-

ции и взаимные сберегательные банки начали со-

кращать свою деятельность. Относительные раз-

меры ПФДР прекратили свой рост, когда банкам

и депозитным учреждениям было разрешено от-

крывать специальные депозитные счета, на кото-

рые не распространялось ограничение макси-

мального уровня процентной ставки. Однако

рост взаимных фондов только начинался.

Термин

«Предписание

Q»

не имеет никакого скрытого, а тем

более

мистического смысла. Первое распоряжение

ФРС было выпущено под литерой А, а остальным стали присваивать

последующие

буквы алфавита, так что

предписание,

касающееся вопроса регулирования депозитных ставок, совершенно случайно вышло под литерой

Q.

К несчастью для банковской системы, количество государственных

предписаний

не

ограничивается

числом

букв алфавита.

-

Прим,

автора.

56

Часть

1.

Финансовая система

Основные вилы активов и обязательств различных

финансовых посрелников

Пример

2.6

В

таблице

представлены

основные

виды

активов

и обязательств финансовых учреждений, рассматриваемых

в этой книге.

Посредник

Активы

(приобретаемые

первичные ценные бумаги)

Обязательства

(продаваемые

вторичные ценные бумаги)

1.

Депозитные

институты

Коммерческие банки

Сберегательные

институты

Кредитные

союзы

Ссуды фирмам

Потребительские ссуды

Закладные

Закладные

Потребительские ссуды

Чековые депозиты

Сберегательные

депозиты

Срочные депозиты

Сберегательные депозиты и

срочные депозиты

Сберегательные

депозиты

2.

Сберегательные

учрежде-

ния, действующие на кон-

трактной основе

Компании, занимающиеся

страхованием жизни

Компании, занимающиеся

страхованием от несчастных

случаев

Частные пенсионные фонды

Государственные пенсион-

ные фонды

Облигации

компаний

Закладные

Муниципальные облигации

Акции компаний

Государственные ценные

бумаги

Акции компаний

Облигации компаний

Облигации компаний

Акции компаний

Государственные ценные

бумаги

Полисы страхования жизни

Полисы

страхования от несчаст-

ных случаев

Накопления в пенсионном фонде

Накопления

в

пенсионном

фонде

Накопления

в

пенсионном

фонде

3. Инвестиционные фонды

Паевые фонды

Паевые фонды

денежного

рынка

Акции

компаний

Государственные ценные бумаги

Муниципальные

облигации

Облигации компаний

Ценные

бумаги денежного

рынка

Паи

Паи

4. Другие финансовые инсти-

туты

Финансовые компании

Федеральные агентства

Потребительские ссуды

Ссуды фирмам

Правительственные ссуды

Коммерческие бумаги

Облигации

Ценные бумаги

федеральных

агентств

Глава 2. Обзор финансовых

институтов

57

Таким образом, отток денежно-кредитных ре-

сурсов из банковской системы явился следстви-

ем влияния определенных рыночных сил. Одна-

ко, начиная с середины 1980-х гг., банки сами

инициировали этот процесс, установив правила,

которые увеличили расходы на страхование де-

позитов и требования к капиталу. Этим банки

«добровольно» сократили свои активы за счет

продажи коммерческих ссуд таким небанковским

представителям, как, например, фонды, работаю-

щие со ссудами первоклассных заемщиков, и фон-

ды, объектом операций которых являются разме-

щаемые частным образом институциональные

займы. Эти учреждения относятся к специализи-

рованным паевым фондам, которые покупают ди-

версифицированные портфели, составленные из

банковских ссуд. Помимо этого, с целью прове-

дения

секъюритизации

банки продавали ссуды

под недвижимость, задолженности по

кредитным

карточкам и потребительские ссуды с погашени-

ем в рассрочку.

Секьюритизацией

называется

процесс

объединения и реорганизации займов,

чтобы они имели характеристики, свойственные

ценным бумагам, что способствовало бы облегче-

нию их

перепродажи.

Еще совсем недавно низ-

кие процентные ставки в начале

1990-х

подтолк-

нули многих людей инвестировать средства в па-

евые фонды денежного рынка. Фактически, мно-

гие аналитики связывают рост фондового рынка

на протяжении 1990-х годов с заметным прито-

ком средств во взаимные фонды.

Проверьтесебя

1.

Почему компании по страхованию от убытков

в результате непредвиденных обстоятельств

размещают более значительный процент своих

инвестиций в ликвидные обязательства пра-

вительства США, чем компании по страхова-

нию жизни?

2. Как Предписание Q Совета управляющих

ФРС повлияло на процесс оттока финансовых

ресурсов из финансово-кредитных институ-

тов в 1970-х и начале 1980-х годов? Какое это

имело значение для депозитных институтов?

3. Почему отток денежных средств с рынка опо-

средованного кредитования превратился из

чистого, который существовал до

1970

г., в об-

щий отток средств из финансово-кредитной

системы после 1972 года?

Относительный размер основных финансовых

посредников

на рынках США

Пример

2.7

В последние годы доля взаимных фондов в

совокупных

финансовых активах возрастала, в то время как доля

депозитных институтов сокращалась.

100%

80%

о

о

1

-е-

X

2

с

о

о

ш

к

I

60%

40%

20%

П

Финансовые компании

И Взаимные фонды

т ПФДР

П

Государственные пенсионные фонды

• Частные пенсионные фонды

Щ

Компании по страхованию убытков в

результате непредвиденных обстоятельств

• Компании по страхованию жизни

Щ Кредитные союзы

II

Сберегательные институты

Ш Коммерческие банки

1955 1965 1975 1985 1990 1995 1998

Источник:

Совет управляющих ФРС, Z1 Statistical Release,

11

декабря 1998 г.

58

Часть

1.

Финансовая система

Виды рисков, с которыми

сталкиваются финансовые

институты

Управляющие финансовым

институтом,

целью

деятельности которых является рост стоимости

активов своей компании, должны всегда учиты-

вать, что вложения, обеспечивающие ей высокий

доход, сопряжены, как правило, с высоким рис-

ком. В противном случае велика вероятность

того, что его компания пополнит

список

многих

фирм, действовавших чрезмерно рискованно и в

результате разорившихся. Особенно много по-

добных случаев было в

1980-х

гг. Проблема оста-

ется актуальной и сегодня. В то же время управ-

ляющие, ведущие дела слишком осторожно, спят

по ночам спокойно, но их спокойный сон обора-

чивается снижением доходов пайщиков и акци-

онеров.

В поисках путей долгосрочного увеличения

доходов и курсовой стоимости активов финансо-

вые институты должны учитывать различные

виды рисков: риск невозврата кредитов, риск из-

менения процентной ставки, риск снижения лик-

видности, риск изменения обменного курса наци-

ональной валюты и политический риск. Каждый

из этих рисков должен обязательно являться фак-

тором выбора оптимального соотношения между

возможностью получить в будущем высокие при-

были и вероятностью потерь. Мы еще вернемся к

теме рисков в следующих главах, сейчас же мы

кратко познакомимся с каждым из них и посмот-

рим, как они влияют на процесс управления фи-

нансовыми институтами.

Риск невозврата кредита

Когда финансовое учреждение предоставляет

ссуду или приобретает облигации или иные дол-

говые обязательства, оно сталкивается с риском

невозврата кредита (риском дефолта), поскольку

существует вероятность, что заемщик не сможет

вернуть занятую сумму или процент за ее исполь-

зование, либо соблюсти оговоренные сроки воз-

врата денег. Чтобы свести к минимуму риск не-

возврата ссуды или вложений в долговые

обязательства, финансовое учреждение должно:

(1) диверсифицировать свой портфель, (2) про-

водить тщательный предварительный анализ со-

стояния дел заемщика для выяснения вероятно-

сти его неплатежеспособности, (3) после выдачи

ссуды проводить постоянное наблюдение за заем-

щиком, чтобы вовремя заметить возможные из-

менения его финансового состояния.

Риск изменения процентной ставки

Риск изменения процентной ставки подразумева-

ет вероятность колебания стоимости ценных бу-

маг или величины выплачиваемых по ним дохо-

дов в результате изменения рыночной ставки

процента. Теория риска изменения процентной

ставки применима не только к облигациям, но и к

оценке балансовых отчетов финансовых институ-

тов. Ссудо-сберегательных ассоциаций

(ССА)

может служить наглядным примером того, как

неблагоприятно влияет риск изменения процент-

ной ставки на уровень доходов по ценным бума-

гам. В конце 1970-х — начале 1980-х гг., когда про-

центная ставка часто изменялась, многие ССА

разорились, поскольку процент, выплачивавший-

ся ими по собственным обязательствам, рос быст-

рее доходов от выдаваемых ими ссуд под недви-

жимость (активов).

Риск снижения ликвидности активов

Риск снижения ликвидности активов определяет

вероятность того, что финансовый институт не

сможет обеспечить приток наличных средств, до-

статочный для покрытия их оттока. Ликвидные

активы необходимы всем финансовым институ-

там: банкам и прочим депозитным учреждениям

они требуются для выплат по изымаемым депози-

там и прочим обязательствам; пенсионные фонды

с их помощью осуществляют обусловленные со-

глашениями платежи; компаниям, занимающим-

ся страхованием жизни, они нужны для выплат в

случае преждевременной смерти клиента. Если

часть активов финансового института находится

в ликвидной форме, это также означает, что он не

упустит шанса предоставить выгодную ссуду или

сделать перспективные инвестиции по причине

недостатка наличных средств. Если же финансо-

вый институт не располагает необходимыми сум-

мами наличных денег для расчета по текущим

краткосрочным обязательствам, то он может быть

признан банкротом, даже если его деятельность в

долгосрочной перспективе должна принести при-

быль.

Глава 2. Обзор финансовых институтов

59

Риск изменения обменного курса

Изменения обменного курса национальной валюты

также вызывают колебания доходности или сто-

имости портфелей финансовых институтов. Мно-

гие финансовые учреждения имеют

счета,

откры-

тые в иностранной валюте, а также покупают и

продают ее по поручению своих клиентов. Помимо

этого они осуществляют инвестиции в экономику

других стран на рынке прямых кредитов или прода-

ют за рубежом вторичные финансовые обязатель-

ства. Изменения состояния мировой экономики

вызывают колебания обменного курса валют зару-

бежных стран к американскому доллару. Такие ко-

лебания могут привести к росту или падению сто-

имости валютных счетов финансового учреждения,

а также вызвать изменение долларовой стоимости

суммы инвестиций в зарубежную экономику.

Политический риск

Политический

риск сказывается на колебаниях

стоимости портфеля, обусловленных действиями

правительства

США

или иностранных государств.

Так, если американское правительство изменит

правила, регулирующие деятельность финансо-

вых институтов, то это повлияет на их доходы и

стоимость активов. Например, если

ФКСД

при-

мет решение об

увеличении

обязательных

страхо-

вых взносов для банков и иных депозитных уч-

реждений, то их доходы уменьшатся. Поэтому для

управляющих финансовыми институтами крайне

важно отслеживать и предвидеть любые измене-

ния политической ситуации, а при их наступле-

нии — действовать быстро и решительно.

Что касается внешнеполитических событий, то

они также могут серьезно повлиять на положение

финансовых институтов, в особенности тех, кото-

рые предоставляют кредиты развивающимся

странам, где часто сменяются правительства и из-

меняются законы. Правительства таких стран мо-

гут просто отказаться от выплаты внешних дол-

гов. Правда, подобное случается довольно редко;

чаще пересматривается структура и условия дол-

га, когда иностранное государство объявляет

мораторий на его выплату, а затем пытается вы-

торговать на переговорах с иностранными креди-

торами более удобные для себя сроки погашения.

Кредиторы в любом случае остаются в проигры-

ше. Поэтому для успешных действий в сфере

международного бизнеса финансовые институты

должны уметь

оценивать

политические риски и

учитывать их при выборе стратегии развития.

Резюме

К

ЭЕПБ

относятся экономические единицы, сово-

купный доход которых превышает общую сумму

расходов.

К ЭЕДБ относятся экономические единицы, об-

щая сумма расходов которых за данный период

превышает полученные доходы.

Основная задача финансовой системы заключа-

ется в наиболее эффективном

перемещении

средств от ЭЕПБ к ЭЕДБ.

Перевод средств от ЭЕПБ к ЭЕДБ осуществляет-

ся посредством (1) прямого и (2) непрямого (опос-

редованного) финансирования.

Функцией брокеров, дилеров и инвестиционных

банков является облегчение проведения прямых

финансовых сделок.

Финансовые

посредники, например, коммерческие

банки, являются теми институтами, которые за-

нимаются

непрямым

финансированием.

Коммерческие банки являются крупнейшими и

наиболее важными финансовыми посредниками в

современной экономике.

Коммерческие банки,

ссудносберегательные

ассо-

циации, взаимосберегательные банки и кредитные

союзы относятся к финансовым учреждениям де-

позитного типа.

Источниками средств

финансовых

учреждений де-

позитного типа являются краткосрочные депози-

ты. Привлеченные средства они используют для

выдачи долгосрочных потребительских,

коммер^

ческих и ипотечных ссуд.

Компании, занимающиеся страхованием жизни и

страхованием от несчастных случаев, а также пен-

сионные фонды относятся к сберегательным уч-

реждениям, действующим на договорной основе.

Учреждения, действующие на договорной основе,

получают средства в результате заключения долго-

срочных соглашений и направляют их затем на

рынок капиталов. Они могут осуществлять

инвес-

тиции долгосрочного характера, поскольку приток

средств в них имеет устойчивый характер, а отток

легко предсказуем.

Инвестиционные фонды, наподобие взаимных

фондов и ПФДР, являются наиболее быстро раз-

вивающейся группой финансовых посредников.