Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Необходимо удостовериться, соответствует ли содержание этих доку-

ментов законным требованиям и,

значит,

могут ли они быть признаны

правомерным основанием для платежей, прежде чем переходить к пе-

речислению и удержанию сумм, указанных в документах.

Основанием для удержания и перевода алиментов являются исполнительный лист

или письменное заявление работников о добровольной уплате алиментов.

Исполнительный лист — это документ, выданный судом, в котором определены

причина, порядок и размер удержаний с работника. Исполнение требований, установ-

ленных исполнительным листом, обязательно на всей территории Российской Феде-

рации. Бухгалтерия регистрирует получение исполнительных листов в специальном

журнале и карточке и хранит их как документы строгой отчетности наравне с ценны-

ми бумагами. Размер удержаний из заработной платы и иных видов доходов должника

исчисляется из сумм, причитающихся к выплате должнику, оставшихся после удержа-

ния подоходного налога (ст. 65 Федерального закона №

119-ФЗ).

Размер алиментов определен в документах, на основании которых они взыскива-

ются (исполнительных листах).

Размер алиментов на содержание одного несовершеннолетнего ребенка

составляет 1/4, двух детей — 1/3, трех и более — 1/2 дохода работника.

Уменьшить размер долей может только суд в случаях, специально огово-

ренных в законодательстве. Удержания алиментов производятся до дос-

тижения ребенком совершеннолетия.

В соответствии со ст. 109 Семейного кодекса РФ в трехдневный срок со дня,

установленного для выплаты заработной платы, суммы удержанных алиментов долж-

ны быть выплачены получателю или переведены по почте за счет плательщика алимен-

тов (письмо Министерства юстиции РФ от 29 декабря 1997 г. № 06-25-38-97).

Кроме того, на основании исполнительных документов производятся удержания

сумм, перечисляемых:

Л-

в возмещение вреда, причиненного физическим лицам в результате полной или

частичной потери ими трудоспособности, потери кормильца, нанесения иму-

щественного ущерба;

Л-

в возмещение имущественного вреда или ущерба, причиненного юридическим

лицам;

Л-

в возмещение морального вреда.

Во всех случаях основанием для удержаний является исполнительный лист суда, в

котором оговариваются размеры (суммы) удержаний и реквизиты получателей.

Обшая

сумма удержаний при этом не может превышать 50% от зара-

ботной платы.

271

Согласно Закону об исполнительном производстве установленные ограничения

удержаний с заработной платы работников в размере 50% не применяются при:

^

взыскании алиментов на несовершеннолетних детей;

*"

возмещении вреда, причиненного здоровью;

•з"

возмещении вреда лицам, понесшим ущерб в результате смерти кормильца;

•3°

возмещении ущерба, причиненного преступлением.

В таких случаях общий размер удержаний может достигнуть 70%, но не более.

у У

Помни!

Размер удержаний из заработной платы и иных видов доходов работни-

ка исчисляется из

суммы,

оставшейся после налогообложения.

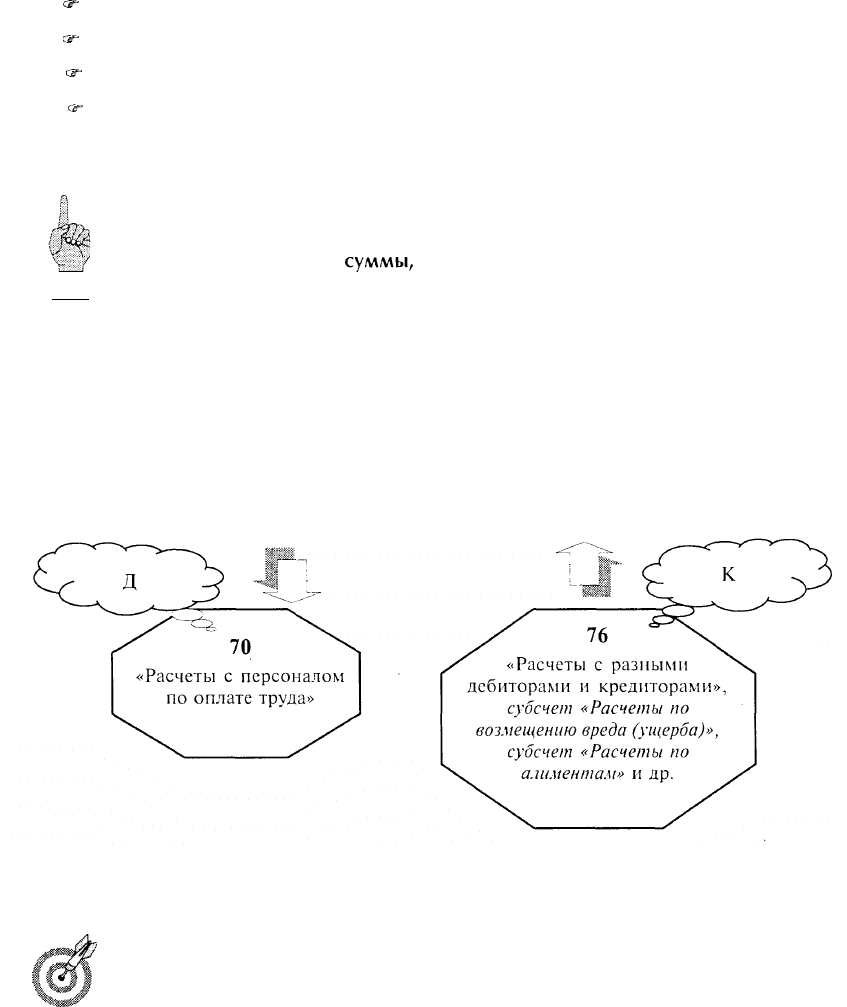

Взыскание алиментов и других обязательных платежей по исполнительным доку-

ментам ведется на активно-пассивном балансовом счете 76 «Расчеты с разными дебиторами

и кредиторами».

На сумму удержаний по исполнительным документам делаются бухгалтерские

записи:

Расчеты по возмещению вреда, причиненного предприятию, на кото-

ром работает должник, в том числе и на основании исполнительных

документов, отражаются по субсчету 73-2 «Расчеты по возмещению

материального ущерба» счета 73 «Расчеты с персоналом по прочим

операциям».

272

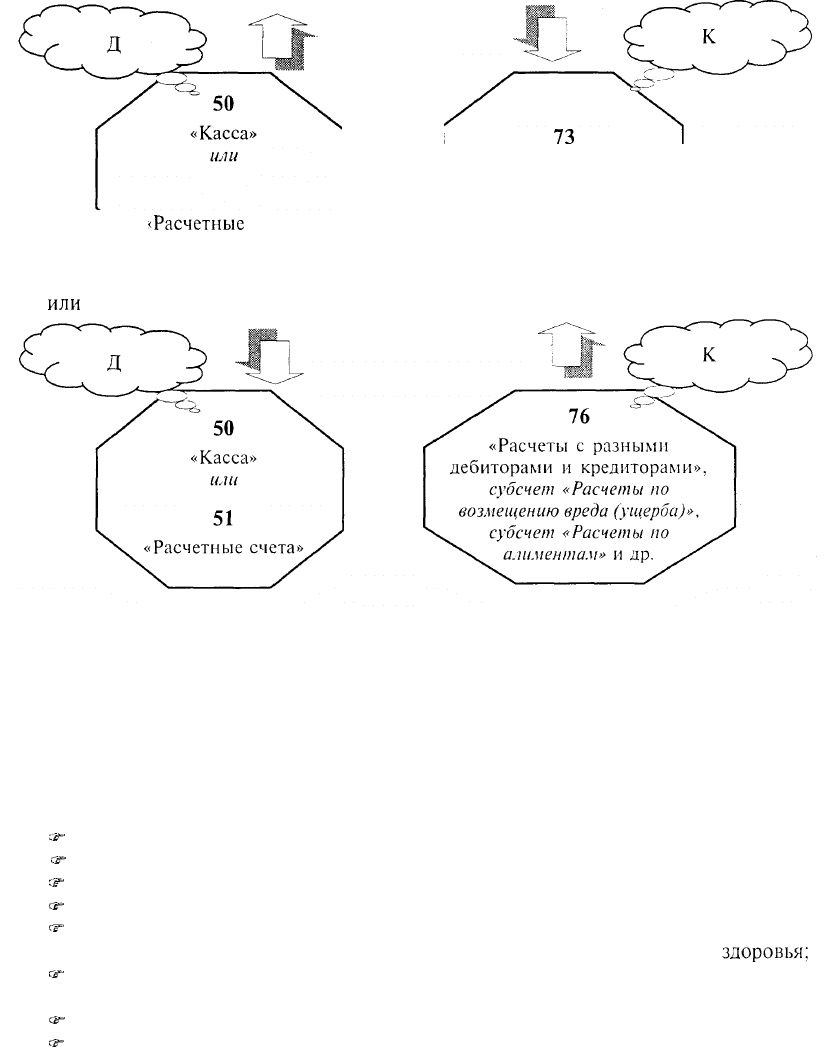

Если работник сам вносит денежные средства в кассу предприятия или перечисляет

их на расчетный счет в банке, в учете делаются бухгалтерские записи:

51

Расчетные

счета»

«Расчеты с персоналом

по прочим операциям»

или

Если работник увольняется до окончания рабочего года, в счет которого он уже

использовал отпуск полностью, по распоряжению администрации с него в соответ-

ствии со ст. 124 КЗоТ РФ производится удержание за неотработанные дни отпуска.

Для этого необходим приказ руководителя предприятия, согласия работника не тре-

буется.

Удержание не производится, если увольнение осуществляется по следующим ос-

новным причинам:

-^ призыв или поступление на военную службу;

^ перевод работника с его согласия на другое предприятие;

-^ переход работника на выборную должность;

«°

ликвидация предприятия, сокращение численности или штата работников;

^ обнаружение несоответствия работника занимаемой должности или выполняе-

мой работе вследствие недостаточной квалификации либо состояния

здоровья:

^ неявка на работу в течение более четырех месяцев подряд вследствие временной

нетрудоспособности;

^ уход на пенсию;

«°

направление на учебу.

В бухгалтерском учете удержания за неотработанные дни отпуска оформляются бух-

галтерскими записями:

273

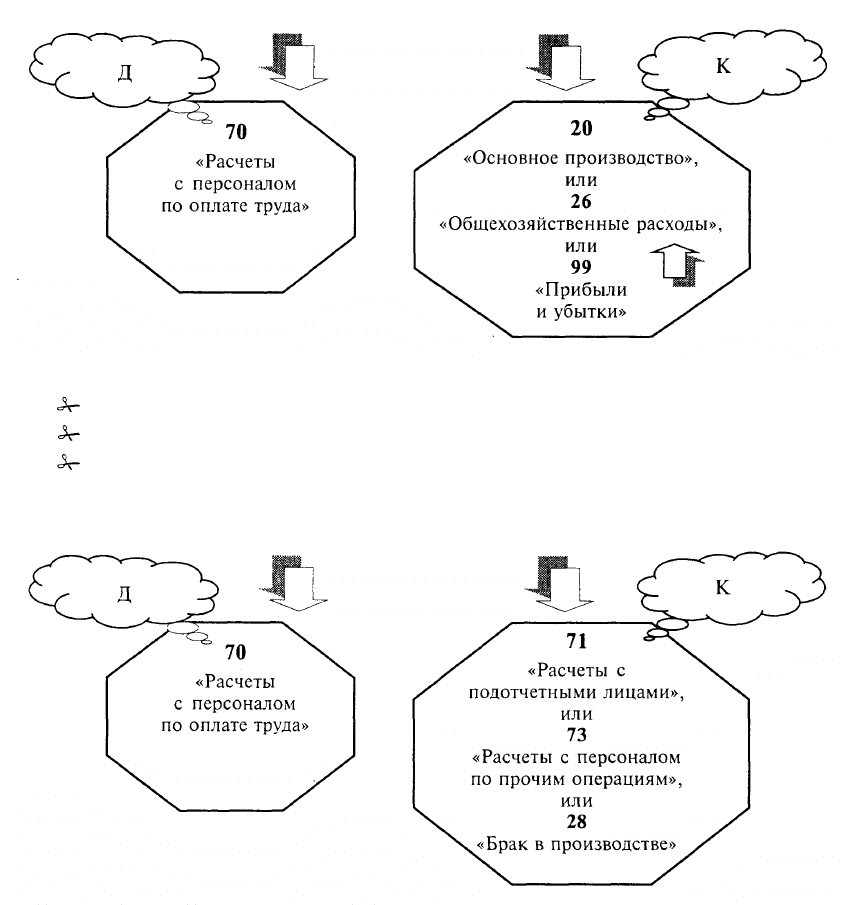

К удержаниям по инициативе администрации относятся удержания:

Л-

за причиненный предприятию материальный ущерб;

Л-

своевременно не возвращенных сумм, полученных под отчет;

Л-

за допущенный брак и др.

Все эти удержания отражаются в бухгалтерском учете записями:

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются ранее

выданные работникам плановые авансы (за первую половину месяца). В соответствии

со ст. 96 КЗоТ заработная плата выплачивается не реже чем каждые полмесяца. Иные

сроки выплаты заработной платы могут быть установлены законодательством для от-

дельных категорий работников.

Размер аванса определяется в документе в соответствии с учетной политикой пред-

приятия. Авансы, как правило, выдаются в размере 40% заработка. Суммы и сроки

выплачиваемого аванса и заработной платы предприятия указываются в «Кассовой

заявке», предоставляемой в кредитный отдел банка за 15 дней до начала квартала. На

сумму выданных авансов делаются записи:

274

Суммы, подлежащие выплате на руки работающим в окончательный расчет,

предприятие получает в кассу с расчетного счета по чеку из чековой книжки, подав

заранее (как правило, за два дня до выплаты заработной платы, аванса) в кредитный

отдел банка «Заявление о бронировании средств».

На сумму средств, поступивших в кассу на выплату заработной платы, делаются

записи:

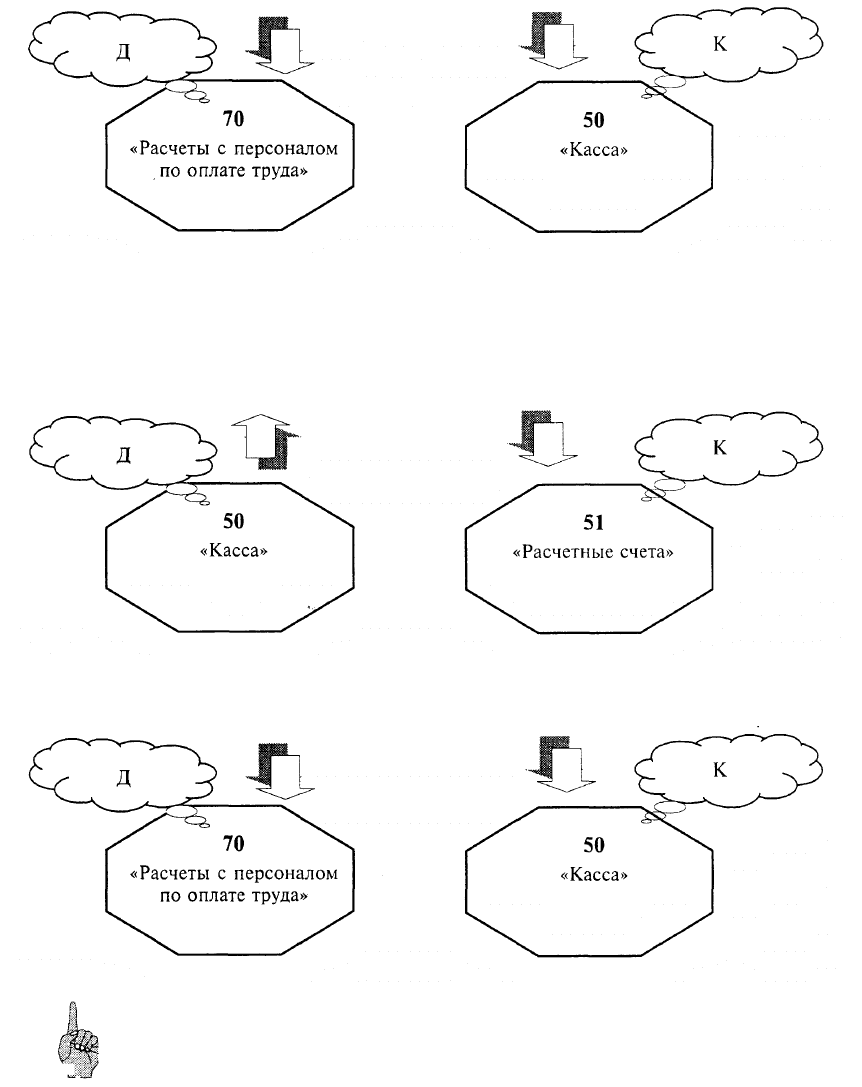

Заработная плата выдается в течение трех дней, и на сумму выданной заработной

платы делаются записи:

Помни!

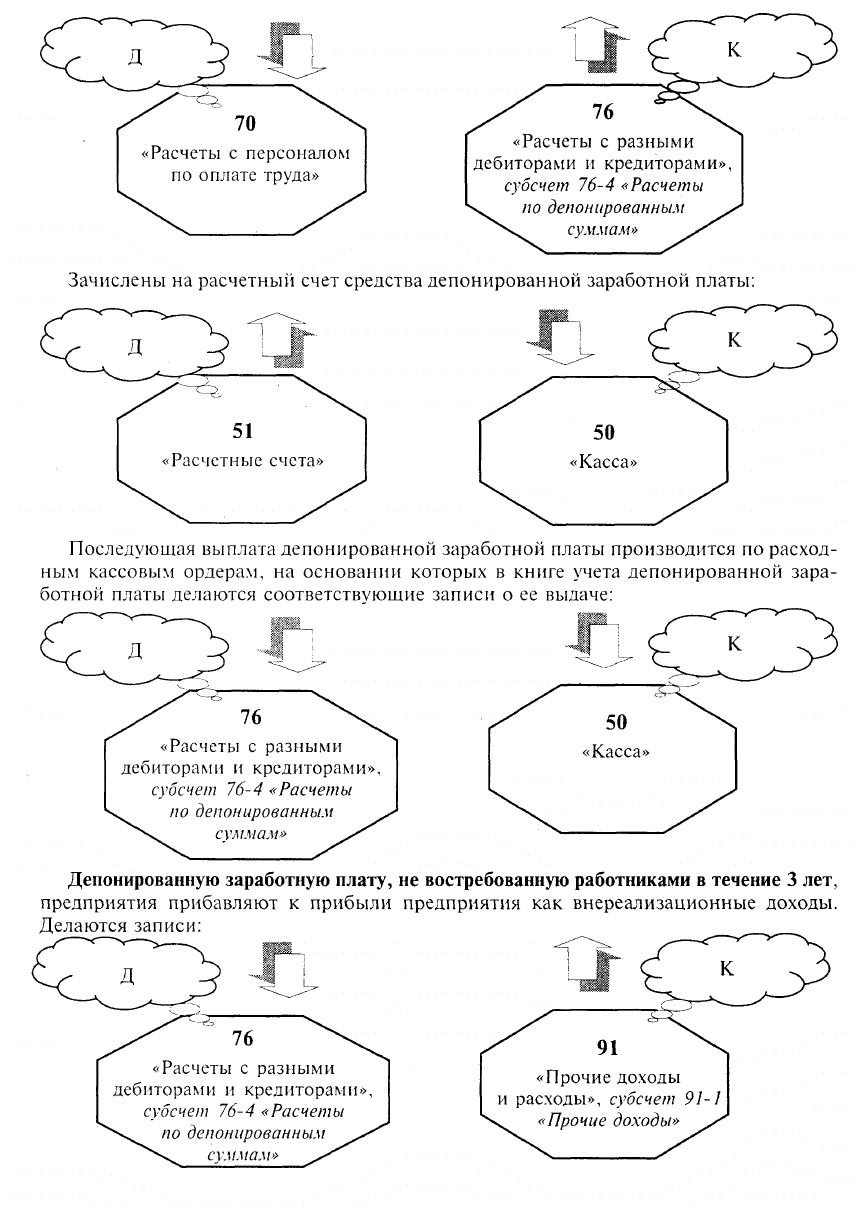

Не выданная в этот срок заработная плата депонируется, берется на

хранение, а средства депонируемой заработной платы на четвертый день

зачисляются на расчетный счет предприятия, что оформляется следую-

щими записями:

Согласно реестру депонентов депонируется невыданная заработная плата:

275

276

Вопросы

1. Директор предприятия часто говорит: «Рабочая сила является нашим ос-

новным активом». Почему эти активы не показываются в бухгалтерском

балансе?

2. Могут ли работники предприятия быть дебиторами данного предприятия?

Как появляется дебиторская задолженность работников?

3. Будет ли включаться в совокупный годовой доход менеджера предприятия

стоимость туристической путевки, полученной им в качестве премии?

4. Перечислите виды удержаний из заработной платы.

5. Что показывает сальдо счета 70 «Расчеты с персоналом по оплате труда»?

6. Где в бухгалтерском балансе отражается сальдо счета 70 «Расчеты с пер-

соналом по оплате труда»?

7. Должен ли работник предприятия подавать в государственную налоговую

инспекцию декларацию о своих доходах?

8. В течение какого времени работник предприятия может получить депони-

рованную заработную плату?

9. Выгодно ли для работников предприятия увеличение суммы МРОТ с точки

зрения определения величины налога на доходы физических лиц?

10.

На основании каких документов осуществляется выплата заработной платы

работникам предприятия?

1 ]. Какие формы и системы оплаты труда вы знаете?

12.

В каком документе отражается использование рабочего времени?

13. Какой период является расчетным при расчете отпускных?

Турнир эрудитов

1. Стюардессы

петербургского

авиапредприятия «Пулково» получили новую

униформу — элегантные костюмы,

дополненные

красной косынкой. Но-

вый гардероб стюардесс включает зимнее пальто с шапочкой и воротником

из норки, брючный костюм, пиджак с юбкой и модельные туфли.

Набор,

стоимость которого составляет почти 2 тыс. долл., все стюардессы получили

безвозмездно.

Удержит ли бухгалтерия авиапредприятия «Пулково» налог па доходы с

физических лиц у стюардесс со стоимости этого подарка?

2. В. Маяковский писал:

«Гражданин

фининспектор!

Вы требуете .

с меня

пятьсот в полугодие

И двадцать пять

за неподачу деклараций».

Назовите документы, регламентирующие уплату налогов и

штрафов,

о ко-

торых говорит В. Маяковский, в настоящее время в Российской Федерации.

277

3. Мать и сын Свиридовы работают в ООО «Финский ветер». Будет ли

уменьшен совокупный доход у матери при исчислении налога на доходы с

физических лиц, если сын, которому 20 лет, является учащимся дневной

формы обучения?

4. В стихотворении «Пять быков»

Н.

Гумилев писал:

«Я служил пять лет у богача,

Я стерег в полях его коней,

И за то мне подарил богач

Пять быков, прирученных к ярму».

Включается ли стоимость этих пяти быков в совокупный налогооблагаемый

доход работника?

5. Приведем отрывок из рассказа С. Довлатова «Поплиновая рубашка»:

«Помню, зашел я с коляской в редакцию журнала «Аврора». Мне при-

читался там небольшой гонорар. Чиновница раскрыла ведомость:

— Распишитесь. — И добавила: — Шестнадцать рублей мы вычли за без-

детность.

— Но у меня, — говорю, — есть дочка.

— Надо представить соответствующий документ.

— Пожалуйста.

Я вынул из коляски розовый пакет. Осторожно положил его на стол глав-

ного бухгалтера. Сохранил, таким образом, шестнадцать рублей...».

Налог на малосемейных и бездетных в настоящее время отменен. Существу-

ют ли льготы для граждан, имеющих детей, в Российской Федерации, при

удержании налога на доходы с физических лиц?

6. В литературной пародии на О. Генри «Человек дела» говорится: «Сэм

Слокер знал толк в виски, в пшенице, в часах, в морских свинках, в

колесной мази, в чулках, в ракушках, в сортах индиго, в бриллиантах, в

подошвах, в фотографиях и во многом другом. Когда я встретил его в пер-

вый раз в Оклахоме, он торговал эликсиром собственного производства,

противоядием от укусов бешеных ящериц. В Миннесоте мы столкнулись с

ним у стойки багроволицей вдовы, трактирщицы миссис

Пирлс.

Он пред-

лагал вдове свои услуги в качестве мозольного оператора за одну бутылку

шотландского виски».

Требуется определить: что мог бы продавать Сэм Слокер в Российской Фе-

дерации, чтобы не платить налог на доходы с физических лиц?

Ответы турнира

1.

Бухгалтерия авиапредприятия «Пулково» удержит налог на доходы физи-

ческих лиц у стюардесс со стоимости этого подарка.

2. С

I

января

2001

г. вступила в силу вторая часть Налогового кодекса РФ,

которая содержит главу 23, посвященную налогу на доходы физических

лиц. Глава эта заменяет действующий с

1992

гр 2000 г. Закон РФ от

7 декабря

1991

г. №

1998-1

«О подоходном налоге с физических лиц».

3. Стандартный налоговый вычет в размере 400 руб. за каждый месяц

налогового периода распространяется на те категории налогоплательщи-

ков, которые не имеют права на применение стандартных вычетов в разме-

ре 3000 руб. или 500 руб. Данный вычет действует до месяца, в котором

доход налогоплательщиков, исчисленный нарастающим итогом с начала

278

налогового периода работодателем, предоставляющим данный стандарт-

ный налоговый вычет, превысил 20 000 руб. Начиная с месяца, в котором

указанный доход превысил 20 000 руб., данный налоговый вычет не приме-

няется. При исчислении предельного размера дохода учитываются только

те доходы, которые подлежат обложению по общей налоговой ставке

13%.

Стандартный налоговый вычет в размере 300 руб. предоставляется каждо-

му родителю на каждого ребенка в одинарном размере, вдовам (вдовцам),

одиноким родителям, опекунам или попечителям — в двойном размере.

Данный налоговый вычет в размере 300 руб. за каждый месяц налогового

периода распространяется на налогоплательщиков, на обеспечении кото-

рых находится ребенок, являющихся родителями или супругами родителей,

опекунами или попечителями, и действует до месяца, в котором их доход,

исчисленный нарастающим итогом с начала налогового периода работо-

дателем, предоставляющим данный стандартный налоговый вычет, превысил

20 000 руб. Начиная с месяца, в котором указанный доход превысил

20 000 руб., данный налоговый вычет не применяется.

При исчислении предельного размера дохода учитываются только те дохо-

ды, которые подлежат обложению по общей налоговой ставке 1 3%.

Данный налоговый вычет расходов на содержание ребенка (детей) произ-

водится на каждого ребенка в возрасте до 1 8 лет, а также на каждого

учащегося дневной формы обучения, аспиранта, ординатора, студента, кур-

санта в возрасте до 24 лет у родителей и (или) супругов, опекунов или

попечителей.

Налоговый вычет предоставляется за период обучения ребенка (детей) в

учебном заведении, включая академический отпуск, оформленный в уста-

новленном порядке в период обучения.

4. Стоимость этих пяти быков включается в совокупный налогооблагаемый

доход работника.

5. Предоставляется льгота на каждого ребенка или иждивенца, не имеющего

самостоятельного источника дохода в Российской Федерации (см. ответ 3).

6. Доходы налогоплательщиков, получаемые от сбора и сдачи дикорастущих

ягод, плодов, грибов, орехов и лекарственных растений, а также доходы от

продажи выращенной в личном подсобном хозяйстве продукции животно-

водства, растениеводства и цветоводства в натуральном или переработан-

ном

виде.относятся

к доходам, не подлежащим налогообложению согласно

п.

13

п.

15

ст.

217

главы 23 Налогового кодекса РФ, часть 2, которая

заменяет Закон РФ «О подоходном налоге с физических лиц» от 7 декабря

1991

г.

№1998-1.

Однако для этого налогоплательщику необходимо иметь

справку местного органа самоуправления о том, что указанная продукция

произведена на принадлежащем ему или членам его семьи подсобном

хозяйстве, или разрешение (лицензию) на промысловую заготовку (закупку)

лекарственного сырья, грибов и т.п.

279

Тест

Выберите один

правильный

ответ из приведенных вариантов

1. Что означают бухгалтерские записи на счетах бухгалтерского учета: Д 96

«Резерв предстоящих расходов» К 70 «Расчеты с персоналом по оплате тру-

да»:

а) Создание резерва на оплату отпусков рабочих;

б) Начисление оплаты за отпуск рабочим;

в) Выплата заработной платы рабочим за отпуск;

г) Начисление заработной платы работникам обслуживающих произ-

водств и

хозяйств?

2. Какова корреспонденция счетов при начислении заработной платы рабо-

чим, занятым обслуживанием машин и оборудования:

а) Д 20 «Основное производство» К 25 «Общепроизводственные расхо-

ды»;

б) Д 96 «Резерв предстоящих расходов» К 70 «Расчеты с персоналом по

оплате труда»;

в) Д 25 «Общепроизводственные расходы» К 70 «Расчеты с персоналом

по оплате труда»;

г) Д 70 «Расчеты с персоналом по оплате труда» К 50 «Касса»?

3. Что означают бухгалтерские записи на счетах бухгалтерского учета: Д 70

«Расчеты с персоналом по оплате труда» К 76 «Расчеты с разными дебито-

рами и кредиторами»:

а) Начисление заработной платы работникам предприятия за время от-

пуска;

б) Выплата заработной платы работникам предприятия за время отпус-

ка;

в) Удержания из заработной платы работников предприятия налогов;

г) Депонирование заработной платы работников предприятия, не по-

лученной в установленный срок?

4. Какова корреспонденция счетов при удержании из заработной платы ра-

ботников сумм в возмещение потерь от брака:

а) Д 70 «Расчеты с персоналом по оплате труда» К 28 «Брак в производ-

стве»;

б) Д 50 «Касса» К 28 «Брак в производстве»;

в) Д 28 «Брак в производстве» К 70 «Расчеты с персоналом по оплате

труда»;

г) Д 70 «Расчеты с персоналом по оплате труда» К 50 «Касса»?

5. Какими бухгалтерскими записями на счетах бухгалтерского учета отра-

жается начисление заработной платы служащим предприятия за время от-

пуска:

а) Д 96 «Резерв предстоящих расходов» К 70 «Расчеты с персоналом по

оплате труда»;

б) Д 70 «Расчеты с персоналом по оплате труда» К 96 «Резерв предсто-

ящих расходов»;

в) Д 26 «Общехозяйственные расходы» К 70 «Расчеты с персоналом по

оплате труда»;

г) Д 26 «Общехозяйственные расходы» К 96 «Резерв предстоящих рас-

ходов»?

280