Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

периоде товары, продукцию, выполненные работы и оказанные услуги, в том числе

связанные с предоставлением в пользование объектов интеллектуальной собственнос-

ти, сдачей имущества в аренду и участием в уставных капиталах других организаций,

если они являются предметом деятельности предприятия.

Группировка затрат внутри данного раздела может осуществляться на счетах 20—29

либо на счетах 20—39.

Во втором случае группировка затрат на счетах бухгалтерского учета осуществляет-

ся следующим способом:

счета 20—29 используются для группировки расходов по статьям, местам возник-

новения и другим признакам, а также исчисления себестоимости продукции (работ,

услуг);

счета 30—39 используются для учета расходов по элементам расходов (материаль-

ные затраты, затраты на оплату труда, отчисления на социальные нужды, амортиза-

ция основных средств, прочие затраты).

Состав счетов 20—39 и методика их использования устанавливается предприятием

исходя из особенностей деятельности, структуры и организации управления с учетом

Методических рекомендаций, которые в настоящее время разрабатываются Минфи-

ном.

291

10*

Рассмотрим учет затрат на производство при использовании счетов 20—29. Новым

Планом счетов бухгалтерского учета для учета затрат на производство и калькулирова-

ния себестоимости предусмотрены следующие калькуляционные и собирательно-рас-

пределительные счета:

Счет 20 «Основное производство» предназначен для обобщения информации о зат-

ратах производства, продукция (работы, услуги) которого явилась целью создания

данного предприятия. В частности, этот счет используется для учета затрат:

• по выпуску промышленной и сельскохозяйственной продукции;

• по выполнению строительно-монтажных, геолого-разведочных и проектно-изыс-

кательских работ;

• по оказанию услуг организаций транспорта и связи;

• по выполнению научно-исследовательских и конструкторских работ;

• по содержанию и ремонту автомобильных дорог и т.п.

Предназначен для учета прямых производственных

затрат, которые обусловлены технологическим процес-

сом производства продукции, работ и услуг и которые

могут быть включены непосредственно в себестоимость

конкретных видов продукции, работ и услуг, а также

расходов вспомогательных производств и косвенных зат-

рат, связанных с управлением и обслуживанием произ-

водства, и потерь от брака.

К прямым затратам относятся:

0

стоимость материалов, израсходованных на технологические цели;

Ш

стоимость топлива, израсходованного на технологические цели;

0

расходы на оплату труда производственных рабочих, занятых изготовлением про-

дукции (с отчислениями на социальное страхование).

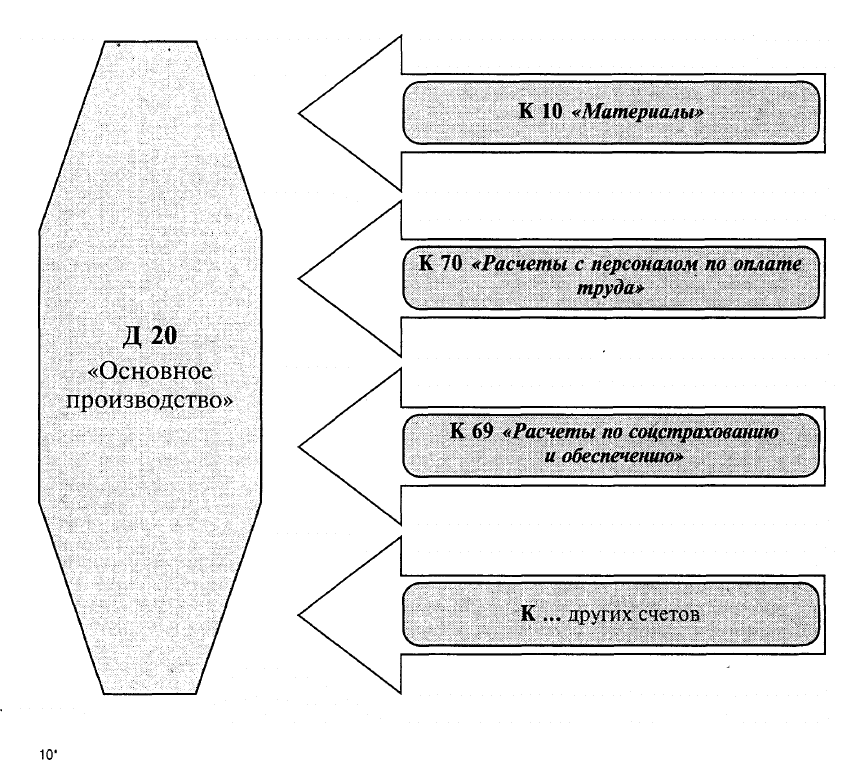

Прямые расходы, связанные с выпуском продукции, выполнением работ и оказа-

нием услуг, отражаются непосредственно по дебету счета 20 в корреспонденции со

счетами учета производственных запасов, расчетов с персоналом по оплате труда и др.

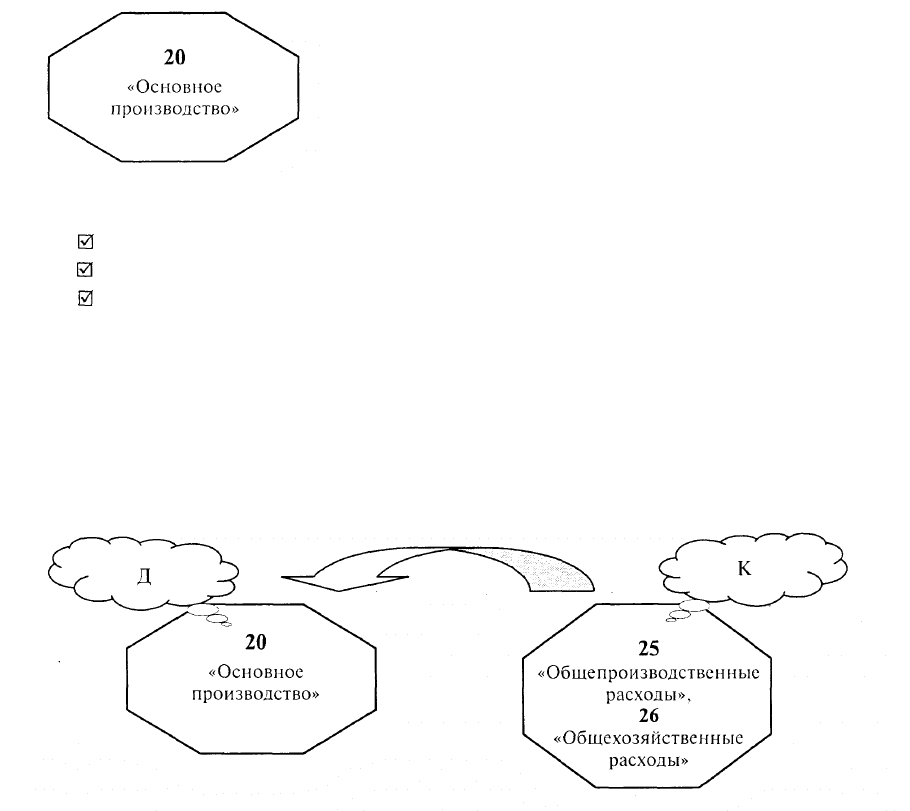

Косвенные расходы, связанные с управлением и обслуживанием производства, спи-

сываются бухгалтерскими записями на счета бухгалтерского учета:

292

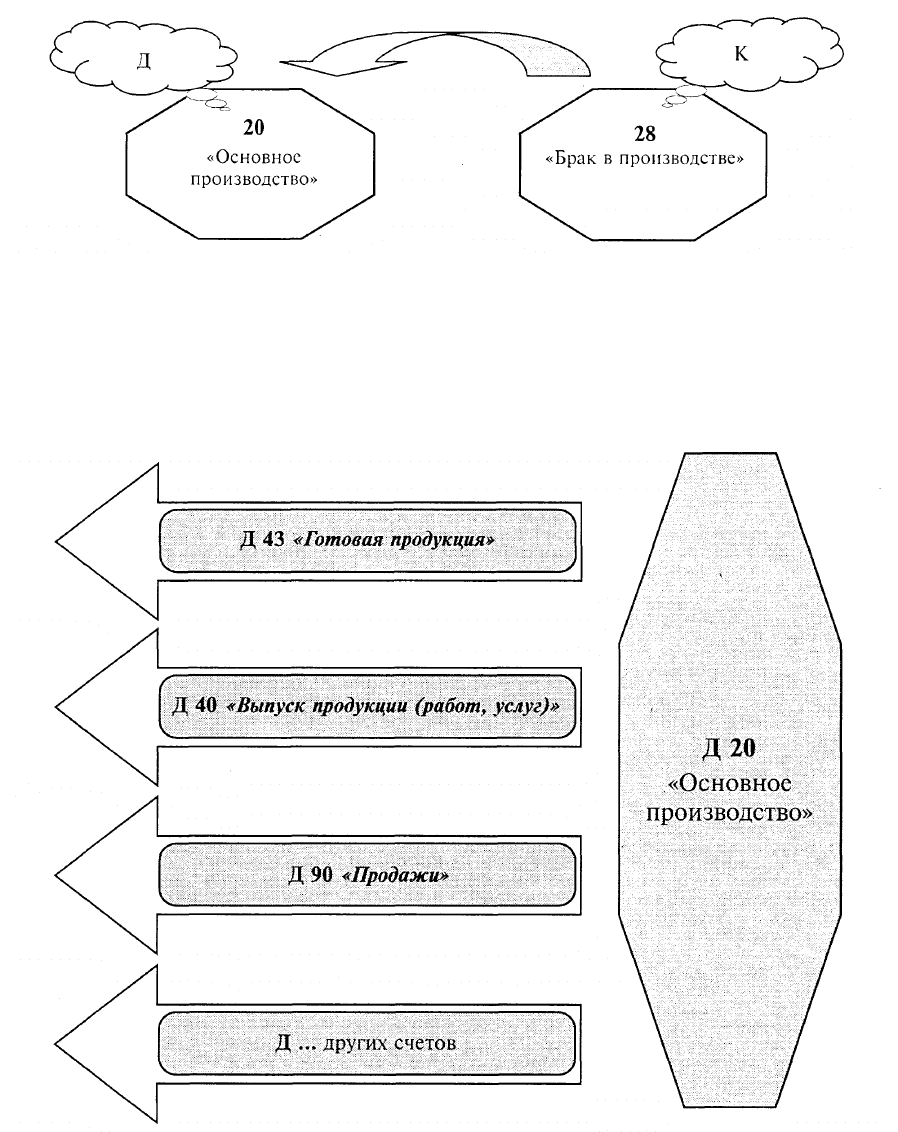

Потери от брака списываются бухгалтерскими записями на счета бухгалтерского

учета:

По кредиту счета 20 «Основное производство» отражаются суммы фактической се-

бестоимости завершенной производством продукции, выполненных работ и услуг. Эти

суммы могут списываться бухгалтерскими записями:

Остаток

по

счету 20 «Основное производство» на конец месяца показывает стоимость

незавершенного производства.

Аналитический учет затрат основного производства ведется по видам

затрат и видам выпускаемой продукции (работ, услуг), видам производств

и подразделениям предприятия.

ЕСЛИ

формирование информации о

расходах

по обычным видам деятельности не

ведется на счетах 20—39, то аналитический учет по счету 20 «Основное производство»

осуществляется также по подразделениям предприятия.

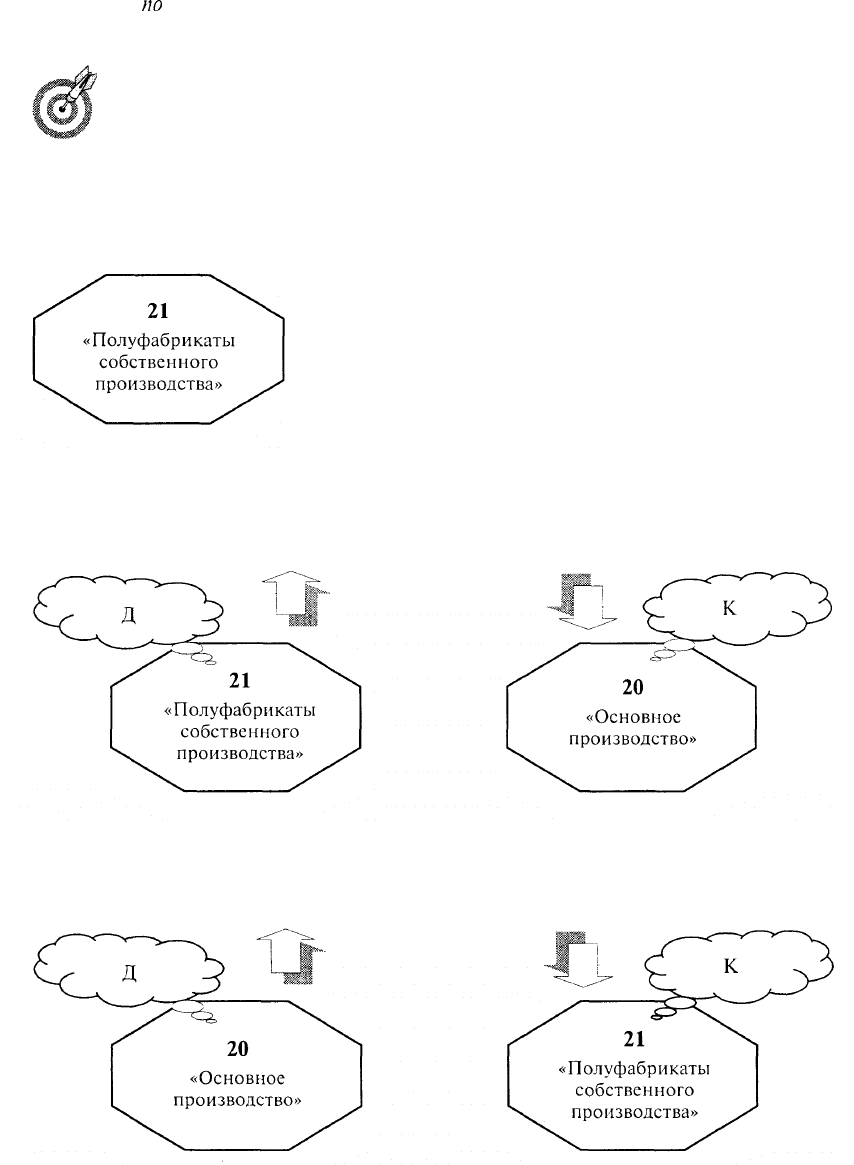

Предназначен для учета затрат, связанных с изго-

товлением полуфабрикатов (чугун передельный — в чер-

ной металлургии, сырая резина и клей — в резиновой

промышленности, серная кислота — в химической про-

мышленности и т.д.), в организациях ведущих обособ-

ленный их учет. В организациях, не ведущих обособлен-

ный учет полуфабрикатов собственного производства,

указанные ценности отражаются в составе незавершен-

ного призводства, на счете 20.

При передаче полуфабрикатов собственного произ-

водства из основного производства на хранение затра-

ты, связанные с изготовлением, отражаются по дебету,

счета 21 в корреспонденции со счетом 20 «Основное про-

изводство»:

При передаче полуфабрикатов в дальнейшую переработку или при их реализации

другим предприятиям их фактическая себестоимость отражается по кредиту счета 21 в

корреспонденции со счетом 20 «Основное производство» или счетом 90 «Продажи»:

294

23

Вспомогательные

производства»

Аналитический учет по счету

21

ведется по видам полуфабрикатов и по

местам хранения.

Предназначен для обобщения информации о затратах

производств, которые являются вспомогательными (под-

собными) для основного производства предприятия.

В частности, этот счет используется для учета затрат про-

изводств, обеспечивающих:

> обслуживание различными видами энергии (электро-

энергией, паром, газом, воздухом и др.);

> транспортное обслуживание;

>

ремонт основных средств;

> изготовление инструментов, штампов, запасных частей, строительных деталей, кон-

струкций или обогащение строительных материалов (в основном в строительных

организациях);

> возведение (временных) нетитульных сооружений;

> добычу камня, гравия, песка и других нерудных материалов;

> лесозаготовки, лесопиление;

> засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

Прямые затраты, непосредственно связанные с выпуском продукции, выполнени-

ем работ, оказанием услуг вспомогательными производствами, отражаются по дебету

счета 23 в корреспонденции со счетами учета производственных запасов, расчетов с

персоналом по оплате труда

и

др.

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных

производств, предварительно учитываются на счетах

25

«Общепроизводственныерасхо-

ды», 26 «Общехозяйственные расходы»

и

отражаются по дебету счета 23 в конце месяца

при их распределении по видам производств, продукции, работ, услуг.

В конце месяца в дебет счета 23 списываются также потери от брака, учтенные

предварительно на счете 28 «Брак в производстве».

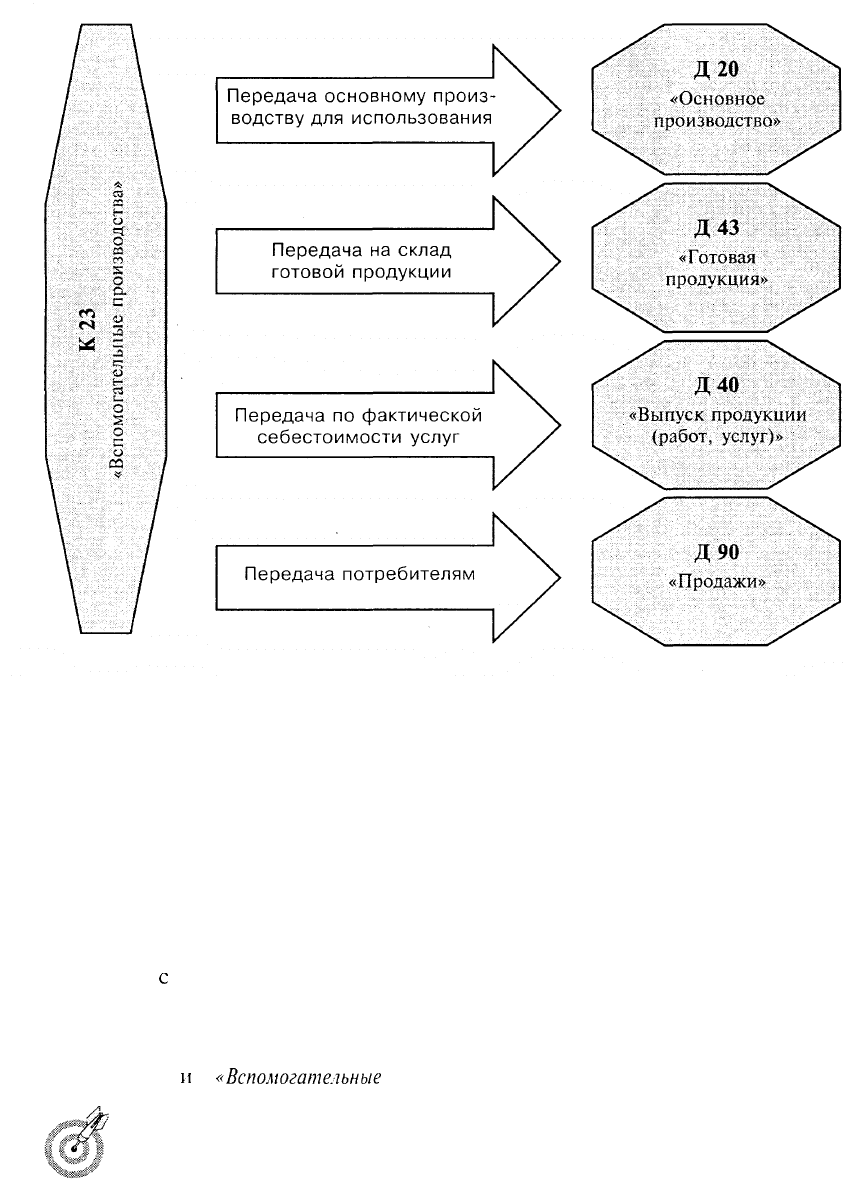

Фактическая себестоимость завершенной производством продукции, выполненных

работ и оказанных услуг вспомогательных производств отражается по кредиту счета 23 в

корреспонденции со счетами 20 «Основное производство», 43 «Готовая продукция», 40 «Вы-

пуск продукции (работ, услуг)», 90 «Продажи» при их передаче основному производству

для использования, на склад готовой продукции или непосредственно потребителям.

Остаток по счету 23 на конец месяца показывает стоимость незавершенного вспо-

могательного производства.

295

> по содержанию и эксплуатации машин и ооорудования;

> амортизационные отчисления и затраты на ремонт основных средств и иного иму-

щества, используемого в производстве;

> расходы по страхованию указанного имущества;

> расходы на отопление, освещение и содержание помещений;

> арендная плата за помещения, машины, оборудование и др., используемые в про-

изводстве;

> оплата труда работников, занятых обслуживанием производства;

> другие аналогичные по назначению расходы.

В течение месяца фактические общепроизводственные расходы собираются по дебе-

ту счета 25

с

кредита счетов учета производственных запасов, расчетов с персоналом

по оплате труда и др., распределяются в соответствии с принятым порядком (отра-

женным в документе об учетной политике предприятия) по видам производств, про-

дукции (работ и услуг) и списываются с кредита счета 25 в дебет счетов 20 «Основное

производство»

и

23

«Вспомогательные

производства».

Аналитический учет общепроизводственных расходов ведется по под-

разделениям предприятия и статьям расходов.

296

Счет 26

«Общехозяйственные

расходы» не имеет сальдо.

Помни!

26

«Общехозяйственные

расход ы>

Предназначен для обобщения информации о расходах

для нужд управления, не связанных непосредственно с

производственным процессом. В частности, на этом счете

могут быть отражены следующие расходы:

>

административно-управленческие

расходы;

> содержание общехозяйственного персонала, не связан-

ного с производственным процессом;

> амортизационные отчисления и расходы на ремонт ос-

новных средств управленческого и общехозяйственного

назначения;

> арендная плата за помещения общехозяйственного назначения;

> расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

> другие аналогичные по назначению управленческие расходы.

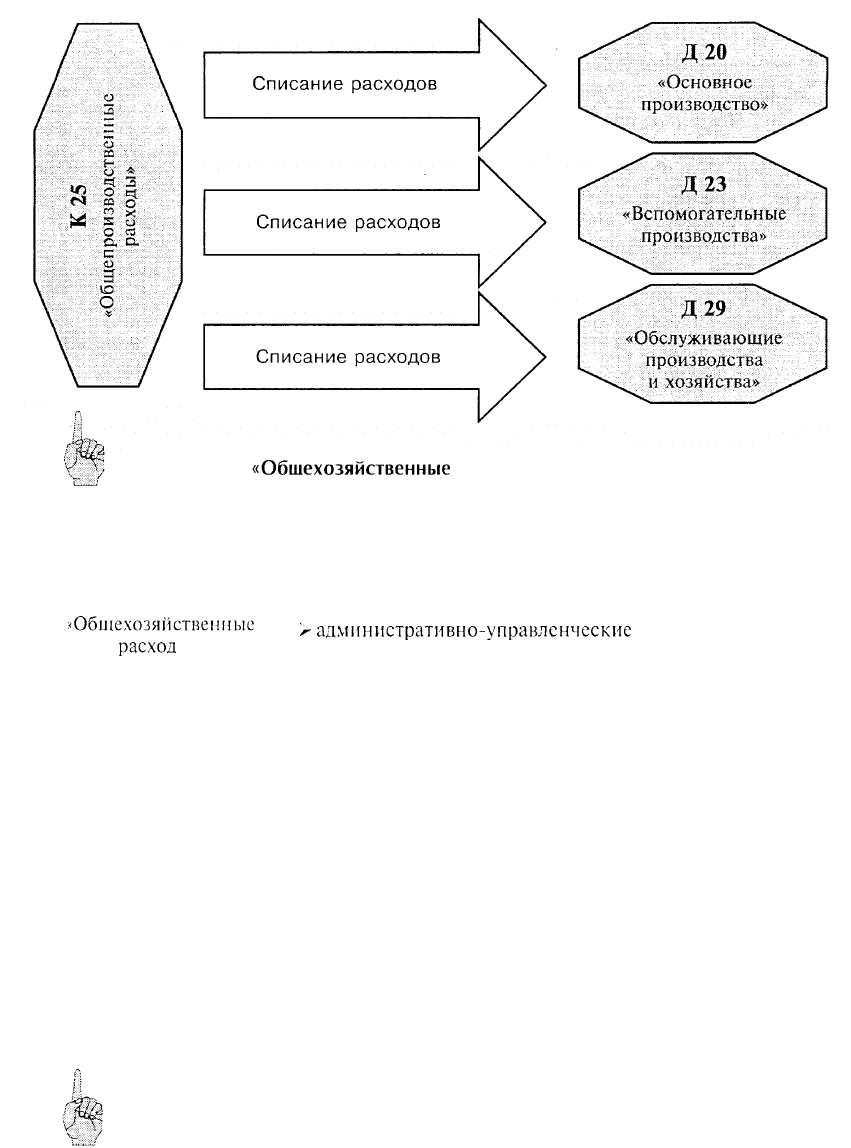

В течение месяца фактические общехозяйственные расходы отражаются по дебету

счета 26 в корреспонденции со счетами учета производственных запасов, расчетов с

персоналом по оплате труда, расчетов с другими предприятиями. Собранные за ме-

сяц по дебету счета 26 общехозяйственные расходы в конце месяца распределяются

по видам производств, продукции (работ, услуг) и списываются с кредита счета 26

в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если

вспомогательные производства производили продукцию, выполняли работы и ока-

зывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если об-

служивающие производства и хозяйства выполняли сторонние работы и услуги).

Счет 26 «Общехозяйственные расходы» не имеет сальдо.

Помни!

297

В зависимости от принятого предприятием порядка учета затрат на производство

общехозяйственные расходы в качестве условно-постоянных могут списываться в де-

бет счета 90 «Продажи». Этот способ разрешен к применению в России с 1 января

1996 г.

В этом случае в конце месяца на счете 20 формируется неполная фактическая про-

изводственная себестоимость в пределах только производственных затрат без общехо-

зяйственных расходов. Такой способ группировки и списания затрат широко распрос-

транен в международной практике бухгалтерского учета под названием «директ-кос-

тинг».

Организации, деятельность которых не связана с производственным процессом (ко-

миссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих

торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обоб-

щения информации о расходах на ведение этой деятельности. Данные организации

списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет

счета 90 «Продажи».

Аналитический учет общехозяйственных расходов ведется по каждой

статье соответствующих смет, месту возникновения затрат и др.

Предназначен для учета потерь от брака в произ-

водстве. Цеховая себестоимость забракованной продук-

ции отражается по дебету счета

28

ъ

корреспонденции

со счетом 20 «Основное производство». По дебету сче-

та 28 отражаются также затраты, связанные с исправ-

лением брака, в корреспонденции со счетами учета

производственных запасов, расчетов с персоналом по

оплате труда и др. По кредиту счета 28 отражаются

суммы, относимые на уменьшение потерь от брака:

удержания, производимые с виновника брака (в корреспонденции со счетом 70 «Рас-

четы с персоналом по оплате труда»): претензии, предъявленные поставщикам за по-

ставку недоброкачественных материальных ценностей (в корреспонденции со сче-

том

76

«Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по пре-

тензиям»); стоимость брака по цене возможного использования (в корреспонденции со

счетами 43 «Готовая продукция» и 10 «Материалы»).

В конце месяца определяются потери от брака как разница между дебетовыми и

кредитовыми записями по счету 28, которые списываются со счета 28 на затраты

производства.

Аналитический

учет потерь от брака ведется по отдельным подразделе-

ниям предприятия, видам продукции, статьям расходов, причинам и ви-

новникам брака.

Предназначен для обобщения информации о затра-

тах, связанных с выпуском продукции, выполнением

работ и оказанием услуг обслуживающими производ-

ствами и хозяйствами предприятия.

На данном счете могут быть отражены затраты со-

стоящих на балансе предприятия обслуживающих про-

изводств и хозяйств, деятельность которых не связана с

298

производством продукции, выполнением работ и оказанием услуг, явившихся целью

создания данного предприятия:

> жилищно-коммунального хозяйства (эксплуатация жилых домов, общежитий,

прачечных, бань и т.п.);

> пошивочных и других мастерских бытового обслуживания;

> столовых и буфетов;

> детских дошкольных учреждений (садов, яслей);

>

домов отдыха, санаториев и других учреждений оздоровительного и культурно-

просветительного назначения;

> научно-исследовательских и конструкторских подразделений.

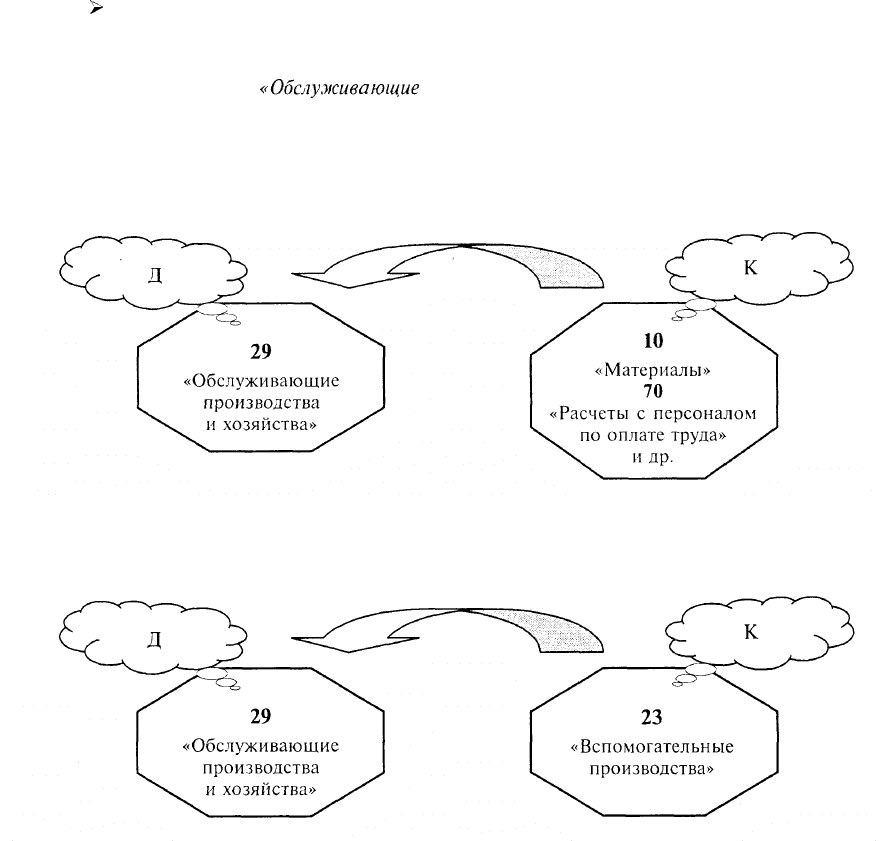

По дебету счета 29

«Обслужив

а

юш,ие

производства и хозяйства» отражаются прямые

расходы, связанные непосредственно с выпуском продукции, выполнением работ и

оказанием услуг, а также расходы вспомогательных производств.

Прямые расходы списываются бухгалтерскими записями на счета бухгалтерского

учета:

Расходы вспомогательных производств списываются бухгалтерскими записями на

счета бухгалтерского учета:

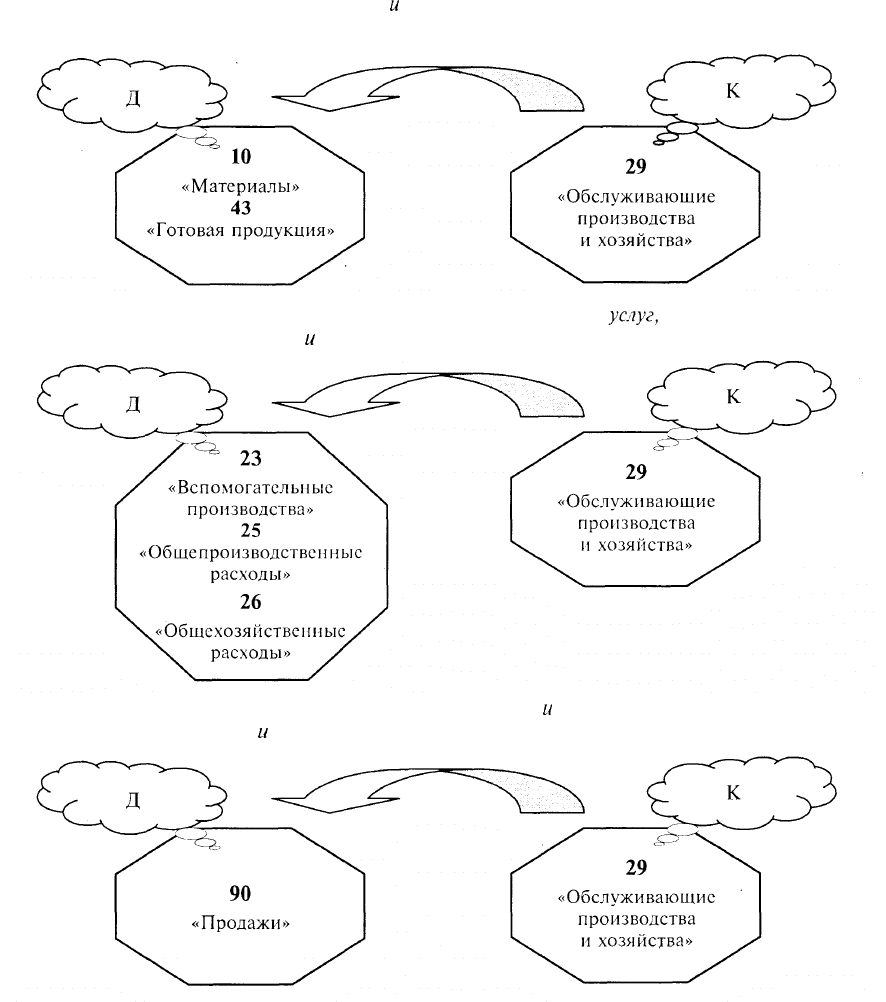

По кредиту счета 29 «Обслуживающие производства и хозяйства» отражаются сум-

мы фактической себестоимости завершенной производством продукции, выполнен-

ных работ и оказанных услуг. Эти суммы списываются бухгалтерскими записями на

счета бухгалтерского учета:

299

при учете материальных ценностей

и

готовых изделий, выпущенных обслуживающими

производствами и хозяйствами:

при учете затрат подразделений — потребителей работ и

услуг,

выполненных обслу-

живающими производствами

и

хозяйствами:

при продаже сторонним организациям и лицам работ

и

услуг, выполненных обслужива-

ющими производствами

и

хозяйствами:

Остаток по счету 29 «Обслуживающие производства и хозяйства» на конец месяца

показывает стоимость незавершенного производства.

Аналитический учет по счету 29 «Обслуживающие производства и хозяйства» ве-

дется по каждому обслуживающему производству и хозяйству и по отдельным статьям

затрат этих производств и хозяйств.

300