Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

В случае когда сумма налоговых вычетов в налоговом периоде окажется

больше суммы указанных доходов, подлежащих налогообложению за этот

налоговый период, применительно к этому налоговому периоду налого-

вая база принимается равной нулю.

На следующий налоговый период возникшая разница не переносится, за

исключением имущественного вычета по суммам, израсходованным на

новое строительство или приобретение жилого дома или квартиры.

Аля доходов, в отношении которых предусмотрены иные налоговые ставки (на-

логовая ставка по дивидендам или специальная налоговая ставка), налоговая

база определяется как денежное выражение таких доходов, подлежащих нало-

Тонкости

гообложению.

При этом никакие налоговые вычеты не применяются.

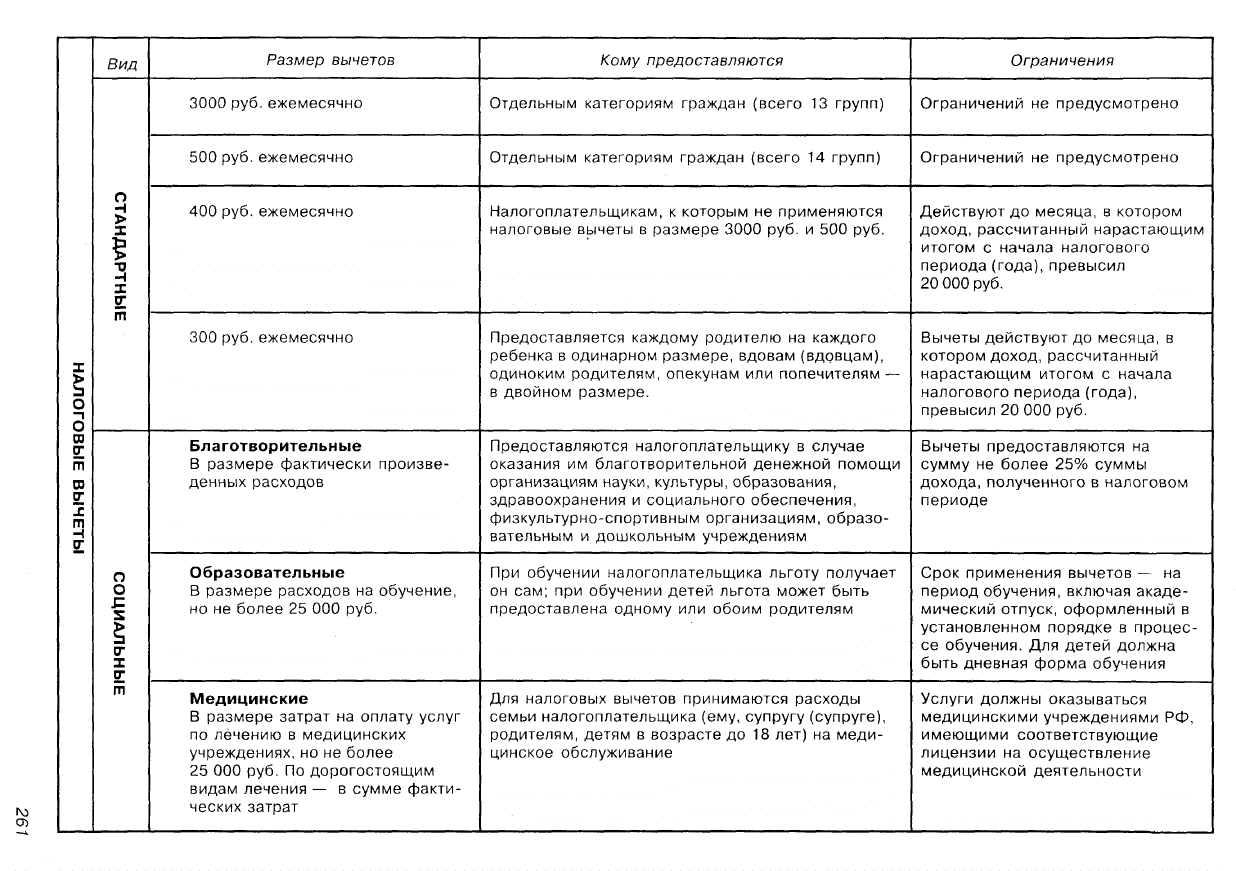

Порядок применения стандартных налоговых вычетов установлен ст. 218 Налогово-

го кодекса РФ. В данной статье предусмотрены:

Л-

ежемесячный вычет в размере 3000 руб.;

Л-

ежемесячный вычет в размере 500 руб.;

Л-

ежемесячный вычет в размере 400 руб.;

Л-

ежемесячный вычет в размере 300 руб.

Стандартные вычеты в размере 3000 руб. за каждый месяц налогового периода про-

изводятся у следующих категорий граждан (всего 13 групп, представим 8 из них):

^

Лица, получившие или перенесшие лучевую болезнь и другие заболевания, свя-

занные с радиационным воздействием вследствие катастрофы на Чернобыль-

ской АЭС либо с работами по ликвидации последствий катастрофы на Черно-

быльской АЭС.

^

Лица, получившие инвалидность вследствие катастрофы на Чернобыльской АЭС

из числа лиц, принимавших участие в ликвидации последствий катастрофы в

пределах зоны отчуждения на Чернобыльской АЭС или занятых в эксплуатации

или на других работах на Чернобыльской АЭС.

^

Лица, принимавшие в 1986—1987 гг. участие в работах по ликвидации послед-

ствий катастрофы на Чернобыльской АЭС или занятые в этот период на рабо-

тах, связанных с эвакуацией населения, материальных ценностей, сельскохо-

зяйственных животных, и в эксплуатации или на другой работе на ЧАЭС (в том

числе временно направленные или командированные).

^

Бывшие военнослужащие и военнообязанные, призванные на специальные сбо-

ры и привлеченные в этот период для выполнения работ, связанных с ликвида-

цией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъем-

ный, инженерно-технический составы гражданской авиации, независимо от места

дислокации и выполняемых ими работ.

^

Уволившиеся со службы лица начальствующего и рядового состава органов внут-

ренних дел, проходившие в 1986—1987 гг. службу в зоне отчуждения Чернобыль-

ской АЭС.

*°

Бывшие военнослужащие и военнообязанные, призванные на военные сборы и

принимавшие участие в

1988—1990

гг. в работах по объекту «Укрытие».

^

Ставшие инвалидами, получившими или перенесшими лучевую болезнь и дру-

гие заболевания вследствие аварии в 1957 г. на производственном объединении

«Маяк».

263

*•

Инвалиды Великой Отечественной войны, а также инвалиды из числа

военнослужащих, ставших инвалидами I, II и III групп вследствие ранения,

контузии или увечья, полученных при защите СССР, РФ или при исполнении

иных обязанностей военной службы, либо из числа бывших партизан, а также

другие категории инвалидов, приравненных по пенсионному обеспечению, к

указанным категориям

военнослужащих.

Право на ежемесячное применение стандартного вычета в размере 500 руб. имеют

следующие категории налогоплательщиков (всего 14 групп, представим 6 из них):

^

Герои Советского Союза и Герои Российской Федерации и лица, награжденные

орденом Славы трех степеней.

*°

Лица, находившиеся в Ленинграде в период его блокады в годы Великой Отече-

ственной войны с 8 сентября 1941 г. по 27 января 1944 г. независимо от срока

пребывания.

^

Бывшие, в том числе несовершеннолетние, узники концлагерей, гетто и других

мест принудительного содержания, созданных фашистской Германией и ее со-

юзниками в период второй мировой войны.

^

Инвалиды с детства, а также инвалиды I и II групп.

~~

Граждане, уволенные с военной службы или призывавшиеся на военные сборы,

выполнявшие интернациональный долг в Республике Афганистан и других стра-

нах, в которых велись боевые действия.

ci

~

Родители и супруги военнослужащих, погибших вследствие исполнения военных

обязанностей.

Стандартный налоговый вычет в размере 400 руб. за каждый месяц налогового

периода распространяется на те категории налогоплательщиков, которые не имеют

права на применение стандартных вычетов в размере 3000 руб. или 500 руб. Данный

вычет действует до месяца, в котором доход налогоплательщиков, исчисленный

нарастающим итогом с начала налогового периода работодателем, предоставляю-

щим данный стандартный налоговый вычет, превысил 20 000 руб. Начиная с меся-

ца, в котором указанный доход превысил 20 000 руб., данный налоговый вычет не

применяется.

VT

При исчислении предельного размера дохода учитываются только те до-

"

tl

—

J

ходы, которые подлежат обложению по обшей налоговой ставке 1 3%.

Помни!

Стандартный налоговый вычет в размере 300 руб. предоставляется каждому родите-

лю на каждого ребенка в одинарном размере, вдовам (вдовцам), одиноким родите-

лям, опекунам или попечителям — в двойном размере. Данный налоговый вычет в

размере 300 руб. за каждый месяц налогового периода распространяется на налогопла-

тельщиков, на обеспечении которых находится ребенок, являющихся родителями или

супругами родителей, опекунами или попечителями, и действует до месяца, в кото-

ром их доход, исчисленный нарастающим итогом с начала налогового периода рабо-

тодателем, предоставляющим данный стандартный налоговый вычет, превысил

20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб.,

данный налоговый вычет не применяется.

264

\Xj

r

При исчислении предельного размера дохода учитываются только те до-

\J

х

ходы, которые подлежат обложению по обшей налоговой ставке 1 3%.

Помни!

Данный налоговый вычет расходов на содержание ребенка (детей) производится:

=2°

на каждого ребенка в возрасте до

18

лет;

*•

а также на каждого учащегося дневной формы обучения;

ci

~

аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и

(или) супругов, опекунов или попечителей.

Налоговый вычет предоставляется за период обучения ребенка (детей) в учебном

заведении, включая академический отпуск, оформленный в установленном порядке в

период обучения.

Предоставление социальных налоговых вычетов предусмотрено ст. 219 Налогового

кодекса РФ. Данная статья устанавливает три вида вычетов:

•^

затраты на благотворительность (благотворительные вычеты);

г

~

затраты на обучение (образовательные вычеты);

^

затраты на лечение (медицинские вычеты)-

Применение данных вычетов ограничено установленными размерами. При этом

необходимо иметь в виду, что величина ограничения, установленная Налоговым ко-

дексом, может быть изменена законодательными органами субъектов РФ.

По способу предоставления социальные налоговые вычеты отличаются от стандарт-

ных. Если стандартные налоговые вычеты предоставляются по желанию налогопла-

тельщика либо работодателем ежемесячно либо налоговым органом по окончании ка-

лендарного года, то социальные вычеты предоставляются только налоговым органом

по окончании календарного года.

Механизм предоставления социальных вычетов следующий:

1. В течение календарного года налогоплательщик реально перечислил средства на

указанные выше цели (благотворительность, обучение, лечение).

2. Налогоплательщик собрал подтверждающие документы об оплате и характере

полученных услуг (по обучению, лечению).

3. По окончании календарного года, в течение которого были осуществлены ука-

занные затраты, налогоплательщик подает налоговую декларацию, заявление

на предоставление социальных вычетов и документы, подтверждающие оплату

и характер услуг.

4. Налоговый орган проверяет основания для предоставления вычетов и осуществ-

ляет физическим лицам возврат переплаченного налога.

Согласно ст. 229 Налогового кодекса РФ обязанность по сдаче налоговой деклара-

ции возложена только на лиц, самостоятельно уплачивающих налог. Лица, на которых

не возложена обязанность представлять налоговую декларацию, вправе представить

такую декларацию в налоговый орган по месту жительства.

Предоставление социальных налоговых вычетов ставится в зависимость от сдачи

налоговой декларации даже теми лицами, которые не обязаны ее сдавать. Следова-

тельно, если налоговая декларация сдается, то социальные вычеты предоставляются,

если не сдается, то вычетов нет.

Благотворительные налоговые вычеты — разновидность социальных вычетов, пре-

доставляемых налогоплательщику в случае оказания им благотворительной денежной

помощи:

265

®°

организациям науки, культуры, образования, здравоохранения и социального

обеспечения, частично или полностью финансируемым из средств соответству-

ющих бюджетов;

^ физкультурно-спортивным организациям, образовательным и дошкольным уч-

реждениям.

Данные вычеты предоставляются в размере фактически произведенных расходов,

но не более 25% суммы дохода, полученного в налоговом периоде.

Образовательные налоговые вычеты — разновидность социальных вычетов, предо-

ставляемых налогоплательщику в случае осуществления им затрат на обучение в обра-

зовательных учреждениях.

Лица, получающие услуги по образованию:

«"

непосредственно налогоплательщики;

^ дети налогоплательщика в возрасте до 24 лет.

Форма обучения:

• для самого налогоплательщика может быть любая форма обучения;

• для детей должна быть дневная форма обучения.

Кто получает льготу:

^ при обучении налогоплательщика льготу получает он сам;

^ при обучении детей льгота может быть предоставлена одному или обоим родите-

лям.

Срок применения вычетов — на период обучения указанных выше лиц в учебном

заведении, включая академический отпуск, оформленный в установленном порядке в

процессе обучения.

В отличие от благотворительных вычетов для затрат на обучение не предусмотрено,

что они должны в обязательном порядке осуществляться денежными средствами.

Размеры предоставляемых налоговых вычетов:

^ расходы налогоплательщика на обучение — в размере до 25 000 руб.;

^ расходы налогоплательщика на обучение детей — в размере до 25 000 руб. на

каждого ребенка для обоих родителей.

При этом необходимо отметить, что законодательные (представительные) органы

субъектов РФ могут уменьшить максимальный размер предоставляемых вычетов.

Медицинские налоговые вычеты — разновидность социальных вычетов, предостав-

ляемых налогоплательщику в случае осуществления им затрат на оплату услуг по лече-

нию в медицинских учреждениях. Услуги должны оказываться медицинскими учреж-

дениями РФ, имеющими соответствующие лицензии на осуществление медицинской

деятельности. Для налоговых вычетов принимаются расходы семьи налогоплательщика

(ему, супругу (супруге), родителям, детям в возрасте до 18 лет) на медицинское об-

служивание — в размере до 25 000 руб. Вычеты предоставляются на основании декла-

рации.

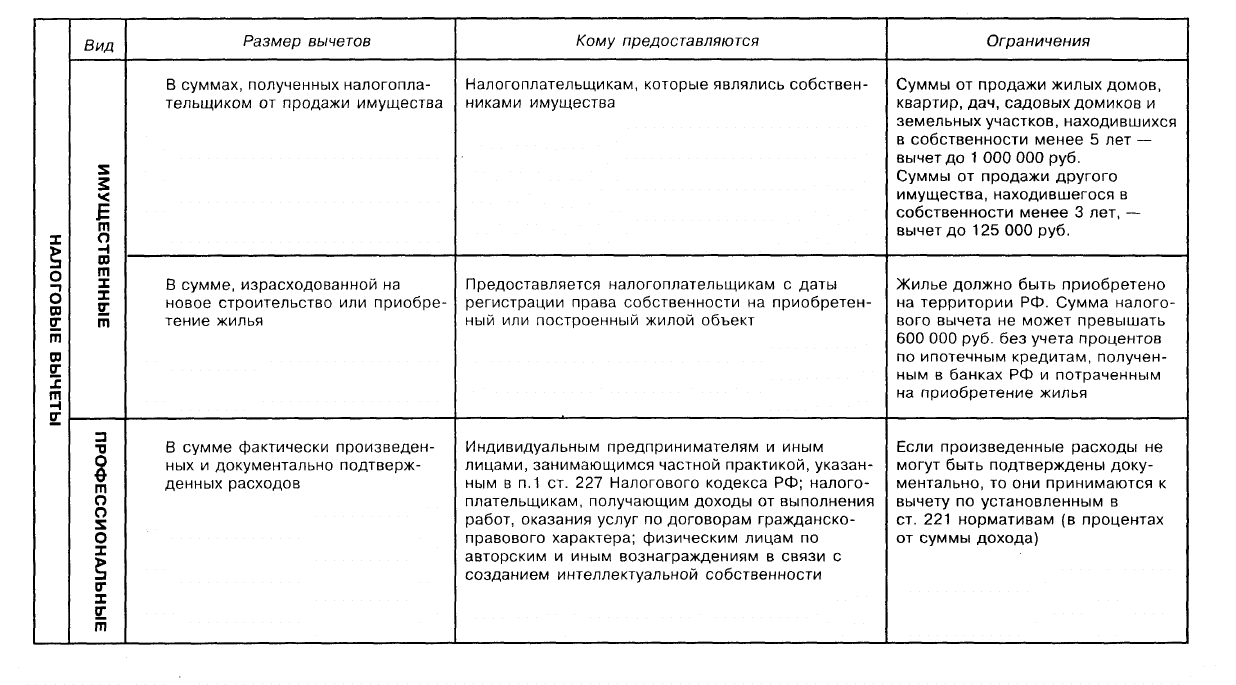

Имущественные налоговые вычеты

В соответствии со ст. 220 Налогового кодекса РФ предоставляются два вида имуще-

ственных вычетов:

^ в части сумм, полученных от продажи имущества, в том числе квартир, домов,

ценных бумаг и др. (имущественный вычет при продаже имущества);

266

^

в части сумм, израсходованных на новое строительство либо приобретение жи-

лого дома или квартиры (имущественный вычет при покупке жилья).

Суммы от продажи домов, квартир, дач и земельных участков, находившиеся в

собственности менее 5 лет, — вычет до 1 000 000 руб.

Суммы от продажи другого имущества, находившегося в собственности менее

3 лет, — вычет до

125

000 руб.

Вычеты предоставляются на основании декларации.

При покупке жилья на основании декларации предоставляется льгота в размере

600 000 рублей.

Предоставление профессиональных налоговых вычетов предусмотрено ст.

221

Нало-

гового кодекса. Данные вычеты применяются следующими тремя категориями налого-

плательщиков:

^

предпринимателями и иными лицами, указанными в п. 1 ст. 227 Налогового ко-

декса РФ;

^

физическими лицами, не зарегистрированными в качестве предпринимателей,

получающими доходы по договорам гражданско-правового характера за выпол-

нение работ, оказания услуг;

®°

физическими лицами по авторским и иным вознаграждениям в связи с создани-

ем интеллектуальной собственности.

Имеются различия при исчислении и уплате налога на доходы физических лиц:

1) налоговыми агентами;

2) предпринимателями и лицами, приравненными к ним;

3) физическими лицами.

Применительно к налогу на доходы физических лиц налоговыми агентами являются:

^

российские предприятия;

^

индивидуальные предприниматели;

**

постоянные представительства иностранных организаций в РФ.

Исчисление налога налоговыми агентами

Исчисление сумм налога осуществляется предприятием (налоговым агентом) ис-

ходя из всех подлежащих налогообложению доходов налогоплательщика, источником

которых является данное предприятие (налоговый агент), за исключением отдельных

доходов, с зачетом ранее удержанных сумм налога.

Предприятие (налоговый агент) не исчисляет и не удерживает налог с доходов, по

которым предусмотрен иной порядок уплаты:

^

по доходам, налог с которых уплачивается предпринимателями и приравненны-

ми к ним лицами (ст. 227 Налогового кодекса РФ);

*•

по доходам, налог с которых уплачивается непосредственно физическими лица-

ми (ст. 228 Налогового кодекса РФ).

Предприятие (налоговый агент) производит исчисление суммы налога без учета

доходов, полученных налогоплательщиком от других предприятий (налоговых аген-

тов) и удержанных другими предприятиями (налоговыми агентами) сумм налога.

267

Исчисление сумм налога производится предприятием нарастающим итогом с нача-

ла налогового периода по итогам каждого месяца применительно ко всем доходам,

облагаемым по общей налоговой ставке 13%, начисленным налогоплательщику

задан-

ный отчетный период.

При этом под начисленными доходами следует понимать только доходы, дата по-

лучения которых в соответствии со ст. 223 Налогового кодекса РФ относится к соответ-

ствующему периоду.

Сумма налога применительно к доходам, облагаемым по специальным налоговым

ставкам (30, 35%), исчисляется предприятием (налоговым агентом) отдельно по каж-

дой сумме указанного дохода, начисленного налогоплательщику.

Ставки налога на доходы физических лиц

• 13% — доходы налоговых резидентов РФ;

• 35% — выигрыши в лотерею; некоторые страховые платежи; проценты по бан-

ковским депозитам (с превышения); материальная выгода при получении заемных

средств;

• 30% — выплаты нерезидентам; дивиденды.

Предприятие (налоговый агент) обязано перечислять суммы начислен-

ного и удержанного налога:

Помни!

1) не позднее дня:

*°

фактического получения в банке наличных денежных средств на выплату дохода;

-"

фактического перечисления дохода со счетов налоговых агентов в банке на счета

налогоплательщика либо по его поручению на счета третьих лиц в банках.

2) Не позднее дня:

^

следующего за днем фактического получения налогоплательщиком дохода (для

доходов, выплачиваемых в денежной форме). Данный случай необходимо отли-

чать от первого, когда денежные средства получаются (перечисляются) со счета

предприятия (налогового агента) в банке. В этом случае доход также выплачива-

ется в денежной форме, однако при этом денежные средства были получены не

из банка, а по иным основаниям (например, наличная денежная выручка);

**•

следующего

заднем

фактического удержания начисленной суммы налога на до-

ходы, полученные налогоплательщиком в натуральной форме либо в виде мате-

риальной

выгоды.

Предприятие обязано вести налоговый учет по налогу с доходов физичес-

ких

лиц

в налоговом периоде по форме, установленной Министерством

по налогам и сборам РФ (МНС ) (п. 1 ст. 230 Налогового кодекса РФ).

Порядок предоставления налоговой декларации физическими

липами

предусмот-

рен ст. 229 Налогового кодекса РФ.

Обший срок сдачи налоговой декларации не позднее 30 апреля года, сле-

дующего за истекшим налоговым периодом.

268

В налоговых декларациях физические лица указывают все полученные ими в нало-

говом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога,

удержанные налоговыми агентами, суммы фактически уплаченных в течение налого-

вого периода авансовых платежей.

Дата получения дохода

• Фактическая выплата/перечисление на банковский счет налогоплательщика.

• Фактическая передача дохода в натуральной форме.

• Получение дохода в виде материальной выгоды.

• В соответствии с п. 2 ст. 223 при получении дохода в виде заработной платы датой

фактического получения налогоплательщиком такого дохода признается после-

дний день месяца, за который ему был начислен доход за выполненные трудо-

вые обязанности в соответствии с трудовым договором (контрактом).

Суммы по налогу на доходы физических лип определяются в полных

рублях. При этом сумма менее 50 копеек округляется до полного рубля

в сторону уменьшения, а сумма 50 копеек и более округляется до полно-

го рубля в сторону увеличения.

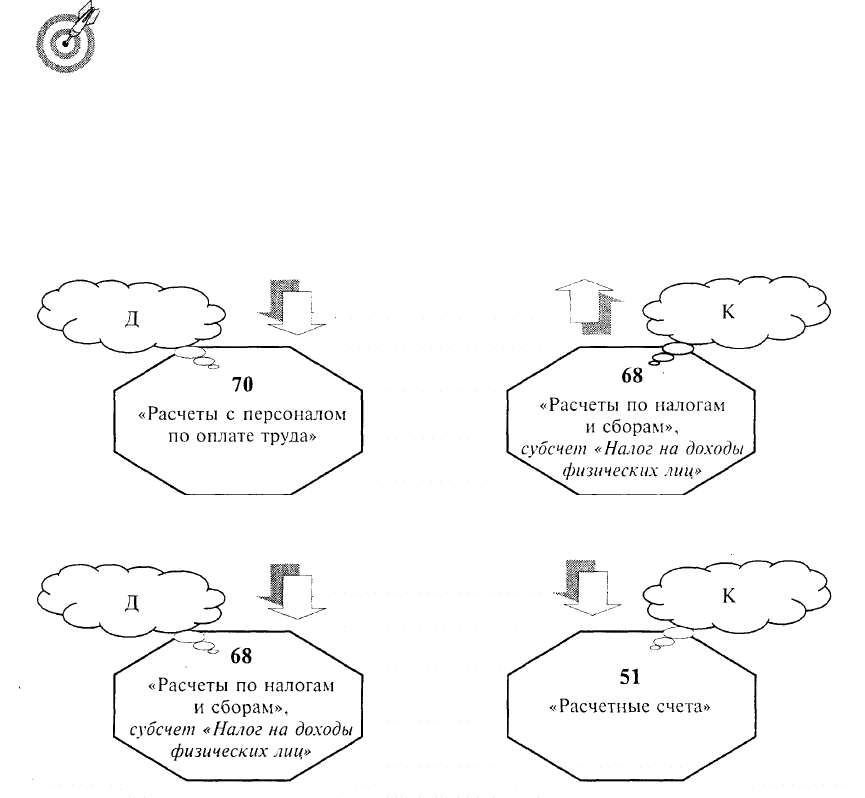

ДЛЯ учета сумм удержанного налога на доходы физических лиц используется пас-

сивный балансовый счет 68 «Расчеты по налогам и сборам». Сальдо счета отражает сумму

задолженности предприятия по платежам налога на доходы физических лиц, оборот

по кредиту — суммы удержанных налогов, оборот по дебету — суммы, перечисленные

в бюджет в погашение задолженности. При этом делают следующие записи на счетах

бухгалтерского учета:

на сумму удержанного налога на доходы физических лиц:

на сумму перечисленного в бюджет налога на доходы физических лиц:

269

Министерство по налогам и сборам (МНС) подготовило но-

вые формы отчетности по налогу на доходы физических лиц:

«Налоговые карточки по учету доходов и налога на доходы физи-

ческих лиц» (форма № 1 — НДФЛ). Данный документ является

для предприятия обязательным первичным документом налого-

Документооборот

вого

У

чета

-

Заполняется ежемесячно, рассчитываются суммы на-

лога по различным ставкам в зависимости от вида дохода (13, 30

или 35%). Общую сумму налога бухгалтер подсчитывает по ито-

гам года.

Кроме того, бухгалтер предприятия заполняет «Справку о доходах физического лица

в 2001 г. (форма № 2 -НДФЛ) на всех физических лиц, получавших доходы через

данное предприятие. Установленный срок подачи справок в налоговые органы — не

позднее 1 апреля 2002 г.

П

Начиная с 1 января 2001 г. заработную плату и выплаты по больничному

листу нужно будет учитывать раздельно.

Помни!

Удержание по исполнительным листам производится на основании действующего

законодательства (Федеральный закон от 21 июня 1997 г. №

119-ФЗ

«Об исполнитель-

ном производстве»; Семейный кодекс РФ; Перечень видов заработной платы и иного

дохода, из которых производится удержание алиментов на несовершеннолетних детей

(утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841); постановле-

ние Правительства РФ «О внесении изменений и дополнений в перечень видов зара-

ботной платы и иного дохода, из которых производится удержание алиментов на несо-

вершеннолетних детей» от 20 мая 1998 г. № 465).

К исполнительным документам относятся:

ъ

исполнительные листы, выдаваемые судами;

ъ

судебные приказы;

ъ

нотариально удостоверенные соглашения об уплате алиментов;

ъ

постановления органов (должностных лиц), уполномоченных рассматривать дела

об административных правонарушениях;

ъ

удостоверения комиссии по трудовым спорам, выдаваемые на основании ее ре-

шений;

Ъ

постановления судебного пристава-исполнителя.

Все эти исполнительные документы носят для руководства предприятия

обязательный характер. Поэтому при поступлении в организацию они

должны быть зарегистрированы и не позднее следующего дня переданы

У

в бухгалтерию под расписку ответственному лицу, назначенному прика-

Помни

г

зом администрации.

Получив исполнительные документы, работники бухгалтерии обязаны организо-

вать их учет и хранение. Документы регистрируются и далее хранятся как бланки стро-

гой отчетности.

270