Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Организационно-правовая форма организации (предприятия) определяется Граж-

данским кодексом Российской Федерации

(ГК

РФ).

Методологические

основы организации бухгалтерского учета и его прин-

ципы определены Гражданским кодексом Российской Федерации и За-

коном Российской Федерации «О бухгалтерском учете».

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения

информации в денежном выражении об имуществе, обязательствах организаций и их

движении путем сплошного, непрерывного и документального учета всех хозяйствен-

ных операций.

Предмет бухгалтерского учета — финансово-хозяйственная деятельность предприя-

тия, направленная на выполнение уставных обязательств.

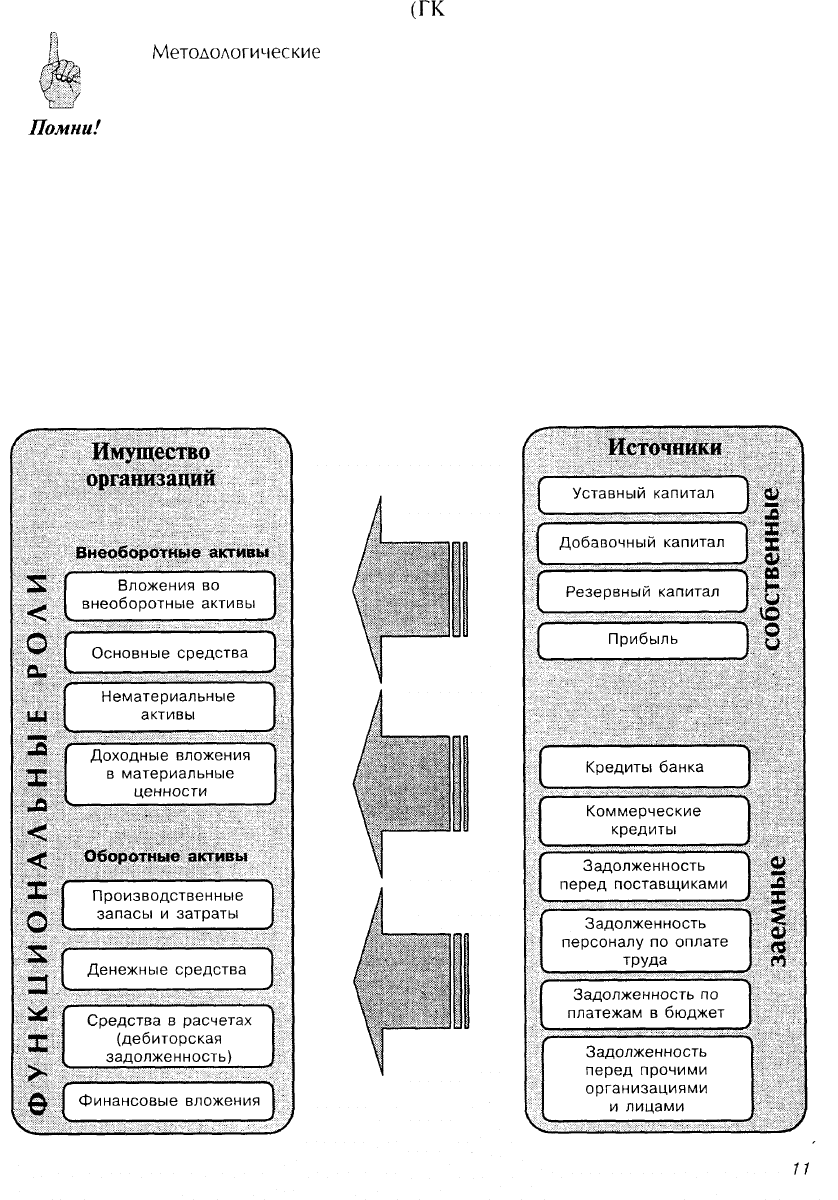

Предприятие располагает необходимыми хозяйственными средствами для осуще-

ствления хозяйственной деятельности. В зависимости от того, какую роль они играют в

процессе производства и обращения, хозяйственные средства подразделяются на сле-

дующие группы.

Хозяйственные средства, необходимые для деятельности предприятий, форми-

руются за счет различных источников.

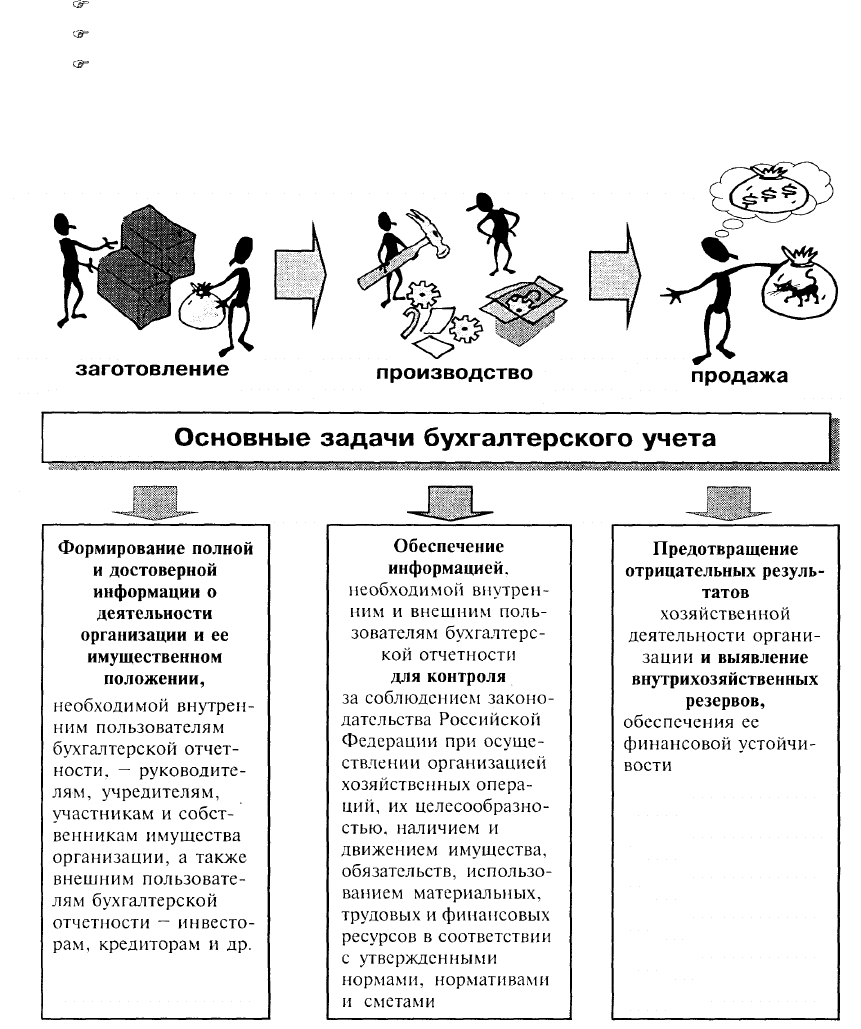

Хозяйственные процессы следует рассматривать как совокупность составляющих

элементов — фактов хозяйственной жизни.

Хозяйственные процессы, совершаемые на предприятии, — это:

^

процесс заготовления средств производства;

^ процесс производства продукции (работ, услуг);

^ процесс продажи продукции, материальных ценностей, основных средств и не-

материальных и других активов.

Эти процессы состоят из хозяйственных операций и протекают на предприятии

одновременно.

12

Основные принципы бухгалтерского учета:

• организация (предприятие) — обособленный обьект учета;

• использование метола начисления и разграничение деловой актив-

ности между смежными отчетными периодами;

• предприятие функционирует в настоящее время, и в ближайшей

перспективе у него отсутствуют намерения и необходимость ликвида-

ции или существенного сокращения деятельности — следовательно,

обязательства будут погашаться в установленном порядке (допущение

непрерывности деятельности);

• имущество и обязательства имеют стоимостную оценку.

Международная система бухгалтерского учета предъявляет следующие требования

к бухгалтерской информации и отчетности:

• уместность;

• надежность;

• сопоставимость;

•

понятность.

Отчетность должна давать ясное и достоверное представление о пред-

приятии.

С 1 января

1999

г. правила оценки капитала, обязательств и имущества

определяются Положением по ведению бухгалтерского учета и бухгал-

терской отчетности, утвержденным приказом Министерства финансов

Российской Федерации (Минфина РФ) от 29 июля

1998

г. № 34н.

При оценке капитала, обязательств и имущества необходимо руководствоваться

следующим:

• к объектам оценки относятся:

[

Капитал:

I показатели уставного, резервного, добавочного капитала;

I показатели финансовых результатов (прибыль)

\.

у

Обязательства (кредиторская задолженность):

задолженность перед поставщиками и подрядчиками;

кредиты (займы) полученные;

задолженность перед физическими и юридическими лицами

Имущество (активы):

вложения во внеоборотные активы;

финансовые вложения;

основные средства;

нематериальные активы;

материально-производственные запасы и затраты;

денежные средства;

дебиторская задолженность

13

• оценка объектов бухгалтерского учета зависит от их видов и цели ее проведения:

^

постановка объекта учета на бухгалтерский учет;

®°

отражение в бухгалтерской отчетности;

^

налоговые расчеты;

^

статистическая отчетность;

прочие цели.

•

оиенка

капитала, обязательств и имушества в бухгалтерском балансе

производится в денежном выражении;

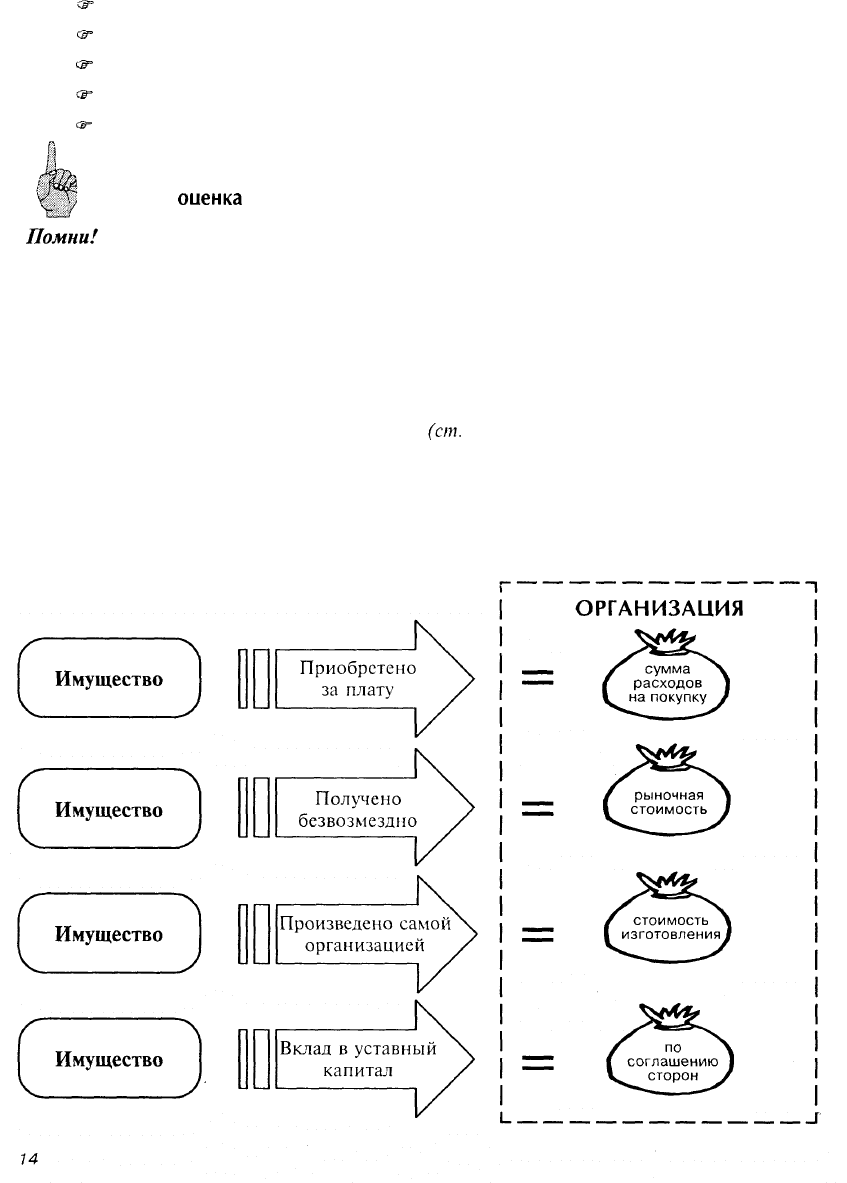

• оценка имущества, приобретенного за плату, осуществляется путем суммирова-

ния фактически произведенных расходов на его покупку;

• оценка имущества, полученного безвозмездно, производится по рыночной сто-

имости, сложившейся на дату оприходования имущества;

под рыночной стоимостью понимается цена товаров, продукции (имущества), ука-

занная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена

соответствует уровню рыночных цен

(ст.

40 части первой Налогового кодекса Рос-

сийской Федерации).

• имущество, произведенное в самой организации, оценивается по стоимости его

изготовления;

• имущество, получаемое в качестве вклада в уставный капитал, в совместную

деятельность и в аналогичных случаях, оценивается по соглашению сторон.

Имущество и обязательства, выраженные в валюте, оиениваются в руб-

лях на основании пересчета иностранной валюты по курсу

1Лентрально-

го банка Российской Федерации на дату совершения операции.

Порядок оценки конкретных видов имущества как объектов бухгалтерского учета

для целей бухгалтерского учета и отчетности регулируется специальными Положения-

ми по бухгалтерскому учету (ПБУ 2/94, ПБУ 3/2000, ПБУ 5/98, ПБУ 6/97).

Обязательства могут оцениваться:

• при постановке на бухгалтерский учет — в суммах, обусловленных договором,

установленных по соглашению сторон, участвующих в сделке (ст. 155, 424 ГК РФ);

• в процессе использования и при отражении в бухгалтерской отчетности:

®°

в бухгалтерском учете

—

уменьшаться или увеличиваться на сумму процентов

(доходов), предусмотренных к получению на соответствующие отчетные даты

до момента завершения сделки (гашения обязательств);

®°

в бухгалтерской отчетности — корректироваться на сумму резерва сомнитель-

ных долгов в случае, если резерв образуется по дебиторской задолженности,

сомнительной к получению.

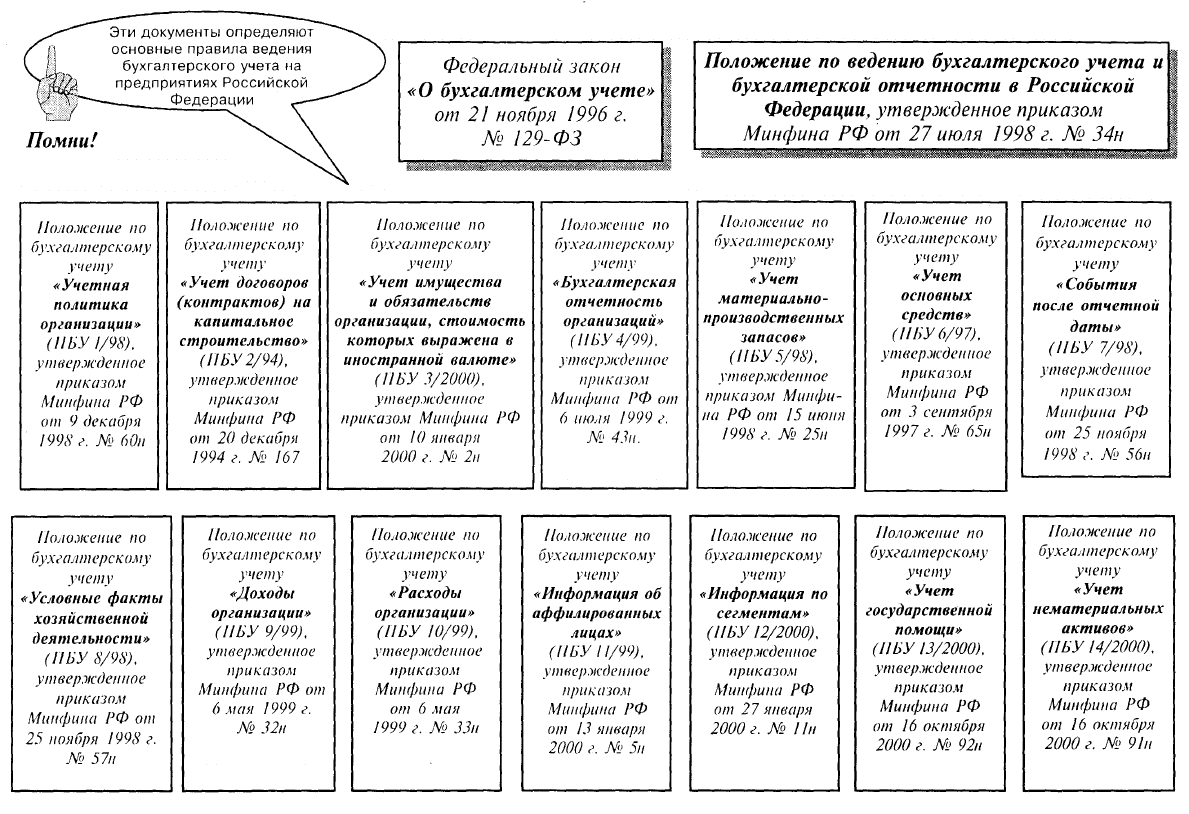

1.2. Законодательные и другие нормативные требования

к бухгалтерскому учету

ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТА

1. Бухгалтерский учет имущества, обязательств и фактов хозяйственной деятельности

осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского

учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий план сче-

тов бухгалтерского учета, содержащий синтетические и аналитические счета, не-

обходимые для ведения бухгалтерского учета в соответствии с требованиями свое-

временности и полноты учета и отчетности, утверждается организацией на основе

Плана счетов бухгалтерского учета, утвержденного Минфином РФ. План счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий — си-

стематизированный перечень синтетических счетов и субсчетов с инструкцией по

его применению. Рабочий план счетов разрабатывается на основании нового Пла-

на счетов с учетом специфики деятельности предприятия и задач в соответствии с

принимаемыми руководящими и исполнительными органами предприятия управ-

ленческими решениями. Следует иметь в виду, что в соответствии с требованиями

Инструкции по применению Плана счетов бухгалтерского учета финансово-хо-

зяйственной деятельности предприятия дополнительные синтетические счета для

учета специфических операций предприятие может вводить, используя свободные

номера счетов, по согласованию с Минфином РФ. Субсчета, предусмотренные в

Плане счетов, могут использоваться предприятием по своему усмотрению исходя

из требований управления предприятием: можно уточнять содержание субсчетов,

исключать и объединять их, вводить дополнительные субсчета.

2. Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной

деятельности носит сплошной, непрерывный характер.

3. Бухгалтерский учет должен обеспечить тождество данных синтетического и анали-

тического учета.

4. Основанием для записи в учетных регистрах являются первичные документы, со-

ставляемые в момент совершения операций финансово-хозяйственной деятель-

ности или непосредственно после их окончания.

15

5. Имущество, капитал и финансовые обязательства подлежат оценке в денежном

выражении. Бухгалтерский учет имущества, капитала, финансовых обязательств

и фактов хозяйственной жизни ведется в валюте Российской Федерации — в

рублях.

6. Активы, капитал и обязательства организации учитываются обособленно от акти-

вов, капитала и обязательств собственников этой организации и активов, капи-

тала и обязательств других организаций (допущение имущественной обособлен-

ности).

7. Хозяйственные операции финансово-хозяйственной деятельности учитываются в

том отчетном периоде, в котором они имели место, независимо от фактического

времени поступления или выплаты денежных средств, связанных с этими фактами.

8. Имущество и финансовые обязательства подлежат обязательной инвентаризации,

результаты которой отражаются в бухгалтерском учете.

9. Организация самостоятельно формирует свою учетную политику, исходя из своей

структуры, отраслевой принадлежности и других особенностей деятельности.

Под учетной политикой организации понимается принятая ей совокуп-

ность способов ведения бухгалтерского учета — первичного наблюде-

ния, стоимостного измерения, текущей группировки и итогового обоб-

щения фактов хозяйственной жизни.

Принятая учетная политика отражения отдельных хозяйственных операций, оцен-

ки имущества и финансовых обязательств применяется последовательно из года в год.

Изменения учетной политики должны вводиться с начала финансового

года.

Учетная политика предприятия формируется главным бухгалтером (бухгалтером)

организации на основе ПБУ 1/98 и утверждается руководителем организации. Учетная

политика оформляется приказом по организации. Изменения учетной политики на

год, следующий за отчетным, объявляются в пояснительной записке бухгалтерской

отчетности организации. Не считается изменением учетной политики утверждение

способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые

отличны по существу от фактов, имевших место ранее, или возникли впервые в дея-

тельности организации.

Хозяйственная операция — это факт финансово-хозяйственной деятель-

ности (внутренний или внешний), оказавший влияние на состояние капи-

тала, имущество и финансовые обязательства предприятия.

Бухгалтерский баланс дает характеристику хозяйственных средств

предприятия на определенную дату. Но хозяйственные средства

предприятия находятся в непрерывном движении (в динамике), посто-

янном кругообороте, что отразить в балансе невозможно.

17

С целью отражения движения

хозяйственных

средств, получения итого-

вых данных о каждом объекте или группе однородных объектов средств

и систематизации их в определенном порядке применяются бухгалтер-

ские счета.

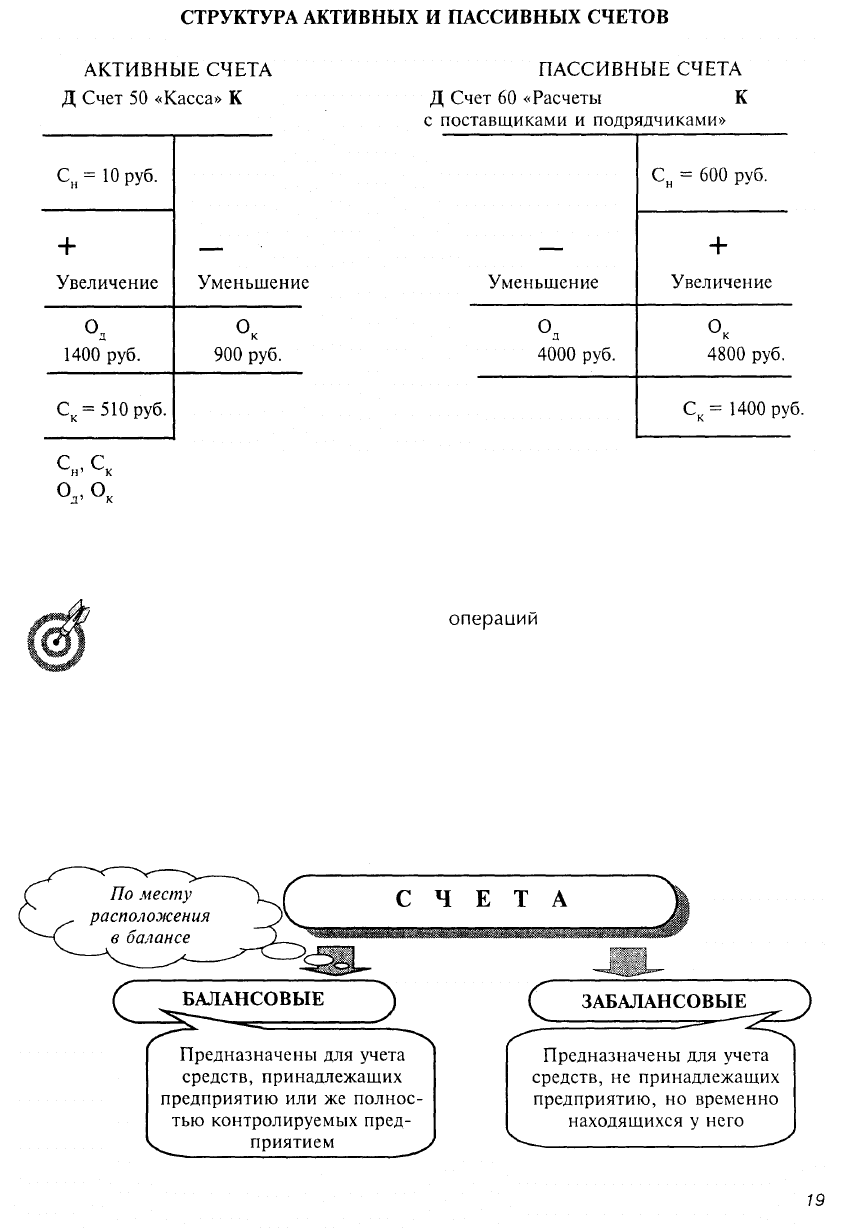

Бухгалтерские счета, оборотные ведомости, другие документы

и регистры

Счета бухгалтерского учета предназначены для систематического отражения влия-

ния хозяйственной операции на состояние объекта учета. Счета представляют собой

таблицу Т-образной формы, левая сторона которой называется дебет и обозначается

буквой «Д», а правая — кредит и обозначается буквой «К». Счета открываются для

учета движения каждого вида имущества, капитала, финансовых обязательств.

В российском учете названия счетов и их коды определяются Планом

счетов бухгалтерского учета финансово-хозяйственной деятельности

предприятий, разрабатываемых централизованно Минфином Российс-

кой Федерации.

Помимо счетов для учета хозяйственных средств (активных) и их источников (пас-

сивных) в бухгалтерском учете существуют счета, на которых отражают одновременно

и хозяйственные средства, и их источники, — активно-пассивные счета.

Счет ведут в особых таблицах (на карточках или в книгах). Записываемые в счета

хозяйственные операции вызывают увеличение или уменьшение данной группы средств,

для которой открыт счет. Поэтому для удобства записей и подсчетов счет имеет две

части, или стороны — на одну сторону записываются увеличения, на другую — умень-

шения средств.

Будучи предназначенными для непрерывного текущего учета хозяйственных опера-

ций, счета накапливают и подготавливают учетные данные для их периодического

обобщения в балансе.

Счета тесно связаны с балансом, что выражается в следующем:

^

на каждую статью баланса открываются счета;

^

подобно статьям баланса счета разделяются на две группы — счета

актива и счета пассива.

С

н

, С

к

— сальдо начальное и сальдо конечное;

О

д

, О

к

— дебетовый и кредитовый обороты.

Назначение счета — не только отражать все количественные изменения, вызыва-

емые в данной группе средств хозяйственными операциями, но и давать возможность

выводить на любой момент остаток этих средств, или сальдо.

Итоги записей одних только

операиии

(увеличений или уменьшений

средств) без начального сальдо называются оборотами.

Итог дебета называется дебетовым оборотом, итог кредита — кредито-

вым оборотом.

Сальдо может быть или дебетовым, или кредитовым. Если общий итог дебета пре-

вышает общий итог кредита (т.е. остаток образовался на дебете), то сальдо будет дебе-

товое. Если же общий итог дебета меньше общего итога кредита (т.е. остаток образо-

вался на кредитовой стороне), то сальдо будет кредитовое.

На активных счетах сальдо может быть только дебетовое или его со-

всем не будет.

На пассивных счетах сальдо может быть только кредитовое или его со-

Помни!

всем не

б

У

лет

-

Забалансовые счета предназначены для учета средств, не принадлежащих данному

предприятию, но временно находящихся у него.

Средствами, отражаемыми на забалансовых счетах, могут быть арендованные ос-

новные средства, материалы, принятые в переработку, материальные

ценности,,

при-

нятые на ответственное хранение, условные права и обязательства и т.п.

Забалансовые счета в валюту баланса не включаются,

двойная

запись на

забалансовых счетах не применяется. Бухгалтерский учет указанных

объектов ведется по простой системе.

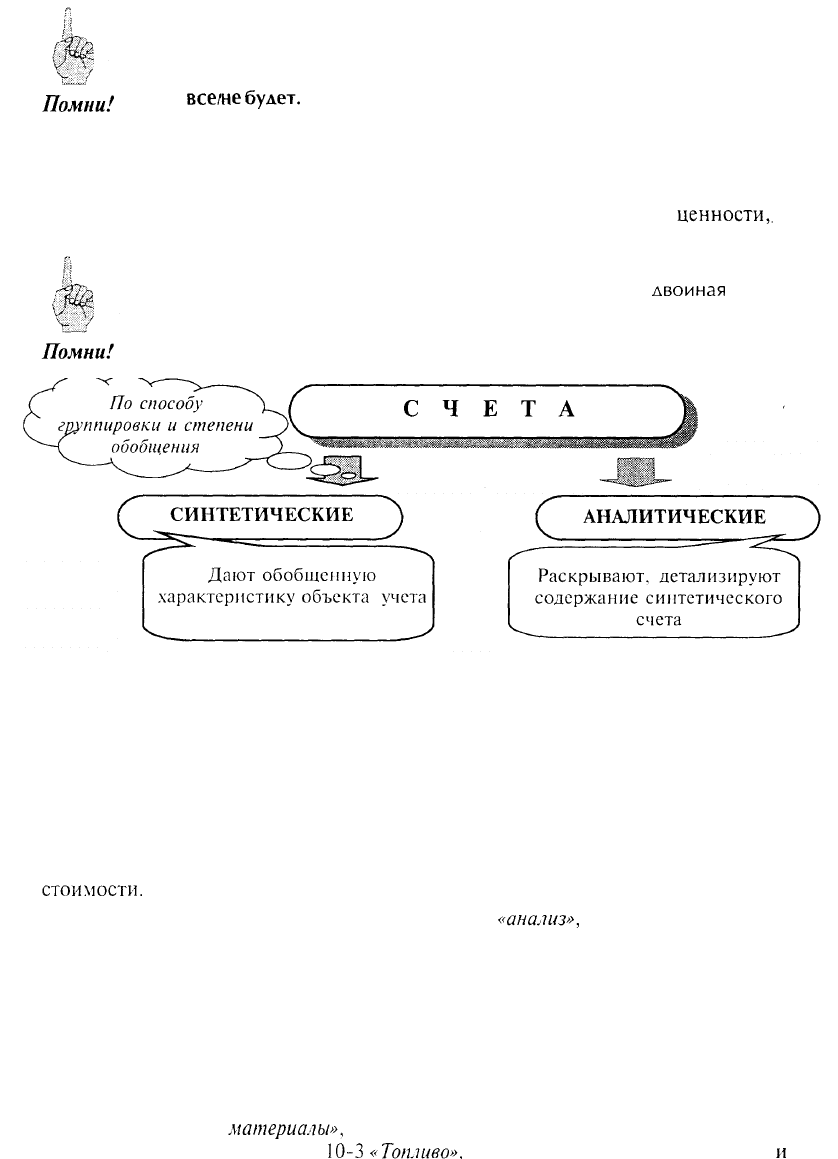

Синтетические счета предназначены для учета информации о составе и движении

хозяйственных средств предприятия, источниках и хозяйственных процессах в обоб-

щенном виде и денежном измерителе.

Название «синтетический» происходит от слова «синтез», что означает соедине-

ние, обобщение (сведение частей в целое).

Учет по аналитическим счетам ведут и в денежном, и в натуральных измерителях

(счета по учету товарно-материальных ценностей). Например, объекты основных средств

учитывают по количеству и стоимости, готовую продукцию — по массе (или количеству)

и

стоимости.

Название «аналитический» происходит от слова

«анализ»,

что означает разложение

целого на части.

По некоторым синтетическим счетам однородные аналитические счета дополни-

тельно группируют в пределах одного синтетического счета. Группы однородных ана-

литических счетов, создаваемые в пределах одного синтетического счета, называют

субсчетами (лат. sub — под, около, расположенный внизу, подчиненный; в данном

случае — неполный синтетический счет, счет второго порядка). Их вводят для получе-

ния единых для всех предприятий обобщенных показателей, дополняющих показатели

синтетических счетов. Например, к счету 10 «Материалы» открывают следующие суб-

счета: 10-1 «Сырье и

материалы»,

10-2 «Покупные полуфабрикаты и комплектующие

изделия, конструкции и детали»,

10-3

«Топливо»,

10-4 «Тара и тарные материалы»

и

др.

20