Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

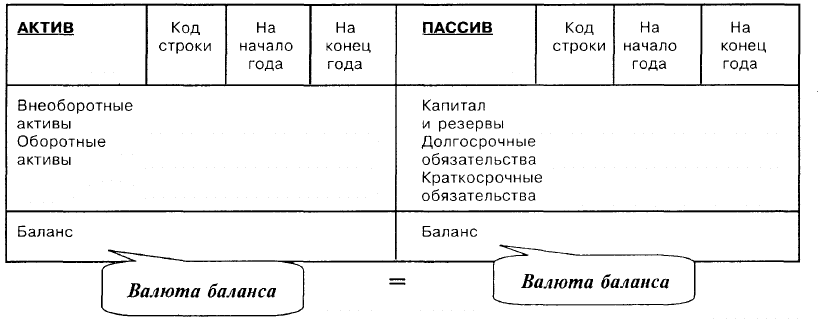

Актив определяет:

• в каких видах выражены и как размешены средства, т.е. в каких формах они вопло-

щены (имеют ли материальную форму или это нематериальные, внеоборотные или

оборотные (текущие) активы), каков их состав (разделение средств на определен-

ные виды);

• использование средств, т.е. функциональную роль каждой группы и вида средств в

производственно-финансовой деятельности предприятия;

• суммы по каждому виду средств.

Пассив определяет:

• из каких источников и как образовались средства предприятия, в каких формах и

кем они представлены или откуда и от кого получены;

• их целевое назначение на данном предприятии;

• количественные размеры средств в денежном выражении (суммы) по каждому кон-

кретному источнику.

Отдельная составная часть актива и пассива бухгалтерского баланса называется ста-

тьей. Статьи сгруппированы в разделы.

В рыночной экономике бухгалтерский баланс является основным источником ин-

формации для обширного круга пользователей. Баланс предприятия знакомит соб-

ственников, менеджеров и других лиц, связанных с управлением, с имущественным

состоянием хозяйствующего субъекта. Из баланса они узнают, чем собственник владе-

ет, т.е. каков в количественном и качественном выражении тот запас материальных

средств, которым предприятие способно распоряжаться, и кто принимает участие в

создании этого запаса.

Исходя из баланса определяют, сумеет ли предприятие в ближайшее время выпол-

нить взятые на себя обязательства перед третьими лицами (акционерами, инвестора-

ми, кредиторами, покупателями, продавцами и др.) или ему угрожают финансовые

затруднения.

Данные бухгалтерского баланса широко используются налоговыми службами, кре-

дитными учреждениями, а также органами государственного управления.

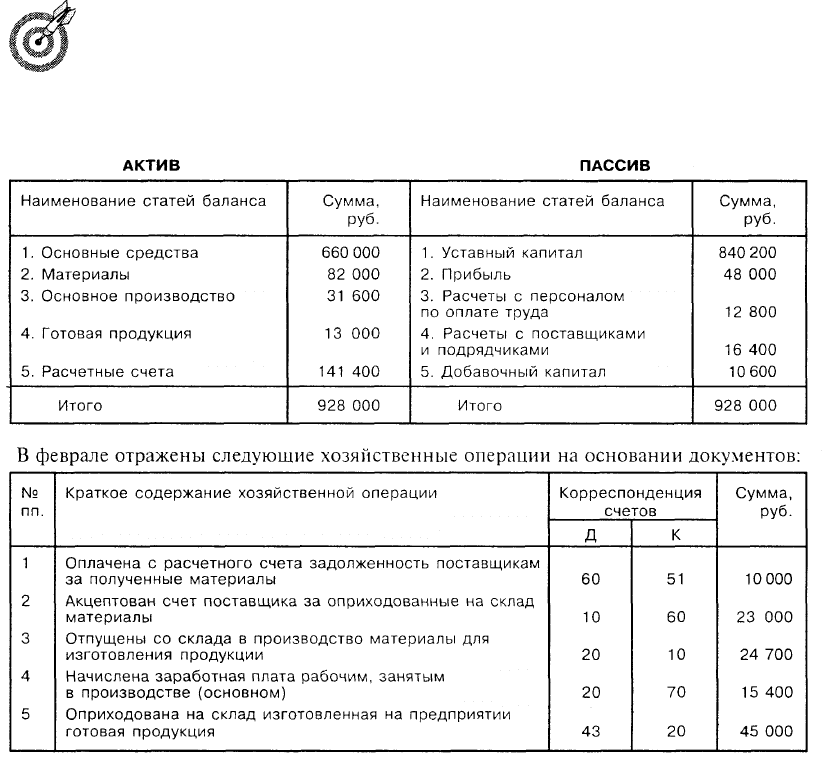

Составление баланса по данным счетов

Для учета хозяйственных операций в бухгалтерском учете применяют счета. Остат-

ки, показанные по активным статьям баланса, записывают на активные счета, остат-

ки, показанные по пассивным статьям баланса, — на пассивные счета. Хозяйственные

операции предприятия регистрируют и оформляют в первичных документах, затем

41

группируют и записывают на счета в течение месяца. В конце месяца подсчитывают

обороты и остатки (сальдо) и переносят их в баланс, составляемый на 1-е число сле-

дующего за отчетным месяца (баланс предприятия составляют ежемесячно в Главной

книге; форма № 1 «Бухгалтерский баланс» представляется в соответствующие адреса

только в составе квартального или годового отчета).

Этот цикл учетных работ в бухгалтерии повторяют ежемесячно.

Учетные процессы совершаются в определенной последовательности, взаимосвязи

и зависимости друг от друга, поскольку они тесно связаны между собой: нельзя произ-

вести запись на счетах бухгалтерского учета, пока факт хозяйственной жизни не зарегист-

рирован и не оформлен в первичных документах.

Документы являются основой для записей по счетам бухгалтерского учета,

а записи по счетам — основой для составления бухгалтерского баланса.

Пример цикла учетных работ предприятия за месяц

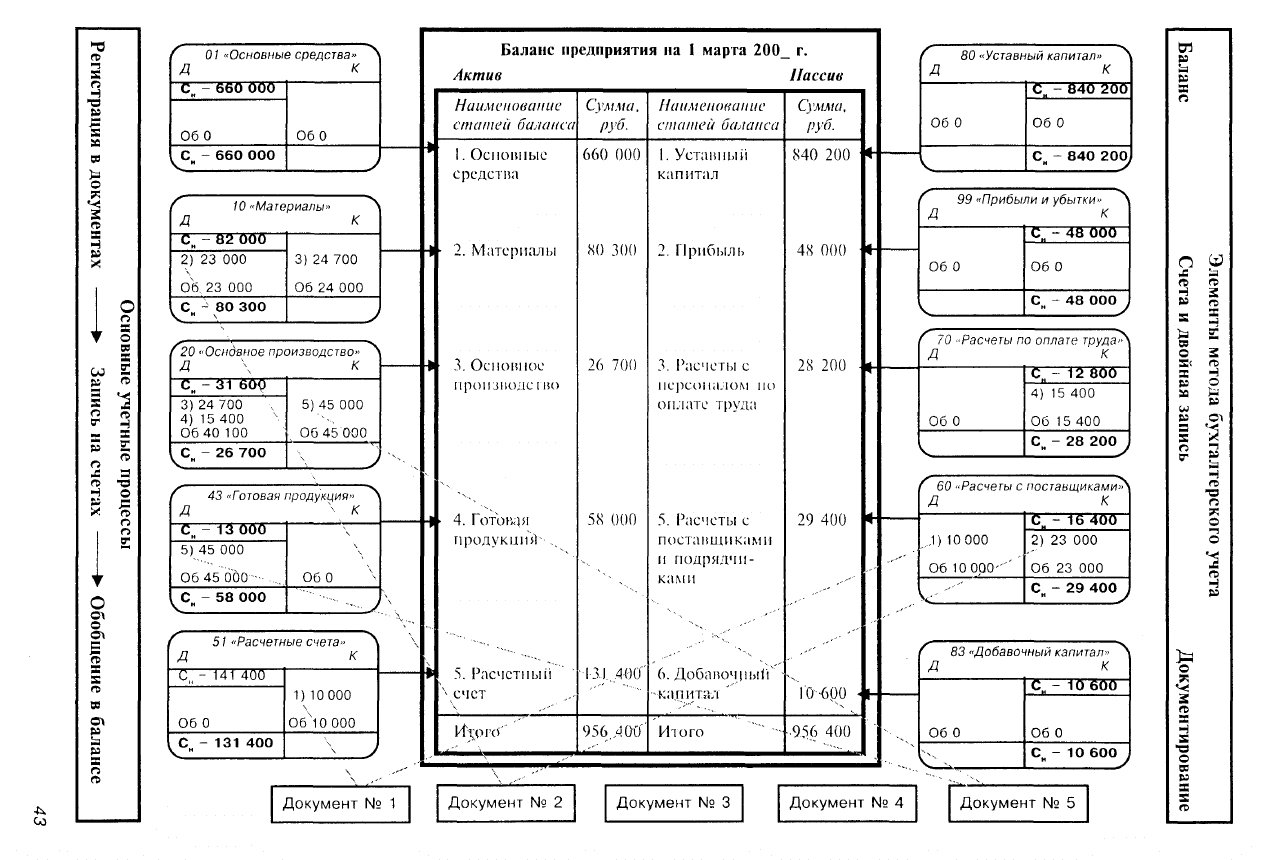

Бухгалтерский баланс предприятия на 1 февраля 200_ г.

На счета из соответствующих статей баланса переносят остатки на начало месяца,

записывают хозяйственные операции за месяц, подсчитывают обороты и выводят ос-

татки по состоянию на 1 марта.

Из примера видно, что между балансом и счетами существует прямая и неразрыв-

ная связь: остатки по счетам записывают в соответствующие статьи баланса, отчего

равенство актива и пассива не нарушается.

42

Инвентаризация

Инвентаризация — это проверка на определенный момент времени наличия иму-

щества (нематериальных активов, основных средств, товарно-материальных ценнос-

тей, денежных средств, ценных бумаг, расчетов) и обязательств организации и их

соответствие данным бухгалтерского учета.

Инвентаризации подлежат:

все имущество предприятия независимо от его местонахождения;

все виды финансовых обязательств;

производственные запасы и другие виды имущества, не принадлежащие предприя-

тию, но числящиеся в бухгалтерском учете (арендованные, находящиеся на ответ-

ственном хранении и т.п.);

имущество, не учтенное по каким-либо причинам.

Инвентаризация бывает плановой (не реже одного раза в год) и внеплановой (при

смене материально ответственного лица, пожарах, хищениях и др.). Порядок и сроки

проведения инвентаризации определяет руководитель организации, за исключением

случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

[\

®°

при передаче имущества в аренду, а также при преобразовании государ-

г%£ь

ственного или муниципального унитарного предприятия;

V /

^

перед составлением годовой бухгалтерской отчетности;

Помни.

<зг

П

р

И

смене

материально ответственных лиц;

^

при выявлении фактов хищения, злоупотребления или порчи имущества;

^

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций,

вызванных экстремальными условиями;

^

при реорганизации или ликвидации организации, перед составлением раз-

делительного или ликвидационного баланса;

сэ=

в других случаях, предусмотренных законодательством Российской Федера-

ции.

Проведение инвентаризации имущества и обязательств предприятия при пере-

ходе на новый План счетов представляется целесообразным для подтверждения

полноты и достоверности данных бухгалтерского учета в части остатков по сче-

Тонкости

там, подлежащим переносу на новые счета бухгалтерского учета. Кроме того, в

ходе инвентаризации можно своевременно выявить и устранить недостатки при

осуществлении бухгалтерского учета и контроля за сохранностью имущества

предприятия.

Порядок проведения инвентаризации, связанной с переходом на новый План сче-

тов, можно утвердить до начала финансового года как одно из положений плана про-

ведения инвентаризации, утверждаемого одновременно с принятием учетной полити-

ки на 2001 г., либо в рабочем порядке непосредственно перед переходом на новый

План счетов.

Минфин РФ и Министерство РФ по налогам и сборам издали приказ «Об утвержде-

нии Положения о порядке проведения инвентаризации имущества налогоплательщиков

при налоговой проверке» от 10 марта 1999 г. № 20н/ГБ -3-04/39.

44

В данном Положении определены общие правила проведения инвентаризации, а

также правила проведения инвентаризации отдельных видов имущества. В перечень

имущества, подлежащего инвентаризации, может быть включено любое имущество

налогоплательщика независимо от его местонахождения.

Основные цели инвентаризации:

выявление фактического наличия имущества и неучтенных объектов, подлежащих

налогообложению;

сопоставление фактического наличия имущества с данными бухгалтерского учета;

проверка полноты отражения в учете обязательств.

Методика проведения инвентаризации, порядок документального офор-

мления ее результатов определены Методическими указаниями по ин-

вентаризации имущества и финансовых обязательств, утвержденными

приказом Минфина России от 1 3 июня

1995

г. № 49.

Данные о фактическом наличии имущества и реальности учтенных финансовых

обязательств должны быть внесены в инвентаризационные описи или акты инвента-

ризации. За правильность, своевременность, полноту и точность оформления матери-

алов инвентаризации несет ответственность инвентаризационная комиссия. Руководи-

тель предприятия назначает постоянно действующую инвентаризационную комиссию,

в состав которой входят представители бухгалтерии, другие специалисты. Состав ко-

миссии утверждается приказом руководителя предприятия.

В соответствии с Методическими указаниями по инвентаризации имущества и фи-

нансовых обязательств по имуществу, при инвентаризации которого выявлены откло-

нения от учетных данных, составляются сличительные ведомости. В них отражаются

результаты инвентаризации, т.е. расхождения между показателями по данным бухгал-

терского учета и данными инвентаризационных описей. Суммы излишков и недостач

товарно-материальных ценностей в сличительных ведомостях указываются в соответ-

ствии с их оценкой в бухгалтерском учете.

Выявленные при инвентаризации расхождения между фактическим наличием иму-

щества и данными бухгалтерского учета регулируются в соответствии с Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федера-

ции в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения

инвентаризации, и соответствующая сумма зачисляется на финансовые результаты

организации;

б) недостача имущества и его порча в пределах норм естественной убыли относит-

ся на издержки производства или обращения (расходы), сверх норм — за счет винов-

ных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с

них, то убытки от недостачи имущества и его порчи списываются на финансовые

результаты организации.

Документы, представляемые для оформления списания недостач ценностей и пор-

чи, должны содержать решения следственных или судебных органов, подтверждающие

отсутствие виновных лиц, либо заключение отдела технического контроля или соот-

ветствующих специализированных организаций (инспекций по качеству и др.) о фак-

те порчи ценностей.

Результаты инвентаризации должны быть отражены в учете и отчетности

того

месяца, в котором была закончена инвентаризация, а результаты годовой инвента-

ризации — в годовом бухгалтерском отчете. Данные результатов инвентаризаций,

проведенных в отчетном году, обобщаются в ведомости результатов, выявленных

инвентаризацией.

45

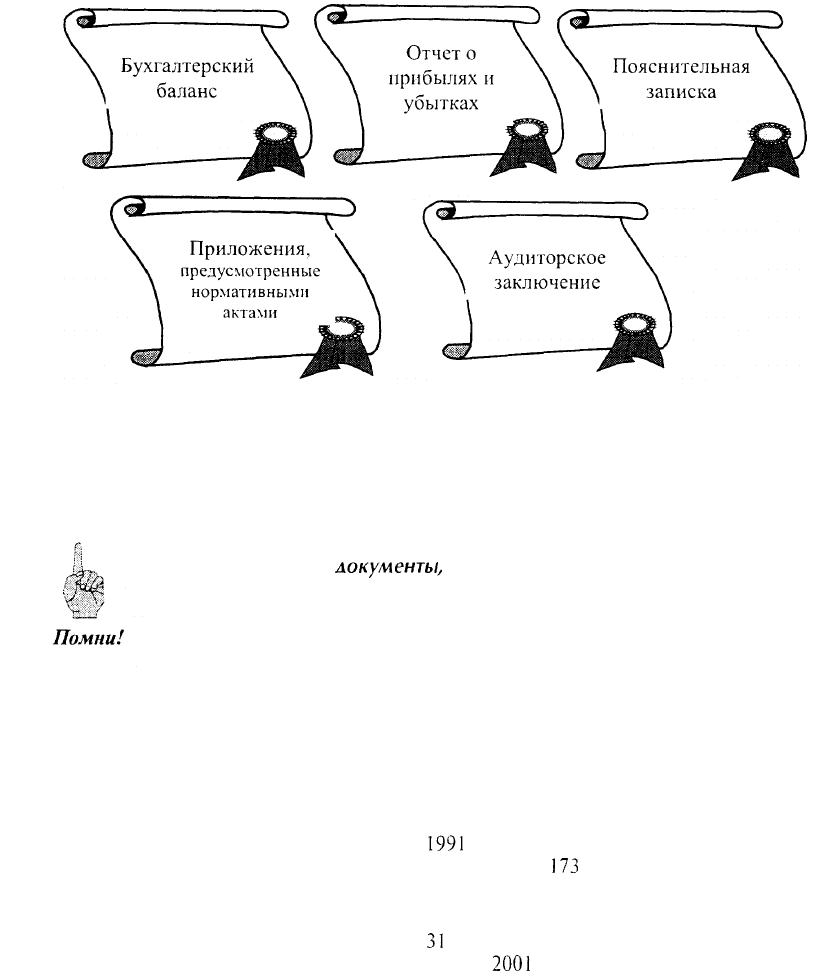

Бухгалтерская отчетность предприятия

Отчетность — это единая система данных об имущественном и финансовом поло-

жении организации и о результатах ее хозяйственной деятельности, составляемая на

основе данных бухгалтерского учета по установленным формам. Состав, содержание и

сроки представления отчетности утверждаются Минфином РФ.

Состав бухгалтерской отчетности

Организация обязана составлять промежуточную бухгалтерскую отчетность за месяц,

квартал нарастающим итогом с начала отчетного года. Промежуточная бухгалтерская

отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках.

Ежемесячная отчетность составляется только для внутренних потребностей, без

представления ее в установленные адреса.

г.

Первичные учетные

локументы,

регистры бухгалтерского учета и бухгал-

терская отчетность лолжны храниться на прелприятии не менее пяти лет.

Помни!

План счетов бухгалтерского учета

План счетов бухгалтерского учета — это систематизированный перечень синтети-

ческих счетов с инструкцией по его применению.

Действующий План счетов бухгалтерского учета финансово-хозяйственной деятель-

ности предприятия и Инструкция по его применению утверждены приказом Мини-

стерства финансов СССР от 1 ноября 1991 г. № 56 и рекомендованы для применения

на территории Российской Федерации письмом Министерства экономики и Мини-

стерства финансов РСФСР от 19 декабря

1991

г. № 18-5 (с изменениями, утвержден-

ными приказами Минфина РФ от 28 декабря 1994 г. №

173

и от 28 июля 1995 г. № 81).

С 1 января 2001 г. вводится в действие новый План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций (кроме кредитных и бюджетных),

утвержденный Приказом Минфина РФ от

31

октября 2000 г. № 94н. Переход на новый

План счетов разрешается осуществлять в течение

2001

г. по мере готовности предпри-

ятий.

46

Учетная политика организации

Учетная политика организации — это принятая ею совокупность способов ведения

бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей груп-

пировки и итогового обобщения фактов хозяйственной деятельности).

К способам ведения бухгалтерского учета относятся способы группировки и оцен-

ки фактов хозяйственной деятельности, погашения стоимости активов, организации

документооборота, инвентаризации, способы применения счетов бухгалтерского уче-

та, системы регистров бухгалтерского учета, обработки информации и иные соответ-

ствующие способы и приемы.

Вопросам учетной политики организации посвящена ст. 6 «Организация бухгалтер-

ского учета в организациях» Федерального закона «О бухгалтерском учете» от

21 ноября

1996

г. №

129-ФЗ.

Учетная политика организации регламентируется ПБУ1/98 Положением (стандар-

том) по бухгалтерскому учету «Учетная политика организации», утвержденным при-

казом Минфина РФ от 9 декабря

1998

г. № 60н, устанавливается на ряд лет и применя-

ется последовательно из

года

в

год.

Учетная политика организации формируется главным бухгалтером (бухгалтером)

организации на основе ПБУ 1/98, утверждается руководителем организации и оформ-

ляется приказом по предприятию.

Изменения в учетную политику в соответствии с п.

IV

ПБУ 1/98 могут вноситься

только в следующих случаях:

с

~~

изменение законодательства Российской Федерации или нормативных актов по бух-

галтерскому учету;

г

^

разработка организацией новых способов ведения бухгалтерского учета, предпола-

гающих более достоверное представление фактов хозяйственной деятельности в учете

и отчетности организации или меньшую трудоемкость учетного процесса без сни-

жения степени достоверности информации;

^

существенное изменение условий деятельности в связи с реорганизацией, сменой

собственников, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгал-

терского учета фактов хозяйственной деятельности, отличных по существу от фактов,

имевших место ранее или возникших впервые в деятельности организации.

Изменения учетной политики на год, следующий за отчетным, объявляются в по-

яснительной записке в бухгалтерской отчетности организации.

Организация должна разъяснить принятые при формировании

учетной

политики способы бухгалтерского учета, существенно влияющие на оцен-

ку и принятие решении заинтересованными пользователями бухгалтерс-

кой отчетности.

47

Вопросы

1. Верно ли утверждение: «Предприятие без бухгалтерского учета — все рав-

но что корабль без руля»?

2. Должны ли главные бухгалтеры предприятия обладать воображением?

3. Каковы достоинства и недостатки использования денег в учете в качестве

общего измерителя?

4. Каким образом законы Российской Федерации контролируют ведение бух-

галтерского учета на предприятии?

5. Перечислите четыре основных способа отражения хозяйственных опера-

ций в зависимости от их влияния на бухгалтерский баланс.

6. Прокомментируйте мнение Гете: «Двойная запись — одно из лучших изоб-

ретений человечества».

7. «Существование Положений (стандартов) бухгалтерского учета необходи-

мо, но в то же время это приводит к потере главным бухгалтером ведущего

положения в фирме». Прокомментируйте это утверждение.

8. Дайте классификацию объектов бухгалтерского учета.

9. Назовите основные принципы (допущения) и требования бухгалтерского

учета, раскройте их значение.

1 0. Перечислите основные нормативные документы, определяющие методо-

логические основы, порядок организации и ведения бухгалтерского учета в

организациях Российской Федерации.

11.

К каким видам хозяйственных средств предприятия могут быть отнесены

ткацкие станки, ткань, сахар? Какие могут быть источники их образования

на предприятии?

12.

В каком измерителе показываются средства в бухгалтерском балансе?

13.

Что называется статьей бухгалтерского баланса?

14. Как изменяется состав средств предприятия в результате хозяйственных

операций?

15.

Где отражаются изменения в составе средств предприятия?

16. Для чего открываются и ведутся счета?

17.

Какие счета называются активными и какие пассивными?

18.

На какой стороне бланка помещается первая запись на активных счетах

и на пассивных счетах?

19.

Какие счета называются забалансовыми и для чего они предназначены?

20. Что такое корреспонденция счетов?

48

21.

Могут ли забалансовые счета корреспондировать с балансовыми счета-

ми?

22. На какие две основные категории делятся счета по степени обобщения

на них учетных данных?

23. Каковы роль и значение синтетического и аналитического учета в хозяй-

ственной деятельности предприятия?

24. В каких измерителях ведется учет материальных ценностей на аналити-

ческих счетах?

25. К какой группе счетов относятся субсчета?

26. Назовите виды ошибок и способы их исправления.

27. Расскажите об исправлении ошибок корректурным способом.

28. Как называются предприятия и лица, которые временно используют сред-

ства, принадлежащие данному предприятию?

29. Первый уровень — синтетический счет, третий уровень

—

аналитический

счет. Назовите второй уровень.

30. Назовите элемент метода бухгалтерского учета: на пирамиде Хеопса было

вырезано, сколько чеснока, редиски, лука и других продуктов выдавали

строителям. Общая стоимость работ составляла, по Геродоту,

1500

талан-

тов (40 т серебра).

31. Что понимается под формой бухгалтерского учета?

32. Что такое отчетность и каковы основные требования, которые к ней предъяв-

ляются?

33. Какими особенностями характеризуется метод бухгалтерского учета?

34. Можно ли вести синтетический бухгалтерский учет на предприятии, не

прибегая к методу двойной записи?

35. Может ли быть изменена учетная политика предприятия при появлении у

него нового вида деятельности?

36. Согласовывается ли учетная политика предприятия с налоговыми органа-

ми?

37. Может ли одновременно увеличиваться стоимость активов и не увеличи-

ваться прибыль предприятия?

38. Можно ли при ведении бухгалтерского учета на предприятии фиксировать

информацию без документов?

49

Турнир эрудитов

1. Бельгийская фирма «Пантер» для выработки стеновых панелей, не со-

держащих вредных химикатов, использует бумагу. В дробильный агрегат

вводятся измельченная солома с водой, а затем бумажная макулатура,

добавляются опилки и огнезащитные присадки. После нескольких минут

дробления полученную массу помещают в поддоны, размеры которых со-

ответствуют габаритам будущих панелей. Там эти «лепешки» выдержива-

ют, пока не стечет вода. Потом

еще

влажные пластины помещают в су-

шильный шкаф и, наконец, в печь с двусторонним обдувом. Из печи вы-

ходят практически готовые панели, которые обрабатываются пемзой до

требуемой толщины.

Проведите классификацию указанных средств фирмы «Пантер».

2. В книге П.Н. Василенко «Курс бухгалтерского учета»* приводится систе-

ма учета предметов труда в бухгалтерии, при которой «достигается полный

ажур и имеется возможность видеть динамику движения материальных цен-

ностей и их остатки». Что понимает П.Н. Василенко под ажуром?

3. Каким образом принцип дополнительности, который обусловлен универ-

сальным положением, сформулированным Н. Бором (1885—1962) (чем бо-

лее точно измерен один показатель, тем менее точно исчислен другой свя-

занный с ним

показатель),

иллюстрируется при выборе способа оценки

запасов материалов?

4. По утверждению О. Уайльда, «человек всему знает цену, но ничто не в

состоянии оценить». Афоризм великого английского писателя передает суть

проблемы. Каким образом эта проблема решена в Федеральном законе

«О бухгалтерском учете» от

21

ноября 1996 г. №

129-ФЗ?

5. Как Федеральный закон «О бухгалтерском учете» определяет оценку иму-

щества и обязательств?

6. Согласны ли вы с тем, что в Положении о бухгалтерском учете и отчетно-

сти в Российской Федерации нашло отражение высказывание Э.П. Лсоте,

французского преподавателя коммерческих дисциплин: «Закон не может

предписать обязательные формы счетоводства. Это значило бы посягнуть на

свободу, здравый смысл и прогресс»?

7. В пассиве баланса АО «Невские берега» отражена сумма по счету «Расчеты

с учредителями». Что означает эта сумма:

1) задолженность акционеров по взносам в уставный капитал;

2) сумму имущества, внесенную акционерами в натуральной форме;

3) суммы дивидендов, начисленные акционерам;

4) вопрос поставлен некорректно.

8. В какой части бухгалтерского баланса АО «Невские берега» отражается

сальдо счета «Продажи»?

9. Римское право имело прямое влияние на бухгалтерский учет. «Владельцы

аргент (банков) должны обнародовать свой счет в назначенный консулом

день. Этот эдикт совершенно обоснован, ибо если банкиры ведут счета от-

дельных лиц, то

справедливо,

чтобы мне были... представлены сведения о

том, что касается моих дел» (Ульпиан. Дигесты).

Какой нормативный акт гражданского права влияет на бухгалтерский учет в

Российской Федерации?

* Василенко П.Н. Курс бухгалтерского учета. —

М.:

В/О

управление, 1938. С. 281.

<Союзоргучет»,

Редакционно-издательское

50