Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

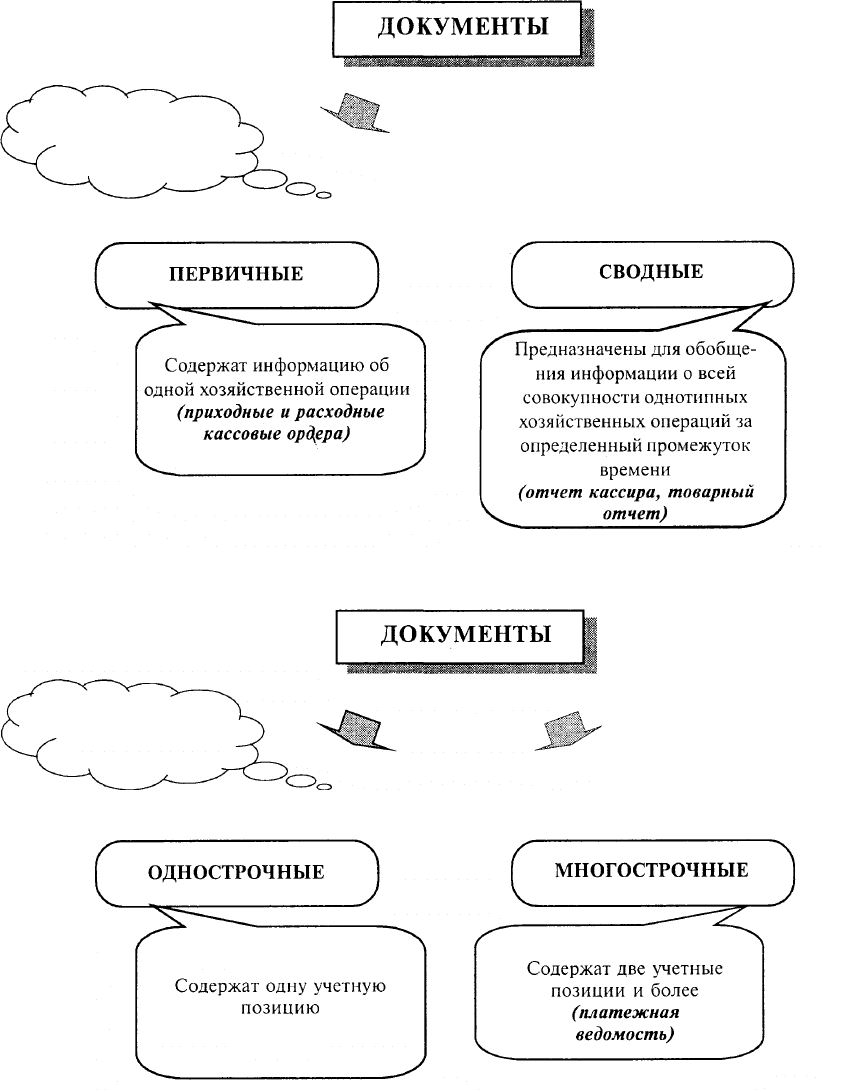

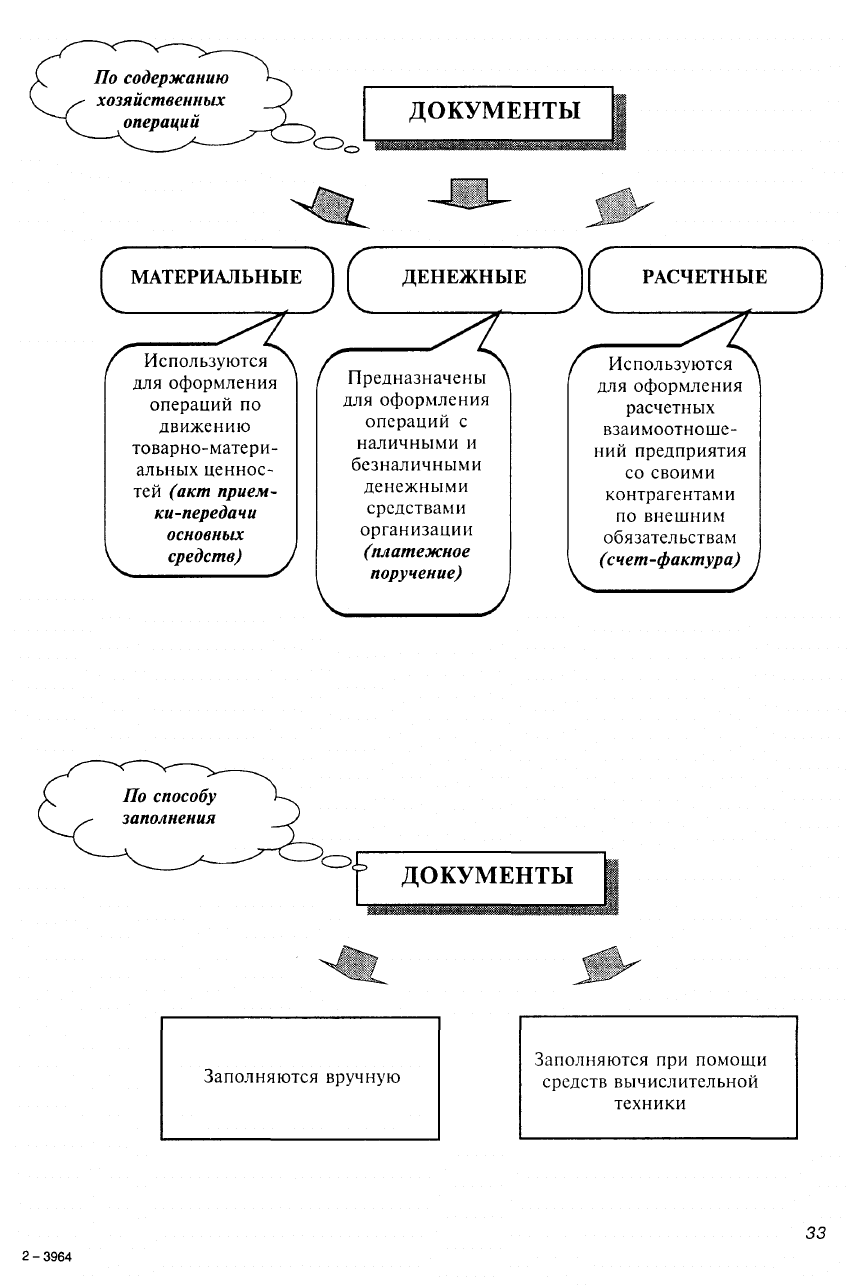

По объему

отраженных

хозяйственных

операций

По числу

учитываемых

позиций

31

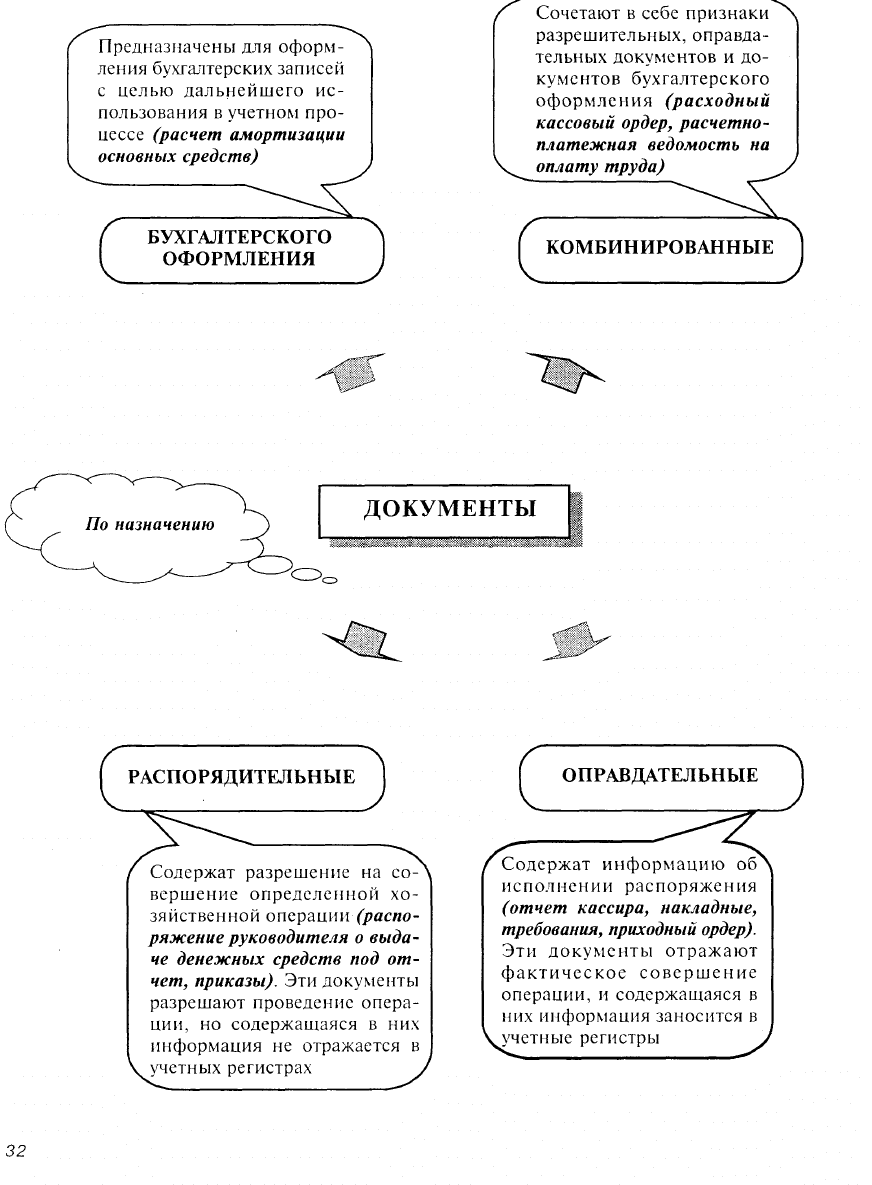

Первичные документы бухгалтерского характера (различные справки, расчеты, раз-

работочные ведомости и др.) заполняются бухгалтером. Информация, отраженная в

этих документах, также заносится в учетные регистры.

Документы, отражающие вопросы общего руководства предприятием и ее произ-

водственно-эксплуатационной деятельностью, составляются органами управления орга-

низации.

Все первичные документы, поступившие в бухгалтерию, должны прове-

ряться по форме, арифметически и по существу — это является одним

из этапов бухгалтерской обработки.

При формальной проверке выявляют, был ли использован бланк соответствующей

формы, все ли необходимые реквизиты заполнены, содержит ли документ необходи-

мые подписи, нет ли в нем подчисток, помарок и неоговоренных исправлений.

Счетная проверка позволяет установить правильность арифметических расчетов,

результатов таксировки.

Цель проверки по существу — выявить законность и целесообразность зафиксиро-

ванной в документе хозяйственной операции. Кроме того, проверяется, была ли вы-

полнена эта операция на самом деле и в указанном объеме.

П

При обнаружении ошибок в кассовых и банковских документах их сле-

дует переписать заново; исправление в них не допускается.

Помни!

Не допускается оформлять операции, противоречащие законодательству и установ-

ленному порядку обращения с денежными средствами и другими ценностями.

Бланки форм первичных документов, отнесенные к бланкам строгой от-

четности, должны быть пронумерованы (нумератором, типографским

способом) в порядке, установленном министерствами и ведомствами.

Ответственность за своевременное и правильное составление документов, досто-

верность данных, а также за своевременную передачу документов в бухгалтерию несут

лица, составившие и подписавшие эти документы.

Правила документооборота и технология обработки учетной информации утверж-

даются в соответствии с принятой организацией учетной политики.

Для рациональной организации документооборота в организации должен быть ут-

вержден приказом (распоряжением) руководителя график документооборота.

Контроль за соблюдением исполнителями графика документооборота

осуществляет главный бухгалтер.

Регистры и

формы

бухгалтерского учета

Учетные регистры — это книги, карточки, журналы, отдельные листы, машино-

граммы, полученные при использовании вычислительной техники, магнитные ленты,

диски, дискеты и иные машинные носители, предназначенные для систематизации и

34

накопления информации, содержащейся в принятых к учету первичных документах,

отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. При ведении

регистров бухгалтерского учета на машинных носителях информации должна быть

предусмотрена возможность их вывода на бумажные носители информации.

Форма бухгалтерского учета — это порядок сочетания различных видов учетных

регистров, техники обработки учетных данных, последовательности и способа произ-

водства учетных данных.

Форму учета определяют количество и внешняя форма регистров хронологическо-

го и систематического, а также синтетического и аналитического учета, структуры

регистров, последовательность и способы записи в них.

Применение той или иной формы бухгалтерского учета зависит от уровня механи-

зации и централизации учета, размеров предприятия, квалификации работников, на-

личия средств оргтехники и др.

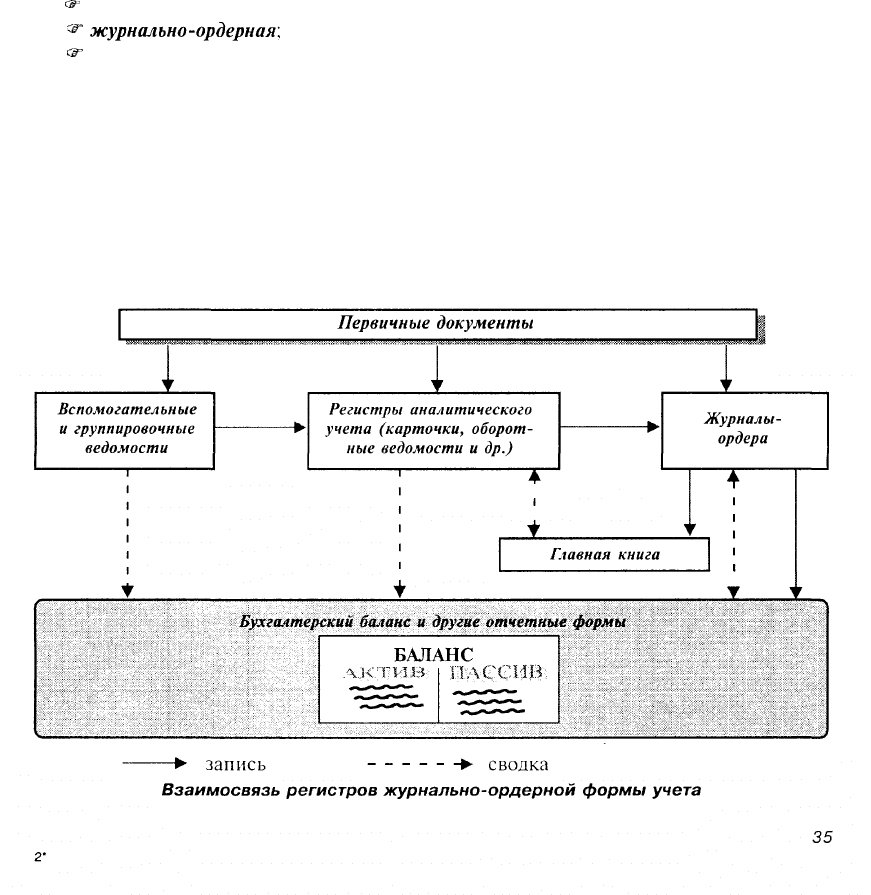

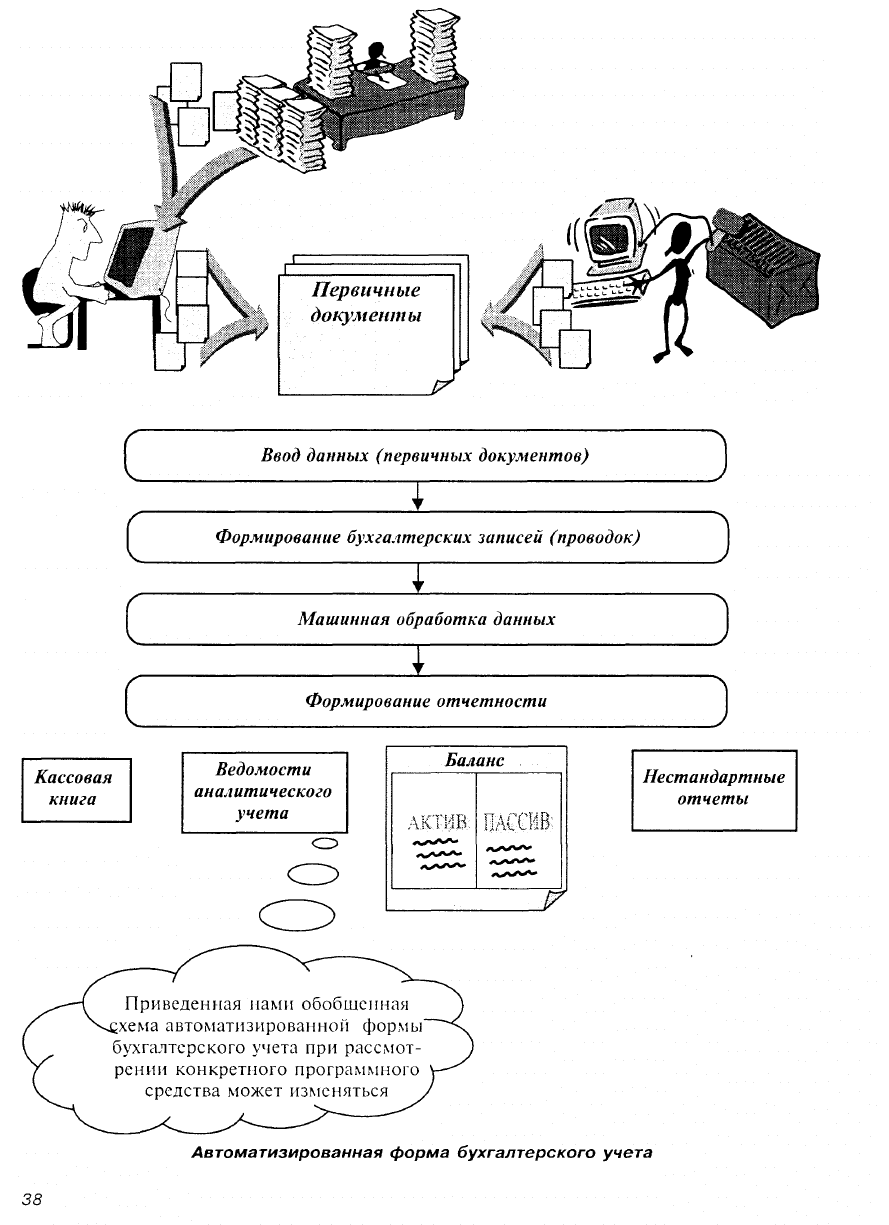

В настоящее время существуют три формы учета:

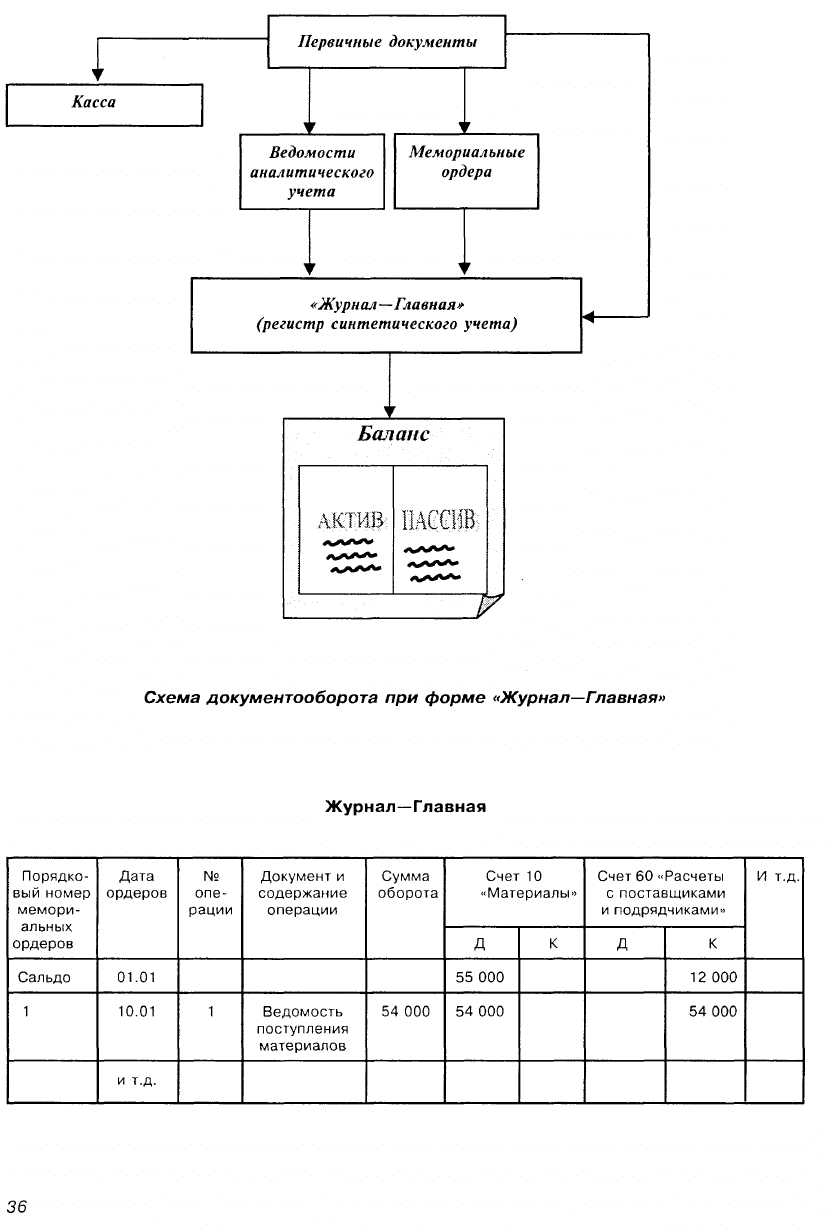

^ мемориально-ордерная (ее разновидностью является «Журнал — Главная»);

^

журнально-ордерная:

^

автоматизированная.

Независимо от способа ведения учета его основу составляет документирование, где

документы выполняют роль первичных носителей учетной информации (совершенных

хозяйственных операций). Группировку, обобщение и накопление ежедневных опера-

ций производят в учетных регистрах, рекомендуемых Минфином РФ или разработан-

ных министерствами и ведомствами при соблюдении общих методологических прин-

ципов.

В зависимости от внешнего вида регистры разделяются на карточки, свободные

листы и книги, в зависимости от содержания — на регистры аналитического, синте-

тического учета и комбинированные, т.е. сочетающие эти два вида учета.

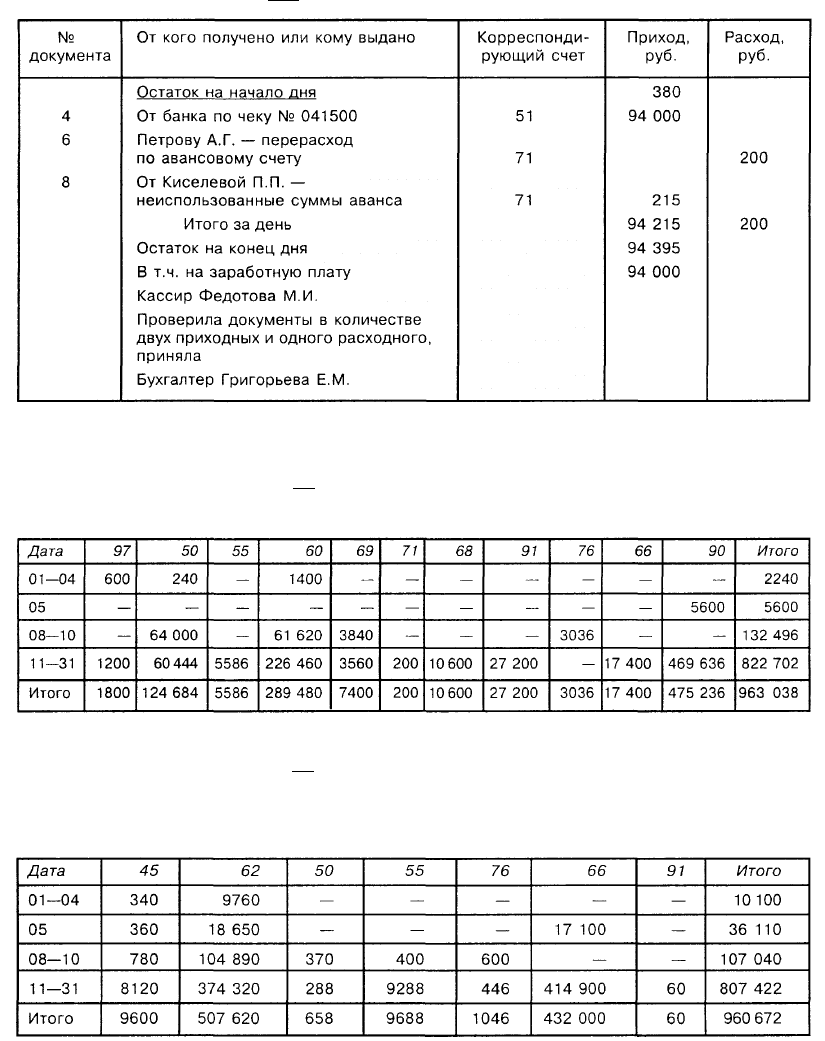

Кассовая книга

(образец)

Касса за 5—8 января 200 г.

Лист 3

Журнал-ордер № 2

за январь 200 г. по кредиту счета 51 в дебет счетов

(тыс. руб.

Ведомость № 2

за январь 200 г. по дебету счета 51 в кредит счетов

Сальдо на начало месяца

по Главной книге — 38 000 руб.

Сальдо на конец месяца

по Главной книге — 35 634 руб.

(тыс. руб.)

37

Информация о хозяйственных операциях, произведенных предприятием за опреде-

ленный период времени, из учетных регистров переносится в сгруппированном виде в

бухгалтерскую отчетность.

Лгг^

Не допускаются неоговоренные исправления в первичных документах и

;

/V

учетных регистрах.

Помни!

Существуют три основных способа исправления ошибок — корректурный, метод

красного сторно и способ дополнительных проводок.

Корректурным способом исправляются все ошибки и описки как в цифрах, так и в

тексте, не затрагивающие корреспонденции счетов. Исправления в документах и реги-

страх должны быть сделаны разборчиво, оговорены и подписаны лицами, составив-

шими документ. Зачеркивание текста делается таким образом, чтобы можно было его

прочесть. Правильный текст надписывается либо над зачеркнутым, либо под ним — в

зависимости от имеющейся возможности.

Методом красного сторно исправляются ошибки, затрагивающие корреспонден-

цию счетов: неправильная запись сторнируется, т.е. снимается обратно, как бы унич-

тожается, и вместо нее делается правильная запись.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской

проводке и в учетных регистрах указана правильная корреспонденция счетов, но пре-

уменьшена сумма операции. Для исправления такой суммы составляют дополнитель-

ную бухгалтерскую проводку на разность между правильной и преуменьшенной сум-

мами операции.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской

отчетности является коммерческой тайной, а в случаях, предусмотренных

законодательством Российской Федерации, — государственной тайной.

Первичные документы, учетные регистры, бухгалтерская отчетность под-

лежат обязательному хранению в соответствии с установленным поряд-

ком. Ответственность за обеспечение сохранности в период работы с

ними и своевременную передачу их в архив несет главный бухгалтер.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от

несанкционированных исправлений.

Отражение

в балансе

Бухгалтерский баланс

Бухгалтерский баланс — это система показателей, отражающая иму-

щественное и финансовое положение организации по состоянию на

определенную (отчетную) дату в денежном выражении, представля-

ющая данные о хозяйственных средствах (активах) и их источниках

(пассивах).

Активы — это все виды средств:

^

здания;

^

оборудование;

^

транспортные средства;

сЖ

*

средства вычислительной техники;

^

нематериальные активы;

-~

финансовые вложения;

39

^

запасы материалов, товаров, готовой продукции;

^

причитающиеся предприятию выплаты от контрагентов (дебиторская

задолженность);

^

денежные средства на счетах в банках и наличные.

Активы можно разделить на две большие группы — внеоборотные и оборотные

активы.

К внеоборотным активам относятся:

• основные средства: здания, сооружения, передаточные устройства, машины и оборудова-

ние, вычислительная техника, вычислительные, регулирующие приборы, транспортные сред-

ства, инструмент, производственный и хозяйственный инвентарь

и

другие основные сред-

ства; капитальные вложения инвентарного характера в земельные участки, недра, лес-

ные и другие угодья, предоставляемые предприятию в пользование, в арендованные здания,

сооружения, оборудование и другие объекты, относящиеся к основным средствам;

• нематериальные активы: права, возникающие из авторских

и

иных договоров на произве-

дения науки, литературы, искусства

и

объекты смежных прав, на программы для ЭВМ,

базы данных

и

др., из патентов на изобретения, промышленные образцы, селекционные

достижения, из свидетельств на полезные модели, товарные знаки

и

знаки обслуживания

или лицензионных договоров на их использование, деловая репутация предприятия, орга-

низационные расходы, признанные в соответствии с учредительными документами вкла-

дом участников (учредителей) в уставный (складочный) капитал;

• незавершенное строительство, включая затраты на строительно-монтажные работы,

осуществляемые как хозяйственным, так

и

подрядным способом, приобретение зданий,

оборудования, транспортных средств, инструмента, инвентаря, иных материальных объек-

тов длительного пользования, прочие капитальные работы

и

затраты, кроме того, по

указанной статье бухгалтерского баланса отражаются затраты по формированию

основного стада, стоимость оборудования, требующего монтажа и предназначенного для

установки;

• доходные вложения в материальные ценности — предоставляемые за плату во времен-

ное владение

и

пользование

.(включая

по договору финансовой аренды, по договору прока-

та), с целью получения дохода.

К оборотным активам относятся:

• производственные запасы (сырья, материалов, топлива, полуфабрикатов

и

др.);

• незавершенное производство;

• готовая продукция;

• дебиторская задолженность;

• денежные средства;

• финансовые вложения.

Пассив бухгалтерского баланса включает в себя обязательства и капитал.

Обязательства складываются из денежных средств, которыми предприятие должно

расплачиваться за поставленные ему основные средства, материалы, товары, произве-

денные для него работы и услуги, а также за пользование предоставленными ему

заемными средствами.

Капитал часто называют собственным капиталом; он включает в себя уставный

капитал, добавочный капитал, резервный капитал, прибыль.

Актив и пассив отражают одни и те же средства предприятия, но с двух разных

точек зрения. В активе баланса сгруппированы хозяйственные средства по функцио-

нальной роли в процессе производства; в пассиве — источники образования хозяй-

ственных средств по их составу, целевому назначению и размещению.

Актив и пассив дают характеристику как всей совокупности отражаемых в балансе

средств предприятия, так и каждой группы или вида этих средств в отдельности.

40