Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

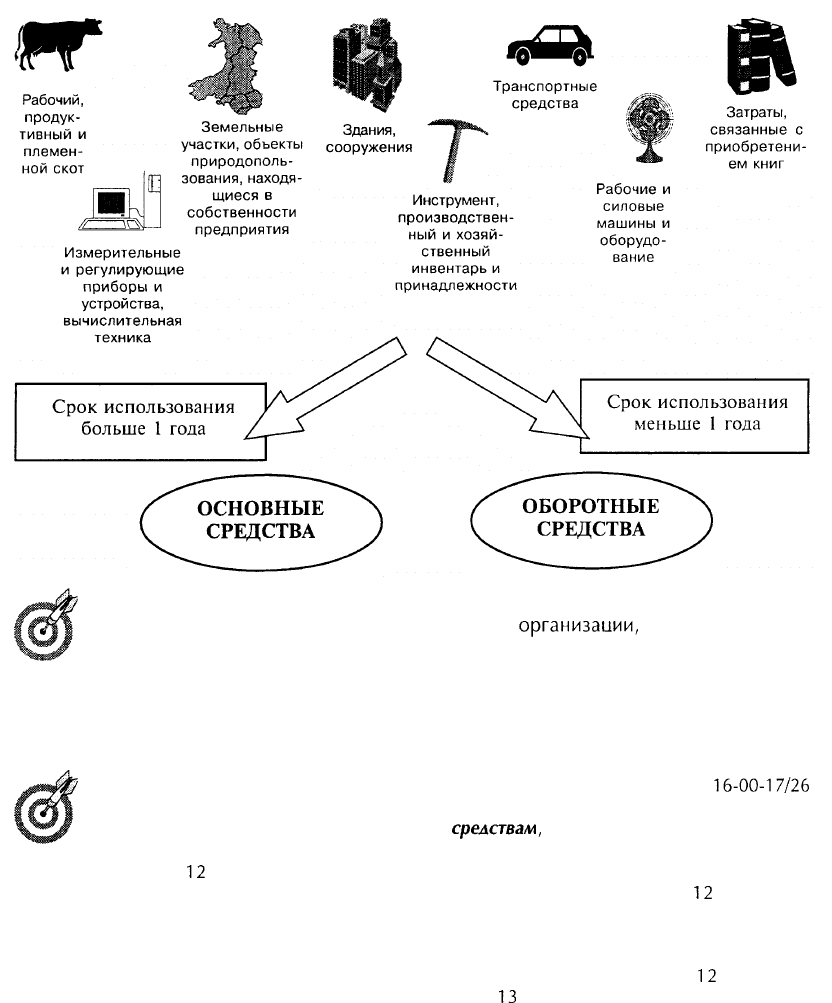

Срок полезного использования — период, в течение которого использова-

ние объекта ОС призвано приносить доход

организации,

определяемый для

принятых к бухгалтерскому учету ОС в соответствии с установленным по-

рядком.

Аля отлельных групп ОС срок полезного использования опрелеляется исхо-

ля из количества пролукиии или иного натурального показателя объема ра-

бот, ожилаемого к получению в результате использования этого объекта.

Письмом Минфина Российской Федерации от 18 октября 2000 г. №

16-00-17/26

предлагается с 1 января 2001 г. отказаться от применения стоимостного критерия

лля отнесения имущества к основным

срелствам,

сохранив критерий, исходя из

срока полезного использования. Предметы со сроком полезного использования

свыше

12

месяцев, независимо от их стоимости, предлагается относить к основным

средствам, а предметы со сроком полезного использования менее

12

месяцев —

учитывать применительно к порядку, установленному для учета материалов.

Из новой редакции Плана счетов исключены все операции, касающиеся учета ма-

лоценных и быстроизнашивающихся прелметов. Данные со счетов

12

«Малоцен-

ные и быстроизнашивающиеся предметы» и

13

«Износ малоценных и быстроизна-

шивающихся предметов» подлежат распределению между счетами 01 «Основные

средства», 02 «Амортизация основных средств» и 10 «Материалы». При переводе

МБП в основные средства на счете 01 «Основные средства» отражается их перво-

начальная стоимость, а на счете 02 «Амортизация основных средств» — начислен-

ная сумма амортизационных отчислений.

В соответствии с действующим порядком ОС отражаются в текущем учете по перво-

начальной или восстановительной стоимости.

61

Первоначальная стоимость определяется в зависимости от источников (каналов)

поступления ОС.

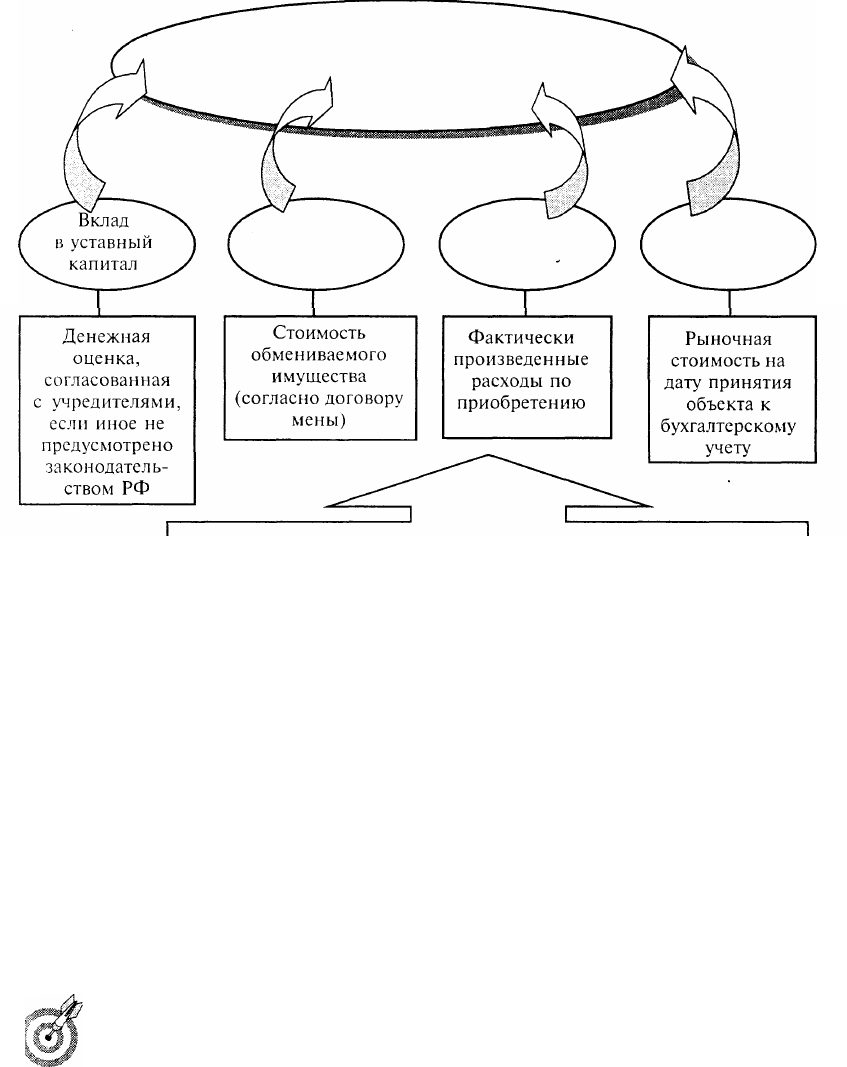

Поступления

основных средств

Приобретение

по договору

мены

Приобретение

за плату

Дарение

(безвозмездно)

Суммы, уплачиваемые поставщику в соответствии с договором

Расходы по доставке, монтажу, установке

Стоимость работ по договорам строительного подряда и иным

договорам

Стоимость информационных и консультационных услуг, связан-

ных с приобретением ОС

Регистрационные сборы, государственные пошлины и другие

аналогичные платежи, произведенные в связи с приобретением

прав на объект ОС

Таможенные пошлины и иные платежи

Невозмещаемые налоги, уплачиваемые в связи с приобретением

объекта ОС

Вознаграждения, уплачиваемые посреднической организации,

через которую приобретен объект ОС

Иные затраты, непосредственно связанные с приобретением,

сооружением и изготовлением объекта ОС

Приобретенные за плату объекты ОС, бывшие в эксплуатации, принима-

ются к бухгалтерскому учету по сумме фактических затрат по покупке и

расходов по доставке, монтажу и др. - это первоначальная стоимость

бывших в эксплуатации объектов ОС.

62

Первоначальная стоимость приобретенного оборудования слагается из:

а) суммы фактических затрат на приобретение оборудования без НДС, если оно

приобретено для производства продукции, не освобожденной от уплаты НДС;

б) суммы фактических затрат на приобретение оборудования плюс НДС, если оно

приобретено для производства продукции, освобожденной от уплаты НДС.

Первоначальная стоимость приобретаемых автотранспортных средств слагает-

ся из:

• затрат на их приобретение;

• налога на приобретение транспортных средств;

• расходов по постановке транспортных средств на учет.

Строительно-монтажные работы учитываются в составе ОС после ввода в эксп-

луатацию

в сумме фактических затрат по возведению.

В случаях строительства и приобретения ОС за счет кредитов банка про-

центы, уплаченные банку за пользование кредитом до ввода объекта в эксп-

луатацию, включаются в первоначальную стоимость ОС, а уплаченные пос-

ле ввода объекта в эксплуатацию покрываются за счет собственных источ-

ников предприятия.

Стоимость ОС, принятых к бухгалтерскому учету, не подлежит изме-

нению, кроме случаев, установленных законодательством Российской

Федерации и Положением по бухгалтерскому учету «Учет основных

средств»

ПБУ

6/97.

п

-О-

ИЗМЕНЕНИЕ

ПЕРВОНАЧАЛЬНОЙ

СТОИМОСТИ

Для определения этих понятий для целей бухгалтерского учета необходимо руковод-

ствоваться Письмом Минфина РСФСР от 29 мая

1984

г. № 80 «Об определении понятий

нового строительства, расширения, реконструкции и технического перевооружения

действующих предприятий» (в ред. письма Минфина СССР от

11

февраля 1986 № 30),

Методическими указаниями по определению стоимости строительной продукции, ут-

вержденными постановлением Госстроя России от 26 апреля

1999

г. № 31.

Восстановительная стоимость — это затраты предприятия по воспроиз-

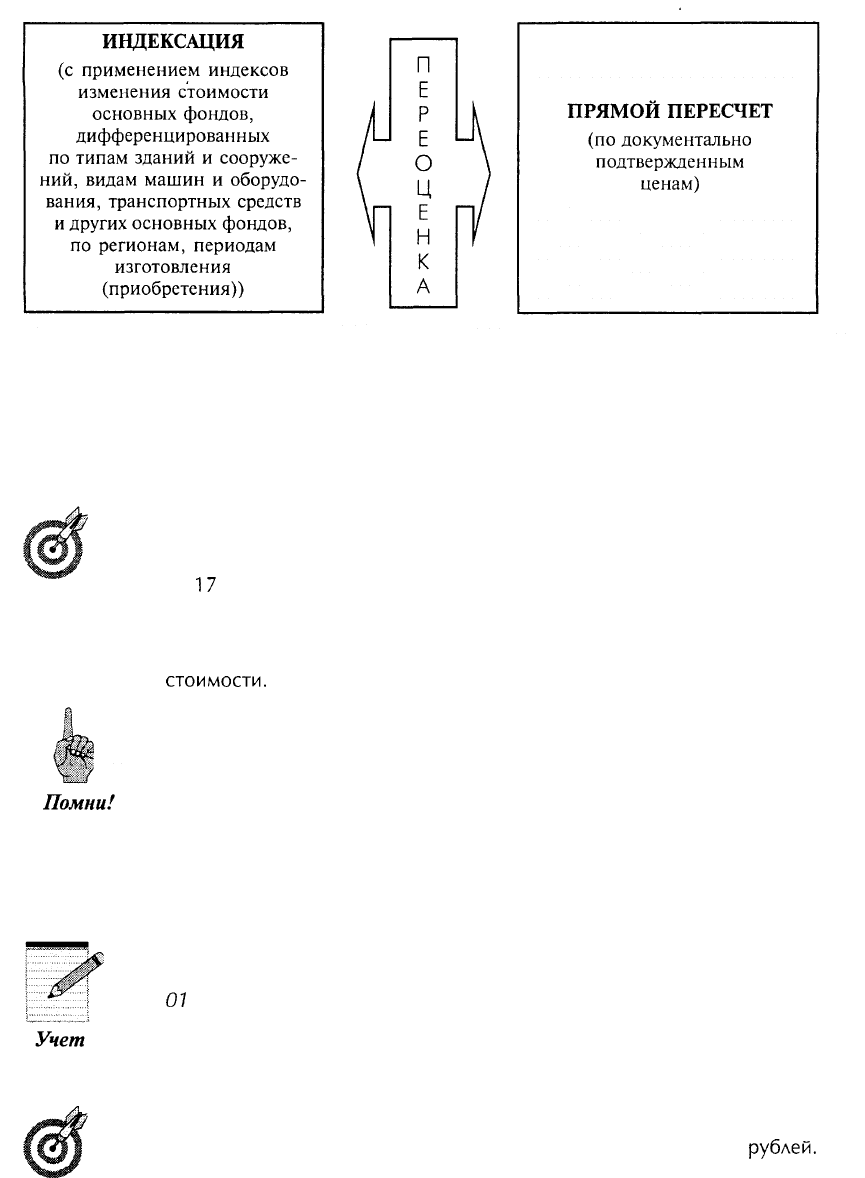

водству объекта ОС в данных конкретных экономических условиях.

Помни!

По восстановительной стоимости ОС оцениваются в результате их переоценки.

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/97

организация имеет право не чаще одного раза в год (на начало отчетного года) пере-

оценивать объекты ОС.

66

Возникающие при переоценке разницы относят на добавочный капитал организации,

если иное не установлено законодательством Российской Федерации.

Результаты проведенной предприятием переоценки объектов ОС по состоянию на

1-е число отчетного года до начала отчетного года подлежат отражению в бухгалтерс-

ком учете — в январе отчетного года, в бухгалтерской отчетности — при формирова-

нии данных на начало отчетного года.

Результаты переоценки ОС, проведенной предприятием в доброволь-

ном порядке, учитываются для целей налогообложения. В соответствии

с разъяснениями, изложенными в Письме МНС Российской Федерации

от

17

апреля 2000 г. № ВГ-6-02/2888 «Разъяснения по вопросу пере-

оценки основных средств», при исчислении налога на имущество и

налога на прибыль принимается во внимание восстановительная сто-

имость ОС и сумма амортизационных отчислений с восстановительной

стоимости.

Под остаточной стоимостью ОС понимается разница между первона-

чальной (восстановительной) стоимостью ОС и суммой начисленной амор-

тизации.

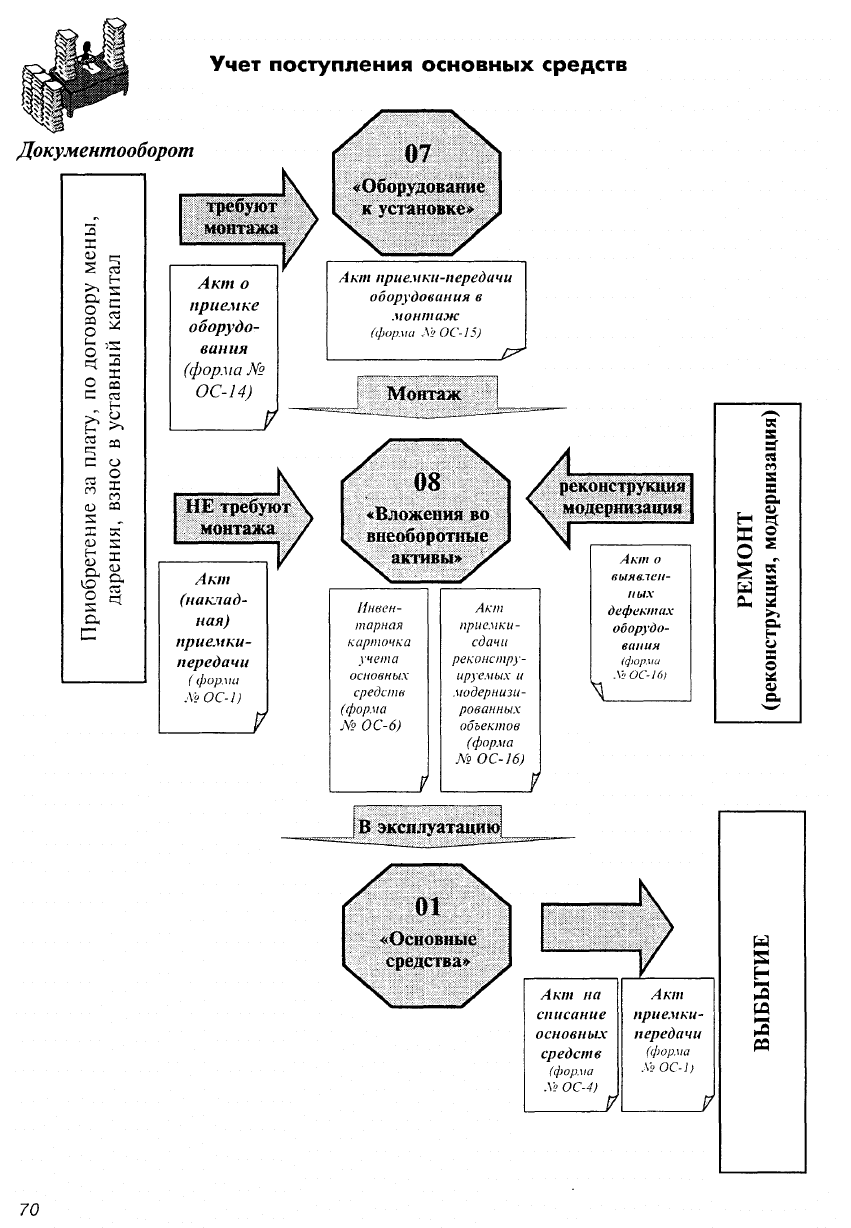

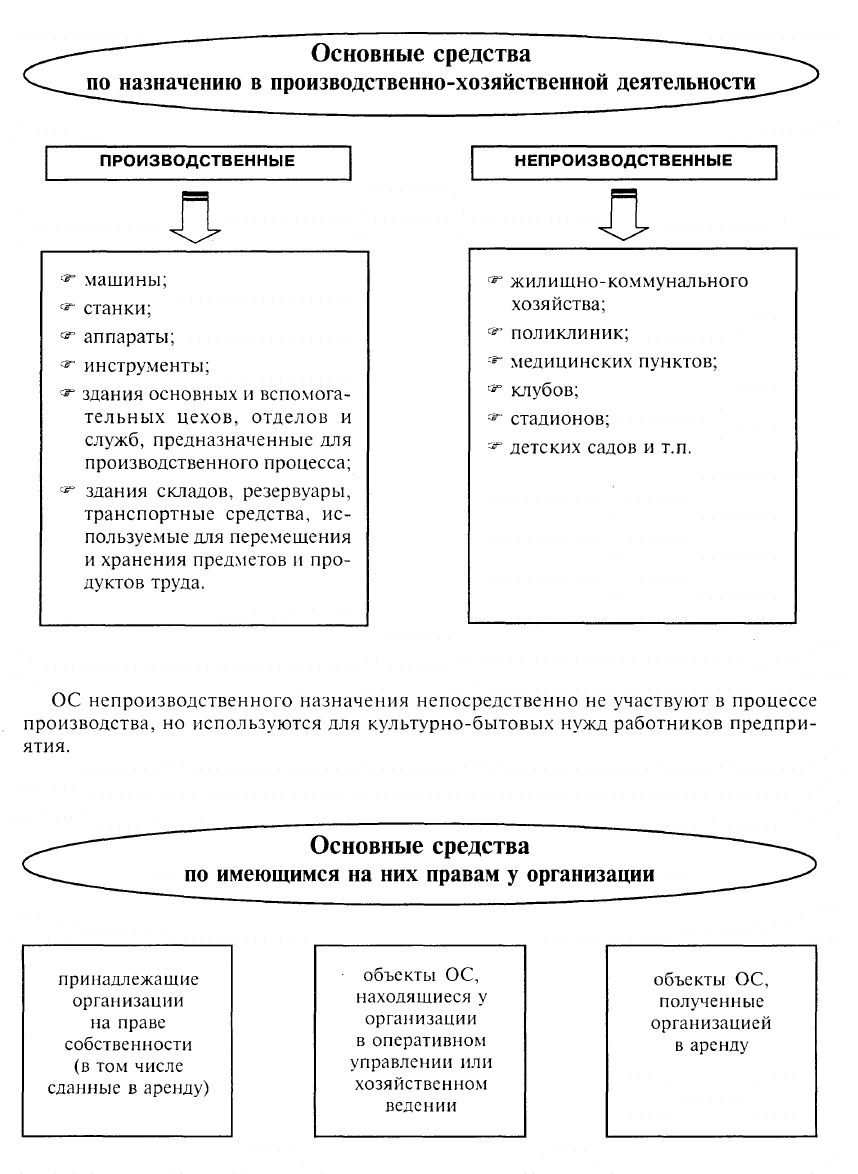

2.2. Учет наличия и движения основных средств;

документальное оформление

Синтетический учет ОС организуется на активном инвентарном счете

01

«Основные срелства». На этом счете отражаются ОС, принадлежа-

щие предприятию на правах собственности, находящиеся в эксплуата-

ции, запасе, на консервации или сданные в аренду.

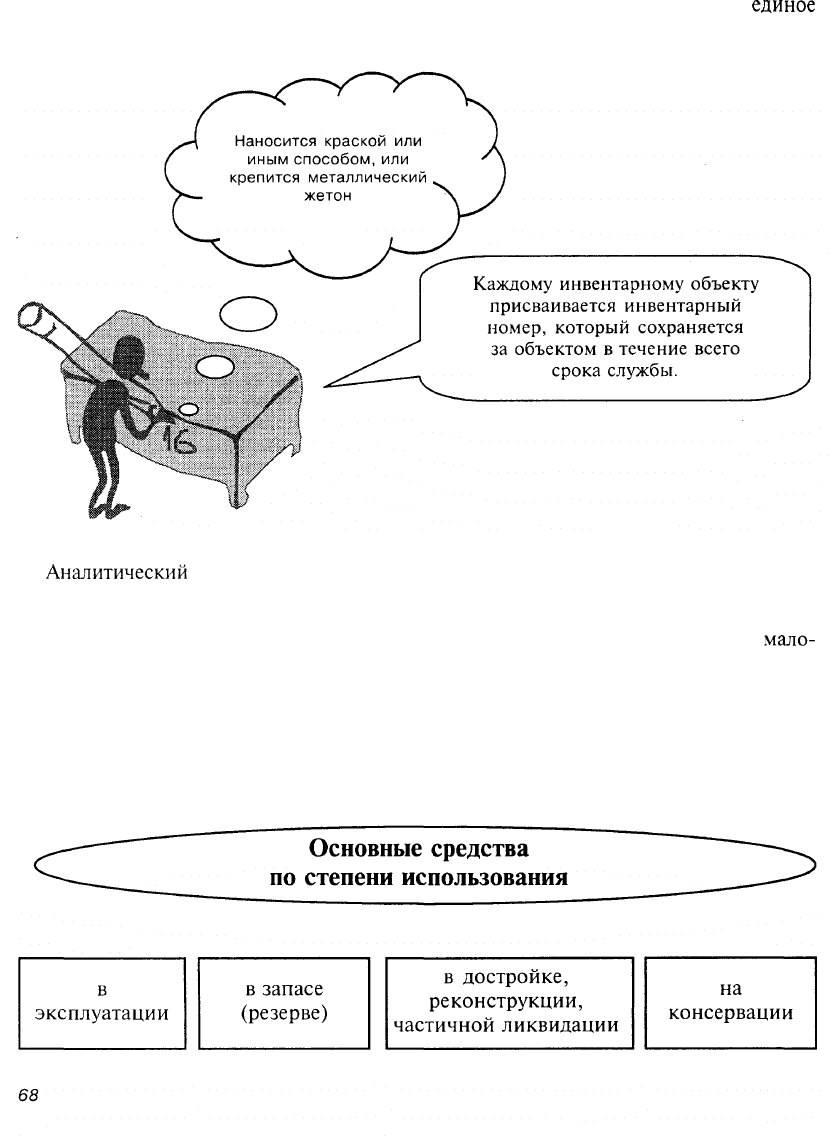

Единицей бухгалтерского учета ОС является инвентарный объект.

Пообъектный учет ОС ведется в суммах, округленных до целых

рублей.

67

з*

Аналитический учет ОС по местам эксплуатации и использования организуется по

инвентарным объектам. Инвентарным объектом ОС является объект со всеми приспо-

соблениями и принадлежностями или отдельный конструктивно обособленный пред-

мет, предназначенный для выполнения самостоятельных функций, или обособлен-

ный комплекс конструктивно-сочлененных предметов, представляющих собой

единое

целое, и предназначенный для выполнения определенной работы.

Аналитический

учет ОС ведется на инвентарных карточках учета ОС (форма № ОС-6,

утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а

«Об утверждении унифицированных форм первичной учетной документации по учету

труда и его оплаты, основных средств и нематериальных активов, материалов,

мало-

ценных и быстроизнашивающихся предметов, работ в капитальном строительстве»)

или в книгах.

Инвентарные карточки (инвентарная книга) заполняются на основании акта (на-

кладной) приемки-передачи ОС, технических паспортов и других документов на при-

обретение, сооружение, перемещение и списание объектов ОС.

69