Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

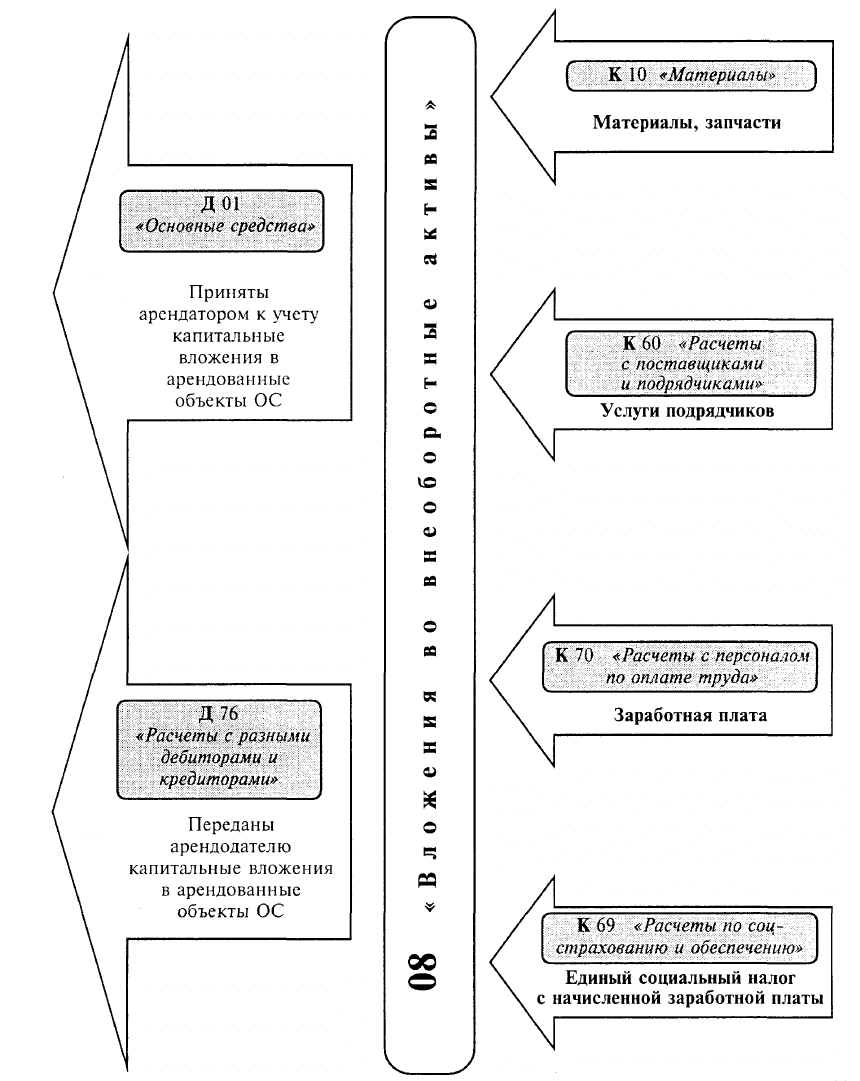

• Произведенные капитальные вложения в арендованные объекты ОС отражаются

бухгалтерскими записями:

91

Учет продажи и прочего выбытия

основных средств

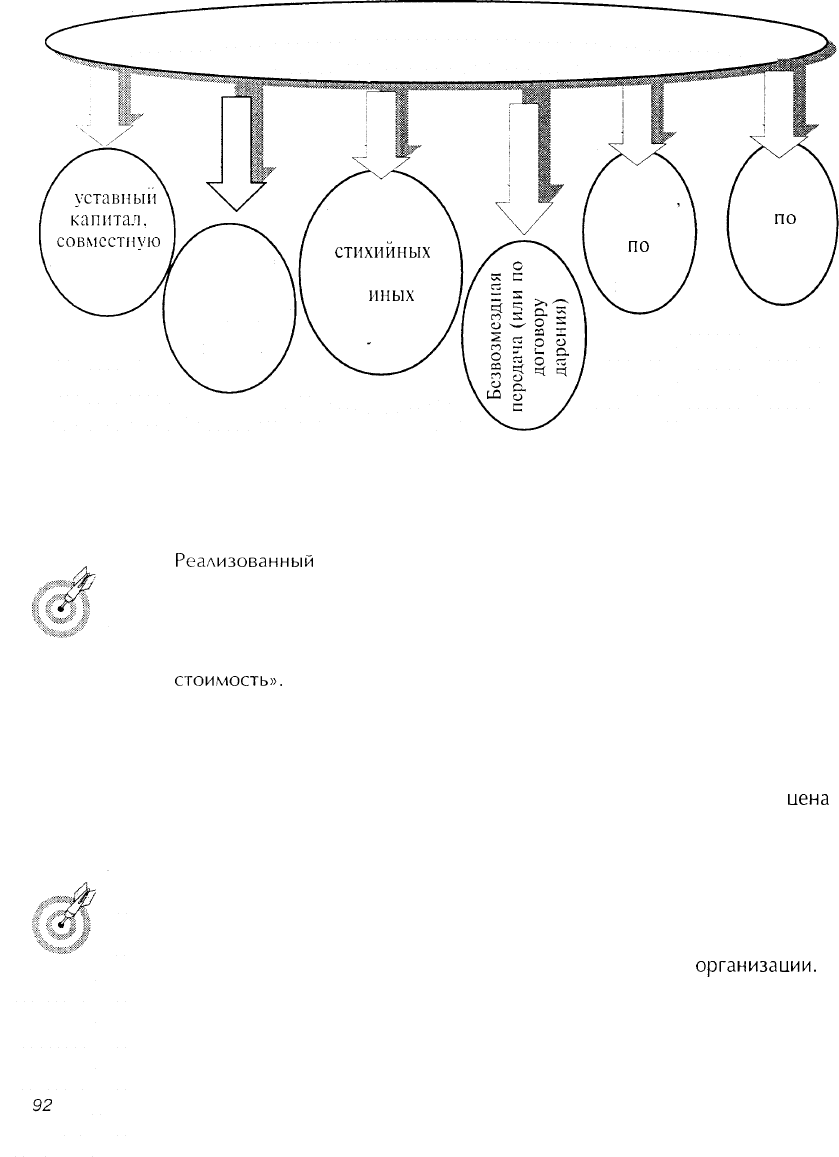

Выбытие основных средств

Вклад

в

уставный

капитал,

совместную

деятельность

Передача

по

договору

лизинга

Продажа

передача

по

договору

мены

Ликвидация

при авариях,

стихийных

бедствиях

и

иных

чрезвычайных

ситуациях

Списание

в случаях

морального и

физического

износа

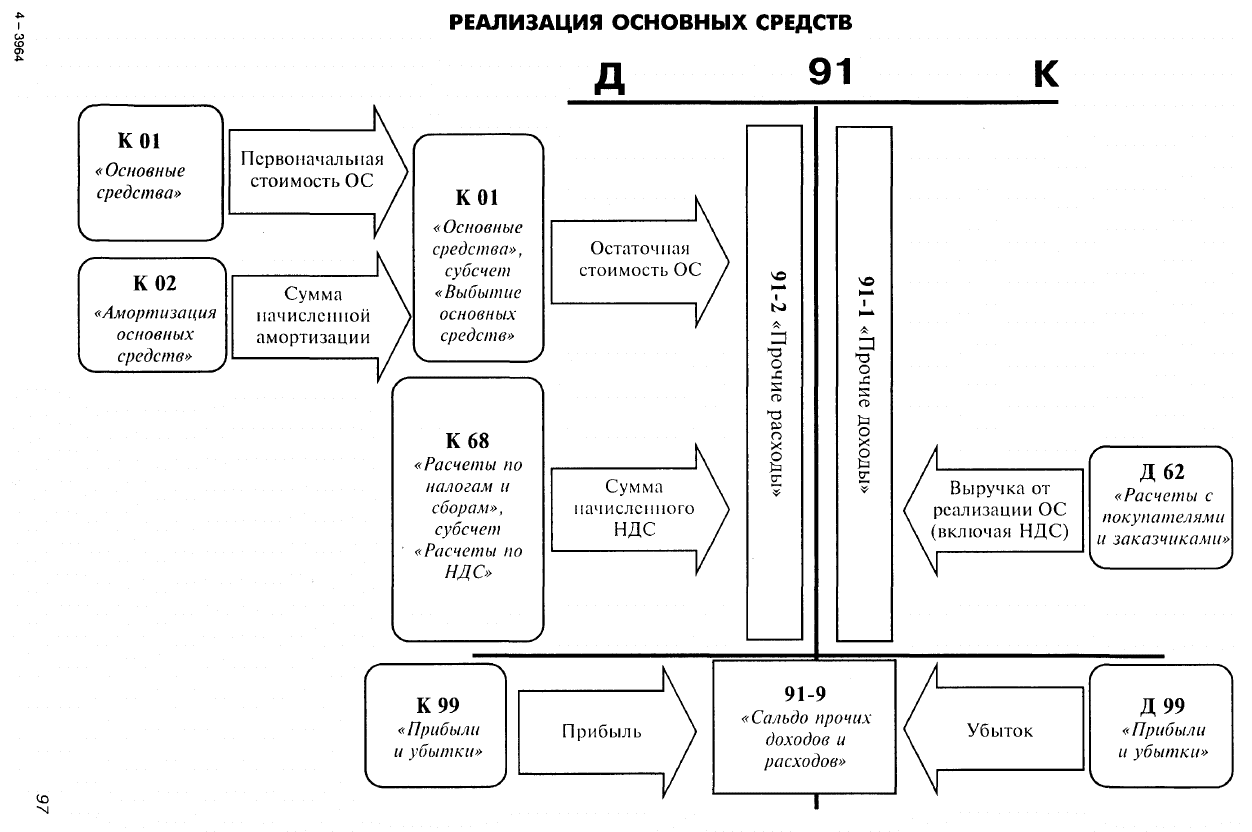

Для учета продажи и выбытия ОС используются счета учета основных средств и

субсчета счета 91 «Прочие доходы и расходы».

Реализованный

объект ОС отражается в Книге продаж, в соответствии с

предъявляемыми требованиями, согласно постановлению Правительства

Российской Федерации от 2 декабря 2000 г. № 914 «Об утверждении

Правил ведения журналов учета полученных и выставленных счетов-фак-

тур, книг покупок и книг продаж при расчетах по налогу на добавленную

стоимость».

Выручка от продажи объекта ОС принимается к бухгалтерскому учету в

сумме, согласованной сторонами в договоре.

В счете указываются наименование объекта, его характеристика,

иена

продажи (договорная или остаточная стоимость объекта) и НАС, исчис-

ленный по установленной ставке.

Финансовые результаты от безвозмездной передачи объектов ОС (в ос-

новном потери) подлежат перечислению на финансовые результаты орга-

низации (счет 99 «Прибыли и убытки») в том же порядке, как все резуль-

таты от списания объектов ОС с бухгалтерского баланса

организации.

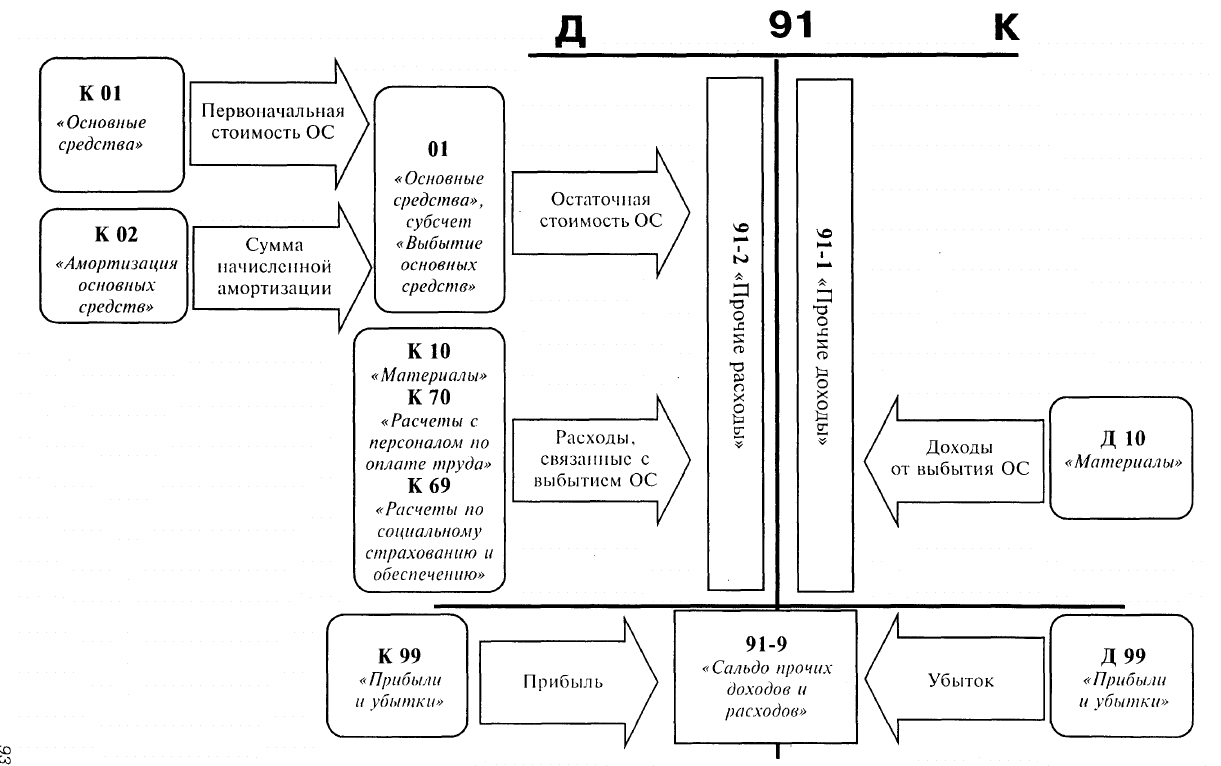

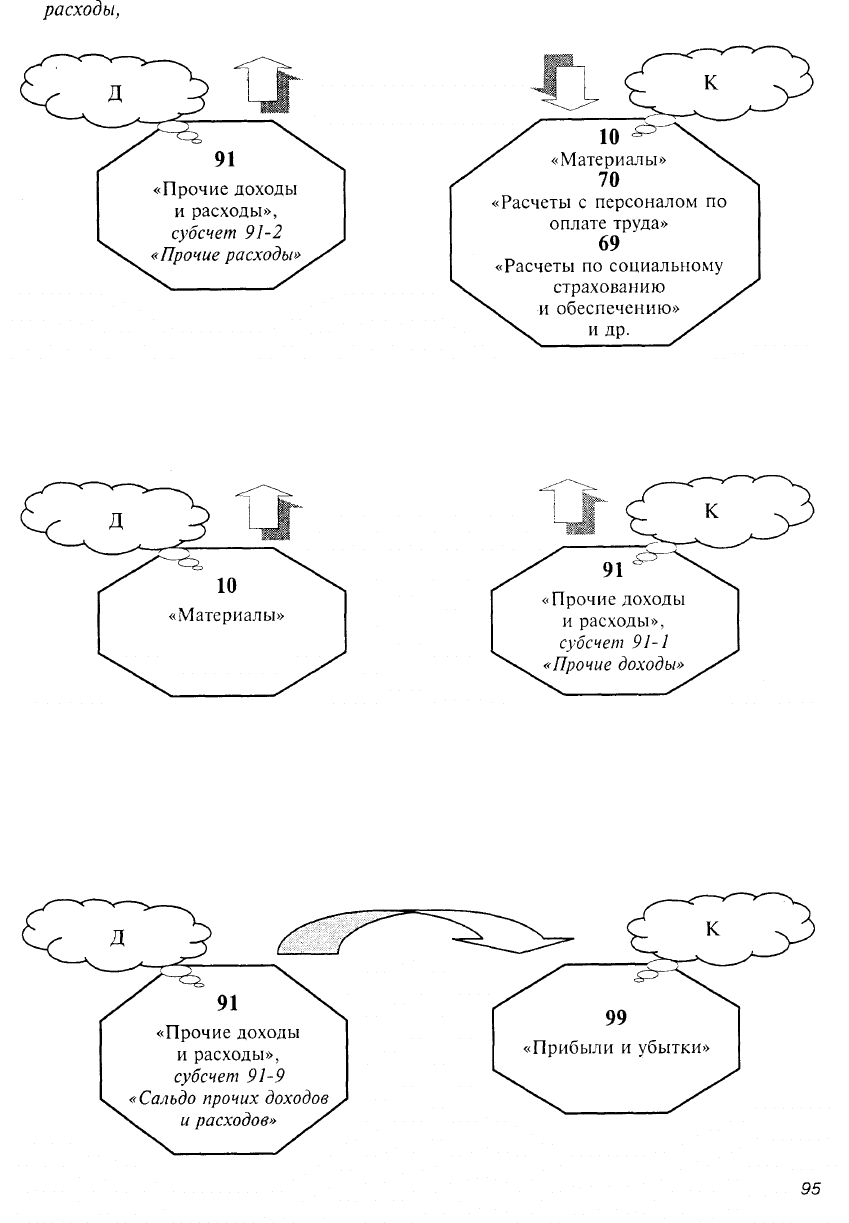

ВЫБЫТИЕ (ЛИКВИДАЦИЯ) ОСНОВНЫХ СРЕДСТВ

Операции выбытия объектов ОС отражаются в учете следующими бухгалтерскими

записями на счетах бухгалтерского учета:

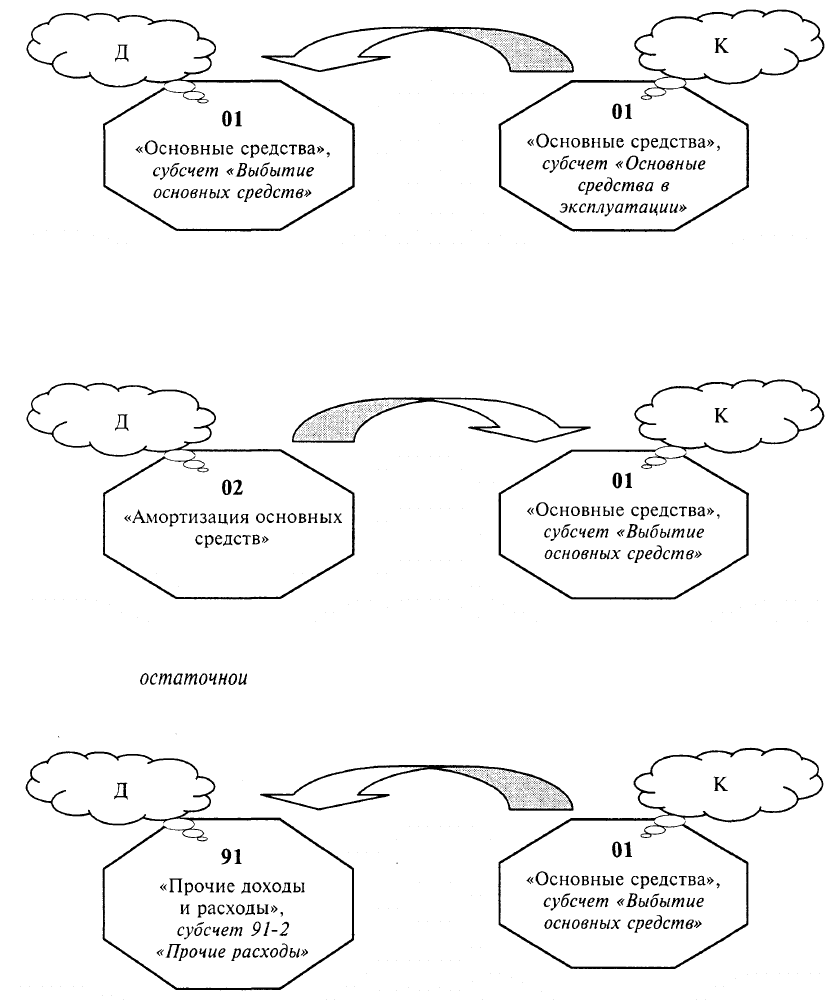

при принятии решения о списании с бухгалтерского баланса объекта ОС в связи с его

физическим или моральным износом списывается его первоначальная или восстановитель-

ная стоимость (если объект ОС подвергался переоценке):

списание общей суммы накопленных амортизационных отчислений за время эксплуата-

ции объекта:

списание

остаточной

стоимости:

94

расходы,

связанные с выбытием объекта ОС:

доходы от выбытия объекта ОС (детали, узлы, агрегаты, материалы от разборки

и др.):

выявленный финансовый результат от выбытия объекта ОС (в составе сальдо про-

чих доходов и расходов):

прибыль:

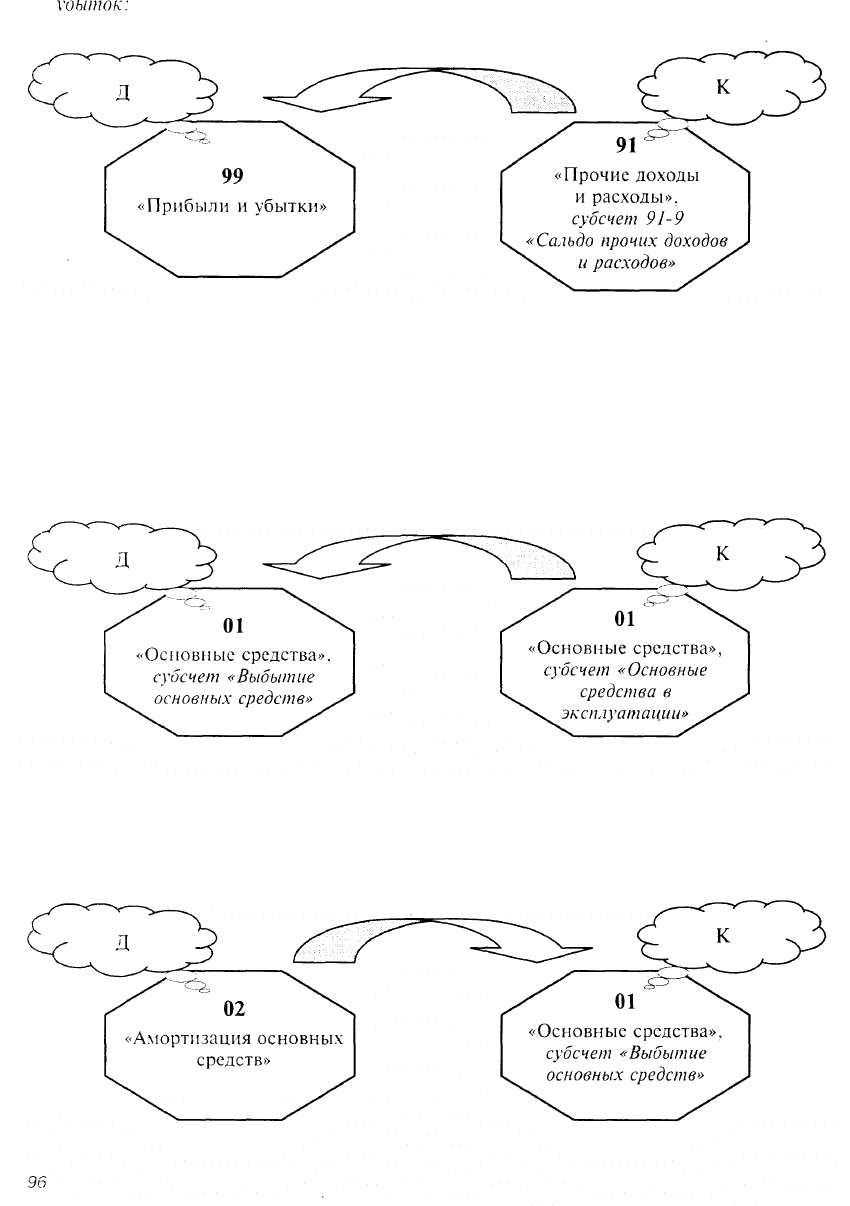

гоыток:

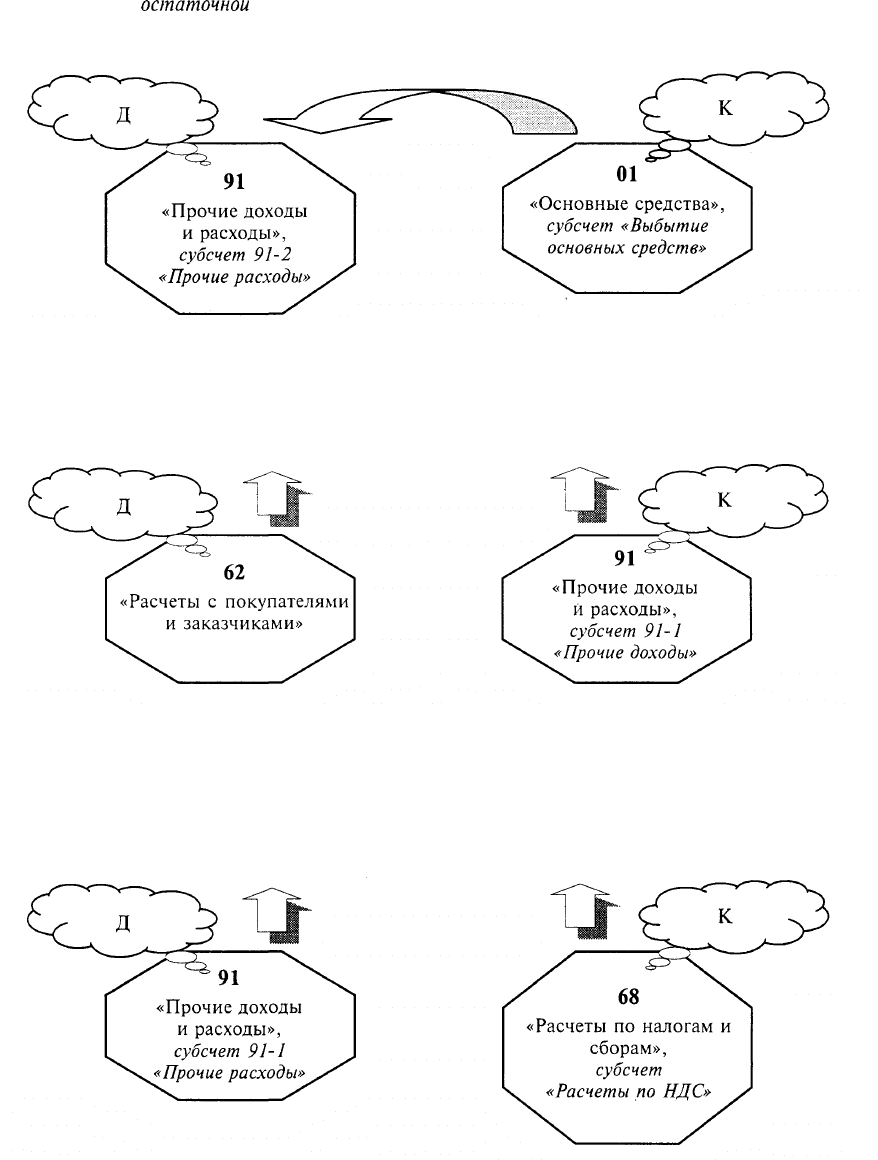

Процесс реализации объектов ОС отражается следующими бухгалтерскими запися-

ми на счетах бухгалтерского учета:

при принятии решения о продаже объекта ОС списывается его первоначальная или

восстановительная стоимость (если объект ОС подвергался переоценке):

списание оощеи суммы накопленных амортизационных отчислении за время эксплуата-

ции объекта:

списание

остаточной

стоимости:

выручка от реализации объекта ОС, включая НДС:

сумма начисленного НДС в цене реализации:

98

выявленный финансовый результат от реализации объекта ОС (в составе сальдо про-

чих доходов и расходов):

прибыль:

убыток:

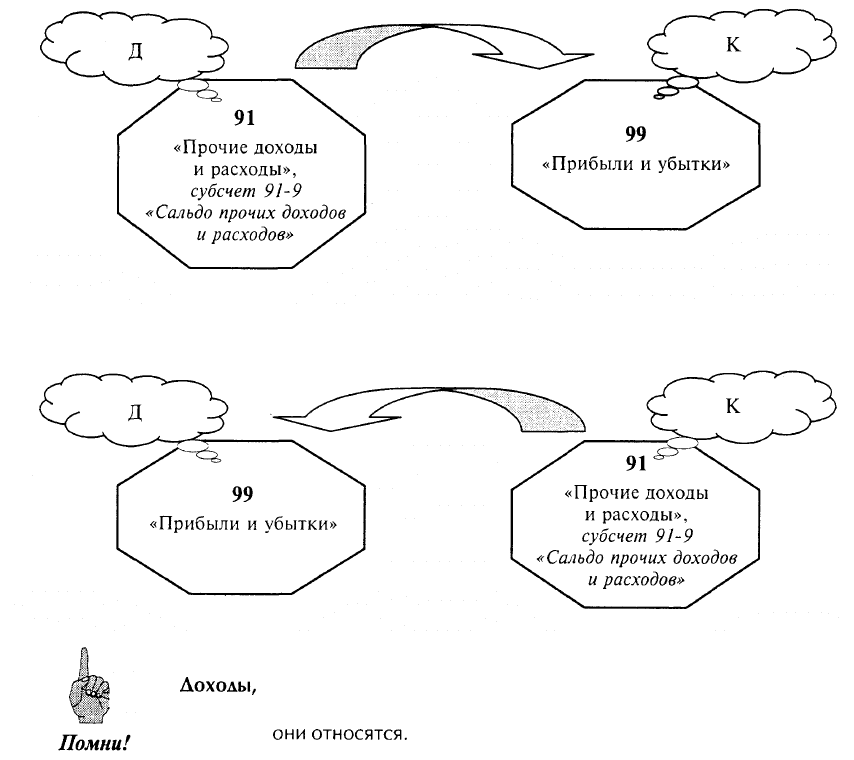

Доходы,

расходы и потери от списания с бухгалтерского баланса объек-

тов ОС отражаются в бухгалтерском учете в том отчетном периоде, к

которому

они

относятся.

2.3. Учет амортизации основных средств

ОС погашают свою стоимость по мере начисления амортизации. Для учета аморти-

зации используется пассивный контрарный счет 02 «Амортизация основных средств», к

которому открываются два субсчета:

02-1 «Амортизация собственных основных средств»;

02-2 «Амортизация долгосрочно арендуемых основных средств».

99

4*

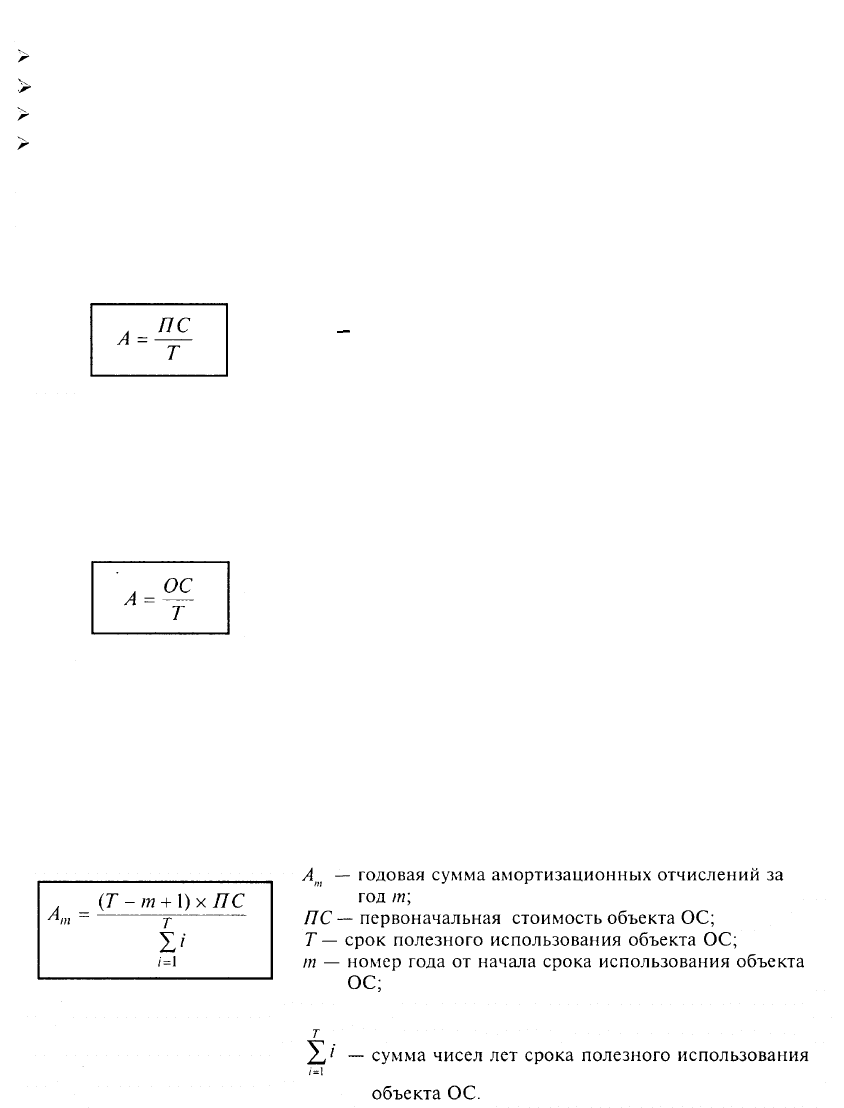

Амортизация объектов ОС производится одним из следующих способов:

> линейный способ;

>

способ уменьшаемого остатка;

> способ списания стоимости по сумме чисел лет срока полезного использования;

> способ списания стоимости пропорционально объему продукции (работ).

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе — исходя из первоначальной стоимости объекта ОС и нормы

амортизации, исчисленной исходя из срока полезного использования этого объекта.

А - годовая сумма амортизационных отчислений;

ПС

-

первоначальная стоимость объекта ОС;

Т — срок полезного использования объекта ОС;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта ОС

на начало отчетного периода и нормы амортизации, исчисленной исходя из срока

полезного использования этого объекта.

А — годовая сумма амортизационных отчислений за

текущий год;

ОС - остаточная стоимость объекта ОС на начало

текущего года (первоначальная стоимость минус

сумма начисленных амортизационных отчислений);

Т — срок полезного использования объекта ОС;

при способе списания стоимости по сумме чисел лет срока полезного использования —

исходя из первоначальной стоимости объекта ОС и годового соотношения, в числителе

которого число лет, остающихся до конца срока службы объекта, а в знаменателе —

сумма чисел лет срока службы объекта.

700