Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

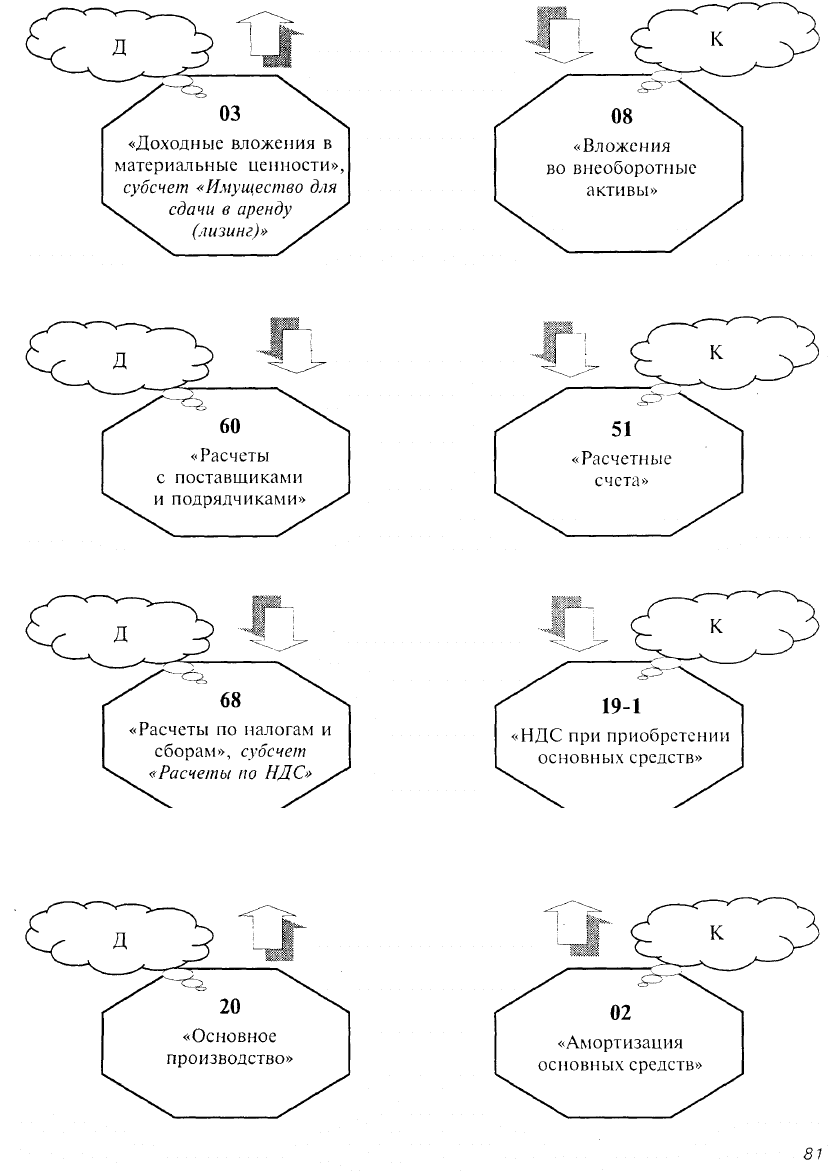

Передача оборудования в аренду лизингополучателю по договору лизинга:

Погашение задолженности перед поставщиками оборудования:

Зачет НДС по оприходованному и оплаченному оборудованию:

Начисление амортизации по оборудованию, переданному по договору лизинга (сум-

мы амортизации по оборудованию, переданному по договору лизинга, рекомендуется

отражать на отдельном субсчете счета 02):

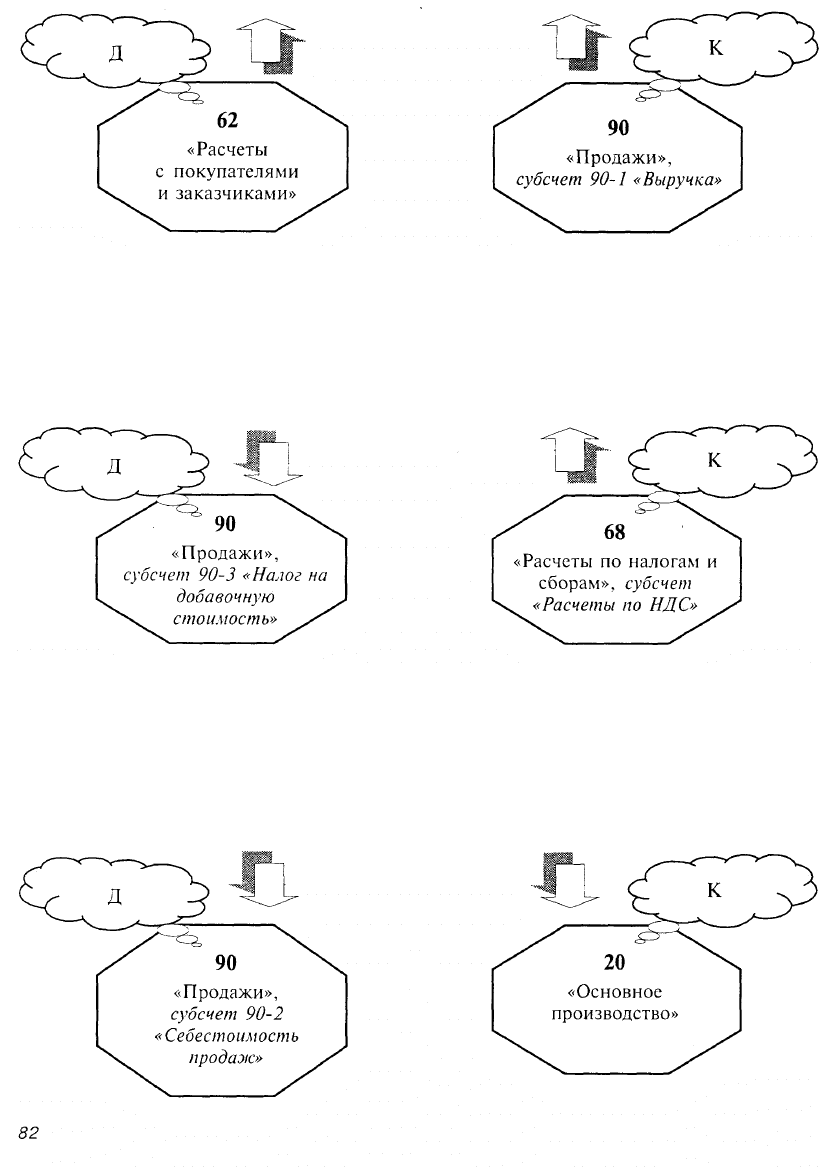

Выручка от предоставления оборудования в аренду по договору лизинга:

Начисление НДС с суммы выручки по договору лизинга:

Списание расходов по осуществлению лизинговой деятельности:

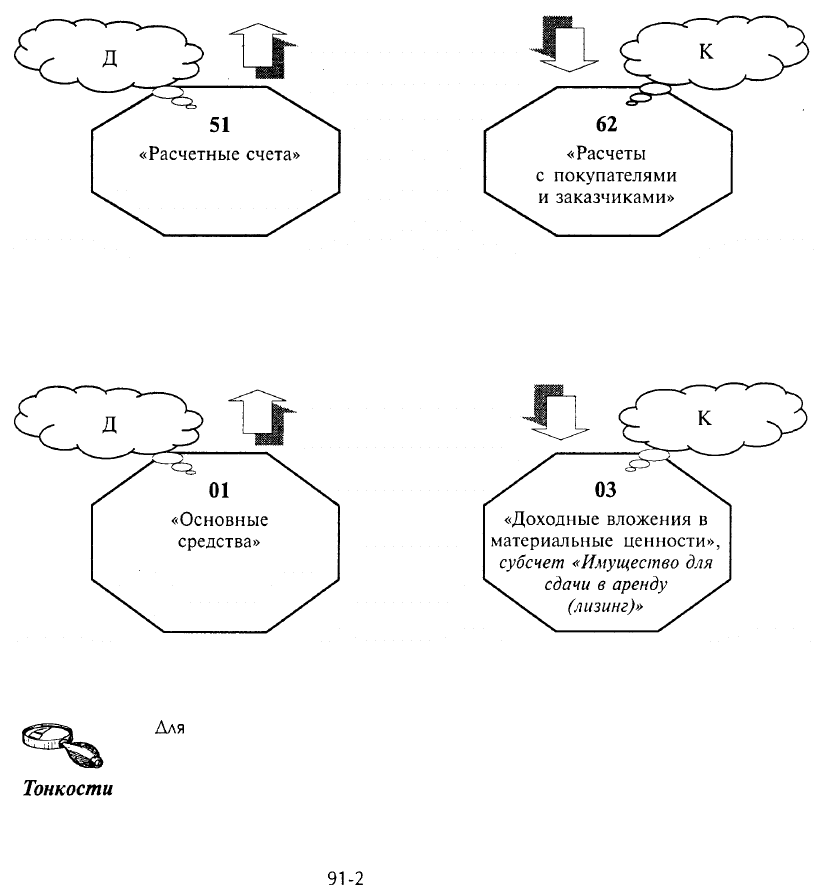

Поступление и зачисление на расчетный счет лизингового платежа от лизингопо-

лучателя:

По истечении срока действия договора в учете лизингодателя делаются бухгалтер-

ские записи:

АЛЯ

учета выбытия (продажи, списания, частичной ликвидации, передачи без-

возмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные

вложения в материальные ценности», к нему может открываться субсчет «Выбы-

тие материальных ценностей». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит — сумма накопленной амортизации. По окон-

чании процедуры выбытия остаточная стоимость объекта списывается со счета

03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы

и расходы», субсчет

91-2

«Прочие расходы».

Аналитический учет по счету 03 «Доходные вложения в материальные ценнос-

ти» ведется по видам материальных ценностей, арендаторам и отдельным объек-

там материальных ценностей.

83

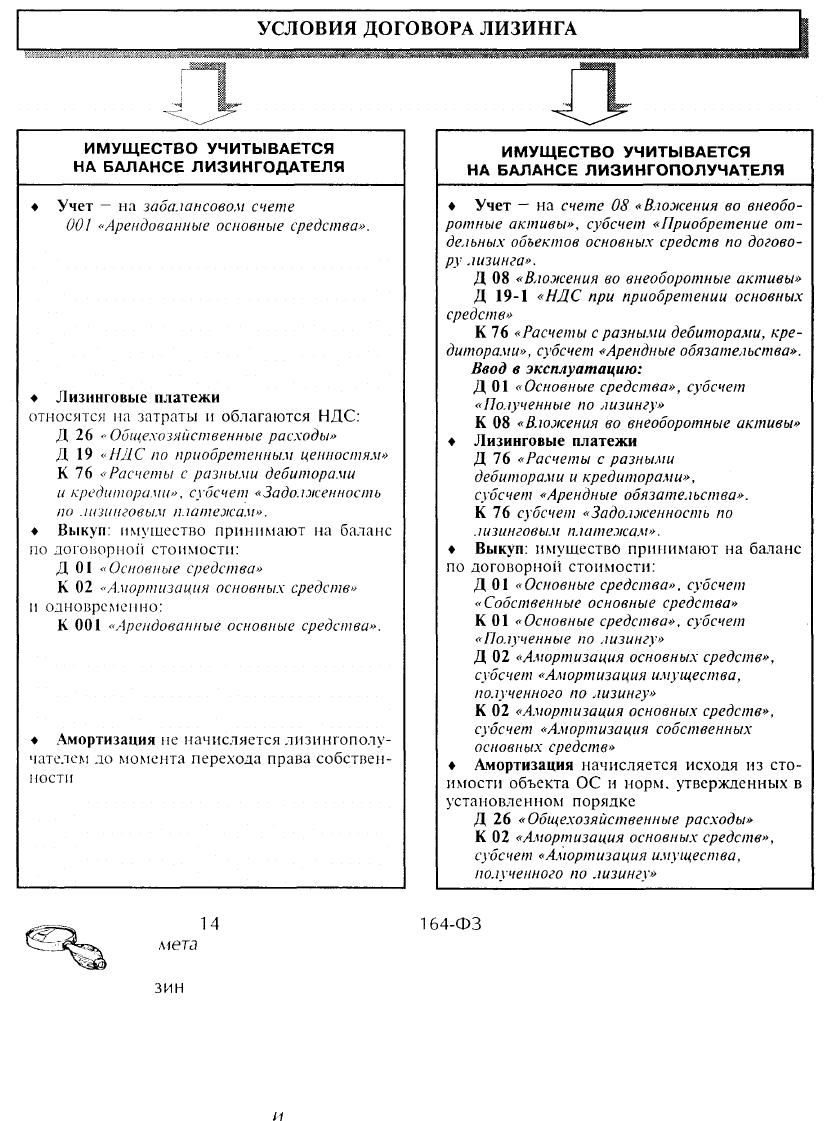

Учет лизингового имущества у лизингополучателя

В ст.

14

Федерального закона №

164-ФЗ

определен порялок использования прел-

мета

лизинга в качестве залога.

Участникам лизинга (кроме продавца) предоставлено право залога предмета ли-

Тонкости

зин

га:

• лизингополучателю с письменного согласия лизингодателя, если предмет ли-

зинга не является у лизингодателя объектом залога;

• лизингодателю в отношении третьих лиц.

В бухгалтерском учете лизингодателя и лизингополучателя обязательства по за-

логу предметов лизинга отражаются на забалансовом счете 009 «Обеспечение

обязательств

и

платежей выланные».

84

Помни!

Утрата

прелмета

лизинга

или потеря им

своих

функиий

по

вине

лизин-

гополучателя не освобожлает его от финансовых обязательств по лого-

вору лизинга.

ПРЕДМЕТ ЛИЗИНГА

УЧИТЫВАЕТСЯ

НА БАЛАНСЕ ЛИЗИНГОДАТЕЛЯ

• Отражаются обязательства лизинго-

получателя по возврату предмета лизин-

га после его утраты или потери им сво-

их функций:

Д 91 «Прочие доходы

и

расходы»,

субсчет 91-2 «Прочие расходы»

(Д 86 «Целевое финансирование»)

К 76 «Расчеты с разными

дебиторами и кредиторами»

• Погашена задолженность лизингопо-

лучателя по возврату предмета лизинга

после его утраты или потери им своих

функций:

Д 76 «Расчеты с разными

дебиторами и кредиторами»

К 51 «Расчетные счета»

ПРЕДМЕТ ЛИЗИНГА

НЕ УЧИТЫВАЕТСЯ

НА БАЛАНСЕ ЛИЗИНГОДАТЕЛЯ

• Списана стоимость предмета лизин-

га после его утраты или потери им сво-

их функций:

Д 91 «Прочие доходы

и

расходы»

К 01 «Основные средства», субсчет

«Полученные по лизингу»

• Списана амортизация предмета ли-

зинга:

Д 02 «Амортизация основных

средств»

К 91 «Прочие доходы

и

расходы»

• Отражен убыток от списания пред-

мета лизинга:

Д 99 «Прибыли

и

убытки»

К 91 «Прочие доходы

и

расходы»

• Отражаются обязательства лизинго-

получателя по возврату предмета лизин-

га после его утраты или

потери

им сво-

их функций:

Д 91 «Прочие доходы

и

расходы»

(Д 86 «Целевое

финансирование»)

К 76 «Расчеты с разными

дебиторами и кредиторами»

85

Учет основных средств, поступивших по договору текущей аренды

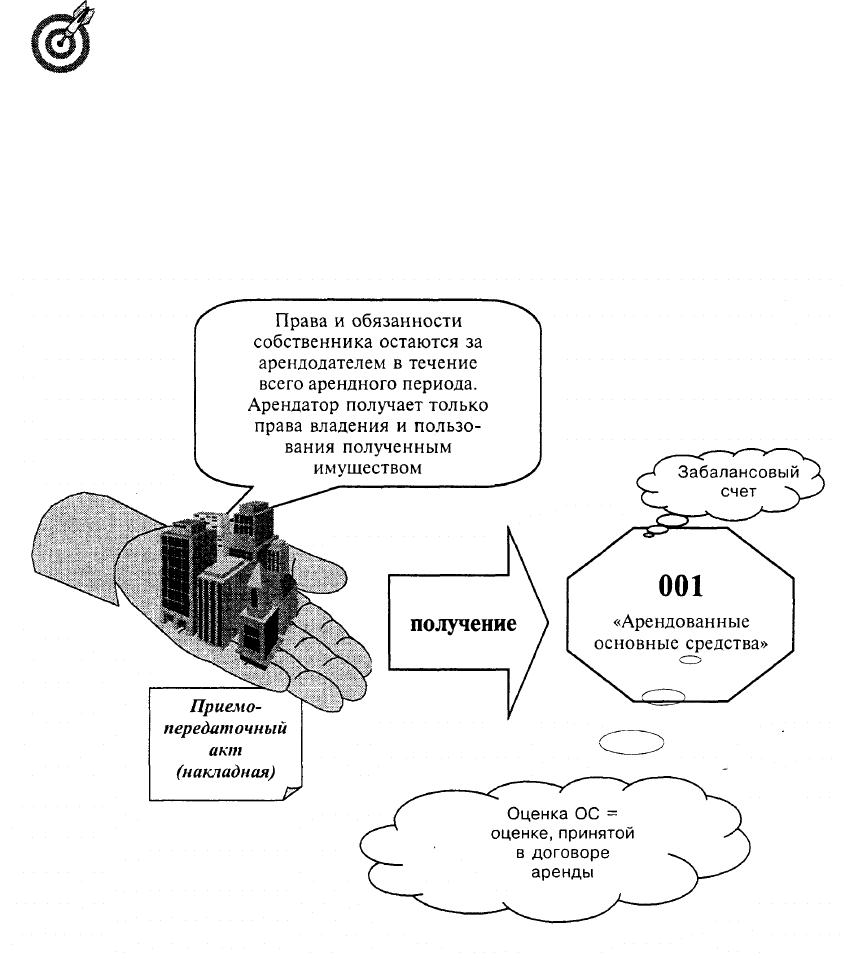

Текущая аренда предполагает сдачу арендодателем своего имущества на определен-

ный срок арендатору с обязательным его возвратом.

Передача в аренду имущества производится в соответствии со ст. 606 ГК РФ по

договору аренды и оформляется приемо-передаточным актом (накладной).

Договор аренды должен определять:

• состав и стоимость передаваемого в аренду имущества;

• сроки аренды;

• обязанности сторон по поддержанию имущества в определенном

состоянии;

• величину арендной платы;

• порядок и сроки перечисления арендной платы арендодателю.

87

Аналитический учет ведется в разрезе объектов, принятых в аренду, и арендодателей.

Помни!

Арендная плата включается в себестоимость продукции (работ, услуг)

(Положение о составе затрат по производству и реализации продукции

(работ, услуг) и о порядке формирования финансовых результатов, учиты-

ваемых при налогообложении прибыли, утвержденное постановлением

Правительства Российской Федерации от 5 августа

1992

г. № 552) и об-

лагается

НДС.

Согласно ст. 614 ГК РФ порядок, условия и сроки внесения арендной

платы определяются договором аренды. В противном случае считается,

что установлен порядок, обычно применяемый при аренде аналогичного

имущества при сравнимых обстоятельствах.

Арендная плата устанавливается за арендуемое имущество в целом или отдельно по

каждой его части. Пунктом 2 ст. 614 ГК РФ предусматривается возможность установле-

ния сторонами следующих условий арендной платы:

^

определение в твердой сумме платежей, вносимых периодически или единовре-

менно;

^

установление доли полученных в результате использования арендованного имуще-

ства продукции, плодов или доходов;

•~

предоставление арендатором определенных услуг;

-

передача арендатором арендодателю обусловленной договором вещи в собствен-

ность или аренду;

:

"

возложение на арендатора обусловленных договором затрат на улучшение арендо-

ванного имущества.

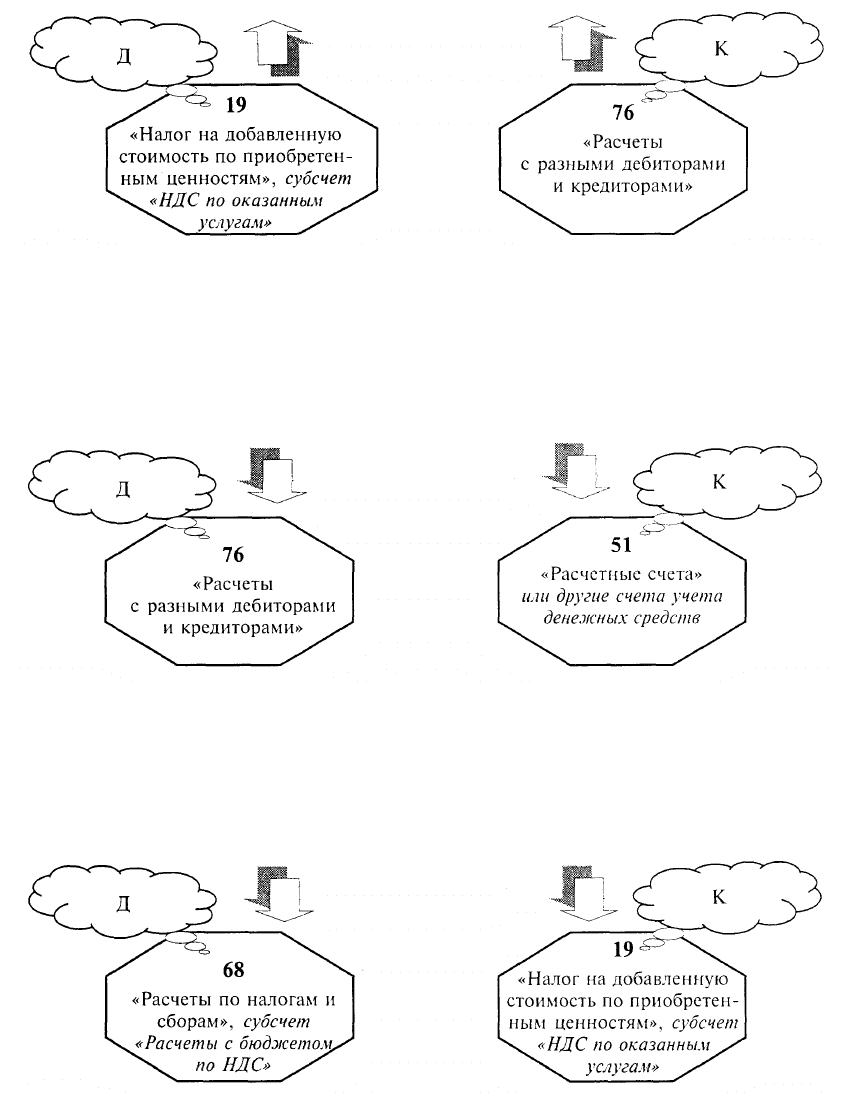

• Начисление арендной платы отражается записями на счетах бухгалтерского

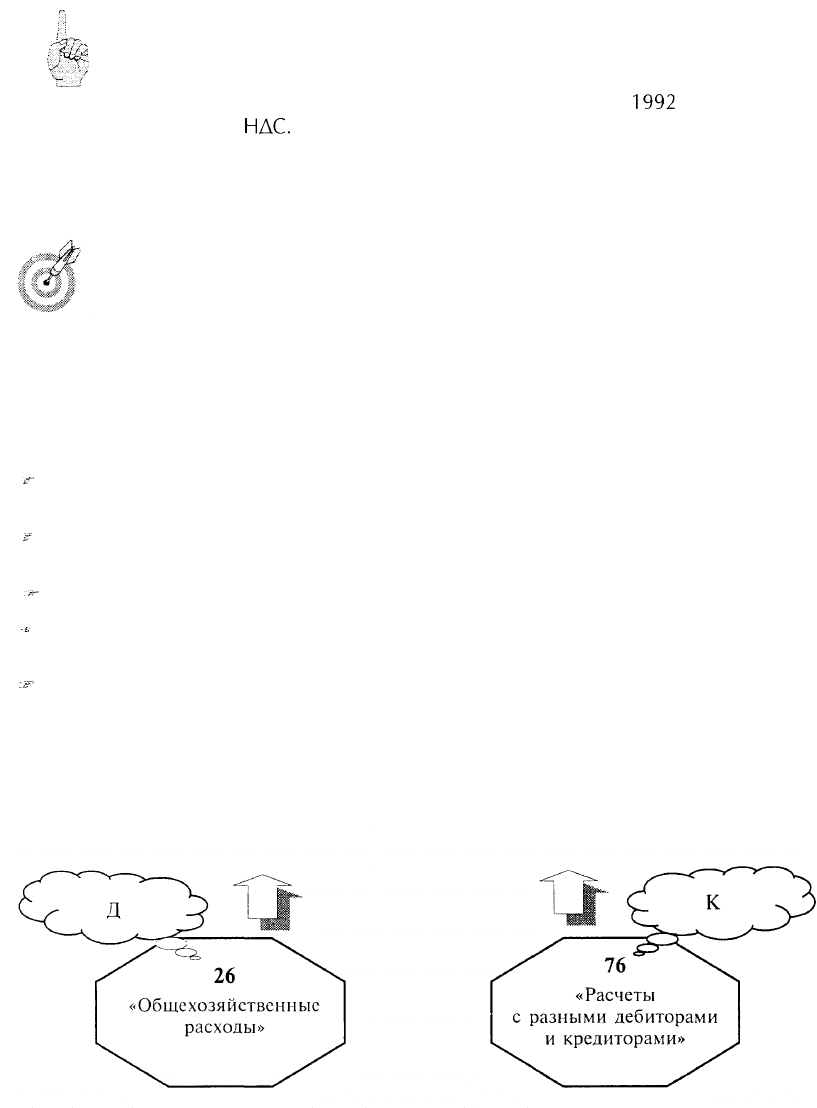

учета:

на сумму арендной платы без НДС

на сумму НДС, относящегося к арендной плате

• Погашение задолженности по арендной плате отражается записями на счетах

бухгалтерского учета:

При погашении задолженности по арендной плате НДС предъявляется бюджету к

возмещению:

89

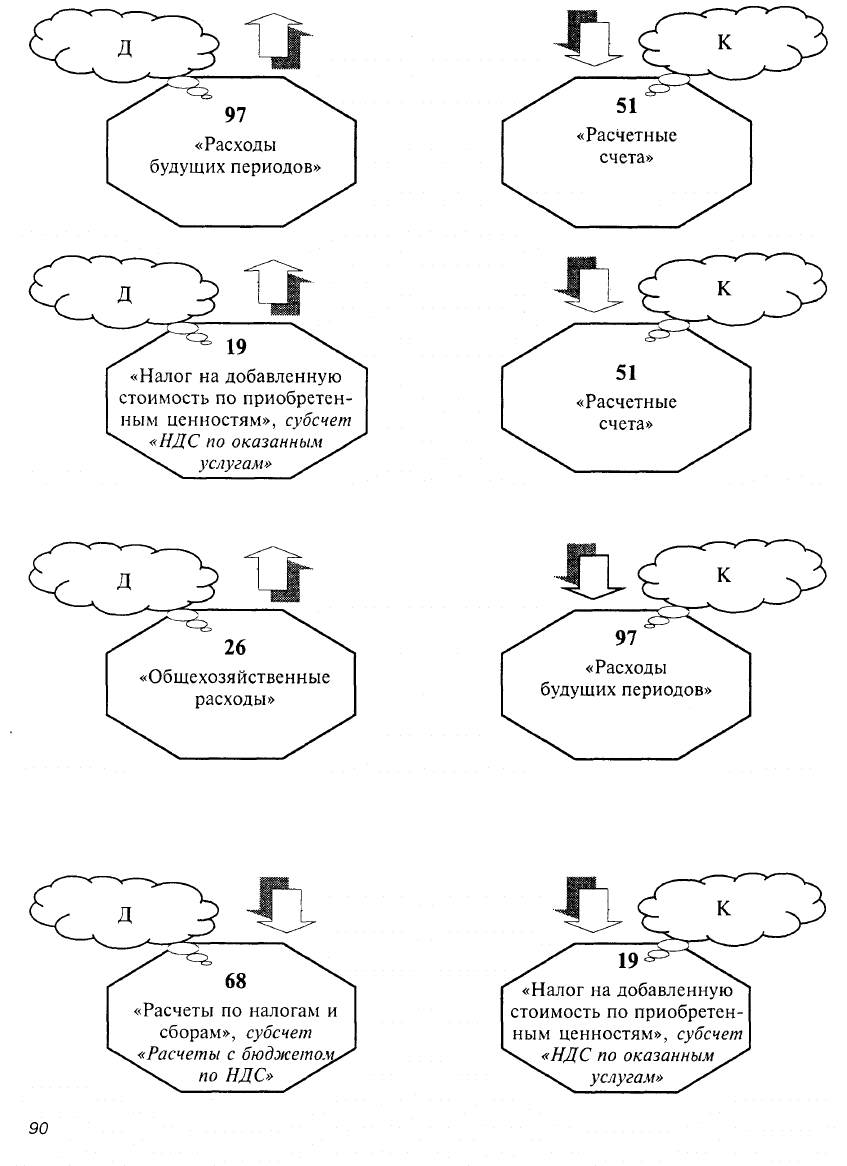

• В случае если организация выплачивает арендную плату арендодателю вперед за

год, полгода или квартал, предварительные платежи отражаются записями:

Арендную плату в доле, относящейся к отчетному периоду, списывают на затраты:

НДС в доле, входящей в сумму арендной платы, относящейся к отчетному перио-

ду, предъявляется бюджету к возмещению: