Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

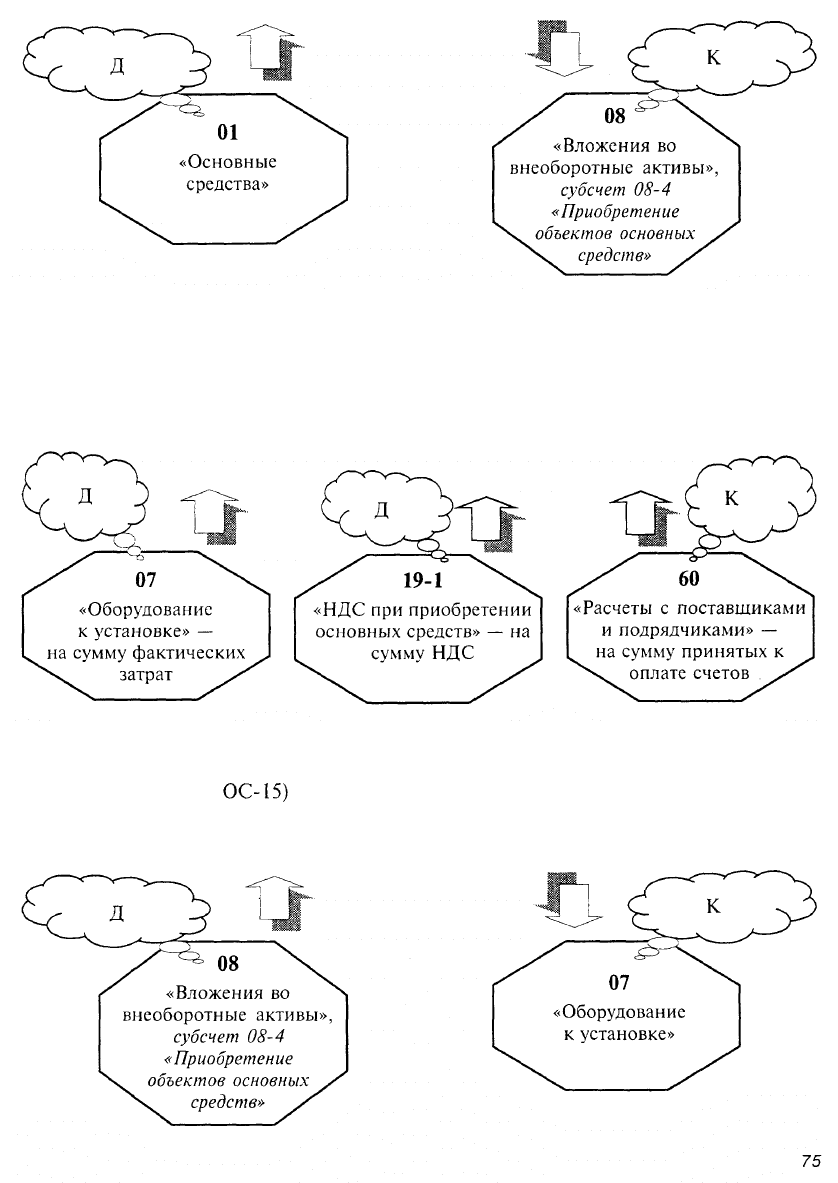

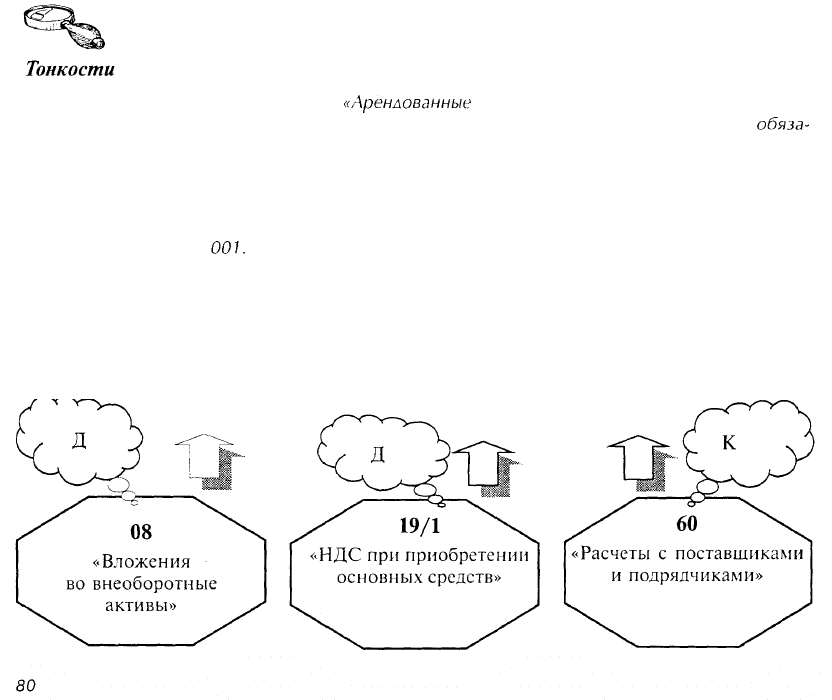

Строительство и приобретение ОС отражается на счете 08 «Вложения во внеоборот-

ные активы», субсчет 08-3 «Строительство объектов основных средств» и субсчет 08-4

«Приобретение объектов основных средств». Учет капитальных вложений организуется

по видам приобретаемых объектов ОС и объектам строительства. При этом затраты по

приобретаемому оборудованию, не требующему монтажа (транспортные средства,

механизмы, измерительные и другие приборы, производственный инвентарь), отра-

жаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере их

поступления на склад.

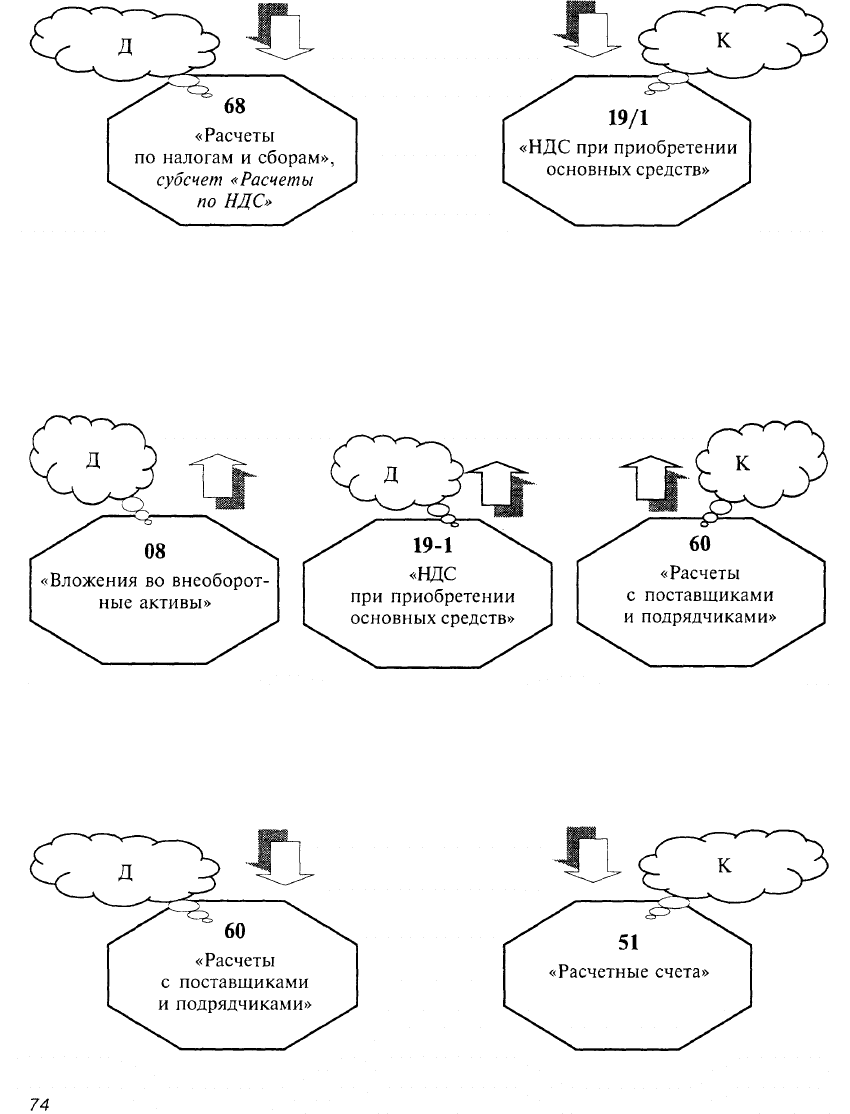

Для учета НДС используется субсчет 19/1 «НДС при приобретении основных средств».

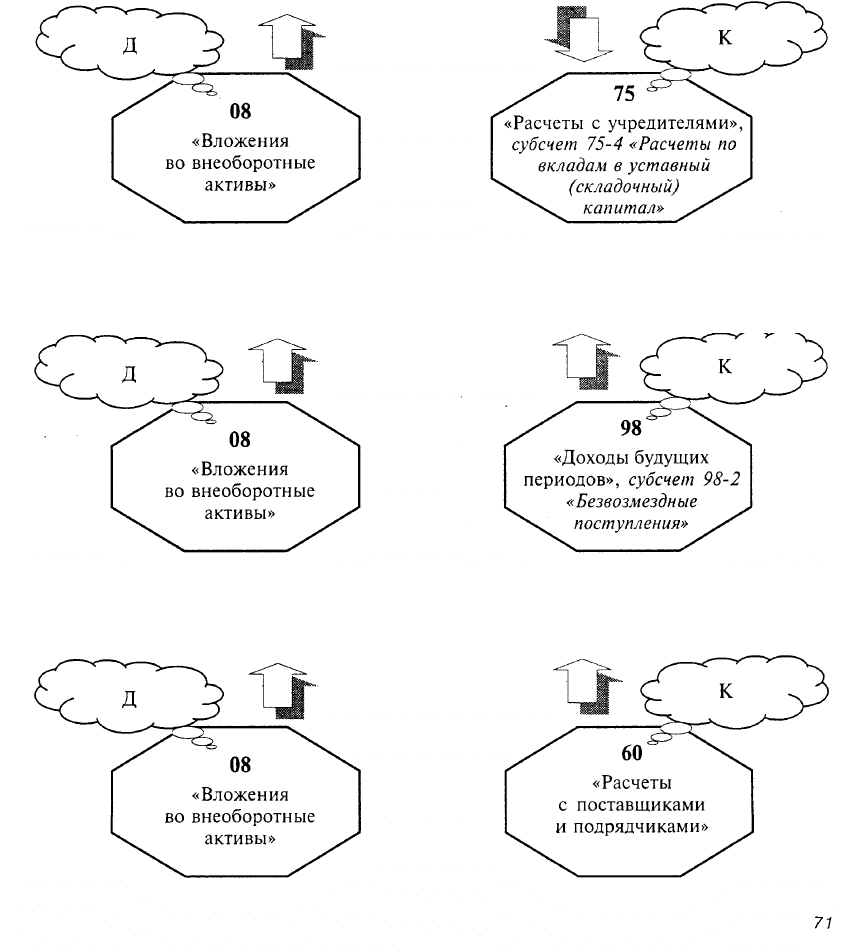

ОС, внесенные учредителями в счет их вкладов в уставный (складочный) капитал,

отражаются в бухгалтерском учете следующими записями:

Поступление ОС по договору дарения и в иных случаях безвозмездного получения

отражается следующими бухгалтерскими записями:

в части рыночной стоимости объекта

в части затрат по доставке объекта и иных затрат по доведению объекта до состо-

яния, в котором он пригоден к использованию

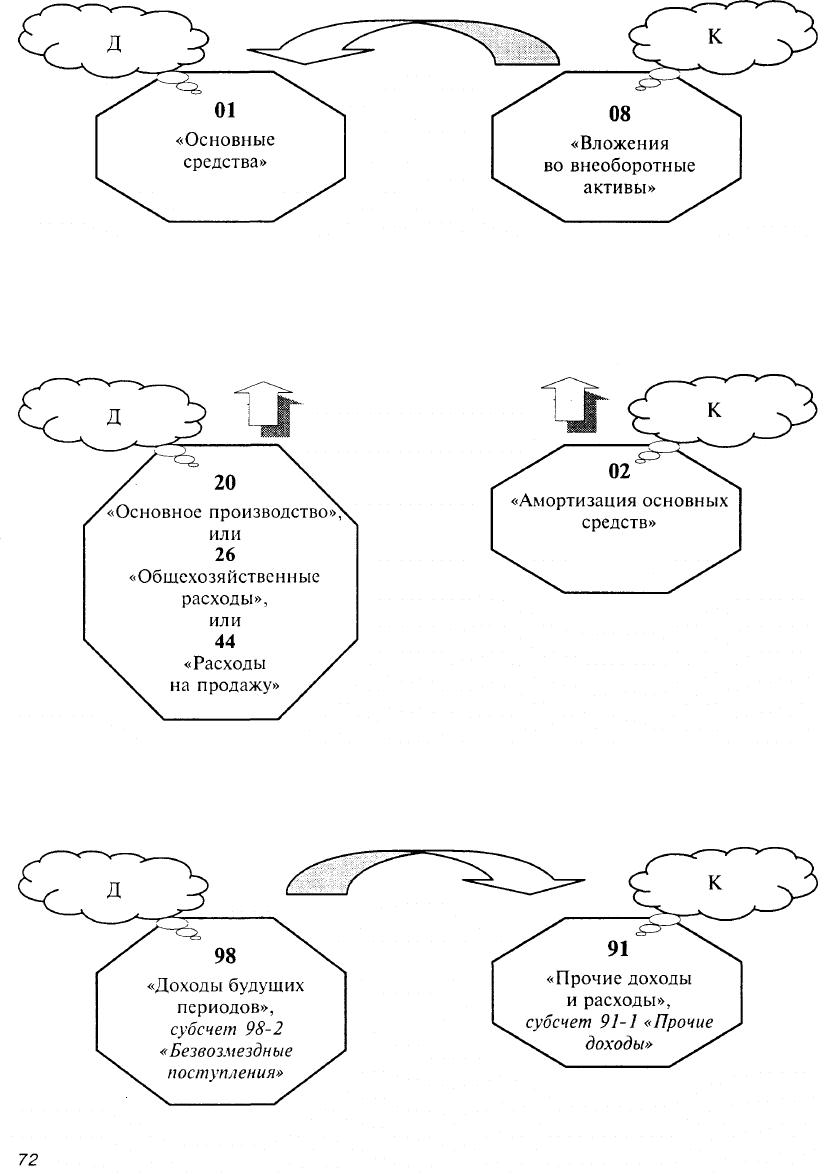

ввод ОС в эксплуатацию (на первоначальную стоимость объекта ОС)

по мере начисления амортизации делаются бухгалтерские записи на счетах бухгалтер-

ского учета:

одновременно на сумму, пропорциональную сумме начисленной амортизации, делается

запись:

Согласно ст. 575 ГК РФ дарение в отношениях между коммерческими организа-

циями

не допускается, за исключением обычных подарков, стоимость которых не

превышает пяти минимальных размеров оплаты труда.

Заключенный договор дарения (на сумму более пяти минимальных размеров

оплаты труда) между двумя коммерческими организациями является ничтожной

сделкой. Это означает, что право собственности на переданное имущество к

одариваемому не переходит. У него возникает обязательство это имущество

вернуть. У дарителя сохраняется право собственности на передаваемое имуще-

ство и возникает право истребовать его у одариваемого.

Оплата книг и других изданий отражается бухгалтерскими записями:

Принятие на учет обмениваемого имущества, приобретенного в порядке обме-

на (бартера), отражается бухгалтерскими записями:

на стоимость обмениваемого имущества:

НДС, учтенный на субсчете 19-1 «НДС при приобретении основных средств», предъяв-

ляется полностью бюджету к возмещению при оплате счетов поставщиков (подрядчи-

ков) и оприходовании объекта ОС:

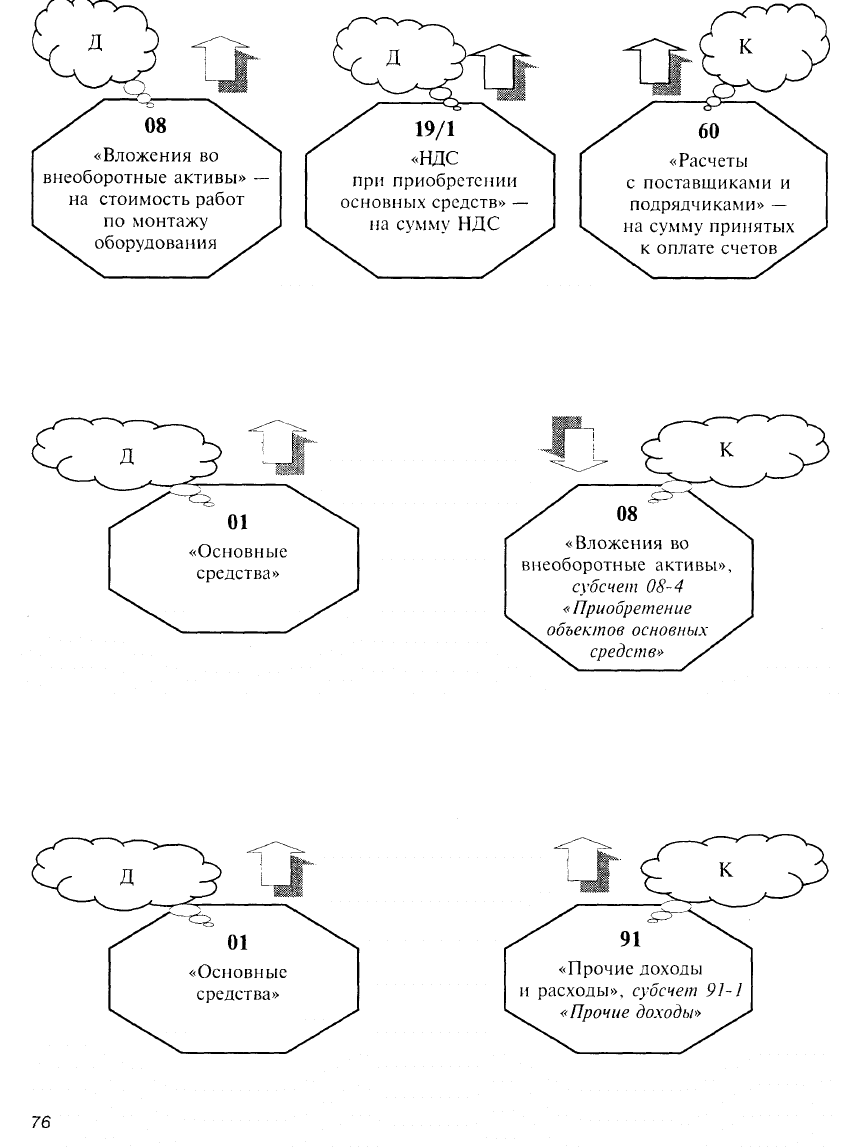

На сумму принятых к оплате счетов подрядчика за поставленное оборудование де-

лаются следующие бухгалтерские записи:

Оплата счетов подрядчика:

Ввод оборудования в эксплуатацию:

Технологическое, энергетическое и производственное оборудование, требующее

монтажа, учитывается на счете 07 «Оборудование к установке» в сумме фактических

затрат по его приобретению.

При этом делаются следующие бухгалтерские записи на счетах:

Оборудование, сданное в монтаж, согласно акту приемки-передачи оборудования

в монтаж (форма №

ОС-15)

отражается бухгалтерскими записями:

Выполненные по монтажу оборудования работы включаются в инвентарную сто-

имость объекта без НДС. При этом делаются бухгалтерские записи:

По окончании монтажных работ оборудование согласно акту вводится в эксплуата-

цию, при этом делаются бухгалтерские записи:

Выявленные при инвентаризации неучтенные ОС подлежат оприходованию по ры-

ночной стоимости:

Фактические затраты, связанные с приобретением земельных участков в соб-

ственность предприятий, учитываются по дебету субсчета 08-1 «Приобретение

земельных участков», с кредита счета 76 «Расчеты с разными лебиторами и кре-

литорами».

Земельные участки, являюшиеся собственностью предприятия, числятся в со-

ставе

ОС.

Капитальные вложения в имущество, подлежащее государственной регистра-

ции, считаются незавершенными до подтверждения их государственной регис-

траиии.

В соответствии с изложенным требованием при оприходовании отдель-

ных видов имущества даже при наличии акта приемки-передачи, оформленно-

го в установленном порядке, имущество не подлежит принятию к бухгалтер-

скому учету до представления свидетельства о его государственной регистра-

ции и учитывается в составе капитальных вложений (счет 08 «Вложения во вне-

оборотные активы»).

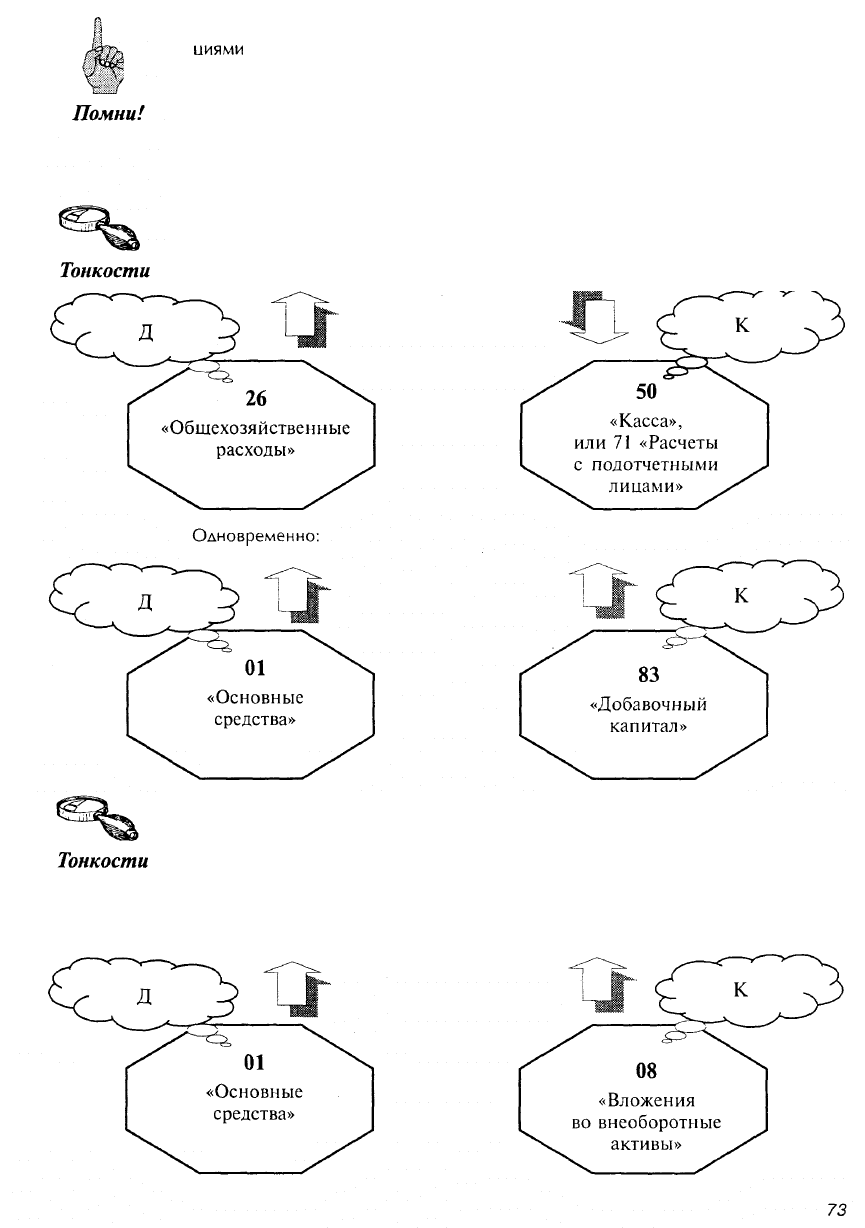

Учет изменения первоначальной стоимости основных средств

в случаях их достройки, дооборудования и реконструкции

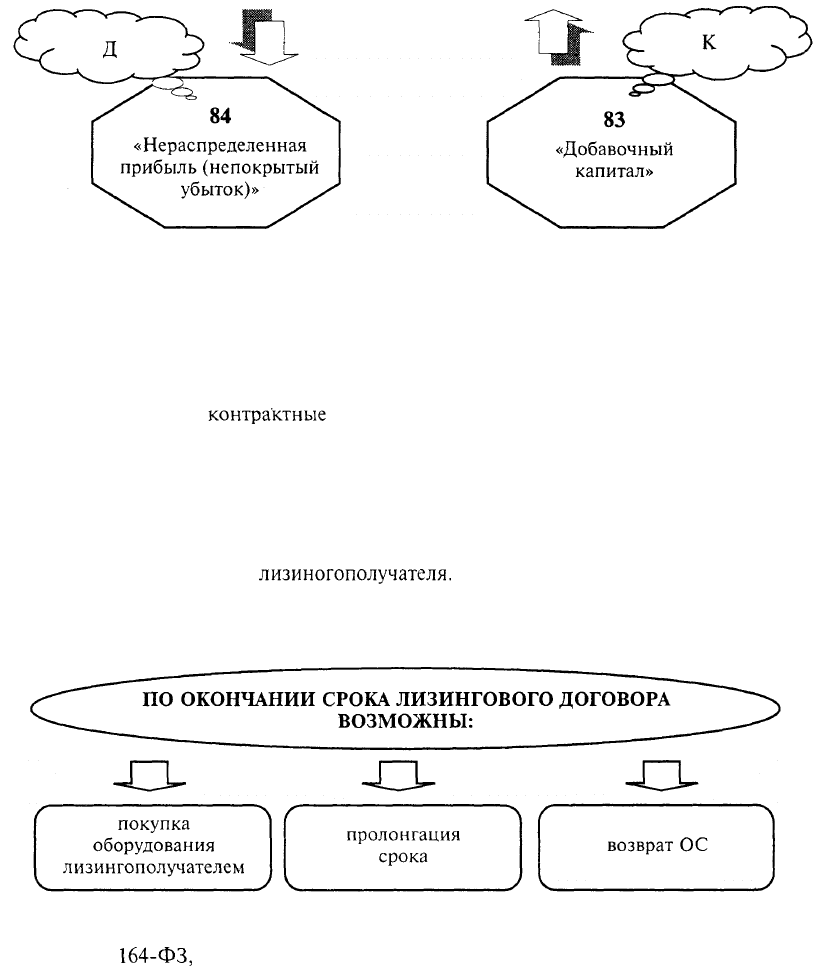

В соответствии с Положением по бухгалтерскому учету «Учет основных средств»

ПБУ 6/97 увеличение первоначальной стоимости ОС в случаях их достройки, дообору-

дования и реконструкции относится на добавочный капитал организации.

При этом делаются следующие бухгалтерские записи на счетах:

При вводе объектов в эксплуатацию после достройки, дооборудования, реконст-

рукции на сумму указанных затрат увеличивается первоначальная стоимость и делают-

ся следующие бухгалтерские записи:

Увеличение первоначальной стоимости объекта приведет к увеличению добавочно-

го капитала, что отразится бухгалтерскими записями на счетах:

Учет основных средств, поступивших по договору лизинга

Лизинг — это долгосрочная аренда машин, оборудования, транспортных средств,

при которой арендатор постепенно погашает задолженность по мере использования

имущества.

Специалисты Всемирного банка дают следующее определение лизинговых отноше-

ний: «Лизинг — это

контрактные

взаимоотношения между двумя сторонами, которые

позволяют одной стороне использовать имущество, являющееся собственностью дру-

гой стороны, в обмен на оговоренные периодические платежи. Лизингополучатель ис-

пользует имущество и выплачивает лизинговые платежи лизингодателю. Юридически

оформленный владелец имущества больше полагается на способность пользователя

этого имущества получать от его использования достаточный поток наличности для

того, чтобы осуществлять лизинговые платежи, а не кредитную историю, состав акти-

вов или капитальную базу

лизиногополучателя.

Обеспечение этой сделки — это само

сдаваемое в лизинг имущество...» (Белоус А.П. Лизинг в мировой экономике //МЭ и

МО, 1998. №12. С. 111-112).

5 ноября 1998 г. вступил в силу Федеральный закон «О лизинге» от 29 октября

1998 г. №

164-ФЗ,

определяющий порядок организации лизинговой деятельности в

Российской Федерации и регулирующий отношения между участниками лизинга. По-

рядок отражения в учете операций, связанных с осуществлением договора лизинга,

регулируется приказом Минфина РФ от 17 февраля 1997 г. № 15 «Об отражении в

бухгалтерском учете операций по договору лизинга».

78

Имущество, переданное в лизинг, в течение всего срока действия договора лизинга

является собственностью лизингодателя, за исключением имущества, приобретаемого

за счет бюджетных средств. Условия постановки лизингового имущества на баланс

лизингодателя или лизингополучателя определяются по согласованию между сторона-

ми договора лизинга.

Лизинговая деятельность определена в Федеральном законе «О лизинге» как инве-

стиционная деятельность, относящаяся к прямым инвестициям лизингодателя.

Договором лизинга признается договор, в соответствии с которым лизингодатель

инвестирует денежные средства в предмет лизинга с последующей передачей его ли-

зингодателю.

Договор лизинга должен определять:

• права и обязанности сторон по порядку содержания и ремонту предмета лизинга;

• перечень дополнительных услуг, оказываемых лизингодателем;

• общую сумму договора лизинга и сумму вознаграждения лизингодателя;

• перечень нарушений, ведущих к прекращению действия договора лизинга;

• порядок возврата предмета лизинга по окончании срока договора.

Условия договора лизинга ллогут быть пересмотрены.

Аля осуществления лизинговой деятельности необходимо наличие соот-

ветствующей лицензии.

Помни!

В зависимости от участников лизинг подразделяется на:

внутренний;

международный (международный лизинг предусматривает участие в

этом процессе нерезидентов Российской Федерации);

в зависимости от срочности заключаемых договоров лизинг подразделяется на:

долгосрочный (в течение трех лет и более);

среднесрочный (от полутора до трех лет);

краткосрочный (до полутора лет);

в зависимости от характера приобретения и владения предметом лизинга он подраз-

деляется на:

финансовый

• предмет лизинга учитывается на балансе лизингополучателя;

• участвуют три субъекта: продавец, лизингодатель и лизинго-

получатель;

• как правило, предмет лизинга переходит в собственность к

лизингополучателю при условии выплаты им полной суммы

лизинговых платежей;

79

возвратный — разновидность финансового лизинга; продавец пред-

мета лизинга является также лизингополучателем;

оперативный — покупка лизингодателем за свой счет предмета ли-

зинга и передача его лизингополучателю на определенный срок.

По своему характеру оперативный лизинг является обычной арендой:

по истечении срока действия договора предмет лизинга возвращается

лизингодателю. В собственность лизингодателя он может перейти

только в случае, если между субъектами лизинговой сделки будет

заключен договор купли-продажи;

в зависимости от участия в процессе эксплуатации лизинг предполагает, что лизин-

годатель может в соответствии с договором предоставлять лизингополучателю допол-

нительные услуги (работы по монтажу имущества, его ремонт и т.д.);

в зависимости от характера владения предметом лизинга он подразделяется на:

лизинг;

сублизинг — при сублизинге лизингополучатель на основании пись-

менного разрешения лизингодателя может передать предмет лизинга

третьему лицу. При этом обязанность уплаты лизинговых платежей

возлагается на лизингополучателя, который должен вести учет лизин-

гового имущества, как полученного от лизингодателя, так и передан-

ного третьему лицу.

Порядок учета имущества при сублизинге у лизингополучателя зависит от того,

на чьем балансе учитывается предмет лизинга.

Если предмет лизинга учитывается на балансе лизингодателя, то в этом случае

лизингополучатель должен вести учет имущества, полученного в лизинг, на за-

балансовом счете 001

«Лренлованные

основные срелства», а имущества, предо-

ставленного в сублизинг, — на забалансовом счете 009 «Обеспечения

обяза-

тельств и платежей выланные».

Если предмет лизинга учитывается на балансе лизингополучателя, то в этом слу-

чае имущество, полученное в лизинг, отражается в учете лизингополучателя на

счете 01 «Основные срелства», а переданное в сублизинг — на забалансовом

счете

001.

Лизингодатель приобретает имущество, предназначенное для передачи по договору

оперативного лизинга. По истечении срока договора лизингополучатель возвращает

лизингодателю арендованное оборудование.

На стоимость оприходованного оборудования, полученного от поставщика, и НДС

по нему делаются записи на счетах бухгалтерского учета: