Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

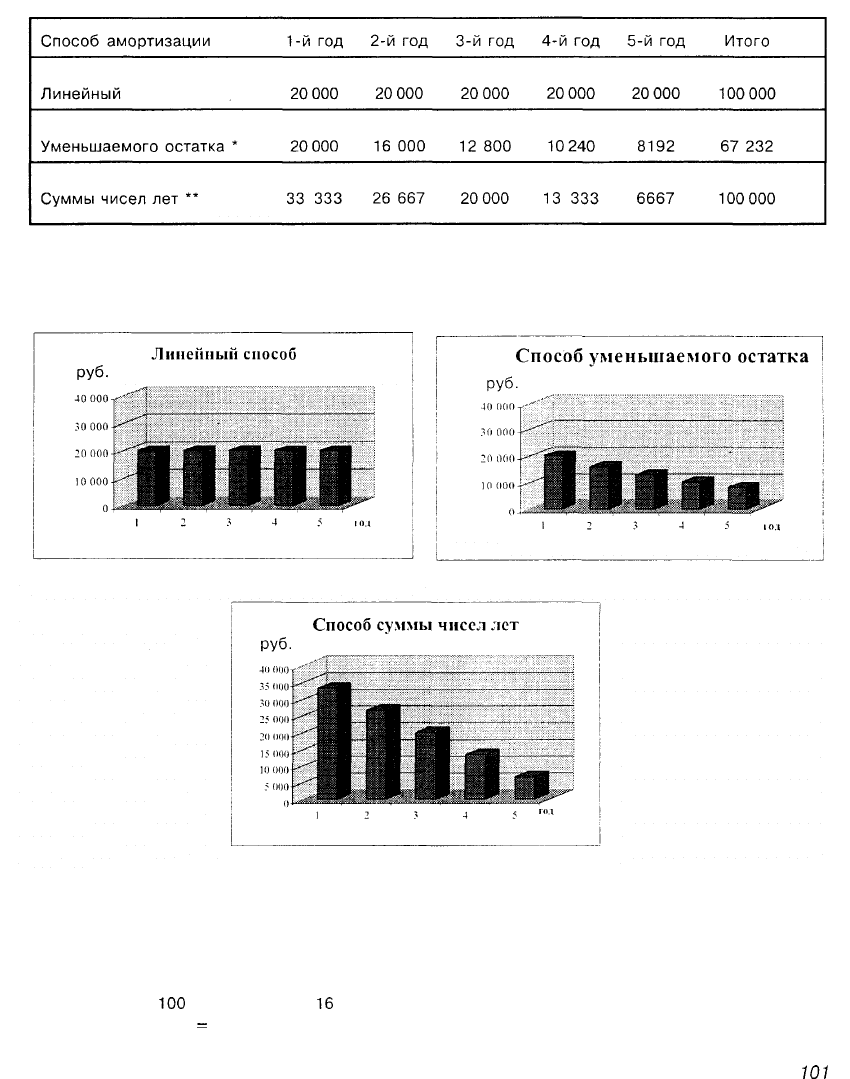

Пример. Приобретен объект ОС первоначальной стоимостью 100 тыс. руб. и сроком

полезного использования 5 лет.

Суммы начисленной амортизации по годам

В 1-й год ОС = 100 000 руб.;

во 2-й год ОС =100 000 — 20 000 (начисленная амортизация);

в 3-й год ОС =

100

000 — 20 000 —

16

000 и т.д.

* Сумма чисел лет

=

5 + 4 + 3 + 2 + 1 = 15.

707

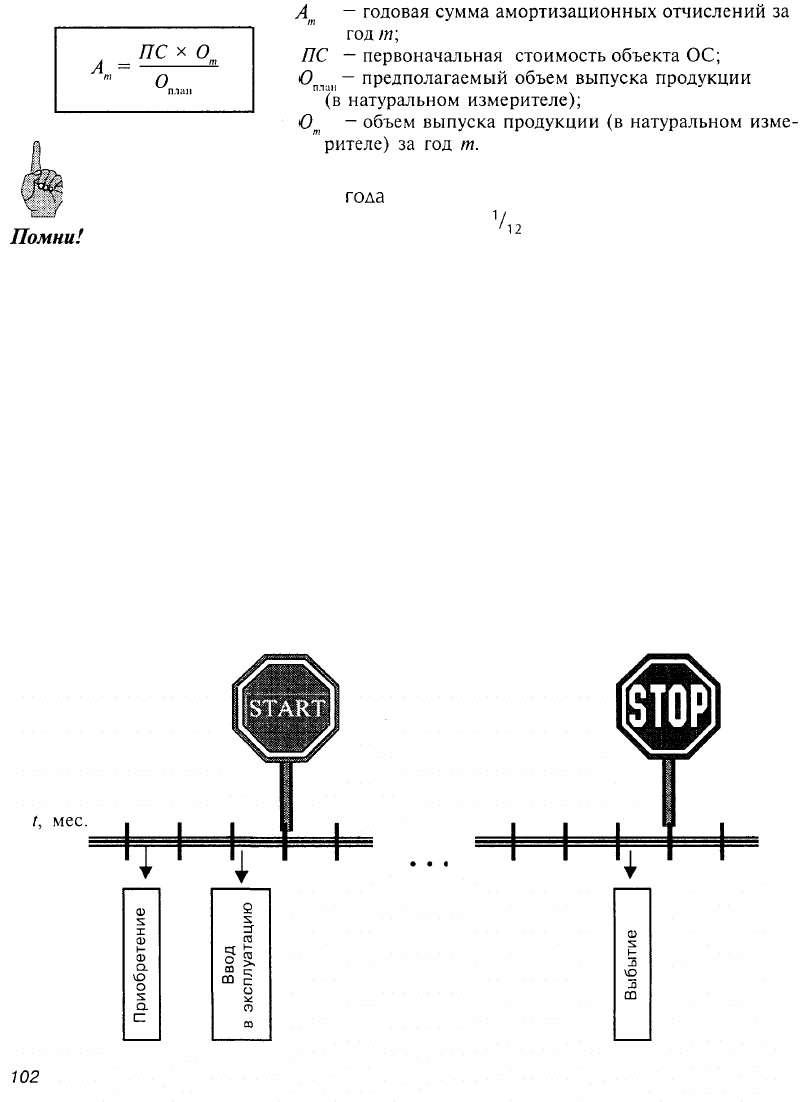

при способе списания стоимости пропорционально объему продукции (работ) начис-

ление амортизационных отчислений производится исходя из натурального показателя

объема продукции (работ) в отчетном периоде и соотношения первоначальной сто-

имости объекта ОС и предполагаемого объема продукции (работ) за весь срок полез-

ного использования объекта ОС.

А

т

— годовая сумма амортизационных отчислений за

год

т;

ПС — первоначальная стоимость объекта ОС;

О

п1ан

— предполагаемый объем выпуска продукции

(в натуральном измерителе);

О

т

— объем выпуска продукции (в натуральном изме-

рителе) за год т.

В течение отчетного

гола

амортизационные отчисления по объектам ОС

начисляются ежемесячно в размере

1

/

12

годовой суммы независимо от

применяемого способа начисления.

Применение одного из способов по группе однородных объектов ОС про-

изводится в течение всего срока полезного использования ОС.

Срок полезного использования объекта ОС определяется организацией при приня-

тии объекта к бухгалтерскому учету.

Срок полезного использования объекта ОС при его отсутствии в технических усло-

виях или неустановлении в централизованном порядке определяется исходя из:

> ожидаемого срока использования этого объекта в соответствии с ожидаемой произ-

водительностью или мощностью применения;

> ожидаемого физического износа, зависящего от режима эксплуатации (количества

смен), естественных условий и влияния агрессивной среды, системы планово-пре-

дупредительных всех видов ремонта;

> нормативно-правовых и других ограничений использования этого объекта (напри-

мер, срок аренды).

Начисление амортизации

Амортизационные отчисления по объекту ОС начинаются с 1-го числа месяца, сле-

дующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до

полного погашения его стоимости либо списания этого объекта с бухгалтерского учета

в связи с прекращением права собственности или иного вещного права.

Начисление амортизации прекращается с 1-го числа месяца, следующего за меся-

цем, в котором стоимость ОС была полностью перенесена на стоимость продукции или

объект ОС был списан с бухгалтерского учета.

При начислении амортизационных отчислений следует руководствоваться

Положением по ведению бухгалтерского учета и бухгалтерской отчет-

ности в Российской Федерации и Положением по бухгалтерскому учету

«Учет основных средств» ПБУ 6/97, а также методическими указаниями

Помни!

по

бухгалтерскому учету основных средств.

Нормы амортизации установлены в процентах от первоначальной стоимости объекта,

кроме подвижного состава (грузовых и легковых автомобилей, автобусов), по которо-

му норма амортизации на полное восстановление установлена в процентах от первона-

чальной (восстановительной) стоимости на 1000 км пробега.

Согласно постановлению Правительства Российской Федерации от 24 июня 1998 г.

№ 627 «Об уточнении порядка расчета амортизационных отчислений и переоценке

основных фондов» организациям независимо от организационно-правовой формы пре-

доставлено право применять начиная с 1 октября 1998 г. понижающие коэффициенты

к действующим нормам амортизационных отчислений.

В случаях приобретения предприятием ОС, ранее бывших в эксплуа-

тации и не полностью амортизируемых, следует руководствоваться

Письмом Минэкономики Российской Федерации от 29 декабря

1999

г.

№

МВ-890/6-16,

согласованным с Министерством экономического раз-

вития и торговли Российской Федерации, с Минфином Российской Фе-

дерации, и письмом Министерства Российской Федерации по налогам

и сборам от

11

сентября 2000 г. №

ВГ-6-02/731

«О порядке начисле-

ния

амортизации,

учитываемой для целей налогообложения», соглас-

но которым затраты предприятия по приобретению ОС, бывших в экс-

плуатации, погашаются путем начисления амортизации исходя из ос-

тавшегося срока службы основных средств. Таким образом, нормы

амортизационных отчислений рассчитываются исходя из сроков фак-

тической эксплуатации и предполагаемых сроков полезного использо-

вания у нового собственника ОС. Следовательно, приобретая объекты

ОС, ранее бывшие в эксплуатации, для применения самостоятельно

рассчитанных норм амортизации, покупателю следует получить от про-

давца документы, подтверждающие срок фактической эксплуатации

приобретаемого ОС. Данный порядок действует для объектов ОС, при-

обретенных после

1

января 2000 г.

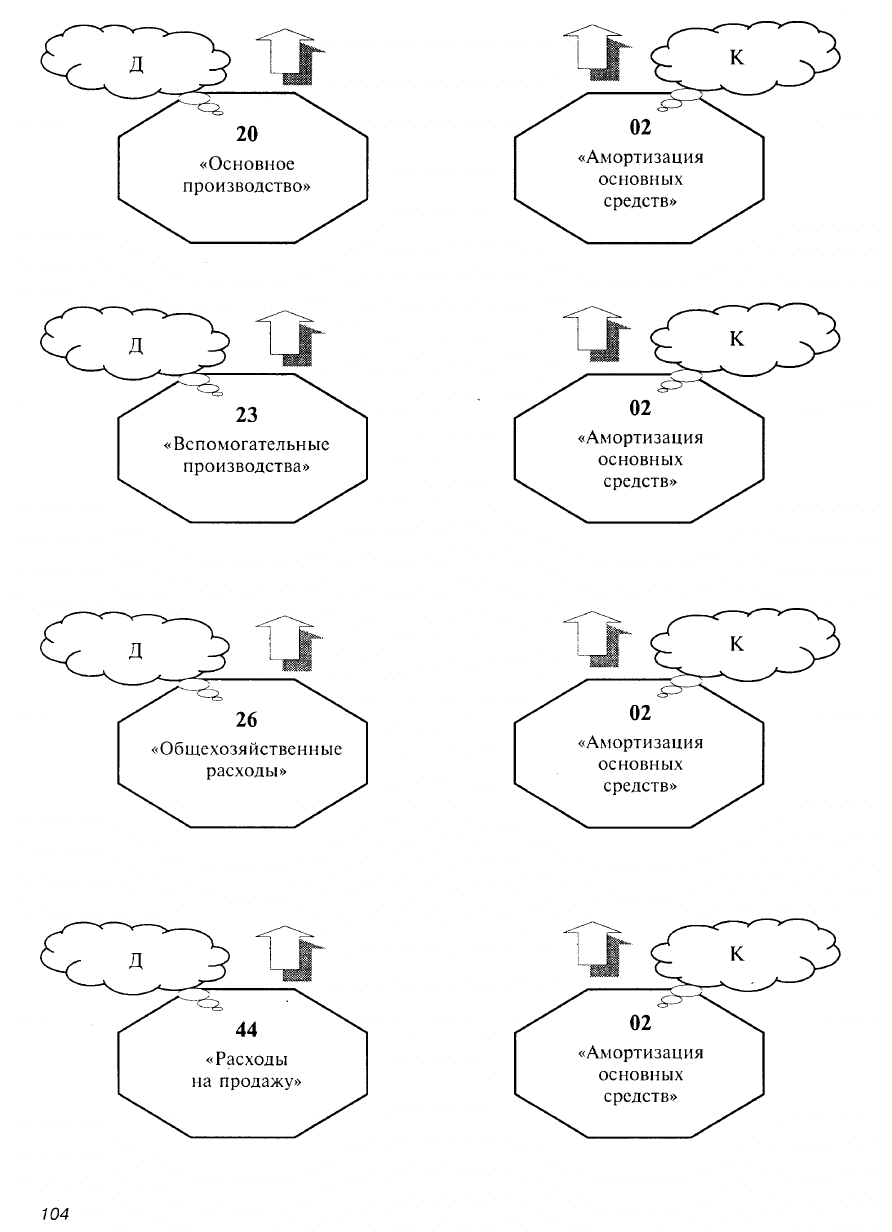

Амортизационные отчисления по ОС отражаются в бухгалтерском учете

того отчетного периода, к которому они относятся, и начисляются неза-

висимо от результатов деятельности предприятия в отчетном периоде.

Расчет амортизации производится в ведомости на 1 -е число месяца. При

этом делаются записи на счетах бухгалтерского учета:

703

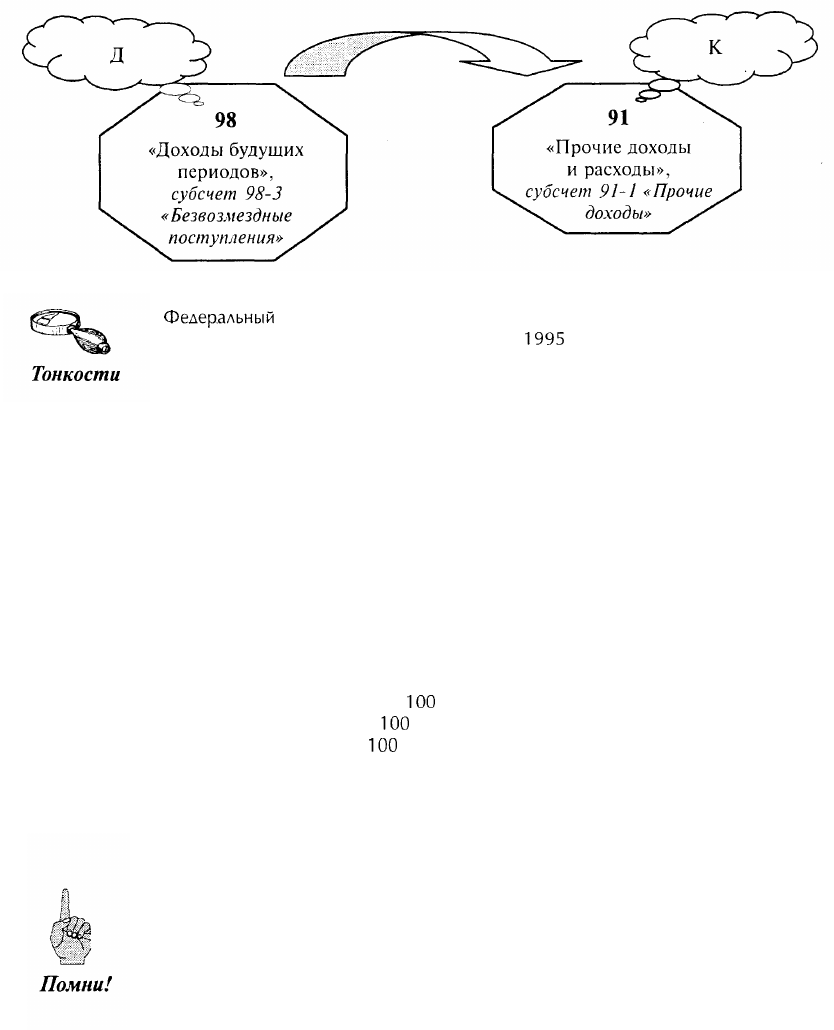

При начислении амортизации по объектам ОС, полученным по договору дарения

или безвозмездно, на сумму, пропорциональную сумме начисленной амортизации,

одновременно делаются следующие бухгалтерские записи:

Федеральный

закон «О государственной поддержке малого предприниматель-

ства в Российской Федерации» от 14 июня

1995

г. № 88-ФЗ предусматривает,

что субъекты малого предпринимательства вправе применять ускоренную амор-

тизацию основных производственных фондов с отнесением на издержки произ-

водства затрат, в два раза превышающих нормы, установленные для соответ-

ствующих видов ОС, и дополнительно списывать как амортизационные отчисле-

ния до 50% первоначальной стоимости основных фондов со сроком службы

более трех лет. Согласно п. 1 ст. 3 этого Закона малыми считаются следующие

коммерческие предприятия:

> в уставном капитале которых:

• доля участия Российской Федерации, ее субъектов, общественных и ре-

лигиозных организаций, благотворительных и иных фондов не превыша-

ет 25%;

• доля, принадлежащая одному или нескольким юридическим лицам, не

являющимся субъектами малого предпринимательства, не превышает 25%;

> в которых средняя численность работников за отчетный период не превышает

предельных уровней:

в промышленности —

100

человек;

в строительстве —

100

человек;

на транспорте —

100

человек;

в сельском хозяйстве — 60 человек;

в научно-технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населения — 30 человек;

в остальных отраслях и при осуществлении других видов деятельности —

50 человек.

Амортизационные отчисления не начисляются:

• по объектам внешнего благоустройства;

105

• приобретенным изданиям (книги, брошюры и т.п.);

• объектам лесного хозяйства, дорожного хозяйства;

• специализированным сооружениям судоходной обстановки и т.п.;

• продуктивному скоту, буйволам, волам, оленям;

• многолетним насаждениям, не достигшим эксплуатационного

возраста;

• экспонатам животного мира в зоопарках и других аналогичных

учреждениях;

• в случаях нахождения объектов на реконструкции и модерниза-

ции по решению руководителя организации;

• по ОС, переведенным по решению руководителя организации на

консервацию на срок более трех месяцев.

Не подлежат амортизации объекты ОС, потребительские свойства которых с те-

чением времени не изменяются (земельные участки и объекты природопользования).

К ОС непроизводственного назначения относятся числящиеся на балан-

се предприятия и не связанные с осуществлением предпринимательской

деятельности средства

жилищного

и коммунального хозяйства, здраво-

охранения, физической культуры, социального обеспечения, народного

образования, культуры.

106

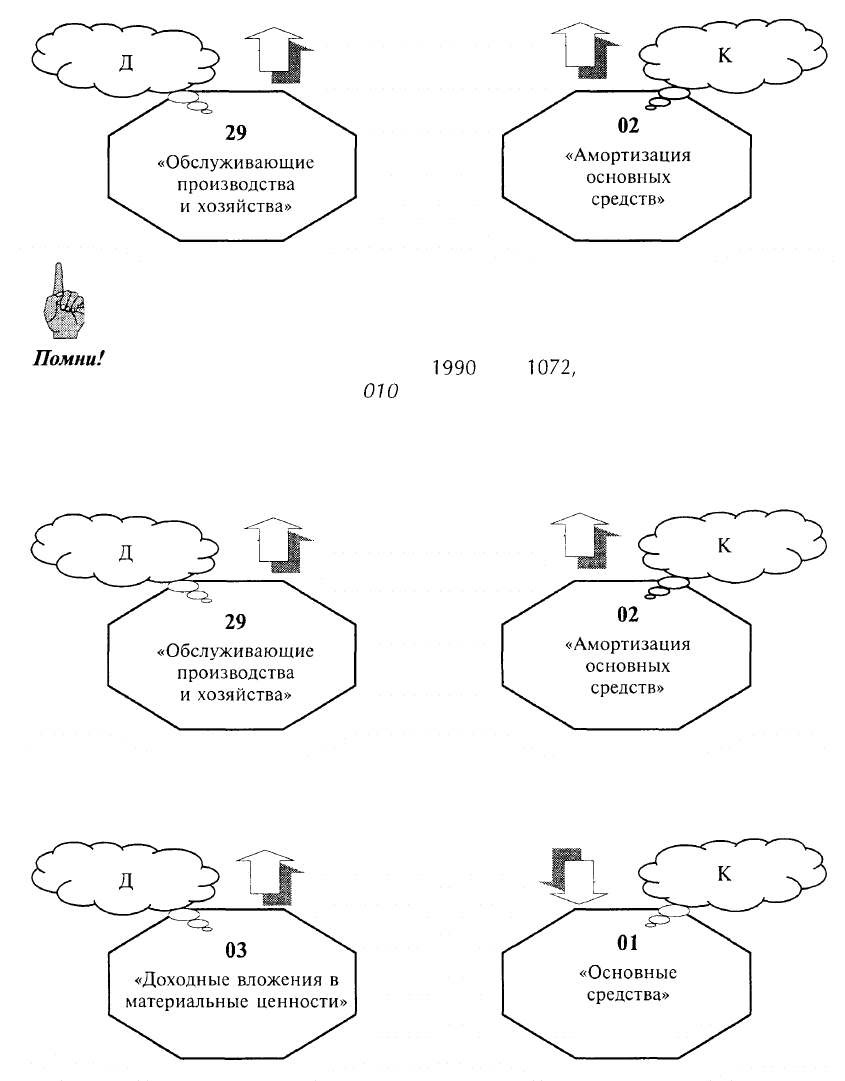

Амортизация по основным фондам непроизводственного назначения (кроме жило-

го фонда) относится на затраты по содержанию непроизводственной сферы. При этом

делается бухгалтерская запись:

Начисление амортизации по объектам жилищного фонда производится

в конце года по нормам амортизационных отчислений на полное восста-

новление основных фондов, утвержденным постановлением Совета Ми-

нистров СССР от 22 октября

1990

г. №

1072,

а его суммы отражаются на

забалансовом счете

010

«Износ основных срелства».

Начисление амортизации по объектам жилого фонда, используемым для извлече-

ния дохода, отражается бухгалтерскими записями на счетах бухгалтерского учета:

Предварительно делаются бухгалтерские записи на счетах бухгалтерского учета:

107

2.4. Учет ремонтов

С целью поддержания ОС в рабочем состоянии на предприятии производят капи-

тальный, средний и текущий ремонты ОС в соответствии с планами и графиками

производства работ.

В зависимости от способа производства работ различают ремонт, осу-

ществляемый путем привлечения специализированных организаций (под-

рядный способ), и ремонт, осуществляемый своими силами (хозяйствен-

ный способ).

В соответствии с действующим Положением о составе затрат по произ-

водству и реализации продукции (работ, услуг) и о порядке формирова-

ния финансовых результатов, учитываемых при налогообложении при-

Помни! были, утвержденным постановлением Правительства Российской Феде-

рации от 5 августа

1992

г. № 552 (с учетом изменений и дополнений),

фактические затраты по всем видам ремонтов ОС включаются в затраты

предприятия без НАС, за исключением случаев, когда осуществляется

ремонт ОС, приобретенных для производства продукции, освобожден-

ной от уплаты НАС.

При формировании учетной политики организация может выбрать один из следую-

щих предусмотренных законодательством способов учета затрат на проведение ре-

монта ОС:

:г

"

по фактическим затратам;

cir

с использованием счета расходов будущих периодов;

сг

°

путем создания резерва на проведение ремонта.

Выбирая тот или иной способ, необходимо принимать во внимание:

&.

структуру основных производственных фондов;

&

сложность ремонта;

&>.

периодичность проведения ремонта;

&.

стоимость ремонта в соответствии со сметами расходов и условиями договоров на

проведение ремонта.

По фактическим затратам целесообразно учитывать затраты, связанные с проведе-

нием ремонтных работ, которые не имеют регулярного характера и не требуют значи-

тельных денежных средств. При применении этого способа учета расходы на проведе-

ние ремонтных работ отражаются в учете по мере их возникновения и включаются в

себестоимость того отчетного периода, когда они имели место. Используются счета

учета производственных затрат: 20, 23, 25, 26, 44 — в зависимости от места эксплуа-

тации объекта.

При неравномерном проведении ремонтных работ, а также в случае осуществления

единовременных расходов на проведение ремонта объектов ОС для их равномерного

включения в состав производственных затрат можно фактически произведенные расходы

предварительно отражать на счете

97«Расходы

будущих периодов» с последующим вклю-

чением в состав производственных затрат в установленном организацией порядке.

108

В организациях с большим количеством объектов основных производ-

ственных фондов, требуюших значительных расходов на проведение ре-

монтных работ, а также с сезонным характером проведения ремонтов

рекомендуется создавать резервы на проведение ремонта.

Как правило, такой порядок применяется при осуществлении капитальных ремон-

тов долгосрочного характера. Используется счет 96 «Резервы предстоящих расходов» для

создания резерва (субсчет «Резерв на проведение ремонта»).

Резерв на проведение ремонта создается на один финансовый год.

Не израсходованные в конце отчетного года средства резервного фонда на проведе-

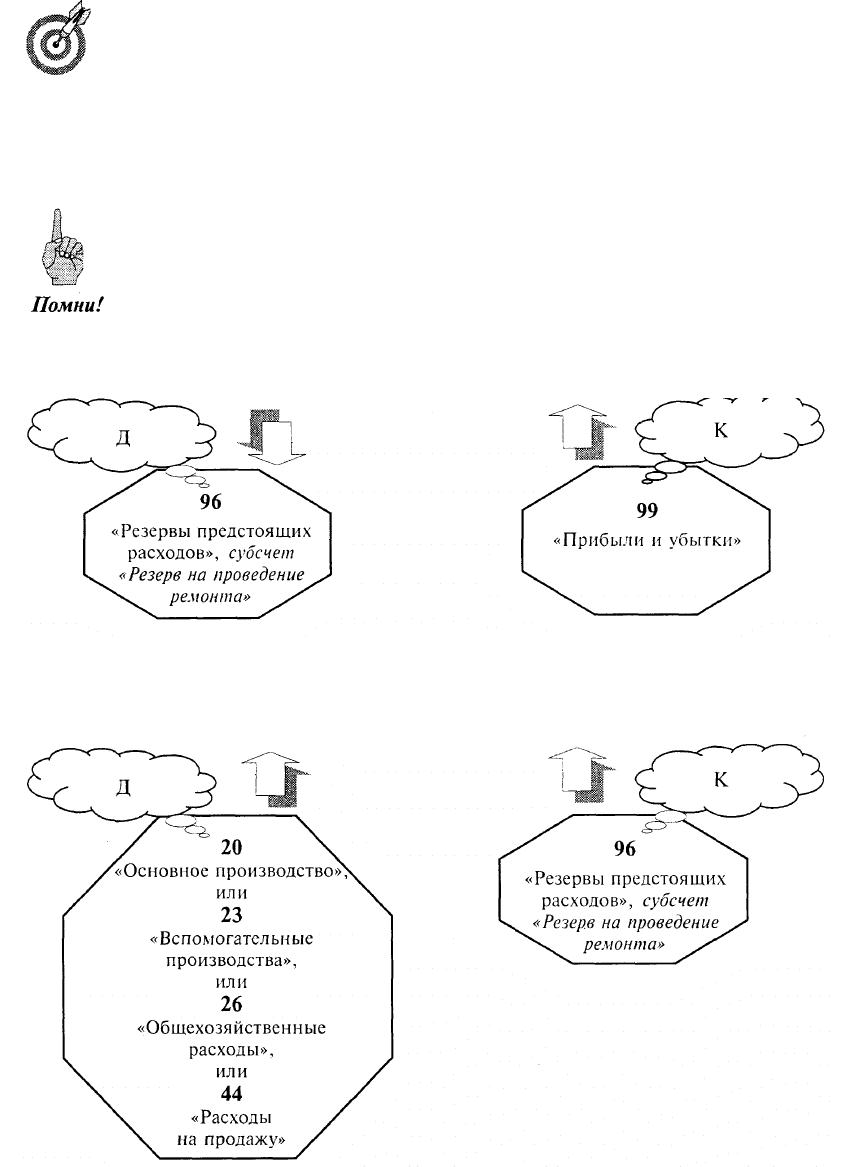

ние ремонтных работ относятся на финансовые результаты деятельности организации:

Если на конец отчетного года средств резерва на ремонтные работы оказалось не-

достаточно, то делается доначисление:

109

Правильность образования и использования сумм по резерву на проведение ремон-

та ОС периодически (а на конец года обязательно) проверяется по данным смет,

расчетов и т.п. и при необходимости корректируется.

Счет 96, субсчет «Резерв на проведение ремонта», используемый для уче-

та созданного резерва на проведение ремонта основных производствен-

ных фондов, закрывается в

конце

отчетного года и сальдо не имеет.

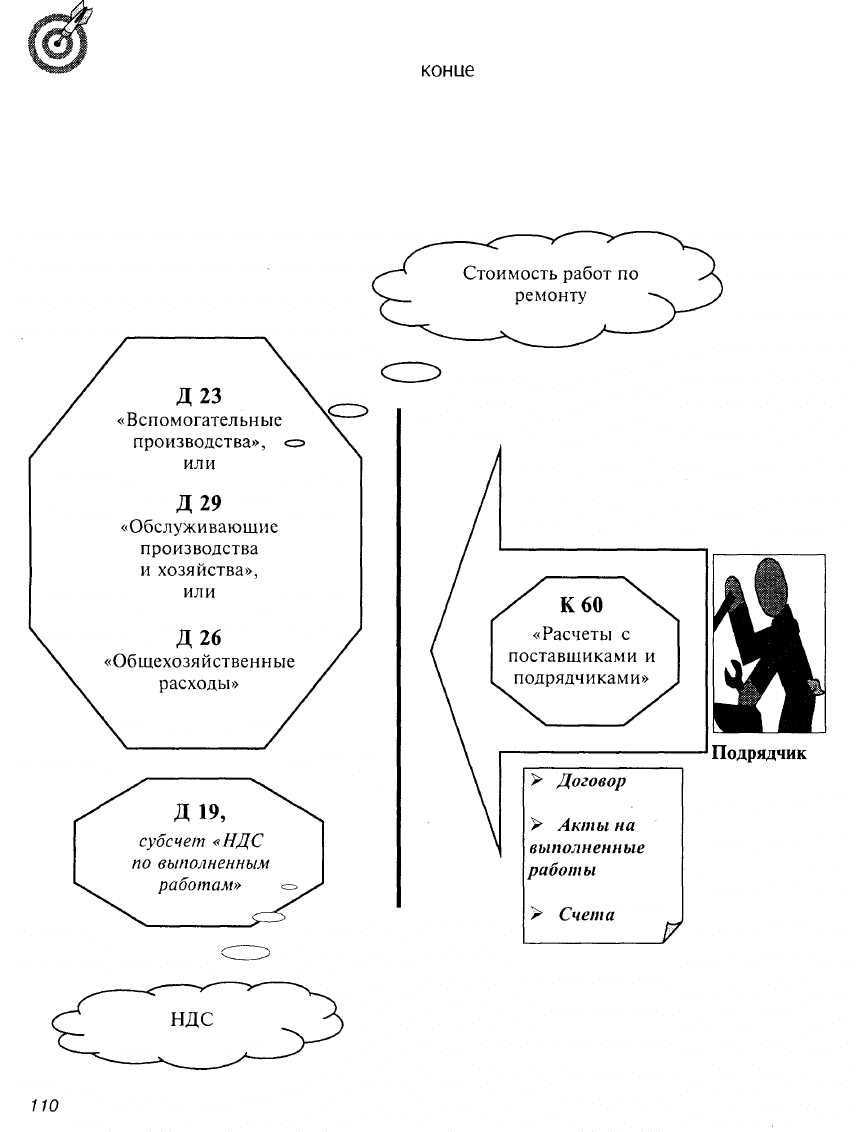

Учет ремонтов при подрядном способе производства работ