Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

гчэ

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Регулирующие

Дополняющие

Контрарные

Классификация счетов

бухгалтерского учета

по структуре и назначению

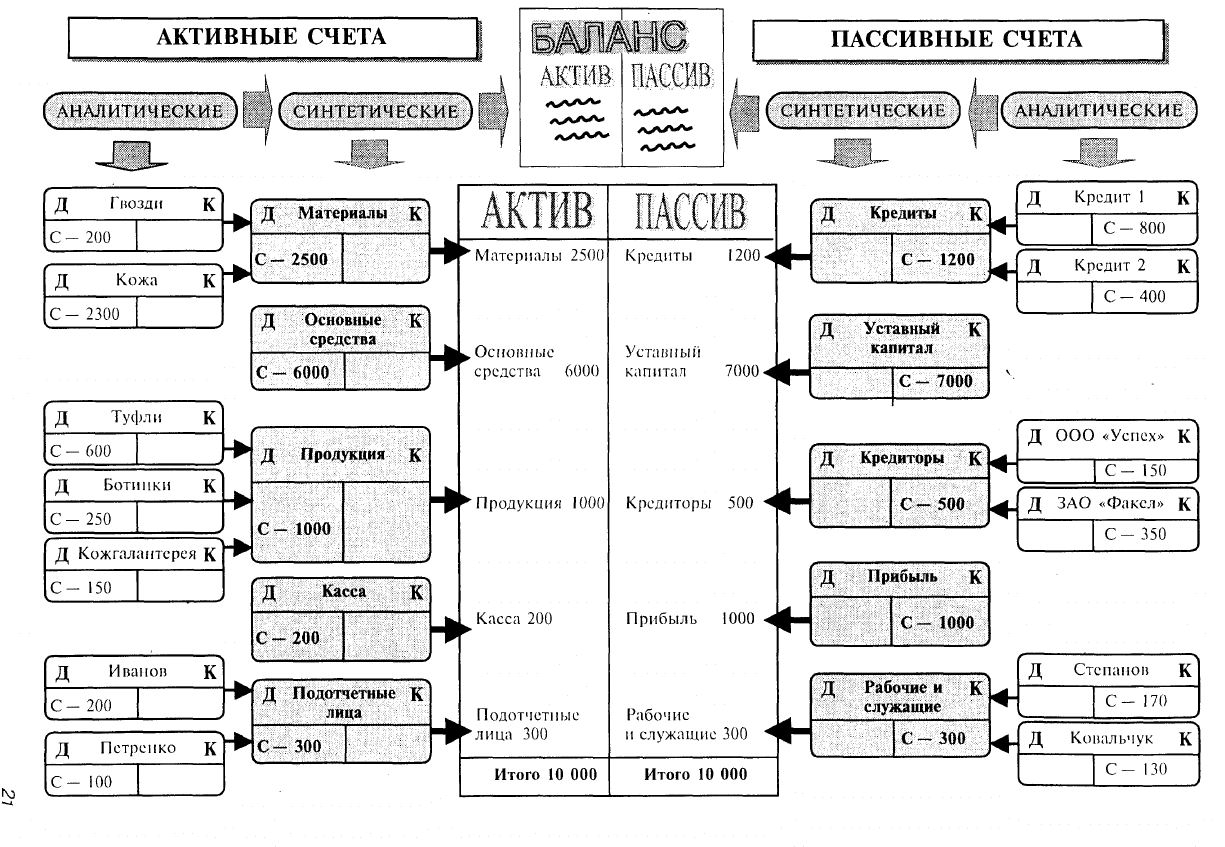

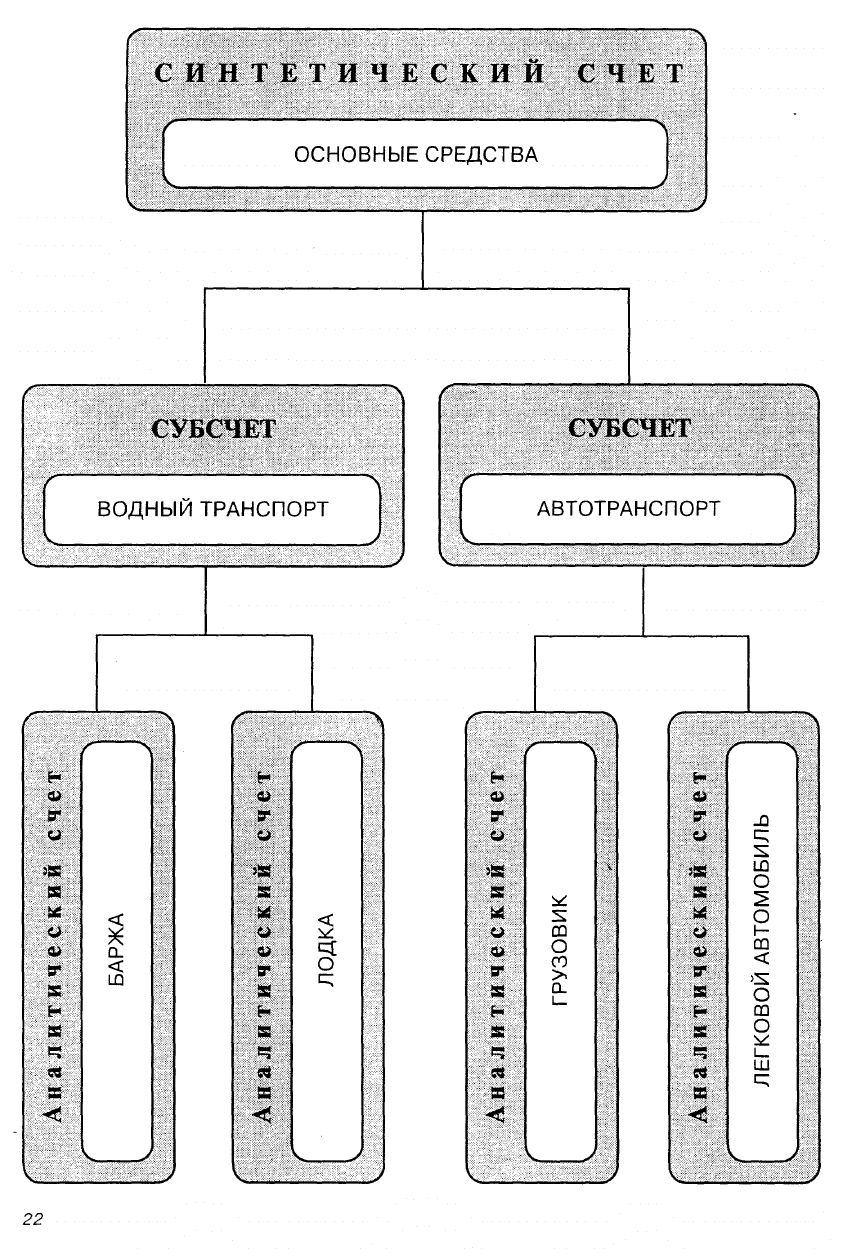

Между синтетическими и аналитическими счетами существует

взаимосвязь:

'-" '/<~

у

i

^

сальдо начальное и конечное данного синтетического счета должно

быть равно сумме остатков на начало и конец месяца по счетам анали-

тического учета;

•^

сумма оборотов за месяц по дебету и кредиту аналитических счетов

должна соответствовать оборотам по дебету и кредиту синтетического

счета;

^

каждая хозяйственная операция, записанная на счетах аналитическо-

го учета, должна быть записана на соответствующий синтетический счет

(отдельно либо в обобщенном виде).

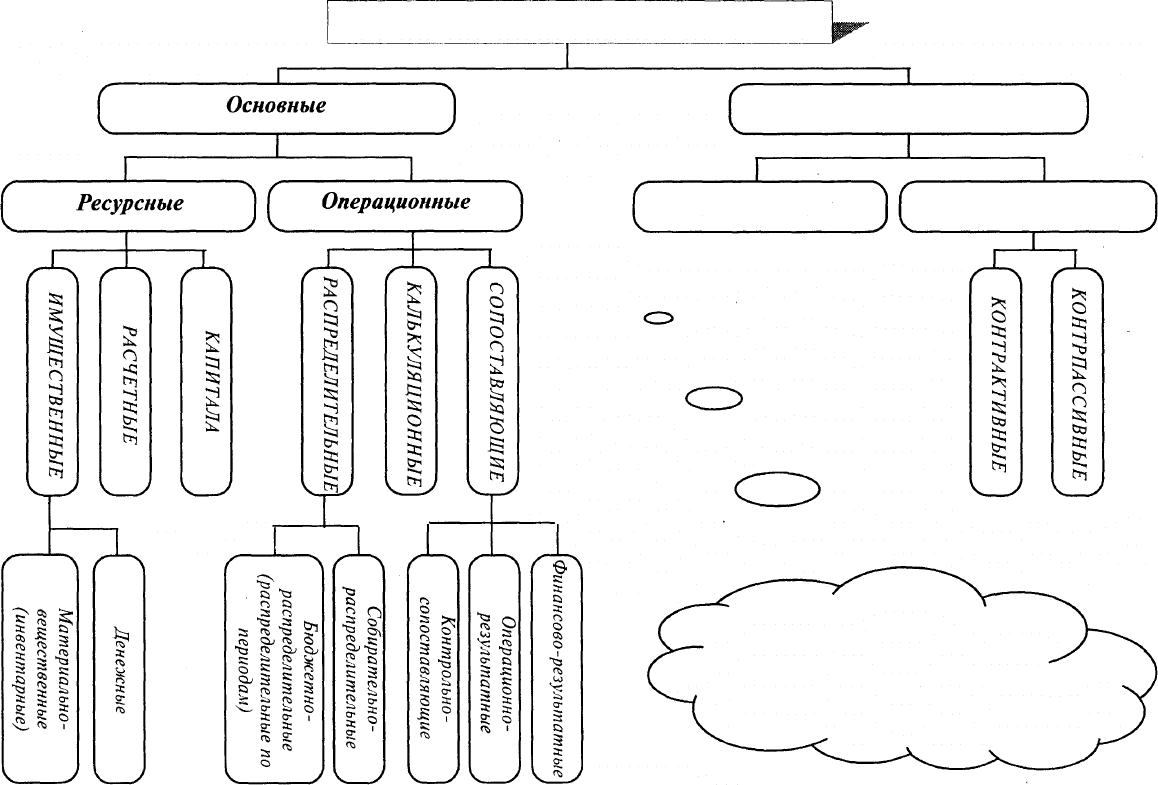

Счета основные отражают основные показатели, характеризующие объект бухгал-

терского наблюдения. Эти счета применяются самостоятельно.

Ресурсные счета предназначены для учета на них производственных и финансовых

ресурсов и их источников; операционные счета используются для отражения производ-

ственных, хозяйственных и финансовых процессов и их результатов.

Материально-вещественные (инвентарные) счета служат для учета средств, имею-

щих конкретную материально-вещественную форму. Эти счета только активные. К ним

относятся, например, счета «Материалы», «Основные средства», «Готовая продукция».

Денежные

счета предназначены для учета наличия и движения денежных средств.

Эти счета только активные. К ним относятся счета: «Касса», «Расчетные счета», «Ва-

лютные счета» и др.

Расчетные счета применяются для учета расчетов организации с другими органи-

зациями и лицами. Эти счета могут быть активными, пассивными и активно-пассив-

ными. К ним относятся счета: «Расчеты с подотчетными лицами», «Расчеты с покупа-

телями и заказчиками», «Расчеты с поставщиками и подрядчиками», «Расчеты с разны-

ми дебиторами и кредиторами», «Расчеты по краткосрочным кредитам и займам».

Счета капитала предназначены для учета капитала, резервов организации. Это только

пассивные счета. К ним относятся счета: «Уставный капитал», «Резервный капитал»,

«Добавочный капитал».

Бюджетно-распределительные счета используются для учета таких затрат, которые

относятся к разным отчетным периодам. Примером является счет «Расходы будущих

периодов» — это счет активный. В качестве примера можно привести и счет «Резервы

предстоящих расходов» — это счет пассивный.

Собирательно-распределительные счета предназначены для учета расходов определен-

ного целевого назначения. Это счета активные, но они никогда не имеют сальдо.

К ним относятся счета:

«Общепроизводственные

расходы» и

«Общехозяйственныерасходы».

Калькуляционные

счета используются для учета затрат по отдельным хозяйственным

процессам. На этих счетах собираются расходы, связанные с производством продук-

ции или услуг, и определяется (калькулируется) себестоимость. Это счета активные:

«Основное производство»,

«Вспомогательные

производства».

Сопоставляющие счета предназначены для определения результата по отдель-

ным хозяйственным процессам. Это счета активно-пассивные, никогда не имеющие

сальдо. В качестве примера можно привести счет «Продажи».

Счета регулирующие уточняют оценку показателей на основных счетах и употреб-

ляются только в паре с основными счетами, которые они регулируют. Примером

дополняющего счета является счет «Отклонение в стоимости материальных ценнос-

тей». Это счет активно-пассивный. Примерами контрактивных счетов являются: «Амор-

тизация основных средств», «Амортизация нематериальных активов».

24

Корреспонденция счетов — это связь, возникающая между счетами при отраже-

нии на них хозяйственных операций. Счета при этом называются корреспондиру-

ющими.

Выраженная в письменной форме связь между счетами называется

бухгалтерской проводкой:

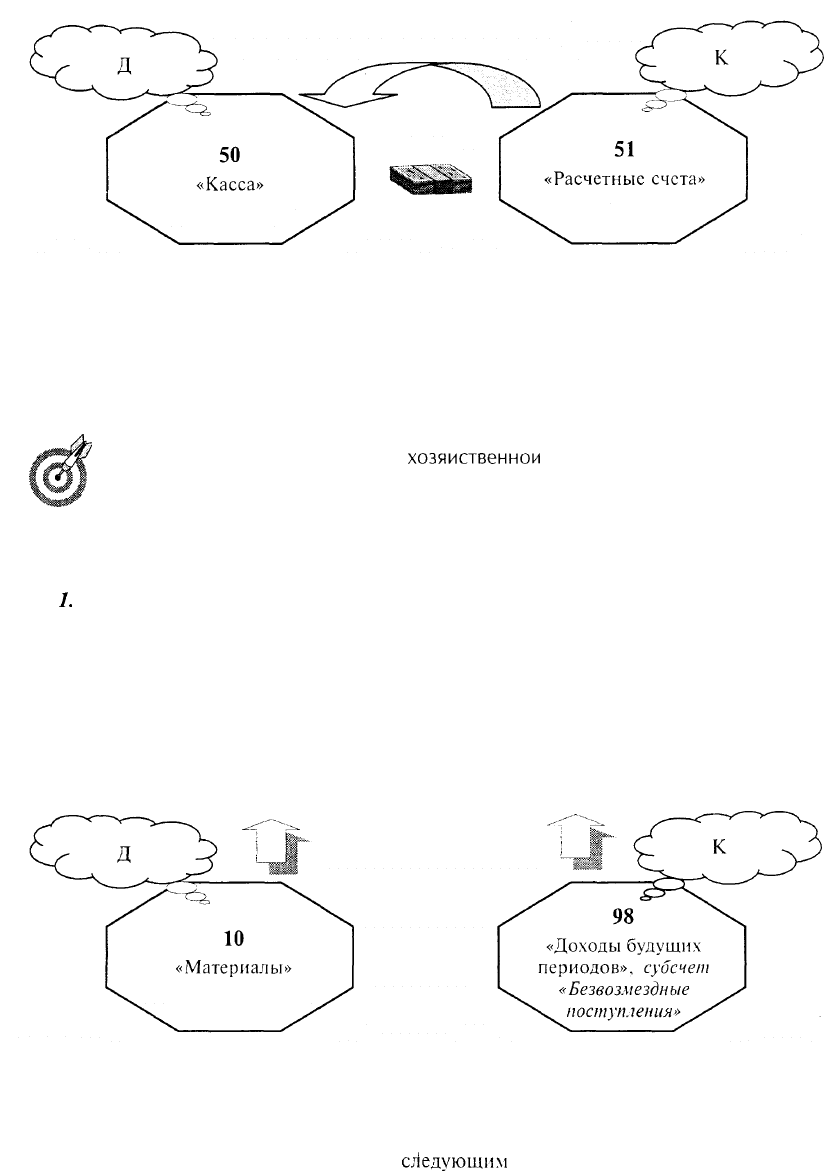

Д 50 К 51

Возникающие в процессе

хозяйственной

деятельности операции не мо-

гут нарушить баланс, ибо при их регистрации используется принцип двой-

ной записи.

В зависимости от влияния на баланс различают четыре типа хозяйственных опе-

раций:

/.

Увеличивающий валюту баланса.

Пример: поступили на предприятие материалы по договору дарения на сумму

300 руб.

Увеличение на одну и ту же сумму (300 руб.) происходит и в активе, и в пассиве

баланса.

Схематически это можно отразить следующим образом:

Дебет активного счета (увеличение +) Кредит пассивного счета (увеличение +)

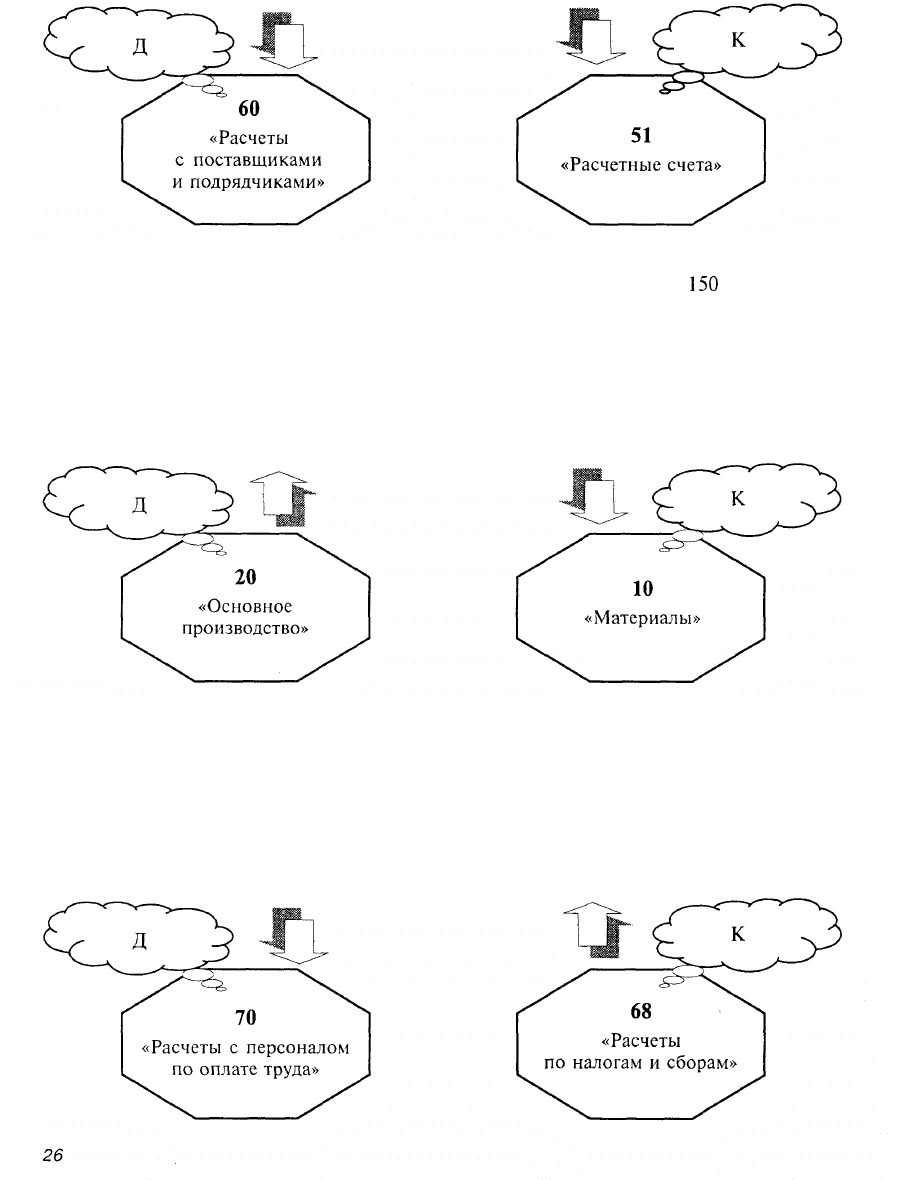

2. Уменьшающий валюту баланса.

Пример: перечислено с расчетного счета поставщикам 200 руб.

Актив и пассив баланса уменьшаются на одну и ту же сумму (200 руб.).

Схематически это можно отобразить

следующим

образом:

25

Дебет пассивного счета (уменьшение —) Кредит активного счета (уменьшение —)

3. Не изменяющий валюту баланса.

Пример: отпущены в основное производство материалы на сумму

150

руб.

Изменения происходят внутри актива баланса, пассив баланса при этом не затра-

гивается.

Схематически это можно отобразить следующим образом:

Дебет активного счета (увеличение +) Кредит активного счета (уменьшение —)

4. Не изменяющий валюту баланса.

Пример: удержан налог на доходы физических лиц из заработной платы сотрудни-

ков на сумму 500 руб.

Изменения происходят внутри пассива баланса, актив баланса при этом не затра-

гивается.

Схематически это можно отобразить следующим образом:

Дебет пассивного счета (уменьшение —) Кредит пассивного счета (увеличение +)

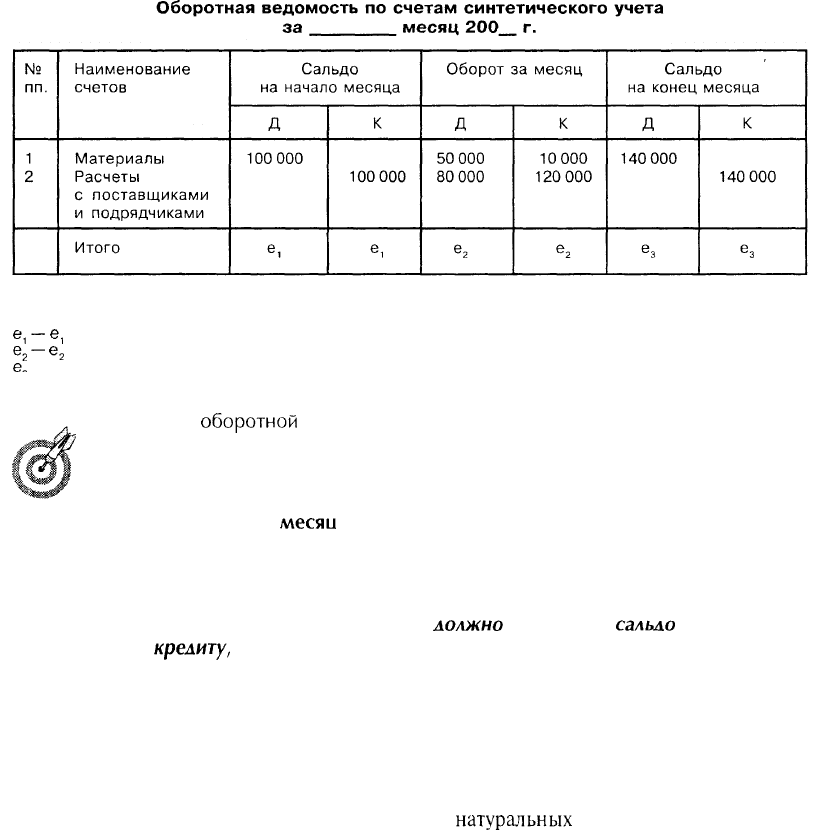

Оборотные ведомости — это свод оборотов и сальдо по счетам синтетического и

аналитического учета. Оборотные ведомости составляются для обобщения записей на

счетах синтетического и аналитического учета. Записи на счетах синтетического учета

обобщаются посредством составления оборотной ведомости, которая имеет следую-

щую структуру:

е,— е,

— равенство сумм (итогов) сальдо начального по дебету и сальдо начального по кредиту;

е

2

— е

2

— равенство оборотов по дебету и по кредиту;

е„

— е, — равенство сальдо конечного по дебету и сальдо конечного по кредиту.

• В

оборотной

ведомости сальдо на начало месяца по дебету должно

быть равно сальдо начальному по кредиту, что обусловлено равенством

актива и пассива баланса на начало месяца, по данным которого откры-

ты счета.

• Оборот за

ллесяи

по дебету должен быть равен обороту по кредиту,

что обусловлено применением двойной записи на счетах бухгалтерского

учета: каждая операция записывается по дебету одного и кредиту друго-

го счета в одинаковых суммах.

• Сальло конечное по лебету

лолжно

быть равно

сальло

конечному по

крелиту,

поскольку это новый баланс. Обобщение записей на счетах ана-

литического учета производится также посредством оборотных ведомо-

стей. Однако структура их различна. Оборотные ведомости по аналити-

ческим счетам имеют две формы графления: одна предназначена для

учета по товарно-материальным счетам, другая — для счетов по учету

расчетов.

Оборотная ведомость по товарно-материальным счетам, кроме денежного изме-

рителя, предусматривает отражение данных в

натурапьных

измерителях; оборотная

ведомость по счетам учета расчетов ведется только в денежном выражении.

Оборотные ведомости по счетам аналитического учета могут быть двух видов:

• оборотная ведомость, составленная по аналитическим счетам, предназначенным

для учета товарно-материальных ценностей (инвентарным счетам);

• оборотная ведомость, составленная по аналитическим счетам, предназначенным

для учета расчетов.

27

Оборот за месяц по дебету должен быть равен обороту за месяц по

кредиту, что обусловлено применением метода двойной записи в бух-

галтерском учете.

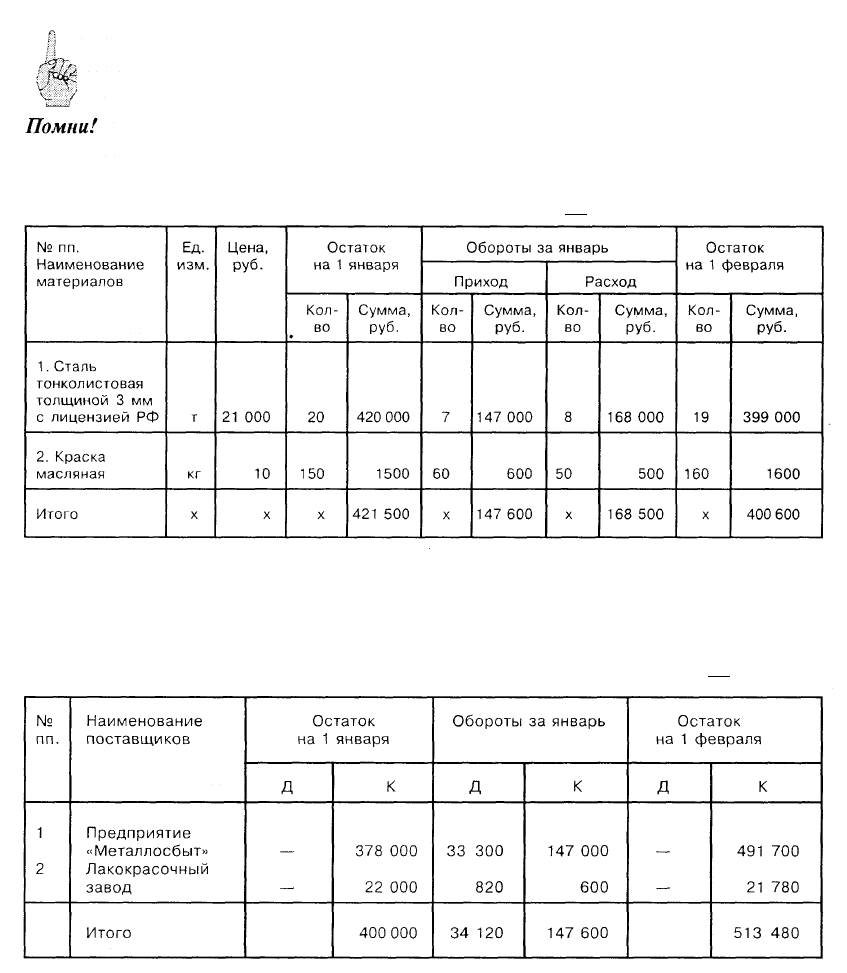

Оборотная ведомость по аналитическим счетам

счета «Материалы» за январь 200 г.

Оборотная ведомость по счетам аналитического учета

счета «Расчеты с поставщиками и подрядчиками» за январь 200 г.

28

Первичные бухгалтерские документы

Первичные бухгалтерские документы — это письменное свидетель-

ство совершенной хозяйственной операции или письменное сви-

детельство, дающее право на ее совершение.

Документооборот

Согласно ст. 9 Федерального закона Российской Федерации от 21 нояб-

ря

1996

г. №

129-ФЗ

«О бухгалтерском учете» все хозяйственные опе-

рации должны отражаться в учете на основании оправдательных доку-

ментов. При этом первичные учетные документы могут быть приняты к

учету только в том случае, если они составлены по формам, содержа-

щимся в альбомах унифицированных форм первичной учетной докумен-

тации.

Хозяйственная операция, не оформленная надлежащим образом, как

правовое экономическое событие места не имеет (нет объекта бухгал-

терского учета).

Унифицированные формы первичных документов утверждены постановлением Гос-

комстата России от 30 октября 1997 №

71а.

В соответствии с п. 2 этого постановления с 1 ноября 1997 г. данные формы обяза-

тельны для применения юридическими лицами всех форм собственности, осуществ-

ляющими деятельность в отраслях экономики.

Согласно постановлению Госкомстата России от 24 марта

1999

г. № 20 «Об утверж-

дении Порядка применения унифицированных форм первичной учетной документа-

ции» в унифицированные формы первичной учетной документации (кроме форм по

учету кассовых операций), утвержденные Госкомстатом России, организации при не-

обходимости могут вносить дополнительные реквизиты. При этом все реквизиты ут-

вержденных Госкомстатом России унифицированных форм первичной документации

остаются без изменения (включая код, номер формы, наименование документа). Уда-

ление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-

распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм пер-

вичной учетной документации, являются рекомендуемыми и могут изме-

няться.

При изготовлении бланочной продукции на основе унифицированных форм пер-

вичной учетной документации допускаются изменения: расширение и сужение граф и

строк с учетом значимости показателей, включение дополнительных строк (в том чис-

ле свободных) и вкладных листов для удобства размещения и обработки необходимой

информации.

Первичные учетные документы, форма которых не предусмотрена в этих альбомах,

должны содержать следующие обязательные реквизиты, перечисленные в п. 2 ст. 9

29

Федерального закона Российской Федерации от

21

ноября 1996 г. №

129-ФЗ

«О бухгал-

терском учете»:

а) наименование документа;

б) дата составления документа;

в) наименование организации;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной

операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Перечень лиц,

имеюших

право подписи первичных учетных докумен-

тов,

утверждает руководитель организации по согласованию с главным

бухгалтером.

Денежные и расчетные документы, а также финансовые и кредитные обя-

зательства считаются недействительными и не должны приниматься к

исполнению не только без подписи главного бухгалтера, но и без подпи-

си уполномоченного им на то липа.

Финансовые обязательства и кредитные обязательства — это документы, которыми

оформляются финансовые вложения организации, договоры займа, кредитные дого-

воры и договоры, заключенные по товарному и коммерческому кредиту.

Все документы, применяемые в настоящее время в хозяйственной деятельности,

могут быть разделены по следующим основным признакам: