Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Простои и брак не по вине работника оплачиваются от

У-,

до

2

/з

тарифной ставки

повременщика. При длительном простое работника переводят на другую работу, и

оплата его труда производится исходя из среднего заработка прежней работы при ус-

ловии выполнения норм на новой работе.

Законодательство различает систему доплат и надбавок за особые условия труда

(систему выплат компенсационного характера) и систему премирования и доплат,

носящих стимулирующий характер, применяемые на предприятии. Доплаты и надбав-

ки за работу в особых (отличающихся от нормальных) условий труда носят стабиль-

ный характер и, как правило, выплачиваются только тем работникам, условия труда

которых отличаются от общеустановленных.

Системы премирования вводятся на предприятии для усиления материальной за-

интересованности работников в выполнении договорных обязательств, повышения

качества работы и производительности труда.

Неотработанное время оплачивается исходя из среднего заработка.

К оплате неотработанного времени относятся:

оплата ежегодных отпусков: основного и дополнительных;

оплата учебных отпусков;

выплата компенсации за отпуск при увольнении;

выплата выходного пособия при увольнении, а также выплаты в размере среднего

заработка в период трудоустройства;

оплата простоев не по вине работника;

оплата времени вынужденного прогула;

оплата льготных часов кормящих матерей, учащихся;

оплата дополнительных выходных дней, предоставленных для ухода за детьми-ин-

валидами и инвалидами с детства.

Порядок исчисления среднего заработка в 2001 г., утвержден распоряжением Пра-

вительства Российской Федерации от 17 марта 2000 г. № 408-р «О порядке исчисления

среднего заработка в 2000—2001 годах».

Порядок исчисления среднего заработка в

2000—2001

гг. обязателен

для применения всеми предприятиями независимо от их

организаиион-

но-правовых форм и форм собственности.

Суть изменений согласно новому Порядку исчисления среднего заработка в

2000—

2001 гг. состоит в следующем:

при исчислении среднего часового заработка в случаях применения суммированно-

го учета рабочего времени не будет использоваться среднемесячное количество рабо-

чих часов при рабочих неделях различной продолжительности;

при подсчете среднего заработка для оплаты отпусков не будут использоваться сред-

немесячные числа рабочих и календарных дней (25,25 и 29,6), так как эти величины,

кроме того что являлись годовыми, определялись исходя из семилетнего цикла;

в целях выравнивания прав работников корректировка среднего заработка при по-

вышении размеров оплаты труда в бюджетных и других организациях теперь будет

24

7

осуществляться при любом повышении в организации тарифных ставок, должностных

окладов, денежного вознаграждения;

соответствующий пункт Порядка дополнен правилами учета премий в составе сред-

него заработка.

Помни!

Всем

лииам,

работающим по труловому логовору на прелприятиях лю-

бых форм

собственности,

независимо от степени занятости, занима-

емой

лолжности,

выполняемой работы, срока трулового логовора и фор-

мы оплаты трула прелоставляются ежеголные отпуска с сохранением

места работы (лолжности) и

срелнего

заработка (ст. 66 КЗоТ).

Ежегол-

ный оплачиваемый отпуск прелоставляется прололжительностью не ме-

нее 24 рабочих лней в расчете на шестилневную рабочую нелелю (ст. 67

КЗоТ). Воскресные и празлничные лни в число лней отпуска не включа-

ются и не оплачиваются.

Тонкости

В некоторых случаях продолжительность отпуска устанавливается в каленлар-

ных АНЯХ. Например, работникам моложе

18

лет ежегодный оплачиваемый от-

пуск устанавливается продолжительностью не менее 31 календарного дня и мо-

жет быть использован ими в любое удобное для них время (ст. 1 78 КЗоТ). В этом

случае в число дней отпуска не входят нерабочие праздничные дни, т.е. отпуск

удлиняется на количество пришедшихся на него праздничных дней.

Порядок предоставления отпусков установлен ст. 71 КЗоТ.

Отпуском за первый год работы пользуются по истечении 11 месяцев

непрерывной работы на данном предприятии.

Отпуск за второй и последующие годы работы может предоставляться в

'

- "-

' любое время рабочего года в соответствии с очередностью предоставле-

ния отпусков.

ДЛЯ оплаты отпусков исчисляется среднедневной заработок. При исчислении сред-

него заработка бухгалтеру следует руководствоваться распоряжением Правительства

Российской Федерации «О Порядке исчисления среднего заработка в 2000—2001 го-

дах» от 17 марта 2000 г. № 408-р.

Помни!

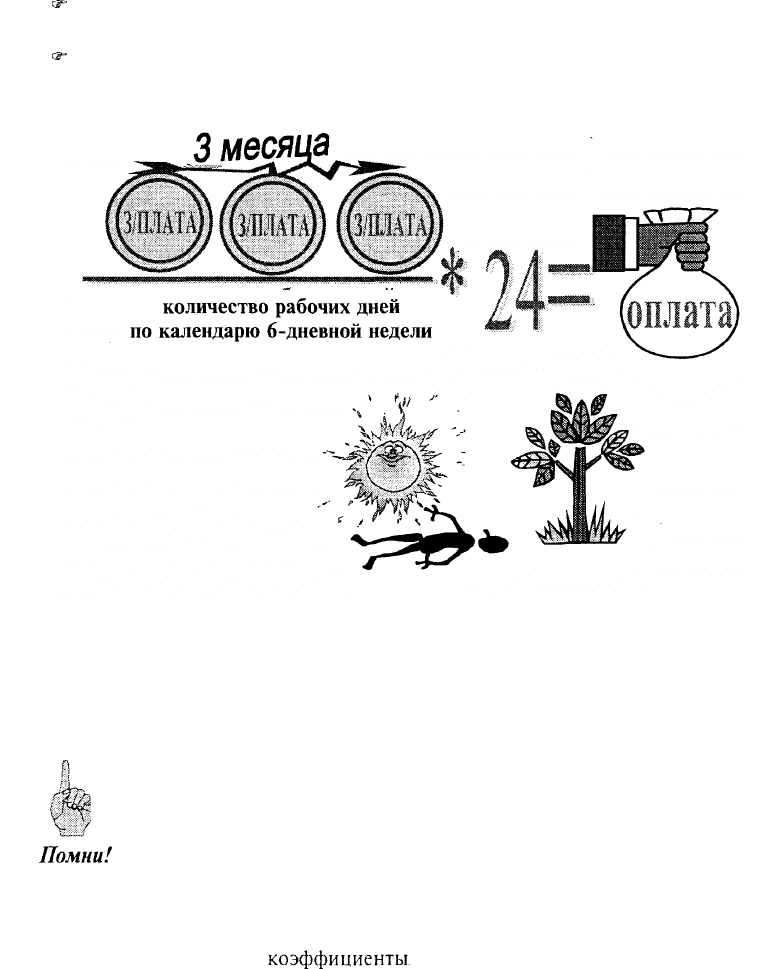

Аля начисления срелнего заработка расчетным периолом являются три

каленларных месяца,

прелшествуюших

событию.

В случае если весь расчетный периол отработан полностью, срелний

заработок опрелеляется путем леления начисленной суммы заработ-

ной платы за три

месяиа

в расчетном периоле на 3 и на количество

рабочих лней в этом периоле по каленларю

шестилневной

рабочей

нелели.

Организации (кроме бюджетных) могут устанавливать всем или отдельным кате-

гориям работников расчетный период

12

календарных месяцев (с 1-го до 1-го

числа), предшествующих отпуску.

В случае если каждый из трех месяцев расчетного периода отработан не полностью,

средний заработок определяется путем деления начисленной суммы заработной платы

за проработанное время на:

^

количество рабочих дней по календарю шестидневной рабочей недели, приходя-

щихся на отработанное время (при предоставлении отпуска в рабочих днях);

^

количество календарных дней, приходящихся на отработанное время (при пре-

доставлении отпуска в календарных днях).

В случае когда в расчетном периоде один или два месяца отработаны не полнос-

тью, средний заработок определяется путем деления начисленной суммы заработной

платы в расчетном периоде на суммарное количество дней, определенных для пол-

ностью отработанных месяцев, исходя из условий, установленных для полностью

отработанного периода, и для не полностью отработанных месяцев, исходя из усло-

вий, установленных для не полностью отработанного периода.

При определении среднего дневного заработка во всех случаях из рас-

чета исключаются нерабочие праздничные дни, установленные законо-

дательством Российской Федерации.

Помни!

В случае когда работник не работал в расчетном периоде, в том числе по причине

вынужденного прогула, средний дневной заработок определяется исходя из начислен-

ной заработной платы за последние три отработанных календарных месяца с последу-

ющим его увеличением на

коэффициенты,

повышения минимальных размеров оплаты

труда в соответствии с законодательством.

Премии и другие выплаты стимулирующего характера, предусмотренные системами

оплаты труда, положениями о премировании, включаются при подсчете среднего за-

работка по времени начисления:

243

ежемесячные премии — не более одной на каждый месяц расчетного периода за

одни и те же показатели;

за периоды работы, превышающие один месяц, — не более одной в размере

месячной части за каждый месяц расчетного периода за одни и те же показатели;

вознаграждение по итогам работы за год и единовременные вознаграждения за

выслугу лет (стаж работы), начисленные за предшествующий календарный год,

учитываются при подсчете среднего заработка в размере

'/

р

за каждый месяц

расчетного периода независимо от времени начисления.

В тех случаях, когда время, приходящееся на расчетный период, отрабо-

тано не полностью, премии и вознаграждения учитываются при подсче-

те среднего заработка пропорционально отработанному времени в рас-

четном периоде.

Из расчетного периода для подсчета среднего заработка исключаются время, а так-

же выплаченные суммы, когда:

^

работнику выплачивался или сохранялся средний заработок в соответствии с

законодательством Российской Федерации;

*•

работник получал пособие по временной нетрудоспособности или пособие по

беременности и родам;

^

работник находился в отпуске без сохранения заработной платы на

основании

ст. 76 КЗоТ Российской Федерации;

^

работник в других случаях освобождался от работы с полным или частичным

сохранением заработной платы или без оплаты в соответствии с законодатель-

ством Российской Федерации;

~

работник не работал в связи с приостановкой деятельности организации, цеха

или производства;

~

работник не участвовал в забастовке, но в связи с ней не имел возможности

выполнять свою работу.

Трудовым законодательством предусмотрена выплата среднего заработка за факти-

чески непроработанное время:

• при выполнении работником государственных или общественных обязанностей,

если по действующему законодательству эти обязанности могут осуществляться

в рабочее время (ст.

111

КЗоТ);

• при направлении работника для повышения квалификации с отрывом от произ-

водства (ст.

112

КЗоТ);

• при нахождении работника, обязанного проходить медицинское обследование, в

медицинском учреждении на обследовании

(ст.113

КЗоТ);

• при направлении работников в служебные командировки (за время командиров-

ки) или при переводе их на работу в другую местность (за дни сбора в дорогу и

устройства на новом месте жительства (но не более шести дней), за время на-

хождения в пути) (ст. 116 КЗоТ);

• при оплате вынужденного прогула.

Кроме того, сохранение срелнего заработка за фактически непроработанное

Тонкости

в

Р

емя

предусмотрено

лля:

244

> доноров — за день обследования, день сдачи крови и день отдыха, предостав-

ляемый непосредственно после

каждогодня

сдачи крови (ст. 114 КЗоТ);

> авторов изобретений или рационализаторских предложений (ст.

115

КЗоТ);

>

женшин,

имеющих детей в возрасте до полутора лет, — за дополнительные

перерывы для кормления ребенка (ст.

169

КЗоТ);

> беременных женшин — за время прохождения обязательного диспансерного

обследования в медицинских учреждениях (ст.

170.1

КЗоТ).

Оплата труда каждого работника предприятия зависит от его личного трудового

вклада и качества труда и не ограничивается максимальным размером.

Месячная оплата труда работника при условии отработки полного ка-

лендарного

месяца

не может быть ниже минимального размера, уста-

новленного законодательством.

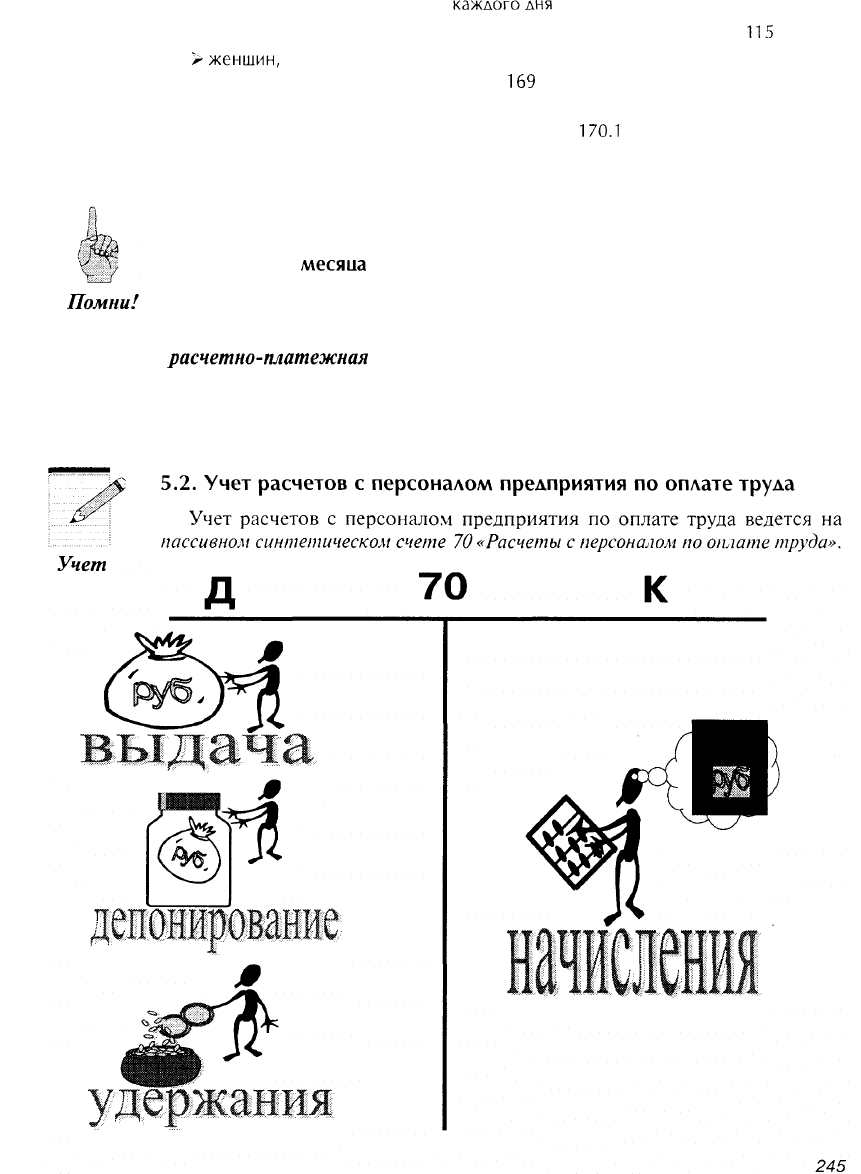

ДЛЯ расчета и выплаты заработной платы всем категориям работников может ис-

пользоваться

расчетно-платежная

ведомость (форма № Т-49), которая составляется

в бухгалтерии в одном экземпляре. Начисление заработной платы производится на

основании данных первичных документов по учету выработки, фактически отработан-

ного времени, листков на доплату и других документов.

Выплата пособий по временной нетрулоспособности и по

ухолу

за боль-

ным ребенком в возрасте ло

15

лет произволится за счет срелств фонла

Госуларственного социального страхования.

Вопросы, касающиеся назначения и выплаты пособия по временной нетрудоспо-

собности, беременности и родам, регулируются Положением о порядке обеспечения

пособиями по государственному социальному страхованию (утверждено постановле-

нием Президиума ВЦСПС от

12

ноября 1984 г. №

13-6

с изменениями и дополнениями

от 15 апреля 1992 г.) (далее — Положение).

Пособие по временной нетрудоспособности назначается, если

обраще-

ние за ним последовало не позднее 6 месяцев со дня восстановления

трудоспособности.

В соответствии с Положением пособие по временной нетрудоспособности рассчи-

тывается на основании листка нетрудоспособности

лечебного

(медицинского) учреж-

дения. Размер пособия в каждом конкретном случае зависит от причины наступления

временной нетрудоспособности и продолжительности непрерывного трудового стажа

работника (ст. 29—32 Положения).

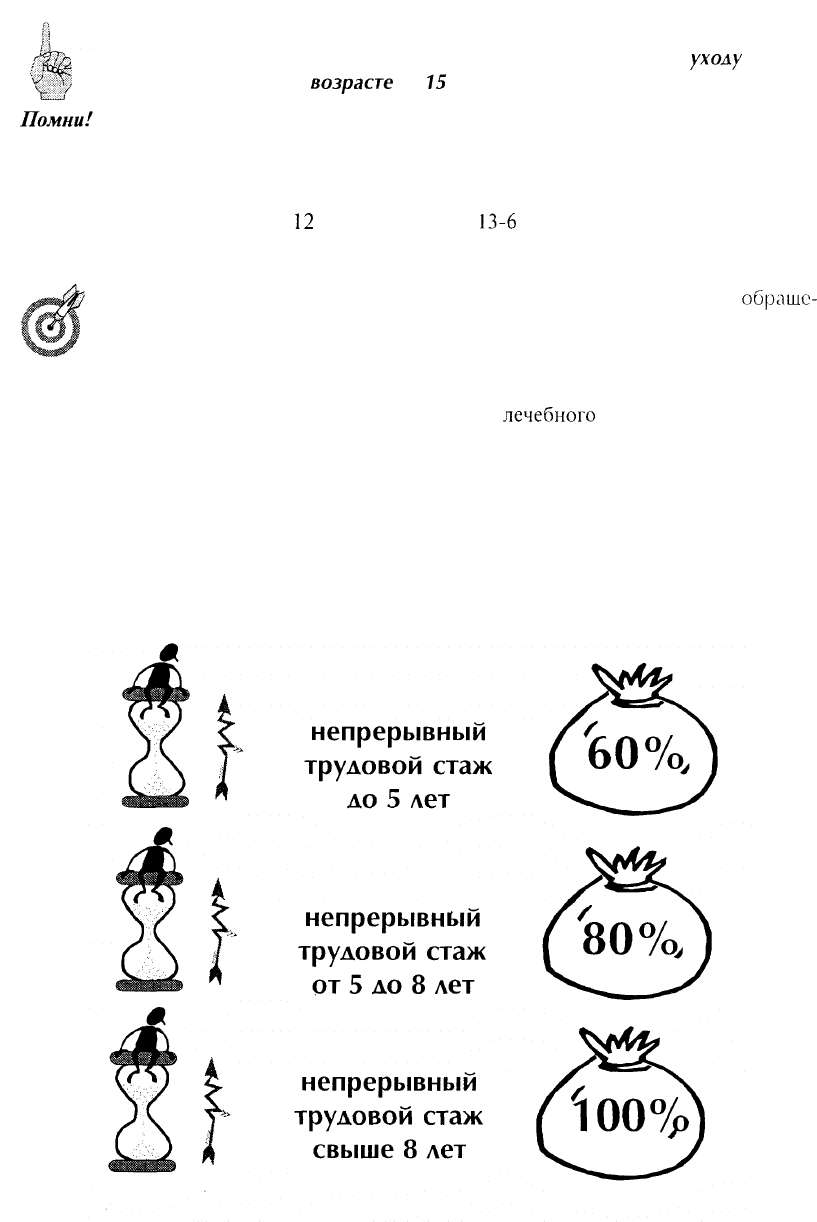

РАЗМЕР ПОСОБИЯ ЗАВИСИТ ОТ НЕПРЕРЫВНОГО

ТРУДОВОГО СТАЖА

247

В размере 100% независимо от непрерывного стажа работы пособие выплачи-

вается работнику:

„

^

при наличии 3 детей и более в возрасте до

16

(учащихся

до18)

лет;

^

при трудовом увечье и профессиональном заболевании;

^

работникам, заболевшим и перенесшим лучевую болезнь в связи с аварией на

Чернобыльской АЭС.

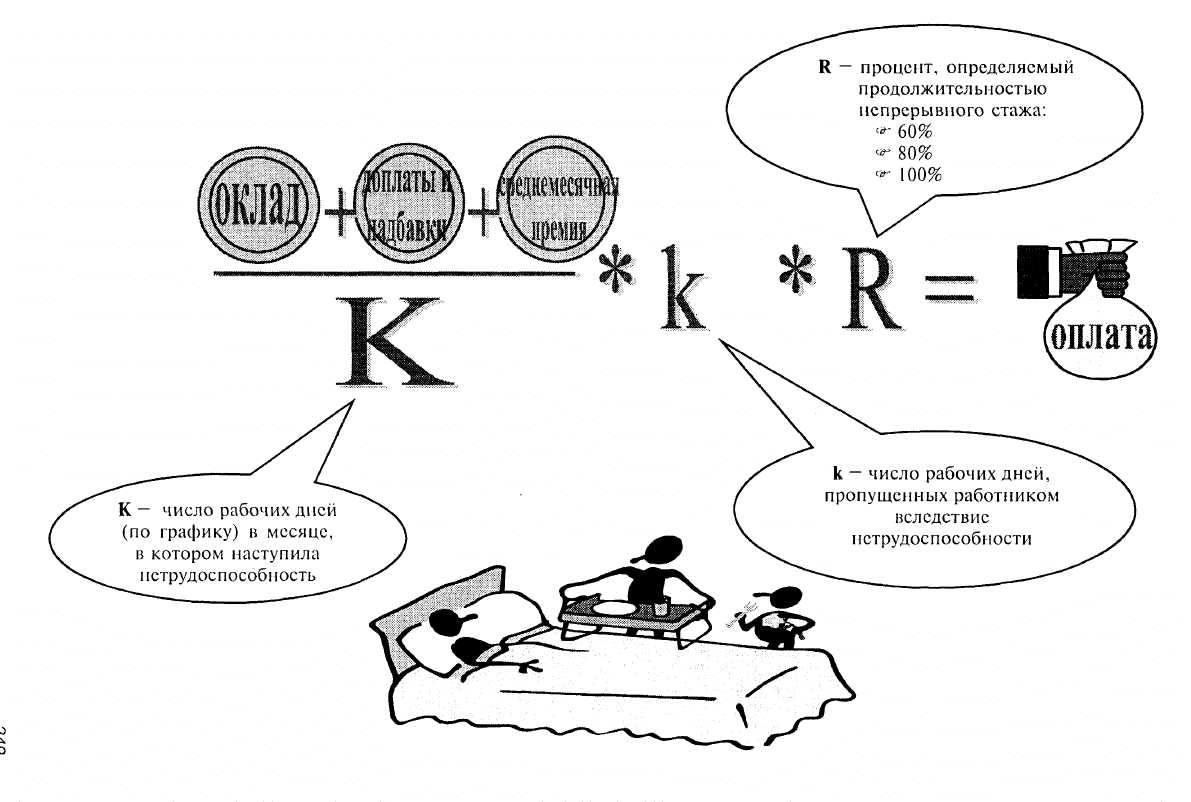

Общая сумма денежного пособия по временной нетрудоспособности, беременности

и родам определяется умножением дневного пособия на число рабочих дней, пропу-

щенных работником вследствие нетрудоспособности (п. 73 Положения).

Дневное пособие определяется исходя из среднедневного заработка в зависимости

от размера назначенного пособия в процентах к заработку.

Среднедневной заработок работника, получающего помесячную оплату труда, рас-

считывается путем деления суммы заработка (месячный оклад с учетом постоянных

доплат и надбавок, получаемых на день наступления нетрудоспособности, и средне-

месячная сумма премий) на число рабочих дней (по графику) в месяце, в котором

наступила нетрудоспособность (п. 73 Положения).

При исчислении пособия по временной нетрудоспособности в сумму

фактического заработка включают все виды оплаты труда, на которые в

соответствии с действующим законодательством начисляются взносы на

социальное страхование, включая доплаты за совмешение профессий

(п. 68 Положения), кроме оплаты и доплаты за работу, выполненную:

^

в сверхурочное время;

^

в праздничные дни;

®°

по совместительству;

^

за непроработанное время, а также кроме премий, не предусмотрен-

ных системой оплаты труда.

Среднемесячный размер премии следует определять исходя из суммы премий, на-

численных в текущем году с января до месяца наступления нетрудоспособности, пу-

тем деления их общей суммы на соответствующее число месяцев (месяц наступления

нетрудоспособности из расчета исключается). При этом вознаграждения за общие ре-

зультаты работы предприятия по итогам за год и единовременное вознаграждение за

выслугу лет учитываются в размере

'/

р

.

В случаях когда в каком-нибудь из кварталов

учитываемого периода были начислены две квартальные премии, для подсчета берет-

ся одна из них, большая по размеру.

При расчете пособия по временной нетрулоспособности у работников

на повременной оплате трула берутся месячный

оклал,

лневная

или ча-

совая тарифная ставка с учетом постоянных лоплат и

налбавок,

полу-

Помни. ченных на лень наступления нетрулоспособности.

Работникам-сдельщикам пособие начисляется исходя из среднего заработка за

два последних календарных месяца, к которому прибавляют среднемесячную пре-

мию.

248

Расчет пособия по временной нетрудоспособности

Помни!

Согласно Указу Президента РФ «О размере пособия по

временной

не-

трудоспособности» от 1 5 марта 2000 г. № 508 пособие по нетрудоспо-

собности исчисляется исходя из фактического заработка и не

может

пре-

вышать за полный календарный месяц сумму, соответствующую 85 МРОТ.

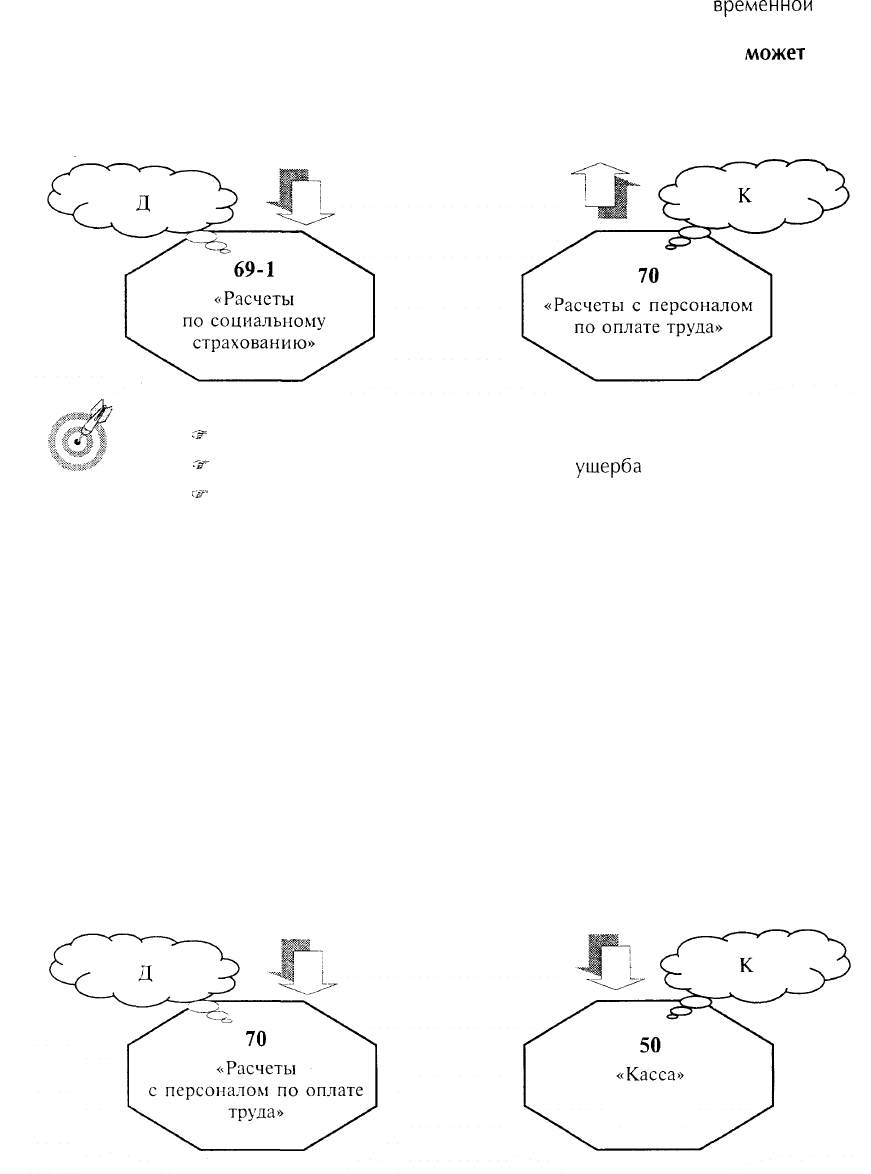

На сумму начисленных пособий делают следующие записи на счетах бухгалтерско-

го учета:

Пособие не выплачивается, если нетрудоспособность наступила:

rJF

в результате алкогольного опьянения;

^

в результате умышленно причиненного

ущерба

здоровью;

сзг

'

вследствие травм, полученных при совершении преступлений.

Пособие по нетрудоспособности в результате бытовой травмы выдается начиная с

шестого дня нетрудоспособности.

Суммы пособий, излишне выплаченные, могут быть удержаны с получателя, если

переплата произошла в результате арифметической ошибки или злоупотребления со

стороны получателя.

За счет средств фонда социального страхования производятся выплаты:

• пособий по беременности и родам;

• единовременных пособий при рождении ребенка;

• ежемесячных пособий на период отпуска по уходу за ребенком до достижения им

возраста 1,5 лет;

• ежемесячных пособий на ребенка.

Размер данных пособий регламентируется постановлением Правительства Россий-

ской Федерации.

Основанием для выплаты является решение комиссии по назначению пособий. На

сумму выплаченных пособий делаются записи на счетах бухгалтерского учета:

250