Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Дом Харконненов

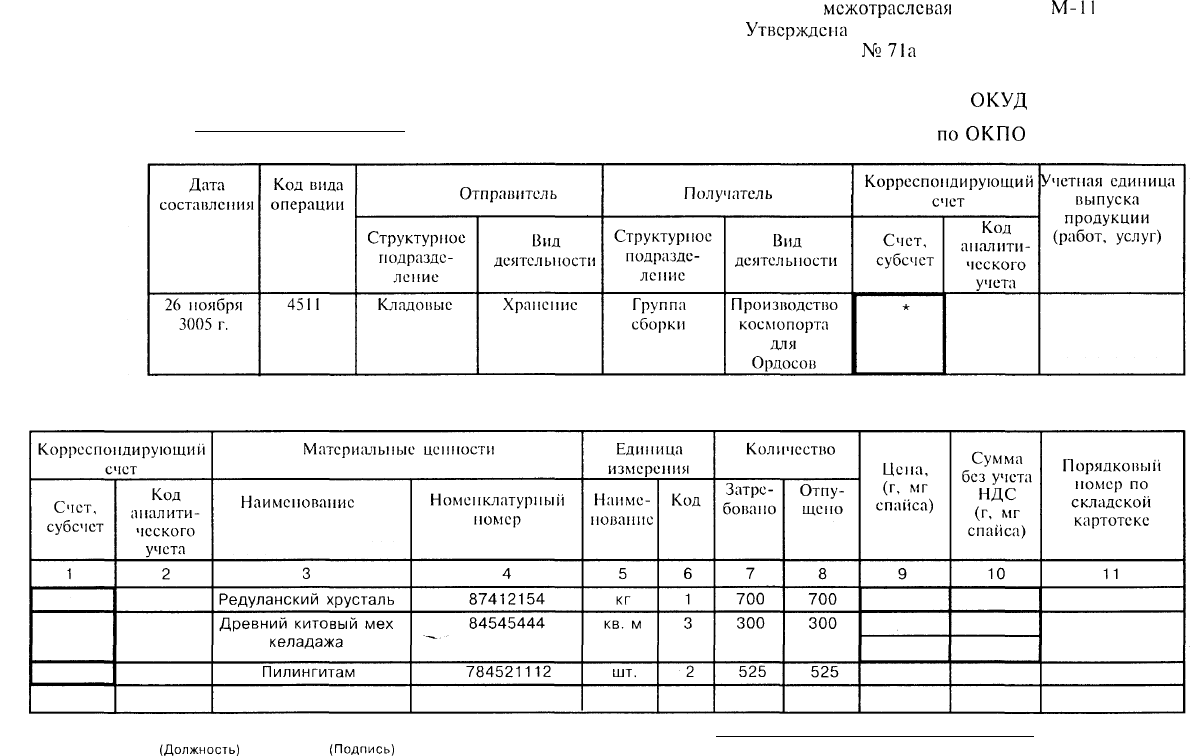

Типовая межотраслевая форма №

М-17

Утверждена

постановлением

Госкомстата России

от 30.10.97 г. №71а

Карточка № 345

учета материалов

СО

Карточку заполнил Гл.

бухгалтер

Hayt

De

Vrics

(Должность) (Подпись) (Расшифровка подписи)

10

октября 3005 г.

* Цены в карточках учета материалов приводятся без НДС. Все материалы, указанные в карточках, оплачены полностью.

Организация

Типовая

межотраслевая

форма №

М-11

Утверждена

постановлением

Госкомстата России

от 30.10.97 г.

№71а

Требование-накладная № А168+А168

Дом Харконненов

Форма по

ОКУД

поОКПО

0315006

Через кого затребовал

Разрешил

Отпустил

Получил

(Должность)

(Подпись)

(Расшифровка подписи)

(Должность)

(Подпись)

(Расшифровка подписи)

Дворец Ордосов Palace — памятник архитектуры Галактики, работы по его реставрации не облагаются НДС.

* Графы, обведенные жирными линиями, студенты заполняют самостоятельно.

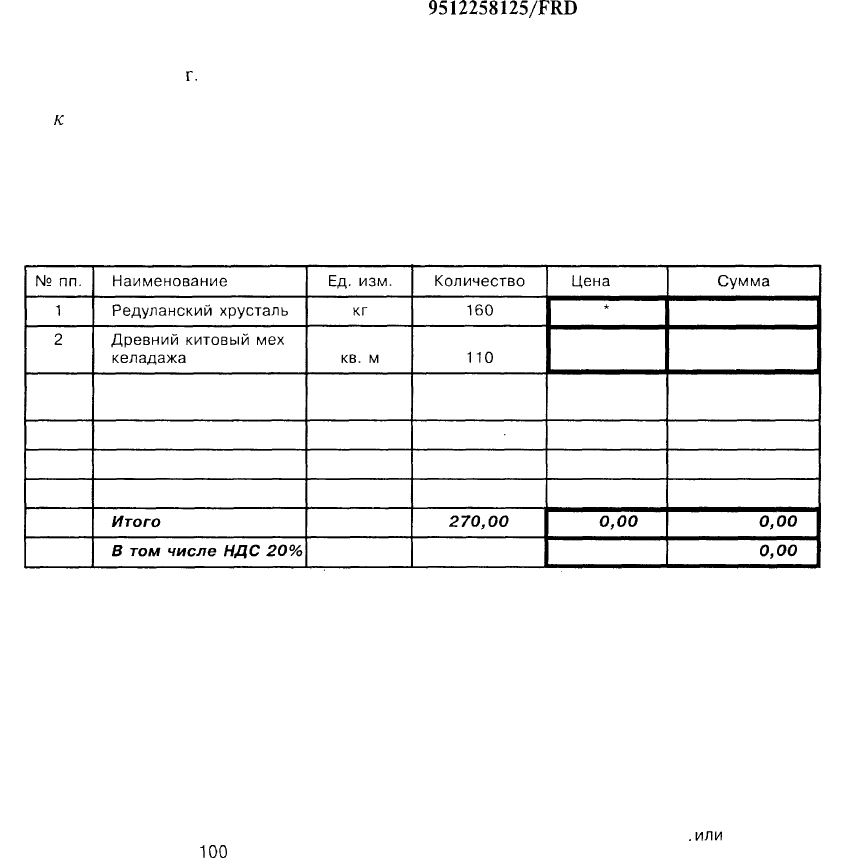

Накладная № 9512148522/FRD

29 ноября 3005 г.

к

Договору № 5554588221/516 от 1 сентября

3005

г.

От кого Дом Ордосов

Кому Дом

Харконненов

пл.

Гиди

Прайм

№ пп.

1

2

3

4

5

Наименование

Аскольтный чан

Редуланский хрусталь

Древний китовый мех

келадажа

Пилингитам

Телеглаз

ИТОГО

В том числе НДС 20%

Ед. изм.

шт.

кг

кв.

м

шт.

шт.

Количество

4

6

380

440

35

499,00

Цена

11 500,00

406 545,00

4263,00

5049,00

2890,00

30 247,00

Сумма

46 000,00

4 188 800,00

1 619 940,00

2 221 560,00

101 150,00

8177 450,00

1362

908,33

Принял

Сдал

233

Типовая

межотраслевая

форма №

М-11

Утверждена

постановлением Госкомстата России

от 30.10.97 г.

№71а

Требование-накладная № 542185212

Дом Харконненов

Форма по

ОКУД

поОКПО

0315006

Через кого затребовал

Разрешил

Отпустил

(Должность)

(Подпись)

* Графы, обведенные жирными линиями, студенты заполняют самостоятельно

Получил

(Расшифровка подписи) (Должность) (Подпись) (Расшифровка подписи)

Накладная №

9512258125/FRD

1 декабря 3005

г.

к

Договору №

пл. Каладан

от 30 ноября 3005 г.

От кого Дом Харконненов

Кому Дом Атридесов

Принял

Сдал

• Так как Преподобные Матери Бене Джессерит контролируют ценовую политику, Вам необходимо

установить такие цены, чтобы Ваша прибыль не превышала 10% от оборота, но в то же время

сделка не должна принести убыток. (Продаваемая Вами продукция облагается только НДС — 20%.)

• При ценовой политике, которая привела к прибыли больше 10% от оборота

.или

к убытку, у

команды отбирается

100

кг спайса; в случае, если прибыль будет меньше 9 %, — 50 кг спайса.

* Графы, обведенные жирными линиями, требуется заполнить самостоятельно.

235

Глава 5.

УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Учет численности персонала и отработанного времени; учет расчетов с персо-

налом предприятия по оплате труда.

Бухгалтерский учет расчетов по оплате труда должен обеспечивать решение следу-

ющих задач:

• правильное оформление документов и своевременное отражение в учете всех видов

начисленной заработной платы;

• правильное оформление документов и своевременное отражение в учете всех видов

удержаний из заработной платы;

• правильное оформление документов и своевременное отражение в учете депониро-

ванной заработной платы;

• ведение аналитического учета к счету 70 «Расчеты с персоналом по оплате труда» с

учетом каждого работающего.

5.1. Учет численности персонала и отработанного времени

Кодекс законов о труде

Российской Федерации (КЗоТ)

Трудовые отношения всех работников и работодателей регу-

лируются Кодексом законов о труде Российской Федерации.

Документооборот

Прием на работу оформляется приказом (распоряжением) администрации пред-

приятия, который объявляется работнику под расписку. Приказ (распоряжение) изда-

ется на основании письменного трудового договора (контракта). Фактическое допуще-

ние к работе считается заключением с работником трудового договора вне зависимо-

сти от того, был ли прием на работу оформлен надлежащим образом или нет (ст. 18

КЗоТ).

Трудовой договор (контракт) — это соглашение между трудящимся и предприяти-

ем, согласно которому трудящийся обязуется выполнять работу по определенной спе-

циальности, квалификации или должности с подчинением внутреннему трудовому

распорядку, а предприятие обязуется выплачивать трудящемуся заработную плату и

236

237

обеспечивать условия труда, предусмотренные законодательством о труде, коллектив-

ным договором и соглашением сторон (ст. 14 КЗоТ).

Согласно ст. 39 КЗоТ основным документом о трудовой деятельности работника

является трудовая книжка.

Труловые книжки лолжны вестись на всех работающих на прелприятии

свыше пяти лней, в том числе на сезонных и временных

работников,

а также на внештатных при условии, если они поллежат госуларственно-

му

соииальному

страхованию.

Учет численности на предприятиях ведется в отделе кадров на личных карточках

(форма № Т-2) с учетом подразделений и категорий работающих на основании при-

каза (распоряжения) руководителя предприятия о приеме на работу. Одновременно

работнику присваивается табельный номер.

На предприятиях, где численность работающих невелика, учет числен-

ности организуется липом,

специально

назначаемым руководителем.

Личная карточка заполняется в одном экземпляре на основании соответствующих

документов: паспорта, военного билета, трудовой книжки (для совместителей — ко-

пии трудовой книжки, заверенной нотариусом), диплома об окончании образователь-

ного учреждения и др.

В бухгалтерии предприятия на основании личной карточки открывается лицевой

счет работника (формы № Т-54 и № Т-54а).

Поскольку Указаниями по применению и заполнению унифицированных форм

первичной учетной документации рекомендовано вести лицевые счета (формы

№ Т-54 и № Т-54а) в крупных организациях, то на малых и средних предприятиях

заполнение этого первичного документа не является обязательным.

Отработанное время отражается в табеле учета использования рабочего времени

(форма №

Т-13),

в котором применительно к каждому работающему указываются:

^

время, отработанное урочно, сверхурочно;

^

время работы в ночные часы (с 22 ч до 6 ч);

^

время работы в выходные и праздничные дни;

^

неотработанное время в связи с нахождением работника в очередном или

учебном

отпуске, выполнением государственных обязанностей, отсутствием (с разрешения

администрации, по болезни, прогулы) и др.

Табель учета использования рабочего времени сдается в бухгалтерию для расчета

заработной платы работника.

В соответствии в действующим законодательством предприятие са-

мостоятельно устанавливает формы и системы оплаты труда, включая

натуральную форму, которые являются наиболее целесообразными в

конкретных условиях работы. Вид, система оплаты труда, размеры та-

рифных ставок, окладов, система премирования фиксируются в кол-

лективном договоре и других актах, издаваемых на предприятии

(ст. 80 КЗоТ).

238

О любых изменениях в условиях оплаты труда или о введении новых условий адми-

нистрация предприятия обязана предупредить работников не позднее чем за два меся-

ца (ст. 85 КЗоТ).

Предприятие должно обеспечивать гарантированный законом минимальный раз-

мер оплаты труда, условия труда и меры социальной защиты работников независимо

от видов собственности и организационно-правовых форм предприятия (ст. 78 КЗоТ).

Заработная плата каждого работника складывается из:

оплаты фактически проработанного времени;

оплаты

^проработанного

времени;

поощрительных выплат.

Согласно действующему законодательству расчет отдельных видов оплат и доплат

осуществляется по-разному.

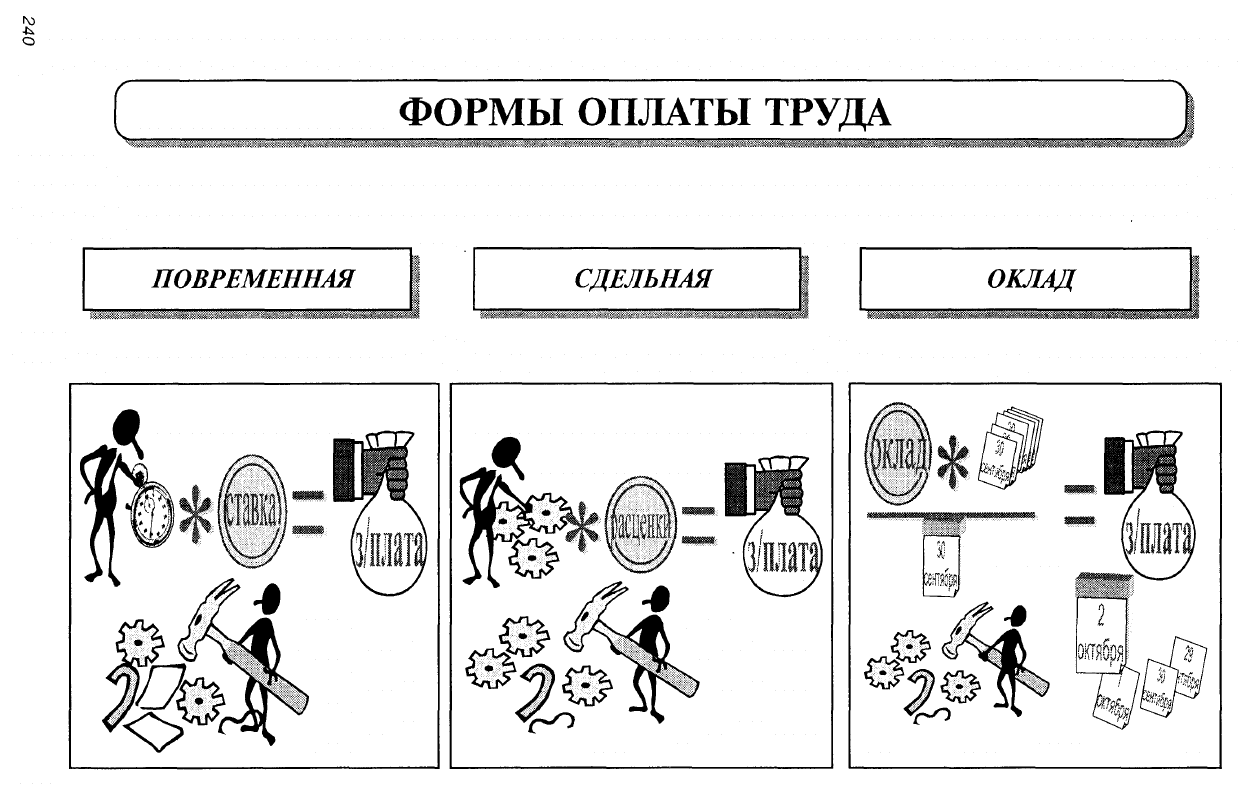

При повременной форме оплаты труда заработная плата повременщика определяет-

ся как произведение отработанного времени на тарифную ставку.

Тарифная ставка — это выраженный в денежной форме абсолютный размер опла-

ты труда различных категорий работников в единицу времени. В соответствии с поряд-

ком, установленным действующим законодательством, расчет размеров определенных

выплат производится на основе часовых тарифных ставок, например:

• оплата часов ночной работы (ст. 90 КЗоТ);

• оплата часов сверхурочной работы (ст. 88 КЗоТ);

• оплата работы в праздничные дни (ст. 89 КЗоТ).

При сдельной оплате труда заработная плата рассчитывается как произведение объема

выполненной работы и сдельных расценок.

Заработная плата работника на твердом окладе определяется как произведение чис-

ла отработанных дней на величину дневного заработка.

Доплата за работу в сверхурочное время производится исходя из следу-

ющего расчета:

®°

за первые два часа работы производится доплата в размере 50 % та-

„

.

рифной ставки повременщика;

Помни!

vl

^

r

^

за следующие часы — полная ставка.

СВЕРХУРОЧНАЯ РАБОТА ОГРАНИЧЕНА 4 ЧАСАМИ РАБОТЫ В ДЕНЬ.

у

7

Помни!

За каждый час работы в ночное время (с

10

часов вечера до 6 часов утра) произво-

дятся доплаты. Размер доплат и условия их выплаты устанавливаются предприятиями

самостоятельно, но не могут быть ниже установленных законодательством (не менее

чем 40% ставки (оклада)). Кроме того, при работе в ночное время установленная про-

должительность работы (смены) сокращается на один час.

Время работы в выходные и праздничные дни оплачивается не менее чем в двойном

размере.

239